创业项目计划书财务分析与风险

第六章投资分析

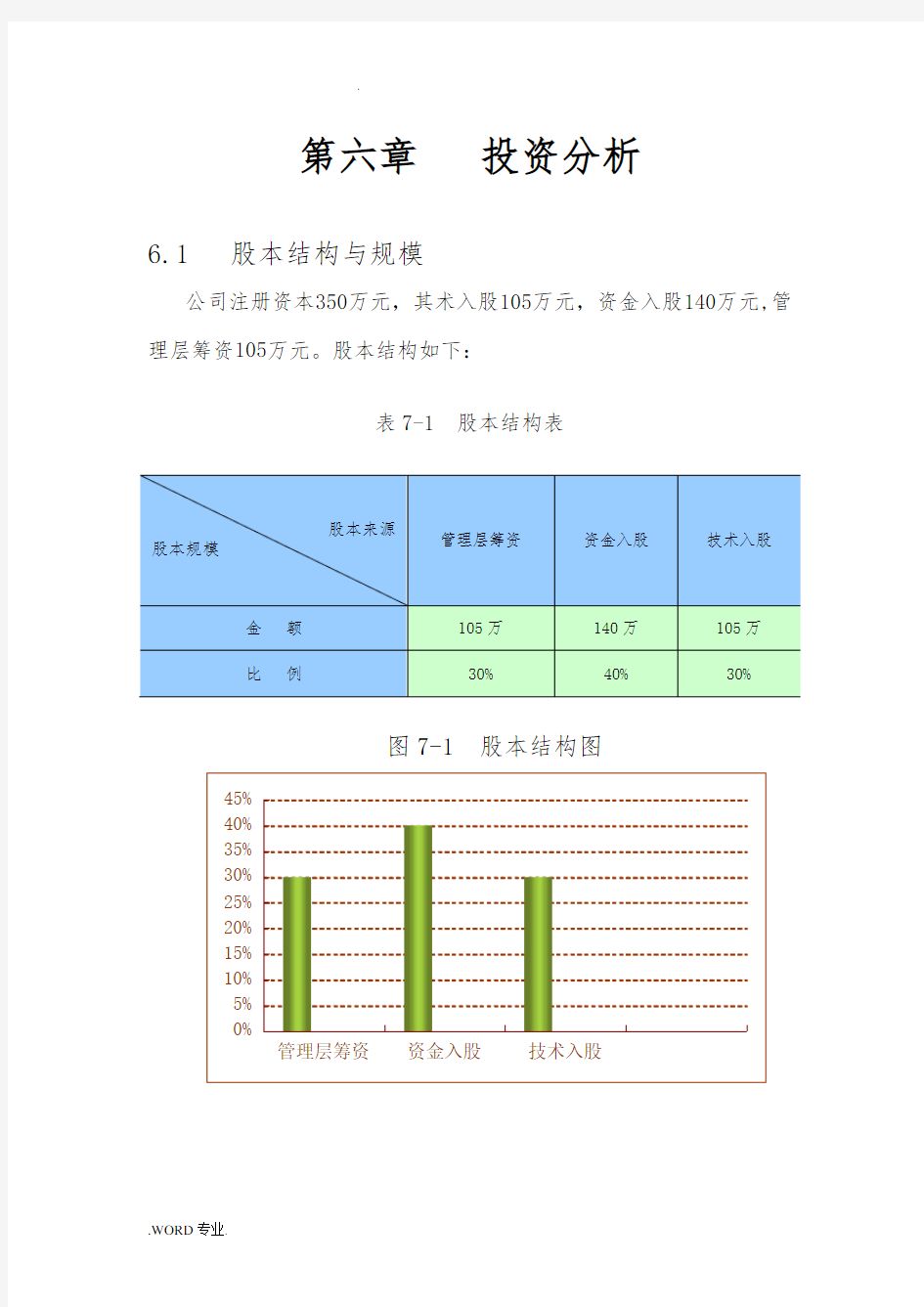

6.1 股本结构与规模

公司注册资本350万元,其术入股105万元,资金入股140万元,管理层筹资105万元。股本结构如下:

表7-1 股本结构表

图7-1 股本结构图

6.2 资金的运用与来源

公司初期向银行借款资金20.68万元,用作流动资金。资金主要用于购建生产性固定资产、运杂费等合计210.44万,以及生产中所需的直接原材料、直接人工、制造费用及其它各类期间费用等共计160.24万。

6.3 投资收益与风险分析

为了便于公司的投资收益与风险的分析,特作出如下假设:公司的设备、原材料供应商的信誉足够好,设备到货、安装、调试在4个月完成,生产中能够保证产品质量。

6.3.1投资收益分析

对市浑南开发区进行了1000份调查问卷分析,收回800份,

从上面的调查问卷得之,顾客一定会买本公司产品的有122人,可能会买的有550人,可能不会买的有99人,不会购买的有29人;对购买欲望的结果汇总如下图:

图7-2 购买欲望分析图

假定投产当年有2万客户需要对防盗装置进行购买,从调查问卷了情况来看,一定会购买的客户有15.3%*2=0.306,可能会买以及可能不会购买人群中保守估计10%的人购买了本公司的防盗装置产品,则销量为10%*2=0.2,由此可以统计本公司投产第一年就会向外销售产品0.5万个。

本公司由于是处于建立初期,所以第一年只在地区进行销售,第二年扩大销售围在东北地区进行销售,第三年到第五年由于该公司逐步趋向成熟,将产品推广到全国。

根据以上分析结果对该产品接下来几年进行销量与销售额的预测:

表7-2 销量与销售额的预测

注:制作成本530元/件

注:(1)所得税比率25%。

1、投资回收期:

1+(462.37-139.8)/462.37=1.7年

2、投资净现值: 根据公式:

∑

=-+n

t t

t i N 0

)1(=-370.68+139.8*(P/F,15%,1)

+462.37*(P/F,15%,2)+681.13*(P/F,15%,3)+2337.16*(P/F,15%,4)+2702.95*(P/F,15%,5)=3228.63

考虑到目前资金成本较低,以及资金的机会成本和投资的风险性等因素,i 取15%(下同)

净现值是指投资项目寿命周期的现金净流量的现值和,为正数时说明投资的现金径流量之现值超过贴现后的现金流出量,投资报酬率超过预定贴现率,该公司的净现值为3228.63远远大于零,说明该投资方案有利。

3、含报酬率: 根据公式:

0)1()(1=+-∑=-n

t t

t i CO CI 计算得涵报酬率为44.14%,远远大于资本成本率,所以投资方案可行。

4. 盈亏平衡分析

;**F bQ PQ += 销售价格 P=1000元; 销售收入 S ; 固定成本 F ; 经营成本 C ; 单位可变成本 b ; 销量 Q ,保本点 Q*

公司在第一年销售量就远

超过保本点,之后几年更是大大超过经营成本,公司逐年增加盈利,具有良好的发展前途。

6.4财务分析

6.4.1公司主要财务假设

公司设在浑南经济技术开发区,是政府重点扶植的高新技术企业,享受税收优惠政策,公司前三年无税收,后两年按25%收税。

6.4.2 报表分析

表7-4 损益表

单位:万元

表7-5 现金流量表