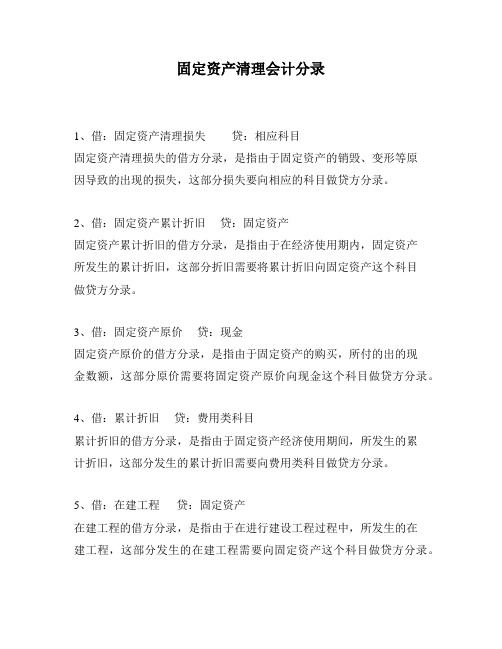

固定资产清理的会计分录

固定资产处理会计分录

固定资产处理会计分录固定资产处理会计分录:(1)出售、报废和毁损的固定资产转入清理,其会计分录为:借:固定资产清理(固定资产账面价值)累计折旧(已提折旧)固定资产减值准备(已计提的减值准备)贷:固定资产(账面原价)(2)清理过程中发生的费用以及应交的税金,其会计分录为:借:固定资产清理贷:银行存款应交税金——应交营业税(3)收回出售固定资产的价款、残料价值和变价收入等,其会计分录为:借:银行存款原材料贷:固定资产清理(4)应由保险公司或过失人赔偿的损失,其会计分录为:借:其他应收款贷:固定资产清理(5)固定资产清理后的净收益,其会计分录为:属于筹建期间的借:固定资产清理贷:长期待摊费用属于生产经营期间的借:固定资产清理贷:营业外收入——处置固定资产净收益(6)固定资产清理后的净损失,其会计分录为:属于筹建期间的借:长期待摊费用贷:固定资产清理属于生产经营期间由于自然灾害等非正常原因造成的损失,其会计分录为:借:营业外支出——非常损失贷:固定资产清理属于生产经营期间正常的处理损失,其会计分录为:借:营业外支出——处理固定资产净损失贷:固定资产清理固定资产,是指企业为生产商品、提供劳务、出租或经营管理而持有的、使用寿命超过一个会计年度的有形资产。

固定资产的确认:固定资产是指同时具有下列特征的有形资产1、为生产商品提供劳务出租或经营管理而持有的2、使用寿命超过一个会计年度固定资产同时满足下列条件的才能予以确认:1、与该固定资产有关的经济利益很可能流入企业2、该固定资产的成本能够可靠地计量。

固定资产清理会计分录

固定资产清理会计分录

1、借:固定资产清理损失贷:相应科目

固定资产清理损失的借方分录,是指由于固定资产的销毁、变形等原

因导致的出现的损失,这部分损失要向相应的科目做贷方分录。

2、借:固定资产累计折旧贷:固定资产

固定资产累计折旧的借方分录,是指由于在经济使用期内,固定资产

所发生的累计折旧,这部分折旧需要将累计折旧向固定资产这个科目

做贷方分录。

3、借:固定资产原价贷:现金

固定资产原价的借方分录,是指由于固定资产的购买,所付的出的现

金数额,这部分原价需要将固定资产原价向现金这个科目做贷方分录。

4、借:累计折旧贷:费用类科目

累计折旧的借方分录,是指由于固定资产经济使用期间,所发生的累

计折旧,这部分发生的累计折旧需要向费用类科目做贷方分录。

5、借:在建工程贷:固定资产

在建工程的借方分录,是指由于在进行建设工程过程中,所发生的在

建工程,这部分发生的在建工程需要向固定资产这个科目做贷方分录。

6、借:现金贷:固定资产清理费

现金的借方分录,是指由于固定资产的清理所支出的现金,这部分需要将支出的现金向固定资产清理费这个科目做贷方分录。

7、借:在建工程累计摊销贷:费用类科目

在建工程累计摊销的借方分录,是指由于在建工程的建设周期内,所发生的累计摊销,这部分发生的摊销需要向费用类科目做贷方分录。

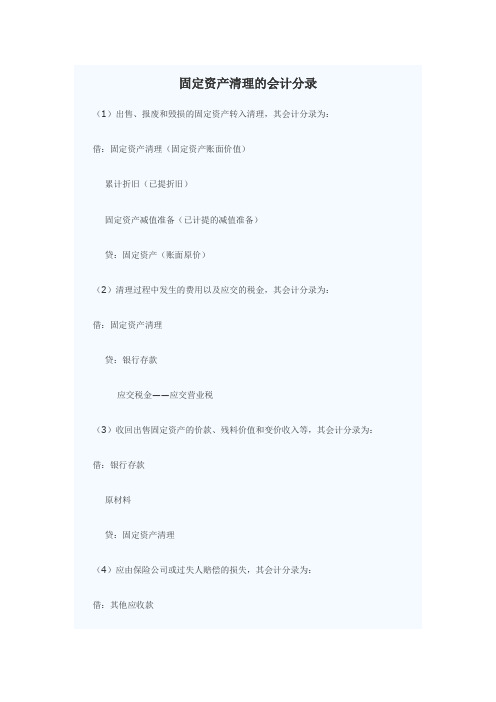

固定资产清理的会计分录

固定资产清理的会计分录(1)出售、报废和毁损的固定资产转入清理,其会计分录为:借:固定资产清理(固定资产账面价值)累计折旧(已提折旧)固定资产减值准备(已计提的减值准备)贷:固定资产(账面原价)(2)清理过程中发生的费用以及应交的税金,其会计分录为:借:固定资产清理贷:银行存款应交税金——应交营业税(3)收回出售固定资产的价款、残料价值和变价收入等,其会计分录为:借:银行存款原材料贷:固定资产清理(4)应由保险公司或过失人赔偿的损失,其会计分录为:借:其他应收款(5)固定资产清理后的净收益,其会计分录为:属于筹建期间的借:固定资产清理贷:长期待摊费用属于生产经营期间的借:固定资产清理贷:营业外收入——处置固定资产净收益(6)固定资产清理后的净损失,其会计分录为:属于筹建期间的借:长期待摊费用贷:固定资产清理属于生产经营期间由于自然灾害等非正常原因造成的损失,其会计分录为:借:营业外支出——非常损失贷:固定资产清理属于生产经营期间正常的处理损失,其会计分录为:借:营业外支出——处理固定资产净损失举例:2001年9月,江西亚泰工厂一座厂房由于遭台风袭击,不能继续使用,决定予以报废。

该厂房账面原值为400000元,已提折旧为140000元;报废时的残值变价收入为40000元,已存入银行;清理过程中发生的清理费用为8060元,以银行存款支付;由于该厂房已投保,经保险公司核准,决定给予亚泰工厂160000元的保险赔偿,款项尚未收到;亚泰工厂适用的营业税税率为5%。

请就以上资料作出会计处理。

财软联盟htt p://解答:江西亚泰工厂应进行如下账务处理:(1)固定资产转入清理:借:固定资产清理260000累计折旧140000贷:固定资产40000(2)发生清理费用借:固定资产清理8060贷:银行存款8060(3)取得变价收入借:银行存款40000贷:固定资产清理40000(4)计算交纳的营业税应交纳的营业税=40000×5%=2000元借:固定资产清理2000贷:应交税金——应交营业税2000计算应收取的保险赔偿借:其他应收款160000贷:固定资产清理160000结转固定资产清理净损益固定资产清理净损失=260000+8060+2000-40000-160000=70060元借:营业外支出——非常损失70060贷:固定资产清理70060Love is not a maybe thing. You know when you love someone.。

固定资产清理的账务处理会计分录

固定资产清理的账务处理会计分录Last updated on the afternoon of January 3, 2021固定资产清理的账务处理(会计分录)固定资产的清理是指固定资产的报废和出售,以及因各种不可抗力的自然灾害而遭到损坏和损失的固定资产所进行的清理工作。

(1)出售、报废和毁损的固定资产转入清理时,借:固定资产清理(转入清理的固定资产帐面价值)累计折旧(已计提的折旧)固定资产减值准备(已计提的减值准备)贷:固定资产(固定资产的账面原价)(2)发生清理费用时,借:固定资产清理贷:银行存款(3)计算交纳营业税时,企业销售房屋、建筑物等不动产,按照税法的有关规定,应按其销售额计算交纳营业税,借:固定资产清理贷:应交税金——应交营业税(4)收回出售固定资产的价款、残料价值和变价收入等时,借:银行存款原材料等贷:固定资产清理(5)应由保险公司或过失人赔偿时,借:其他应收款贷:固定资产清理(6)固定资产清理后的净收益,借:固定资产清理贷:长期待摊费用(属于筹建期间)营业外收入——处理固定资产净收益(属于生产经营期间)(7)固定资产清理后的净损失,借:长期待摊费用(属于筹建期间)营业外支出——非常损失(属于生产经营期间由于自然灾害等非正常原因造成的损失)营业外支出——处理固定资产净损失(属于生产经营期间正常的处理损失)贷:固定资产清理固定资产清理完成后,属于生产经营期间正常的处理损失,借记“营业外支出——处置非流动资产损失”科目,贷记本科目;属于自然灾害等非正常原因造成的损失,借记“营业外支出——非常损失”科目,贷记本科目。

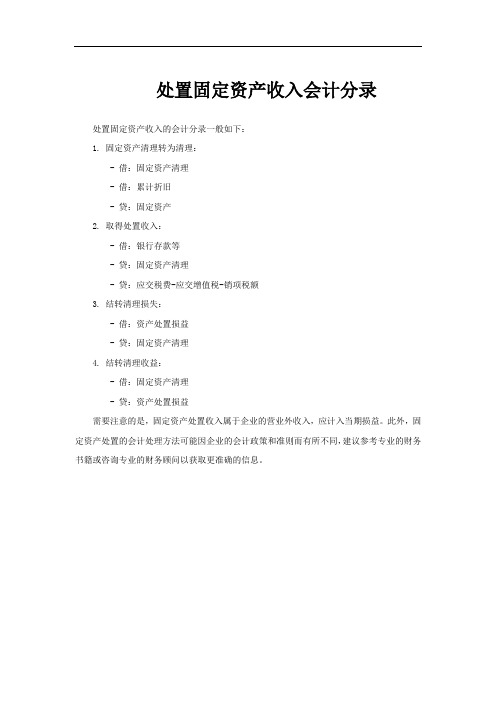

处置固定资产收入会计分录

处置固定资产收入会计分录

处置固定资产收入的会计分录一般如下:

1. 固定资产清理转为清理:

- 借:固定资产清理

- 借:累计折旧

- 贷:固定资产

2. 取得处置收入:

- 借:银行存款等

- 贷:固定资产清理

- 贷:应交税费-应交增值税-销项税额

3. 结转清理损失:

- 借:资产处置损益

- 贷:固定资产清理

4. 结转清理收益:

- 借:固定资产清理

- 贷:资产处置损益

需要注意的是,固定资产处置收入属于企业的营业外收入,应计入当期损益。

此外,固定资产处置的会计处理方法可能因企业的会计政策和准则而有所不同,建议参考专业的财务书籍或咨询专业的财务顾问以获取更准确的信息。

固定资产清理如何做会计分录

固定资产的清理是指固定资产的报废和出售,以及因各种不可抗力的自然灾害而遭到损坏和损失的固定资产所进行的清理工作。

(1)出售、报废和毁损的固定资产转入清理时,

借:固定资产清理(转入清理的固定资产帐面价值)

累计折旧(已计提的折旧)

固定资产减值准备(已计提的减值准备)

贷:固定资产(固定资产的帐面原价)

(2)发生清理费用时,

借:固定资产清理

贷:银行存款

(3)计算交纳营业税时,企业销售房屋、建筑物等不动产,按照税法的有关规定,应按其销售额计算交纳营业税

借:固定资产清理

贷:应交税金——应交营业税

(4)收回出售固定资产的价款、残料价值和变价收入等时,

借:银行存款

原材料等

贷:固定资产清理

(5)应由保险公司或过失人赔偿时,

借:其他应收款

贷:固定资产清理

(6)固定资产清理后的净收益,

借:固定资产清理

贷:长期待摊费用(属于筹建期间)

营业外收入——处理固定资产净收益(属于生产经营期间)

(7)固定资产清理后的净损失,

借:长期待摊费用(属于筹建期间)

营业外支出——非常损失(属于生产经营期间由于自然灾害等非正常原因

造成的损失)

营业外支出——处理固定资产净损失(属于生产经营期间正常的处理损失)贷:固定资产清理。

固定资产清理 会计分录

固定资产清理会计分录1. 引言固定资产清理是指企业对已经报废、损坏或无法继续使用的固定资产进行处理和清理的过程。

在这个过程中,会计部门需要记录相应的会计分录,以便正确反映企业固定资产的减值和处置情况。

本文将详细介绍固定资产清理的会计分录,并提供示例以加深理解。

2. 固定资产清理的原因固定资产在使用过程中可能发生各种情况,导致其无法继续使用或者价值大幅下降。

常见的原因包括:•老化:固定资产随着时间的推移,其价值逐渐下降,并可能达到报废标准。

•损坏:固定资产在使用过程中可能发生事故或故障,导致无法正常运作。

•丢失或被盗:固定资产可能因为丢失或被盗而无法找回。

•技术更新:由于技术进步,旧有的固定资产可能已经无法满足企业需求。

3. 固定资产清理的流程固定资产清理的流程包括以下几个步骤:3.1 确定清理对象首先,需要对固定资产进行审查和评估,确定哪些资产需要清理。

这一步通常由企业的固定资产管理部门或相关负责人负责。

3.2 决策处置方式在确定了需要清理的固定资产后,企业需要决策如何处置这些资产。

常见的处置方式包括出售、报废、捐赠或交换等。

3.3 进行估价和评估根据决策结果,对待清理的固定资产进行估价和评估。

这一步骤旨在确定每个待清理资产的净残值,以便正确计提减值准备或确认损失。

3.4 计提减值准备如果待清理的固定资产价值大幅下降但尚未达到报废标准,企业需要根据评估结果计提相应的减值准备。

这一步骤通常由会计部门完成。

3.5 确认损失如果待清理的固定资产已经无法继续使用或者其价值已经降至极低,企业需要确认相应的损失,并将其计入当期损益。

这一步骤同样由会计部门完成。

3.6 进行处置最后,企业需要按照决策结果进行固定资产的处置。

不同的处置方式对应不同的会计处理方式。

4. 固定资产清理的会计分录示例下面是几个常见情况下的固定资产清理会计分录示例:4.1 报废固定资产假设企业有一台机器设备已经达到报废标准,需要报废处理。

固定资产清理出售会计分录

固定资产清理出售会计分录

固定资产清理出售涉及到会计分录,需要根据具体情况进行处理。

一般来说,固定资产清理出售的会计分录包括以下几个方面:

1. 固定资产原值的清理。

当固定资产清理出售时,需要清理该资产原值在资产账户中的余额。

会计分录为,借记累计折旧账户,贷记固定资产账户。

2. 累计折旧的清理。

随着固定资产的使用,其累计折旧会在资产账户中有所记录。

在清理出售固定资产时,需要清理累计折旧。

会计分录为,借记固定资产账户,贷记累计折旧账户。

3. 出售固定资产的损益处理。

固定资产清理出售可能会有盈利或亏损,需要对这部分损益进行处理。

如果出售金额高于固定资产账面价值,会有盈利;如果低于账面价值,会有亏损。

会计分录为,借记银行账户(或应收账款

账户),贷记固定资产账户和损益账户。

综上所述,固定资产清理出售的会计分录是一个复杂的过程,需要根据具体情况进行处理。

在进行会计分录时,需要严格按照会计准则和规定进行操作,确保账目清晰准确。

同时,也需要注意固定资产清理出售可能涉及税务、法律等方面的影响,因此建议在进行相关操作时寻求专业会计师或税务顾问的帮助,以确保符合相关法规和规定。

固定资产清理 会计分录

固定资产清理的会计分录:

1、将要处置的固定资产转入清理分录为:

借:固定资产清理

累计折旧

贷:固定资产

2、发生清理费用时:

借:固定资产清理

贷:银行存款

应交税费—应交增值税(销项税额)

3、处置的收入:

借:银行存款等相关科目

贷:固定资产清理

4.保险赔偿的处理

借:其他应收款/银行存款等

贷:固定资产清理

5.清理净损益的处理

(1)净损失

①属于生产经营期间正常报废清理的处理净损失借:营业外支出——处置非流动资产损失

贷:固定资产清理

②属于自然灾害等非正常原因造成的损失

借:营业外支出——非常损失

贷:固定资产清理

③出售、转让等原因造成的损失(人为原因)

借:资产处置损益

贷:固定资产清理

(2)净收益

①固定资产清理完成后的生产经营期间净收益【已丧失使用功能(如:正常报废清理)或因自然灾害等】

借:固定资产清理

贷:营业外收入

②出售、转让等原因产生的净收益(人为原因)

借:固定资产清理

贷:资产处置损益

固定资产清理

固定资产的清理,是指固定资产的报废和出售,以及因各种不可抗力的自然灾害而遭到损坏和损失的固定资产所进行的清理工作。

“固定资产清理”是资产类账户,用来核算企业因出售、报废和毁损等原因转入清理的固定资产净值以及在清理过程中所发生的清理费用和清理收入。

借方登记固定资产转入清理的净值和清理过程中发生的费用;贷方登记出售固定资产的取得的价款、残料价值和变价收入。

其贷方余额表示清理后的净收益;借方余额表示清理后的净损失。

清理完毕后净收益转入“营业外收入”账户;净损失转入“营业外支出”账户。

固定资产清理的相关会计分录

固定资产清理的相关会计分录固定资产清理,听起来是不是有点严肃?这背后可是藏着不少趣事呢。

我们先来想想,固定资产就像我们生活中的老朋友,陪伴了我们很多年。

可是,有时候朋友也会老去,没法继续陪伴了。

这时候,清理就成了一项重要的任务。

清理固定资产的时候,我们要做的第一步就是搞清楚到底哪些资产需要“退休”了。

就像我们有时候会和朋友聚会,聊聊谁最近过得好,谁又需要放手一样。

在会计上,我们得仔细审视这些资产,看看是不是还在为公司贡献价值。

清理的过程是什么样的呢?我们得做个盘点。

把所有的固定资产列个清单,就像我们写购物清单一样。

这一来二去的,可能发现原来有些资产早就该下岗了。

比如说,某台老旧的机器,整天只是发出“咔咔”的声音,干活的效率可真是低得可怜。

为了不让它继续占着茅坑不拉屎,我们得决定把它清理掉。

我们要在会计上进行相关的分录。

这个分录也没啥复杂的,就是记录一下这些资产的处理情况。

像是给老朋友写封信,告诉他们我们决定各自走自己的路。

在会计分录上,咱们得把清理掉的资产记录成借方和贷方。

比如,清理的资产价值是十万块,那咱们就要在借方上记录这十万。

与此同时,得在贷方上记录这笔损失。

虽然听起来有点沉重,但其实这也是个解脱。

就像是把多年的包袱扔掉,轻松许多。

清理完之后,我们就得看看公司到底还能从这些资产中回收些什么。

也许有些材料还能再利用,或者有些设备能卖个好价钱,真是“拆东墙补西墙”的好机会。

整个清理的过程中,我们也得考虑税务问题。

没错,相关部门可是不会放过这笔交易的,必须得如实申报。

这就像去餐厅吃饭,结账的时候总得把消费记得清清楚楚。

不然可就要吃亏了。

会计师这时候就像是个小心眼的账本,不停地提醒我们别忘了这笔税务支出。

清理固定资产的同时,我们也得好好处理这些数字,才能让公司走得更稳、更远。

说到这里,固定资产的清理,其实也是一种责任感的体现。

就像人生的每个阶段,适时放手才能迎接新的开始。

公司也是一样,得学会更新换代,把那些老旧的资产换成新鲜血液。

记账实操-处置固定资产的会计处理

记账实操-处置固定资产的会计处理

会计分录

1、将固定资产转入清理

借:固定资产清理

累计折旧

贷:固定资产

2、发生清理费用时:

借:固定资产清理

贷:银行存款

3、计算应交税额时:

借:固定资产清理

贷:应交税费-应交增值税(销项税额)

4、出售残料收入时

借:银行存款

贷:固定资产清理

5、结转损益时:

借:固定资产清理

贷:营业外收入

亏损时

借:营业外支出

贷:固定资产清理

什么是固定资产?

是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。

从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。

固定资产清理的借贷方向

“固定资产清理”是资产类账户,用来核算企业因出售、报废和毁损等原因转入清理的固定资产价值以及在清理过程中所发生的清理费用和清理收入。

借方登记固定资产转入清理的净值和清理过程中发生的费用;贷方登记出售固定资产的取得的价款、残料价值和变价收入。

固定资产清理的会计分录

固定资产清理的会计分录(1)出售、报废和毁损的固定资产转入清理,其会计分录为:借:固定资产清理(固定资产账面价值)累计折旧(已提折旧)固定资产减值准备(已计提的减值准备)贷:固定资产(账面原价)(2)清理过程中发生的费用以及应交的税金,其会计分录为:借:固定资产清理贷:银行存款应交税金——应交营业税(3)收回出售固定资产的价款、残料价值和变价收入等,其会计分录为:借:银行存款原材料贷:固定资产清理(4)应由保险公司或过失人赔偿的损失,其会计分录为:借:其他应收款(5)固定资产清理后的净收益,其会计分录为:属于筹建期间的借:固定资产清理贷:长期待摊费用属于生产经营期间的借:固定资产清理贷:营业外收入——处置固定资产净收益(6)固定资产清理后的净损失,其会计分录为:属于筹建期间的借:长期待摊费用贷:固定资产清理属于生产经营期间由于自然灾害等非正常原因造成的损失,其会计分录为:借:营业外支出——非常损失贷:固定资产清理属于生产经营期间正常的处理损失,其会计分录为:借:营业外支出——处理固定资产净损失举例:2001年9月,江西亚泰工厂一座厂房由于遭台风袭击,不能继续使用,决定予以报废。

该厂房账面原值为400000元,已提折旧为140000元;报废时的残值变价收入为40000元,已存入银行;清理过程中发生的清理费用为8060元,以银行存款支付;由于该厂房已投保,经保险公司核准,决定给予亚泰工厂160000元的保险赔偿,款项尚未收到;亚泰工厂适用的营业税税率为5%。

请就以上资料作出会计处理。

财软联盟htt p://解答:江西亚泰工厂应进行如下账务处理:(1)固定资产转入清理:借:固定资产清理260000累计折旧140000贷:固定资产40000(2)发生清理费用借:固定资产清理8060贷:银行存款8060(3)取得变价收入借:银行存款40000贷:固定资产清理40000(4)计算交纳的营业税应交纳的营业税=40000×5%=2000元借:固定资产清理2000贷:应交税金——应交营业税2000计算应收取的保险赔偿借:其他应收款160000贷:固定资产清理160000结转固定资产清理净损益固定资产清理净损失=260000+8060+2000-40000-160000=70060元借:营业外支出——非常损失70060贷:固定资产清理70060。

固定资产清理的会计分录

固定资产清理的会计分录(1)出售、报废和毁损的固定资产转入清理,其会计分录为:借:固定资产清理(固定资产账面价值)累计折旧(已提折旧)固定资产减值准备(已计提的减值准备)贷:固定资产(账面原价)(2)清理过程中发生的费用以及应交的税金,其会计分录为:借:固定资产清理贷:银行存款应交税金——应交营业税(3)收回出售固定资产的价款、残料价值和变价收入等,其会计分录为:借:银行存款原材料贷:固定资产清理(4)应由保险公司或过失人赔偿的损失,其会计分录为:借:其他应收款贷:固定资产清理(5)固定资产清理后的净收益,其会计分录为:属于筹建期间的借:固定资产清理贷:长期待摊费用属于生产经营期间的借:固定资产清理贷:营业外收入——处置固定资产净收益(6)固定资产清理后的净损失,其会计分录为:属于筹建期间的借:长期待摊费用贷:固定资产清理属于生产经营期间由于自然灾害等非正常原因造成的损失,其会计分录为:借:营业外支出——非常损失属于生产经营期间正常的处理损失,其会计分录为:借:营业外支出——处理固定资产净损失贷:固定资产清理举例:2001年9月,江西亚泰工厂一座厂房由于遭台风袭击,不能继续使用,决定予以报废。

该厂房账面原值为400000元,已提折旧为140000元;报废时的残值变价收入为40000元,已存入银行;清理过程中发生的清理费用为8060元,以银行存款支付;由于该厂房已投保,经保险公司核准,决定给予亚泰工厂160000元的保险赔偿,款项尚未收到;亚泰工厂适用的营业税税率为5%。

请就以上资料作出会计处理。

财软联盟http://fs1 解答:江西亚泰工厂应进行如下账务处理:(1)固定资产转入清理:借:固定资产清理260000累计折旧140000贷:固定资产40000(2)发生清理费用借:固定资产清理8060(3)取得变价收入借:银行存款40000贷:固定资产清理40000(4)计算交纳的营业税应交纳的营业税=40000×5%=2000元借:固定资产清理2000贷:应交税金——应交营业税2000计算应收取的保险赔偿借:其他应收款160000贷:固定资产清理160000结转固定资产清理净损益固定资产清理净损失=260000+8060+2000-40000-160000=70060元借:营业外支出——非常损失70060贷:固定资产清理70060他们继续往前走。

固定资产清理的账务处理会计分录

固定资产清理的账务处理(会计分录)固定资产的清理是指固定资产的报废和出售,以及因各种不可抗力的自然灾害而遭到损坏和损失的固定资产所进行的清理工作。

(1)出售、报废和毁损的固定资产转入清理时,

借:固定资产清理 (转入清理的固定资产帐面价值)

累计折旧 (已计提的折旧)

固定资产减值准备 (已计提的减值准备)

贷:固定资产 (固定资产的账面原价)

(2)发生清理费用时,

借:固定资产清理

贷:银行存款

(3)计算交纳营业税时,企业销售房屋、建筑物等不动产,按照税法的有关规定,应按其销售额计算交纳营业税,

借:固定资产清理

贷:应交税金——应交营业税

(4)收回出售固定资产的价款、残料价值和变价收入等时,

借:银行存款

原材料等

贷:固定资产清理

(5)应由保险公司或过失人赔偿时,

借:其他应收款

贷:固定资产清理

(6)固定资产清理后的净收益,

借:固定资产清理

贷:长期待摊费用 (属于筹建期间)

营业外收入——处理固定资产净收益 (属于生产经营期间)

(7)固定资产清理后的净损失,

借:长期待摊费用 (属于筹建期间)

营业外支出——非常损失 (属于生产经营期间由于自然灾害等非正常原因造成的损失)

营业外支出——处理固定资产净损失 (属于生产经营期间正常的处理损失)

贷:固定资产清理

固定资产清理完成后,属于生产经营期间正常的处理损失,借记“营业外支出——处置非流动资产损失”科目,贷记本科目;属于自然灾害等非正常原因造成的损失,借记“营业外支出——非常损失”科目,贷记本科目。

核销固定资产会计分录

核销固定资产会计分录

一般来说,核销固定资产的会计分录如下:

1、对固定资产原值进行清理:

固定资产原值账户借该固定资产的原值

固定资产清理账户贷该固定资产的原值

2、对固定资产累计折旧进行清理:

固定资产累计折旧账户借该固定资产的累计折旧

固定资产清理账户贷该固定资产的累计折旧

3、对固定资产减值准备进行清理:

固定资产减值准备账户借该固定资产的减值准备

固定资产清理账户贷该固定资产的减值准备

4、对处置固定资产收入进行清理:

银行账户借该固定资产的处置收入

固定资产清理账户贷该固定资产的处置收入

通过以上会计分录,企业可以清理固定资产,清除对该资产的所有账务处理。

这有助于企业及时处理固定资产问题,保证企业的账务处理规范和准确性。

- 1 -。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

固定资产清理的会计分录

固定资产清理属于资产类科目,它是一个过渡科目,在全部的清理工作未完成之前,记录因为清理而发生的各项收入和损失,收入放贷方,损失放借方。

最后用贷方合计减借方合计,正为盈利,负为损失。

下面是固定资产清理的会计分录:

(1)出售、报废和毁损的固定资产转入清理,其会计分录为:

借:固定资产清理(固定资产账面价值)

累计折旧(已提折旧)

固定资产减值准备(已计提的减值准备)

贷:固定资产(账面原价)

(2)清理过程中发生的费用以及应交的税金,其会计分录为:

借:固定资产清理

贷:银行存款

应交税金应交营业税

(3)收回出售固定资产的价款、残料价值和变价收入等,其会计分录为:

借:银行存款

原材料

贷:固定资产清理

(4)应由保险GS 或过失人赔偿的损失,其会计分录为:

借:其他应收款

贷:固定资产清理

(5)固定资产清理后的净收益,其会计分录为:

属于筹建期间的

借:固定资产清理。