财务管理最终版 (修改)

财务管理案例分析实训最终版训

唐 山 学 院实 训 日 志系 别:_________________________ 实 训 名 称: 财务管理案例分析实训_ 班 级:_________________________姓 名 学 号:_________________________指 导 教 师: 杨丽娟、陈平______2016年 1 月会计系 12财务管理1班 邓立纲4120531412实训日志唐 山 学 院实 训 报 告报告题目: 财务管理案例分析实训报告系 别: _____________________ 实 训 名 称: ________________________ 班 级:_________________________ 姓 名 学 号:____邓立纲4120531412____指 导 教 师: 杨丽娟、陈平_______2016年 01 月 15 日财务管理案例分析实训 会计系 12财务管理1班唐 山 学 院实 训 报 告报告题目: 财务管理案例分析实训报告系 别: _____________________ 实 训 名 称: ________________________ 班 级:_________________________ 姓 名 学 号:____邓立纲4120531412____指 导 教 师: 杨丽娟、陈平_______2016年 01 月 15 日财务管理案例分析实训 会计系 12财务管理1班唐山学院学生实训成绩鉴定表专业:12财务管理专业填表日期:2016 年01月15 日实训日志实训日志实训日志实训日志实训作业实训作业实训资料二12财务管理1班邓立纲 4120531412 河北省沧州明珠股份有限公司2014年财务分析(1)净利润如图所示,沧州明珠每年的净利润总体上呈现上升的趋势。

这说明公司的盈利能力在逐步增强。

(2)资产负债率反映企业在总资产中有多大比例是通过借债来筹集资的,是企业长期偿债能力的评价指标,该指标越低,表明企业偿债能力越强。

20130520财务管理制度(修改中)

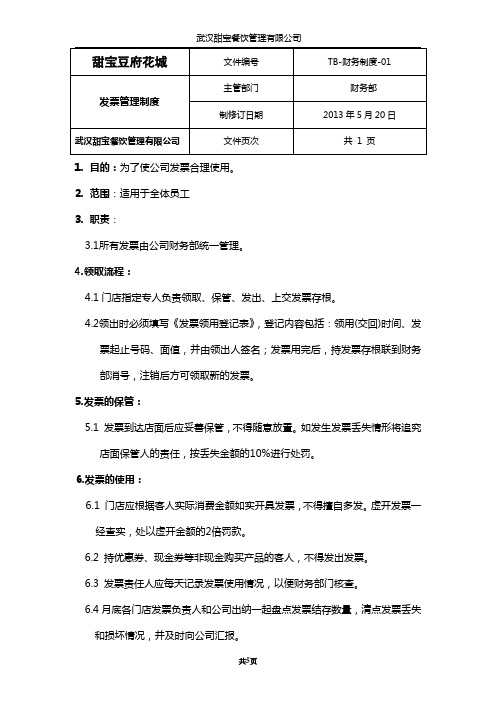

甜宝豆府花城文件编号TB-财务制度-01发票管理制度主管部门财务部制修订日期2013年5月20日武汉甜宝餐饮管理有限公司文件页次共 1 页1.目的:为了使公司发票合理使用。

2.范围:适用于全体员工3.职责:3.1所有发票由公司财务部统一管理。

4.领取流程:4.1门店指定专人负责领取、保管、发出、上交发票存根。

4.2领出时必须填写《发票领用登记表》,登记内容包括:领用(交回)时间、发票起止号码、面值,并由领出人签名;发票用完后,持发票存根联到财务部消号,注销后方可领取新的发票。

5.发票的保管:5.1 发票到达店面后应妥善保管,不得随意放置。

如发生发票丢失情形将追究店面保管人的责任,按丢失金额的10%进行处罚。

6.发票的使用:6.1 门店应根据客人实际消费金额如实开具发票,不得擅自多发。

虚开发票一经查实,处以虚开金额的2倍罚款。

6.2 持优惠券、现金券等非现金购买产品的客人,不得发出发票。

6.3 发票责任人应每天记录发票使用情况,以便财务部门核查。

6.4月底各门店发票负责人和公司出纳一起盘点发票结存数量,清点发票丢失和损坏情况,并及时向公司汇报。

财务管理规定一、总则:1、为加强资金安全,保持公司良好的财务秩序。

2、本制度适用于武汉甜宝餐饮管理有限公司全体伙伴。

3、财务部负责本规定的主要执行,请相关部门配合。

二、费用报销:1、报销流程:经办人填写“费用报销单”——部门负责人签字——财务部审核签字——相关负责人签字——董事长审批——出纳复核报销。

2、报销人员将有关票据(必须是原始票据)粘贴附在“费用报销单”后,票据应按大小分类呈鱼鳞状依次粘贴。

3、出纳凭上述签字齐备的“费用报销单”或支付资金。

4、不予报销:票据不全;票据不是原始票据;未使用黑色水性笔填写;填写错误;违规超支费用等。

5、每周二为财务部报销时间,如无特殊原因其他时间不接待各部门报销。

三、借支款:1、借支款项必须用于公司的生产经营活动。

2、审批程序:借款申请人签字——部门领导审批——经理及总经理审批。

财务管理试题库答案(最终版)

财务管理试题库一、名词解释1、财务战略:是在企业总体战略目标的统筹下,以价值管理为基础,以实现财务管理目标为目的,以实现企业财务资源的优化配置为衡量标准,所采取的战略性思维方式,决策方式和管理方针。

2、时间价值:按时间计算的付出的代价或投资报酬。

3、财务杠杆:是指债务资本中由于固定费用的存在而导致普通股每股收益变动率大于息税前利润变动率的现象.4、经营杠杆:是指由于经营成本中固定成本的存在而导致息税前利润变动率大于营业收入变动率的现象。

5、综合杠杆:是指由于经营杠杆和财务杠杆的共同作用所引起的销售量的变动对每股收益产生的影响6、内含报酬率:是指使投资项目的净现值为零的贴现率,反映了投资项目的真实报酬。

7、机会成本:是指为了进行某项投资而放弃其它投资所能获得的潜在利益。

8、沉没成本:是指已经付出且不可收回的成本。

9、营运资本:分广义和狭义.广义的劳动资本是指总营运资本,就是在生产经营活动中的短期资产;狭义的营运资本则是指净营运资本,是短期资产减去短期负债的差额.常说的营运资本多指后者。

10、资本结构:是指企业各种酱的价值构成及其比例关系,是企业一定时期筹资组合的结果.二、填空题1、企业财务活动主要包括:筹资活动、投资活动、经营活动和分配活动.2、财务管理是组织企业财务活动,处理财务关系的经济管理工作。

3、评价企业盈利能力的核心财务指标有:资产报酬率和股东权益报酬率.4、企业财务战略的类型可分为:职能财务战略和综合财务战略。

5、财务战略按照财务管理的职能领域可分为:投资战略、筹资战略、劳动战略和股利战略。

6、财务战略的综合类型一般可分为:扩张型财务战略、稳健型财务战略、收缩型账务战略和防御型财务战略。

7、SWOT分析一般用于评价企业外部的财务机会与威胁,企业内部的财务优势与劣势。

8、营业预算一般包括:营业收入预算、营业成本预算和期间费用预算。

9、资本预算一般包括:长期投资预算、长期筹资预算。

10、按投资与生产经营的关系,企业投资可分为:直接投资、间接投资。

企业价值最大化是企业财务管理目标最终版.doc

1.企业价值最大化是企业财务管理目标,其价值是()A.账面价值B.公允价值C.重置价值D.市场价值正确答案:D2.所有者通常同时采取()两种办法来协调自己与经营者的利益。

A.解聘和接收B.解聘和激励C.激励和接收D.监督和激励正确答案:D3.在市场有效条件下,能够直接反映财务管理目标实现程度的指标是()。

A.净资产收益B.每股收益C.股票的市场价格D.产品市场占有率正确答案:C4.企业价值最大化目标与股东财顾最大化目标相比较最大的优点是()。

A.考虑了风险因素B.更客观反映了股东利益C.兼顾了相关利益主体间的不同利益D.更容易计量正确答案:C二、多选题 (共33.00分)1.从狭义的角度看,企业财务活动的内容包括()A.资本筹集B.资本运用C.资本耗费D.资本收益分配满分:11.00 分D.正确答案:A B D2.关于企业价值最大化目标,下列说法中的()是正确的。

A.企业价值与预期报酬成正比,与预期风险成反比B.预期报酬越高,企业风险就可能越大,企业价值也越大C.企业风险越大,预期报酬就可能越高,企业价值就越大D.企业价值只有在风险和报酬达到比较好的均衡时才能达到最大正确答案:A D3.防止经营者背离股东目标的方法主要有()。

A.股东获取更多的信息,对经营者进行监督B.加强思想政治工作,激发其工作热情C.实施股权激励计划,鼓励其采取符合企业最大利益的行动D.法律约束,通过立法规范其行为正确答案:A C三、判断题 (共27.00分)1.利润最大化是现代企业财务管理的最有目标。

A.正确B.错误正确答案:B2.通过监督和激励可以使股东和经营者的利益目标完全一致。

A.正确B.错误正确答案:B3.现代企业财务管理的主要内容涉及投资决策、筹资决策和收益分配决策三项,不涉及其他方面的问题A.正确B.错误正确答案:B一、单选题 (共40.00分)1.必须对企业经营理财的各个方面,包括运营能力、偿债能力、获利能力及发展能力的全部能力的全部信息予以详尽地了解和掌握的是()。

财务管理规章制度(完整版)7篇

财务管理规章制度(完整版)7篇财务管理规章制度完整(篇1)第一章总则一、目的为了规范管理本公司的财务行为,加强财务管理,内部控制和经济核算,发挥财务在公司经营和提高经济效益中的作用,特别制定本制度。

二、制定本制度的依据依据《企业会计准则》《会计法》等国家相关法律、法规,结合本药业科技有限公司的具体情况制定本制度。

三、制定本制度的原则第一条建立和建全公司内部管理制度,完善经济核算,尽可能地降低消耗增加盈利。

力求以尽可能少的消耗取得尽可能大的经营成果。

第二条正确计算和反映本公司的经营成果,依法缴纳税收。

第三条财务管理必须做好各项财务收支的预算控制,核算分析和考核等工作。

第二章财务工作管理规范第一条会计凭证、会计账簿、会计报表和其他会计资料必须真实、正确、完整并符合会计制度的规定。

第二条各部门办理事务必须填制或取得原始凭证,并及时送交财务。

从外单位取得的原始凭证,必须盖有填制单位公章。

从个人处取得的原始凭证,必须有填制人的签字。

自制原始凭证必须有经办人签字。

购买实物的原始凭证,必须有实物证明及出处。

第三条财务工作必须填制或取得原始凭证,根据审核的原始凭证编制记账凭证。

记账凭证的内容必须具备:填制凭证的日期、编号、内容、科目、金额、所附单据张数、签名,在收款和付款记账凭证上出纳必须签字。

第四条财务工作人员对不真实、不合格的原始凭证,不予受理;对记载不准确、不完整的原始凭证,予以退回,要求更正、补充。

第五条财务工作人员应当会同总经理办公室,定期清查(每月一次),保证账簿记录与实物、款项相符。

财务工作人员发现账簿记录与实物、款项不符时,应及时向总经理或主管提出书面报告,并请求查明原因,做出处理。

第六条财务工作人员调动工作或离职,必须与接管人员办清交接手续。

办理交接手续,必须列出移交清单,接交人员按移交清单逐项核对点收。

1、现金、有价证券应与会计账簿记录保持一致,银行存款账户余额应与银行对账单保持一致,各种财产物资和债权债务的明细账户余额应与总账有关账户余额保持一致,若不一致,移交人员必须限期查清,若查不清,由移交人赔偿。

浙大远程教育-财务管理(专)作业修改版

A B

A

A

B

A、发行普通股票B、发行优先股票C、长期借款D、留用利润 C A、债权人B、政府C、优先股股东D、普通股股东 D A、1.8B、3C、2.4D、0.75 A

单选题 单选题

A、12%B、10.8%C、11.8% A、10B、9C、8D、7

B D

Байду номын сангаас单选题 单选题

某公司全部资本为120万元,负债比率为40%,负债利率为10%,当销售 额为100万元时,EBIT为20万元,则该公司的财务杠杆系数为( )。 A、1.25B、1.32C、1.43D、1.56 投资于国库券时可不必考虑的风险是( )。 A、违约风险B、购买力风险C、利率风险D、再投资风险

流动比率大于1时,若赊购原材料若干,则( 下列属于企业流动资产的是( )。 下列不属于税后利润分配项目的是( )。

多选题 多选题

国库券的利率包括( )。 某公司财务杠杆系数为1.5,普通股每股收益为1.2元。若息税前利润增加 10%,则普通股每股收益将( )。 A、增加10%B、增加15%C、增加0.12元D、增加0.18元 A、个人独资企业的业主B、合伙企业的普通合伙人C、合伙 需要对企业负债承担无限责任的是( )。 企业的有限合伙人D、股份公司普通股股东 投资于国库券时需要考虑的风险有( )。 A、违约风险B、购买力风险C、利率风险D、再投资风险 以下属于贴现现金流量指标的是( )。 A、获利指数B、投资回收期C、净现值D、内含报酬率 A、预付年金的终值小于普通年金的终值B、预付年金的终值 大于普通年金的终值C、预付年金的现值小于普通年金的现值 在年金、贴现率、期数一致的前提下,以下论述正确的是( )。 D、预付年金的现值大于普通年金的现值 企业财务风险的形成,来自于( )。 A、市场销售B、生产技术C、优先股筹资D、对外举债

黑龙江省机关事务管理局关于印发《黑龙江省机关事务管理局财务管理制度》(修改稿)的通知

黑龙江省机关事务管理局关于印发《黑龙江省机关事务管理局财务管理制度》(修改稿)的通知文章属性•【制定机关】黑龙江省机关事务管理局•【公布日期】2017.07.19•【字号】黑管综〔2017〕56号•【施行日期】2017.07.19•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】专项资金管理正文黑龙江省机关事务管理局关于印发《黑龙江省机关事务管理局财务管理制度》(修改稿)的通知黑管综〔2017〕56号机关各处(室)、局属各单位:经局党组会议审议通过,现将《黑龙江省机关事务管理局财务管理制度》(修改稿)印发给你们,请遵照执行。

黑龙江省机关事务管理局2017年7月19日黑龙江省机关事务管理局财务管理制度第一章总则第一条为加强我局财务管理,规范财务收支行为,提高资金使用效益,保障各项工作正常运转,促进机关事务工作发展,根据国家有关法律、法规,结合我局实际,制定本制度。

第二条本制度适用于我局机关及所属单位的财务活动。

第三条财务管理的基本原则是:执行国家有关法律、法规和财务规章制度;正确处理发展需要和资金供给关系,社会效益和经济效益的关系;厉行节约,制止奢侈浪费,降低运行成本,注重资金使用效益。

第四条财务活动在单位负责人领导下,由财务部门统一管理。

重大经济活动事项由财经领导小组审核后,经局长办公会议讨论决定。

第二章预算管理第五条各单位应按照综合预算、细化预算的要求,将各项收入和支出全部纳入预算,不得编制赤字预算。

第六条各单位参考以前年度预算执行情况,根据预算年度的收入增减因素和措施,以及以前年度结转和结余情况,测算编制收入预算;根据发展需要和工作任务测算编制支出预算。

第七条各单位应按照规定程序编制预算。

预算单位提出预算建议数,经财务资产管理处审核汇总后报省财政厅。

预算单位根据省财政厅下达的预算控制数编制预算,由财务资产管理处审核汇总后报省财政厅,经法定程序批复后执行。

自收自支单位编制预算,报财务资产管理处审核批复后执行。

财务管理培训(最终版)ppt

现金流量表

现金流量表概述

现金流量表是反映企业在一定会 计期间内现金流入和流出的财务 报表,它列出了公司在该期间内 的经营活动、投资活动和筹资活

动的现金流量。

现金流量表的编制

现金流量表是通过记录现金流入 和流出的具体项目编制而成的, 包括销售商品或提供劳务收到的 现金、购买商品或接受劳务支付

的现金等。

投资工具的选择与评估

收益性

投资工具应具备较好的收 益潜力。

流动性

投资工具应具备较好的变 现能力。

管理成本

投资工具的管理成本应合 理。

投资组合的构建与管理

01

02

03

04

确定投资组合的目标与风险承 受能力。

根据投资工具的特点进行资产 配置。

根据市场环境定期调整投资组 合。

监控投资组合的表现,及时采 取应对措施。

融资成本

企业为筹集资金所付出的代价,如利 息、手续费等。不同融资方式的成本 不同,企业需根据自身情况选择。

融资风险

企业在筹集资金过程中可能面临的风 险,如流动性风险、信用风险等。企 业需对各种可能出现的风险进行充分 评估。

企业融资策略与实践

短期融资策略

01

针对短期资金需求,如流动资金、存货等,可采用短期借款、

投资工具的选择与评估

01

02

03

股票

适合长期投资者,可获取 企业成长带来的收益。

债券

相对稳定,适合低风险投 资者。

基金

分散投资,降低风险,适 合不具备专业投资知识的 投资者。

投资工具的选择与评估

期货、期权等衍生品 :适合对冲风险或进 行套利交易的投资者 。

安全性:投资工具应 具备较低的风险性。

财务管理CHAPTER3(可编辑修改word版)

II. CONCEPTSCHAPTER 3 Working with Financial StatementsSOURCES OF CASHa36. An increase in which one of the following is a source of cash?a.accounts payableb.cashc.inventoryd.fixed assetse.accounts receivableSOURCES OF CASHb37. Which of the following is (are) sources of cash?I.an increase in accounts receivableII. a decrease in common stockIII.an increase in long-term debtIV. a decrease in accounts payablea.I onlyb.III onlyc.II and IV onlyd.I and III onlye.I, II, and IV onlyUSES OF CASHe 38. Which one of the following is a use of cash?a.payment received from a customer on their accountb.sale of inventoryc.decrease in the cash balanced.sale of common stocke.payment to a supplierUSES OF CASHe 39. Which of the following is (are) uses of cash?I.payment of a note payableII.repurchase of common stockIII.granting of credit to a customerIV.sale of a fixed asseta.I onlyb.IV onlyc.II and III onlyd.I and III onlye.I, II, and IIIonlyd 40. Which one of the following is found in the financing activity section of a statementof cash flows?a.fixed asset acquisitionb.depreciationc.increase in accounts receivabled.dividends paid incomea 41. According to the statement of cash flows, an increase in accounts receivable willthe cash flow from activities.a.decrease; operatingb.decrease; financingc.increase; operatingd.decrease; financinge.decrease; investmentSTATEMENT OF CASH FLOWSd 42. Which of the following are types of activities shown on a statement of cash flows?I.investmentII.liquidatingIII.operatingIV.financinga.I and III onlyb.II and IV onlyc.II, III, and IV onlyd.I, III, and IV onlye.I, II, and III onlyCOMMON-SIZE BALANCE SHEETd 43. On a common-size balance sheet, all accounts are shown as a percentage of:a.income; total assets.b.liability; net income.c.asset; sales.d.liability; total assets.e.equity; sales.COMMON-BASE YEAR FINANCIAL STATEMENTa 44. On a common-base year financial statement, all accounts are expressed relative tothe base:a.year amount.b.amount of sales.c.amount of total assets. income. cash flow.RATIO ANALYSISa 45. Which one of the following statements is correct concerning ratio analysis?a. A single ratio is often computed differently by different individuals.b.Ratios do NOT address the problem of size differences among firms.c.There is only a very limited number of ratios which can be used for analyticalpurposes.d.Each ratio has a specific formula that is used consistently by all analysts.e.Ratios can NOT be used for comparison purposes over periods of time.LIQUIDITY RATIOSe 46. Which of the following are liquidity ratios?I.interval measureII.current ratioIII.quick ratio working capital to total assetsa.II and III onlyb.I and II onlyc.II, III, and IV onlyd.I, III, and IV onlye.I, II, III, and IVLIQUIDITY RATIOSc 47. An increase in which one of the following accounts increases a firm’s current ratiowithout affecting its quick ratio?a.accounts payableb.cashc.inventoryd.accounts receivablee.fixed assetsLIQUIDITY RATIOSb 48. A supplier, who requires payment within ten days, is most concerned with whichone of the following ratios when granting credit?a.currentb.cashc.debt-equityd.quicke.total debtLIQUIDITY RATIOSb 49. A firm has an interval measure of 83. This means that the firm must:a.pay its creditors within the next 83 days or go bankrupt.b.get additional financing within the next 83 days or possibly face closing the firm.c.sell all of its common stock in the next 83 days or become privately owned.d.pay a dividend to its shareholders every 83 days.e.pay interest on its debt every 83 days.LONG-TERM SOLVENCY RATIOSd 50. A firm has a total debt ratio of .47. This means that that firm has 47 cents in debtfor every:a.$1 in equity.b.$1 in total sales.c.$1 in current assets.d.$.53 in equity.e.$.53 in total assets.LONG-TERM SOLVENCY RATIOSd51. The long-term debt ratio is probably of most interest to a f irm’s:a.credit customers.b.employees.c.suppliers.d.mortgage holder.e.shareholders.LONG-TERM SOLVENCY RATIOSe52. A banker considering loaning a firm money for ten years would most likely prefer the firm have a debt ratio of and a times interest earned ratio of :a. .75; .75.b. .50; 1.00.c. .45; 1.75.d. .40; 2.50.e. .35; 3.00.LONG-TERM SOLVENCY RATIOSb 53. From a cash flow position, which one of the following ratios best measures a firm’sability to pay the interest on its debts?a.times interest earned ratiob.cash coverage ratioc.cash ratiod.quick ratioe.interval measureASSET MANAGEMENT RATIOSa 54. The higher the inventory turnover measure, t he:a.faster a firm sells its inventory.b.faster a firm collects payment on its sales.c.longer it takes a firm to sell its inventory.d.greater the amount of inventory held by a firm.e.lesser the amount of inventory held by a firm.ASSET MANAGEMENT RATIOSd 55. Which one of the following statements is correct if a firm has a receivables turnovermeasure of 10?a.It takes a firm 10 days to collect payment from its customers.b.It takes a firm 36.5 days to sell its inventory and collect the payment from the sale.c.It takes a firm 36.5 days to pay its creditors.d.The firm has an average collection period of 36.5 days.e.The firm has ten times more in accounts receivable than it does in cash.ASSET MANAGEMENT RATIOSd56. A total asset turnover measure of 1.03 means that a firm has $1.03 i n:a.total assets for every $1 in cash.b.total assets for every $1 in total debt.c.total assets for every $1 in equity.d.sales for every $1 in total assets.e.long-term assets for every $1 in short-term assets.ASSET MANAGEMENT RATIOSe57. If a firm wishes to increase its net working capital turnover rate, it should , all else constant.a.increase its current assetsb.increase its total assetsc.decrease its current liabilitiesd.decrease its total liabilitiese.increase its salesASSET MANAGEMENT RATIOSa 58. Bob’s Toys has a fixed asset turnover rate of 1.2 and a total asset turnover rateof .84. Gerold’s Toys has a fixed asset turnover rate of 1.1 and a total assetturnover rate of .96. Both companies have similar operations. Bob’s Toys:a.is using its fixe d assets more efficiently than Gerold’s Toys.b.is using its total assets more efficiently than Gerold’s Toys.c.is generating $1 in sales for every $1.20 in net fixed assets.d.is generating $1.20 in net income for every $1 in net fixed assets.e.has $.84 in total assets for every $.96 Gerold’s has in total assets.PROFITABILITY RATIOSc 59. Puffy’s Pastries generates five cents of net income for every $1 in sales. Thus,Puffy’s has a of 5 percent.a.return on assetsb.return on equityc.profit margind.Du Pont measuree.total asset turnoverPROFITABILITY RATIOSa 60. If a firm produces a 10 percent return on assets and also a 10 percent return onequity, then the firm:a.has no debt of any kind.b.is using its assets as efficiently as possible.c.has no net working capital.d.also has a current ratio of 10.e.has an equity multiplier of 2.PROFITABILITY RATIOSc 61. If shareholders want to know how much profit a firm is making on their entireinvestment in the firm, the shareholders should look at the:a.profit margin.b.return on assets.c.return on equity.d.equity multiplier.e.earnings per share.PROFITABILITY RATIOSa 62. BGL Enterprises increases its operating efficiency such that costs decrease whilesales remain constant. As a result, given all else constant, the:a.return on equity will increase.b.return on assets will decrease.c.profit margin will decline.d.equity multiplier will decrease.e.price-earnings ratio will increase.PROFITABILITY RATIOSd63. The only difference between Joe’s and Moe’s is that Joe’s has old, fully depreciated equipment. Moe’s just purchased all new equipment which will be depreciated overeight years. Assuming all else equal:a.Joe’s will have a lower profit margin.b.Joe’s will have a lower return on equity.c.Moe’s will have a higher net income.d.Moe’s will have a lower profit margin.e.Moe’s will have a higher return on assets.MARKET VALUE RATIOSe64. Last year, Alfred’s Automotive had a price-earnings ratio of 15. This year, the price earnings ratio is 18. Based on this information, it can be stated with certainty that:a.the price per share increased.b.the earnings per share decreased.c.investors are paying a higher price for each share of stock purchased.d.investors are receiving a higher rate of return this year.e.either the price per share, the earnings per share, or both changed.MARKET VALUE RATIOb 65. Turner’s Inc. has a price-earnings ratio of 16. Alfred’s Co. has a price-earningsratio of 19. Thus, you can state with certainty that one share of stock in Alfred’s:a.has a higher market price than one share of stock in Turner’s.b.has a higher market price per dollar of earnings than does one share of Turner’s.c.sells at a lower price per share than one share of Turner’s.d.represents a larger percentage of firm ownership than does one share of Turner’sstock.e.earns a greater profit per share than does one share of Turner’s stock.MARKET VALUE RATIOSb 66. Which two of the following are most apt to cause a firm to have a higher price-earnings ratio?I.slow industry outlookII.high prospect of firm growthIII.very low current earningsIV.investors with a low opinion of the firma.I and II onlyb.II and III onlyc.II and IV onlyd.I and III onlye.III and IV onlyMARKET VALUE RATIOSd 67. Vinnie’s Motors has a market-to-book ratio of 3. The book value per share is $4.00.This means that a $1 increase in the book value per share will:a.cause the accountants to increase the equity of the firm by an additional $2.b.increase the market price per share by $1.c.increase the market price per share by $12.d.tend to cause the market price per share to rise.e.only affect book values but not market values.MARKET VALUE RATIOSd 68. Which one of the following sets of ratios applies most directly to shareholders?a.return on assets and profit marginb.quick ratio and times interest earnedc.price-earnings ratio and debt-equity ratiod.market-to-book ratio and price-earnings ratioe.cash coverage ratio and times equity multiplierDU PONT IDENTITYb 69. The three parts of the Du Pont identity can be generally described as:I.operating efficiency, asset use efficiency and firm profitability.II.financial leverage, operating efficiency and asset use efficiency.III.the equity multiplier, the profit margin and the total asset turnover.IV.the debt-equity ratio, the capital intensity ratio and the profit margin.a.I and II onlyb.II and III onlyc.I and IV onlyd.I and III onlye.III and IV onlyDU PONT IDENTITYe 70. If a firm decreases their operating costs, all else constant, then:a.the profit margin increases while the equity multiplier decreases.b.the return on assets increases while the return on equity decreases.c.the total asset turnover rate decreases while the profit margin increases.d.both the profit margin and the equity multiplier increase.e.both the return on assets and the return on equity increase.b71. Which one of the following statements is correct?a.Book values should always be given precedence over market values.b.Financial statements are frequently the basis used for performance evaluations.c.Historical information has no value when predicting the future.d.Potential lenders place little value on financial statement information.e.Reviewing financial information over time has very limited value.c72. It is easier to evaluate a firm using their financial statements when the firm:a.is a conglomerate.b.is global in nature.es the same accounting procedures as other firms in their industry.d.has a different fiscal year than other firms in their industry.e.tends to have one-time events such as asset sales and property acquisitions.EVALUATING FINANCIAL STATEMENTSa 73. Which two of the following represent the most effective methods ofdirectly evaluating the financial performance of a firm?paring the current financial ratios to those of the same firm from prior timeperiodsparing a firm’s financial ratios to those of other firms in the firm’s peer group who have similar operationsparing the financial statements of the firm to the financial statements of similar firms operating in other countriesparing the financial ratios of the firm to the average ratios of all firms located in the same geographic areaa.I and II onlyb.II and III onlyc.III and IV onlyd.I and IV onlye.I and III onlyEVALUATING FINANCIAL STATEMENTSe 74. Which of the following represent problems encountered when comparing the financialstatements of one firm with those of another firm?I.Either one, or both, of the firms may be conglomerates and thus have unrelatedlines of business.II.The operations of the two firms may vary geographically.III.The firms may use differing accounting methods for inventory purposes.IV.The two firms may be seasonal in nature and have different fiscal year ends.a.I and II onlyb.II and III onlyc.I, III, and IV onlyd.I, II, and III onlye.I, II, III, and IVIII.PROBLEMSSOURCES AND USES OF CASHd 75. Last year Ty’s Grocery had inventory of $237,500 and fixed assets of $51,400. Thisyear, Ty’s has inventory of $231,900 and fixed assets of $48,700. Depreciation for thisyear is $6,300. Which one of the following statements is true given this information?a.Both inventory and fixed assets are uses of cash in the amounts of $5,600 and $3,600,cash respectively.b.Both inventory and fixed assets are uses of cash in the amounts of $5,600 and$2,700, respectively.c.Inventory is a source of cash in the amount of $5,600 and fixed assets is a use ofin the amount of $2,700.d.Inventory is a source of cash in the amount of $5,600 and fixed assets is a use of cash in the amount of $3,600.e.Both inventory and fixed assets are sources of cash in the amounts of $5,600 and$3,600 respectively.SOURCES AND USES OF CASHb76. During the year, Doug’s Bakery decreased their accounts receivable by $50, increasedtheir inventory by $100, and decreased their accounts payable by $50. For these three accounts, the firm has a net:a.$200 use of cash.b.$100 use of cash.c.$0 use of cash.d.$100 source of cash.e.$200 source of cash.SOURCES AND USES OF CASHc77. A firm generates net income of $530. The depreciation expense is $60 and dividends$30, cashpaid are $80. Accounts payable decrease by $40, accounts receivable decrease byinventory increases by $20, and net fixed assets decrease by $40. What is the netfrom operating activity?a. $480b. $530c. $560d. $580e. $600COMMON-SIZE STATEMENTSb 78. A firm has sales of $1,200, net income of $200, net fixed assets of $500, and currentassets of $300. The firm has $100 in inventory. What is the common-size statementvalue of inventory?a.8.3 percentb.12.5 percentc.20.0 percentd.33.3 percente.50.0 percentCOMMON-SIZE STATEMENTSa 79. A firm has sales of $1,500, net income of $100, total assets of $1,000, and total equityof $700. Interest expense is $50. What is the common-size statement value of theinterest expense?a. 3.3 percentb. 5.0 percentc.7.1 percentd.16.7 percente.50.0 percentCOMMON-BASE YEAR STATEMENTSe 80. Last year, which is used as the base year, a firm had cash of $60, accounts receivableWhat is of $100, inventory of $200, and fixed assets of $500. This year the firm has cash of $50, accounts receivable of $150, inventory of $250, and fixed assets of $550.the common-base year value of accounts receivable?a. .12b. .15c. .67d. 1.16e. 1.50LIQUIDITY RATIOSb 81. Jessica’s Boutique has cash of $50, accounts receivable of $60, accounts payable of$200, and inventory of $150. What is the value of the quick ratio?a. .30b. .55c. .77d. 1.30e. 1.82LIQUIDITY RATIOSa 82. Sing Lee’s has accounts payable of $300, inventory of $250, cash of $50, fixed assetsvalue ofof $500, accounts receivable of $200, and long-term debt of $400. What is thethe net working capital to total assets ratio?a. .20b. .33c. .40d. .50e. .67LIQUIDITY RATIOSa 83. A firm has total assets of $2,640 and net fixed assets of $1,500. The average dailyoperating costs are $170. What is the value of the interval measure?a. 6.71b. 8.82c. 11.03d. 13.33e. 15.53LONG-TERM SOLVENCY RATIOSa 84. A firm has a debt-equity ratio of .40. What is the total debt ratio?a. .29b. .33c. .67d. 1.40e. 1.50LONG-TERM SOLVENCY RATIOSA firm has total debt of $1,200 and a debt-equity ratio of .30. What is the value of e 85.thetotal assets?a. $1,560b. $3,000c. $3,600d. $4,000e. $5,200LONG-TERM SOLVENCY RATIOS86. A firm has sales of $3,600, costs of $2,800, interest paid of $100, and depreciation dof$400. The tax rate is 34 percent. What is the value of the cash coverage ratio?a. 2b. 4c. 6d. 8e. 10LONG-TERM SOLVENCY RATIOSd 87. Rosita’s Resources paid $250 in interest and $130 in dividends last year. The timesinterest earned ratio is 3.8 and the depreciation expense is $60. What is the value of thecash coverage ratio?a. 2.40b. 3.52c. 3.80d. 4.04e. 4.28ASSET MANAGEMENT RATIOSc88. Mario’s Home Systems has sales of $2,800, costs of goods sold of $2,100, inventory of$500, and accounts receivable of $400. How many days, on average, does it takeMario’s to sell their inventory?a.65.2 daysb.85.2 daysc.86.9 daysd.96.9 dayse.117.3 daysASSET MANAGEMENT RATIOSd89. Syed’s Industries has accounts receivable of $700, inventory of $1,200, sales of $4,200, and cost of goods sold of $3,400. How long does it take Syed’s to both selltheir inventory and then collect the payment on the sale?a.128 daysb.146 daysc.163 daysd.190 dayse.211 daysASSET MANAGEMENT RATIOSb 90. A firm has net working capital of $400, net fixed assets of $2,400, sales of $6,000, andcurrent liabilities of $800. How many dollars worth of sales are generated from every$1 in total assets?a. $1.33b. $1.67c. $1.88d. $2.33e. $2.50ASSET MANAGEMENT RATIOSd 91. Freda’s, Inc. has sales of $3,200, current liabilities of $900, total assets of $3,000, andnet working capital of $500. How many dollars worth of sales are generated fromevery $1 in net fixed assets?a. $.91b. $1.07c. $1.67d. $2.00e. $2.29PROFITABILITY RATIOSb92. Rosita’s Restaurante has sales of $4,500, total debt of $1,300, total equity of$2,400,and a profit margin of 5 percent. What is the return on assets?a. 5.00 percentb. 6.08 percentc.7.39 percentd.9.38 percente.17.31 percentPROFITABILITY RATIOSc93. Lee Sun’s has sales of $3,000, total assets of $2,500, and a profit margin of 5 percent.The firm has a total debt ratio of 40 percent. What is the return on equity?a. 6 percentb.8 percentc.10 percentd.12 percente.15 percentMARKET VALUE RATIOSd94. Jupiter Explorers has $6,400 in sales. The profit margin is 4 percent. There are6,400shares of stock outstanding. The market price per share is $1.20. What is the price- earnings ratio?a.13b.14c.21d.30e.48MARKET VALUE RATIOSc95. Patti’s has net income of $1,800, a price-earnings ratio of 12, and earnings per share of$1.20. How many shares of stock are outstanding?a. 1,200b. 1,400c. 1,500d. 1,600e. 1,800MARKET VALUE RATIOSd96. A firm has 5,000 shares of stock outstanding, sales of $6,000, net income of $800, a price-earnings ratio of 10, and a book value per share of $.50. What is the market- to-book ratio?a. 1.6b. 2.4c. 3.0d. 3.2e. 3.6DU PONT IDENTITYc97. Frederico’s has a profit margin of 6 percent, a return on assets of 8 percent, and an equity multiplier of 1.4. What is the return on equity?a. 6.7 percentb.8.4 percentc.11.2 percentd.14.6 percente.19.6 percentDU PONT IDENTITYd98. Samuelson’s has a debt-equity ratio of 40 percent, sales of $8,000, net income of $600,and total debt of $2,400. What is the return on equity?a. 6.25 percentb.7.50 percentc.9.75 percentd.10.00 percente.11.25 percentDU PONT IDENTITYa 99. A firm has a return on equity of 15 percent. The debt-equity ratio is 50 percent. Thetotal asset turnover is 1.25 and the profit margin is 8 percent. The total equity is $3,200. What is the amount of the net income?a. $480b. $500c. $540d. $600e. $620The following balance sheet and income statement should be used for questions #100 through #110:Windswept, Inc.2005 Income Statement($ in millions)Net sales $8,450Less: Cost of goods sold 7,240Less: Depreciation 400Earnings before interest and taxes 810Less: Interest paid 70Taxable Income $ 740Less: Taxes 259Net income $ 481Windswept, Inc.2004 and 2005 Balance Sheets($ in millions)2004 2005 2004 2005Cash $ 120 $ 140 Accounts payable $1,110 $1,120Accounts rec. 930 780 Long-term debt 840 1,210Inventory 1,480 1,520 Common stock 3,200 3,000Total $2,530 $2,440 Retained earnings 530 710Net fixed assets 3,150 3,600Total assets $5,680 $6,040 Total liabilities& equity $5,680 $6,040LIQUIDITY RATIOSa100. What is the quick ratio for 2005?a. .82b. .95c. 1.36d. 2.18e. 2.28ASSET MANAGEMENT RATIOSb101. What is the days’ sales in receivables? (use 2005 values)a.31.8 daysb.33.7 daysc.38.4 daysd.41.9 dayse.47.4 daysASSET MANAGEMENT RATIOSd 102. What is the fixed asset turnover? (use 2005 values)a. 1.4b. 1.7c. 2.1d. 2.3e. 2.6FINANCIAL LEVERAGE RATIOSa 103. What is the equity multiplier for 2005?a. 1.6b. 1.8c. 2.0d. 2.3e. 2.5FINANCIAL LEVERAGE RATIOSd 104. What is the cash coverage ratio for 2005?a. 11.6b. 12.8c. 13.7d. 17.3e. 18.8PROFITABILITY RATIOSc105. What is the return on equity for 2005?a. 5.7 percentb. 6.8 percentc.13.0 percentd.15.3 percente.16.0 percentPROFITABILITY RATIOSd106. Windswept, Inc. has 90 million shares of stock outstanding. Their price-earnings ratio for 2005 is 12. What is the market price per share of stock?a. $57.12b. $59.94c. $62.82d. $64.13e. $65.03STATEMENT OF CASH FLOWSb 107. What amount should be included in the financing section of the 2005 statement ofcash flows for dividends paid?a.$180 millionb.$301 millionc.$481 milliond.$530 millione.$710 millionSTATEMENT OF CASH FLOWSe108. What is the amount of the net cash from investment activity for 2005?a.-$50 millionb.$250 millionc.$450 milliond.$700 millione.$850 millionSTATEMENT OF CASH FLOWSd 109. What is the net change in cash during 2005?a.-$40 millionb.-$20 millionc.$0d.$20 millione.$40 millionSTATEMENT OF CASH FLOWSa 110. How will accounts payable appear on the 2005 statement of cash flows?a.increase of $10 million in cash from an operating activityb.decrease of $10 million in cash from an operating activityc.increase of $10 million in cash from an investment activityd.decrease of $10 million in cash from a financing activitye.increase of $10 million in cash from a financing activityThe following balance sheet and income statement should be used for questions #111 through #121:Bayside Inc.2005 Income Statement($ in thousands)Net sales $5,680Less: Cost of goods sold 4,060Less: Depreciation 420Earnings before interest and taxes 1,200Less: Interest paid 30 TaxableIncome $1,170Less: Taxes 410Net income $ 760Bayside, Inc.2004 and 2005 Balance Sheets($ in thousands)2004 2005 2004 2005Cash $ 70 $ 180 Accounts payable $1,350 $1,170Accounts rec. 980 840 Long-term debt 720 500Inventory 1,560 1,990 Common stock 3,200 3,500Total $2,610 $3,010 Retained earnings 940 1,200Net fixed assets 3,600 3,360Total assets $6,210 $6,370 Total liabilities& equity $6,210 $6,370LIQUIDITY RATIOSc 111. What is the net working capital to total assets ratio for 2005?a.18.4 percentb.21.9 percentc.28.9 percentd.31.0 percente.47.3 percentASSET MANAGEMENT RATIOSe 112. How many days on average does it take Bayside to sell their inventory? (Use 2005values)a.126.1 daysb.127.9 daysc.153.8 daysd.176.5 dayse.178.9 daysASSET MANAGEMENT RATIOSd 113. How many dollars of sales are being generated from every dollar of fixed assets?(use 2005 values)a. $.59b. $.89c. $1.02d. $1.69e. $1.76FINANCIAL LEVERAGE RATIOSc 114. What is the debt-equity ratio for 2005?a.22.5 percentb.26.2 percentc.35.5 percentd.45.1 percente.47.7 percentFINANCIAL LEVERAGE RATIOSc 115. What is the times interest earned ratio for 2005?a.30b.36c.40d.50e.54FINANCIAL LEVERAGE RATIOSb 116. What is the equity multiplier for 2005?a. 1.21b. 1.36c. 1.44d. 1.82e. 1.91PROFITABILITY RATIOSa 117. What is the return on equity for 2005?a.16.2 percentb.20.9 percentc.21.7 percentd.22.1 percente.23.3 percentSTATEMENT OF CASH FLOWSc 118. What is the net cash flow from investment activity for 2005?a.-$320 thousandb.-$240 thousandc.$180 thousandd.$240 thousande.$660 thousandSTATEMENT OF CASH FLOWSe 119. How does inventory affect the statement of cash flows for 2005?a. a use of $430 thousand of cash as an investment activityb. a source of $430 thousand of cash as an operating activityc. a use of $400 thousand of cash as a financing activityd. a source of $400 thousand of cash as an investment activitye. a use of $430 thousand of cash as an operating activitySTATEMENT OF CASH FLOWSc120. How does the long-term debt affect the statement of cash flows for 2005?a. a source of $500 thousand of cash as a financing activityb. a use of $500 thousand of cash as an operating activityc. a use of $220 thousand of cash as a financing activityd. a source of $220 thousand of cash as financing activitye. a source of $220 thousand of cash as an operating activity。

(完整版)财务管理相关理论(已修改)

一、现代套期保值理论Johnson(1960)和Ederington(1979)等较早提出用Markowitz的组合投资理论来解释套期保值,组合投资理论认为,交易者进行套期保值实际上是对现货市场和期货市场的资产进行组合投资,套期保值者根据组合投资的预期收益和预期收益的方差,确定现货市场和期货市场的交易头寸,以使收益风险最小化或者效用函数最大化。

组合投资理论认为,套期保值者在期货币场上保值的比例是可以选择的,最佳套期保值的比例取决于套期保值的交易目的以及现货市场和期货市场价格的相关性,而在传统套期保值交易中,套期保值的比例恒等于1。

二、企业融资控制权理论到了20实际90年代出现了企业融资德尔控制权理论,代表人物有詹森和麦克林。

理论主要基于企业融资结构在决定企业收入流分配的同时,也决定了企业控制权的分配。

代表成就主要包括哈里斯-雷斯夫(Harrisand Raviv,1990)模型和阿洪-伯尔顿(Aghinoand Bolton,1992)哈里斯—雷斯夫模型主要探讨了詹森和麦克林所提出的股东与管理者之间利益冲突所引发的代理成本问题,他们分别用静态和动态两个模型说明了,管理者在通常情况下是不会从股东的最大利益出发的,因此他们必须要被监督和戒律,而债务正是作为一种惩戒工具,债务不仅使股东具有法律上的权利强制管理者有提供有关企业各方面的信息,让股东能够通过对信息的分析决定是否继续经营,还是进行清偿,所以“最优的负债数量取决于在信息和惩戒管理者机会的价值与发生调查成本的概率之间的平衡”。

在阿洪和伯尔顿的模型中有三种情况: (1)如果融资方式是发行普通股(有投票权的股票),那么投资者掌握剩余控制权;(2)如果融资方式是发行优先股(无投票权的股票),那么企业家拥有剩余控制权;(3)如果融资方式是发行债券,那么在企业家能按期偿还债务的前提下,他拥有剩余控制权,否则剩余控制权便由企业家转移到投资者手中,即企业破产。

事业单位财务管理制度(精选19篇)精选全文

精选全文完整版(可编辑修改)事业单位财务管理制度(精选19篇)事业单位财务管理制度事业单位财务管理制度(精选19篇)在现在社会,我们可以接触到制度的地方越来越多,制度是要求成员共同遵守的规章或准则。

想学习拟定制度却不知道该请教谁?下面是小编为大家收集的事业单位财务管理制度(精选19篇),希望能够帮助到大家。

事业单位财务管理制度1第一章总则第一条xx有限公司是县政府具有法人资格的国有独资企业。

第二条为规范公司内部财务管理工作,提高经济效益,建立合法、科学、有序的财务核算体系,明确财务管理工作职责和权限,根据《中华人民共和国会计法》、《企业财务通则》、《会计基础工作规范》以及国家其他相关法律、法规,结合本公司实际,特制订本制度。

第三条公司董事长组织拟定财务管理办法,并组织实施公司年度经营计划和投资方案,审批财务事项。

第四条公司设置财资部。

财资部是负责公司资金筹措及财务管理和会计核算的职能机构,对公司经济活动进行财务控制和监督。

第五条会计人员必须根据实际发生的经济业务事项进行会计核算,填制会计凭证,登记会计帐簿,编制财务会计报告。

会计档案管理工作中,必须严格遵守《会计档案管理办法》等有关规定。

第六条公司的会计核算和财务管理工作,必须坚持营运机构财务与主管部门财务分离、营运机构财务与下属公司财务分离、营运机构投资财务与运行费用财务分离的“三分离”原则,按照企业会计制度的要求分别核算与管理。

第七条公司对外投资、贷款担保和资产处置等重大事项,按规定上报公司董事会审核,xx县猕猴桃产业园区管理委员会审批。

第八条服从政府委派本公司监事会成员的监督和指导,积极配合监事会成员依法履行职责和行使职权。

第二章货币资金管理制度第九条严格执行《支付结算办法》和《现金管理暂行条例》。

第十条坚持不相容职务分离原则。

会计不得兼任出纳工作,财务印签应实行分开保管。

会计与出纳相互制约、相互监督。

第十一条本公司不办理现金业务。

第十二条公司在银行开立的账户应该设置相应的银行存款日记帐,出纳员应该按照银行存款收付款凭证逐笔顺序登记,每日结算,随时掌握存款余额。

中小企业财务管理现状及对策(最后一次修改)

* * 大学学年论文题目:论中小企业财务管理问题与对策学院:专业:学号:姓名:指导教师:完成日期: 2011年**月**日目录前言 (2)一、中小企业财务管理现状和问题 (2)(一)财务管理模式僵化 (2)(二)财务管理制度不健全 (2)(三)财务控制不严格 (2)(四)融资渠道单一 (3)(五)财务内部组织方面的不足 (3)二、解决中小企业财务管理问题的相关对策 (3)(一)改善中小企业财务管理模式 (3)(二)设立中小企业融资机构 (3)(三)实现对企业财务控制上的规范 (4)(四)扩大企业融资渠道 (4)(五)加强中小企业财会人员队伍建设 (4)注释 (6)参考文献··································································论中小企业财务管理问题与对策摘要:中小企业作为当前国民经济的重要组成部分,对社会主义市场经济发展和社会稳定起着重要的促进作用,也是当前经济生活中最活跃的因素。

基于此,本文分析了我国中小企业财务管理的现状及存在的原因,并提出了解决问题的相关对策。

关键词:财务管理;现状问题;对策Discussion on the Problems Existed in Middle - petty Enterprise Financial Affairs Management and Coyntermeasures Abstract: The small and medium-sized enterprise takes the current national economy the important component, is playing the important promoter action to the socialist market economy development and the social stability, is also in the current economic life the most active factor. The financial control takes the business management the core, and develops the influential role to enterprise's survival. But how does the small and medium-sized enterprise get rid of the market steep competition the difficult position, the rapid growth also regards for the socio-economic development needs the issue of concern.Key words: Financial control; Present situation question; Countermeasure前言:目前,我国中小企业已近1000万家,占全国企业总数的99%,它所提供的工业总产值和实现利税分别占全国总数的60%和40%,并提供了大约75%的城镇就业机会,成为县及县以下财政收入的主要来源。

社团财务管理办法[修改版]

![社团财务管理办法[修改版]](https://img.taocdn.com/s3/m/59168ea4ad02de80d5d84055.png)

第一篇:社团财务管理办法社团财务管理第一条本条例的制定旨在规范该社团的财务管理,更好的发展和完善财务制度。

第二条该社团财务管理须遵守财务透明的原则,并统一受校团委和校学生团体联合会监督。

第三条该社团的会员会费10元\年,社团经费为社团公共财产,任何个人不得侵占、私分、或用于超出学校以及本社团章程规定以外的活动。

第四条该社团的财务应由该社团负责人之外的专人管理,记账人和持款人各司其职,互相监督。

第五条该社团可以通过举办活动获得赞助的形式筹集经费,社团接受的任何捐赠、资助,必须向校团委如实报告,经校团委同意后方可使用。

第六条每两月月末(假期除外)该社团财务部长须向校学生团体联合会报送一份当月财务支出情况总结。

总结中分析一下本月经费支出情况是否是本着节约的原则,并合理计划下个月的支出,学会利用有限的资金开展各项社团特色活动。

第七条每两月月末社团须向校学生社团联合会提交财务汇报表,表附有正规发票,发票后面要附有社团负责人和使用人的签字,并在其后面用铅笔写明具体用途。

经校团委和校学生团体联合会审查后,发票归还社团。

第八条每学期期末,该社团财务负责人有义务在会长以及校学生团体联合会的监督下向全体会员公布财务支出情况,各会员有权知道自己所缴会费的具体用途。

第九条该社团负责人要严格审核制度。

任何一项支出都要有会长、财务负责人和使用人的签字。

经费的管理应做到收支明确,账目清楚,并保留原始凭证。

经费来源1、会费。

2、赞助。

3、演出费。

一般社团的经费来源是这三个方面。

赞助是经费的主要来源,不过一般要举办大活动才会有,演出也要社团有了一定知名度之后才可能接到。

在协会成立初期,特别是刚成立的时候,基本可以说没有什么经费。

但第一次招新前的海报、传单等等,都需要钱,这个时候一般是社团复责人先垫付。

不过其实也可以去找一些赞助。

会费每个社团的情况都不同,我们协会规定是10元。

收会费,容易让会员形成归属感。

毕竟是交了钱的,怎么也要多参加几次活动才行。

【最新文档】财务管理不规范整改措施-实用word文档 (22页)

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==财务管理不规范整改措施篇一:财务工作整改措施篇一:财务部工作不足之处及整改措施财务部工作不足之处及整改措施财务部作为公司的一个独立部门,在公司高层的领导下,财务各成员基本保持着平稳有序的工作态势。

为实现公司的整体发展目标,财务部一直在改进自身的工作方法,提高核算的准确性,增强报表的时效性,并通过集团开展的纪律作风整顿教育活动为契机来为公司高层的决策提供有用的资料。

公司的业务量在不断的扩张,特别是在201X年全球金融危机的背景下依然保持营业额的持续增长,业务发展为企业的提升注入新鲜的血液,也对公司当前的管理水平提出了更高的要求。

只有人去适应企业的发展,没有企业去适应人的要求,如何适应市场变化,提高公司的管理水平?成为现阶段公司发展的主要任务之一。

财务部在执行集团公司的管理制度的同时,尽管取得了一些成效,但依然存在一些管理缺陷及沟通不畅的问题,针对当前情况,财务部必须加强对下属和同事间的教育及宣导,通过思想及行为上的整改,不改的改进工作方法和思路,增强工作责任感,以适应企业发展的要求。

根据具体情况,现将这些问题列示如下:一,沟通不畅的问题:财务部与其他部门在沟通总体上是和谐的,一直以来均奉行“工作为主”,“对事不对人”的沟通原则,有问题便直接提出,以力求问题的解决。

在与其他部门沟通时,不排除在个别问题上,因为工作的难以开展而较为情绪化,出现沟通的言辞不当,根本原因也是没有主动与同事协商,寻求解决问题的办法。

从观念上讲,不能站在更高的角度去看待问题,缺乏对公司整体利益的考虑,不利于公司行政命令的下达与执行。

这样的思想观念存在许多的不足:一方面影响公司的团结,对公司营造积极向上的工作气氛产生了负面影响,对企业文化的培养起到消极的作用;另一方面让同事关系紧张化,不利于工作上的配合,增加了沟通方面的成本,沟通成本是隐性的,很难去计量,但却能最终导致职工数量的增加和工作质量的下降。

公司财务管理制度(精品修改版)

公司财务管理制度(精品修改版)公司财务管理制度(精品修改版)第一章总则第一条为了规范和管理公司财务,保证公司经济事业的健康发展,根据《中华人民共和国公司法》、《中华人民共和国财政法》等法律法规的有关规定,结合公司实际情况,制定本制度。

第二条公司财务管理制度适用于公司财务管理工作,适用于公司的所有部门和人员。

第三条公司财务管理应该遵循“安全、透明、规范、高效”的原则,确保公司资金的安全和合理使用,保障公司的正常运转,提高公司的盈利能力。

第二章组织机构第四条公司的财务管理工作由公司财务部门负责,财务部门应该设有部门负责人,明确分工,保证财务管理工作的有序推进。

第五条财务部门应该制定完善的财务管理制度和规章制度,有计划地进行财务管理和监督。

第六条公司的财务部门应该定期向公司领导汇报财务状况,及时解决财务管理中出现的问题和困难。

第七条公司管理层应当注重财务管理工作的培训和提高,使其在财务管理工作中游刃有余。

第三章财务管理第八条公司财务管理应该坚持收支两条线,保证公司的资金安全和正常使用。

在这个基础上,公司的财务管理应该遵循以下原则:(一)统一财务收支管理,建立健全财务档案,便于管理和查询。

(二)采用先进的财务管理和监督手段,提高财务管理的效率和质量。

(三)建立严格的财务管理制度和流程,确保财务管理的规范性和透明性。

(四)财务管理应该注重成本控制和效益,提高公司盈利能力。

第九条公司的财务经费应该严格按照国家和公司制定的财务预算执行,不得超支,并应及时做好预算执行情况汇报工作。

第十条公司的财务部门应定期开展财务审计工作,检查公司各项财务处理是否符合国家和公司财务管理制度的有关规定,并及时纠正问题。

第四章资产管理第十一条公司的资产管理应该坚持“安全、使用、增值”的原则,管理好公司的固定资产、存货和现金等各项财产。

(一)建立完善的资产管理制度,分类施行,明确责任,做到物尽其用。

(二)建立健全资产盘点和清查制度,防止资产丢失和损毁。

财务应收账款管理制度最终版

财务应收账款管理制度最终版第一章绪论第一条目的与依据1.本制度的目的是为了规范公司的应收账款管理,保证应收账款的安全性和准确性,提高财务管理效率,降低风险。

第二条适用范围本制度适用于我司所有与客户之间产生的应收账款的管理。

第二章财务应收账款管理流程第三条应收账款的确认与登记1.应收账款的确认应以经营活动为基础,原则上应达到以下条件:(1)已经形成公司对客户的法律主张(2)具有确凿的交易记录和凭证(3)有能力收回款项或者有足够的其他证据证明将要收回款项2.应收账款的登记应在交易发生后及时进行,登记内容应包括账款金额、客户名称、交易日期等。

3.应收账款的登记应交由财务部门负责,财务部门应建立健全的登记制度,确保应收账款的准确性。

第四条应收账款的收款1.应收账款的收款应由专人负责,专人应具有相应的财务知识和经验。

2.收款应及时核对账款金额,核对无误后方可进行收款。

3.收款人应填写收款凭证,记录收款日期、收款金额等相关信息。

4.大额应收账款的收款应由财务主管或者财务总监审批,确保款项的安全性。

第五条应收账款的逾期催收1.应收账款的逾期催收工作应及时进行,逾期款项应由专人负责。

3.逾期催收工作应由财务部门和销售部门共同协调,共同保障债权人的合法权益。

第六条应收账款的坏账核销1.应收账款的坏账核销应符合财务会计制度的相关规定,首先应由专人进行核实。

2.坏账核销金额较大的情况下,应进行审批,由财务主管或者财务总监审批。

3.坏账核销后,应在会计准则要求的时间内进行相关会计记录。

第七章应收账款的备案与归档第十条应收账款的备案1.应收账款相关凭证、合同等资料应按照统一的编号和名称进行备案。

2.备案资料应注明备案人和备案日期,并进行签字确认。

第十一条应收账款的归档1.应收账款相关资料应按照客户进行归档,每个客户的资料应单独归档。

2.归档资料应按照文件编号和日期排序,确保归档的完整性和有序性。

3.归档资料的保管应定期检查,有损坏或遗失的应及时补充或修复。

公司财务管理制度完整版(精选10篇)

公司财务管理制度完整版1.规章制度的目的:本公司财务管理制度的目的是为了规范公司财务管理行为,确保公司财务运作的合法性、规范性、透明性和有效性;保障公司财产安全和各方利益的合法权益;提高公司的财务管理水平,为公司的长远发展提供有力的保障。

2.范围:本制度适用于公司全部部门的财务管理,包括:财务收支、财务计划、会计核算、财务分析、财务监督、财务审计等方面。

3.制度制定程序:本制度由公司领导班子通过研究决定制定,并经公司总经理签批。

制定过程中应当充分征求公司职工代表和相关部门的意见,同时对制度执行情况进行监督管理,随时修订和改进。

4.相关法律法规及公司内部政策规定:本制度制定应当符合以下法律法规和公司内部政策规定:(1)《中华人民共和国会计法》、《中华人民共和国税收法》等国家法律法规;(2)《公司法》、《证券法》、《反垄断法》等相关法规;(3)《公司章程》、《内部控制制度》、《预算方案》等公司内部规定。

5.制度内容(1)财务收支管理制度名称:财务收支管理制度范围:公司内部所有财务收支活动目的:规范公司财务收支管理行为,确保财务收支活动的合法性、规范性和有效性内容:1)财务收支操作程序2)财务凭证和支票管理3)现金管理制度4)银行账户管理制度责任主体:财务部门执行程序:依据公司内部财务收支管理制度执行责任追究:违反财务收支管理制度者要承担相应的法律责任和经济责任。

(2)财务计划制度名称:财务计划制度范围:公司财务计划编制、执行、监督、考核等方面目的:确保公司财务计划的合法、规范、透明、有效执行,保证公司财务健康发展。

内容:1)年度财务预算编制程序2)月度和季度财务计划编制和审核程序3)财务计划的执行、监控和考核程序责任主体:财务部门执行程序:依据公司内部财务计划制度的规定执行责任追究:违反制度者要承担相应的法律责任和经济责任。

(3)会计核算制度名称:会计核算制度范围:公司财务会计核算方面目的:确保公司财务会计核算的准确性、规范性和透明度。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

15.7%

13.7% 11.2%

2011

2012

2013

二、资产经营能力

(单位:百万元)

项目 营业收入

利润总额

2011 1,465,415

189,194

2012 2,003,843

184,276

2013 2,195,296

166,810

利息支出 息税前利润 平均总资产 销售息税前利润率

资产息税前利润率

1.64

1082,566 56.46%

1.77

1180,766 54.44%

1.84

长期偿债能力分析

项目

资产负债率 股东权益比率 业主权益乘数

2011年 39.02%

2012年 43.54%

2013年 45.56%

60.98% 1.64

56.46% 1.77

54.44% 1.84

股东权益比率

中石油2011至2013年股东权益比率分别是60.98% 、56.46%、54.44%,该指标呈现逐年递减趋势,偿 还债务的保证在下降。

长期偿债能力分析

同行业公司资产负债率比较分析 公司名称

2011年

2012年

2013年

中石油 39.02% 中石化 54.06% 差异

43.54% 61.65%

45.56% 49.75%

-15.04%

-18.11%

-4.19%

由上表可见,中石油在2011—2013年的资产负债率 均小于中石化,表明中石油的债务负担较中石化更 轻,其长期偿债能力也更强,债权人权益的保证程 度也更高。

三、商品经营盈利能力

项目 2011 2012 2013 2012与 2011比较 差异 2013与 2011比较 差异

营业收入利润 率(税前)

总收入利润率 (净利润) 销售净利润率

13.2%

12.8% 9.5%

9.2%

9.1% 6.6%

7.5%

7.5% 5.3%

-4.0%

-3.7% -2.9%

-1.7%

长期偿债能力分析

项目 负债总额 2011年 646,267 2012年 834,962 2013年 988,071

资产总额

资产负债率

1656,368

39.02%

1917,528

43.54%

2168,831

45.56%

股东权益 股东权益比率

业主权益乘数

注:金额单位为百万元

1010,101 60.98%

-1.6% -1.4%

三、商品经营盈利能力

原因:从2009年开始,中石油业务中心放在采油和炼油所以对其资本投放 很大,由于石化装置具有规模大,资金投入多,相应的计提较多的资产减 值损失,建设周期长的特点,所以表现出大量的资金流出。

四、上市公司盈利能力

项目 母公司发行在 外普通股股数 基本每股收益 2011 1,830.21 0.76 基本每股收益 2012 2013

1.股东权益增长率计算与分析(单位:百 万元) 表1-2

同行业2013年股东权益增长率比较

股东权益期末余额(百万) 2012年 2013年 增长额 98200 38125 股东权益增长率 9.07% 8.04%

应收账款 平均余额 (百万)

应收账款 周转率(次)

53,82 2

12,68 8

9,981

42,006.5

34.89

58,735

34.12

70,470.5

31.15

四、存货周转率分析资料表

项目 2011 2012

158,570.5 1,615,428 10.19

2013

198,185 1,813,793 9.15

财务分析(营运能力分析) 总资产营运能力分析 流动资产周转率分析 存货周转率分析 应收账款周转率分析 固定资产利用效果分析

一、总资产周转率分析资料表

项目

销售净额(百万) 总资产平均余额(百万)

2013年

2,195,296 2,043,183

2012年

2,003,843 1,786,947

2011年

公司概况

上市

重组

成立

1988年9月17日, 中国石油天然气 总公司成立,主 要从事石油、天 然气上游领域的 生产业务。

1998年7月27日, 、通过对中国石油 天然气总公司业务 进一步重组,成立 中国石油天然气集 团公司。

分别于2000年4月 6日、2000年4月7 日及2007年11月5 日分别在纽约证 券交易所、香港 联合交易所有限 公司及上海证券 交易所挂牌上市

短期偿债能力分析

项目 流动资产 流动负债

2011年 289,880 429,736

2012年 385,420 560,038

2013年 418,040 574,748

流动比率

速动资产 速动比率

67.46%

117,057 27.24%

68.82%

163,871 29.26%

72.73%

171,110 29.77%

LOGO

中国石油天然气股份有限公司

组 长:雷伟杰 小组成员:马海军 王静思 周娱 周苏 简晓墅 赵阳子 禹婷婷 吉克阿丽 张凯迪 孙理想

财务分析

目录

1

2 3

公司概况

行业分析

财务分析

4

总结

中国石油天然气集团公司(China National Petroleum Corporation) 是 国有重要骨干企业,是以油气业务、 工程技术服务、石油工程建设、石油 装备制造、金融服务、新能源开发等 为主营业务的综合性国际能源公司, 是中国主要的油气生产商和供应商之 一。2013年,在世界最大50家石油公 司综合排名保持第4位,财富500强位 居第5位。

1,465,415 1,553,388

流动资产平均余额(百万) 401,730

337,650

292,796.5

流动资产占总资产比率(%)19.66

18.90

18.85

总资产周转率(%) 流动资产周转率(%)

107.4 546.5

112.1 593.5

94.3 500.5

同行业公司总资产周转率比较分析

存货平均余额(百万) 124,834.5 产品销售成本(百万) 1,062,145 存货周转率(次) 8.51

存货周转期(天)

42.31

35.34

39.34

五、固定资产产值率分析资料表 (单位:百万元)

项目 总产值 全部固定资产平均总值 生产用固定资产平均总值 生产设备平均总值 2011 2012 2013 1,441,04 1,990,505 2,170,20 1 4 369,757 432,063 350,665 411,047 266,455 315,881 460.70 484.25 630.14 500,782 478,120 372,059 433.36 453.90 583.30

三、 应收账款周转率计算分析表

项目 2011 期末 期初 2012 期末 期初 2,003, 843 —— 2013 期末 期初 2,195,2 96 ——

销售净额 1,465 —— (百万) ,415

应收账款 45,00 28,7 53,822 45,00 64,450 (百万) 5 85 5

应收票据 5,955 4,26 12,688 5,955 (百万) 8

股东权益期末余额

908,1 11 -

1,010,1 01 101,990

11.23%

1,082,5 66 72,465

7.17%

本年股东权益增加额

股东权益增长率

98,200

9.07%

表1-1表明:中石油自2011年以来,其股东权益不断 增加,股东权益增长率2012年较2011年下降较大, 2013年较2012年有所回升。

偿债能力小结

石油行业是个特殊的行业,石油价格受 到原油价格、国际因素、政府调控等诸多因 素的影响,具有建设周期长、生产连续的特 点,资金占用量往往很大。企业不能轻易通 过自行调整油价来提高营业收入和营业利润。 通过分析可得出中石油应加速资金回笼 和周转,提高速动比率和流动比率,缓解债 务压力,增强企业的变现能力和短期负债能 力,以备资金链断裂之时应急之用。

净利润(亿元) 1,398.71

1,329,84

1,830.21 0.73

1,153.23

1830.21 0.63

对比分析

项目 中石油 2011 0.76 2012 0.73 2013 0.63

0.82 每股收益的对比分析 差异 -0.06

中石化

0.84 -0.11

0.73 -0.1

分析:由以上数据看出这三年中中石化的中石油的每股收 益呈现出逐年下降的趋势,显示出两个公司的盈利能力在 不断下降。但是相对而言中石化显示出更高的盈利水平。

行业分析

1

石油与天然气 正在取代煤炭 ,成为中国的 主要能源

2

高投入、规模 经济和国家管 制等因素限制 了行业新进入 者的竞争

3

中国石油控制着 中国70%以上的 原油与天然气储 量,在中国石油 工业的上游领域 处于支配地位。

财务分析(偿债能力分析)

偿债能力分析

短期偿 债能力 分析

长期偿 债能力 分析

经营活动现金流量净额 318,796

平均流动负债 现金流量比率

注:金额单位为百万元

290,155

494,887 58.63%

239,288

567,393 42.17%

409,144.5 77.92%

短期偿债能力分析

项目 2011年 2012年 2013年

现金比率