得利斯:关于推迟2010年第一季度报告的公告 2010-04-24

得利斯食品股份有限公司盈利能力分析_李锦珊

Finance and Accounting Research财会研究 |MODERN BUSINESS现代商业243得利斯食品股份有限公司盈利能力分析李锦珊 德州学院 山东德州 253023摘要:本文以得利斯食品股份有限公司2008-2011年财务数据为依据,通过对得利斯食品公司的盈利能力的各项指标进行分析,发现得利斯食品股份有限公司在经营管理、成本费用控制等方面存在的一些问题,并给予了几点合理的发展措施,来提高本公司的盈利能力。

关键词:盈利能力;财务指标;得利斯盈利能力分析是企业财务分析的重要组成部分,也是评价企业经营管理水平的重要依据,是企业利润相关者了解企业、改进企业经营管理的重要手段之一。

本文以山东得利斯公司为例进行分析(以下财务数据都是来自和讯网,2008-2011年均为全年累计数)。

一、得利斯食品股份有限公司主要盈利能力指标分析(一)资产利润率得利斯食品股份有限公司2008-2011年各年的资产报酬率分别为:14.99%、7.84%、3.99%、3.72%。

说明企业管理者资产配置的能力很差,也说明得利斯公司在经营管理方面存在问题,应加强对资产的利用率,降低耗损,提高利润。

(二)销售毛利率得利斯食品股份有限公司2008-2011年各年的销售毛利率分别为:14.09%、17.43%、12.43%、10.17%。

说明得利斯公司在成本与销售价格方面没有取得很好的协调,公司应在保证质量的同时应严格控制生产成本,适当得调整销售价格,以获得更多的销售收入,使公司盈利能力增强。

(三)销售净利率得利斯食品股份有限公司2008-2011年各年销售净利率分别为:6.21%、6.35%、3.44%、2.31%。

得利斯公司的销售收入逐年减少,企业的盈利能力也迅速下降。

因此得利斯公司管理层人员应特别注意经营管理中出现的问题,改进经营决策,在扩大销售收入的同时要注重净利润的增加,提高公司的盈利水平。

(四)总资产报酬率得利斯食品股份有限公司2008-2011年总资产报酬率分别为:12.6%、6.22%、3.21%、2.99%。

002330得利斯2023年上半年现金流量报告

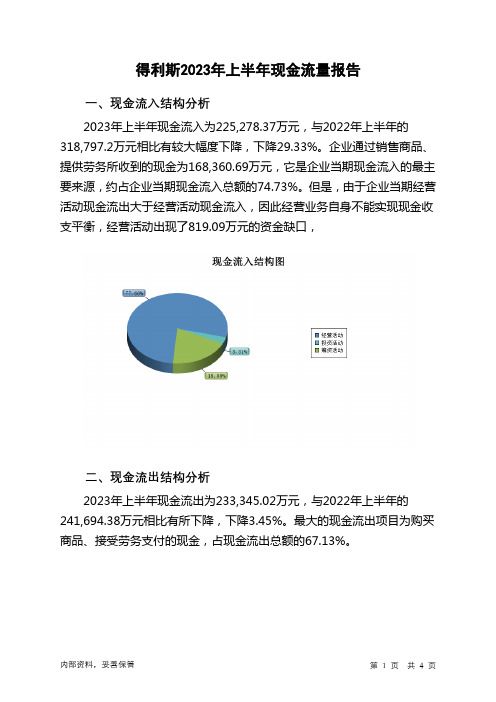

得利斯2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为225,278.37万元,与2022年上半年的318,797.2万元相比有较大幅度下降,下降29.33%。

企业通过销售商品、提供劳务所收到的现金为168,360.69万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的74.73%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了819.09万元的资金缺口,二、现金流出结构分析2023年上半年现金流出为233,345.02万元,与2022年上半年的241,694.38万元相比有所下降,下降3.45%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的67.13%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有所增加,经营活动现金流入的稳定性有所增强。

2023年上半年,工资性支出有所增加,企业现金流出的刚性增加。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与筹资活动有关的现金;收回投资收到的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付的其他与筹资活动有关的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年上半年得利斯投资活动需要资金5,854.65万元;经营活动需要资金819.09万元。

企业经营活动和投资活动均需要投入资金。

2023年上半年得利斯筹资活动需要净支付资金1,392.91万元,致使当期企业现金大量流出。

总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负8,066.65万元,与2022年上半年的77,102.81万元相比,2023年上半年出现现金净亏空,亏空8,066.65万元。

策划14 得利斯涉嫌IPO前夜掩盖亏损

IPO 乱象系列策划 No.14 得利斯涉嫌IPO前夜掩盖亏损一、上市前未披露子公司亏损,得利斯涉嫌误导投资者如果早已获悉得利斯在去年第四季度就已陷入单季亏损的泥潭,那么投资者还会买入其股票吗?很显然,投资者肯定不会去买入一只还未上市就已亏损的个股。

2010年1月6日才登陆中小板的得利斯在上市之前的去年四季度就已亏损38.61万元,被业内人士戏称为“史上最快变脸公司”。

而将公司业绩拖入亏损泥潭的正是控股子公司吉林得利斯,其从去年9月投产后就巨亏1027.82万元。

不过得利斯在上市之前的招股说明书、网上路演推介会以及上市公告书中,都避而不谈吉林得利斯亏损一事。

对此有业内人士指出,公司此举涉嫌隐瞒亏损、误导投资者。

子公司拖累四季度亏损就在10万余名股东沉浸在得利斯招股说明书描绘的美好前景之时,备受瞩目的首份年报却无情地粉碎了投资者的美梦。

据得利斯2010年4月1日披露的年报显示,公司实现归属于上市公司股东的净利润为6317.86万元,出现了5.97%的同比下降。

而从公司披露的资料来看,这已是公司净利润连续第二年出现同比下滑。

实际上,净利润连年下滑在刚上市的公司中并不多见,更让人吃惊的是,得利斯在2009全年实现净利润6317.86万元,比前三季度净利润总额还低了38.61万元。

也就是说,就在得利斯忙于筹划上市的第四季度,公司主营业务就出现了亏损。

对于这一问题,公司在年报中指出,主要原因是公司的控股子公司吉林得利斯因处于试产初期,业绩亏损所致。

根据年报中披露的主要控股公司的经营情况及业绩来看,吉林得利斯在去年9月投产后亏损额就达到了1027.82万元,对公司合并报表影响比例为-14.57%。

公司董秘王潍海先生在接受《每日经济新闻》记者采访时也表示,“2008年业绩下滑是由于金融危机的影响,2009年下滑则是由于吉林得利斯尚处于培育期,出现亏损也在情理当中。

如果排除其带来的影响,公司全年业绩应该出现5%~7%的同比增长”。

企业信用报告_北京得利斯食品有限公司

基础版企业信用报告

北京得利斯食品有限公司

基础版企业信用报告

目录

一、企业背景 .........................................................................................................................................................5 1.1 工商信息 ......................................................................................................................................................5 1.2 分支机构 ......................................................................................................................................................5 1.3 变更记录 ......................................................................................................................................................5 1.4 主要人员 ......................................................................................................................................................7 1.5 联系方式 ......................................................................................................................................................8

得利斯 002330 生猪屠宰、冷却肉、低温肉制品、调理食品 公司精解 祁

而双汇长期停牌,雨润没在A

?

祁

得利斯首款高端肉食品“帕珞斯”上市

2011-11-15

• 11月11日, 得利斯 集团食品质量与 安全报告暨帕珞斯新品上市发布会在 北京西苑饭店举行。国务院机关事务 管理局、国家发改委机关服务中心、

人民大会堂等机关领导,中国食品工 业协会、中国肉类协会、中国烹饪协 会等相关领导,钓鱼台国宾馆、北京 饭店、国际饭店等京城几十家餐饮企 业负责人,媒体人士等近200人共同 见证了帕珞斯新品上市的来龙去脉, 诠释了诚信与道德的力量。

类机构合计持有586.8万股,占流通盘11.64%;到了中报,三类机构合计持股增至1446.2万股,占流通股比例为22.95%;

三季报更进一步,机构合计持有1694.94

?6.9%。

•

"今年上半年生猪价格低,国家都启动收储计划,这些为得利斯明年业绩改善提供条件。我在肉类加工企业工作多年,

这些工厂都有大型冷库,库存有个时间过程,体现有个滞后期。"吴正武对记者表示:"明年猪肉价格上升是大概率事件。

祁

(3)传统风味肉制品逐步走向现代化

• 传统风味肉制品包括腌腊肉制品、酱卤肉 制品、熏烧烤肉制品、干肉制品、油炸肉 制品、肠制品等。上述产品的加工设备一 般比较简陋、卫生条件较差、包装__落后 以及产品货架期较短,导致生产厂商只能 小批量生产,小范围内销售,缺乏市场竞 争力。近几年,传统风味肉制品正由旧时 的作坊式生产向现代工业化生产转变,在 标准化、保鲜、保质、包装、储运等方面 取得了突破,销售量越来越大。

•

筹码集中机构"潜伏"

•

记者统计调查发现,得利斯自今年年初上市以来,一季报、半年报、三季报股东户数呈现不断减少趋势:一季报股东

策划14 得利斯涉嫌IPO前夜掩盖亏损

IPO 乱象系列策划No.14 得利斯涉嫌IPO前夜掩盖亏损一、上市前未披露子公司亏损,得利斯涉嫌误导投资者如果早已获悉得利斯在去年第四季度就已陷入单季亏损的泥潭,那么投资者还会买入其股票吗?很显然,投资者肯定不会去买入一只还未上市就已亏损的个股。

2010年1月6日才登陆中小板的得利斯在上市之前的去年四季度就已亏损38.61万元,被业内人士戏称为“史上最快变脸公司”。

而将公司业绩拖入亏损泥潭的正是控股子公司吉林得利斯,其从去年9月投产后就巨亏1027.82万元。

不过得利斯在上市之前的招股说明书、网上路演推介会以及上市公告书中,都避而不谈吉林得利斯亏损一事。

对此有业内人士指出,公司此举涉嫌隐瞒亏损、误导投资者。

子公司拖累四季度亏损就在10万余名股东沉浸在得利斯招股说明书描绘的美好前景之时,备受瞩目的首份年报却无情地粉碎了投资者的美梦。

据得利斯2010年4月1日披露的年报显示,公司实现归属于上市公司股东的净利润为6317.86万元,出现了5.97%的同比下降。

而从公司披露的资料来看,这已是公司净利润连续第二年出现同比下滑。

实际上,净利润连年下滑在刚上市的公司中并不多见,更让人吃惊的是,得利斯在2009全年实现净利润6317.86万元,比前三季度净利润总额还低了38.61万元。

也就是说,就在得利斯忙于筹划上市的第四季度,公司主营业务就出现了亏损。

对于这一问题,公司在年报中指出,主要原因是公司的控股子公司吉林得利斯因处于试产初期,业绩亏损所致。

根据年报中披露的主要控股公司的经营情况及业绩来看,吉林得利斯在去年9月投产后亏损额就达到了1027.82万元,对公司合并报表影响比例为-14.57%。

公司董秘王潍海先生在接受《每日经济新闻》记者采访时也表示,“2008年业绩下滑是由于金融危机的影响,2009年下滑则是由于吉林得利斯尚处于培育期,出现亏损也在情理当中。

如果排除其带来的影响,公司全年业绩应该出现5%~7%的同比增长”。

道康宁公司发布2010年第一季度销售和利润报告

雅 培 ) 同 比增 长 1 % ; 人 出售 制 药 部 门所 得 利 润 , 8 计

该 通 报 的批准 和 生效 口期待 定 。 ( 源 : T 检 验检 疫 信 息 网 ,0 0 0 — 1 来 w o 2 1 - 5 1)

阿科 玛 2 1 0 0年 一 季 度销 售 额

1 08亿 欧 元 3.

5月 1 1日 ,阿科 玛 公 司 发布 2 1 第 一季 度 0 0年 财 务报 告 。 告 显示 . 亚洲 市 场 强 劲 需 求 、 美 市 报 在 北

美 国拟重新 评 估 2333 ,,,一四 氟丙烯的

重 要 新 用 途

日前 , 国 环 保 署 ( P 发 布 GT TN U A 美 E A) /B // S /

剂 ) 产 厂 。 外 。 益 于 含 氟 聚合 物 、 性 能 工 程 生 另 得 高 聚 合物 以及 P D V C的优 异 表 现 . 司 特种 聚合 物 的 公

第 一季 度 调 整 后 的 综 合 净 利 润 为 1 2 . 6亿 美 元 , 7 其

中 包括 国先进 能源生 产税 收抵 免 “ 美 的税 收优 惠 , 上 年 同期 为 6 7 6 0万美 元 。

( 源 : ww.o onn . D ,0 0 0 — 5 来 w d wc rig O 32 1 — 5 0 ) C _

三年 的长 期 供 销 合 同 , 要 市场 是 商 业 与工 业用 厂 主

l. 69 欧元 ,公 司一 季度 净 利 润 为 1.2亿 欧元 , 6亿 73

2024年中级会计职称之中级会计财务管理真题练习试卷B卷附答案

2024年中级会计职称之中级会计财务管理真题练习试卷B卷附答案单选题(共150题)1、财务预算管理中,不属于总预算内容的是()。

A.资金预算B.销售预算C.预计利润表D.预计资产负债表【答案】 B2、某投资项目只有第一年年初产生现金净流出,随后各年均产生现金净流入,且其动态回收期短于项目寿命期,则该投资项目的净现值()。

A.大于0B.无法判断C.等于0D.小于0【答案】 A3、甲企业只生产销售一种A产品,年固定成本为600000元,变动成本率为60%,企业正常开工的销售收入为7500000元,则盈亏平衡作业率为()。

A.15%B.25%C.20%D.30%【答案】 C4、下列各项中,属于不变资金的是()。

A.最低储备以外的现金B.辅助材料占用资金C.原材料的保险储备D.直接构成产品实体的外购件占用资金【答案】 C5、某企业发生一项甲作业,判断其是否为增值作业的依据不包括()。

A.该作业导致了状态的改变B.该作业必须是高效率的C.该状态的变化不能由其他作业来完成D.该作业使其他作业得以进行【答案】 B6、企业一般按照分级编制、逐级汇总的方式,采用自上而下、自下而上、上下结合或多维度相协调的流程编制预算,具体程序为()。

A.编制上报、下达目标、审议批准、审查平衡、下达执行B.下达目标、审查平衡、编制上报、审议批准、下达执行C.下达目标、编制上报、审查平衡、审议批准、下达执行D.审查平衡、下达目标、审议批准、编制上报、下达执行【答案】 C7、在使用存货模型进行最佳现金持有量的决策时,假设持有现金的机会成本率为8%,与最佳现金持有量对应的交易成本为4000元,则企业的最佳现金持有量为()元。

A.60000B.80000C.100000D.无法计算【答案】 C8、在现金流量分析中,下列公式中,不正确的是()。

A.经营净收益=净利润+非经营净收益B.经营所得现金=经营活动净收益+非付现费用C.净收益营运指数=经营净收益÷净利润D.营业现金比率=经营活动现金流量净额÷营业收入【答案】 A9、企业追加筹资的成本是()。

东洋轮胎公布2010财政年度一季度收入情况

具有 0度 带 束 层 结构 的全 钢 子 午线 轮 胎

中 图分 类 号 : 6 . 4 . / 6 U4 3 3 1 3 . 文 献标 识 码 : D

由杭州 中策 橡 胶有 限 公 司 申请 的专 利 ( 专利

号 C 0 5 3 4 , 开 日期 2 0 —81 ) 具 N 1100 7公 0 90 —2 “ 有 0度 带 束 层 结 构 的 全 钢 子 午 线 轮 胎 ” 涉 及 一 种 ,

Ke wo d s ld tr t e d c m po d; a e c y r s: o i ie; r a o un b s om p n ou d

横 滨 宣布 为保 时捷 卡 宴 汽 车 配套

中 图 分类 号 : Q3 6 1 T 3 . 文献标识码: D

东 洋 公 司轮 胎 业 务 部 门 2 1 0 0财 政 年 度 一 季

区域 的应 变能 , 大幅提高 了轮胎 的耐久性 能 , 减少 了轮 胎肩空 质量缺 陷 。

( 刊 编辑部 本 赵 敏)

度 销售收 入 为 6 1 4亿美 元 。东 洋官 员称 , 洋 .8 东 在 日本 替换 胎 市场 销售 收入 大 大超 过 2 0 0 9财 政 年度 同期水平 , 是 由于随着 日本 国 内经 济 的复 这 苏, 轮胎 需求也 出现增 长 。 在北 美和 欧洲 , 东洋 替 换胎 销售 额也 较 2 0 09

和 2 5 3 2 0 Y X 9 / 5R 11 7 L。这 些 轮 胎 胎 侧 将 带 有 “ 一” “ 一” 志 , N 0 和 N 1标 以表 明 获 得 保 时 捷 的 认 可 。

年 同期水 平有所 提高 。

( 葛 南摘 译 吴秀 兰校)

横滨 官员称 ,该 轮胎 已经被保 时捷 9 1C r “ 1 a— rr 、 ea4 奥迪 S 8和宾利 C nie tl o t na 以及各款 梅赛 n 德斯一 AMG 这些高性 能车 型采用 。 ” ( 南摘译 吴 秀兰校) 葛

惠誉评级迁移和违约

• 在 2010 年, 多小级的下调——信用质量恶化严重程度的一种度量——的数量下降。2010 年,两个或以上小级的评级下调由一年前占负面调整总数的 50%下降至 30%。从行业 看,两个或以上小级下调分别占到金融机构评级下调总数的 29%和非金融企业评级下

说明:评级变化确定在级别内微调的,用+/-进行区分。 来源:惠誉。

2011 年 3 月 23 日

企业

惠誉全球企业融资评级的主要评级级别间迁移

(%)

AAA AA A BBB BB B CCC 到 C N.A. − 不适用 来源: 惠誉.

年度平均值

1990−2009

• 同样,堕落天使(评级由投资级下调至非投资级的发行人)数量由 2009 年的记录峰值 的 118 家锐减为 2010 年全年的 18 家。同时,2010 年的后起之秀(评级由非投资级上 调至投资级的发行人)数量与 2009 年基本持平,由 23 家增加到 26 家。

• 欧洲发行人中评级下调的比例为 12.6%,略高于北美的 11.3%。其余地区的所有下调评 级占比之间的互相差别仅为几个基点——拉丁美洲(简称拉美)/加勒比,6.9%;中东和 非洲,6.7%;亚太,6.6%。地区下调比例与上一年度相比整体下降,而上调比例则以拉 美/加勒比地区最高,为 16%,亚太 13.8%,北美和欧洲均为 10.1%,中东和非洲为 2.2%。

主要表格索引

惠誉全球企业融资平均累积违约率 .... 9

惠誉三年期违约率统计数据 ...........13

惠誉 2010 年和多年期迁移表 .........15

股市评价

利斯(002330)深度研究首次给予“增持”评级申银万国1日发布得利斯(002330.sz)深度研究,首次给予“增持”评级,具体如下:估值与投资评级:增持。

预计10-12 年公司归属母公司所有者净利润为0.8/1.6/2.22 亿元,全面摊薄EPS 为0.32/0.64/0.88 元,业绩同比分别增长27%、100%、39%,09-12 年净利润复合增长率52%。

目前国内肉制品上市公司平均PE 为28 倍(对应11 年EPS),考虑到11 年公司业绩翻倍增长以及产业链整合预期,申银万国给予公司2011 年40 倍PE,对应股价25.6 元,距目前股价还有23%上涨空间,首次给予“增持”评级。

关键假设点:募投项目如期达产,2010-12 年生猪屠宰量为130/200/270 万头,冷冻肉冷却肉销量8.58/13.2/17.8 万吨,低温肉制品销量2.2/2.9/3.5 万吨,其他制品0.9/1.2/1.3 万吨;生猪价格2010 年较09 年回升5%,11-12 年增长3%。

有别于大众的认识:公司的投资亮点在于:1)产品结构优势,公司主营肉制品、屠宰业务,其中毛利率较高的低温肉制品(火腿和香肠)占销售收入和毛利额分别为39%、64%(2009 年),低温火腿类产品销售量占75%以上。

低温肉制品和冷却肉代表营养健康的消费理念,随着居民食品安全意识以及收入水平的不断提高,未来增长前景广阔,而公司是国内最早生产销售低温肉制品和冷却肉的厂家,产品品质已达到特供人民大会堂、国家部委和出口欧盟的标准。

2)募投项目10-11 年集中投产,产销规模大幅增加。

公司募投项目(包括超募资金项目)全部投产后将拥有屠宰产能300 万头、低温肉制品5.75 万吨、冷却肉12.55 万吨和调理食品1.4 万吨,预计10-12 年公司生猪屠宰量为130/200/270 万头,生鲜冻肉产量将翻两番。

3)具有一体化肉制品生产经营基础和预期。

深圳证券交易所关于对山东得利斯食品股份有限公司及相关当事人给予公开谴责处分的公告-

深圳证券交易所关于对山东得利斯食品股份有限公司及相关当事人给予公开谴责处分的公告正文:----------------------------------------------------------------------------------------------------------------------------------------------------关于对山东得利斯食品股份有限公司及相关当事人给予公开谴责处分的公告经查明,山东得利斯食品股份有限公司(以下简称“公司”)存在以下违规行为:一、公司控股股东、实际控制人的关联方非经营性占用公司资金2014年1月至12月期间,公司实际控制人、时任董事长郑和平控制的得利斯集团有限公司(以下简称“得利斯集团”)的子公司山东得利斯农业科技股份有限公司(以下简称“得利斯农业”)非经营性占用得利斯资金累计发生额为28,550万元,资金占用日最高余额为11,000万元,得利斯对此未履行相关审议程序和信息披露义务。

2015年2月至12月期间,得利斯集团子公司山东得利斯畜牧科技有限公司(以下简称“得利斯畜牧”)和得利斯农业非经营性占用得利斯资金累计16,000万元,其中得利斯畜牧和得利斯农业资金占用日最高余额分别为4,000万元和7,000万元。

公司对此未履行相关审议程序和信息披露义务。

二、关联交易未及时履行信息披露义务2014年1月2日,公司向关联方得利斯集团预付5,000万元,用于购买北京鹏达制衣有限公司股权,直到2014年7月份公司才履行了相关程序,并进行相应的账务处理。

公司的上述行为违反了本所《股票上市规则(2012年修订)》第1.4条、第2.1条、第10.2.4条、第10.2.5条,《股票上市规则(2014年修订)》第1.4条、第2.1条、第10.2.4条、第10.2.5条,《中小企业板上市公司规范运作指引》第2.1.5条和《中小企业板上市公司规范运作指引(2015年修订)》第2.1.6条的规定。

双汇发展:2010年第一季度报告正文 2010-04-24

证券代码:000895 证券简称:双汇发展公告编号:2010-13 河南双汇投资发展股份有限公司2010年第一季度季度报告正文§1 重要提示1.1 本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。

1.2 公司第一季度财务报告未经会计师事务所审计。

1.3 公司负责人张俊杰、主管会计工作负责人胡兆振及会计机构负责人(会计主管人员)马金铎声明:保证季度报告中财务报告的真实、完整。

§2 公司基本情况2.1 主要会计数据及财务指标单位:元本报告期末上年度期末增减变动(%)总资产(元)5,892,864,288.175,753,235,647.48 2.43%归属于上市公司股东的所有者权益(元)3,160,558,801.882,940,228,490.83 7.49%股本(股)605,994,900.00605,994,900.00 0.00%归属于上市公司股东的每股净资产(元/股) 5.22 4.85 7.63%本报告期上年同期增减变动(%)营业总收入(元)8,120,771,085.566,157,064,140.92 31.89%归属于上市公司股东的净利润(元)220,010,016.49173,771,876.73 26.61%经营活动产生的现金流量净额(元)98,902,047.70452,216,738.52 -78.13%每股经营活动产生的现金流量净额(元/股)0.160.75 -78.67%基本每股收益(元/股)0.36310.2868 26.60%稀释每股收益(元/股)0.36310.2868 26.60%加权平均净资产收益率(%)7.21%7.01% 增加0.20个百分点扣除非经常性损益后的加权平均净资产收益7.19% 6.88% 增加0.31个百分点率(%)非经常性损益项目年初至报告期期末金额非流动资产处置损益-2,573,457.02计入当期损益的政府补助,但与公司正常经营业务密切相关,符合国家政策规定、按照一定标准3,607,942.00定额或定量持续享受的政府补助除外除上述各项之外的其他营业外收入和支出604,504.93所得税影响额-731,310.34少数股东权益影响额-310,590.58合计597,088.99对重要非经常性损益项目的说明无。

得利斯:2009年年度审计报告 2010-04-01

少数股东损益 六、每股收益:

(一)基本每股收益 (二)稀释每股收益 七、其他综合收益 八、综合收益总额 归属于母公司所有者的综 合收益总额 归属于少数股东的综合收 益总额

508,500.67 69,521,579.26 20,281,000.61

9,679,617.24 5,516,091.59

1,833,607.50 34,996,474.72

243,770,074.95

143,076,068.49

269,974,189.60 54,659,514.98

214,192,598.18 103,308,065.27

58,479,413.00

15,270,628.00

4,926,170.58

388,039,288.16 631,809,363.11

159,659.76 40,786,970.08

9,799,884.10 8,698,739.79 2,258,081.09

3,193,195.29

57,650,811.61 147,337.09

57,798,148.70 14,967,909.69 42,830,239.01 42,830,239.01

88,374,352.85 14,093,618.87 74,280,733.98 67,187,059.22

7,093,674.76 0.3574 0.3574

74,280,733.98 67,187,059.22

7,093,674.76

27,862.38 31,876,674.74

7,943,439.39 8,572,128.44

88,099,254.17 894,780.26 19,778.98

住友2010年一季度业绩增长

截至 21 0 0年 3月 3 1日, 住友 橡 胶 工业 公 司

一

的销售额均 有所增 长 。 日本 的净 销售 总额 为 9 7 1

季度净 收益为 5 8亿 日元 , 销售 额为 13 1 净 4 亿

日元 。 上 年 同 期 , 友 公 司 净 亏 损 超 过 7 住 5亿 日

QU Fe g ln, AN G — u , n —i ZH Bi i DON G Ca —i S h i , UN h — a g , l Z ig n CUIJi ny , , i a — i L【 We

- o e hn s a S a d n )Ti o , t , o gh n 2 40 , hn ] [ o prC eg hn( h n o g C r C . L d R n c eg 6 30 C ia e

46 0

轮

胎

工

业

21 0 0年 第 3 O卷 表 2 成 品轮 胎 高 速 性 能试 验 条 件 和 结 果

胎耐 久 性 试 验结 果 如 表 1所 示 。从 表 1可 以看 出, 品 轮胎 累 计行 驶 时 间 为 7 ,准( 7h 要求 。 ≥7 )

s cin l e e ai ( / ) 1 0 4 2, atr e t 1 e t a v l t H1 Hz . 4 p te n d p h o l r o 1mm, lc / r o e r t 7 . , u e bo k g o v a i o 3 4 n mb r

( 吴淑 华摘译 李静 萍校)

亿 日元 , 长 l. % ( 增 1 7 日本 销 售 额 占全球 净 销 售

得利斯(002330)2015-2019年二季度财务报表数据-原点参数

公司基本信息表

山东得利斯食品股份有限公司 SHANDONG DELISI FOOD CO.,LTD. 得利斯 002330 深圳证券交易所 2007-12-13 2010-01-06 山东省诸城市昌城镇驻地 1872

公司简介

山东得利斯食品股份有限公司是一家主要从事肉制品的生产、 加工和销售业务的中国公司。该公司的主要产品包括低温肉制 品、酱卤肉制品、发酵肉制品及其他肉制品、蛋制品、速冻面 米食品、速冻肉制品及其他速冻食品、饮料、调味料和动物副 产品等。该公司还从事供热、供电业务。

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

得利斯(002330)2015-2019年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

报表期间: 2015-2019

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报Байду номын сангаас期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

毛利率变动问题的解释(ipo)

案例研习(78):毛利率变动问题的解释【案例情况】一、得利斯:因原材料价格波动而毛利率大幅波动(一)重大事项提示2007年生猪和猪肉价格持续上涨,而受销售定价政策、消费者承受能力及竞争环境等各因素的制约,公司产品的销售价格调整相对滞后,使生猪和猪肉价格的波动幅度大于产品销售价格的波动幅度,导致本公司2007年主营业务毛利率较2006年下降了4.14个百分点。

2009年1-6月主营业务毛利率较2008年1-6月上升了7.19个百分点,主要原因为生猪和猪肉价格的持续下跌使得产品成本显著下降,而公司产品尤其是低温肉制品销售价格的调整滞后于生猪和猪肉价格的变动。

未来生猪和猪肉价格仍可能大幅波动,如果公司不能及时适度调整产品价格,保有合理的存货规模,公司仍存在主营业务毛利率波动的风险,从而影响公司经营业绩的稳定性。

(二)主营业务毛利率波动风险2006年、2007年、2008年及2009年1-6月,本公司主营业务毛利率分别为18.77%、14.63%、14.09%和21.80%。

2007年主营业务毛利率较2006年下降了4.14个百分点,主要原因为2007年生猪资源紧张,生猪和猪肉价格持续上涨,受销售定价政策、消费者承受能力及竞争环境等因素的制约,公司产品的销售价格调整相对滞后,从而使生猪和猪肉价格的波动幅度大于产品销售价格的波动幅度。

2009年1-6月主营业务毛利率较2008年1-6月上升了7.19个百分点,主要原因为生猪和猪肉价格的持续下跌使得产品成本显著下降,而公司产品尤其是低温肉制品销售价格的调整滞后于生猪和猪肉价格的变动。

未来生猪和猪肉价格仍可能大幅波动,如果公司不能及时适度调整产品价格及未能确定合理的存货规模,公司主营业务毛利率仍存在波动风险,影响公司经营业绩的稳定性。

(三)主营业务毛利率的分析1、主营业务毛利率的变动分析报告期内,本公司各业务对应的主营业务毛利率情况如下表:2007年公司主营业务毛利率水平相比2006年下降幅度较大,主要原因为当年公司主要产品冷却肉及冷冻肉、低温肉制品的毛利率水平均下降所致:①对于冷却肉及冷冻肉业务,因2007年生猪资源紧张,生猪收购价格较上年的增幅高达67.11%,使当期产品平均销售成本增加55.05%,而产品当期平均销售价格的增长率为51.83%,故毛利率水平下降2个百分点;②对于低温肉制品业务,2007年猪肉价格大幅上涨,公司当期猪肉采购价格的增长率高达40.05%,使当期产品平均销售成本增加26.15%,但由于产品价格调整具有滞后性,当期平均销售价格的增长率仅为17.03%,故毛利率水平下降5.61个百分点。

得利斯:关于监事会换届选举的公告 2010-10-29

1、推荐人推荐监事候选人,必须向公司监事会提供下列文件: (1)监事候选人推荐书(原件); (2)监事候选人履历表、学历、学位证书复印件;

证券代码:002330

证券简称:得利斯

公告编号:2010-030

(3)推荐的监事候选人身份证明复印件(原件备查); (4)监事候选人承诺及声明(原件); (5)能证明符合公司本公告规定条件的其他文件。 2、推荐人为本公司股东,则该推荐人应同时提供下列文件: (1)如是个人股东,则需提供其身份证明复印件(原件备查); (2)如是法人股东,则需提供其营业执照复印件(加盖公章); (3)证券帐户卡复印件(原件备查)。 3、推荐人向公司监事会推荐监事候选人的方式如下: (1)本次推荐方式仅限于亲自送达或邮寄送达两种方式; (2)推荐人必须在 2010 年 11 月 7 日 11 时前将相关文件送达或邮寄至(以 收件邮戳时间为准)公司指定联系人处方为有效。 七、公司联系人

联系人:王潍海 王松 联系部门:董事会办公室

联系电话:0536-6339032 6339137 联系传真:0536-6339137

邮递地址:山东省诸城市昌城镇驻地

邮编:262216 特此公告。

山东得利斯食品股份有限公司 监事会

2010 年 10 月 29 日

证券代码:002330

证券简称:得利斯

公告编号:2010-030

3、监事候选人应在受推荐前作出书面承诺,同意接受提名,承诺资料真实、 完整并保证当选后履行监事职责。

四、监事任职资格根据《公司法》、《公司章程》及有关法律法规的规定,公 司监事为自然人,有下列情形之一的,不能担任公司的监事:

(1)、无民事行为能力或者限制民事行为能力; (2)、因贪污、贿赂、侵占财产、挪用财产或者破坏社会主义市场经济秩序, 被判处刑罚,执行期满未逾五年,或者因犯罪被剥夺政治权利,执行期满未逾五 年;

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2010 年 4 月 24 日

证券代码: 002330

证券简称: 得利斯

公告编号: 2010-023

山东得利斯食品股份有限公司 关于推迟 2010 年第一季度报告的公告

本公司及董事会全体成员保证本公告的内容真实、准确、完整, 不存在虚假记载、误导性陈述或重大遗漏。

我公司原定于 2010 年 4 月 26 号公告 《山东得利斯食品股份 有限公司 2010 年第一季度报告》及相关文件。 由于公司在季报编写中未能妥当协调好相关工作进度, 难以 按照原定时间编写完成,不能在原预约时间披露。现对公告时间 予以推迟,披露时间改为 2010 年 4 月 27 日。 特此公告。