大平安福展业夹(201706版)通关卡 (2017年6月27日终版)

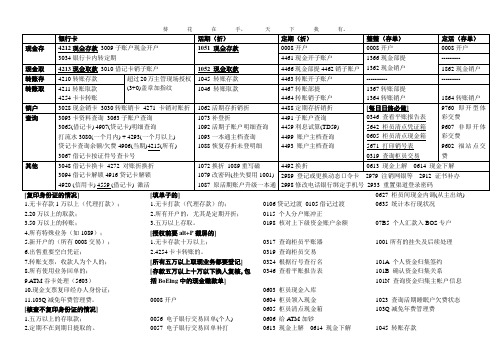

柜员操作常用交易码 (三)

[复印身份证的情况]1.无卡存款1万以上(代理打款);2.20万以上的取款;3.50万以上的转账;4.所有特殊业务(如1089);5.新开户的(所有0008交易);6.出售重要空白凭证;7.转账支票,收款人为个人的;8.所有使用业务回单的;9.ATM吞卡处理(5603)10.现金支票复印经办人身份证;11.103Q减免年费管理费。

[核查不复印身份证的情况]1.五万以上的存取款;2.定期不在到期日提取的。

[填单子的]1.无卡打款(代理存款)的;2.所有开户的,尤其是定期开折;3.五万以上存取。

[授权前要alt+P截屏的]1.无卡存款十万以上;2.4254卡卡转账的。

[所有五万以上取现业务都要登记][存款五万以上十万以下换人复核,包括BoEing中的现金缴款单]0008开户0056 电子银行交易回单(个人)0057 电子银行交易回单补打0106贷记过渡0105借记过渡0115 个人分户账冲正0198 核对上下级资金账户余额0317 查询柜员平账器0319 查询柜员交易0324 根据行号查行名0346 查看平账报告表0603 柜员现金入库0604 柜员领入现金0605 柜员清点现金箱0606 给ATM加钞0613 现金上解0614 现金下解0627 柜员间现金内调(从主出纳)0635 统计本行现状况07B5 个人汇款入BOS专户1001所有的挂失及后续处理101A 个人资金归集签约101B 确认资金归集关系101N 查询资金归集主帐户信息1023 查询活期睡眠户欠费状态103Q减免年费管理费1045 转账存款1046 转账取款1051 现金存款1052 现金取款1062活期存折销折1072换折1073补登折1079改密码(挂失要用1001) 1086 查询冻结登记簿1087 原活期账户升级一本通1088恢复存折未登明细1089重写磁1092活期子账户明细查询1093一本通主档查询1096冻结止付流水账查询1696 账户重归户2871 查询客户挂盘明细2912 证书补办2933 重置渠道登录密码2979 注销网银等2989 登记或更换动态口令卡2998修改电话银行绑定手机号3009借记卡子账户现金开户3010借记卡销子账户3028现金销卡3030转账销卡3034银行卡内转定期3048借记卡换卡3061 借记卡解冻3063子账户查询3065(借记卡) 4907(贷记卡)明细查询3067借记卡按证件号查卡号3080(一个月内) + 4293 打流水3093卡资料查询3094借记卡解锁4310 金卡系列信息维护4543卡、活折0320其他补打传票4906当期4215所有贷记卡查询余额/欠费4916贷记卡解锁4920 (信用卡)4559 (借记卡) 激活5246 查询个人客户全部信息5280个人客户基本信息查询5281 查询个人客户证件信息5285 增加客户基本信息5286 修改客户基本信息5287 删除客户ID5288 身份证15位升18位5601 表外开户5603 表外备查类借贷5613 柜员领入重要空白凭证5614 柜员重要空白凭证入库5615 凭证作废处理5640 重要空白凭证账实核对5642 柜员清点凭证箱5650 查询重要凭证库存登记簿5655 查询柜员凭证箱5671 查询柜员当日销号凭证5692 重要空白凭证调拨入库56AA凭证06AA现金调拨申请5780 单笔查询普通贷记业务6614 (股市上的)换折,换卡6615 股票客户解约6617 资金账户解冻6623 从股市转出6622 转入股市66HK 查询黄金价格8260 中国人寿保险(银保通)8261 新单缴费交易9602 福站点交费9607非即开体彩交费9760即开型体彩交费。

平安福产品组合PPT课件

下调起保点后,总保费与三五年交的储蓄型产品类似,可以更好的满足客户多样性的传承需求。

2020/1/11

(仅供内部培训使用)

可编1辑0

轻度重疾新突破,保障更全性价高

• 被保险人经医院确诊初次发生 “特定轻度重疾”,且确诊 28日后任然生存的,可以按 照基本保险金额的20%领取特 定轻度重疾保险金。

• 特定轻度重疾保险金的给付一 次为限。给付特定轻度重疾保 险金后,本附加险合同继续有 效,基本保险金额不变

13

轻度重疾的特点: 发病率高 易治愈 治疗费用低 不治将转为重度重疾

亚健康

轻度重疾

重度重疾

病症发展规律是由轻到重的

轻

重

(仅供内部培训使用)

14

轻度重疾费用参考

疾病种类

1、早期恶性病变 2、原位癌 3、皮肤癌 4、听力严重受损 5、心脏瓣膜介入手术 6、主动脉内手术

7、脑垂体瘤、脑囊肿 脑动脉瘤及脑血管瘤

方便活检的特点,容易作到早期诊断、早期治疗,故预后良好。皮肤癌在我国的发病 率很低,但在白色人种中却是常见的恶性肿瘤之一。

前列腺癌:是发生于男性前列腺组织中的恶性肿瘤,是前列腺腺泡细胞异常无序生长

的结果。前列腺癌的发病率具有明显的地理和种族差异。在欧美等发达国家和地区,它 是男性最常见的恶性肿瘤,其死亡率居各种癌症的第二位;在亚洲,其发病率低于西方 国家,但近年来呈迅速上升趋势。

TNM分期:T指原发肿瘤,N指区域淋巴结,M指远处转移, 是指分期的前期

意外伤 害医疗

轻度重 疾保障

(仅供内部培训使用)

重疾保险金

保险责任:保障男性29种、女性30 种重大疾病 保险期间:终身

轻度重疾保险金

保险责任:8种特定轻度重疾,额外 给付20%基本保额 保险期间:终身

平安保险培训手册

资深业务员培训课程系列(SDPS)《需求分析及成交面谈》一、写给业务主任的话 (3)二、操作手册使用说明 (4)三、90天跟进时间分配表 (5)四、各单元训练内容及操作要点 (6)训练单元1-寻找准主顾 (6)训练单元2-约访朋友 (7)训练单元3-约访陌生人 (9)训练单元4-销售面谈流程图 (11)训练单元5-建立信任及公司介绍 (12)训练单元6-收集资料 (14)训练单元7-家庭背景及保障计算 (16)训练单元8-收入分配图 (18)训练单元9-家庭保障 (19)训练单元10-教育基金 (20)训练单元11-退休金 (21)训练单元12-应急现金 (22)训练单元13-储蓄计划 (23)训练单元14-客户需求 (24)训练单元15-成交面谈流程图 (25)训练单元16-引入建议书及公司再述 (26)训练单元17-产品特色 (28)训练单元18-现金价值 (29)训练单元19-红利讲解 (30)训练单元20-其他利益 (31)训练单元21-总括成交 (32)写给业务主任的话一直以来,我们都在寻找切实能够帮助业务主任提升团队绩效的课程及训练体系。

过去,我们从外引进或自己开发了一些课程,对业务员的展业提供过很大帮助,这些课程使业务员对于销售循环有了清晰的了解,但缺乏的却是纯熟及生活化的运用。

我们必须承认,仅仅通过这些课程,业务员并没有足够的时间去练习所学的销售技巧、消化所学的业务知识。

同时,建立足够的自信心以及养成良好的工作习惯也不是一朝一夕的事情。

许多业务主任已越来越强烈地意识到了一个有效的跟进辅导系统的重要性,然而苦于自行设计一个富有成效的跟进系统并非一件易事,而且很费时间。

SDPS课程《90天跟进系统》正是针对上述问题特别提供一系列跟进及督导的工具,用以配合业务主任的跟进辅导工作,帮助我们在辅导过程中及时发现组员存在的问题,运用适当的方法帮助其解决,从而提升业务员的展业能力,提高团队的留存率及生产力。

平安福基础知识PPT课件

非趸交时

• 当平安福(1118)与平安福重疾(1119)基本保额为1:1时,仅能附加 豁免定期A12(1101)、豁免重疾B12(1102)、一年期附加险(不含 180、518)

• 当平安福(1118)与平安福重疾(1119)基本保额非1:1时,必须附加 豁免重疾C12(1103),且可以选择附加附加定期(735)、豁免定期 A12(1101)、豁免重疾B12(1102)及一年期附加险(不含180、518)

三、保额配比

• 平安福重疾(1119)的基本保额不得超过平安福(1118)的 基本保额;当平安福重疾(1119)的基本保额小于平安福 (1118)平安福(1118)的基本保额时,必须附加豁免重疾 C12(1103)

• 长期意外13(1120)的基本保额≤1000万时,其基本保额不 能超过平安福(1118)基本保额的5倍

20

一、平安福组合形式

交费年期 趸交

投保年龄 18-65岁

组合形式

平安福(1118)可单独投保,也可与长期意外13(1120)组 合投保

10年 15年

18-55岁 平安福(1118)+平安福重疾(1119)+长期意外13(1120)

18-55岁

20年

18-50岁 平安福(1118)+平安福重疾(1119)+长期意外13(1120)

第3年 第4年 第5年

佣金 总收益

20万+15万+30万 6520 50% 3260 782.4 860.64 782.4 652 652 6989.44

30万+20万+50万 9810 55% 5395.5 1177.2 1294.92 1177.2 981 981 11006.82

平安保险内部培训课件-福钻组合意外篇——平安福+百万行

首年保险费合计:13769.94元

仅供内部培训使用

9

第一句:身价高保障 • 保单生效后,即刻拥有至少31万的身价保障至终身 第二句:意外有呵护 • 意外身故86万=31万+50万+5万 • 自驾意外、公共交通、航空意外最高236万=31万+50万*2+105万 • 节假日自驾意外最高336万=31万+50万*2+205万 •意外医疗100元以上5万以内合理费用报销

仅供内部培训使用

11

异议处理(2/2)

异议3:现在年轻,以后再说。 【业】正因为现在年轻所以要早点买,保费便宜,也更容易承保。您到医 院看看,难道生病的只有老年人吗?不是吧!所以说趁年轻健康的时候买 足够的保障。 【业】其实您现在年轻又健康,真是令人羡慕啊。但是您知道吗?世界上 所有的商品只要有钱就能买到,但是有一样产品不是有钱就能买到,那就 是保险。买保险的人一定是健康的,有经济能力的。现在生活环境、水质、 空气污染、有毒食物对人的身体的危害越来越大,如果健康出现问题,还 不一定能买保险,正是因为您健康才可以买啊。再说保费和年龄成正比, 年龄越大,保费越贵,现在买就是很明智的,等到我们身体出现状况,年 龄大时,保费您能承担吗?

仅供内部培训使用

4

福万卖点介绍

1、每天一包烟钱,大病、小病、意外都管 2、驾乘、公共交通高保障 3、在人生风险高峰期拿走客户的担忧 4、30年后一次返还满期生存金

仅供内部培训使用

5

福万观念导入1——车险切入法

1.你的车买车险了吧 2.为什么买全险、高额第三者 3.买车险是为对别人负责 4.对别人的责任重要,还是对家人重要 5.花点小钱,为自己/家人上一份全险

仅供内部培训使用

新平安绿色通道卡 A款 说明手册

买保险,就是买平安

5

温馨提示:请随时随身携带本手册!

七、投保定

1. 投保规定:本产品只接受被保险人以被保险人的父母、配偶及子女为保险金受益 人。受益人一经确定不得变更。在确认投保之前,请详细阅读投保险种的保险条 款确认条款含义。 2. 投保所需信息:被保险人姓名、证件号码、联系地址、邮编、联系电话、电子邮 件等。 3. 保额限制:对 18-65 周岁的被保险人每一被保险人投保本卡以贰份为限,对 5-17 周岁的被保险人每一被保险人投保本卡以壹份为限;对于多购的部分,保险公司 不再承担保险责任。其中,保险责任中赔付比例不变;设有免赔额的,免赔额按 份分别计算,不再互相抵免。 4. 告知义务:依据我国《保险法》的规定,投保人、被保险人应如实告知,否则保 险人有权依法解除保险合同,并对于保险合同解除前发生的保险事故不负任何责 任。投保人、被保险人在投保时,应对投保书内各项内容如实详细地说明或填写 清楚。否则,保险人有权依法解除保险合同。 5. 保险凭证:平安养老保险股份有限公司对投保本卡的客户仅提供电子保单。 6. 投保及查询流程:

三、被保险人

被保险人属于一至四类职业,身体健康、能正常工作和生活的,年龄在 18-65 周岁的 自然人;或 5-17 周岁,身体健康、能正常生活的在校学生。职业类别以我公司团险职业分 类表为准。

四、保险期限

保险期限为一年。客户通过 网站注册被保险人的相关信息并得到保 单号码,在获得保单号后第六日零时起该卡所对应的保险责任方能生效。对保险责任生效 前所发生的保险事故本公司不负给付保险金责任。

买保险,就是买平安

7

温馨提示:请随时随身携带本手册!

术比赛、特技表演、赛马、赛车等高风险运动。 此外,对于社会医疗保险(含公费和劳保)管理部门规定的自费和部分自费项目及药 品,本公司不承担给付保险金责任。

太平财富安赢年金保险产品学习销售逻辑通关名单整理邀约话术37页

老龄化加速,老人占比激增

中国“老龄化”进程提速、银发潮扑面而来 一个人长命百岁很开心,一堆人长命百岁很闹心

第六次人口普查,中国人口年龄分布: 0-14岁人口为2.22亿,占比16.60%(同比下降6.29%); 60岁及以上人口为1.78亿,占比13.26%(同比上升2.93%); 65岁及以上人口为1.18亿,占比8.87%(同比上升1.91%);

这是一款有固定收益、交短领长、返还高且快、存取灵活、 复利增值、专属个人养老领钱的保险! 尊享高品质晚年生活, 解决您的后顾之忧!

举个例子:交5年、15年到期、总收益率达60%,相当于 一年4%,所有的收益还可以在一个4.5%的收益账户里滚动收 益,随时追加或领取,让您的财富持续增值!

用确定的时间,确定的金额,给确定会变老的自己,打造 一个终身确定的现金流!

1、初始费用:(1)趸交和追加保费:3%;(2)按相关约定转入:1% 2、保单管理费:无 3、部分领取手续费:费用收取比例见下表。同一保单年度的累计年金领取和部分提 取金额之和以已交保险费的20%为限

费用

保单年度 1 2 3 4 5 6+ 收取比例 5% 4 % 3% 2% 1% 0%

4、退保手续费费用

富贵金2017 富贵钻2017

富贵尊

5年交

≥1万 ≥6万 ≥40万

三款万能账户产 品形态相同,如 右图所示

搭配要求以及账 户结算利率形成 三档阶梯选择

万能账户:产品形态

险种名称

投保年龄 保险期间 交费期间

太平富贵金2017/富贵钻2017/富贵尊账户年金保险(万能型)

28天-70周岁 终身

趸交、追加、按相关约定转入

5年交佣金系数

第一年 第二年 第三年

平安乐无忧卡(新)卡册封面

平安乐无忧卡(新)卡册封面平安乐无忧卡(新)价格:人民币120元投保年龄:16-65周岁保险期限:一年本卡册须随同自助卡一起销售平安LOGO(封二)保险合同生效流程:注意事项:1.请持卡人在购买前仔细阅读本卡册内容。

同意卡册的规定方能投保。

2.本卡仅供客户投保使用,并非保单,也不表示保险合同成立。

3.持卡人需在本卡载明的投保申请日期之前内按保险合同成立流程进行投保(激活)。

本公司自签发电子保单后第四日零时起(不包括投保当日)承担保险责任,具体保险责任期间以保单记载为准。

如客户未能按本卡约定的时间、流程投保,致使保险合同未成立的,则本公司对发生的保险事故不承担保险责任。

4.本卡具体保险责任以自助保险卡册以及电子保单为准。

5.本卡不记名、不挂失,投保激活后不办理退换,请妥善保管。

6.本保险公司明确禁止工作人员以及代理人为客户提供代投保(激活)服务,请客户务必亲自投保(激活),并仔细阅读投保(激活)过程中的各项提示,以保障自己的合法权益;如代为投保的,视为客户和代投保人之间的特别授权,与本公司无关。

7.投保对象:16-65周岁身体健康、能正常工作或学习的人员,职业限制1-3类职业。

8.〖意外事故〗:指遭受外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件。

9.保额限制:18-65周岁的被保险人限投保叁份“平安乐无忧卡(新)”,16-18周岁(不含18周岁)的被保险人限投保壹份“平安乐无忧卡(新)”,本公司对多购部分不承担保险责任。

目录一、产品介绍 (4)二、投保规定 (4)三、保险方案及责任 (6)四、生效及查询流程 (8)五、重要提示 (8)六、理赔须知 (9)七、责任免除 (11)八、释义 (14)附表:人身保险伤残十级给付比例表 (16)一、产品介绍“平安乐无忧卡(新)”是平安养老保险股份有限公司本着“客户至上,服务至上”的服务宗旨,依托平安先进与强大的网络平台,为客户量身定制的产品。

请在卡背面注明的投保申请日期之前按保险合同成立流程进行投保(激活)。

平安福保保产品培训分析组合研讨福满健康投保规则更新说明52页

2017年开门红超过20000个家庭购 买家庭单,超过去年同期一倍!

做了赢福组合的伙伴三个月收入 几乎超过未做赢福组合一倍!

新产品政策叠加新基本法威力惊人

到底是我们的技能提升了一倍, 还是我们的拜访量多了一倍? 这个四五,我们将第三次爆发!

为什么客户要加保福保保---专属=福利

➢ 费率:15/20是什么情况? 25/30是什么情况? ➢ 核保:加保要计风险保额,福保保三个月内不累加 ➢ 组合:5000已经是参与福满健康活动的最低门槛了

月在职人力

活动率

活动人均件数

尊御3年

件均保费

FYP

NBEV

活动率

尊御人生

FYP

NBEV

整体

FYP NBEV

1月 22901 26.5% 1.74 54655 57612 12070 30.6% 65269 14369 114403 35816

2015年

2月

3月

22480

23059

5.0%

3.9%

1.17

92.5%

74.7% 65.0%

1月 17032 16.1% 1.38 72486 27588 6003 19.9% 32010 7425 68042 20583

2014年

2月

3月

16591

17080

4.0%

4.0%

1.11

1.15

47879

54206

3548

4233

772

921

9.0%

10.6%

7045

9266

1994

2639

15732

20436

8245

10805

1季度 16901

平安福2017产品基础知识

稳定保障伴终身

陈先生一辈子健健康康未发生重大疾病,百年终老时按保险金额给付身 故保险金,保险合同终止 陈先生若发生重大疾病给付,百年终老时按保险金额与重疾保险金的差 额给付身故保险金,保险合同终止

6、免

•

保费豁免心无忧

平安福计划为陈先生提供交费豁免功能。等待期结束后,当发生合同约 定的重疾,可以免交豁免险保险期间内剩余的各期保险费

• 主险的基本保险金额按给付的重大疾病保险金等额减少 • 当主险合同基本保险金额减少至零时,主险合同终止

从头保到脚!

• 主险合同约定的各项保险责任及保险单上载明的现金价值,按减少后的基本保险金额确定

7

2、独

20种轻度独立保

• 保单生效90天后(因意外伤害发生重疾,无需等待期),陈先生初次发生合 同约定的“特定轻度重疾”,且确诊28天后仍生存,则可以领取重疾基本保 险金额的20%即56000元,且不影响重大疾病保障的给付,附加险合同继续 有效

一份运动奖励 达成当周运动目标,可获得星 巴克咖啡、肯德基活力早餐、 上海家化/多利农庄电子抵用券 等多种奖励之一

陈先生通过金管家APP参加了平安RUN,并按时上传步数 • 周周奖励:达成当周目标,就可获得奖券,至当地门店兑换或在线上商城抵用 • 两年保障额度提升:前两个保单年度内至少有600天每天运动步数不少于10000步,从第三 个保单年度开始

(1)主险基本保额及重疾基本保额提升10%,即可提升至33万、30.8

(2)特定轻度重疾给付比例提高2%(重疾保额基础上),即可提升至6.16万 备注:周周奖励和月度奖励由平安健康险提供

9

4、双

自驾意外保障翻

自驾车意外身故/伤残特别保险金

陈先生亲自驾驶或者以乘客身份乘坐个人非营业车辆期间因交通事故遭受意外伤害,并 自事故发生之日起180日内: • 身故:按合同给付“意外身故保险金”外,公司按合同确定的“意外身故保险金”金额 给付“自驾车意外身故特别保险金” • 造成合同所列伤残之一:按合同给付“意外伤残保险金”外,公司按合同确定的“意外 伤残保险金”金额给付“自驾车意外伤残特别保险金”

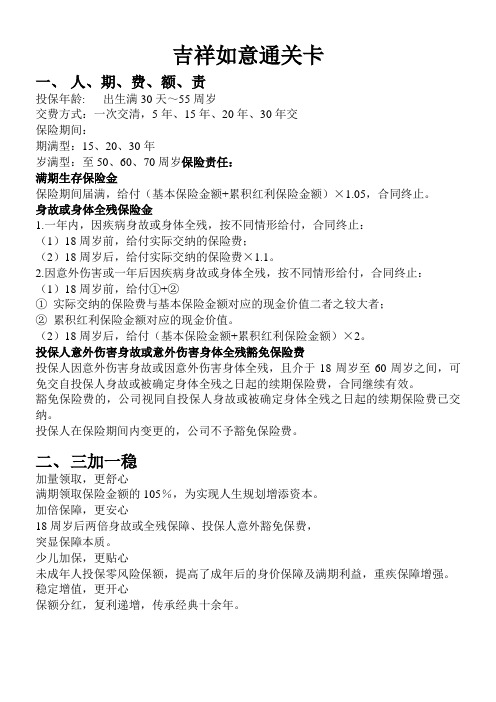

吉祥如意通关卡

吉祥如意通关卡一、人、期、费、额、责投保年龄: 出生满30天~55周岁交费方式:一次交清,5年、15年、20年、30年交保险期间:期满型:15、20、30年岁满型:至50、60、70周岁保险责任:满期生存保险金保险期间届满,给付(基本保险金额+累积红利保险金额)×1.05,合同终止。

身故或身体全残保险金1.一年内,因疾病身故或身体全残,按不同情形给付,合同终止:(1)18周岁前,给付实际交纳的保险费;(2)18周岁后,给付实际交纳的保险费×1.1。

2.因意外伤害或一年后因疾病身故或身体全残,按不同情形给付,合同终止:(1)18周岁前,给付①+②①实际交纳的保险费与基本保险金额对应的现金价值二者之较大者;②累积红利保险金额对应的现金价值。

(2)18周岁后,给付(基本保险金额+累积红利保险金额)×2。

投保人意外伤害身故或意外伤害身体全残豁免保险费投保人因意外伤害身故或因意外伤害身体全残,且介于18周岁至60周岁之间,可免交自投保人身故或被确定身体全残之日起的续期保险费,合同继续有效。

豁免保险费的,公司视同自投保人身故或被确定身体全残之日起的续期保险费已交纳。

投保人在保险期间内变更的,公司不予豁免保险费。

二、三加一稳加量领取,更舒心满期领取保险金额的105%,为实现人生规划增添资本。

加倍保障,更安心18周岁后两倍身故或全残保障、投保人意外豁免保费,突显保障本质。

少儿加保,更贴心未成年人投保零风险保额,提高了成年后的身价保障及满期利益,重疾保障增强。

稳定增值,更开心保额分红,复利递增,传承经典十余年。

三、一句话讲产品这是一款交费低,保障高(身故、全残、保费豁免),到期一次性领取的保额分红型产品,是理财加保障的典范。

一分钟讲产品“吉祥至尊”这款产品无论大人小孩都非常适合购买。

成人有两倍身价保障,没事儿又能当攒钱;小孩儿投保无限制,可以为他多攒些钱,如果家长发生不幸,“吉祥至尊”就为孩子撑起塌下的天,保证他(她)的所有保障不受损失。

太平在售卡单分类优势销售对象微信经营技巧异议处理22页

例如,打羽毛球扭到脚,拍个片一百多块 报不了也还好,自己出算了。但是如果照 个MR要800元,医保只能报销几十元,其 他要自己掏,还是有点小心疼的。

有意外险了

有意外险很好啊,不过你可能不知道,意 外身故和残疾保额可以累计,加一份让您 身价更高。意外医疗的保额也可以累加, 如果一份意外险没有报销完,可以用这份 卡单再报销剩余部分,不冲突的。

例如,吃鱼不小心卡到喉咙,去医院看花 了500元,医保报销200元,如果买了两份 意外险就可以先报其中一份,剩下部分再 报另一份,自己基本不用掏钱了。

谢谢

小卡单大作用

CONTENT

目录

01 卡单,助你职涯大不同 02 专业,使卡单销售大不同 03 技巧,让你效率大不同

PART 01

卡单, 助你职涯大不同

** 高经

2016年卡单339件,寿险208件 2017年卡单419件,寿险217件 2018年卡单474件,寿险260件

2件卡单=1件寿险

** 高经

她眼中的卡单:

性价比高 价格低,保障广,免赔额低,报销比例高。 容易卖 价格便宜,意外门诊可报销,客户容易接受 拓客最好助手 容易获转介绍

小卡单大作用,拓客1+X!

PART

02

专业, 使卡单销售大不同

意外伤害 意外医疗 意外住院津贴 公共交通航空意外 公共交通意外(轮船/列车) 公共交通意外(营运汽车) 少儿疾病住院医疗 少儿重大疾病

亲朋 好友

孩子同学 家长

朋友圈发产品图片,附微信二维码

产品发圈文案很重要,结合社会热点、时节天气

客户理赔案例及时分享

发圈时间点有讲究

早上

中午

晚上

有农保、医保了

我知道你有农保医保,现在很多人都有啦, 不过你可能不知道,发生小意外的时候医 药费是可以报销,但是检查费有八九成都 要自己出哦。所以很多人有农保医保还是 会买意外险,你没试过可能不知道,当然 我也不希望你试。但真到发生的时候,才 发现农保医保不能报销,你损失就很大了。

11月1日大健康销售-新客户大小福

推荐产品:短储高额年金险、自身及子女高

额重疾险

C 划分客户群体——年龄划分

八零后客户群体特点:经济压力大、 九零后客户群体特点:消费观念超前、

家庭责任重大期、有养老意识

对未来缺乏明确规划、以自我为中心

切入点:

切入点:

自身养老补充

子女教育金

子女教育及强制储蓄

强制储蓄及家庭应急资金

灵活的家庭应急资金

推荐产品:个人全面型保障产品、长

因为天有不测风云,人有旦夕祸福;人吃五谷杂粮,哪有不生病的? 一场意外,或者一场疾病,它们就像一把无情的剪刀剪断了绳子。绳子

断了,收入中断,没有绳子牵引的幸福快车是继续往上走呢还是一定会 下滑? 保险就好像是在小车后面建立了一堵防护墙,一旦发生风险,幸福小车 不能再前进,那这堵墙让我们至少保证小车不会下滑,也就是我们的生 活至少不会倒退。您说对吧?

C 划分客户群体——职业类别划分

公务员及企、事业人员(白领、老师、 医生、政府人员):收入稳定、投资渠 道单一保守、闲置资金充足 切入点: 养老补充 子女高等教育规划 财富保值、增值,建立金融资产 推荐产品:长储年金险、大病医疗补充 保障产品

自由职业者(网络写手、公众号博主、网 约车司机):收入不稳定、自身保障不完 善、容易冲动消费 切入点: 规划自身养老 完善自身医疗保障 强制储蓄 推荐产品:综合保障型产品、短储年金险

进行精准营销。

谢谢

内部研讨资料严禁外传使用后需收回

11

从被保人性别来看:

女性占比47% 男性占比53%

13089

47%

比女性高6pct

女

14890

53%

男

41-50岁, 3300, 10%

50岁以上, 200, 1%

保险柜检查卡(完整版)

保险柜检查卡(完整版)日期:[填写日期]

保险柜基本信息

- 保险柜型号:

- 保险柜位置:

- 保险柜使用部门:

保险柜负责人信息

- 负责人姓名:

- 联系

保险柜安全性检查

- 保险柜外观检查:

- [ ] 保险柜表面有无明显损坏或破损

- [ ] 保险柜锁具是否完好

- [ ] 保险柜门密封是否良好

- [ ] 保险柜有无生锈现象

- 保险柜内部检查:

- [ ] 保险柜内部有无明显异物

- [ ] 保险柜内的隔板是否牢固

- [ ] 保险柜内是否有透漏隐患的安全问题

保险柜使用记录

- [ ] 保险柜使用日志是否详尽

- [ ] 保险柜密码是否定期更换

- [ ] 保险柜使用部门遵守保险柜使用规定

保险柜维护记录

- [ ] 保险柜维护记录是否完整

- [ ] 保险柜定期维护是否进行

- [ ] 保险柜维护人员是否具备相关资质

备注:

[填写备注信息,如需要更换零件等]

以上为保险柜检查卡的完整版,负责人请在检查项前打勾确认,并在需要填写的信息处填写相应内容。

如有问题,请联系保险柜负

责人。

保险柜的安全使用关系到公司重要财产的安全,请大家认真对待。

团单与卡单销售技巧与话术

谢谢观看

单击此处添加副标题

谢谢

汇报人姓名

保险责任

1-3类职业

4类职业

保险金额

保险费

保险金额

保险费

意外伤害

10万

1 120元/人

10万

2 200元/人

意外医疗

1万

6千

意外津贴

30元/天

30元/天

保险责任

保险金额

保险期间

保险费

意外伤害保险金

50000元

一年

100元

意外伤害医疗保险金

4000元

公共交通意外伤害保险金

最高50000元

步步高升系列—尊享人生卡

团单案例分析

保费预算

人均100元计划

人均200元计划

产品组合

长青C款+附加交通意外

A款+附加交通意外

保险责任

非交通意外身故:3万 飞机意外: 28万 火车轮船意外: 15.5万 汽车意外:8万 意外医疗: 5000 意外住院津贴: 10元/天

非交通意外身故:10万 飞机意外:35万 火车轮船意外:22.5万 汽车意外:15万 意外医疗:1万 意外住院津贴:30元/天

私营企业特点: 1、社保参保率较低; 2、单位人数少、年轻、保险意识弱; 3、高风险职业类别人员集中,意外医疗赔付高; 4、关注价格,客户忠诚度低; 5、市场广阔。

代表企业:理发店、台球厅、美容院、服装店等个体小工商户

保费预算

人均80元计划

人均130元计划

产品组合

长青C款+附加交通意外

B款+附加交通意外

5-50人左右成本控制严格,风险防范意识不高,保费预算少的小型民营企业,主要集中在机械、皮革加工、家电维修、零售、餐饮、美容等行业。

平安福简易讲解方法PAR

• 学员两两一组就平安福十字图 流程各环节进行演练、通关, 通关要求如下: 1、P——保单条款讲解清晰; 2、A——险种优势介绍完整; 3、R——客户利益分析到位; 4、语言表述流畅自然 • 时间:15分钟

(三)建议书讲解

• PAR说明方法 • 十字图讲解法 • 建议书说明的举例

平安福建议书说明举例

或乘坐公共交通工具发生

意外伤害,均可双倍基本 保额赔付,最高可达60万 交通意外保障,意外保障 责任延长至70岁。关爱升 级,保障倍至!

平安福建议书说明举例

4、意外伤残保障

平安福计划将残疾种类由原 有7级34项拓展至8大类10级 281项,您看(拿出长期意 外13条款后附的《人身保险 伤残评定标准》),条款上 对每一项标准都有详细明确 的规定,责任范围覆盖更广

平安福十字图讲解法——步骤三:R(对准主顾的利益)

1、重疾金

2、轻度重疾金

3、意外金

4、伤残金 意外伤残评 定标准由原 有的34项拓 展至281项, 残疾项目的 界定更加清 晰。

5、身故金 平安福提 供伴随终 身的主险 和重疾保 障。

6、豁免金

9 9 2 1 元

确诊重疾 确诊初次发生 驾、乘非营运 即付100% 条款规定的特 私家车、乘坐 基本保额。 定轻度重疾, 公共交通工具 按照重疾基本 期间发生意外 保险金额的 伤害的保额双 20%给付。 倍赔付,保险 责任延至70岁。

平安福十字图讲解法——步骤一:P(保险条款)

2、轻度重疾金 3、意外金 4、伤残金 5、身故金 6、豁免金

1、重疾金

9 9 2 1 元

交20年

平安福十字图讲解法——步骤二:A(优势)

1、重疾金 2、轻度重疾金 3、意外金 4、伤残金 意外伤残评 定标准由原 有的34项拓 展至281项, 残疾项目的 界定更加清 晰。 5、身故金 平安福提 供伴随终 身的主险 和重疾保 障。 6、豁免金 确诊重疾 确诊初次发生 驾、乘非营运 即付100% 条款规定的特 私家车、乘坐 基本保额。 定轻度重疾, 公共交通工具 按照重疾基本 期间发生意外 保险金额的 伤害的保额双 20%给付。 倍赔付,保险 责任延人等待期后 发生重疾,可免交 豁免险保险期间内 剩余各期保险费, 且余下主险及长期 意外伤害保险仍然 有效。

和谐1、4、5产品通关卡

关卡1 健康险产品的主要分类8一个分类2分关卡2 产品的全称

3全部正确,否则无分关卡3 和谐系列产品的投保年龄、交

费方式及交费规定

6每项2分关卡4 和谐系列产品银保通自动核保

的保费;免体检的保额

8核保和免体检各4分关卡5 和谐系列产品退保费用、保单

管理费用、部分领取费用

24每个产品8分关卡6 最低保证利率、账户结算日、

结算利率公布日

6每项各2分关卡7 和谐系列产品的保险责任

29护理、满期、意外各7分,疾病8分关卡8 产品四大卖点

10每项1分关卡9 2012年1--6月结算利率6每个产品2分

关卡1健康险产品的主要分类

8一个分类2分关卡2健康险在售主要产品的全称

3全部正确,否则无分关卡3和谐系列产品的投保年龄、缴费

方式及投保金额

6每项2分关卡4和谐系列产品银保通自动核保的

年龄、金额;免体检的年龄、保额

8核保和免体检各4分关卡5和谐系列产品退保费用、保单管

理费用、部分领取费用

24每个产品8分关卡6最低保证利率、账户结算日、结

算利率公布日

6每项各2分关卡7和谐系列产品的保险责任

29护理、满期、意外各7分,疾病8分关卡8产品四大卖点

10每项1分关卡9:2012年1--5月结算利率6每个产品2分

总分: ______________ 关主: ________________

银保产品测试通关卡

姓名: 工号: 部门: 通关日期: 年 月 日

分值标准得分关卡

银保产品测试通关卡

姓名: 工号: 部门: 通关日期: 年 月 日

分值标准得分总分: __________________ 关主: __________________

关卡。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

P8

11 12

P9 P9

第二章:平安福保障套餐——保额销售

一、观念导入 业:老陈,比如这是我们的生命线,从我们出生那一刻开始,还会有另一条线始终伴随着我们,那就是支出线,因 为我们的一生都需要消费,您也认同吧? 客:是呀,人活一世始终都要花钱啊。 业:但是我们能赚钱的时间却是有限的,大约就是25岁到60岁期间。这是我们的收入线,这个阶段我们需要准备 一生要花的钱,包括:生活费用、买车买房的费用、生育和抚养孩子的费用、孩子长大后创业和成家的费用、自己 的养老费用,应急所需的费用。 业:可是,老陈,您想没想过,我们什么情况下会中断收入呢? 客:大概是生病、残疾、失业、破产的情况下吧。 业:老陈,您说的对,一旦我们发生意外或者疾病,支出不但不会减少,反而还会越来越多!但是这种情况下我们 的收入就无法保障了,所以说人生是需要提前进行规划的。老陈,您认同这个说法么? 客:这个说法还是挺有道理的。 二、保障需求分析 业:老陈,我这里有一个很好的分析工具,叫做《保障需求分析表》,只需就您目前的财务情况简单填写和计算一 下,就能帮我们更好的对未来做下规划。不过请您放心,待会这张表我会留给您,同时所有的数据我都会保密的, 那我们现在开始吧! 客:可以啊。

2

健康风险是否存 在

P2

3 4

“健康是拥有一 切的前提”案例 “健康风险是否 存在”案例 发生健康风险后 的两大损失

P3 P3

5

P4

6

重疾不重可治 愈,关键在于有 没有钱

P4

7

“发生健康风险 后两大损失”案 例 “A与B治疗效果 ”案例

P5

关主 签字

8

P6

9

如何科学的控制 和转移重疾风险

P7

10

还要预防重疾风 险发生 预防风险发生案 例 抛出问题

第三章:平安福保障套餐——建议书讲解

业:老陈,我上次利用《保障需求分析表》同你一起简单计算了一下你目前保障和重疾方面的缺口,分别是300万和30万。 你可以承担的保费大约是每月1000元左右,你还有印象吧? 客:还有点印象。 简述上次面谈的 业:因为你可以承担的保费还不足以用来完全弥补目前的缺口。所以,根据你的情况,我帮你设计了两份建议书,一份是根 要点 据你的保障缺口设计的,另一份是根据你能承担的保费设计的。你看你想先了解哪份建议书? 客:先看根据保费设计的建议书吧。 业:好的,下面我们就一同来看一下这份建议书。 业:老陈,我为你设计的产品是平安人寿保障型旗舰产品——平安福,这也是平安人寿自成立以来唯一一款以平安二字命 名的产品。具有保障全、保障高、保障久、保费低的四大特点。并且新增加业内领先的“平安RUN”两年健康增值计划, 所有成功投保平安福(2017)的客户,不但拥有全面长期的高额保障,更可以通过平安“RUN”活动,在养成良好的运动习 惯的同时,获得周周有奖、月月返现、保障增长等丰富的奖励。 一、建议书概述:简要概括产品组合、年交保费、交费年期等(总) 业:老陈,这是我为你设计的建议书,你投保的是平安平安福终身寿险(2017),保额31万。附加了:平安附加平安福提前 给付重大疾病保险(2017 ) ,保额30万;平安附加长期意外伤害保险(2013),保额50万;平安附加意外伤害医疗保险 (A),保额5万;平安附加豁免保险费重大疾病保险(C,2016)。年交保费12121.94元,保险期限是终身,但交费只需 20年。而且您可以参加平安RUN两年健康运动计划,达成指定运动目标后,第三个保单年度起,主险保额将增至34.1万, 重疾保额增至33万 业:这份计划将为你带来四个方面的利益,一是重疾保障、二是身故保障、三是意外保障、四是保费豁免。还能有助于您培 养健康的生活习惯 二、利益介绍: ①重疾保障(分) 业:那我们详细看下每个利益。第一个是重疾保障。保单生效90天后,一旦确诊初次发生合同约定的80种重大疾病之一, 我们将给付30万元重疾保险金;若在90天等待期后先行发生合同约定的20种“特定轻度重疾”之一,我们将给付重疾基本 保额的20%,也就是6万元,作为特定轻度重疾保险金。轻度重疾给付之后不影响将来主险及重疾的保险金的给付;但重大 疾病保险金给付之后,该附加险合同终止,同时主险合同基本保险金额将减少30万元,变成1万元。 业:除上述重疾保障以外,这个产品还有个特别的好处。也就是当你参加了平安指定的运动记录平台活动,且在前两个保单 年度内至少有600天,每天运动步数不少于10000步,则从第三个保单年度开始,你的重大疾病保险金将由30万元提升为 33万元。也就是按照重疾基本保险金额的110%进行给付。而特定轻度重疾保险金也由原来的6万元提升为6.6万元。也就是 按照重疾基本保险金额的22%进行给付。 ②身故保障(分) 业:第二个是身故保障。保单生效后至终身若因疾病身故,我们将给付31万元身故保险金;若70岁前因意外导致身故,我 们将给付81万元身故保险金;若70岁前驾驶、乘坐非营运机动车或乘坐客运公共交通工具时因意外导致身故,我们将给付 131万元的身故保险金。(如果前期发生了重大疾病保险金的给付或意外伤残赔付,需要从身故保险金中相应扣减) 业:除上述身故保障以外,和重疾保障相同,你也享有参加健康活动的权益。也就是当你参加了平安指定的运动记录平台活 动,且在前两个保单年度内至少有600天,每天运动步数不少于10000步,则从第三个保单年度开始,主险的身故金将按照 其基本保险金额的110%进行给付。表格上的这三组数字将分别提升为34.1万、84.1万、134.1万元。

1

观念导入 (人生规划图)

P11

2

保障需求分析

P13P14

3

退休前 生活支出

①退休前生活支出 业:每个月您家庭的基本生活支出大概是多少呢?主要就是吃、穿、住、用、行等这样一些家庭基本费用支出? 客:大概4000元左右吧。 业:您现在30岁,假定60岁退休,也就是说还需要您照顾整个家庭30年。那么30年合计的基本支出就应该是4000乘12乘 30,大约144万元。对吧? 客:是的。 业:您小孩现在6岁,假定到22岁开始工作,您预估平均下来每年的教育费用支出大约是多少呢? 客:每年2万左右吧。 业:那16年总的教育费用就是32万。您父母退休后虽然还有收入,但每年还是要孝敬一点,假定每年是8000元,30年的费 □优秀 用共计是24万。还有没有其他的支出呢? 客:没有了。 □合格 业:那么这三项相加后,就可以计算出您退休前生活支出共计为200万。 ②负债 业:老陈,再来看看您目前的负债情况。目前您的房子是否还在还贷呢? 客:还欠银行的房贷共计100万吧。 业:车贷有吗? 客:没有。 业:应该没有其他的借款了吧? 客:没有了。 ③已有保障 业:您有买过什么寿险吗? 客:没有。 业:那有买过什么重疾险吗? 客:也没有。 业:如果没有,那这一项就填零了。 ④保障缺口 业:然后我们来计算一下您的保障缺口。根据公式应该是生活支出200万,加上负债100万,减去已有保障,粗略计算得出 您目前的保障缺口应该就是300万了。 业:也就是说假如您现在拥有了300万的保障,如果在未来某一天万一有风险发生,也能够保证立刻有100万把房子按揭款 还清,不会给家人带来负担。同时能维持您家人现有的生活品质至少30年的时间,您的家人每年有4.8万元的生活费,父母 每年有8000元的赡养费。您的孩子所需要的教育费用32万元也不受任何影响,确保孩子顺利完成大学学业。 ⑤重疾缺口 业:另外就是重大疾病方面,目前平均的重疾治疗费用是20-50万不等,甚至还会高于50万。那您觉得重疾保障多少合适 呢? 客:30万吧。 业:好的,因为目前您没有任何重疾的保障,所以您的重疾缺口就是30万。为了不增加家人的负担,很有必要现在就做好 规划。 客:要补足这些保障缺口,需要多少钱呢? 业:按照您目前的经济状况,您每个月能拿出多少钱来呢? 客:每个月大概1000元吧。 业:每个月1000元,我不知道能否满足您的保障需求。不过没有关系,我会给您做两份计划,一份是根据您的保障缺口设 计的,另一份是根据您能承担的保费设计的。也给您多一个选择的方案,您看行不? 客 户:可以啊。

□不合格 关主 签字

4

负债

5

已有保障

6

保障缺口

7

重疾缺口

8

为什么客户必须 至少做30万重 疾?

P15P16

一、2015年国家卫生局统计并发布了30种重疾平均住院医药费,得出重疾平均治疗费用至少15万元,经济越发 达,医疗水平越好,相关治疗费用越高。 二、重疾是否治愈有个关键时期,就是五年康复期(五年生存期),五年内随访检查和休养,必定对工作收入产生 影响,按最低2500/月的基本生活费计算,5年也需要至少15万元。 三、《我国医疗费用增长预测及治理研究》报告显示:未来5年我国医疗费用将依然保持超过12%年均增速,加剧 目前存在的社会问题。 总而言之,如当前治疗重疾花费需要30万元,假设按照年增长10%计算,7年后至少需要约60万,14年之后至少 需要120万;购买保险需要解决的是未来的风险问题,所以要充分考虑到未来的保障需求 方案一:重疾保额30万,之后再逐步加保 特点:满足当前保障需求,但不能真正满足7年后进入重疾高发阶段的需求;可以后续加保,但费率更高,保障时 间短且可能面临加费或拒保的风险。 方案二:重疾保额60万,一步解决大问题 特点:虽然现在交费略高,但较高的保障能够较好满足当前及高发期实际需求;相对未来保费低,保障覆盖时间更 长;而且身第一章:重疾风险,可防可控

1 健康是拥有一切 的前提 P2 上半部分:假设健康是1,我们所拥有的房子、车子、票子以及美好的家庭生活是1后面的0;不论1后面的0有多 少,当1不存在时,后面再多的0也都是虚的,所以说健康是一切的前提。 下半部分:人如机器,运转的时间长了难免会生病。工作压力、食品安全、环境污染、生活习惯等等都会是我们患 病的诱因,而且随着年纪的增长,人体罹患重疾的概率就会更高。 据权威机构统计,人一生中罹患重大疾病的概率高达72.18%;但是随着医学技术的进步,很多疾病的治愈率也越 来越高。有病并不可怕,没钱治病才最可怕。过去的20年,我国人均医疗费用增长了28倍,未来肯定还会不断上 涨。 这是权威体检机构发布的健康数据:这里的1、5、6、7、11项与我们的生活息息相关,主要涉及疾病年轻化、环 境污染、日常饮食习惯等问题,您可以详细了解一下。 海南虽号称长寿之乡,但现在罹患重疾的人也不少,特区报就做过很多相关报道。 上半部分:重大疾病往往带来2大损失。第一大损失是治疗费,包括床位费、药费、治疗费、检查费等;第二大损 失是生活费,人得了重疾之后,是不可能像没有得重疾时那样拼命干活的。但是,我们家庭的生活费、子女教育费 、父母赡养费、以及没有还完的车贷房贷依然存在,对吧? 下半部分:我们来看一个故事,假如A先生和B先生都罹患重疾, A先生没有任何的重疾保障规划,在治疗中忧心 忡忡,每天担心医疗费用的问题。由于没有足够的医疗费用,无法享受最优质的医疗服务,对自己的康复没有信心 。治疗后,仍需担心生活费用、房贷、车贷、小孩教育金、父母赡养费、还需要继续工作; B先生有充足的重疾保障规划,在治疗中轻松从容,无需担心医疗费用,享受优质的医疗服务,对自己能够康复有 □优秀 信心。治疗后,安心疗养,不用担心生活费用、房贷、车贷、小孩教育金、父母赡养费,无需继续工作; 您觉得A先生和B先生谁的治疗效果会更好? □合格 目前重大疾病是导致众多家庭返贫的重要因素之一,两会期间,保监会总结说:我国7000万贫困人口中,因病致贫 □不合格 的占到了42%。有1000多万人患有慢性病或者大病。一些家庭十年努力奔小康,一场大病全泡汤。 另外,保监会还曾发布公告,——重大疾病险保险金额设定自身年收入的为5~10倍。 上海质子重离子医院开业满两年,治愈率高达86%,平均费用约31万; 即使是华为百万年薪的高管,依然有保障的缺口。社保和单位(公司)真的能成为我们的依靠吗? 上半部分:所以说,当我们遭遇健康风险时,我们肯定要拿出一笔应急金去解决风险。不同的方法解决,结果是不 一样的。 ●第1种方法是自给自足,也就是全部自己掏。自给自足就是1:1的解决。假设我们需要100万的应急金,那家庭资 产就要减少100万。不是所有的人的卡里都会有100万现金放着不动的,对吗?这个时候,我们可能会去借钱、去 抵押贷款、去变卖家产。由于着急变现,贬值是必然的。这相当于您需要用1.2或者1.5去解决1的问题,这就像是 刚刚提到的那个家庭; ●第2种方法叫借力使力,我相信没有多少人愿意把自己的血汗钱全部奉献给医院。所以他完全可以在健康的时候通 过少量的保费支出,换取重疾时所需要的医疗保障,这就是杠杆作用。利用商业保险和社保一同解决高额医疗费是 目前公认最好的健康风险管理手段。 下半部分:控制和转移重疾风险,最可靠的还是保险 上半部分:91原则:90%的个人和企业通过健康管理后,医疗费用降到原来的10%;10%的个人和企业没有进行 健康管理,医疗费用比原来上升90% 下半部分:慢跑是防癌活动的首选,每天慢跑一小时特别有效预防肺癌,尤其在海南宝岛这么清新的空气。 上半部分:潘石屹,五十岁后,决定开始跑步,身体越来越好,拒绝“中年危机”; 下半部分:有没有一种科学有效的方式可以控制、转移和预防重疾风险?