2012上市公司年报

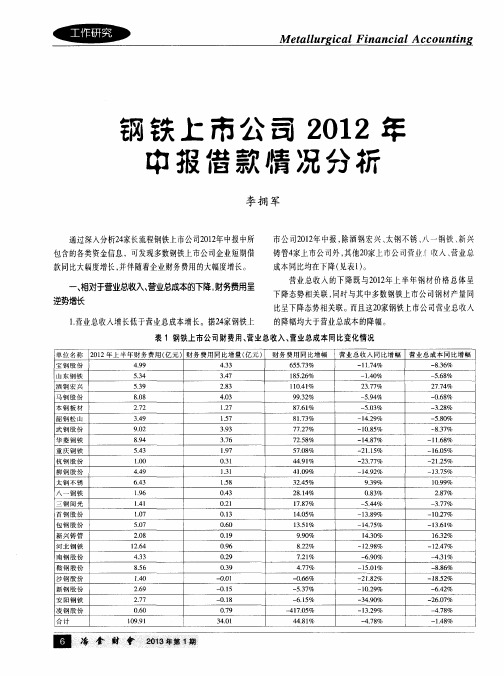

钢铁上市公司2012年中报借款情况分枥

凌 钢 股 份 合 汁

O . 6 O 1 0 9 . 9 l

0 . 7 9 3 4 . 0 l

- 4 1 7 . O 5 % 4 4 . 8 1 %

一 l 3 - 2 9 % - 4 . 7 8 %

- 4 . 7 8 % 一 1 . 4 8 %

l

奎 | 铽 | 翟 f 、 强

一 2 1 - 2 5 %

柳 钢 股 份

太 钢 不 锈

4 . 4 9

6 . 4 3

l 3l

l _ 5 8

4 1 . 0 9 %

3 2 . 4 5 %

一 1 4 . 9 2 %

9 - 3 9 %

一 】 3 . 7 5 %

1 0 . 9 9 %

八 一 钢 铁

三 钢 闽 光

1 . 9 6

1 . 4 1

0 . 4 3

0 . 2 l

2 8 . 1 4 %

l 7 . 8 7 %

O . 8 3 %

- 5 . 4 4 %

2 _ 8 7 %

- 3 . 7 7 %

首 钢 股 份 包 钢 股 份

1 . 0 7 5 . O 7

0 . 1 3 0 . 6 0

1 4 3O %

一 1 2 . 9 8 %

1 6 32 %

一 1 2 . 4 7 %

南 钢 股 份

鞍 钢 股 份 沙钢 股 份 新 钢 股 份 安 阳钢 铁

4 - 3 3

8 . 5 6 1 . 4 0 2 . 6 9 2 . 7 7

0 . 2 9

0 . 3 9 - 0 . O 1 — 0 . 1 5 — 0 . 1 8

三一重工2012年财务表表分析报告

三一重工股份有限公司财务表表分析报告第一部分公司背景三一是全球工程机械制造商50强、全球最大的混凝土机械制造商、中国企业五百强、工程机械行业综合效益和竞争力最强企业、福布斯“中国顶尖企业”,中国最具成长力自主品牌、中国最具竞争力品牌、中国工程机械行业标志性品牌、亚洲品牌五百强。

三一集团有限公司始创于1989年。

二十年来,三一集团秉持“创建一流企业,造就一流人才,做出一流贡献”的企业宗旨,打造了业内知名的“三一”品牌。

2008年,尽管受金融危机影响,三一仍然延续了以往的增长,全年实现销售209亿元。

三一重工主要从事工程机械的研发、制造、销售,产品包括建筑机械、筑路机械、起重机械等25大类120多个品种,主导产品有混凝土输送泵、混凝土输送泵车、混凝土搅拌站、沥青搅拌站、压路机、摊铺机、平地机、履带起重机、汽车起重机、港口机械等。

目前,三一混凝土输送机械、履带起重机械、旋挖钻机已成为国内第一品牌,混凝土输送泵车、混凝土输送泵和全液压压路机市场占有率居国内首位,泵车产量居世界首位,是全球最大的长臂架、大排量泵车制造企业。

2002年,三一重工在香港国际金融中心创下单泵垂直泵送混凝土406米的世界纪录。

2007年12月,三一重工在上海环球金融中心以492米再次创造单泵垂直泵送的世界新高。

三一重工还研制出世界第一台全液压平地机、世界第一台三级配混凝土输送泵、世界第一台无泡沥青砂浆车。

2007年10月,由三一重工自主研制的66米臂架泵车问鼎吉尼斯世界纪录。

2008年底,三一推出72米世界最长臂架泵车,实现了对混凝土泵送技术的又一次跨越。

2003年10月3日,中共中央总书记、国家主席胡锦涛视察三一,亲切鼓励三一人:“你们已经取得了辉煌的过去,希望你们团结一心,有一个更加美好的未来!”此后,温家宝、贾庆林、周永康等党和国家主要领导人相继视察三一。

董事长梁稳根先生是三一的主要创始人,中共十七大代表,八、九、十届全国人大代表,全国劳动模范、全国优秀民营企业家,优秀中国特色社会主义事业建设者,“中国经济年度人物”、福布斯“中国上市公司最佳老板”、“蒙代尔·世界经理人成就奖”获得者。

贵州茅台2012年度报告

四、 信息披露及备置地点

公司选定的信息披露报纸名称 登载年度报告的中国证监会指定网站的网址 公司年度报告备置地点

《上海证券报》、《中国证券报》

公司董事会办公室

五、 公司股票简况

股票种类 A股

公司股票简况

股票上市交易所

股票简称

上海证券交易所

贵州茅台

股票代码 600519

六、 公司报告期内注册变更情况 (一) 基本情况 公司报告期内注册情况未变更。

三、 立信会计师事务所(特殊普通合伙)为本公司出具了标准无保留意见的审计报告。

四、 公司负责人袁仁国先生、主管会计工作负责人何英姿女士及会计机构负责人(会计主 管人员)汪智明先生声明:保证年度报告中财务报告的真实、准确、完整。

五、经董事会审议的报告期利润分配预案或公积金转增股本预案: 经立信会计师事务所(特殊普通合伙)审计确认,2012年度公司实现净利润

2

贵州茅台酒股份有限公司 2012 年年度报告

第一节 释义及重大风险提示

一、 释义

在本报告书中,除非文义另有所指,下列词语具有如下含义:

常用词语释义

证监会

指 中国证券监督管理委员会

上交所

指 上海证券交易所

本公司、公司

指 贵州茅台酒股份有限公司

控股股东

指 中国贵州茅台酒厂(集团)有限责任公司

报告期 本报告

-3,127,062.22

-419,599.33 375,987.82 -1,547,562.79

548,629.64

-164,902.12 -377,625.47 967,974.28

7

贵州茅台酒股份有限公司 2012 年年度报告

第四节 董事会报告

上市公司环境信息披露研究——基于有色金属2012年报、社会责任报告、环境报告的数据

行环境信息披露可以有效促进 整个行业 的环境保护行为 。目前有 色金属行业环境信息披露的研究 多是基 于年报进行 的, 在上市公 司发布社会责任报告和环境 报告逐年增多 的情况下 ,仅仅考察年

报数据难免 以偏概全 ,笔者 拟对有色金属上 市公司 2 0 1 2年度报 告 、社会责任报告 、 环境报告及其 中的环境 信息进行全面考察和

研究与创新 I S t u d y a n d I n n o v a t i o n

上市公司环境信息披露研究

基 于有 色金 属 2 0 1 2年报 、 社会责任报告 、 环境报 告的数据

山 东科技 大学经济管理 学院 李长熙 山东科技 大学理 学院 张伟伟

引 言

一

、

公司作为研究样 本。 目前 , 国内上市公 司可 以通过年报 、 社会责任 报告和环境报告披露环境信息 。样本公司年报 、 社会责任报告 、 环

益——政府补助资金等。

三、 有 色 金 属 上市 公 司环 境 信 息 披 露 具 体情 况分 析

发布了《 上市公 司环境 信息披露指南 ( 征求意见稿 ) 》 , 要求 重污染

行业 上市公司应当发布年度环境报告 , 定期披露环境管理信息 。 此

外 ,国内很多学者 对上市公 司环境信息披露问题也进行了大量实

理、 内部控制部分 , 以定性的文字描述 为主。 节能环保指标信息 主 要 包括“ 三废 ” 排放 、 节能降耗指标 等 , 主要 来 自于 董事会报告 的

“ 履行社会责任工作情况 ” 部分 以及社会责任报告和环境报告 。环

券交易所发布了 《 关于加强上市公司社会责任 承担 工作 暨发布 < 上市公司环境信息披露 指引 >的通知》 ,引导上市公 司积 极履行 保护环境 的社会责任 , 促进上市公司重视并改进环境保护工作 , 同

上市公司完整年报

期中作业上市公司完整年报上市公司年报是上市公司年度报告的简称,是上市公司一年一度对其报告期内的生产经营概况、财务状况等信息进行披露的报告,是上市公司信息披露制度的核心。

(1)公司简介。

具体内容包括公司名称及缩写,公司法定代表人,公司董事会秘书及其授权代表的姓名及联系方式,公司注册地址、办公地址及联系方式,公司选定的信息披露报纸名称,登载公司年度报告的中国证监会指定国际互联网网址,公司年度报告备置地点,以及公司股票上市交易所、股票简称和股票代码等。

(3)股东变动及股东情况。

具体包括股本变动情况和股东情况介绍。

(4)股东大会简介。

具体说明报告期内召开的年度股东大会和临时股东大会的有关情况。

(5)董事会报告。

具体包括公司经营情况、公司财务状况、公司投资情况、公司生产经营环境以及宏观政策法规发生了重大变化的情况、新年度的业务发展计划、董事会日常工作情况、公司管理层及员工情况、利润分配预案或资本公积金转增股本预案及其他报告事项。

(6)监事会报告,具体包括报告期内监事会的工作情况,包括召开会议的次数,各次会议的议题等。

监事会应对公司依法运作情况等发表独立意见。

(7)重大事项。

具体包括重大诉讼、仲裁事项,报告期内公司、公司董事及高级管理人员受监管部门处罚的情况,报告期内公司控股股东变更及人事变动情况,公司收购及出售资产、吸收合并事项的简要情况及进程,公司重大关联交易事项等一系列与公司经营相关的重要事项。

(8)财务报告。

包括审计报告、会计报表和会计报表和会计报表附注。

年报披露的内容是投资者完整了解公司时所必要的、有用的信息。

投资者对年报披露的信息进行认真地阅读和分析,有利于捕捉年报所包含的重大线索与信息,发掘年报信息中所隐含的投资机会。

珠海格力公司20xx年英文年报主要包括内容(一)重要提示、目录和释义。

主要披露了公司董事、监事及高级管理人员对财务报告准确性、真实性及完整性作出保证并承担连带责任;公司负责人、主管会计对财务报告准确完整做出保证;全体董事亲自出席本次董事会会议及利润分配方案。

净资产、净利润与上市公司退市风险——基于2012年撤销退市风险的上市公司年报数据

构、 主营业务收入与营业收入、 净利润与现金流方面的表现与不同, 针对上深证交所新《 股票上市规则》 提出了完善建议。

【 关键词 】 上市公 司; 净利润; 净资产 ; 退市风险

一

、

引 言

处理 ,去掉 * S T 、 S T标 志 ,恢复股票交 易的 日涨跌幅

《 上海证券交易所股票上市规则 ( 2 0 1 2年修订 ) 》 、 1 0 % 的限 制 。 《 深圳证券交易所股票上市规则 【 2 0 1 2年修 订 ) 》 ( 以下

现 金流量 反 映利润 质量 , 是企 业活 力 的表现

1 9 99.

实现其权益的恰 当方式 ,而这都需要完善的公司治理结 [ 8 ] 卢代富. 公 司社会 责任的 经济学与法学分析 [ M] . 北 构做保障 , 继而推动公司治理的创新和长远发展。●

京: 法律 出版社 , 2 0 0 2 .

[ 9 ]卢代 富. 国外企业社会责任界说述评[ J ] . 现代 法学,

选择 [ I ] . 经济研 究 , 1 9 9 8 ( 9 ) : 2 7 - 3 6 .

[ 4 ]王仲兵. 论企业本质、 公 司治理与财务会计理论的契 合: 资本保全视 角[ J ] . 中央财经大学学报 , 2 0 对企业绝对营利性的修正 , 但它与

简称新 《 股票上市规则》 )于 2 0 1 2年 7月 7日起实行。 其 中第十三章第二节对上市公 司的退市风险警示给予

=、 2 0 1 2年撤 销退 市风 险的 上市公 司基 本情 况

2 0 1 2 年先后撤销退市风险的上市公司有 3 7 家,包括

具体说明 , 包括 1 . 连续亏损两年 ; 2 . 上年度净资产 为负; 制造业 2 1 家, 房地产业 4 家, 社会服务业 3家, 详见表 1 、

财政部关于做好执行企业会计准则的企业2012年年报工作的通知-财会[2012]25号

![财政部关于做好执行企业会计准则的企业2012年年报工作的通知-财会[2012]25号](https://img.taocdn.com/s3/m/8251d36526284b73f242336c1eb91a37f11132c0.png)

财政部关于做好执行企业会计准则的企业2012年年报工作的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 财政部关于做好执行企业会计准则的企业2012年年报工作的通知(财会〔2012〕25号)各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,财政部驻各省、自治区、直辖市、计划单列市财政监察专员办事处:为了促进有关企业更好地执行企业会计准则,切实做到会计信息真实可靠、口径可比,全面提升企业会计信息质量,现就各地做好2012年年报工作通知如下:一、完善工作机制,充分保障企业年报工作顺利开展(一)企业会计准则实施情况和年报工作是各地财政部门会计管理工作的重要组成部分。

各省级财政部门应当高度重视,在经费等方面保障此项工作的顺利开展,并积极发挥联合工作机制的作用。

(二)会计工作规范化是健全企业管理的基础,也是财政部门依据《会计法》监管的重要内容。

各省级财政部门应当按照《会计基础工作规范》的规定,加大对所在地区企业会计基础工作的监管力度,夯实企业有效执行企业会计准则的基础。

(三)各省级财政部门在做好上述相关工作的基础上,应当参照财政部会计司上市公司年度分析报告的形式,选取30家以上的非上市大中型企业,形成本地区非上市大中型企业2012年年报分析报告(分析报告模板随后提供,请各地参照分析模板形成分析报告)。

同时,形成本地区有关企业执行企业会计准则情况的工作总结,于2013年6月15日前一并报送财政部会计司。

各省级财政部门年报分析报告应当突出重点、全面分析、力求创新。

采取科学有效的方法对企业年报进行分析,掌握企业会计准则的执行情况,梳理执行中出现的重点问题,提出相应的意见和建议,形成年报分析报告。

2012年上市公司数量全扫描

2012年上市公司数量全扫描今年以来,上市公司进入加速扩容时代。

在目前2400家A 股上市公司中,广东、浙江、上海、江苏、北京、山东等六省市上市公司数量过百,其中广东以坐拥359家A股上市公司位居各省之首。

而作为县级市,江阴市的第21家上市公司海达股份也于今年上市,‚打造中国最优秀上市公司集群‛不仅使江阴市成为资本市场的佼佼者,更在当地经济转型中推心助力。

正当资本市场给各地经济带来‚幸福时代‛,上市公司资源却在东西部地区分布上极不平衡。

目前,西部地区12个省市自治区的上市公司数量相加为355家,甚至不及广东一省的数量。

2011年,西部地区企业首发募资金额仅占全部首发募资金额的5.48%。

Wind数据显示,截至2012年5月31日,在2400家A股成份股上市公司中,有六个省市数量‚破百‛。

广东、浙江、江苏、北京、上海、山东,除了首都北京以外,无一例外均是东部沿海省市。

其中,广东省以359家雄踞榜首,江浙两省分别以222家及234家居‚探花‛及‚榜眼‛。

山东省虽以148家排名第六,但较排名第七的四川省多出60家。

放眼西部,上市公司数量排名后10位中有8位属于西部地区。

其中,西藏和青海均只有10家A股上市公司。

而西部地区12个省市自治区的上市公司数量相加为355家,数量还不及广东一省。

在首发募集资金方面,截至昨日,西部地区A股上市公司首发募集资金为1703亿元,占全部A股首发募集资金的3.87%;总市值方面,西部地区A股上市公司截至昨日的数据为27942亿元,占A股所有上市公司总市值的5%左右。

除制造业外,西部上市公司大多集中在能发挥自身资源优势的农业、能源、采掘业等行业,而东部地区则侧重于金融业、房地产业、信息技术业等行业。

从2011年的上市公司平均归属母公司的净利润来看,北京地区的210家上市公司净利润获得11234亿元,平均每家上市公司净利润为53.50亿元;上海上市公司平均净利润为9.09亿元,位列第二。

2012年年报十大亏损王

2012年年报披露即将收官,盘点上市公司经营状况的各类榜单也都粉墨登场。

十年河东十年河西,曾经占尽行业风光的大佬们,如今包揽巨亏榜单前十,中国远洋亏损95亿元领衔,十大巨头去年一年亏掉了500亿元。

这边亏钱那边补,在570亿政府补贴润色之下,亏损大户在极力掩饰自身的尴尬。

主业不兴,上市公司纷纷另辟生财之道,或炒股、或炒”钱“,大搞副业。

两市最大散户”金陵药业(行情股吧买卖点)“2012年买进卖出的股票就达170只。

”A股何日告别“吃软饭”、“捞偏门”中国股市市值目前超过23万亿元,是最直观的中国经济发展的“晴雨表”,其指标作用日益受到重视。

每年三四月份是A股上市公司年报的集中发布时间,每到此时,股市往往随之起落。

翻看A股上市公司2012年年报,处于上行行业中的企业制造着高额利润,而处在下行周期中的企业实现巨亏;这边厢ST公司囊中羞涩变卖家产艰难求生,这边厢手握重金的公司另辟蹊径,炒股炒钱,借鸡生蛋;有公司大手派现,如方大特钢(行情股吧买卖点)、双汇发展(行情股吧买卖点),拥有高比例股权的大股东坐拥巨额分红;也有公司象征性拔毛,如长征电气(行情股吧买卖点)、大连热电(行情股吧买卖点)乃至中国船舶(行情股吧买卖点),数万股东分享百万余元,股息率几可忽略不计。

无论盈利还是亏损,上市公司都少不了当地财政的大力庇护,披星戴帽的公司乞求以财政补贴躲避退市,业绩不俗的公司也是补贴榜常客,希望年报数据锦上添花。

抑制二级市场的过度投资,引导投资者走向价值投资,是近年来管理层大力推动的事情。

但在二级市场之外,股民们看到的一些上市公司的行为,似乎同样弥漫着浓重的投机气息,其“吃软饭”、“捞偏门”的做法让中小股民不吐不快。

判断一家上市公司是否优秀,应该看它是否有明显的主业优势、强大的市场竞争力,还有良好的主业成长性。

当一家上市公司整日不务正业东游西逛,即便数据一时亮眼,或也难以为继。

对于这样的公司,投资者大可用脚投票。

证监会公告2012(42)号

证监会公告2012(42)号证监会公告[2012]42号为切实做好上市公司2012年度财务报表的编制、审计和披露工作,进一步提高资本市场财务信息披露质量和透明度,现就有关事项公告如下:一、准确把握会计准则及相关监管要求,保证资本市场财务信息披露质量(一)合理计提各项资产减值准备上市公司应当严格按照会计准则的规定计提各项资产减值准备,不得滥用资产负债表日后事项,或以此为名少提减值准备。

除有明确证据表明资产负债表日市场价格异常外,存货项目的可变现净值一般应当以资产负债表日市场价格为基础确定。

对于划分为可供出售类别的权益工具投资,上市公司应当在会计政策部分明确披露判断权益工具投资价值“严重”与“非暂时性”下跌的量化标准,该判断标准应当在各报告期间保持一致。

(二)及时足额确认股权激励费用披露股权激励计划的上市公司,应当按照企业会计准则的相关规定,在等待期内合理确认股权激励费用。

上市公司在等待期内取消所授予权益工具的(因未满足可行权条件而被取消的除外),应当作为加速行权处理,即视同剩余等待期内的股权支付计划已经全部满足可行权条件,在取消所授予权益工具的当期确认剩余等待期内的所有费用。

(三)正确处理并充分披露会计估计变更及其影响上市公司应当审慎进行会计估计,变更会计估计应当具有充分的依据。

上市公司应当严格按照会计准则及有关监管规定的要求,确定会计估计变更的适用时点,并在财务报表附注中充分披露会计估计变更的原因、开始适用时点及其影响金额。

除非有确凿证据表明导致会计估计变更的情况在决议日前已经存在,会计估计变更应当自董事会等相关机构正式批准后生效,上市公司不得追溯适用会计估计变更。

(四)结合实际情况有针对性地披露会计政策上市公司应当制定与实际生产经营特点相适应的具体会计政策,不得以会计准则的原则性规定代替具体会计政策。

上市公司披露的会计政策应当体现业务特点,有助于投资者的理解和使用。

其中,收入确认的会计政策应当披露具体的收入确认时点,同类业务采用不同经营模式在不同时点确认收入的,应当分别披露。

中国建设银行-2012年业绩年报

展望 – 应对举措

深入推进“综合性、多功能、集约化”战略,坚持创新,深化转型,努力实现新发展

落实发展战略,加快发展步伐 深化业务转型,主动调整结构 加强风险内控,保障平稳运行 强化创新驱动,提升竞争能力 夯实经营基础,实现健康发展

30

问 答

31

谢谢

32

15

投行与投资托管业务稳健发展

投行业务收入增长6.0%

(十亿元人民币)

投资托管规模增长31.1%,收入增长7.2%

(十亿元人民币)

注:托管规模为截止当年12月31日数据。 16

电子银行业务领跑同业

电子银行与柜面交易量之比达270.3% 网络金融领跑者

“善融商务”抢占电子商务新阵地 —亦商亦融 —会员超百万户 —企业商城累计成交金额35亿元 —商户融资近10亿元 产品应用创新、推广 —E商贸通、网上招投标、网上代缴费 —铁路客运电子支付 主要业务指标快速提升 —客户增长54.5% —交易额增长23.2% —交易量增长15.3% 自助银行增长22.7%

注:2011和2012年不包括子公司和海外分行数据。 21

主动退出高风险领域

持续退出高风险领域

(十亿元人民币)

产能过剩行业贷款余额持续下降

(十亿元人民币)

注:产能过剩行业包括钢铁、水泥、煤化工、平板玻璃、风电设备、 多晶硅、造船等行业。 22

理财和表外业务风险可控

保本理财产品占比大幅上升,有效控制表外业务增长

8

成本效率持续提高

有效控制经营费用

(十亿元人民币)

成本收入比持续下降

员工成本 注:不含营业税金及附加。

物业及设备支出

其他 注:成本收入比口径调整为经营费用(扣除营业税金及附加和其他业 务成本)除以经营收入(扣除其他业务成本),比较期数据按新 口径相应调整。

回望2012年的股市

2012股市分析:总的来看,今年的A股市场呈现出调整市的特征,一波反弹之后必然伴随着一波阴跌,全年最高点为3月份的2478点,最低点为12月份的1949点,全年窄幅震荡。

从基本面来看,今年的经济数据并不客观,PMI下降,海外金融危机,产能过剩而外部需求放缓,高利贷风波,经济速度都有所放缓,但是十八大的重大政策利好消息刺激着股市,推动美丽中国,城镇化等概念股的诞生。

另一方面,证监会的监管力度不断加大,包括引人注目的退市新规,严打内幕交易,券商的创新大会,金融改革示范,疏导机构入市,强制分红,蓝筹理念,推动去券商,基金的良性发展,但是这些仿佛引起不了市场的兴趣,12月份之前的股市阴跌说明了一切,不从制度上改造中国股市,一切辅助措施都是小修小补,是不会推动产生一个良性的资本市场。

2012,同时又许多黑天鹅事件发生,稳健的白酒板块因为塑化剂事件一蹶不振,毒胶囊事件,一系列食品安全问题引发股市的震荡,2012,也正是这些问题被揭露出来,股市才变得越来越干净。

从技术面来分析,全年收一根小阳线,呈十字星状。

1.2月份股市坚挺向上,直至高点2478,3月份开始便步入阴跌,4月份又开始反弹,5月份又开始跌跌不休,随后几乎一路呈直线下降,中间只有几波晓得反弹,直至钻石底1949点的出现,这波跌势才停止,就在这慢慢熊途中,不知摔碎了多少人的梦。

12月份应该是一个被铭记的月份,在强势逼空的行情下,蓝筹股率先启动,股市在短短25个交易日上涨300余点,成为2012A股市场的一道奇观,究竟这是反弹,还是反转,等待市场的检验吧。

总之用一句话描绘2012中国股市,真是看不透,猜不透。

2012的A股市场给大部分投资人的回忆是痛苦的损失,大盘的走跌,但12月份的回暖又让人重燃希望,2013,我们做好了期待。

2012各板块介绍:1.保险板块---全年基本走强趋势,年末反弹,最高点777点,最低点579点。

2.房地产板块---上半年强势走高,下半年走低,12月成为大盘上涨主力军之一,成为A股市场为数不多的大涨板块,最高至8429点,最低至6431点。

苹果公司财务状况分析报告

目录1.苹果公司 (2)2.筹资 (2)3.投资 (3)4.经营 (3)5.分配 (4)6.分析 (4)7.结论 (7)8.附报表 (7)11会计2班J11031232 黄章论文公司:苹果公司苹果公司(Apple Inc.)是美国的一家高科技公司,2007年由苹果电脑公司(Apple Computer, Inc.)更名而来,核心业务为电子科技产品,总部位于加利福尼亚州的库比蒂诺。

苹果公司由史蒂夫·乔布斯、斯蒂夫·沃兹尼亚克和Ron Wayn在1976年4月1日创立,在高科技企业中以创新而闻名,知名的产品有Apple II、Macintosh电脑、Macbook笔记本电脑、ipod音乐播放器、iTunes商店、iMac一体机、iPhone手机和iPad平板电脑等。

2012年8月21日,苹果成为世界市值第一的上市公司。

从苹果公司2012年的三大报表我分析得出以下粗略结论。

一.筹资2012年苹果公司普通股从最开始的14850百万美元到17167百万美元,资产增加了2317百万美元。

通过对外发行债券,苹果公司从市场上筹资了2317百万美元。

二.投资从苹果公司的资产负债表上看到,苹果公司的投资分为短期投资和长期投资。

其中短期投资从2012年开始的18417百万美元到年底的23666百万美元,一年内增加了5249百万美元。

增幅是28.5%。

而苹果公司的长期投资则从年初的81638百万美元增加到了97292百万美元。

15654百万美元。

增加了19.2%。

从这可以知道苹果公司的投资是逐渐加大的。

在2012 财年苹果一共开设了33 家新苹果零售店,其中28 家在美国境外,目前苹果零售店的总数已经达到390 家。

每家苹果零售店平均收益从2011 年的4330 万美元增至2012 年的5150 万美元,同比增长19%。

三.经营从苹果公司的利润分配表可以知道,苹果公司收入从2012年年初的39186百万美元增加到年底的54512百万美元。

600756浪潮软件2012年度报告财务信息更正公告

股票代码:600756 股票简称:浪潮软件编号:临2013-015号山东浪潮齐鲁软件产业股份有限公司2012年度报告财务信息更正公告本公司董事会及全体董事保证公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

根据上海证券交易所《关于做好上市公司2012年年度报告工作的通知》和中国证监会《公开发行证券的公司信息披露编报规则第 19 号——财务信息的更正及相关披露》的相关规定,现就山东浪潮齐鲁软件产业股份有限公司(以下简称“本公司”或“公司”)财务信息更正情况进行说明如下。

一、本次财务信息更正的原因本公司已于2013年2月8日公告了公司子公司山东浪潮通信系统有限公司(以下简称“浪潮通信”)持有30%股权的联营企业浪潮乐金数字移动通信有限公司(以下简称“乐金公司”)在2013年2月初收到山东省烟台市国家税务局下发的《特别纳税调查调整通知书》(烟国税调【2013】001号)。

根据通知书相关内容,乐金公司在2007-2010纳税年度违反《中华人民共和国外商投资企业和外国企业所得税法》、《中华人民共和国企业所得税法》、《中华人民共和国税收征收管理法》及其实施细则关于关联企业业务往来、特别纳税调整的有关规定,乐金公司被要求补缴2007-2010纳税年度的企业所得税合计208,331,333.38元。

按照公司对乐金公司的持股比例,上述事项影响公司享有的乐金公司权益减少62,499,400.01元。

乐金公司将上述特别纳税调整事项调整了2012年期初会计报表,公司据此对2012年期初会计报表进行了追溯调整,调减了期初长期股权投资和期初未分配利润62,499,400.01元,并据此编制了2011年度财务报表。

2012年年度报告披露后,相关部门对公司2012年年报中涉及的上述问题进行了分析研究,认为根据《企业会计准则第28 号——会计政策、会计估计变更和差错更正》相关规定,只有存在确凿证据表明由于重大人为过失或舞弊等原因,上市公司未能合理使用编制前期报表时明显能够取得的可靠信息,导致前期会计估计结果明显未恰当反映当时情况,才能认定为会计差错。

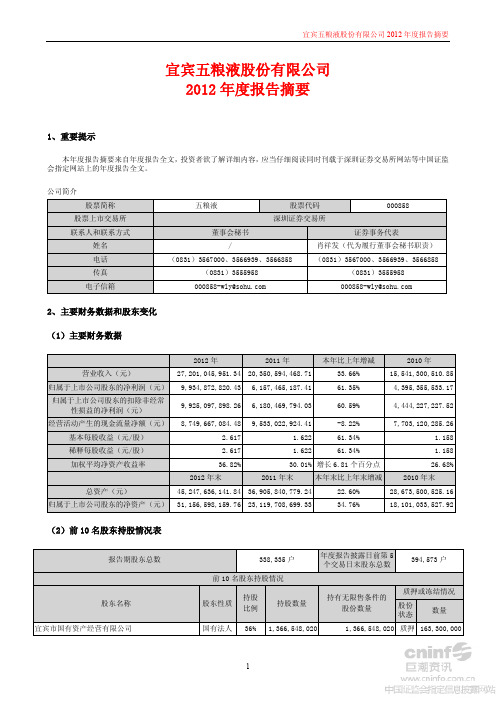

五粮液股份有限公司 2012年年报

宜宾五粮液股份有限公司2012年度报告摘要1、重要提示本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于深圳证券交易所网站等中国证监会指定网站上的年度报告全文。

公司简介2、主要财务数据和股东变化(1)主要财务数据(2)前10名股东持股情况表(3)以方框图形式披露公司与实际控制人之间的产权及控制关系3、管理层讨论与分析3.1概述2012年,是公司实施“十二五”规划重要的一年,也是组织机构改革之年。

这一年,公司实现危中求进逆势扬帆,发展势头良好,高起点上再出佳绩,主要经济指标大幅超过年初确定目标。

2012年实现营业总收入272.01亿元,增长33.66%;实现归属于上市公司股东的净利润99.35亿元,增长61.35%。

公司始终坚持“以质量求生存,谋发展”的理念,视诚信和产品质量为企业生命,不断强化产品质量监督管理,公司产品得到了市场及消费者的广泛认可。

大力推进品牌建设,2012年,五粮液品牌价值达659.19亿元,连续18年稳居食品行业第一。

公司治理不断上台阶,受到资本市场认同。

公司再度入选“20家最受尊敬上市公司”、荣获“董事会建设特别贡献奖”、“2012年度中国上市公司资本品牌百强”、“2012年度中国上市公司市值管理百佳”、“2012年主板上市公司最佳董事会(10强)”、“2011中国主板上市公司价值百强(前十强)”和“2012中国上市公司口碑榜—最具竞争优势上市公司”等殊荣。

3.2 公司发展战略3.2.1 面对的挑战公司面临的主要挑战和竞争,一是市场变化对白酒行业构成影响,高端白酒消费群体发生变化,需求减弱,价格回落;二是行业集中度低,厂家众多,区域性酒类企业生产经营手段灵活,地方保护严重;三是原辅材料价格、劳动力成本持续上涨,对生产成本构成较大压力;四是消费者消费习惯多元化,其他酒种挤压白酒市场;五是业外资本、国外资本直接或间接进入白酒行业,加剧了行业竞争并上升到国际化竞争的新层面。

中国工商银行股份有限公司财务分析报告(2012)

中国工商银行股份有限公司财务分析报告一.中国工商银行概况中国工商银行是中国最大的商业银行,中国四大国有商业银行之一,世界五百强企业之一,上市公司。

中国工商银行实行统一法人授权经营的商业银行经营管理体制。

中国工商银行总行是全行的经营管理中心、资金调度中心和领导指挥中心,拥有全行的法人财产权,对全行经营的效益性、安全性和流动性负责,在授权和授信管理的基础上,实行“下管一级、监控两级”的分支机构管理模式,达到稳健经营,防范风险,提高经济效益的目的。

中国工商银行经营范围包括:办理人民币存款、贷款和消费信贷,居民储蓄,各类结算,发行和代理发行有价证券,代理其他银行委托的各种业务,办理外汇存款、贷款、汇款,进出口贸易和非贸易结算,外币及外币票据兑换,外汇担保和见证,境外外汇借款,外币票据贴现,发行和代理发行外币有价证券,代办即期和远期外汇买卖,征信调查和咨询服务,办理买方信贷,国际金融组织和外国政府贷款的转贷,以及经中国银行业监督管理委员会依照有关法律、行政法规和其他规定批准的业务。

中国工商银行于1984年成立,全面承担起原由中国人民银行办理的工商信贷和储蓄业务,担当起积聚社会财富、支援国家建设的重任。

2005年,中国工商银行完成了股份制改造,正式更名为“中国工商银行股份有限公司”(以下简称“工商银行”);2006年,工商银行成功在上海、香港两地同步发行上市。

公开发行上市后,工商银行共有A股250,962,348,064股,H股83,056,501,962股,总股本334,018,850,026股。

工商银行在中国拥有领先的市场地位、优质的客户基础、多元的业务结构、强劲的创新能力和市场竞争力,以及卓越的品牌价值。

工商银行正以建设国际一流现代金融企业为目标,不断发展进步,以真诚的服务与专业的能力帮助全球客户管理资产、创造财富。

2009年,中国工商银行股份有限公司(以下简称“工商银行”)面对复杂多变的国际国内宏观经济金融形势,积极稳妥应对,持续推进经营转型,加快业务创新,优化收益结构,严格成本控制,有效降低了全球金融危机及中国经济增长放缓对经营管理带来的负面影响,成功化危为机,获得了历史性的发展,实现了良好的盈利增长,显著提升了公司治理水平。

证监会[2011]41号公告-上市公司年报编制要求

![证监会[2011]41号公告-上市公司年报编制要求](https://img.taocdn.com/s3/m/f4c96afe770bf78a652954f7.png)

中国证券监督管理委员会公告〔2011〕41号为增强上市公司2011年年度报告的真实性、准确性、完整性和及时性,提高上市公司信息披露质量,维护资本市场“三公”原则,各上市公司及相关会计师事务所应当严格遵照本公告的要求,切实做好2011年年报编制、审计和披露工作。

现就有关事项公告如下:一、总体要求上市公司应严格遵守信息披露规范要求,认真执行公司信息披露事务管理制度,做好2011年年报披露工作。

上市公司应严格执行企业会计准则及相关规定,真实、公允地反映公司的财务状况、经营成果和现金流量,做好2011年财务报告的编制工作。

上市公司应按照《企业内部控制基本规范》的要求建立健全与财务报告相关的内部控制制度,提高信息披露质量。

上市公司应建立健全内幕信息知情人登记管理制度,维护信息披露的公平原则。

2011年年报审计是我国新审计准则实施的第一年,各会计师事务所及相关注册会计师在上市公司年报审计过程中应严格按照新审计准则要求开展审计,提高风险防范意识,有效执行质量控制制度,勤勉尽责、审慎执业,做好2011年年报审计工作。

二、建立健全内部控制制度和内幕信息知情人登记管理制度,提高信息披露质量(一)强化责任意识,提高信息披露质量上市公司应完善信息披露管理制度,强化信息披露责任意识,建立内部责任追究机制,促进董事、监事和高级管理人员勤勉尽责。

上市公司应在年报“内部控制”部分披露建立年报信息披露重大差错责任追究制度的情况。

报告期内发生重大会计差错更正、重大遗漏信息补充以及业绩预告修正等情况的,应逐项如实披露更正、补充或修正的原因及影响,并披露董事会对有关责任人采取的问责措施及处理结果。

(二)建立健全内部控制制度,重视内控信息的披露上市公司应当按照《企业内部控制基本规范》和《企业内部控制配套指引》的相关要求建立健全并有效执行内部控制制度。

境内外同时上市的公司应当按照《企业内部控制评价指引》和《企业内部控制审计指引》等的要求披露董事会出具的内部控制自我评价报告和注册会计师出具的财务报告内部控制审计报告。

上市公司年报披露星期特征及动因分析

上市公司年报披露星期特征及动因分析上市公司年报是投资者重要投资依据,其披露时间的及时性是会计信息质量的重要因素之一。

以2010-2012中国A股上市公司年报披露时间作为研究对象,对年报披露时间的星期特征及其动机进行了研究。

研究发现:上市公司年报披露表现出稳定而显著的星期特征:周一现象、周末现象以及周二集中披露。

分析认为,我国上市公司年报披露的星期特征是上市公司利用投资者认知特征进行印象管理的结果,我国资本市场信息披露相关监管尽管有所成效,但仍应进一步加强。

标签:均衡披露;有限注意力;印象管理1 引言上市公司的信息披露机制是资本市场有效运行的重要保障,上市公司信息披露质量的提高,对于降低资本市场的信息非对称性,维护市场的公开、公正、公平,提高投资者的保护水平和降低企业的融资成本,都具有非常重要的意义。

而准确、及时、真实、完整地进行上市公司的信息披露则是上市公司应尽的义务。

上市公司年报信息披露,作为上市公司信息披露环节中最为重要的一环,不仅汇集了上市公司在会计年度内几乎所有财务信息、公司治理信息、经营信息,是上市公司与投资者之间沟通的重要桥梁,是投资者进行投资决策、获取公司信息的重要信息来源,也是资本市场监管机构对信息披露的重点监管环节。

《中华人民共和国证券法》(2006年)在“持续信息公开”第六十五条中规定:“上市公司和公司债券上市交易的公司,应当在每一会计年度结束之日起4个月内,向国务院证券监督管理机构和证券交易所报送年度报告”。

即我国上市公司年报披露的时间为上一会计年度结束后的120天内。

并且,为了避免上市公司集中披露年报,2001年起我国开始实施年报预约披露制度,即上市公司先向交易所预约年报披露的时间,交易所再根据“均衡”的原则,每日分别安排不超过35家(上交所)和25家(深交所)的公司披露其年报。

上市公司应该在与交易所约定的时间内披露其年度报告,原则上上市公司应该按照预约日期披露年报,但为防特殊情况,规定也允许上市公司进行日期调整。

上市公司完整年报

期中作业上市公司完整年报上市公司年报是上市公司年度报告的简称,是上市公司一年一度对其报告期内的生产经营概况、财务状况等信息进行披露的报告,是上市公司信息披露制度的核心。

(1)公司简介。

具体内容包括公司名称及缩写,公司法定代表人,公司董事会秘书及其授权代表的姓名及联系方式,公司注册地址、办公地址及联系方式,公司选定的信息披露报纸名称,登载公司年度报告的中国证监会指定国际互联网网址,公司年度报告备置地点,以及公司股票上市交易所、股票简称和股票代码等。

(3)股东变动及股东情况。

具体包括股本变动情况和股东情况介绍。

(4)股东大会简介。

具体说明报告期内召开的年度股东大会和临时股东大会的有关情况。

(5)董事会报告。

具体包括公司经营情况、公司财务状况、公司投资情况、公司生产经营环境以及宏观政策法规发生了重大变化的情况、新年度的业务发展计划、董事会日常工作情况、公司管理层及员工情况、利润分配预案或资本公积金转增股本预案及其他报告事项。

(6)监事会报告,具体包括报告期内监事会的工作情况,包括召开会议的次数,各次会议的议题等。

监事会应对公司依法运作情况等发表独立意见。

(7)重大事项。

具体包括重大诉讼、仲裁事项,报告期内公司、公司董事及高级管理人员受监管部门处罚的情况,报告期内公司控股股东变更及人事变动情况,公司收购及出售资产、吸收合并事项的简要情况及进程,公司重大关联交易事项等一系列与公司经营相关的重要事项。

(8)财务报告。

包括审计报告、会计报表和会计报表和会计报表附注。

1 / 11年报披露的内容是投资者完整了解公司时所必要的、有用的信息。

投资者对年报披露的信息进行认真地阅读和分析,有利于捕捉年报所包含的重大线索与信息,发掘年报信息中所隐含的投资机会。

珠海格力公司20xx年英文年报主要包括内容(一)重要提示、目录和释义。

主要披露了公司董事、监事及高级管理人员对财务报告准确性、真实性及完整性作出保证并承担连带责任;公司负责人、主管会计对财务报告准确完整做出保证;全体董事亲自出席本次董事会会议及利润分配方案。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

119600724宁波富达2012-3-9大华无保留意

见

80万

120600712南宁百货2012-3-9四川华信无保留意

见

60万

121600605汇通能源2012-3-9上海上会无保留意

见

40万

122600593大连圣亚2012-3-9中准无保留意

见

30万

123600495晋西车轴2012-3-9国富浩华无保留意

见

75万

124600475华光股份2012-3-9江苏公证

天业

无保留意

见

120万

125600458时代新材2012-3-9安永华明无保留意

见

50万

126600452涪陵电力2012-3-9中瑞岳华无保留意

见

36万

127600449宁夏建材2012-3-9信永中和无保留意

见

60万

128600420现代制药2012-3-9国富浩华无保留意

见

65万

129600125铁龙物流2012-3-9京都天华无保留意

见

96万

130600898三联商社########山东天恒

信

带强调事

项段的无

保留意见

50万

131600885ST力阳########众环海华带强调事

项段的无

保留意见

50万

132600826兰生股份########上海上会无保留意

见

40万

133600780通宝能源########大华无保留意

见

90万

134600641万业企业########上海众华

沪银

无保留意

见

60万

135600588用友软件########安永华明无保留意

见

210万

136600509天富热电########立信无保留意

见

100万

137600500中化国际########安永华明无保留意

见

308万

138600481双良节能########天衡无保留意

见

90万

139600426华鲁恒升########山东汇德无保留意

见

50万

140600425青松建化########立信无保留意

见

60万

141600400红豆股份########江苏公证

天业

无保留意

见

70万

142600382广东明珠########广东正中

珠江

无保留意

见

70万

143600373中文传媒########信永中和无保留意

见

130万

144600298安琪酵母########大信无保留意

见

13万

145600290华仪电气########天健无保留意

见

70万

146600246万通地产########普华永道

中天

无保留意

见

未披露

147600237铜峰电子########华普天健无保留意

见

65万

148600192长城电工########希格玛无保留意

见

55万

149600161天坛生物########天职国际无保留意

见

35万

150600061中纺投资########大信无保留意

见

60万

151600055华润万东########天职国际无保留意

见

40万

152600988ST宝龙########大信带强调事

项段的无

保留意见

25万

153600415小商品城########安永华明无保留意

见

155万

154601313江南嘉捷########天衡无保留意

见

50万

155600845宝信软件########中瑞岳华无保留意

见

70万

156600743华远地产########立信无保留意

见

80万

157600608ST沪科########立信保留意见80万

158600285羚锐制药########大华无保留意

见

45万

159600217ST秦岭########中瑞岳华带强调事

项段的无

保留意见

45万

160600203*ST福日########福建华兴无保留意

见

66万

161600114东睦股份########天健无保留意

见

68万

162600062双鹤药业########天职国际无保留意

见

138万。