上半年有色金属行业产量统计信息一览

中国有色金属企业铜产量排名表最新

中国有色金属企业铜产量排名表最新

1、XX矿业

中国控制金属矿产资源最多的企业、中国最大黄金生产企业、中国第二大矿产铜生产企业、中国六大锌生产企业之一。

2019年矿产铜产量和资源量全球分别13位、7位。

2013年底黄金保有资源储量1200吨,铜1362万吨,银1413吨,拥有钼、锌、铅、钨、锡合计1202万吨,拥有铁2亿吨,煤大约5亿吨。

当前五千多万吨的权益铜资源量,2020年矿产铜456004万吨,同比增长23.29%,2021年、2022年公司矿产铜产量分别约为54-58万吨、80-85万吨,预计至2025年公司矿产铜产品产量达到100-110万吨,据此测算,公司于2025年有望达到全球第5位铜矿企业产量规模。

公司计划到2030年全面建成高技术特大国际矿业集团,控制资源储量、主要产品产量、利润等争取进入全球前3-5名。

2、XX铜业

公司是国内最著名的铜矿生产企业之一,国内最大的铜精矿生产商,阴极铜产量居全国首位、世界铜行业第二。

截至2019年底,公司100%所有权的已查明资源储量约为铜金属915.4万吨;黄金281.5吨;银8347.7吨;钼19.8万吨;联合其他公司所控制的资源按本公司所占权益计算的金属资源储量约为铜443.5万吨、黄金52吨;目前公司年产铜精矿铜超过20万吨,阴极铜产量超过140万吨/年,年加工铜产品超过100万吨。

特别是收购加拿大第一量子铜业18%的股份成为其第一大股东,公司权益铜资源量升至2300万吨左右,2020

年权益铜产量有望达36万吨。

有色金属行业月报:欧美疫情反弹,基本金属震荡回撤

有色金属分析师:周建华登记编码:S0730518120001********************************欧美疫情反弹,基本金属震荡回撤——有色金属行业月报有色金属相对沪深300指数表现相关报告1 《有色金属行业月报:全球继续宽松,金属价格维持高位盘整》 2020-09-032 《有色金属行业月报:白银强势补涨,基本金属继续走强》 2020-08-053 《有色金属行业月报:金价创新高,基本金属恢复至疫前水平》 2020-07-06联系人:朱宇澍 电话: ************地址: 上海浦东新区世纪大道1600号14楼 邮编: 200122发布日期:2020年10月09日投资要点:●9月有色板块弱于大盘。

9月,上证综指下跌5.46%,有色板块下跌8.37%,表现较差。

有色子行业中,黄金(-9.28%)、铜(-4.35%)、铅锌(-13.33%)、铝(-8.54%)、稀土及磁性材料(-8.21%)、镍钴锡锑(-14.12%)、锂(-1.68%)、其他稀有金属(-8.57%)。

● 贵金属:英国脱欧进程动荡,对非美货币构成压力,美元短期企稳反弹,贵金属价格出现回落。

特朗普感染新冠病毒冲击市场,美国共和党拒绝就经济刺激方案和民主党合作,美国总统竞选进入白热化竞争阶段,不确定性事件或对市场或构成冲击,黄金经过调整后趋于稳定。

●基本金属:南美疫情比较严重,供给层面同比出现下降。

国内疫情过后,复苏状况较好,需求端持续回暖,铜价维持高位。

虽然欧美疫情出现一定程度反弹,但预计不会出现上半年的医疗挤兑,经济呈复苏态势方向未改,美国11月大选后,美国可能推出经济刺激方案,需求预期抬升。

基本金属价格呈现高位盘整态势。

● 小金属:钴产品,特斯拉国产Mode 3大幅调低价格,可能进一步激发新能源汽车消费。

虽然特斯拉去钴化意图明显,但相对于众多厂商来而言短期内绝非易事,三元高镍依然是主流方向之一。

钴价格处于底部盘整阶段。

2022年上半年铝市场运行情况分析

2022年上半年铝市场运行情况分析一、生产状况(一)氧化铝的生产据中国有色金属工业协会统计,2022年上半年全国氧化铝产量累计为1471万吨,同比增长38.6%。

2022年初,国内外铝价的持续上涨带动了氧化铝价格不断攀升。

在较高的氧化铝价格指引下,我国氧化铝企业在一季度已经基本完成了复产,同时一批新建产能也已经或即将投入运营。

二季度虽然铝价走低致使氧化铝市场表现不佳,但国内大部分氧化铝企业仍处于盈利状态,因此生产状况并没有受到太大影响。

上半年中铝公司新建的遵义氧化铝项目、山东信发铝电集团新建氧化铝项目以及山西鲁能晋北新建氧化铝项目都已正式步入投产阶段,而像广西华银铝业氧化铝项目以及中铝重庆氧化铝项目等也都将在下半年逐步投产。

依据安泰科统计,截止上半年我国氧化铝新增产能达到200万吨/年。

从地区来看,山东地区氧化铝产能恢复明显,同比增幅达到68.9%。

另外广西新建氧化铝产能的快速扩张也使其超过山西成为我国氧化铝生产第三大省。

2022年上半年,广西累计生产氧化铝277.8万吨,同比增长43.4%;(二)电解铝的生产依据中国有色金属工业协会统计,2022年上半年我国累计生产原铝832万吨,同比增加49.3%。

随着去年我国铝市场渐渐复苏,我国电解铝企业在2022年初迎来了产能的全面释放。

上半年虽然受到干旱和电力短缺等各种因素的影响,但总体来看,全国电解铝企业开工率较高,一批新建产能也在逐步投入运营。

5月14日,国家发改委、国家能源局和电监会联合下发《关于清理对高耗能企业优待电价等问题的通知》,要求各地全面清理对高耗能企业的用电优待。

以河南省为首的几个主要产铝省份将从6月1日起将不同程度的上调电价,这将对将来电解铝企业的生产成本带来巨大压力。

截至6月底,我国处于运营状态的原铝产能约为1750万吨。

这其中既包括老旧产能的重启,也包括一批新建及扩建产能的投放。

二、进出口状况随着国内电解铝企业的全面复产,年初我国氧化铝的需求量也在逐步增加,国内氧化铝企业的大面积开工在肯定程度上降低了我国的进口量。

国家统计局公布中国有色金属产量

比 化 数 变 景

1 38

1 76

川E 化 变

2. 38

1 68

11 0 8 0 8 0

3 5 9 00 0 1

氧 化 锅

锌

1 940 06 0

2 6 0 71 0

5 23

的政 策 ,形成 有效 的激 励机 制 ,促进循 环经 济发 展。 废 弃物 回 收与再 利 用重 点项 目 1 31项 ,围绕废 弃产

六是 抓 好 示范 试 点 ,通过 试 点 探 索循 环经 济 发展 的 品、工业废弃物 、其他废 弃物 以及 旧货产 品等领域开 项 有效模 式 ,形成一 批循环经济 的先进典型 。七是加 大 展标准 的制修订 ;清 洁生产 重点项 目7 ,围绕 工业 、

车 的补 贴标; 隹为每辆车 4 0 0元。 0

为加强渔业船 舶安全 管理 ,保证 渔业船舶 航行作

20 0 6年报废 的车长 9米 ( )以上且 年更新 的 含 汽车排 放符合欧 l标; l 隹的城 市公交车 ,补 贴标准为每

辆车 1 0 0 0元。 没有动 力装置 的全挂车 、半挂车 不 5 属 于 上述 大型 载货 、大 型载 客汽 车范 围 。 符合上述 补贴范 围的老 旧汽车 车主 ,可按有 关规 国 家标 ; 隹化管 理 委 员会 、国 家发 展和 改革 委 员 定于 2 0 0 7年 下半年凭 更新车辆 购车 发票等凭据 申请 会 、 国家环 境 保护 总局 等十 四个 部 门最 近联 合 发 布 补贴 资 金。( 文 良 ) 王

在 此期 间 ,国家将 制定 、修订 标; 点项 目 9 6 隹重 2 项 ,其 中节 能重点项 目3 0项 ,围绕工业 、建筑 、交 3

通运输 、农业 、商用 和 民用领 域开展 标; 隹的制修订 :

2022年上半年主要矿产品供需形势分析

2022年上半年主要矿产品供需形势分析当前,我国矿业经济形势和矿产品供需形势如何?下半年的走势又将怎样?中国矿业联合会日前组织相关协会召开了2022年上半年主要矿产品供需形势分析研讨会,对包括煤炭、铁矿石、十种有色金属、黄金等在内的主要矿产品的供需形势进行了分析,并形成了报告。

矿业经济整体运行不佳今年上半年,受世界经济缓慢增长的影响,我国主要矿产品的价格、贸易和矿业投资等指标消失了震荡收缩,矿产品产量较去年增速放缓,部分产业经济运行呈现回稳势头。

这主要表现在:煤炭市场供大于求的问题日益突出,价格大幅下滑,行业经济效益持续下滑,企业亏损面进一步扩大,煤炭经济运行形势更加严峻;有色金属行业经济运行呈现回稳势头,并有望进一步连续回稳的态势;钨市场需求依旧低迷,价格震荡下行,出口钨品有所增长,进口连续下降,经济效益下滑,企业普遍经营困难;铁矿石的市场供需拐点凸显,价格进入下行通道,国内矿山企业压力增大;黄金价格持续低位运行,企业利润及经济效益低于2022年同期;主要化学矿产品产量仍保持增长,库存增加,价格弱势整理,同时进口下降、出口增加;非金属矿产品产量除萤石持平、滑石增加外,其余均略有下降,总需求呈下行态势。

主要矿产品产量状况:上半年全国煤炭产量18.16亿吨,同比下降1.8%;全国煤炭销量17.27亿吨,同比下降2.1%。

1月~5月全国铁矿石原矿累计产量5.68亿吨,折合精粉产量1.52亿吨,同比增长10.7%;铁矿石市场供需拐点凸显,1月~5月生铁产量3.01亿吨,同比增长0.2%,折合铁矿石需求量4.97亿吨。

1月~5月十种有色金属产量1715万吨,同比增长4.84%,估计1月~6月产量在2000万吨左右。

依据国家统计局数据显示,1月~5月全国钨精矿产量47266吨,同比增长2.44%,全矿钨矿产量总体平稳。

全国黄金产量在1月~5月累计达171.097吨,与去年同期相比增加14.662吨,同比增长9.37%。

有色金属行业2021年及2022年第一季度综述

有色金属行业2021年及2022年第一季度综述1.有色行业景气持续,利润规模持续放量1.1.财务指标持续向好,有色行业高度景气有色行业2021年营收持续增长,增速创五年新高。

2021年有色板块实现营业收入2.77万亿元,同比增长36.9%,为近五年来历史新高。

2016年至2021年有色行业营业收入从1.26万亿元增长至2.77万亿元,年复合增长率为14.1%。

分季度来看,2019年第一季度至2022年第一季度,有色行业各季度营业收入总体呈现逐年上涨的趋势。

2022年第一季度有色行业实现营业收入7651.5亿元,同比增长28.6%。

有色行业毛利大幅增长,增速连续三年持续上行。

2021年有色板块实现毛利润3080.2亿元,同比增长65.2%。

2016年至2021年有色板块毛利润涨幅较大,年复合增长率为18.1%。

分季度来看,2019年第一季度至2022年第一季度,有色板块毛利润总体保持增长态势,且2021年第一季度单季同比达103.76%,为近三年来毛利润最大涨幅。

2021年第一季度至今,有色板块毛利润仍保持快速增长,2022年第一季度有色板块实现毛利润943.9亿元,同比增长52.60%。

有色板块毛利率见底回升,近三年来总体上涨。

2021年有色板块毛利率达11.1%,自2017年板块毛利率持续下跌之后,首次出现明显上涨。

分季度来看,2019年第一季度至2022年第一季度,有色板块毛利率历经小幅下降后持续上涨,2022年第一季度有色板块毛利率达12.3%,较上一季度增长1.2pct。

有色板块销售费用整体下行,销售费用率同步下降。

从销售费用绝对数额来看,2021年有色板块销售费用为87.9亿元,同比减少19.1%;2022年第一季度有色板块销售费用为22.5亿元,同比减少26.2%,近三年来有色板块销售费用持续下行。

从销售费率来看,2016年至2019年板块销售费率保持平缓,2019年至2022年第一季度,板块销售费率持续下行,原因系受疫情影响,行业内销售相关费用支出降低。

全国十种有色金属产量排名

1-8月全国十种有色金属产量排名讯:内容提要:随着宏观经济回暖及国际有色金属市场行情看涨等利好因素影响,2010年下半年我国有色金属产能释放进程加快,之后生产扩张态势呈现平稳回落。

2011年伊始有色金属总体产量较上年同期已有较大幅度回落。

2011年1-8月全国十种有色金属产量为2287.47万吨,实现同比增长10.98%,较上年同期数据相比增幅回落15.5个百分点。

8月当月,全国十种有色金属产量为299.56万吨,环比上升2.08%,较上月增产6.1万吨,同比增长15.63%,较上年同期增幅扩大7.39个百分点。

中国有色金属冶炼及压延加工业产业企业经营分析及前景预测报告目前部分产品产量增幅仍在回落当中,从各类主要产品生产情况看:电解铜:1-8月累计生产364.44万吨,同比增长16.44%,产量涨势平稳;8月份当月生产51.9万吨,同比增长28.76%,环比增长8.43%。

金属铅:1-8月累计生产308.59万吨,同比增长17.59%;8月份当月产量达39.19万吨,同比增长1.06%,环比增长10.76%。

金属锌:1-8月累计生产340.92万吨,同比增长5.31%;8月当月产量为40.99万吨,同比下降3.31%,较上月减产1.4万吨。

金属镍:1-8月累计生产19.32万吨,同比增长52.65%;8月当月产量为2.93万吨,同比增长91.95%,环比增长7.99%。

金属锡:1-8月累计生产10.35万吨,同比增长8.95%;8月当月产量同比增长11.94%,达到1.43万吨,环比增长17.82%。

金属锑:1-8月累计生产13.29万吨,同比增长5.62%;8月当月产量为1.8万吨,同比增长3.69%,环比下降2.05%。

原铝(电解铝):1-8月累计生产1174.21万吨,同比增长8.93%;8月份产量为154.7万吨,同比增长22.2%,较上月减产3740.69吨。

金属镁:1-8月累计生产50.4万吨,同比增长13.61%;8月份单月产量同比增长3.13%,生产5.97万吨,较上月减产1748.52吨。

2023年有色金属行业市场分析现状

2023年有色金属行业市场分析现状有色金属行业是指除了铁、钢等黑色金属之外的金属,如铜、铝、锌、镍、锡等。

随着国民经济不断发展,有色金属行业的需求量不断增加,成为推动中国经济转型升级的重要产业之一。

以下是有色金属行业市场分析的现状:一、供需态势目前,有色金属行业的产品供给总量相对过剩,但不同品种之间的供需矛盾有所不同。

总体来看,镍、铜、铝的供大于求,而锡和铅等的供需关系比较紧张。

在供应方面,国内外的产能扩张、新矿山的开发和先进技术的应用等因素推动了有色金属行业的不断发展。

但是,不同品种的增速由于生产技术、原材料价格等因素有所不同。

在需求方面,随着中国经济全面进入新常态,资源节约和环境保护等政策明显加强。

这对有色金属行业的规模和速度都带来了限制。

与此同时,城乡基础设施建设以及新能源、新材料的推广都需要大量的有色金属,因此有色金属的需求总体仍然保持一个平稳增长的态势。

二、市场价格有色金属的价格波动性较大,价格受市场供需、外部经济环境、政策法规等多种因素的影响。

据统计,目前国际市场上主流的有色金属价格整体呈现下跌趋势,其中铝价格受到世界主要铝产国增产扩能以及美国的进口限制措施的影响,呈现下跌态势。

镍的价格受到国外矿山及冶炼企业大规模扩产的影响,贸易争端的影响,整体价格也呈现下跌态势。

在国内,严厉刹车的去产能,加强环保治理对有色金属市场产生了很大的影响,价格也随之波动。

在这个背景下,虽然市场整体需求平稳,但铜和铝等品种由于国家环保限产和财政政策利好的支撑而表现出现了一些明显的增长趋势。

但是,这种增长的态势还未能持续太久时间,还需要不断维护政策稳定、加强市场自律等措施的支持。

三、行业景气指数行业景气指数是表明行业现状和发展趋势的一个重要参数。

其计算方法通常是将行业内主要企业的市场销售、生产、利润等指标进行归一化处理,并进行统计分析。

在有色金属行业,目前相关部门和机构发布的指数较多,包括铝、铜、铅、锡等品种的景气指数。

有色金属2021三季报分析:板块业绩兑现有力,结构性行情将持续演绎

证券研究报告 | 行业专题研究2021年11月10日有色金属板块业绩兑现有力,结构性行情将持续演绎——2021三季报分析盈利水平改善,负债结构优化,板块价值有力兑现。

2021Q3有色上市公司整体收入同增26.2%,归母净利同增159.1%,业绩水平维持高增态势且净利增幅明显高于收入端。

毛利率&期间费用率进一步优化,行业整体“既增收、又增利”。

资产结构上,行业资产负债率大幅下修至53.5%,负债比率明显下移。

受益于行业盈利明显好转,有色企业在维持总资产快速增长下融资结构优化。

板块三季度ROE 年化实现14.65%,较二季度略有回落但仍维持历史高位,主因销售净利率略有下滑。

多金属价格“高歌猛进”,细分板块业绩维持高增。

1)2021Q3工业金属价格继续呈上涨态势,铜价破历史高位后维持震荡,铝价受能耗双控&成本要素推升下再次上涨,带动企业业绩提升;2)能源金属价格受益新能源需求拉动,锂、钴、镍持续演绎高景气行情。

资源端“保供”成行业新热点,产业链“微笑曲线”特点逐渐显现,利润空间逐步向上游靠拢;3)稀土、钨、钼等小金属价格均延续二季度涨势,板块业绩再上台阶,需求旺盛&供给受限下四季度价格有望强势运行。

供需格局边际分化,四季度或将演绎结构性行情。

1)能源金属延续供不应求行情,锂、钴、镍价格维持强韧;2)经济降速预期或边际扰动铜铝采购行为,库存端边际变动或为四季度金属价格晴雨表;3)Taper 靴子落地缓解金价波动忧虑,经济降速可能性有望再次催生贵金属领跑行情,四季度金价有望呈现补涨行情。

投资建议。

1)新能源需求增速夯实,供应链赋能&资源属性加持下,上游金属及新材料价值凸显,资源&一体化项目将为投资主线。

建议关注:天华超净、华友钴业、西藏矿业、赣锋锂业、盛屯矿业、天齐锂业、雅化集团、厦门钨业、厦钨新能、盐湖股份、寒锐钴业、金力永磁、浙富控股、北方稀土、科达制造、永兴材料;2)“能耗双控”政策红线下再生铝赛道革新;高端金属材加工迎投资机遇。

有色金属行业发展报告

有色金属行业发展报告一、行业概述近年来,有色金属行业在全球范围内持续发展,成为重要的产业之一。

有色金属是指除了铁、钢以外的金属材料,主要包括铜、铝、镍、锌等。

本报告将详细介绍有色金属行业的发展状况、市场前景以及行业面临的挑战。

二、全球有色金属市场概况1. 产能增长:全球有色金属行业的产能逐年增加,铜、铝、锌等重点金属的产量均保持稳定增长。

这得益于投资的增加以及技术创新的发展。

2. 市场需求:有色金属在建筑、交通、能源等领域中得到广泛应用,因此市场需求保持较高增长。

随着新兴产业的发展,对有色金属的需求将继续增长。

3. 国际贸易:国际贸易是有色金属行业的重要组成部分。

中国是全球最大的有色金属生产和消费国,其进出口贸易量均占据重要地位。

中国与其他国家的贸易合作对于全球有色金属市场的稳定发展起到了积极的推动作用。

三、中国有色金属市场发展状况1. 产能扩张:中国有色金属产业经过多年的发展已成为全球重要的有色金属生产国。

铝、铜等品种的产能连续增长,表明中国有色金属行业的竞争实力逐渐提升。

2. 技术创新:中国有色金属企业积极推行技术创新,提高生产效率和产品质量,推动行业向高端价值链延伸。

同时,大力发展新能源和节能环保产品,为行业可持续发展做出贡献。

3. 环境保护:随着环境保护意识的增强,中国有色金属行业加大了对环境的净化处理。

推行绿色生产方式,减少污染排放,提高可持续发展水平。

四、行业面临的挑战1. 价格波动:有色金属价格受到市场供需及国际金融、政治等因素的影响,经常出现波动。

行业需要建立稳定的供应链和价格机制来缓解价格风险。

2. 新能源替代:随着新能源的快速发展,替代传统有色金属的新材料逐步涌现。

有色金属行业需要加快技术创新,开发出更具竞争力的产品。

3. 环保压力:严格的环境保护政策对有色金属行业的发展产生一定压力。

企业需要加强环境治理,减少污染排放,推动可持续发展。

五、展望与建议1. 品质为本:有色金属企业应注重产品质量,提高附加值。

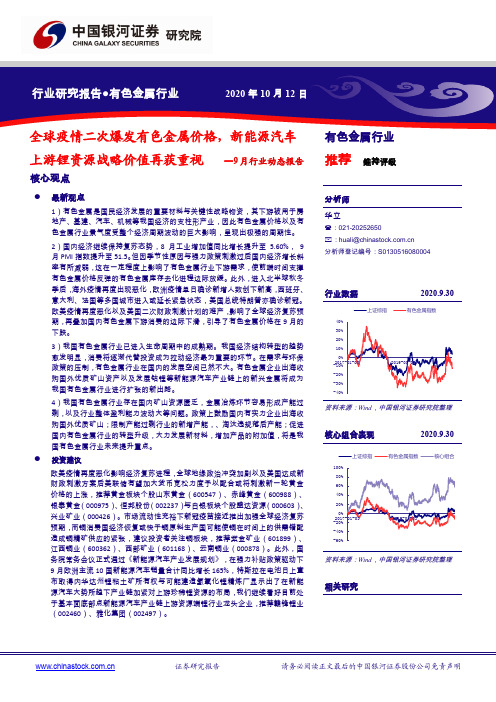

有色金属行业9月行业动态报告:全球疫情二次爆发有色金属价格,新能源汽车上游锂资源战略价值再获重视

[table_research]行业研究报告●有色金属行业2020年10月12日全球疫情二次爆发有色金属价格,新能源汽车上游锂资源战略价值再获重视 —9月行业动态报告 有色金属行业推荐 维持评级核心观点● 最新观点1)有色金属是国民经济发展的重要材料与关键性战略物资,其下游被用于房地产、基建、汽车、机械等我国经济的支柱形产业,因此有色金属价格以及有色金属行业景气度受整个经济周期波动的巨大影响,呈现出极强的周期性。

2)国内经济继续保持复苏态势,8月工业增加值同比增长提升至5.60%, 9月PMI 指数提升至51.5。

但因季节性原因与强力政策刺激过后国内经济增长斜率有所减弱,这在一定程度上影响了有色金属行业下游需求,使前端时间支撑有色金属价格反弹的有色金属库存去化进程边际放缓。

此外,进入北半球秋冬季后,海外疫情再度出现恶化,欧洲疫情单日确诊新增人数创下新高,西班牙、意大利、法国等多国城市进入或延长紧急状态,美国总统特朗普亦确诊新冠。

欧美疫情再度恶化以及美国二次财政刺激计划的难产,影响了全球经济复苏预期,再叠加国内有色金属下游消费的边际下滑,引导了有色金属价格在9月的下跌。

3)我国有色金属行业已进入生命周期中的成熟期。

我国经济结构转型的趋势愈发明显,消费将逐渐代替投资成为拉动经济最为重要的环节。

在需求与环保政策的压制,有色金属行业在国内的发展空间已然不大。

有色金属企业出海收购国外优质矿山资产以及发展钴锂等新能源汽车产业链上的新兴金属将成为我国有色金属行业进行扩张的新出路。

4)我国有色金属行业存在国内矿山资源匮乏,金属冶炼环节容易形成产能过剩,以及行业整体盈利能力波动大等问题。

政策上鼓励国内有实力企业出海收购国外优质矿山;限制产能过剩行业的新增产能,、淘汰违规落后产能;促进国内有色金属行业的转型升级,大力发展新材料,增加产品的附加值,将是我国有色金属行业未来提升重点。

● 投资建议欧美疫情再度恶化影响经济复苏进程,全球地缘政治冲突加剧以及美国达成新财政刺激方案后美联储有望加大货币宽松力度予以配合或将刺激新一轮黄金价格的上涨,推荐黄金板块个股山东黄金(600547)、赤峰黄金(600988)、银泰黄金(000975)、恒邦股份(002237)与白银板块个股盛达资源(000603)、兴业矿业(000426)。

中国有色金属行业现状及趋势分析

中国有色金属行业现状及趋势分析一、有色金属行业概述有色金属是除铁、铬、锰之外的所有金属的总称,在我国,列入有色金属范围的有64种金属,其中,铜、铝、铅、锌、镍、锡、锦、汞、镁、被称为十种常用有色金属,我国有色金属行业的各种统计基本以这十种金属为范围。

我国有色金属矿产资源种类较多,可分为重金属(如铜、铅、锌)、轻金属(如铝、镁)、贵金属(如金、银、铂)及稀有金属(如钨、钼、锗、锂、镧、铀)。

有色金属分类二、有色金属行业政策环保政策对有色金属行业的限制越发严重。

有色金属行业属于高耗能、高排放行业,会形成较大的环境污染。

有色金属行业在采选环节与冶炼环节都需要大量的能源进行支持,如生产一吨电解铝需要消耗电力近13500千瓦时,全国生产电解铝的用电能耗约占全国社会用电量总量的7%左右。

因此,有色金属的生产必将带来大量的废气排放,造成大气污染。

此外,有色金属行业在采选、冶炼环节也会产生扬尘、废渣、废水等污染物,对环境安全造成极大的危害。

在国家愈发重视环保的情况下,环保政策从严从紧,限制有色金属行业的生产以达到保护环境的目的。

采暖季限产政策限制有色金属行业生产相关报告:产业研究院发布的《2023-2028年中国有色金属行业市场发展监测及投资前景展望报告》三、有色金属行业发展现状1、经济运行情况现代有色金属及其合金已成为机械制造业、建筑业、电子工业、航空航天、核能利用等领域不可缺少的结构材料和功能材料。

根据国家统计局数据,2022年,9846家规模以上有色金属工业企业(包括独立黄金企业)实现营业收入79974.9亿元,实现利润3807.1亿元。

2015-2022年中国有色金属工业经济运行情况2、产量21世纪以来,我国有色金属工业蓬勃发展,进入了规模扩张最快、经济效益最好、技术进步最明显、综合实力增强最显著的阶段。

从生产来看,中国十种有色金属产量从3990.33万吨增长至2022年的6774.3万吨,期间复合年增长率为5.44%。

2022年上半年我国有色金属行业现状及下半年市场预测分析

2022年上半年我国有色金属行业现状及下半年市场预测分析今年以来,尽管影响行业运行的不确定因素增加,但随着供应侧结构性改革的推动,我国有色金属行业总体连续保持稳定的进展势头。

以下是2022年上半年我国有色金属行业现状及下半年市场猜测分析:上半年行业运行基本状况今年上半年,有色金属行业运行呈现生产平稳、市场稳定、效益好转、资金紧急等几个特点。

生产平稳。

上半年,规模以上有色金属企业工业增加值增长8.8%左右,比去年同期增幅回升0.2个百分点;十种有色金属产量为2512万吨,比去年同期增长0.1%;铜、铝材产量为968万吨和2803万吨,同比分别增长13.0%、12.9%。

市场稳定。

有色金属消费连续保持增长。

其中,铜消费增长约4%;铝消费增长在8%左右。

受市场需求增长支撑,主要有色金属价格震荡式回升。

6月末,上海有色金属交易所铜价37530元/吨,比上年末上升2.7%;铝价12335元/吨,比上年末上升14.0%;锌价16465元/吨,比上年末上升22.5%;镍价74890元/吨,比上年末上升7.6%;锡价112770元/吨,比上年末上升20.3%。

效益好转。

1~5月,规模以上有色金属工业企业实现利润576亿元左右,同比增长9.9%。

由一季度同比下降3.5%转为恢复性增长。

分金属品种看,镍钴、锡、锑等行业持续亏损,铅锌、镁、银、钨钼、稀土实现利润持续下降,铜、铝实现利润恢复性增长,是拉动行业实现利润增长的关键因素。

资金紧急。

当前企业对“融资难、融资贵”问题反应剧烈,已经直接影响到行业固定资产投资规模。

上半年,我国有色金属行业完成固定资产投资额2965亿元,同比下降4.4%,这对产业结构调整和进展后劲的影响不行忽视。

总体来看,有色金属产业运行底部已经形成,但回升的动力依旧不足,并存在短期回调的风险,这对有色金属行业平稳运行构成很大压力。

基本推断是,全年有色金属生产增幅仍呈缓中趋稳的态势,十种有色金属产量有望实现小幅增长;有色金属固定资产投资呈小幅或零增长;出口难度大、产品价格低、生产成本高、资金紧急等问题仍难以明显改观,有色金属企业经济效益持续回升的压力依旧较大。

工业经济发展动态简报

工业经济发展动态简报

1.2021年1-5月,我国工业增加值同比增长17.8%,其中高技术制造业增长23.5%,占工业增加值比重达到17.9%。

2.2021年上半年,我国新能源汽车产销量分别为970,000辆和940,000辆,同比增长超过200%。

3.2021年上半年,我国固定资产投资中制造业投资同比增长23.8%,高技术制造业投资同比增长35.1%。

4.2021年上半年,我国钢铁、水泥、有色金属等传统行业产能利用率达到90%以上,其中钢铁行业产能利用率超过95%。

5.2021年上半年,我国机器人市场规模达到230亿元,同比增长超过30%。

6.2021年上半年,我国工业企业利润总额同比增长83.4%,其中高技术制造业企业利润同比增长125.6%。

7.2021年上半年,我国工业企业商品销售率同比增长17.8%,其中高技术制造业商品销售率同比增长22.4%。

8.2021年上半年,我国工业企业贷款余额同比增长8.9%,其中高技术制造业贷款余额同比增长13.2%。

9.2021年上半年,我国工业企业研发支出同比增长28.7%,其中高技术制造业研发支出同比增长35.5%。

10.2021年上半年,我国工业企业进口额同比增长35.1%,其中高技术制造业进口额同比增长48.5%。

- 1 -。

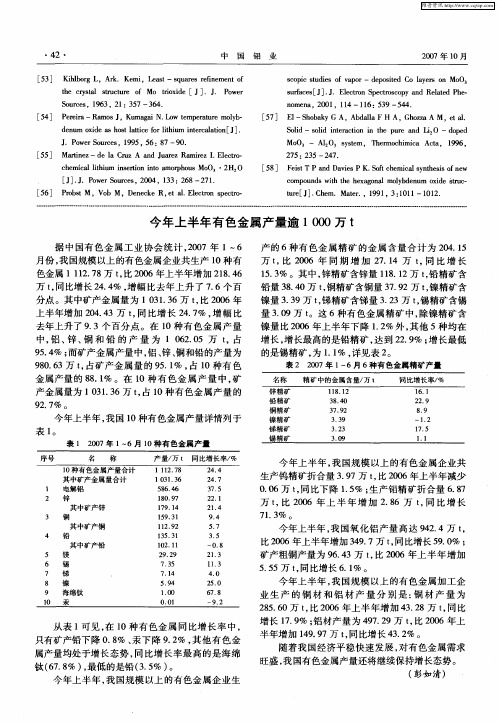

今年上半年有色金属产量逾1000万t

[8 F i dD v s .ot hm c n eio nw 5 ] e t Pa ai K Sfce ia s t s f e sT n eP l yh s

27 5:2 35 —2 7. 4

d n m xd ot at efrlhu itraain J . e u oiea h s t c o tim nec t 『 ] s l i i l o

J o e u c s 9 5,5 .P w rS re ,1 9 o 6:8 7—9 0. Ma t e r n z—d a C u n u r z R mie . lcr . i e l r z A a d J a e a r z I E e to

K hb r i l o g L,Ar . Ke ,L a t—s u r s r f e n f k mi e s q ae e i me to n

t rs l s utr f o r xd J .J P w r h cyt t c e M toie[ ] . o e e a r u o i

P ri e r e a—Ra sJ mo ,K ma m L w tmp r t r lb u g N. o e e au e mo y —

[7 E 一S oayGA,A d l FH A, hza e a. 5 ] 1 h bk b a a G oz M, t l A 1

c mp u d i e h x g n lb e u o i e sr c o o n s w t t e a o a moy d n m xd tu — hh l

浙江省冶金有色行业2002年上半年经济运行分析

t增 长 16 , 中铜 4 1 , .% 其 .8万 t增 长 2 . %, 、 , 82 锌 铝 分别 为 0 7 .6万 t 14 和 .6万 t分 别 下 降 3 . % , 38

和 2 . %。铜 加 工 材 3 . 7万 t增 长 4 . % , 56 89 , 5 4 铝 加 工 材 80 .8万 t增 长 6 9 , . %。 1~ 6 月 ,冶 金 有 色 行 业 总 的 产 销 率 为

强 劲 增长 势 头 , 加 工材 增 长 较 为平 缓 。根 据 省统 铝 计 局 提 供 的快 报 统 计 数 据 , ~6月 全 省 冶 金 有 色 1

工 业 规 模 以上 企 业 完 成 钢 产 量 18 7 3 .2万 t增 长 ,

5 .%, 产 量 6 . 72 铁 8 6万 t 增 长 6 5 成 品 钢 材 , . %, 152 9 .8万 t增 长 3 . %。 十 种 有 色 金 属 6 6 , 41 .1万

危机 更 为严 峻 的形势 。实 际运 行 情 况 表 明 , 省 冶 我

金 有 色行业 具 有 一定 的增 长潜 力 , 业 内企业 有 着 行 较 强 的增 长动 力 和应 变 能 力 。总 的看 , 半 年 我省 上

冶 金 有色 行业 经 济运 行 相对 平稳 。

分析 我省 冶金 有 色 行 业 近 半 年来 生 产 经 营情 况, 主要有 以下特 点 :

四是 经济 效益 全面 滑坡 , 6月份 开 始 有 所 好 但 转 。1 ~6月 全省 冶 金 有 色行 业 实 现产 品 销 售 收 入

10 7 元 , 加 1 .% , 中钢 铁 工 业 7 .5亿 7 .亿 增 64 其 27 元 , 加 1 .2 , 色 工 业 9 .5 亿 元 , 加 增 26 % 有 79 增 1 .% , 现利 税 总额 1 . 95 实 3 2亿元 , 加 1 .0 , 增 99 % 实 现利 润 66 .1亿 元 , 长 3 6 % , 中 钢 铁 工 业 增 .3 其 35 .3亿 元 , 降 5 , 色 工 业 30 下 % 有 .8亿 元 , 加 增

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

上半年有色金属行业产量统计信息一览

来源:中华商务网 2012年9月7日

2012年上半年,在经受了欧债危机和部分发达国家过度紧缩财政及高失业率对世界经济的持续冲击后,中国的实体经济增速明显趋缓。

在此背景下,上半年我国的有色金属工业增幅有所回落,但仍保持了平稳运行态势。

主要有色金属冶炼产品产量和铜、铝加工材产量增幅回落,主要有色金属矿山产品产量增幅高于十种有色金属冶炼产品产量的增幅。

据赛迪智库分析,预计下半年有色金属行业的基本面将进一步放缓,基本金属走势仍面临一定的下行压力。

数据:产量增速回落上游产业相对较好

据协会信息统计部统计,今年上半年,全国十种有色金属总产量为1744.24万吨,增长6.75%,增幅比去年同期回落0.52%,比1~5月增加1.49%。

其中,精炼铜277.04万吨,增长10.57%;原铝948.93万吨,增长9.77%;铅219.79万吨,增长8.68%;锌235.04万吨,下降6.16%;镍8.99万吨,下降1.25%;锡7.02万吨,下降6.29%;锑9.98万吨,增长3.30%;镁32.18万吨,下降8.49%;海绵钛5.21万吨,增长12.48%。

规模以上企业生产六种精矿金属含量467.60万吨,同比增长20.78%。

其中,铜金属含量74.4万吨,同比增长12.53%;铅金属含量142.08万吨,同比增长27.7%;锌金属含量237.32万吨,同比增长21.3%;镍金属含量4.66万吨,同比下降0.76%;锡金属含量4.45万吨,同比下降1.95%;锑金属含量4.68万吨,同比下降4.12%。

1~6月,铜材产量完成了540.56万吨,增长10.14%,增幅比去年同期回落7.73个百分点;铝材产量完成了1357.92万吨,增长11.29%,增幅比去年同期回落15.41个百分点。

运行特征:贸易回落投资增长企业利润大幅下滑进出口增幅回落明显

据协会信息部统计,上半年,我国有色金属进出口贸易总额834.01亿美元,增幅比去年同期回落了17.93个百分点,进口回落了13个百分点,出口回落了40个百分点。

部分主要有色金属冶炼产品如铜、铝、锌进口量保持增长;铜、铝材出口下降。

6月份进出口总额129.27亿美元,环比下降21.9%。

其中,进口83.59亿美元,环比下降23.48%;出口45.68亿美元,环比下降18.83%。

同时,上半年有色金属进出口贸易额相抵,逆差为320.23亿美元,比上年同期下降6.2%。

投资增长强劲

协会信息部统计,上半年,有色金属工业(不含独立黄金企业,下同)累计完成固定资产投资2386.36亿元,比去年同期增长22.55%。

上半年有色金属工业完成固定资产投资占全国(不含农户)固定资产投资总额比例为1.58%,增幅比全国固定资产投资高2.15个百分点。

同时,铝冶炼项目投资继续增长。

今年上半年有色金属冶炼项目完成固定资产投资较多的金属品种为:铝冶炼投资398.72亿元,比去年同期增长57.23%;铜冶炼投资115.23亿元,比去年同期减少3.6%;铅锌冶炼投资60.78亿元,比去年同期减少31.69%。

冶炼企业利润大幅下滑

据协会信息部统计,今年1~5月,规模以上有色金属工业企业实现利润510.6亿元,同比下降17.3%,降幅比1~4月扩大0.8个百分点。

协会相关人士表示,今年1~5月有色企业实现的利润在下降,尤其是冶炼实现利润大幅度下降。

据协会统计,规模以上有色金属独立矿山企业实现利润142.7亿元,同比下降5.9%,占27.9%;规模以上有色金属冶炼企业(含联合企

业中的矿山)实现利润145.9亿元,同比下降40.6%,占28.6%;规模以上有色金属加工企业实现利润222.1亿元,同比增长0.9%,占43.5%。

企业利息支出明显增加

据协会信息部统计,今年1~5月,8068家规模以上有色金属企业中亏损企业1781家,占总数的22.1%。

亏损企业户数及亏损额都在增加,亏损额149.4亿元,同比增长155.5%。

同时,值得注意的是,今年1~5月,有色金属企业利息支出增幅明显大于主营业务收入增幅。

据协会信息部统计,规模以上有色金属工业企业财务费用222.7亿元,同比增长23.3%,比主营业务收入增幅高13.3个百分点,其中利息支出192.22亿元,同比增长25%,比主营业务收入增幅高13.3个百分点。

规模以上有色金属企业管理费用306.9亿元,同比增长11.6%,比主营业务收入增幅低0.1个百分点;规模以上有色金属企业营业费用131.6亿元,同比增长12.8%,比主营业务收入增幅高1.1个百分点。

(关键词:有色金属投资利润)。