第11讲 系统预测技术(三)马尔可夫预测

马尔可夫预测

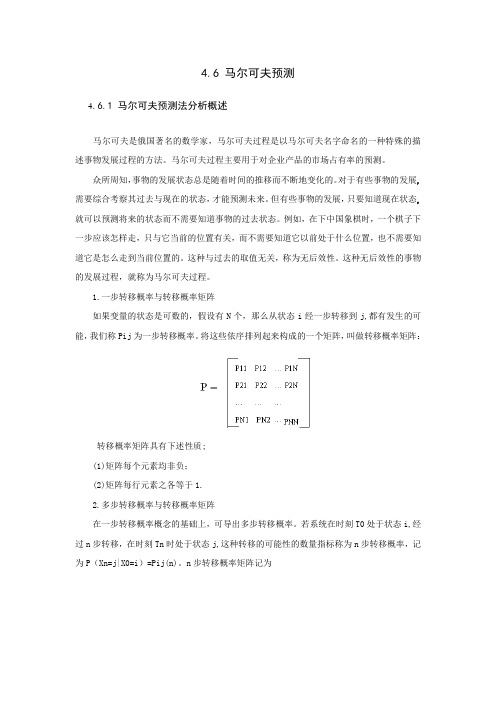

4.6 马尔可夫预测4.6.1 马尔可夫预测法分析概述马尔可夫是俄国著名的数学家,马尔可夫过程是以马尔可夫名字命名的一种特殊的描述事物发展过程的方法。

马尔可夫过程主要用于对企业产品的市场占有率的预测。

众所周知,事物的发展状态总是随着时间的推移而不断地变化的。

对于有些事物的发展,需要综合考察其过去与现在的状态,才能预测未来。

但有些事物的发展,只要知道现在状态,就可以预测将来的状态而不需要知道事物的过去状态。

例如,在下中国象棋时,一个棋子下一步应该怎样走,只与它当前的位置有关,而不需要知道它以前处于什么位置,也不需要知道它是怎么走到当前位置的。

这种与过去的取值无关,称为无后效性。

这种无后效性的事物的发展过程,就称为马尔可夫过程。

1.一步转移概率与转移概率矩阵如果变量的状态是可数的,假设有N个,那么从状态i经一步转移到j,都有发生的可能,我们称Pij为一步转移概率。

将这些依序排列起来构成的一个矩阵,叫做转移概率矩阵:转移概率矩阵具有下述性质;(1)矩阵每个元素均非负;(2)矩阵每行元素之各等于1.2.多步转移概率与转移概率矩阵在一步转移概率概念的基础上,可导出多步转移概率。

若系统在时刻T0处于状态i,经过n步转移,在时刻Tn时处于状态j,这种转移的可能性的数量指标称为n步转移概率,记为P(Xn=j|X0=i)=Pij(n)。

n步转移概率矩阵记为经过计算,可以得到一个有用的结论:同时,n步转移概率同一步转移概率一样具有下列性质;2.4.2市场占有率预测分析1.市场占有率预测分析概述在市场经济条件下,各企业都十分重视扩大自身产品的市场占有率。

因此,预测企业产品市场占有率,也就成为企业十分关心的问题。

市场占有率是指在一定地理范围内,某一类商品因为具有相同的用途或性质而相互竞争,那么在这类商品的整个销售市场上,每一种品牌的产品的销售额(销量)点该类商品总销售额(销量)的份额即为该品牌商品的市场占有率。

2.市场占有率预测分析的基本市场占有率预测分析的基本步骤如下:假设该地区市场上有三种同类商品。

马尔可夫预测方法

几个基本概念 马尔可夫预测法

马尔可夫链是最简明的马尔可夫过程, 它是状态、时 间都是离散量的马尔可夫过程. 它有极为深厚的理论基础,如拓扑学、函数论、泛函分 析、近世代数和几何学; 又有广泛的应用空间,如近代 物理、随机分形、公共事业中的服务系统、电子信息、 计算机技术等. 自然界很多现象遵从这样的演变规则:由时刻t0系统 或 过程所处的状态(现在)可以决定系统或过程在时刻t>t0 所处的状态(将来),而无需借助于t0以前系统或过程所处 状态(过去)的历史资料. 如微分方程初值问题即属于此.

同理可得

7 0.538 5 13 2 P22 P( E2 E2 ) P( E2 E2 ) 0.153 8 13 4 P23 P( E2 E3 ) P( E3 E2 ) 0.307 7 13 P21 P( E2 E1 ) P( E1 E2 )

即

1 0.200 0 1 0.538 5 2 0.363 6 3 2 0.466 7 1 0.1538 3 0.454 5 3 0.3333 0.307 7 0.1818 1 2 3 3 求解该方程组得: 1=0.365 3, 2=0.352 5, 3

所以

3 P 0.200 0 11 P ( E1 E1 ) P ( E1 E1 ) 15

7 P 0.466 7 12 P ( E1 E2 ) P ( E2 E1 ) 15

5 P 0.333 3 13 P ( E1 E3 ) P ( E3 E1 ) 15

n

i

1

使得

P

(3.7.4)

这样的向量α称为平衡向量,或终极向 量。这就是说,标准概率矩阵一定存在平 衡向量。

第十一章马尔科夫预测法

12月份三个企业市场用户拥有量分别为:

甲:1000×0.306 = 306 户

乙:1000×0.246 = 246 户

丙:1000×0.448 = 448 户

17

稳定状态概率为:

Sn SS12nnP1P1121

P21 P221

P3110 P32 0

S3n 1

1 1 1

0.3 0.1 0.3

300 300 300

20

本月的状态:

S 1 S 1 1 S 2 1 S 3 1 S 0 P

0.4 0.3 0.3

0.4 0.3 0.30.6 0.3 0.1

0.6 0.1 0.3

0 .52 0 .24 0 .24

即本月A牌号味精的市场占有率为0.52,B牌号味精 的市场占有率为0.24,C牌号味精的市场占有率为0.24 。

根据市场调查情况,确定一次转移概率矩阵为:

230 10 10

P22500 300 30

250 250

300 10

34230150000 000..00.966277

0.04 0.833 0.022

0.04

0.1

0.911

450 450 450

14

步骤

利用马尔柯夫预测模型进行预测,11月份三个企业市 场占有率为:

R

5 1

1 1

试求下一个季度的即时期望利润和三个季度后的期望 利润。

30

步骤:

根据调查资料估计状态转移概率并确定状态转移概率 矩阵

PP1 177400.7.58 127400.2.52

9

9

31

P2P1P 0 0 .7 .580 0 .2 .5 2 2 0 0..5 66 40 0..4 3 4 6

马尔科夫预测

第 6 章马尔可夫预测马尔可夫预测方法不需要大量历史资料,而只需对近期状况作详细分析。

它可用于产品的市场占有率预测、期望报酬预测、人力资源预测等等,还可用来分析系统的长期平衡条件,为决策提供有意义的参考。

6.1 马尔可夫预测的基本原理马尔可夫(A.A.Markov )是俄国数学家。

二十世纪初,他在研究中发现自然界中有一类事物的变化过程仅与事物的近期状态有关,而与事物的过去状态无关。

具有这种特性的随机过程称为马尔可夫过程。

设备维修和更新、人才结构变化、资金流向、市场需求变化等许多经济和社会行为都可用这一类过程来描述或近似,故其应用范围非常广泛。

6.1.1 马尔可夫链为了表征一个系统在变化过程中的特性(状态),可以用一组随时间进程而变化的变量来描述。

如果系统在任何时刻上的状态是随机的,则变化过程就是一个随机过程。

设有参数集T ( , ),如果对任意的t T ,总有一随机变量X t 与之对应,则称{X t ,t T} 为一随机过程。

如若T 为离散集(不妨设T {t0,t1,t2,...,t n,...} ),同时X t的取值也是离散的,则称{X t ,t T} 为离散型随机过程。

设有一离散型随机过程,它所有可能处于的状态的集合为S {1,2,L ,N} ,称其为状态空间。

系统只能在时刻t0,t1,t2,...改变它的状态。

为简便计,以下将X t n等简记为X n。

一般地说,描述系统状态的随机变量序列不一定满足相互独立的条件,也就是说,系统将来的状态与过去时刻以及现在时刻的状态是有关系的。

在实际情况中,也有具有这样性质的随机系统:系统在每一时刻(或每一步)上的状态,仅仅取决于前一时刻(或前一步)的状态。

这个性质称为无后效性,即所谓马尔可夫假设。

具备这个性质的离散型随机过程,称为马尔可夫链。

用数学语言来描述就是:马尔可夫链如果对任一n 1,任意的i1,i2, ,i n 1, j S恒有P X n j X1 i1,X2 i2,L ,X n 1 i n 1 P X n j X n 1 i n 1 (6.1.1)则称离散型随机过程{X t ,t T} 为马尔可夫链。

马尔可夫预测法

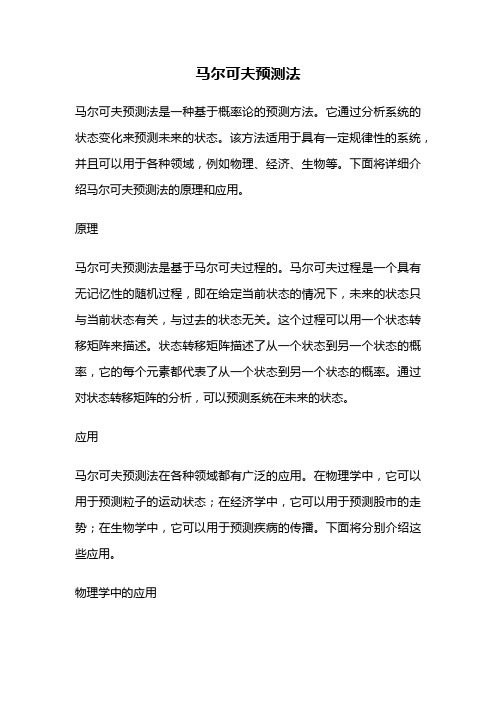

马尔可夫预测法马尔可夫预测法是一种基于概率论的预测方法。

它通过分析系统的状态变化来预测未来的状态。

该方法适用于具有一定规律性的系统,并且可以用于各种领域,例如物理、经济、生物等。

下面将详细介绍马尔可夫预测法的原理和应用。

原理马尔可夫预测法是基于马尔可夫过程的。

马尔可夫过程是一个具有无记忆性的随机过程,即在给定当前状态的情况下,未来的状态只与当前状态有关,与过去的状态无关。

这个过程可以用一个状态转移矩阵来描述。

状态转移矩阵描述了从一个状态到另一个状态的概率,它的每个元素都代表了从一个状态到另一个状态的概率。

通过对状态转移矩阵的分析,可以预测系统在未来的状态。

应用马尔可夫预测法在各种领域都有广泛的应用。

在物理学中,它可以用于预测粒子的运动状态;在经济学中,它可以用于预测股市的走势;在生物学中,它可以用于预测疾病的传播。

下面将分别介绍这些应用。

物理学中的应用在物理学中,马尔可夫预测法可以用于预测粒子的运动状态。

例如,在原子的轨道运动中,电子的运动状态可以用一个状态向量来描述。

通过对状态向量的分析,可以预测电子在未来的位置。

经济学中的应用在经济学中,马尔可夫预测法可以用于预测股市的走势。

例如,在股市中,每一天的股价可以看作是一个状态。

通过对状态转移矩阵的分析,可以预测未来股价的走势。

这种方法已经被证明是一种有效的预测股市走势的方法。

生物学中的应用在生物学中,马尔可夫预测法可以用于预测疾病的传播。

例如,在流行病学中,每个人的健康状态可以看作是一个状态。

通过对状态转移矩阵的分析,可以预测疾病的传播。

这种方法已经被证明是一种有效的预测疾病传播的方法。

总结马尔可夫预测法是一种基于概率论的预测方法。

它通过分析系统的状态变化来预测未来的状态。

该方法适用于具有一定规律性的系统,并且可以用于各种领域。

在物理、经济、生物等领域中,马尔可夫预测法已经成为一种重要的预测方法。

马尔可夫预测算法

马尔可夫预测算法综述马尔可夫预测法以系统状态转移图为分析对象,对服从给定状态转移率、系统的离散稳定状态或连续时间变化状态进行分析马尔可夫预测技术是应用马尔可夫链的基本原理和方法研究分析时间序列的变化规律,并预测其未来变化趋势的一种技术。

方法由来马尔可夫是俄国的一位著名数学家 (1856—1922),20世纪初,他在研究中发现自然界中有一类事物的变化过程仅与事物的近期状况有关,而与事物的过去状态无关。

针对这种情况,他提出了马尔可夫预测方法,该方法具有较高的科学性,准确性和适应性,在现代预测方法中占有重要地位。

基础理论在自然界和人类社会中,事物的变化过程可分为两类:一类是确定性变化过程;另一类是不确定性变化过程。

确定性变化过程是指事物的变化是由时间唯一确定的,或者说,对给定的时间,人们事先能够确切地知道事物变化的结果。

因此,变化过程可用时间的函数来描述。

不确定性变化过程是指对给定的时间,事物变化的结果不止一个,事先人们不能肯定哪个结果一定发生,即事物的变化具有随机性。

这样的变化过程称为随机过程一个随机试验的结果有多种可能性,在数学上用一个随机变量(或随机向量)来描述。

在许多情况下,人们不仅需要对随机现象进行一次观测,而且要进行多次,甚至接连不断地观测它的变化过程。

这就要研究无限多个,即一族随机变量。

随机过程理论就是研究随机现象变化过程的概率规律性的。

客观事物的状态不是固定不变的,它可能处于这种状态,也可能处于那种状态,往往条件变化,状态也会发生变化状态即为客观事物可能出现或存在的状况,用状态变量表示状态:⎪⎪⎭⎫⎝⎛⋅⋅⋅=⋅⋅⋅==,2,1,,2,1t N i i X t 它表示随机运动系统,在时刻),2,1( =t t 所处的状态为),2,1(N i i =。

状态转移:客观事物由一种状态到另一种状态的变化。

设客观事物有N E E E E ...,,321共 N 种状态,其中每次只能处于一种状态,则每一状态都具有N 个转向(包括转向自身),即由于状态转移是随机的,因此,必须用概率来描述状态转移可能性的大小,将这种转移的可能性用概率描述,就是状态转移概率。

马尔科夫预测方法

求解该方程组得: 1 =0.3653, 2 =0.3525, π π

π 3 =0.2799。

这说明,该地区农业收成的变化过程,在 无穷多次状态转移后,“丰收”和“平收”状 态出现的概率都将大于“欠收”状态出现的概 率。

在地理事件的预测中,被预测对象所 经历的过程中各个阶段(或时点)的状态 和状态之间的转移概率是最为关键的。

计算: ① 计算:

从表3.7.1中可以知道,在15个从E1出发 (转移出去)的状态中, (1)有3个是从E1转移到E1的

(即1→2,24→25,34→35)

(2)有7个是从E1转移到E2的

(即2→3,9→10,12→13,15→16,29→30, 35→36,39→40)

(3)有5个是从E1转移到E3的

(3.7.3)

一般地,将满足条件(3.7.3)的任 何矩阵都称为随机矩阵,或概率矩阵。

不难证明,如果P为概率矩阵,则对于任何整数 m>0,矩阵都是概率矩阵。

标准概率矩阵、平衡向量。 标准概率矩阵、平衡向量。

几 个 基 本 概 念

如果P为概率矩阵,而且存在整数m>0, 使得概率矩阵 P m 中诸元素皆非零,则称P 为标准概率矩阵。可以证明,如果P为标 准概率矩阵,则存在非零向量 α = [ x1 , x2 ,L, xn ] ,而且 x i 满足

第k个时刻时期的状态概率预测如果某一事件在第0个时刻或时期的初始状态已知即已知则利用递推公式378式就可以求得它经过k次状态转移后在第k个时刻时期处于各种可能的状态的概从而就得到该事件在第k个时刻时期的状态概率预测

马尔可夫预测方法

本节主要内容:

几个基本概念

状态; 状态转移过程; 马尔科夫过程; 状态转移概率; 状态转移概率矩阵。

马尔科夫预测方法.pptx

E30.2799

E10.3653

E20.3525

E30.2799

第18页/共24页

终极状态概率预测

① 定义 :经过无穷多次状态转移后所得到的状态概率称为终极状态概率 ,即: ② 终极状态概率应满足的条件:

马尔可夫预测法

第19页/共24页

③ 例题:在例1中,设终极状态的状态概率为 则

第23页/共24页

马尔可夫预测法

第16页/共24页

例题2: 将例题1中1999年的农业收成状态记为 =[0,1,0] ,将状态转移概率矩阵(3.7.5)式及代入递推公式(3.7.8)式,可求得2000——2010年可能出现的各种状态的概率(见表3.7.2)。

第17页/共24页

表3.7.2 某地区1990—2000年农业收成 状态概率预测值

例题1: 考虑某地区农业收成变化的三个状态,即“丰收”、“平收”和“欠收”。记E1为“丰收”状态,E2为“平收”状态,E3为“欠收”状态。表3.7.1给出了该地区1960~1999年期间农业收成的状态变化情况。试计算该地区农业收成变化的状态转移概率矩阵。

第8页/共24页

表3.7.1 某地区农业收成变化的状态转移情况

几个基本概念

第3页/共24页

状态转移概率。在事件的发展变化过程中,从某一种状态出发,下一时刻转移到其它状态的可能性,称为状态转移概率。由状态Ei转为状态Ej的状态转移概率是

(3.7.1)

状态转移概率矩阵。假定某一个事件的发展过程有n个可能的状态,即E1,E2,…,En。记为从状态Ei转变为状态Ej的状态转移概率 ,则矩阵

几个基本概念

第6页/共24页

状态转移概率矩阵的计算。 计算状态转移概率矩阵P,就是求从每个状态转移到其它任何一个状态的状态转移概率 。 为了求出每一个,一般采用频率近似概率的思想进行计算。

马尔可夫预测方法

个时刻( 第k个时刻(时期)的状态概率预测 个时刻 时期)

如果某一事件在第0个时刻(或 时期)的初始状态已知,即π ( 0 ) 已知, 则利用递推公式(3.7.8),就可以求得 它经过k次状态转移后,在第k个时刻 (时期)处于各种可能的状态的概率, 即 ,从而就得到该事件在第k个 π (k ) 时刻(时期)的状态概率预测。

状态转移: 状态转移: 事件的发展,从一种状态转变为另一种状态, 称为状态转移。例如某产品在当前考察时处于畅 销阶段,过了一段时间,我们再来考察时,犹豫 市场竞争等多种因素,产品可能不再畅销,比如 处于滞销,则其状态从1转移到了2;某产品当前 装有是其市场占有率的20%,假如在下一个考察 时间点其市场占有率为25%,则其装有从20%转移 到了25%;某机器设备当前状态处于正常运转, 下一个考察时间点其状态有可能仍然是正常运转, 也可能处于待修状态。

预测方法——马尔可夫预测

预测⽅法——马尔可夫预测马尔可夫预测若某⼀系统在已知现在情况的条件下,系统未来情况只与现在有关,与历史⽆直接关系,则称描述这类随机现象的数学模型为马尔可夫模型(马⽒模型)。

时齐马尔可夫链:系统由状态i转移到状态j的转移概率只与时间间隔长短有关,与初始时刻⽆关。

状态转移概率矩阵及柯尔莫哥洛夫定理:概率矩阵:若系统在时刻 t0 处于状态 i,经过 n 步转移,在时刻 tn 处于状态 j 。

那么,对这种转移的可能性的数量描述称为 n 步转移概率。

记为:P(xn =j|x=i)=P(n)ij令P(n)=P11(n)P12(n)⋯P1N(n) P21(n)P22(n)⋯P2N(n)⋯⋯⋯P N1(n)P N2(n)⋯P NN(n)为n部转移概率矩阵。

(P0为初始分布⾏向量)性质:1. P(n)=P(n−1)P2. P(n)=P n转移概率的渐进性质——极限概率分布正则矩阵:若存在正整数k,使得p k的每⼀个元素都是正数,则称该马尔可夫链的转移矩阵P是正则的。

马克可夫链正则阵的性质:1. P有唯⼀的不动点向量W,W的每个分量为正,满⾜WP=W;2. P的n次幂P n随n的增加趋近于矩阵V, V的每⼀⾏向量均等于不动点向量W。

马尔可夫链预测法步骤:1. 划分预测对象可能出现的状态;2. 计算初始概率,由此计算⼀步状态转移概率;3. 计算多步状态转移概率;4. 根据状态转移概率进⾏预测。

()实例:eg:由于公路运输的发展,⼤量的短途客流由铁路转向公路。

历年市场调查结果显⽰,某铁路局发现今年⽐上年相⽐有如下规律:原铁路客流有85%仍由铁路运输,有15%转由公路运输,原公路运输的客流有95%仍由公路运输,有5%转由铁路运输。

已知去年公、铁客运量合计为12000万⼈,其中铁路10000万⼈,公路2000万⼈。

预测明年总客运量为18000万⼈。

运输市场符合马⽒链模型假定。

试预测明年铁、公路客运市场占有率各是多少?客运量是多少?最后发展趋势如何?解:1. 计算去年铁路、公路客运市场占有率将旅客由铁路运输视为状态1,由公路运输视作状态2,则铁、公占有率就是处于两种状态的概率,分别记作a1,a2.以去年作为初始状态,则初始状态概率向量:A(0)=(a1(0),a2(0))=(0.83,0.17)2. 建⽴状态转移矩阵PP=0.850.15 0.050.953. 预测明年铁路,公路客运市场占有率A(2)=(a1(2),a2(2))=A(0)P2=(0.83,0.17)0.850.150.050.952=(0.62,0.38)4. 进后发展趋势lim ()()Loading [MathJax]/jax/element/mml/optable/BasicLatin.js。

马尔科夫链预测方法

二、马尔可夫预测法

从初始状态开始,经过k次状态转移后到达 状态Ej这一状态转移过程,可以看作是首先 经过(k-1)次状态转移后到达状态Ei(i=1, 2,…,n),然后再由Ei经过一次状态转移 到达状态Ej。

根据马尔可夫过程的无后效性及Bayes条件 概率公式,有

二、马尔可夫预测法

若记行向量π(k)=[π1(k),π2(k),…,πn(k)], 则由(7)式可得逐次计算状态概率的递推公式:

1231

马尔可夫预测法与EXCEL———利用EXCEL的“规划 求解”工具解决马尔可夫预测的计算

马尔科夫链预测方法 教材

谢谢

假定池中有N张荷叶,编号为1,2, 3,……,N,即蛙跳可能有N个状态(状态 确知且离散)。青蛙所属荷叶,为它目 前所处的状态;因此它未来的状态,只 与现在所处状态有关,而与以前的状态 无关(无后效性成立) 。

一、几个基本概念

(二)状态转移概率与状态转移概率矩阵

1.状态转移概率 在事件的发展变化过程中,从某一 种状态出发,下一时刻转移到其它状态的可能性,称 为状态转移概率。根据条件概率的定义,由状态Ei转 为状态Ej的状态转移概率P(Ei→Ej)就是条件概率P (Ej/Ei),即P(Ei→Ej)=P ( Ej/Ei)= Pij

马尔可夫(Markov)预测法,就是一种关于事 件发生的概率预测方法。它是根据事件的目前 状况来预测其将来各个时刻(或时期)变动状 况的一种预测方法。马尔可夫预测法是地理预 测研究中重要的预测方法之一。

一、几个基本概念

(一)状态、状态转移过程与马尔可夫过程 1.状态 在马尔可夫预测中,“状态”是一个重要的术语。

在前例中,如果将1989年的农业收成状态记为π (0)=[0,1,0](因为1989年处于“平收”状态),则 将状态转移概率矩阵(5)式及π(0)代入递推公式(8) 式,就可以求得1990—2000年可能出现的各种状态的 概率(见表2-19)。

马尔可夫预测算法

马尔可夫预测算法综述马尔可夫预测法以系统状态转移图为分析对象,对服从给定状态转移率、系统的离散稳定状态或连续时间变化状态进行分析马尔可夫预测技术是应用马尔可夫链的基本原理和方法研究分析时间序列的变化规律,并预测其未来变化趋势的一种技术。

方法由来马尔可夫是俄国的一位著名数学家 (1856—1922),20世纪初,他在研究中发现自然界中有一类事物的变化过程仅与事物的近期状况有关,而与事物的过去状态无关。

针对这种情况,他提出了马尔可夫预测方法,该方法具有较高的科学性,准确性和适应性,在现代预测方法中占有重要地位。

基础理论在自然界和人类社会中,事物的变化过程可分为两类:一类是确定性变化过程;另一类是不确定性变化过程。

确定性变化过程是指事物的变化是由时间唯一确定的,或者说,对给定的时间,人们事先能够确切地知道事物变化的结果。

因此,变化过程可用时间的函数来描述。

不确定性变化过程是指对给定的时间,事物变化的结果不止一个,事先人们不能肯定哪个结果一定发生,即事物的变化具有随机性。

这样的变化过程称为随机过程一个随机试验的结果有多种可能性,在数学上用一个随机变量(或随机向量)来描述。

在许多情况下,人们不仅需要对随机现象进行一次观测,而且要进行多次,甚至接连不断地观测它的变化过程。

这就要研究无限多个,即一族随机变量。

随机过程理论就是研究随机现象变化过程的概率规律性的。

客观事物的状态不是固定不变的,它可能处于这种状态,也可能处于那种状态,往往条件变化,状态也会发生变化状态即为客观事物可能出现或存在的状况,用状态变量表示状态:⎪⎪⎭⎫⎝⎛⋅⋅⋅=⋅⋅⋅==,2,1,,2,1t N i i X t 它表示随机运动系统,在时刻),2,1( =t t 所处的状态为),2,1(N i i =。

状态转移:客观事物由一种状态到另一种状态的变化。

设客观事物有 N E E E E ...,,321共 N 种状态,其中每次只能处于一种状态,则每一状态都具有N 个转向(包括转向自身),即由于状态转移是随机的,因此,必须用概率来描述状态转移可能性的大小,将这种转移的可能性用概率描述,就是状态转移概率。

马尔可夫预测

1. 马尔可夫矩阵一般式

(十)均匀马尔可夫链

若

P(k) ij

Pij

k 1,2,

则称该马尔可夫链为均匀马尔可夫链。

用下式表示:

Pij

P(E j

/ Ei )

P

A(j k )

/

A( k 1) i

(十一)预测模型

前提:必须是均匀马尔可夫链。

S (0) :初始状态;

S (k 1) :经(K+1)次转移后的状态;

机变量,称为随机过程。 定义:在给定的概率空间( ,F,P)及实数集

T,其中 为样本空间,F为分布函数,P为概率, 对于

每一个 t T , 有定义在( ,F,P)上的随机变量

(t, w), w

与之对应,则称为 (t, w);t T 随机过程,一

般简化为 (t) 。

特点:

1. 随机性:确切的未来状态是不可预测;

2. 局限性:只适合于马尔可夫过程;

3. 简便性:有率、选 择服务点、设备更新等的预测。

(六)马尔可夫链

定义:设随机过程 (t)只能取可列个值 r1, r2 ,rn ,, 把 (t) rn 称为在时刻 t 系统处于状态 En (n 1,2,)

我厂牌子

0.8

0.2

别厂牌子

0.3

0.7

问:从经济效益的角度决定要否做这个广告?

定义:设随机过程(t) ,如果在已知时间t系统

处于状态x的条件下,在时刻 ( >t)系统所处

状态和时刻t以前所处的状态无关,则称 (t)为 马尔可夫过程。 从定义可知马尔可夫过程只与t时刻有关,与t 时刻以前无关。

(五)马尔可夫预测法

最新数学建模之马尔可夫预测

马尔可夫预测马尔可夫过程是一种常见的比较简单的随机过程。

该过程是研究一个系统的 状况及其转移的理论。

它通过对不同状态的初始概率以及状态之间的转移概率的研究,来确定状态的变化趋势,从而达到对未来进行预测的目的。

三大特点: (1)无后效性一事物的将来是什么状态,其概率有多大,只取决于该事物现在所处的状态如何,而与以前的状态无关。

也就是说,事物第n 期的状态,只与第n 期内的变化和第n-1期状态有关,而与第n-1期以前的状态无关。

(2)遍历性不管事物现在所处的状态如何,在较长的时间内马尔可夫过程逐渐趋于稳定状态,而与初始状态无关。

(3)过程的随机性。

该系统内部从一个状态转移到另一个状态是,转变的可能性由系统内部的原先历史情况的概率值表示。

1.模型的应用, ①水文预测, ②气象预测, ③地震预测,④基金投资绩效评估的实证分析, ⑤混合动力车工作情况预测, ⑥产品的市场占有情况预测。

2.步骤①确定系统状态有的系统状态很确定。

如:机床工作的状态可划分为正常和故障,动物繁殖后代可以划分为雄性和雌性两种状态等。

但很多预测中,状态需要人为确定。

如:根据某种产品的市场销售量划分成滞销、正常、畅销等状态。

这些状态的划分是依据不同产品、生产能力的大小以及企业的经营策略来确定的,一般没有什么统一的标准。

在天气预报中,可以把降水量划分为旱、正常和涝等状态。

②计算初始概率()0i S用i M 表示实验中状态i E 出现的总次数,则初始概率为()()011,2,ii i nii M S F i n M=≈==∑③计算一步转移概率矩阵令由状态i E 转移到状态j E 的概率为()|ij j i P P E E =,则得到一步转移概率矩阵为:111212122212n n n n nn p p p p p p P p p p ⎡⎤⎢⎥⎢⎥=⎢⎥⎢⎥⎣⎦④计算K 步转移概率矩阵若系统的状态经过了多次转移,则就要计算K 步转移概率与K 步转移概率矩阵。

马尔可夫预测方法

马尔可夫预测方法1马尔可夫预测的性质及运用对事件的全面预测,不仅要能够指出事件发生的各种可能结果,而且还必须给出每一种结果出现的概率,说明被预测的事件在预测期内出现每一种结果的可能性程度。

这就是关于事件发生的概率预测。

马尔可夫(Markov)预测法,就是一种关于事件发生的概率预测方法。

它是根据事件的目前状况来预测其将来各个时刻(或时期)变动状况的一种预测方法。

马尔可夫预测法是地理预测研究中重要的预测方法之一。

2基本概念(一)状态、状态转移过程与马尔可夫过程1.状态 在马尔可夫预测中,“状态”是一个重要的术语。

所谓状态,就是指某一事件在某个时刻(或时期)出现的某种结果。

一般而言,随着所研究的事件及其预测的目标不同,状态可以有不同的划分方式。

譬如,在商品销售预测中,有“畅销”、“一般”、“滞销”等状态;在农业收成预测中,有“丰收”、“平收”、“欠收”等状态;在人口构成预测中,有“婴儿”、“儿童”、“少年”、“青年”、“中年”、“老年”等状态;等等。

2.状态转移过程 在事件的发展过程中,从一种状态转变为另一种状态,就称为状态转移。

事件的发展,随着时间的变化而变化所作的状态转移,或者说状态转移与时间的关系,就称为状态转移过程,简称过程。

3.马尔可夫过程 若每次状态的转移都只仅与前一时刻的状态有关、而与过去的状态无关,或者说状态转移过程是无后效性的,则这样的状态转移过程就称为马尔可夫过程。

在区域开发活动中,许多事件发展过程中的状态转移都是具有无后效性的,对于这些事件的发展过程,都可以用马尔可夫过程来描述。

(二)状态转移概率与状态转移概率矩阵1.状态转移概率 在事件的发展变化过程中,从某一种状态出发,下一时刻转移到其它状态的可能性,称为状态转移概率。

根据条件概率的定义,由状态E i 转为状态E j 的状态转移概率P (E i →E j )就是条件概率P (E j /E i ),即 P(Ei Ej)=P(Ej/Ei)=Pij → (1)2.状态转移概率矩阵 假定某一种被预测的事件有E 1,E 2,…,E n ,共n 个可能的状态。

第11讲系统预测技术三马尔可夫预测

0.48 0.21 0.31

N

一般地,有

p(n) ij

p p (n1)

ik

kj

k1

0.167 0.222

0.4

0.333 0.334

0.1

即 P (n ) P (n 1 ) P P n 1 P

N

并且pij(n)也满足:

p(n) ij

0,

p(n) ij

1,

i1,2L,N

j1

管理系统工程

设从状态i经过n步(n>1)达到状态j的概率为 pij(n),即:

pij(n) =Prob{Xm+n=j|Xm=i}

相应的矩阵为

p (n)

11

(n) p 21

M

p

(n)

N1

p (n) L 12

p (n) L 22 ML

p (n) L N2

p (n)

1N

( n ) p 2 N

M

p

(n

NN

管理系统工程(第11讲)School

of

经济管理学院

Economics and Management

系统预测技术(之二)

三、马尔可夫预测

(一)马尔可夫链概述

1 马尔可夫链

(1)状态

所研究对象在某一时刻t所处的客观现实,称为该 对象在时间t的状态。

因所研究的对象及预测目标不同,状态可有不同的划 分,如:“畅销”、“滞销”等。可编号为i=1,2, 3,……

以下假设所研究的马尔可夫链都是齐次的。此时可记 pij(m)=pij,即

pij=Prob{Xm+1=j|Xm=i}

管理系统工程(第11讲)

经济管理学院

School of Economics and Management

Matlab学习系列.马尔可夫预测

33. 马尔可夫预测马尔可夫预测,是一种预测事件发生的概率的方法。

它是基于马尔可夫链,根据事件的目前状况预测其将来各个时刻(或时期)变动状况的一种预测方法。

马尔可夫预测法的基本要求是状态转移概率矩阵必须具有一定的稳定性。

因此,必须具有足够的统计数据,才能保证预测的精度与准确性。

换句话说,马尔可夫预测模型必须建立在大量的统计数据的基础之上。

(一)经典马尔可夫模型 一、几个概念状态:指某一事件在某个时刻(或时期)出现的某种结果; 状态转移:事件的发展,从一种状态转变为另一种状态; 马尔可夫过程:在事件的发展过程中,若每次状态的转移都仅与前一时刻的状态有关,而与过去的状态无关,或者说状态转移是无后效性的,则这样的状态转移过程就称为马尔可夫过程。

状态转移概率:在事件的发展变化过程中,从某一种状态出发,下一时刻转移到其它状态的可能性,称为状态转移概率。

由状态i E 转为状态j E 的状态转移概率()(|)i j j i ij P E E P E E p →==状态转移概率矩阵:假定某一个事件的发展过程有n 个可能的状态,即1,,n E E ,则矩阵1111n n nn p p P p p ⎡⎤⎢⎥=⎢⎥⎢⎥⎣⎦其中,ij p 为从状态i E 转为状态j E 的状态转移概率,称为状态转移概率矩阵。

状态转移矩阵满足:(i)01, ,1,,ij p i j n ≤≤=(ii)11nijj p==∑二、状态转移矩阵的计算即求出从每个状态转移到其它任何一个状态的状态转移概率ij p ,一般采用频率近似概率的思想进行计算。

例1某地区农业收成变化的三个状态,即E1“丰收”、E2“平收”和E3“欠收”。

下表给出了该地区1960~1999年期间农业收成的状态变化情况(部分)。

计算该地区农业收成变化的状态转移概率矩阵。

datas=xlsread('Agriculture.xlsx');E=datas(:,2)'; for i=1:3 for j=1:3f(i,j)=length(findstr([i j],E)); end endf %输出状态转移矩阵 fs=sum(f,2); for i=1:3p(i,:)=f(i,:)/fs(i); endp %输出状态转移概率矩阵 运行结果:f = 3 7 5 %3个E1到E1, 7个E1到E2, 5个E1到E37 2 4 4 5 2p = 0.2000 0.4667 0.3333 0.5385 0.1538 0.3077 0.3636 0.4545 0.1818三、状态概率用()j k π表示事件在第k 个时刻(时期)处于状态j E 的概率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

管理系统工程(第11讲)

经济管理学院

School of Economics and Management

3 状态转移概率矩阵

p11 p 21 pN 1 p12 p22 pN 2 p1 N p2 N pNN

P pij

N N

其中pij具有以下特征:(行和为1)

n

j

ห้องสมุดไป่ตู้

得:

j k pkj ,

k 1

N

j 1, 2,

,N

N

即

P 其中=[1, 2,……, N]

此外,由于

p

k 1

N

(n) ij

1 两边取极限得到

k 1

j

1

综合知,由:

N j 1 j 1

P

可求得稳态概率。

(4) 马尔可夫链

具有无后效性的随机序列{Xt,t=1,2,3, …… }称为马 尔可夫链。 2 状态转移概率 仅讨论有有限种状态的马尔可夫链的状态转移概率。 记此有限种状态集为E={E1,E2, …… ,EN},其中 Ei={Xt=i}。 (1)一步转移概率 设t=m,则事物在第m时期的一步转移概率只与第m时期所 处状态有关,在第m时期由状态Ei转移到Ej的概率为: pij(m)=Prob{Ej|Ei}= Prob{EjEi}= Prob{Xm+1=j|Xm=i}

(n) Lim pij j n

成立,则称马尔可夫链{Xt}具有遍历性。 若{Xt}具有遍历性,即存在常数j使 由

( n) S (j n ) Sk(0) pkj k 1 N

(n) Lim pij j n

得

n

Lin S

(n) j

S

k 1

N

(0) k

n

Lin p

= P(Xm=j

Xn=i)

管理系统工程(第11讲) School of Economics and Management

经济管理学院

(2) 离散随机过程(或随机序列)

例1 池塘里的青蛙:设有N张荷叶,编号为1,2, 3, …… ,N,有一青蛙在这N张荷叶上随机地跳来 跳去。 {Xt=i,i=1,2,3, ……,N }表示在t时 刻该青蛙在第i张荷叶上。

N

管理系统工程(第11讲)

经济管理学院

School of Economics and Management

0.5 0.167 0.333 0.5 0.167 0.333 0.444 0.222 0.334 0.444 0.222 0.334 0.4 0.1 0.4 0.1 0.5 0.5 0.49 0.25 0.26 P2 0.49 0.26 0.25 0.48 0.21 0.31

500

400 100 1000

试计算其状态转移概率。 解:表中各列表明,如第1列:甲厂产品6月份430客户中,有 400客户是5月份的老客户,20个为5月份从乙厂转移过来的, 10个为从丙厂转过来的。其它列的情况类似。故: p11=400/500=0.8, p12=50/500=0.1, p13=50/500=0.1; p21=20/400=0.05, p22=300/400=0.75, p23=80/400=0.2; p31=10/100=0.1, p32=10/100=0.1, p33=80/400=0.8;

经济贸易学院

SCHOOL OF ECONOMICS AND COMMERCE

管理系统工程

第11讲 系统预测技术(3)

作者:张成科

广东工业大学经济贸易学院

zhangck@

管理系统工程(第11讲) School of Economics and Management

经济管理学院

系统预测技术(之三) 三、马尔可夫预测

马尔可夫法:利用概率论中的条件概率等理论和方法 研究事物状态转移的理论和方法。

马尔可夫预测法:是将时间序列看作一个随机过程 (称为马尔可夫链),通过对事物不同状态的初始概 率和状态之间转移概率的研究,预测事物未来状况的 一种预测方法, 可应用领域:市场占有率,产品期望利润预测;企业 发展规划预测;劳动力需求预测;设备更新预测等等。

问题是:如何判断马尔可夫链{Xt}具有遍历性呢?

管理系统工程

经济管理学院

School of Economics and Management

如果存在正整数h,使得对一切i,j都有:

( h) pij 0

一般 畅销 滞销 滞销 滞销 一般 畅销

畅销

管理系统工程(第11讲)School of Economics and Management

经济管理学院

例3 广州城市出租车的状态:X=i,i=1,2,……,N。 状态E1表示“在天河区”、状态E2表示“在越秀区”、 状态E3表示“在海珠区”, ……,等等。

管理系统工程(第11讲) School of Economics and Management

经济管理学院

(2) 离散随机过程(或随机序列)

{Xt(),t=1,2,3, …… }为状态随机变量序列, “Xn=i”表示在时刻n处于状态i。简记为{Xt,t=1, 2,3, …… }。 (3) 无后效性 若随机序列{Xt,t=1,2,3, …… }在将来取什 么值只与它现在的取值有关,而与它过去取什么值无 关,则称{Xt,t=1,2,3, …… }具有无后效性。 即: P(Xm=j Xn=i,Xn-1=in-1, …… , X1=i1)

N

为第t个时期的状态概率向量。

第0个时期的状态概率Si(0)称为初始状态概率,S(0)称为初始状态概率向量。这样,由 马尔可夫链的特性,有:

Si(1) Si(0) pki

k 1

N

S (1) S (0) P

一般地,有:

S

(t ) i

t) Si(0) p ( ki k 1

N

S (t ) S (0) P( t )

一般地,有

p

(n) ij

( n 1) pik pkj k 1

N

即

P( n ) P( n1) P P n 1 P

(n) pij 0, ( n) p ij 1, i 1, 2 j 1 N

并且pij(n)也满足:

,N

管理系统工程

5 状态概率与状态概率向量

管理系统工程(第11讲)

经济管理学院

School of Economics and Management

(4) 马尔可夫链

若一步转移概率pij(m)与转移时期m无关,即对nm,有 pij(m)=Prob{Xm+1=j|Xm=i} =Prob{Xn+1=j|Xn=i}= pij(n) 则称马尔可夫链是齐次的(或称均匀的)。 以下假设所研究的马尔可夫链都是齐次的。此时可记 pij(m)=pij,即 pij=Prob{Xm+1=j|Xm=i}

管理系统工程(第11讲) School of Economics and Management 系统预测技术(之二)

经济管理学院

三、马尔可夫预测

(一)马尔可夫链概述

1 马尔可夫链

(1)状态

所研究对象在某一时刻t所处的客观现实,称为该 对象在时间t的状态。 因所研究的对象及预测目标不同,状态可有不同的划 分,如:“畅销”、“滞销”等。可编号为i=1,2, 3,……

经济管理学院

School of Economics and Management

设某系统有3种状态E1、 E2、 E3。其转移情况如下:

状态 次数 状态 E1 21 16 10 47

系统下步所处状态

E2 E3 本步合计

E1

7

8 8 23

14

12 2 28

42

36 20 98

本步 状态

E2 E3 下步合计

即:

P (2)

N p1k pk 1 k 1 N p2 k p k 1 k 1 N p3k pk 1 k 1

p1k pk 2

k 1 N k 1 N 2k

p

k 1

pk 2 pk 2

p

3k

p p 1k k 3 k 1 N p2 k p k 3 k 1 N p3k pk 3 k 1

下面讨论当t时,P(t)的变化趋势。

管理系统工程

6 遍历性与稳态概率

经济管理学院

School of Economics and Management

遍历性:是指不论从哪一种状态i出发,当转移步数n充分大时,来到状态j的概率 都接近常数j,而与原来的状态i无关。 即:设{Xt,t=1,2, }是齐次的马尔可夫链,如果对于每一种状态j,都存在 常数j,使得对任何状态i,都有极限

用Si(t)表示第t个时期状态i出现的概率,即

经济管理学院

School of Economics and Management

Si(t ) Pr ob{ X t i}, Si(t ) 0,

称向量

(t ) S (t ) S 1 (t ) S2 (t ) SN

(t ) S i 1 i 1

相应的矩阵为

(n) p11 (n) p 21 p(n) N1 (n) p12 (n) p 22 n) p1(N ( n) p2 N ( n) p NN

n) p( N2

称为n步转移概率矩阵,记为P(n)

管理系统工程(第11讲)

例5 概率矩阵的计算

求其一步、二步转移概率矩阵。

管理系统工程(第11讲)