主营业务收入明细表

公司收入支出明细表

公司收入支出明细表

日期:XXXX年XX月XX日至XXXX年XX月XX日单位:XXX公司

编制人:XXX

【正文开始】

序号项目名称收入(元)支出(元)

1 销售收入

1.1 产品A销售收入

1.2 产品B销售收入

1.3 产品C销售收入

2 服务收入

2.1 服务A收入

2.2 服务B收入

2.3 服务C收入

3 其他收入

3.1 利息收入

3.2 投资收益

3.3 其他

4 总收入

5 直接成本

5.1 原材料成本 5.2 人工成本

5.3 业务外包费用

5.4 其他

6 营业费用

6.1 销售费用

6.2 市场推广费用 6.3 物流运输费用 6.4 仓储费用

6.5 办公场地租金 6.6 水电费

6.7 其他

7 管理费用

7.1 行政办公费用

7.2 人力资源费用

7.3 培训费用

7.4 差旅费

7.5 通讯费

7.6 技术研发费用

7.7 信用卡手续费

7.8 其他

8 财务费用

8.1 利息支出

8.2 手续费

8.3 汇兑损失

8.4 其他

9 总支出

10 净收入

【正文结束】

备注:本明细表仅为参考,具体项目名称和金额请根据实际情况进行填写,以便准确反映公司的收入和支出情况。

收入明细表

11 (3)包装物出租收入

12 (4)其他

13 (二)视同销售收入(14+15+16)

14 (1)非货币性交易视同销售收入

15 (2)货物、财产、劳务视同销售收入

16 (3)其他视同销售收入

17 二、营业外收入(18+19+20+21+22+23+24+25+26)

18 1.固定资产盘盈

19 2.处置固定资产净收益

20 3.非货币性资产交易收益

21 4.出售无形资产收益

22 5.罚款净收入

23 6.债务重组收益

24 7.政府补助收入

25 8.捐赠收入

26 9.其他

鉴证标识与说明:详细审核见后附各收入鉴证表 1、 主营业务收入鉴证表 索引号:2B-01; 2、 其他业务收入鉴证表 索引号:2B-02; 3、 营业外收入鉴证表 索引号:2B-04 。

鉴证结论:

金额-宁波中诚税务师事来自所收入明细表行次

项

目

1 一、销售(营业)收入合计(2+13)

2 (一)营业收入合计(3+8)

3 1.主营业务收入(4+5+6+7)

4 (1)销售货物

5 (2)提供劳务

6 (3)让渡资产使用权

7 (4)建造合同

8 2.其他业务收入(9+10+11+12)

9 (1)材料销售收入

10 (2)代购代销手续费收入

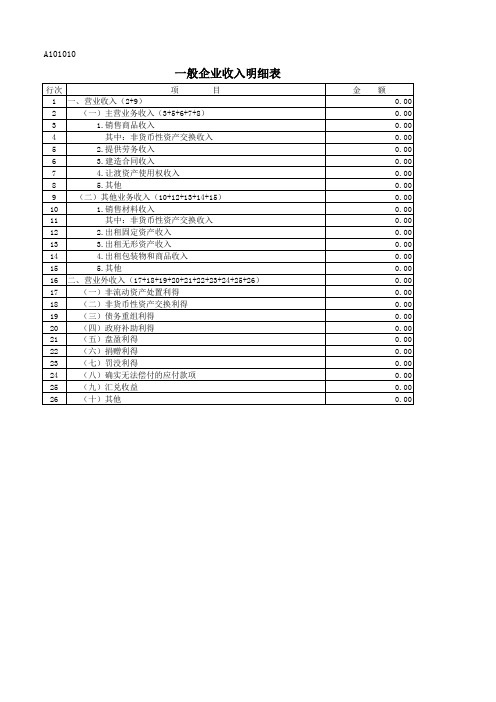

A101010一般企业收入明细表

一般企业收入明细表

行次 项 目 1 一、营业收入(2+9) 2 (一)主营业务收入(3+5+6+7+8) 3 1.销售商品收入 4 其中:非货币性资产交换收入 5 2.提供劳务收入 6 3.建造合同收入 7 4.让渡资产使用权收入 8 5.其他 9 (二)其他业务收入(10+12+13+14+15) 10 1.销售材料收入 11 其中:非货币性资产交换收入 12 2.出租固定资产收入 13 3.出租无形资产收入 14 4.出租包装物和商品收入 15 5.其他 16 二、营业外收入(17+18+19+20+21+22+23+24+25+26) 17 (一)非流动资产处置利得 18 (二)非货币性资产交换利得 19 (三)债务重组利得 20 (四)政府补助利得 21 (五)盘盈利得 22 (六)捐赠利得 23 (七)罚没利得 24 (八)确实无法偿付的应付款项 25 (九)汇兑收益 26 (十)其他 金 额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.0

销售营业收入及其他收入明细表

企业所得税年度纳税申报表附表一( 1):销售(营业)收入及其他收入明细表填报时间:年月曰经办人(签章):法定代表人(签章):附表一(1)《销售(营业)收入及其他收入明细表》填报说明一、本表适用于执行《企业会计制度》、《小企业会计制度》的纳税人填报。

二、本表填报纳税人根据会计制度核算的“主营业务收入” 、“其它业务收入”和“营业外收入”,以及根据税收规定应在当期确认收入的“视同销售收入”和“其他收入”。

三、有关项目填报说明:1、第1 行“销售(营业)收入合计” :金额为本表第2+7+12 行。

该行数额填入主表(即《企业所得税年度纳税申报表》,下同)第1 行。

本行数据作为计算业务招待费、业务宣传费、广告费支出扣除限额的计算基数。

对主要从事对外投资的纳税人,其投资所得就是主营业务收入。

2 、第2 至6 行“主营业务收入”:根据不同行业的业务性质分别填报纳税人在会计核算中的主营业务收入。

(1)第3 行“销售商品”:填报从事工业制造、商品流通、农业生产以及其他商品销售企业的主营业务收入。

(2)第4 行“提供劳务”:填报从事提供旅游饮食服务、交通运输、邮政通信、对外经济合作等劳务、开展其他服务的纳税人取得的主营业务收入。

(3)第5行“让渡资产使用权”:填报让渡无形资产使用权(如商标权、专利权、专有技术使用权、版权、专营权等)而取得的使用费收入以及以租赁业务为基本业务的出租固定资产取得的租金收入。

转让处置固定资产、出售无形资产(所有权的让渡)属于“营业外收入” ,不在本行反映。

让渡现金资产使用权取得的债权利息收入(包括国债利息收入)和股息性收入一并在附表三填报。

4)第6 行“建造合同”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及船舶、飞机、大型机械设备等的主营业务收入。

3、第7至11行:按照会计核算中“其他业务收入”的具体业务性质分别填报。

(1)第8 行“材料销售收入”:填报销售材料、下脚料、废料、废旧物资等收入。

销售(营业)收入明细表

销售(营业)收入明细表

(企业所得税年度纳税申报表附表一)

金额单位:元

一、《销售(营业)收入明细表》填报销售(营业)收入的具体构成项目。

企业应根据主营(基本)业务收入、其他业务收入、营业外收入等会计明细科目和业务性质分析填列附表一后,再据以填列主表的第1行“销售(营业)收入”。

二、附表一有关项目填报说明

1、第2行“工业制造业务收入”:包括直接销售产品的收入;自设非独立核算销售机构的产品销售收入;委托他人代销产品收入;受托加工业务和工业性劳务作业收入。

电力、煤气和水的生产企业的销售收入和矿产资源开采等采掘业务的收入在本行填报。

2、第3行“商业流通业务收入”:包括商业流通企业的国内贸易和进出口销售收入;代购代销业务收入;储运业务收入等。

3、第4行“施工业务收入”:包括施工企业的工程价款收入;劳务作业收入;设备租赁收入。

4、第5行“房地产开发业务收入”:包括建设场地(土地)的销售收入;商品房销售收入;配套设施销售收入;代建工程(代建房)收入;商品房售后服务收入;出租房租金收入。

5、第6行“旅游、饮食服务业务收入”:包括旅行社的营业收入;饭店、宾馆、旅店的营业收入;酒楼、餐馆的业务收入;理发、浴池、照相、洗染、修理等服务的收入;游乐场、歌舞厅、度假村的收入。

6、企业的运输业务、邮政通信、金融保险和其他中介服务收入应附说明。

销售营业收入及其他收入明细表

企业所得税年度纳税申报表附表一( 1):销售(营业)收入及其他收入明细表填报时间:年月曰经办人(签章):法定代表人(签章):附表一(1)《销售(营业)收入及其他收入明细表》填报说明一、本表适用于执行《企业会计制度》、《小企业会计制度》的纳税人填报。

二、本表填报纳税人根据会计制度核算的“主营业务收入” 、“其它业务收入”和“营业外收入”,以及根据税收规定应在当期确认收入的“视同销售收入”和“其他收入”。

三、有关项目填报说明:1、第1 行“销售(营业)收入合计” :金额为本表第2+7+12 行。

该行数额填入主表(即《企业所得税年度纳税申报表》,下同)第1 行。

本行数据作为计算业务招待费、业务宣传费、广告费支出扣除限额的计算基数。

对主要从事对外投资的纳税人,其投资所得就是主营业务收入。

2 、第2 至6 行“主营业务收入”:根据不同行业的业务性质分别填报纳税人在会计核算中的主营业务收入。

(1)第3 行“销售商品”:填报从事工业制造、商品流通、农业生产以及其他商品销售企业的主营业务收入。

(2)第4 行“提供劳务”:填报从事提供旅游饮食服务、交通运输、邮政通信、对外经济合作等劳务、开展其他服务的纳税人取得的主营业务收入。

(3)第5行“让渡资产使用权”:填报让渡无形资产使用权(如商标权、专利权、专有技术使用权、版权、专营权等)而取得的使用费收入以及以租赁业务为基本业务的出租固定资产取得的租金收入。

转让处置固定资产、出售无形资产(所有权的让渡)属于“营业外收入” ,不在本行反映。

让渡现金资产使用权取得的债权利息收入(包括国债利息收入)和股息性收入一并在附表三填报。

4)第6 行“建造合同”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及船舶、飞机、大型机械设备等的主营业务收入。

3、第7至11行:按照会计核算中“其他业务收入”的具体业务性质分别填报。

(1)第8 行“材料销售收入”:填报销售材料、下脚料、废料、废旧物资等收入。

一般企业收入明细表

一般企业收入明细表行次项目金额 1 一、营业收入(2+9) 2 (一)主营业务收入(3+5+6+7+8) 3 1.销售商品收入 4 其中:非货币性资产交换收入 5 2.提供劳务收入 6 3.建造合同收入 7 4.让渡资产使用权收入 8 5.其他 9 (二)其他业务收入(10+12+13+14+15) 10 1.销售材料收入 11 其中:非货币性资产交换收入 12 2.出租固定资产收入 13 3.出租无形资产收入 14 4.出租包装物和商品收入 15 5.其他 16 二、营业外收入(17+18+19+20+21+22+23+24+25+26) 17 (一)非流动资产处置利得 18 (二)非货币性资产交换利得 19 (三)债务重组利得 20 (四)政府补助利得 21 (五)盘盈利得22 (六)捐赠利得 23 (七)罚没利得 24 (八)确实无法偿付的应付款项 25 (九)汇兑收益 26 (十)其他表单说明本表适用于据实申报的非金融行业非居民纳税人填报。

纳税人应根据国家统一会计制度的规定,填报“主营业务收入”、“其他业务收入”和“营业外收入”。

1. 第1行“营业收入”:根据主营业务收入、其他业务收入的数额计算填报。

2. 第2行“主营业务收入”:根据不同行业的业务性质分别填报纳税人核算的主营业务收入。

3. 第3行“销售商品收入”:填报从事工业制造、商品流通、农业生产以及其他商品销售的纳税人取得的主营业务收入。

4. 第4行“其中:非货币性资产交换收入”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的主营业务收入。

5. 第5行“提供劳务收入”:填报纳税人从事建筑安装、修理修配、交通运输、仓储租赁、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务活动取得的主营业务收入。

6. 第6行“建造合同收入”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及生产船舶、飞机、大型机械设备等取得的主营业务收入。

A101010一般企业收入明细表

非货币性资产交换收入000120001300014000150001600017一非流动资产处置利得00018二非货币性资产交换利得00019三债务重组利得00020四政府补助利得00021五盘盈利得000一营业收入29一主营业务收入356781

A101010

一般企业收入明细表

纳税人识别号: 纳税人名称: 行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 项 一、营业收入(2+9) (一)主营业务收入(3+5+6+7+8) 1.销售商品收入 其中:非货币性资产交换收入 2.提供劳务收入 3.建造合同收入 4.让渡资产使用权收入 5.其他 (二)其他业务收入(10+12+13+14+15) 1.销售材料收入 其中:非货币性资产交换收入 2.出租固定资产收入 3.出租无形资产收入 4.出租包装物和商品收入 5.其他 二、营业外收入(17+18+19+20+21+22+23+24+25+26) (一)非流动资产处置利得 (二)非货币性资产交换利得 (三)债务重组利得 (四)政府补助利得 (五)盘盈利得 (六)捐赠利得 (七)罚没利得 (八)确实无法偿付的应付款项 (九)汇兑收益 (十)其他 目 金额单位:人民币元(列至角分) 金 额

一般企业收入明细表

⼀般企业收⼊明细表⼀般企业收⼊明细表本表适⽤于据实申报的⾮⾦融⾏业⾮居民纳税⼈填报。

纳税⼈应根据国家统⼀会计制度的规定,填报“主营业务收⼊”、“其他业务收⼊”和“营业外收⼊”。

1.第1⾏“营业收⼊”:根据主营业务收⼊、其他业务收⼊的数额计算填报。

2.第2⾏“主营业务收⼊”:根据不同⾏业的业务性质分别填报纳税⼈核算的主营业务收⼊。

3.第3⾏“销售商品收⼊”:填报从事⼯业制造、商品流通、农业⽣产以及其他商品销售的纳税⼈取得的主营业务收⼊。

4.第4⾏“其中:⾮货币性资产交换收⼊”:填报纳税⼈发⽣的⾮货币性资产交换按照国家统⼀会计制度应确认的主营业务收⼊。

5.第5⾏“提供劳务收⼊”:填报纳税⼈从事建筑安装、修理修配、交通运输、仓储租赁、邮电通信、咨询经纪、⽂化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫⽣保健、社区服务、旅游、娱乐、加⼯以及其他劳务活动取得的主营业务收⼊。

6.第6⾏“建造合同收⼊”:填报纳税⼈建造房屋、道路、桥梁、⽔坝等建筑物,以及⽣产船舶、飞机、⼤型机械设备等取得的主营业务收⼊。

7.第7⾏“让渡资产使⽤权收⼊”:填报纳税⼈在主营业务收⼊核算的,让渡⽆形资产使⽤权⽽取得的使⽤费收⼊以及出租固定资产、⽆形资产、投资性房地产取得的租⾦收⼊。

8.第8⾏“其他”:填报纳税⼈按照国家统⼀会计制度核算、上述未列举的其他主营业务收⼊。

9.第9⾏:“其他业务收⼊”:填报根据不同⾏业的业务性质分别填报纳税⼈核算的其他业务收⼊。

10.第10⾏“销售材料收⼊”:填报纳税⼈销售材料、下脚料、废料、废旧物资等取得的收⼊。

11.第11⾏“其中:⾮货币性资产交换收⼊”:填报纳税⼈发⽣的⾮货币性资产交换按照国家统⼀会计制度应确认的其他业务收⼊。

12.第12⾏“出租固定资产收⼊”:填报纳税⼈将固定资产使⽤权让与承租⼈获取的其他业务收⼊。

13.第13⾏“出租⽆形资产收⼊”:填报纳税⼈让渡⽆形资产使⽤权取得的其他业务收⼊。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

主营业务收入明细表

单位编号:评所04表

单位名称:2007年 单 位:元

项目

行次

上年数

本年累计数

一、资产评估收入

1

其中:整体资产评估收入

2

单项资产评估收入

3

其他

4

二、审计收入

5

其中:会计年度审计收入

6

基建工程预决算收入

7

三、验资收入

8

四、咨询服务收入

9

五、培训收入

10

六、税务代理收入

11

七、其他主营业务收入

12

业务收入合计

13

ቤተ መጻሕፍቲ ባይዱ附注:

(1)资产评估户数

(2)审计户数

(3)验资户数

(4)咨询服务户数

(5)代理税务登记户数

(6)代理纳税申报户数

(7)咨询服务户数

(8)评估值

(9)帐面原值

所长(主任):会计:制表: