肝病的相关核保

11397978918_乙肝与核保(24页)

肝炎患者的饮食应注意什么? 肝炎患者的饮食应注意什么? 在肝炎的急性期,患者应以进食糖和淀粉类食物为主,饮食 要清淡,易消化吸收,富含维生素,可少量多餐。 肝炎恢复期可增蛋白质的入量,有助于肝细胞的恢复。肝炎 恢复期患者的食欲增加,但要注意控制体重,过于肥胖易可 加重肝脏负担,引起脂肪肝。 肝硬化时要低盐饮食,以利腹水的消退,还要避免较硬的食 物,以免造成食道静脉破裂大出血。 肝病病人不宜饮酒。

圈中人寿险资源网收集整理制作,未经授权请勿转载转发,违者必究

正常情况

圈中人寿险资源网收集整理制作,未经圈中人寿险资源网授权请勿转载转发,违者必究

乙肝病毒携带

圈中人寿险资源网收集整理制作,未经授权请勿转载转发,违者必究

是指HBsAg阳性,但无肝炎症状和体征,各项肝功能检查正常,经半年观察无变化者。

圈中人寿险资源网收集整理制作,未经授权请勿转载转发,违者必究

核保考虑

乙肝类型

病程长短

肝功情况

合并症

圈中人寿险资源网收集整理制作,未经授权请勿转载转发,违者必究

案例1 案例

客户资料: 客户资料:陶某,女,45岁 投保计划: 投保计划:智盈50万+智盈重疾40万+住院日额10份 健康状况: 健康状况:乙肝表面抗原阳性、乙肝e抗体阳性、乙肝核心抗体阳性。其 余检查结果未见明显异常。 核保结论:智盈标体;智盈重疾小额加费,住院日额对肝脏疾病除外责任。 核保结论:智盈标体;智盈重疾小额加费,住院日额对肝脏疾病除外责任。 核保依据:单纯乙肝小三阳, 核保依据:单纯乙肝小三阳,其它情况正常

圈中人寿险资源网收集整理制作,未经授权请勿转载转发,违者必究

父亲为乙肝病毒携带者,对胎儿及子女是否有影响? 父亲为乙肝病毒携带者,对胎儿及子女是否有影响? 父亲为乙肝病毒携带者,对胎儿及子女的影响有两种: 一种是造成乙型肝炎病毒的传播; 另一种是把乙肝病毒的易感基因遗传给下一代,使其子女容易感染 乙肝病毒。 怎样正确对待乙肝病毒携带患者? 怎样正确对待乙肝病毒携带患者? 多数乙肝病毒携带患者预后良好。因此乙型肝炎病毒感染的患者不要 过分紧张, 也不要放松警惕, 要定期检查, 认真听从医生的医嘱, 按 时服药, 多数乙型肝炎病毒感染者都是可以正常地生活和工作的。 如何判断自己对乙型肝炎是否具有免疫能力? 如何判断自己对乙型肝炎是否具有免疫能力? 对乙型肝炎具有特异性免疫能力的标志是体内存在乙型肝炎病毒的 表面抗体(HBsAb)。只要抽血检查这种抗体是否存在,就可以知道自 己对乙型肝炎是否具有免疫能力。

保险法中关于疾病影响核保的规定

保险法中关于疾病影响核保的规定1、保险公司的经验状况。

为了保证对客户的公平,承保一家公司的客户,尽量希望他是健康人群,同时又享受健康人的保费,一旦出险,实际上是那些健康人群在补贴这些带病投保的人群。

核保的作用是筛出这些逆选择的人。

同时,有些人需要加费承保,实际上是为他既有的疾病买单。

如果出险率与预期的出现率相差太大,过高或过低,证明核保时过严或过松,这时,核保条件就会发生调整。

2、保额(危险保额,体检保额)。

核保首先要确定一个危险保额,就是说,发生风险的最高保额,它不是指单一的保额,是在某家保险公司所购买的所有保额的叠加。

还有一种叫重大疾病危险保额,有的客户买了10万顺利承保,但买了30万,保险公司可能会告知他去体检,因为到了某个年龄会有对应的保额,超出了就需要体检,实际上也是对客户身体状况的筛选。

保险公司不可能和医院一样对病人进行大面积筛查,所以只能根据年龄、性别、保额对一部分人进行筛选。

如果投保超过不同的体检保额,会出现不同的体检项目,当超过了体检保额时,会出现非常多的体检项目,例如运动心电图、低剂量螺旋CT检查等。

碰到这种情况,核保时间往往非常长,因为体检时间很长,有的体检并不是一次能完成的,需要2-3次才能完成。

3、公司产品。

例如,针对癌症的重疾险,在考量时,只考虑癌症部分发病率,高血压是不影响恶性肿瘤发生的,所以,就不把它作为考量的范围。

市面上重疾可能有90种或者更多,所涵盖的面越广,核保考量额内容就越多。

4、财务核保要求。

越是高额保单,财务要求越高,因为在高额投保过程中要保证:第一,他不是逆选择客户,例如,一些企业的客户,因为欠了债务,通过购买保险的方式,采取极端措施,获得高额保险。

所以,要保证没有逆选择或道德风险。

第二,要看他也没有持续缴费能力。

续期对保险公司来说是一个非常关键的指标,如果没有持续缴费能力,对保险公司影响还是非常大的。

然后就是收入情况,在核爆手册中提示,被保人如果18-30岁,保额不能超过年收入的20倍;31-45岁,不能超过15倍,46-60岁,不能超过10倍,让收入与保额匹配,确保可以持续缴费。

肝病核保2

目录肝脏疾病相关检查非酒精性脂肪肝病酒精性肝病病毒性乙型肝炎核保非酒精性脂肪性肝病定义(NAFLD):排除性诊断●脂肪在肝脏中聚集●排除过量饮酒因素(男少于140克/周,女少于70克/周)●排除其他特异性原因(病毒性、自身免疫性)包括一系列病谱●单纯脂肪肝●非酒精性脂肪型肝炎●肝纤维化、肝硬化病因:胰岛素抵抗是该病的病理基础,“两次打击”学说非酒精性脂肪性肝病预后单纯性脂肪肝预后良好,并没有明显额外死亡率非酒精性脂肪肝性肝炎(NASH)有进一步发展为肝炎、纤维化、肝硬化的危险●有研究表明,NASH患者中,三分之一的人会进一步发展,8%-20%的人会发展为肝硬化NAFLD对额外死亡率的影响最主要表现在对心血管疾病的影响●与代谢综合症的密切关系●研究表明,在代谢综合症患者中肝酶轻中度升高是独立风险因素非酒精性脂肪性肝病流行病学10-30%的人有脂肪肝,肥胖人群比例更高(75%)诊断肝酶谱改变●美国研究表明,脂肪肝导致的肝酶升高占所有原因导致肝酶升高的69%●55%的脂肪肝患者,肝酶谱正常●非酒精性脂肪型肝炎中,90%的人肝酶升高●肝酶是否升高并不能作为区别单纯性脂肪肝与非酒精性脂肪性肝病的标志B超:敏感度89%,特异度93%,但判断纤维化程度的准确度较低非酒精性脂肪肝核保风险因素肥胖,60-90%超重者存在脂肪肝,尤其是中心型肥胖(最容易导致胰岛素抵抗) 胰岛素抵抗,2型糖尿病高血脂肝酶升高的特点转氨酶轻度-中度升高的最常见原因是脂肪肝(国外统计)大部分肝酶正常,升高者,不超过正常值5倍,常常2-3倍脂肪肝时肝酶升高多见于ALT,多2-3倍升高。

54%情况下ALT/AST同时升高,且ALT/AST比例约1.9减肥:体重下降10%后,肝酶升高会显著降低不要以肝酶升高的程度来判断是单纯性还是脂肪肝性肝炎非酒精性脂肪肝核保要考虑肝病进展到肝硬化的风险要关注心血管疾病的风险:和代谢综合征的相关风险因素结合考虑●胰岛素抵抗,2型糖尿病●肥胖,●高血脂要注意排除酒精性脂肪肝病●大量饮酒史(男>140g/周,女>70/周)●醉酒相关的纪录和事件●肝酶升高的特点不同目录肝脏疾病相关检查非酒精性脂肪肝病酒精性肝病病毒性乙型肝炎核保酒精性肝病由于长期大量饮酒所致,包括一系列疾病谱。

核保案例

血液检查

1991

1991

1991

1991

年1月

年2月

年8月

年 10 月

血红蛋白

白细胞

血沉

112

血糖

胆固醇

高密度脂蛋白

甘油三脂

GOT

GPT

GGT

3.1 13

72

80

101

114

(空白处都代表正常)

医生结论:good health!

二、核保意见汇总:

此案例为科隆再保险公司亚太地区培训时案例,被保险人做过多种检查, 曾有一过性血沉增快,现肝功轻度异常,白细胞偏低,存在较多微小异常,体 型偏瘦,身体处于亚健康状态,根据现有资料,对被保险人最多只能做出低评 点加费(25~50 点)的核保结论。

三、核保建议:

标准承保通过。

核保案例 1-4

一、案例简述:

投被保人:peter, 29 岁,男性,未婚

投保日期:1991 年 11 月 4 日

投保情况:主险保额寿险 5 万美金

附加险保额重疾 5 万美金

受益人:家庭成员

职业:银行客户经理

吸烟:10 支每天*10 年

饮酒:无

体检:身高 168cm,体重 50kg

唾液检查:假单胞菌阳性; X-ray:双肺上部球状渗出。 1991 年 2 月支气管镜检,无异常 1991 年 1 月肠鸣音亢进,曾做过钡灌肠,均无异常 1991 年 8 月:肺 X-ray 无异常,胃镜、结肠镜检查无异常。 诊断资料报告:尿常规无异常、心电图无异常、X-ray(reported as above) 无异常、血沉增快

三、核保建议:

开阔核保思路,对此类逆选择及严重的健康风险坚决拒保。

核保案例 1-5

核保 常用体检项目的解读

四、肝功能

胆 红 素 肝 胆红素,直胆 升高为主,为梗阻性黄疸。 间接胆红素:即非结合胆红素,间 胆升高为主,为溶血性黄疸。 总胆红素:等于两者之和。

TBIL=DBIL+IBIL 两者升高幅度相近:肝细胞性黄疸。 总胆汁酸:升高见于肝炎、肝硬化、 肝癌、肝内、外胆管梗阻。

+

- HBV感染恢复阶段

+

- HBV感染恢复阶段

+

+ 不同亚型(变异型)HBV再感染

-

- HBV-DNA处于整合状态

-

- 病后或接种乙肝疫苗后获得性免疫

+

- HBsAg变异的结果

-

- HBsAg、HBeAg变异

四、肝功能

黄 疸 肝 酶

蛋 白

1、肝酶:

谷丙转氨酶(ALT):主要分布在肝脏, 肝细胞受损时升高。

尿酸:是体内嘌呤代谢的产物,升高见于痛风、 慢性肾病、恶性肿瘤、糖尿病等。

八、血常规

血常规解读:白细胞

中性粒 细胞

淋巴细胞

中性粒细胞:

升高:急性感染,细菌、病毒、寄生虫、白血病等。 减少:病毒感染、伤寒杆菌感染、严重细菌感染等。

淋巴细胞:

升高:病毒感染,部分杆菌感染。 减少:相对性减少、接触放射线、肾上腺皮质激素等。

2015年9月

一、物理检查

重点:

填写完整、医师签名、盖章。

注意阳性结果

体重(Kg)

身高、体重,BMI= 身高²(m)

BMI: 正常(18~24)

超重(25~28)

肥胖(>28)

血压:≥140/90mmHg或仅舒张压≥90mmHg

即为高血压。

1级(轻度):140 ~159/90 ~99mmHg

2级(中度):160 ~179/100 ~109mmHg

核保常识(四)---体检报告的解读并不难!(下)

核保常识(四)---体检报告的解读并不难!(下)接上一篇,今天浅谈心电图和超声检查对核保的影响!一、心电图与核保1、心电图定义:心电图是指利用心电图机从体表记录心脏每一心动周期所产生电活动变化的曲线图形。

正常心电活动起源于窦房结,兴奋心房的同时经结间束传导至房室结,然后循希氏束、左右束支、浦肯野纤维顺序传导,最后兴奋心室。

先后有序电激动的传播,引起电位改变,行成心电图上相应的波段。

2、心电图波段的组成和命名•P波:反映心房的除极过程。

•PR间期:心房开始除极到心室除极的时间•QRS:心室除极的过程•ST段和T波:分别反映心室的缓慢复极和快速复极•QT间期:心室除极到心室复极的时间3、心电图能查出什么?心电图主要反映心脏激动的电学活动:•对各种心律失常和传导障碍的诊断分析具有十分肯定价值;•特征性的心电图改变和演变是诊断心肌缺血、心肌梗死可靠而实用的方法;•房室肥大、心肌受损、心肌缺血、都可引起一定的心电图变化,有助诊断。

对于瓣膜活动、心音变化、心肌功能状态等,心电图不能提供直接判断!4、常见心电图异常5、心率失常的分类在正常情况下,心跳的节律应该是规律和整齐的,成人心跳每分钟60~100次当心跳失去原有的节律性,变得过慢、过快或者快慢不、强弱不均时,称为心律失常。

1.窦性心律失常【参考值】•窦性心动过缓:低于60次/分•窦性心动过速:大于100次/分•窦性心律不齐:节律不整,同一导联PP间期差异大于0.12S1.病态窦房结综合征:持续窦性心动过缓小于50次/分;窦性停搏或窦房阻滞;室上性快速心律失常。

【核保判读】2.异位心律异位心律:心脏的激动全部或部分起源于窦房结以外的部位。

比如:房早、室早。

【核保判读】C.传导异常传导异常常见的有房室传导阻滞(一度、二度I型和II型,三度)、室内传导阻滞(右束支传导阻滞、左束支传导阻滞)。

【核保判读】•房室传导阻滞,根据分型及严重情况,从标准体、加费到拒保均可能。

阿肝谈保险第六期:乙肝患友“带病投保”有隐患,已投重疾险的肝友赶紧了解真相

我国现有慢性HBV 感染者约9300 万人,其中慢性乙型肝炎患者约2000万例,肝硬化和原发性肝癌患者中,由HBV 感染引起的比例分别为60%和80%。

肝硬化、肝癌的治疗费用对很多家庭都难以承受,所以乙肝病毒携带者、慢性乙型病毒性肝炎患者,尤其是家族性乙肝病史的人群对商业保险格外重视。

但值得注意的是,目前国内大多保险公司对已经患有慢乙肝的人群是拒保的,即使承保,也要把肝病责任除外。

也有一些患者投保时存在侥幸心理,不如实告知身体健康状况,这种情况下如果发生了肝病相关的并发症,保险公司核保时查到被保人的就诊记录后也是会拒赔的,下面我们看一个例子。

患慢乙肝的廖女士投保重大疾病保险两年多后,因被保险公司认为故意瞒病投保拒赔。

昨天,此案在西城法院开庭。

廖女士诉称,她2013年在商业保险公司投保了一份“关爱专家定期重疾个人疾病保险”,合同约定保额20万元。

双方约定,保险合同生效之日起180天后,只要不是因意外伤害引起的,廖女士初次身患合同约定的重大疾病,保险公司给付20万元保险金。

在履行合同期间,廖女士每年如期交纳保费。

合同生效2年后,她被确诊患上了重症肝炎,属于保险条款的重大疾病范围。

2016年10月,她向保险公司申请理赔遭到拒绝,故起诉索要20万元保险金。

对此,廖女士的律师解释称,就是因为患病才买保险做保障的,并非骗保。

且根据新修订的保险法,如投保人故意或者因重大过失未履行如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同;且自合同成立之日起超过两年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

廖女士这位律师这种说法显然欠妥,保险公司设计的健康险对象是健康人群,是健康人群对未来患病可能性的一种保障。

法庭上,保险公司也指出廖女士投保时有明显的欺诈行为。

在投保时,公司询问廖女士,过去十年里是否患有慢性乙型病毒性肝炎、是否参加体检并发现有隐患、过去十年是否在医院住院治疗,廖女士均回答为“否”。

人保健康核保手册

1、一般可标准体

2、如有肾积水或肾功异常,则加费或延期

3、情况不佳者拒保

N

Y

Y/N

泌尿生殖系统

肾炎

1、发病年龄

2、急性还是慢性

3、肾功能情况

4、治疗时间及治疗方式

1、急性已盒者可标准体

2、慢性者常加费

3、严重者拒保

Y

Y

Y/N

泌尿生殖系统

蛋白尿

1、发现时间,如何发现

3、表面抗原阳性,按乙肝病毒携带者审核视其肝脏功能个单审核

Y

Y

Y

消化系统

慢性乙肝

1、诊断慢性乙肝的时间

2、E抗原、AFP情况

3、肝功能情况

4、有否反复肝功异常

5、治疗情况

6、是否有并发症

7、是否有饮酒习惯

8、有否肝外表现症状

视其肝脏功能个单审核

Y

Y

Y

消化系统

丙肝

1、丙肝发现的时问

2、患丙肝的原因

3、肝功能情况

呼吸系统

肺气肿

1、了解是否有原发病因

2、肺功能损害程度

3、肺气肿程度

1、轻、中度可加费承保

2、重度或有并发症一般拒保

Y/N

Y

N

呼吸系统

肺炎

1、肺炎的致病因素

2、是否有并发症

3、治疗效果

寿险及重大疾病:肺炎完全痊愈无并发症者考虑以标准费率承保,若有并发症一般按并发症予以加费。

Y/N

Y

Y

呼吸系统

气胸

1、分型

2、发作的频率及程度

3、治疗情况

4、是否有并发症

5、有否诱因,如饮酒习惯或有服用药物,诱因是否已消失

我搜遍全网,找到这些乙肝病毒携带者可以投保的保险

我搜遍全网,找到这些乙肝病毒携带者可以投保的保险话说,这年头,身上没点保险,就行走在这个一言难尽的世界上,就相当于裸奔啊!榕树君我在一个多月的时间里找到适合自己的、性价比高的保险组合方案,然后开启买买买模式~~自从给自己配备齐全了保险,顿时感觉整个世界都在向我微笑,安全感提升的杠杠的!可是在我帮小Y配保险的时候,却犯难了许多,因为小Y同学是乙肝病毒携带者,很多保险是拒保的,那么乙肝病毒携带者是否可以买保险,到底该怎么购买保险呢?大家都知道现在在网上投保保险,特别重要的一点是啥?嗯,除了比价格,还要看健康告知哦!(额……这个实在是真的很重要,改天俺专门写个帖子)“健康告知”这一关是否能够通过,决定了这份保险是否能够成功投保,那么咱们就从健康告知从宽到严的顺序(意外险>寿险>重疾险>医疗险)逐一来做具体情况的分析:ps:插播,插播,文章比较长,想看结果的直接翻到最后面查看总结表(就问你,我贴心不贴心?)01意外险榕树君翻看、比较了几份意外险的条款,具体情况如下:中国人寿开心保的意外险合同里面限制了一些例如心血管疾病,重症高血压病等不承担保险责任,但是并未提及乙肝病毒携带者不可以参保。

根据保险法十六条,我国采用的是询问告知的方式,即:问到的如实回答,没有问到的不需要回答。

那么榕树君理解,这就是可以保的意思呗!而支付宝保险里的几款意外险,对于被保人的健康问题,要求要宽松得多,合同中几乎都有说明:被保险人应为身体健康、能正常工作或正常生活的自然人。

So,What is“身体健康”?榕树君电话咨询了几家保险公司,得到的回复总结来说,就是:只要能正常生活和工作的自然人,就OK;只要当次意外不是因为既往病史导致的,就OK。

所以,大家看完帖子先把自己的意外险买起吧!02寿险对于乙肝病毒携带者来说,寿险买起来也几乎和意外险一样,so easy!不过大家买之前也要仔细阅读健康告知的,支付宝上面的寿险,对此是有要求的,专门提到了肝炎病毒携带者不可以投保:所以,果断放弃咯!因为还有其他很多选择,比如:瑞泰瑞和定期寿险、擎天柱定期寿险等等啊……其中,瑞泰瑞和定期寿险的健康告知中,对肝部疾病只是问询了肝硬化,刚才说过了,根据保险法十六条,我国采用的是询问告知的方式,balabala……所以只要没有肝硬化,乙肝病毒携带等情况都是可以顺利投保的。

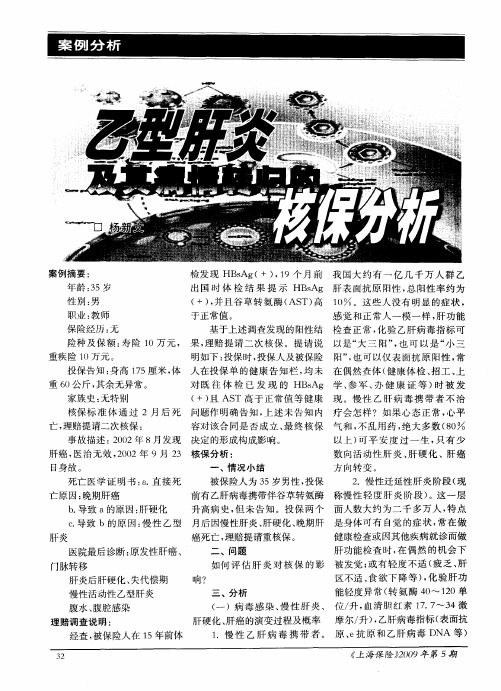

乙型肝炎及其病情转归的核保分析

经查 , 被保 险人在 1 年前体 5

3 2

e NA等 ) 1 .慢 性 乙 肝 病 毒 携 带 者 。 原 、 抗原 和 乙肝病 毒 D

于正 常值 。

性别 : 男 职业 : 师 教 保 险经 历 : 无

感 觉 和 正 常 人 一 模 一 样 , 功 能 肝

基 于 上 述调 查 发现 的 阳性 结 检查 正常 , 验乙肝病毒指标可 化

险种 及 保 额 : 险 1 元 , 果 , 寿 0万 理赔提 请二次核 保。提 请说 以是 “ 三 阳 ” 也 可 以 是 “ 三 大 , 小 重疾 险 1 万元 。 ( )

理 赔调 查 说 明 :

健康检查或因其他疾病就诊而做 肝 功能 检 查 时 , 偶 然 的机 会 下 在

或有 轻度不适 ( 乏、 疲 肝 如何 评 估 肝 炎对 核 保 的影 被发觉 ; 区不适 、 欲下降等 )化 验肝 功 食 , 响? 能轻度异常 ( 转氨 酶 4 ~ 10单 0 2 三 、分析

方 向转 变 。

、

情 况小 结

2 .慢性 迁 延 性 肝 炎 阶段 ( 现 死亡医学证 明书 :. a 直接 死 被保险人为 3 岁男性 , 5 投保 亡原 因: 晚期 肝 癌 前 有 乙肝 病 毒携 带伴 谷 草 转氨 酶 称 慢 性 轻 度 肝 炎 阶段 ) 。这 一 层 特 b 导致 a的原 因 : . 肝硬 化 升高 病 史 , 未 告 知 。投 保 两 个 面人数大约 为二千多万人 , 点 但

事 故 描述 : 0 2年 8月 发 现 决定 的形 成构 成影 响 。 20 肝癌 , 医治 无效 ,0 2年 9月 2 核 保分 析 : 20 3 日身故 。

保险核保中的常见病处理

保险核保中的常见病处理不知道大家有没有这种感觉:不管客户年龄多大或者多小,现在遇到一个健康的标准体,就如同中奖一样!绝大多数客户都有着或大或小的健康问题,我们给客户配置健康险,就是一个综合评估大大小小的健康问题,对投核保以及未来理赔的影响程度的过程。

作为业务人员,不管你是否愿意,你都必须懂得这些,否则未来一定会遇到很多很多的拒赔,客户也会因此对你完全丧失信心!试问,如果客户不信任你了,你还如何在保险行业立足?现在的保险市场,已经从此前的客户挑选代理人,越来越转向代理人挑选客户的时代(如果你还处于被客户挑、甚至还返佣的层次,那么要当心,你就快要被淘汰了!)。

这不是说客户多了(或者代理人少了),而是因为符合投保标准的客户越来越少,很多看似健康的客户,其实已经丧失了购买保险的资格!对于代理人来说,不符合投保要求的客户,在未来可能会给自己带来无尽的麻烦,甚至有可能毁了你的前途;对于客户来说,随便找一个不专业的代理人买保险,到头来可能买的保险根本就没用,岂不是误了大事?下面,笔者对保险核保中的常见病做了一个综合梳理,供大家学习参考。

以下内容是通识性内容,符合大多数情况下的核保原则,但最终结果应该以各大保险公司的最终核保结果为准。

一、肿瘤、肿块、息肉、结节等疾病【甲状腺结节】多数为良性,少数可能发生癌变,通常情况下:(1)趋向良性、且甲状腺功能正常者,寿险可标准体承保,重险和医疗险需除外;(2)有恶性可疑的,直接拒保。

【乳腺增生、乳腺结节】(1)如为单纯性乳腺增生、且不伴有其它病变(如囊肿、结节、乳腺腺病等),均标准体承保;(2)若非单纯性增生,但是良性囊肿、结节的(通常BI-RADS 分级为II类),重疾险和寿险均可标准体承保,但医疗险需除外;(3)若非单纯性增生,单趋向良性的结节(通常BI-RADS分级为III类),寿险可标准体承保,但重疾险和医疗险均需除外;(4)有恶性可疑的结节(通常BI-RADS分级为IV类及以上),均拒保。

重疾险赔付标准肝炎

重疾险赔付标准肝炎

重疾险是一种保险产品,旨在为被保险人提供在被确诊患有特

定重大疾病时的经济保障。

关于肝炎的重疾险赔付标准,一般来说,会根据保险合同中具体约定的条款来确定。

以下是一些可能在重疾

险合同中涉及到的肝炎赔付标准的信息:

1. 确诊标准,重疾险通常会明确规定了肝炎的确诊标准,例如

需要满足特定的临床诊断标准或医学检查的结果。

2. 赔付金额,根据不同的重疾险产品,赔付金额可能会有所不同。

一般来说,重疾险在确诊肝炎后会按照合同约定的标准给予一

定的赔付金额,以帮助被保险人应对医疗费用和生活支出。

3. 重疾种类,有些重疾险产品可能会区分不同类型的肝炎,例

如乙型肝炎、丙型肝炎等,针对不同类型可能会有不同的赔付标准。

4. 其他条款,重疾险合同中可能还包括一些特殊条款,例如等

待期、犹豫期、豁免保费等,这些条款也会对肝炎的赔付产生影响。

需要注意的是,不同的保险公司和产品可能存在差异,因此在

购买重疾险时,应仔细阅读保险合同中关于肝炎赔付标准的具体条款,以确保充分了解自己的权益和责任。

另外,重疾险通常是作为补充保障而存在,建议在购买前咨询专业人士或保险代理人,以便做出明智的决策。

35种重大疾病保险的重大疾病有哪些

35种重大疾病保险的重大疾病有哪些改革开放以后,我国的经济发展始终保持着飞速发展,但是由于近来年的重大疾病概率的上升,人们购买保险的意识也在增加。

目前保险市场上有很多公司都推出了35种重大疾病保险,下面大家就随着本文一起去了解下吧!35种重大疾病保险的重大疾病有哪些一般情况下,35种重大疾病保险涵盖的重大疾病如:恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术、终末期肾病、多个肢体缺失、急性或亚急性重症肝炎、良性脑肿瘤、慢性肝功能衰竭失代偿期、脑炎后遗症或脑膜炎后遗症、深度昏迷、双耳失聪、双目失明、瘫痪、心脏瓣膜手术、严重阿尔茨海默病、严重脑损伤、严重帕金森病、严重III度烧伤、严重原发性肺动脉高压、严重运动神经元病、语言能力丧失、重型再生障碍性贫血、主动脉手术、终末期肺病、严重多发性硬化、急性出血性坏死性胰腺炎、原发性心肌病、持续植物人状态、坏死性筋膜炎、经输血导致的人类免疫缺陷病毒(HIV)感染、全身性重症肌无力、肌营养不良症、严重克隆病。

购买35种重大疾病保险的意义由于社会医疗保险的保障额度很低,只能起到一个基础的保障作用,对被保人患上的小病还可保障,而一旦患上重大疾病,其保障额度就不够了。

目前重大疾病的治疗费用高达十几万乃至几十万,而社会医疗保险报销不了这么多医疗费用,这个时候重大疾病保险就可以起到接替社会医疗保险继续进行保障的作用。

那么为什么人们要选择35种重大疾病保险,既然《重大疾病保险的疾病定义使用规范》只规定必需保险六种重大疾病,那么人们购买保险的时候,只购买保障这六种疾病的不可以吗?这个问题要从两个方面看,如果投保人经济条件一般的话,可以选择这种只保障六种重大疾病的保险,因为这六种重大疾病是最常见的重大疾病,占到了所有重大疾病发病率的一大半,一般只要能保障这些疾病,那么基础的保障就已经足够了。

如果投保人经济条件很好,也可以选择35种重大疾病保险,因为保障疾病种类越多,对人们的保障范围也就越全面。

乙肝-核保

一、疾病简介:定义:乙型病毒性肝炎是由乙型肝炎病毒引起的传染病,具有传染性强、传播途径复杂、发病率高等特点。

我国一般人群的HBsAg阳性率为9.09%。

临床上主要表现为乏力,食欲减退,恶心、呕吐、肝脏肿大及肝功能损害,部分病人有黄疸。

急性肝炎病人大多在6个月内恢复,乙型肝炎易变为慢性,少数可发展为肝硬化,极少数呈重症经过。

慢性乙型肝炎与原发性肝细胞癌的发生密切相关。

有关乙型病毒性肝炎的主要信息:1. 乙型病毒性肝炎可通过疫苗接种预防。

2. 乙型病毒性肝炎患者一生有近30%的风险发生乙肝相关并发症,包括肝细胞癌及肝衰竭。

3. 抗病毒疗法似乎能改变乙肝的转归。

实验室检查:HBsAg阳性表示乙型肝炎病毒 (HBV) 感染。

HBeAg 阳性及HBV DNA可作为HBV复制和传染性高的指标。

HBeAg 阴性并HBV DNA水平升高及转氨酶升高,提示前C 区突变HBV感染。

抗-HBs阳性及抗-HBc阳性表示对HBV 有免疫力。

传播途径:垂直传播指母婴传播,多为分娩时接触HBV 阳性母亲的血液和体液传播。

在我国,母婴传播是最主要的传播方式,占慢性乙肝病例的40%-50%。

水平传播包括经血和血制品传播,经皮肤和粘膜传播,性接触传播以及静脉内滥用毒品等。

自然史:人感染HBV 后,病毒持续6个月仍未被清除者称为慢性HBV 感染。

感染时的年龄是影响慢性化的最主要因素。

围产期从母亲那里获得感染者,90%发展为慢性感染,该类人群肝硬化和肝细胞癌的终身死亡危险为40%;1-5岁感染,25-50%发展为慢性感染;成人期感染,通常表现为有明显症状的急性肝炎,但仅有5%发展为慢性感染,肝细胞癌的发病危险也不大。

HBV 感染的自然史一般可分为3 个期,即免疫耐受期、免疫清除期和非活动或低(非)复制期。

1、免疫耐受期的特点是HBV 复制活跃,血清HBsAg 和HBeAg 阳性,HBV DNA 滴度较高 (>105拷贝/ml) ,血清丙氨酸氨基转移酶 (ALT) 水平正常,肝组织学无明显异常。

哪些人会被拒保

哪些人会被拒保随着保险意识的提高,越来越多的消费者认识到保险的作用,投保的意愿越来越强。

但是,购买商业医疗保险获得保障是要有条件的,保险公司对被保险人有诸多的要求,对健康风险有严格的审核,对患有疾病乃至仅有疾病前兆的准客户,会采取加费、延期和拒保等方式处理。

1、乙肝患者只要乙肝患者在投保时如实告知健康状况,配合提交过往所有病历资料,保险公司会给予客观、公正的答复。

2、超重当BMI超出26,有的公司会列入加费的考虑条件;当BMI超出30,肯定需要加费;如果再高,可能面临拒保。

3、高血脂保险公司在受理投保的时候,如果是血脂高的被保险人,轻度者是加费,中度以上者就是直接拒保了。

4、肝功能异常肝功异常,一般需要加费;如果高到3倍以上,就延期,暂不承保;如果高达10倍,或者是成小三阳、大三阳,可能就拒保。

5、高血压血压高的消费者,根据高血压的不同程度,核保的结果主要有除外责任承保、加费承保、延迟承保或拒保。

6、血尿保险公司会根据血尿的严重程度,做出不同的加费决定,甚至延期承保。

7、糖尿病糖尿病是一种典型的“富贵病”,只要一经诊断,保险公司就不可能承保他的重疾险了;有血糖代谢异常而没发展到糖尿病的情况可酌情加费承保。

8、吸烟国内还没有区别吸烟者与非吸烟者来投保,但在核保时会参考其他体检指标加以区别。

投保时若不如实告知,一旦出事是不予理赔的。

9、酗酒保险公司一般把它列入除外责任。

即被保险人因酗酒导致的身故,保险公司不会给付保险金。

相关阅读:1.2015年最新保险公司排名_历年中国保险公司名/zt/baoxiangongsipaiming/2.缴费基数【是什么_怎么算_如何确定】/zt/jiaofeijishu/3.退休金如何计算_养老退休金如何计算-沃保保险网/zt/tuixiujinruhejisuan/4.医保卡挂失【电话_方法_手续】/zt/yibaokaguashi/。

重疾险健康核保指南

是——是否为重度糜烂

是——拒保

否——承保

子宫内膜异位症(巧克力囊肿)——承保

子宫肌瘤

是否已切除明确病理为良性

是——承保

否——是否存在2年以上无临床症状,体积小

是——承保

否——延期

宫颈上皮内瘤样病变——拒保

卵巢囊肿——承保

子宫内膜息肉

是否获得组织学检查结果明确良性

是——承保

否——延期

子宫肥大——承保

是——承保

否——拒保

预激综合征

是否有房颤史

是——拒保

否——承保

室内传导阻滞

是否诊断为不完全性右束支传导阻滞

是——承保

否——拒保

血管疾病

川崎病——拒保

主动脉疾病——拒保

动脉瘤、动脉栓塞——拒保

静脉曲张或静脉栓塞——承保

炎性心脏疾病

心内膜炎——拒保

心肌炎

是否完全恢复已满1年且无并发症

是——承保

否——拒保

心包炎

是否完全恢复已满2年且无并发症

是——承保

否——拒保

风湿性心脏病——拒保

心电图异常

电轴左偏或右偏——承保

长QT间期——拒保

ST变化或T波异常

男性——拒保

女性

不满45周岁——承保

45周岁以上——拒保

异常Q波——拒保

先天性心脏病

是否10岁前手术且术后3年复查心彩超正常

是——承保

否——拒保

心肌病——拒保

是——承保

否——拒保

慢性肾小球肾炎——拒保

肾病综合征——拒保

肾积水

是否为既往病史,且无其他肾脏损伤

是——承保

否——拒保

肾结石

乙肝人群投保指南(肝功能异常加费承保案例)

乙肝人群投保指南(肝功能异常加费承保案例)在中国,乙肝是个很庞大的人群,光是乙肝病毒携带者就有近万人。

并不是所有的乙肝都和肝癌有着密切关系,比如乙肝病毒携带其实就是一种很温和的并存,只要肝功能控制好,无须服药和治疗,和正常人的生活一样。

但是,如果是大三阳说明患者体内的乙肝病毒DNA复制率高,有比较强的传染性。

这个阶段就需要定期复查肝功能,密切关注各项指标异常。

如何判定自己感染了乙肝,最准确的办法就是看乙肝五项检测。

如果只是①乙肝表面抗原阳性,其他指标均正常,肝功能也正常,就是我们常说的单纯乙肝病毒携带。

如果①乙肝表面抗原、④乙肝e抗体、⑤乙肝核心抗体,这三个指标为阳性,其他为阴性,即我们平时说的小三阳。

如果把④乙肝e抗体换成③乙肝e抗原,就是大三阳。

乙肝可以购买保险吗?答案是可以的。

按照病情的严重程度可以排序为:乙肝病毒携带 < 小三阳 < 大三阳 < 慢性肝炎按照购买险种的难易程度可以排序为:意外险 < 寿险 < 重疾险 < 医疗险意外险一般都不会询问健康告知内容,这里我们详细讲解一下重疾险,医疗险和定期寿险的健康告知。

重疾险需要提交的核保资料有•乙肝两对半:就是确定乙肝携带还是大小三阳的化验报告。

•肝功能:主要是指胆红素,转氨酶之类的指标。

•肝B超:大部分乙肝患者被拒保都是因为肝功能异常,肝B超轻微异常不必过于担心。

•HBV-DNA定量:其实就是病毒数量检测,指标可衡量病毒传染活跃度。

•AFP:就是甲胎蛋白,肝癌标志物。

①单纯乙肝病毒携带1.单纯的乙肝病毒携带者(乙肝表面抗原阳性),肝功能和B超无异常,大多数的重疾险都可以标准体承保。

2.乙肝病毒携带、乙肝DNA检查正常,但肝功能指标有异常。

只要满足肝功能指标未超过正常值上限的1.5倍,腹部超声提示没有中度、重度脂肪肝、病毒性肝炎、酒精性脂肪肝、肝硬化,就可以标准体承保。

乙肝病毒携带/小三阳产品速配表②小三阳1.满足肝功能正常(或者未超过正常值上限的1.5倍),乙肝DNA阴性,腹部超声正常,可以标准体承保。

重疾核保规则

重疾核保规则⼀、概述重疾核保规则是针对重⼤疾病保险的核保流程和标准所制定的规范。

重⼤疾病保险作为健康保险的⼀种,旨在为被保险⼈提供针对严重疾病的保障。

重疾核保的⽬的在于评估被保险⼈的健康状况是否符合保险公司的承保要求,以合理控制⻛险。

本⽂将对重疾核保规则进⾏详细阐述,以期帮助消费者和保险公司更好地理解和执⾏相关规定。

⼆、核保流程1.健康告知:被保险⼈需如实填写健康告知表,提供个⼈健康状况、家族病史等信息,以便保险公司评估⻛险。

2.体检要求:根据被保险⼈的年龄、性别、吸烟习惯等因素,保险公司可能要求被保险⼈进⾏体检。

体检项⽬包括常规检查、⼼电图、⾎液检测等。

3.核保评估:保险公司根据被保险⼈的健康告知、体检结果以及其他相关资料,进⾏⻛险评估。

核保⼈员会综合考虑被保险⼈的健康状况、病史、家族遗传等因素,作出是否承保的决定。

4.核保结论:保险公司根据核保评估结果,向被保险⼈提供相应的核保结论,如标准承保、加价承保、延期承保或拒保。

三、核保标准1.疾病定义:重疾核保规则中规定了各类重⼤疾病的定义和理赔标准,以确保保险产品的合理性和公平性。

被保险⼈所患疾病需符合保险合同中列明的疾病定义,保险公司才会承担相应的保险责任。

2.健康状况评估:核保⼈员会根据被保险⼈的体检结果和健康告知内容,对被保险⼈的健康状况进⾏评估。

对于患有特定疾病或存在特定健康状况的被保险⼈,保险公司可能会要求其进⾏进⼀步的检查或提供更多资料,以确定是否符合承保条件。

3.⻛险分类:保险公司会将被保险⼈的⻛险等级进⾏分类,根据⻛险等级的不同,采取不同的核保政策和定价标准。

⼀般来说,低⻛险被保险⼈可获得更为优惠的保险费率,⽽⾼⻛险被保险⼈则可能需要加价承保或被延期承保甚⾄拒保。

4.家族遗传因素:核保规则中通常会考虑家族遗传因素对被保险⼈健康状况的影响。

对于具有家族遗传病史的被保险⼈,保险公司可能会要求其提供更多资料或进⾏更深⼊的评估。

5.⽣活习惯评估:被保险⼈的⽣活习惯也是核保⼈员关注的重点,如吸烟习惯、饮酒习惯等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

肝病的相关核保

1.肝炎

a.甲肝:完全康复且肝酶水平正常》6个月时,标体承保。

b.乙肝:诊断标准:二对半检测

GPT(<40U/L)、GOT(<40U/L)水平超过正常水平2-3倍时评点增加1倍;

如果GGT(正常11U/L<男<50 U/L、7U/L<女<32 U/L)水平增加1.5-2.5倍,EM评点增加25- 50;如果GGT水平增加2.5-4.5倍,EM评点增加75-125。

c.丙肝:输血病史的人加做HCV的检查

丙肝评点:各险种均拒保。

注释:因丙型肝炎几乎没有自发缓解。

慢性感染是很常见的(80%以上的病例),通常最终进展为慢性(持续六个月以上)肝炎。

这些病例中的10-20%会进展为肝硬化和肝细胞癌(HCC)。

从原发感染发展成为肝硬化和/或肝癌的时间平均为30年左右。

d. 戍肝:评点同甲肝

注释:告知慢性肝炎体检时应加做GGT(r-谷胺酰转肽酶)、AFP(甲胎蛋白)。

2.脂肪肝

a.肝脏内正常脂肪含量5%,肝细胞内脂肪含量增多可形成脂肪肝,早期脂肪肝多为可逆性改变,长期、严重的脂肪肝可导致肝硬化。

b.脂肪肝评点:轻度脂肪肝可不评点,一般状况可从25/30起评;

中度非酒精中毒所致脂肪肝且肝功正常或轻度异常:寿:0-50;重:50

肝功中度或重度异常:各险种拒保。

3.肝囊肿

a.定义:良性病变,先天性或组织器官退行性变所致,可为多发,也可单发,右叶发生率高于左叶,合并感染时可形成为肝脓肿。

b.评点:一般情况下可考虑标体承保,当B超示直径》4cm以上时考虑延期处理。

4.多囊肝

a.定义:先天性病变,并有明显的家庭倾向。

b.评点:各险种拒保。

5.肝血管瘤

a.定义:常见的良性肿瘤,由血管畸形所致,生长缓慢或长期观察无明显变化。

b.评点:B超示直径》4cm时考虑延期处理。