财报习题

第六章习题答案(财务管理).docx

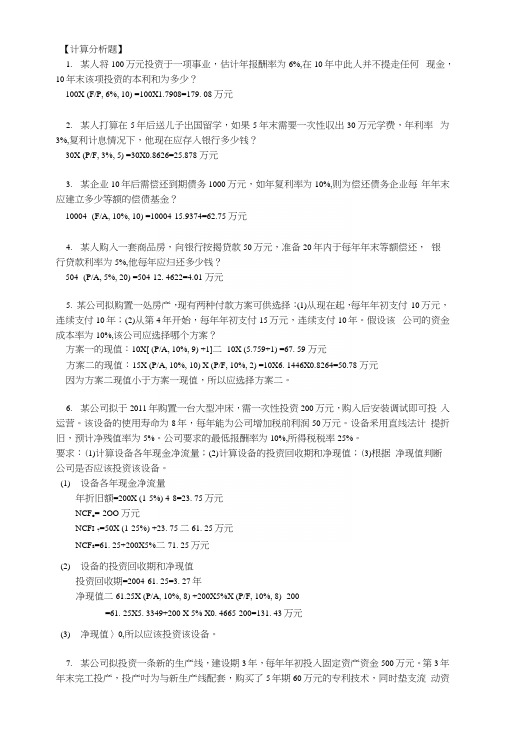

【计算分析题】1.某人将100万元投资于一项事业,估计年报酬率为6%,在10年中此人并不提走任何现金,10年末该项投资的本利和为多少?100X (F/P, 6%, 10) =100X1.7908=179. 08 万元2.某人打算在5年后送儿子出国留学,如果5年末需要一次性収出30万元学费,年利率为3%,复利计息情况下,他现在应存入银行多少钱?30X (P/F, 3%, 5) =30X0.8626=25.878 万元3.某企业10年后需偿还到期债务1000万元,如年复利率为10%,则为偿还债务企业每年年末应建立多少等额的偿债基金?10004- (F/A, 10%, 10) =10004-15.9374=62.75 万元4.某人购入一套商品房,向银行按揭贷款50万元,准备20年内于每年年末等额偿还,银行贷款利率为5%,他每年应归还多少钱?504- (P/A, 5%, 20) =504-12. 4622=4.01 万元5.某公司拟购置一处房产,现有两种付款方案可供选择:(1)从现在起,每年年初支付10万元,连续支付10年;(2)从第4年开始,每年年初支付15万元,连续支付10年。

假设该公司的资金成本率为10%,该公司应选择哪个方案?方案一的现值:10X[ (P/A, 10%, 9) +1]二10X (5.759+1) =67. 59 万元方案二的现值:15X (P/A, 10%, 10) X (P/F, 10%, 2) =10X6. 1446X0.8264=50.78 万元因为方案二现值小于方案一现值,所以应选择方案二。

6.某公司拟于2011年购置一台大型冲床,需一次性投资200万元,购入后安装调试即可投入运营。

该设备的使用寿命为8年,每年能为公司增加税前利润50万元。

设备釆用直线法计提折旧,预计净残值率为5%。

公司要求的最低报酬率为10%,所得税税率25%。

要求:(1)计算设备各年现金净流量;(2)计算设备的投资回收期和净现值;(3)根据净现值判断公司是否应该投资该设备。

货币金融学习题(殷孟波版)―西南财经大学 甄选范文

货币金融学习题(殷孟波版)―西南财经大学(优选.) 第二章货币与货币制度习题练习(一)单项选择题1.实物货币是指()A.没有内在价值的货币 B. 不能分割的货币 C. 专指贵金属货币 D. 作为货币价值与普通商品价值相等的价值攝媧矯驊髖華壳鈔稟军动轢脐鹩齠冊垫读餑恹撻挣鹄領嘜洶赓嚶硕优鲨賧贲聂贡铟脉缝稣蔭熱災絷蓝艤黲閱筆珏軋。

2.货币作为价值尺度所要解决的是()A. 实现商品的交换B. 表现特定商品的价值C. 在商品之间进行价值比较的难题D. 使人们不必对商品进行比较3.商品流通与物物交换的区别在于()A. 前者包括许多商品的交换,而后者只包括两种商品B. 前者是指以货币为媒介的商品交换的总体,后者则是指包括两种商品C. 前者是指以货币为媒介的商品交换的总体,后者则是不以某种商品为媒介的各种商品之间的交换呜躡对赞馅壘档剀损詬扫篱肤圍摜綏惻鮒飴飫蔞锭崗頦傘銬鋨缕駐騮謫邐琺闩绯蛺篳闞齙與搂颈慮蹰縐摊鰈谤贞让。

D.前者是指不以货币为媒介的商品交换的总体,后者则是没有货币的两种商品之间的交换4.劣币是指实际价值()的货币。

A. 等于零B. 等于名义价值C. 高于名义价值D. 低于名义价值5.本位货币是()A. 是一个国家货币制度规定的标准货币B. 本国货币当局发行的货币C. 以黄金为基础的货币D. 可以与黄金兑换的货币6.典型的金银复本位制是()A. 金银比价由政府和市场共同决定的金银两本位制B. 金银的比价由市场决定的金银两本位制C. 金银的比价由政府规定的金银两本位制D. 金银比价由银行规定的金银两本位制7.跛行本位制是指()A. 银币的铸造受到控制的金银两本位制B. 金币的铸造受到控制的金银两本位制C. 以金币为本位货币的金银复本位制D. 以银币为本位货币的金银复本位制8.纸币本位制是以()的货币制度。

A. 银行券为本位货币B. 可以自由兑换黄金的本位货币C. 信用货币为本位货币D. 纸币为本位货币9.典型的金本位制是()A. 金块本位制B. 金汇兑本位制C. 虚金本位制D. 金币本位制鑽驰滩缽争謄詔帼赃誚萦煩鍋轂锬嫒灘岭莳擞錢呙牺峴鎔宪纵骇跸钥瘡齿佇驟硗阉殁匦箏飪騾慟逕偻費赵铋靚鬮牘。

新闻概括练习题

新闻概括练习题新闻概括练习题新闻是我们获取信息的重要途径之一。

每天,我们都会接触到大量的新闻,涵盖各个领域的内容。

而对这些新闻进行概括是一项重要的技能,它可以帮助我们更好地理解新闻的核心内容,提高我们的信息处理能力。

下面,我们将通过一些练习题来锻炼我们的新闻概括能力。

练习题一:美国科技巨头发布最新财报,利润创新高近日,美国科技巨头发布了最新的财报,显示其利润再创新高。

这些科技公司包括苹果、亚马逊、Facebook等。

根据财报数据,这些公司在过去的季度中实现了巨额利润,其中苹果公司的利润增长最为显著,达到了XX亿美元。

练习题二:全球最大的太阳能发电站在中国投入运营中国最大的太阳能发电站日前正式投入运营。

该发电站位于中国西部的一个沙漠地区,占地面积达到了XX平方公里。

据报道,该发电站的装机容量达到了X 万千瓦,预计每年可发电X亿度,相当于减少了X万吨的二氧化碳排放。

练习题三:全球气候变暖引发极端天气事件频发近年来,全球气候变暖现象日益严重,引发了一系列的极端天气事件。

据统计,过去十年中,全球各地出现了频繁的极端天气,包括暴雨、干旱、飓风等。

这些极端天气事件给人们的生活和环境带来了巨大的影响,也引发了人们对气候变化的关注。

练习题四:新冠疫苗研发取得重要突破全球范围内的新冠疫情已经持续了一段时间,但近日,一项重要的研究取得了突破性进展。

科学家们成功研发出了一种新的疫苗,该疫苗在动物试验中表现出了良好的效果。

据研究人员介绍,该疫苗能够有效预防新冠病毒感染,为控制疫情提供了新的希望。

练习题五:全球经济复苏态势良好尽管新冠疫情给全球经济带来了巨大的冲击,但近期数据显示,全球经济复苏的态势良好。

各国经济逐渐恢复,国内生产总值增长率稳步上升。

同时,国际贸易也呈现出回暖的趋势,为全球经济复苏注入了动力。

以上是几道新闻概括练习题,通过概括这些新闻,我们可以更好地了解当前的社会热点和重要事件。

新闻概括是一项重要的信息处理技能,它不仅可以帮助我们快速获取信息,还可以提高我们的综合分析能力。

会计基础第19章--习题

第十九章收入、费用、成本和利润习题1.按照我国会计准则的规定,下列各项中不应确认为收入的是()。

A.销售商品收入B.销售原材料收入C.提供劳务收入D.出售固定资产的收入2.已经确认收入的销售商品发生销售折让的时候应该()OA.计入当期的财务费用B.冲减主营业务收入C.计入营业外支出D.计入其他业务支出3.下列各项属于工业企业主营业务收入的是()OA.出租固定资产取得的收入B.出售固定资产取得的收入C.转让无形资产使用权的使用费收入D.销售商品收入4.某企业2008年12月份发生下列支出:(1)年初支付本年度报刊费1 200元,本月摊销100元,(2)支付下年度水电费2 000元;(3)支付本月办公费800元,则本月费用为()元。

A.1 200B.3 900C.3 800D.900 5•下列项目中不通过“营业外收入”核算的是()。

A.结转无法支付的应付账款C.销售原材料取得的收入D.处理固定资产净收益 6.甲企业销售A产品每件500元,若客户购买100件(含100件)以上可得到10%的商业折扣。

乙公司于2008年7月10日向甲企业购买A产品200件,款项尚未支付。

按规定现金折扣条件为2/10, 1/20, n/30o (假定不考虑增值税)。

企业于7月18日收到该笔款项时, 应给予客户的现金折扣的金额为()元。

A.900B.1800C.1170D.0 7•下列各项中,应计入管理费用的是()。

A.筹建期间的开办费B.汇兑净损失C.生产车间管理人员工资D.专设销售机构的固定资产修理费&某企业2009年度利润总额为300万元,其中本年度国债利息收入20万元,已计入营业外支出的税收滞纳金7万元;企业所得税税率为25%。

假定不考虑其他因素,该企业2009年度所得税费用为()万元。

A.75B.71. 75D. 809•下列各项中应该计入“销售费用”中核算的是()OA.车间管理人员的工资B.工会经费C.短期借款利息D.10.某企业2010年主营业务收入为3 000万元,主营业务成本为1 650 万元,资产减值损失为150万元,公允价值变动收益为300万元,投资收益为420万元。

第五章(费用)第六章(利润)练习题

第五章 费用 练习题【例题1 •单选题】下列各项中,应计入其他业务成本的是(A. 库存商品盘亏净损失B. 经营租出固定资产折旧解析】库存商品盘亏净损失,属于一般经营损失的部分,计入管理费用,非正常损失的部分计入 【例题2•多选题】企业销售商品交纳的下列各项税费,记入“营业税金及附加”科目A.消费税 B .增值税C .教育费附加D .城市维护建设税【解析】选项B 不通过“营业税金及附加”科目核算。

【例题3•多选题】企业交纳的下列各种税金中,可能通过“营业税金及附加”科目核算的有()【解析】选项A 增值税销项税额不影响损益,与营业税金及附加无关;选项 D 支付印花税应【例题4•单选题】下列各项中,不应计入销售费用的是( A. 已售商品预计保修费用 B. 为推广新产品而发生的广告费用 C. 随同商品出售且单独计价的包装物成本【解析】选项C 随同商品出售且单独计价的包装物成本应该计入到其他业务成本。

【例题5 •多选题】下列 各项中,应计入销售费用的有( A. 销售商品发生的商业折扣B. 采用一次摊销法结转首次出借新包装物成本C. 结转出租包装物因不能使用而报废的残料价值解析】选项 A 销售商品发生的商业折扣在销售时即已发生,企业销售实现时,只要按扣除商业折扣后的净额确认销售收 入即可,不需作账务处理;结转出租包装物因不能使用而报废的残料价值,借记“原材料”科目,贷记“其他业务成本”科目。

【例题6•单选题】企业发生的下列费用中,应计入销售费用的是(答案】 A【解析】选项A 广告费应该计入销售费用核算,其他三项都应该计入管理费用中核算。

计入管理费用。

【例题7 •单选题】下列各项中,应计入管理费用的是(A. 筹建期间的开办费B. 预计产品质量保证损失C.生产车间管理人员工资D.专设销售机构的固定资产修理费 答案】 A答案】 BCD【解析】选项B 应该计入在建工程;选项 C 应该计入其他业务成本;选项 D 应该计入到销售费用。

财务管理章节练习题一.doc

第一章总论多项选择题与独资企业和合伙企业相比,公司制企业的特点有()。

A.以出资额为限,承担有限责任B.权益资金的转让比较困难C.存在着对公司收益重复纳税的缺点D.更容易筹集资金【正确答案】ACD【知识点】本题考核点是企业及其组织形式。

【答案解析】公司的所有者权益被划分为若干股权份额,每个份额可以单独转让,无须经过其他股东同意,公司制企业容易转让所有权。

企业财务管理目标理论单项选择题在某上市公司财务目标研讨会上,张经理主张“贯彻合作共赢的价值理念,做大企业的财富蛋糕”;李经理认为“既然企业的绩效按年度考核,财务冃标就应当集中体现当年利润指标”;王经理提岀“应将企业长期稳定的发展放在首位,以便创造更多的价值”。

赵经理提出“力争使公司股票价格提高,让社会对公司评价更高”上述观点是基于相关者利益最大化目标提出的是()。

A.张经理B.李经理C.王经理D.赵经理【正确答案】A【知识点】本题考核点是企业财务管理目标理论。

【答案解析】张经理主张“合作共赢的价值理念”,那么可以看出支持其观点的理论就是相关者利益最大化;李经理认为“财务目标就应当集屮体现当年利润指标”,那么说明支持其观点的理论就是利润最大化;王经理提出“应将企业长期稳定的发展放在首位,创造更多的价值”,那么支持其观点的理论就是企业价值最大化;赵经理提出“力争使公司股票价格提高”,那么支持其观点的理论就是股东财富最大化。

在下列各项中,能够反映上市公司股东财富最大化目标实现程度的最佳指标是()。

A.总资产报酬率B.净资产收益率C.每股市价D.每股收益【正确答案】C【知识点】本题考核点是企业财务管理目标理论。

【答案解析】股东财富最大化是指企业财务管理以实现股东财富最大为目的。

在上市公司,股东财富由其拥有的股票数量和股价两方面决定。

在股票数量一定吋,股价最大即是股东财富最大。

多项选择题下列各项企业财务管理目标屮能够同时考虑避免企业追求短期行为和风险因素的财务管理目标有()。

基础会计习题集及参考答案

第一章总论一、单项选择1.复式记账法逐步发展成为科学的会计记账方法是在()A. 13~15世纪B. 15~20世纪C.20世纪80年代D.18~19世纪2.会计的主要计量尺度是()A. 实物量度B. 劳动量度C. 货币量度D. 实物、劳动和货币三种量度3.会计的基本职能是()A. 预测和决策B. 分析和考核C. 核算和监督D. 控制和检查4.近代会计发展成为现代会计的重要标志是()的出现。

A. 管理会计B. 财务会计C. 成本会计D. 审计学5.会计作为独立的管理职能从生产职能分离出来,大概是在()A. 原始社会末期B. 古代会计时期C. 近代会计时期D. 现代会计时期6. ()既是管理的目标,也是会计的目标。

A.提高经济效益B.记账C.算账D.报账7.明确( )是组织会计核算工作的首要前提,因为它界定了会计活动的空间范围和会计人员的责权范围。

A.会计主体B.持续经营C.货币计量D.会计分期8.()是指在正常情况下,会计主体的生产经营活动按既定的经营方针和预定的经营目标会无限期地经营下去,在可预见的未来,不会停产倒闭。

A.会计主体B.持续经营C.货币计量D.会计分期9.我国会计准则规定,会计核算以人民币为记账本位币。

业务收支以外币为主的企业,也可以选定某种外币作为记账本位币,但编制的会计报表应当()来反映。

A. 任意外币B. 折算为某一特定外币C. 折算为人民币 E. 随意10.()是对会计信息最重要的质量要求。

A.可靠性B.相关性、可理解性、可比性C.实质重于形式D.重要性、谨慎性和及时性。

11.《企业会计准则—基本准则》规定企业应当以()为基础进行会计确认、计量和报告。

A.收付实现制B.权责发生制C. 现收现付制和应收应付制D. 任意12.复式记账是对每项经济业务,都要以相等的金额在()相关联的账户中进行记录的一种专门方法。

A.一个B.两个C. 两个或两个以上D. 多个13.()是会计核算工作的第一步。

中级财务会计各章作业练习题

《中级财务会计》各章作业练习题第一章总论一、单项选择题1、根据资产定义,下列事项中不属于资产特征的是()A。

资产是企业拥有或控制的经济资源B . 资产预期会给企业带来未来经济利益C。

资产是由企业过去交易或事项形成的D。

资产是投资者投入的2、下列对会计核算基本前提表述恰当的是()A。

持续经营和会计分期确定了会计核算的空间范围B。

一个会计主体必然是一个法律主体C。

货币计量为会计核算提供了必要的手段D. 会计主体确立了会计核算的时间范围3、企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用,所反映的是会计信息质量要求中的( )A. 重要性B. 实质重于形式C. 谨慎性D. 及时性4、确立会计核算空间范围所依据的会计核算基本前提是()A 。

会计主体 B. 会计分期C. 持续经营D. 货币计量5、会计信息质量要求中,要求企业前后期间提供相互可比的会计信息的是( )A . 可比性B。

明晰性C. 及时性D。

客观性6、下列各项对收入的描述正确的是()A . 在日常活动中形成的,会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入B. 销售商品收入、提供劳务收入和让渡资产使用权收入,包括企业代第三方收取的款项C。

销售商品收入、提供劳务收入和计入损益的利得D。

销售商品收入、直接计入所有者权益的利得和损失和让渡资产使用权收入7、下列项目中,能同时使资产和负债发生变化的是()A. 赊购商品B. 支付股票股利C. 接受捐赠D。

收回应收账款8、下列经济业务中,能引起公司股东权益总额变动的是()A。

盈余公积弥补亏损 B. 股东大会向投资者宣告分配现金股利C .向投资者分配股票股利 D. 用资本公积金转增股本9、企业将融资租入的固定资产作为自有固定资产管理,体现了会计信息质量要求中的()A。

可比性 B. 及时性C。

实质重于形式D。

谨慎性10、下列各项业务中,没有体现谨慎性质量要求的是()A. 对应收账款计提坏账准备B。

财务分析习题及答案

财务分析习题及答案一、财务分析概述财务分析是指通过对企业的财务数据进行采集、整理、分析和解释,以评估企业的财务状况、经营绩效和未来发展趋势的过程。

通过财务分析,可以匡助投资者、债权人、管理层等利益相关方了解企业的盈利能力、偿债能力、运营能力和成长能力,从而做出相应的决策。

二、1. 盈利能力分析问题:某公司在过去三年的净利润分别为100万、120万和150万,营业收入分别为500万、600万和700万,请计算该公司的净利润率、毛利率和营业利润率。

答案:净利润率 = 净利润 / 营业收入2022年净利润率 = 100万 / 500万 = 20%2022年净利润率 = 120万 / 600万 = 20%2022年净利润率 = 150万 / 700万 = 21.43%毛利率 = (营业收入 - 营业成本)/ 营业收入2022年毛利率 = (500万 - X)/ 500万2022年毛利率 = (600万 - X)/ 600万2022年毛利率 = (700万 - X)/ 700万营业利润率 = 营业利润 / 营业收入2022年营业利润率 = X / 500万2022年营业利润率 = X / 600万2022年营业利润率 = X / 700万2. 偿债能力分析问题:某公司在过去三年的总资产分别为1000万、1200万和1500万,总负债分别为500万、600万和700万,请计算该公司的资产负债率、流动比率和速动比率。

答案:资产负债率 = 总负债 / 总资产2022年资产负债率 = 500万 / 1000万 = 50%2022年资产负债率 = 600万 / 1200万 = 50%2022年资产负债率 = 700万 / 1500万 = 46.67%流动比率 = 流动资产 / 流动负债2022年流动比率 = X / 500万2022年流动比率 = X / 600万2022年流动比率 = X / 700万速动比率 = (流动资产 - 存货)/ 流动负债2022年速动比率 = (X - Y)/ 500万2022年速动比率 = (X - Y)/ 600万2022年速动比率 = (X - Y)/ 700万3. 运营能力分析问题:某公司在过去三年的营业收入分别为1000万、1200万和1500万,存货分别为300万、400万和500万,请计算该公司的存货周转率、应收账款周转率和对付账款周转率。

西方经济学习题汇总(全,有详尽答案)

第一章导论一、基本概念:1.资源的稀缺性2.机会成本3.生产可能性边界4.经济制度5.微观经济学和宏观经济学6.实证经济学和规范经济学二、选择题:1.经济学可以定义为( )。

…A 政府对市场的调控B 企业赚取利润的活动C 研究对稀缺资源诸多用途的最合理配置D 个人的生财之道2.资源的“稀缺”是指( )。

A 资源具有不可再生性B 相对于资源的需求而言,资源总是不足的C 资源必须保留给下一代D 世界上资源最终将消耗光3.经济物品是指( )。

A 物美价廉的物品B 稀缺的物品C 要用钱购买的物品D 有用且稀缺的物品4.一国生产可能性曲线以内的一点表示( )。

A 通货膨胀>B 失业或者说资源没有被充分利用C 该国可利用的资源减少以及技术水平降低D 一种生产品最适度水平5.生产可能性曲线说明的基本原理是( )。

A 一国资源总能被充分利用y物品生产才能增加x物品的B 假定所有经济资源能得到充分利用,则只有减少生产C 改进技术引起生产可能性曲线向内移动D 经济能力增长惟一决定于劳动力数量6.下列各项中哪一项会导致一国生产可能性曲线向外移动( )A 股价持续上升B 通货膨胀{C 技术进步或有用资源被开发D 消费品供给增加,资本物品供给减少7.社会在其生产可能性曲线上任意一点所回答的问题不是( )A 如何生产B 生产什么、生产多少C 为谁生产D 何时何地生产8.经济学研究的基本问题是( )。

A 怎样生产B 生产什么,生产多少C 为谁生产D 以上都包括9.政府征税和给家庭转移支付的最直接的影响是( )。

A 生产什么B 如何生产C 生产多少D 为谁生产10.下列命中哪一个不是实证经济学命题( )<A政府把贴现率降到%B今年国家失业率不超过10%C 男女应该同工同酬D 个人所得税是实行综合与分类相结合的个人所得税制11.某大学毕业生辞去年薪5万元的工作,取出10万元积蓄,自主创业,已知定期存款年利率为3%。

不考虑商业风险则该生按年计算的机会成本为( )。

计量经济学(第四版)习题参考答案

计量经济学(第四版)习题参考答案潘省初第一章 绪论1.1 一般说来,计量经济分析按照以下步骤进行:(1)陈述理论(或假说) (2)建立计量经济模型 (3)收集数据 (4)估计参数 (5)假设检验 (6)预测和政策分析1.2 我们在计量经济模型中列出了影响因变量的解释变量,但它(它们)仅是影响因变量的主要因素,还有很多对因变量有影响的因素,它们相对而言不那么重要,因而未被包括在模型中。

为了使模型更现实,我们有必要在模型中引进扰动项u 来代表所有影响因变量的其它因素,这些因素包括相对而言不重要因而未被引入模型的变量,以及纯粹的随机因素。

1.3时间序列数据是按时间周期(即按固定的时间间隔)收集的数据,如年度或季度的国民生产总值、就业、货币供给、财政赤字或某人一生中每年的收入都是时间序列的例子。

横截面数据是在同一时点收集的不同个体(如个人、公司、国家等)的数据。

如人口普查数据、世界各国2000年国民生产总值、全班学生计量经济学成绩等都是横截面数据的例子。

1.4 估计量是指一个公式或方法,它告诉人们怎样用手中样本所提供的信息去估计总体参数。

在一项应用中,依据估计量算出的一个具体的数值,称为估计值。

如Y 就是一个估计量,1nii YY n==∑。

现有一样本,共4个数,100,104,96,130,则根据这个样本的数据运用均值估计量得出的均值估计值为5.107413096104100=+++。

第二章 计量经济分析的统计学基础2.1 略,参考教材。

2.2 NSS x ==45=1.25用=0.05,N-1=15个自由度查表得005.0t =2.947,故99%置信限为 x S t X 005.0± =174±2.947×1.25=174±3.684也就是说,根据样本,我们有99%的把握说,北京男高中生的平均身高在170.316至177.684厘米之间。

2.3 原假设 120:0=μH备择假设 120:1≠μH 检验统计量()10/2510/25XX μσ-Z ====查表96.1025.0=Z 因为Z= 5 >96.1025.0=Z ,故拒绝原假设, 即 此样本不是取自一个均值为120元、标准差为10元的正态总体。

财务分析模拟习题(附答案)

财务分析模拟习题(附答案)1、资产负债率的标准值为 50% ,实际值为 60% ,其单项指数为A、120%B、1C、0.8333D、0.8答案:D2、流动资产和流动负债的比值被称为()。

A、速动比率B、营运比率C、流动比率D、资产负债比率答案:C3、企业收入从狭义上是指( ).A、主营业务收入B、营业外收入C、投资收入D、营业收入答案:D4、通过对财务报表各项目的规模、结构以及状态进行分析 ,还原企业所发生的经营活动和理财活动,并根据各项目自身特征和管理要求 ,结合企业具体自经营环境和经营战略 ,对各项目的质量进行评价,这种财务报表分析方法称为 ()。

A、结构分析法B、比率分析法C、比较分析法D、趋势分析法E、项目质量分析法答案:E5、()是反映盈利能力的核心指标。

A、净资产收益率B、总资产周转率C、股利发放率D、总资产报酬率答案:A6、利用会计报表提供的数据资料,将两期或多期连续的相同指标或比率进行定基对比和环比对比,得出它们的增减变动方向、数额和幅度,以揭示企业财务状况、经营成果和现金流量变化趋势的分析方法是:A、比较分析法B、结构分析法C、比率分析法D、趋势分析法答案:D7、一般情况下,企业财务状况比较稳定可靠的流动比率应保持在()A、1:1B、4:1C、2:1D、3:1答案:C8、营运资金是指()A、全部资金减全部负债B、流动资产减流动负债C、全部资产减流动负债D、流动资产减全部负债答案:B9、利用共同比资产负债表评价企业的财务状况属于()。

A、水平分析B、比率分析C、垂直分析D、趋势分析答案:C10、下列选项中 ,不能导致企业应收账款周转率下降的是()A、客户财务困难B、企业主营业务收入增加C、企业的信用政策过宽D、客户故意拖延答案:B11、若会计报表严重扭曲了被审计单位的财务状况、经营成果和现金流量情况 ,而且被审计单位拒绝进行调整注册会计师应对其出具 ()的审计报告。

A、保留意见B、不确定意见C、拒绝表示意见D、否定意见E、标准无保留意见答案:D12、我国约束上市公司信息披露的法规体系层次中不包括 ()。

会计学原理课后习题

第一章总论本章习题一、单项选择题1.会计的基本前提包括会计主体、( C )、会计期间和货币计量四个方面的内容。

A.实际成本B.经济核算C.持续经营D.会计准则2.会计的基本职能是(A )。

A.核算和监督B.预测和决策C.监督和分析D.反映和核算3.会计核算应以实际发生的交易或事项为依据,如实反映企业财务状况,体现了(C )原则。

A.实质重于形式B.明晰性C.客观性D.谨慎性4.计提坏账准备的做法体现了(B )。

A.相关性B.谨慎性C.重要性D.可比性5.企业的会计核算要求会计指标应当口径一致,体现了(A )原则。

A.相关性B.明晰性C.客观性D.可比性6.( B )是处理会计工作的规范,制定会计制度的依据,也是评价会计信息质量的标准。

A.会计法律法规B.企业会计准则C.金融企业会计制度D.小企业会计制度二、多项选择题1.工业企业的资金循环形态有(ABCD )。

A.货币资金B.流通资金C.生产资金D.储备资金E.成品资金F.商品资金2.会计的新职能包括(ABEF )。

A.控制B.分析C.核算D.检查E.预测F.决策3.下列各项属于会计核算专门方法的有(AC )。

A.登记账本B.成本计算C.复式记账D.预测决策E.财产清查F.监督检查4.下列各项属于会计信息质量要求的有(ABCDEF )。

A.客观性B.完整性C.重要性D.相关性E.连续性F.可比性5.下列各项可作为会计主体的有(ABD )。

A.集团公司B.独立核算的分公司C.非独立核算的车间D.独立核算的营业部6.我国已发布执行的企业会计制度有(AC )。

A.《企业会计制度》B.《金融企业会计制度》C.《小企业会计制度》D.《物流企业会计制度》三、判断题1.( F )会计核算的各种专门方法在会计核算过程中应单独运用,互不相干。

2.(T )会计主体应该是独立核算的经济实体。

3.(F)会计的基本职能是检查和监督。

4.(F)会计基本前提包括会计主体、货币计量、资料完整和经济效益。

GB 24001审核员考试练习题A

一、单选题1.下列哪一点与管理的内涵不符?(C)A管理是任何组织集体劳动所必需的活动B管理的对象是组织所拥有的各种规模资源C管理是一个为组织目标服务的有意识的行为过程,但与机制无关D管理的过程是由一系列相互关联、连续进行的活动构成2. 属于大气污染中二次污染物的是()。

CA二氧化硫B二氧化氮C自由基D颗粒物3.以下属于大气污染物中二次污染物的是(A)。

A臭氧B二氧化硫C一氧化碳D二氧化氮4.以下属于大气污染物中二次污染物的是(A )。

A二噁英B二氧化硫C一氧化碳D二氧化氮试题解析在焚烧处理过程中会产生各种形态的二次污染物,尤其是剧毒的二噁英。

5.实施既有建筑节能改造,应当符合民用建筑节能强制性标准,优先采用( A )等低成本改造措施。

A遮阳、改善通风B外墙保温和屋面保温C分户计量供热系统D照明设备6.COD指的是(B)。

A生化需氧量(BOD) B化学需氧量(COD) C悬浮物(SS) D蒸发残留物7.TSP是指( ) 。

DA 10微米以下粒径的飘尘B林格曼黑度C非烃类总有机碳D总悬浮颗粒物解析:林格曼是反映锅炉烟尘黑度(浓度)的一项指标。

TSP,即总悬浮微粒,又称总悬浮颗粒物。

指用最新标准大容量颗粒采集器在滤膜上收集到的颗粒物的总质量,有人为源和自然源之分,人为源主要是燃煤、燃油、工业生产过程等人为活动排放出来的;自然源主要有土壤、扬尘、沙尘经风力的作用输送到空气中而形成的。

8.以下不属于污泥脱水的方法是(D)。

A真空过滤法B离心法C自然干化法D催化转化法9.溶解氧在水体自净过程中是个重要参数,它可反映水体中( D)。

A耗氧指标B溶氧指标C有机物含量D耗氧和溶氧的平衡关系10.污水处理厂内设置调节池的目的是调节(B)。

A水温B水量和水质C酸碱性D水量11.贮存煤炭、煤矸石、煤渣、水泥、石灰、石膏、砂土等易产生扬尘的物料应当密闭;不能密闭的,应当设置(A)的严密围挡,并采取( A)措施防治扬尘污染。

公务员考试“资料分析”练习题附答案解析(永不过时)

公务员考试“资料分析”练习题附答案解析(永不过时)公务员考试之“资料分析”练习题附答案解析根据以下资料,回答1—5题。

截⾄2011年4⽉21⽇22时,沪深两市已有534家上市公司公布第⼀季度财报。

这534家公司实现营业总收⼊4572.78亿元,同⽐增长30.74%;实现净利润336.7亿元,同⽐增长30.52%。

不过,⼀季度销售收⼊和净利润环节⽐例有所下降,其中营业总收⼊环⽐下降12%,净利润环⽐下降25%,这534家公司2011年⼀季度存货6167.68亿元,较上年年末增长10%。

已公布⼀季报的创业板公司有71家,实现营业收⼊80.08亿元,同⽐增长73.60%;实现净利润13.16亿元,同⽐增长80%。

已公布⼀季报的中⼩企业板公司有202家,实现营业收⼊789.97亿元,同⽐增长36%;实现净利润73.25亿元,同⽐增长25%。

25家已公布⼀季报的房地产公司⼀季度实现营业收⼊193.68亿元,同⽐增长9%;实现净利润29.97亿元,同⽐增长31%;存货2892.18亿元,同⽐增长10%。

已公布⼀季报的6家钢铁板块公司⼀季度存货为322亿元,实现营业收⼊493.39亿元,同⽐略有降低,环⽐下降20%;实现净利润12.65亿元,同⽐增长62%,环⽐表现更好,这6家公司2010年四季度净亏损3.77亿元。

建筑机械类公司持续了之前的景⽓度,有4家公司公布⼀季报,实现营业总收⼊15.90亿元,同⽐增长39%;实现净利润1.18亿元,同⽐增长47.5%。

1.已公布⼀季报的534家公司,平均每家在2010年第四季度实现营业收⼊约多少亿元?A.0.63B.7.54C.8.56D.9.732.这534家公司中,平均每家中⼩企业板公司在2011年第⼀季度的净利润约是企业板公司的( )A.2倍B.3倍C.4倍D.5倍3.已公布2011⼀季报的房地产公司中,平均每家公司的存货⽐上年同期增长了约多少亿元?A.5B.11C.51D.1054.已经公布⼀季报的钢铁板块公司2010年第四季度的净利率(净利润⽐营业收⼊)约为( )A.2.57%B.1.80%C.–0.96%D.–0.61%5.关于这534家公司在2011年第⼀季度营业状况的描述与资料相符的是( )A.所有公司净利润之和⽐2010年第四季度有所上升B.超过1/4的净利润来⾃中下企业板公司C.平均每家钢铁板块公司的存货⾼于534家公司的平均⽔平D.平均每家建筑机械类公司的营业收⼊⾼于534家公司的平均⽔平1.答案 D 【解析】本题考核基期量的计算。

市场调查课后练习题(全部)(1) (1)

市场调查课后练习题【知识点1】一、判断题1、做一次市场调查不容易,需要花费大量的时间和费用,因此每开展一次市场调查必须将所有的问题调查清楚,为领导决策提供全面的信息。

()答案:×2、市场调查是制定具体营销决策的重要环节和前提,企业的每一项决策都必须先进行科学的市场调查,并根据调查结果来决策。

()答案:×3、市场调查是一个系统的过程,包括对相关资料进行的计划、收集、记录、整理、分析、研究和报告等活动。

()答案:√二、选择题1、关于市场调查的目的,下面答案哪项表述最到位()A.把握市场发展动态B.收集市场信息C.为市场预测提供基础性的数据D. 为决策部门制定更加有效的营销战略和策略提供基础性的数据和资料答案:D2、市场调查是营销人员与消费者、客户或公众之间信息沟通的桥梁,其作用主要体现在哪些几个方面()A.为企业经营决策提供依据。

B.有利于企业发现市场营销机会。

C.有利于提高企业的市场竞争能力D.有利于帮助企业解决经营决策问题答案:ABCD三、分析问答题有人说:“企业成也市场调研,败也市场调研”,为什么?一、判断题1、一次性调查,是指市场调查的结果一般只能为某次企业决策服务,只能使用一次的调查。

()答案:×2、探索性调查不如正式调查严密、科学,一般不需要制订详细的调查方案或调查问卷。

()答案:×二、选择题1、如果要找出影响事物变化的关键因素,如预期价格、包装及广告、促销等对销售额哪个因素起主导作用;为什么增加广告开支,销量会上升等,一般采用的调查是()A. 探索性调查B. 描述性调查C. 因果性调查D. 预测性调查答案:C2、其目的在于获得某一经济现象发展变化过程及其结果的连续的信息资料,掌握这一经济现象发展变化的规律和趋势的市场调查是()A. 一次性调查B. 定期性调查C. 经常性调查D. 长期调查答案:C3、在市场情况不十分明晰,不能肯定问题或范围不明确时,为了找出问题的症结,进一步深入明确调查的具体内容和重点,一般进行()A. 探索性调查B. 描述性调查C. 因果性调查D. 预测性调查答案:A4、可口可乐公司通过市场调查发现人们在每杯水中平均放2.3块冰,每年看到69个该公司的商业广告,喜欢售点饮料机放出的饮料温度是35度等,这些解决“是什么”的问题的市场调查是()A. 探索性调查B. 描述性调查C. 因果性调查D. 预测性调查答案:B5、其目的在于掌握未来市场的发展趋势,主要解决“会怎么样”的问题的市场调查是()。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财务报表分析期末复习综合练习一、单项选择(每题1分,答案唯一)1.企业收益的主要来源是()。

A经营活动B投资活动C筹资活动D投资收益2.下列项目中属于长期债权的是()。

A短期贷款B融资租赁C商业信用D短期债券3.资产负债表的附表是()。

A利润分配表 B分部报表C财务报表附注D应交增值税明细表4.在计算总资产周转率时使用的收入指标是()。

A主营业务收入B其他业务收入C投资收入D补贴收入5.我国会计规范体系的最高层次是()。

A企业会计制度B企业会计准则C会计法 D会计基础工作规范6Y公司X年年末资产总额为1650000元负债总额为1023000元计算产权比率为()。

A0.62 B0.61C0.38D1.63 7.当法定盈余公积达到注册资本的()时,可以不再计提。

A5% B10%C25%D50%8.下列各项中,()不是影响固定资产净值升降的直接因素。

A固定资产净残值B固定资产折旧方法C折旧年限的变动D固定资产减值准备的计提9.企业的应收账款周转天数90天,存货周转天数180天,则简化计算营业周期为()天。

A90B180C270D360 10.可用于偿还流动负债的流动资产指()A存出投资款 B回收期在一年以上的应收款项C现金D存出银行汇票存款11.酸性测试比率,实际上就是()。

A流动比率B现金比率C保守速动比率D速动比率12.某公司去年实现利润8000万元,预计今年产销量能增长2.5%,如果经营杠杆系数为2,则今年可望实现营业利润额()万元。

A8000 B8400 C8800 D1000013.现金类资产是指货币资金和()。

A存货B短期投资净额C应收票据D一年内到期的和藏起债权投资14.企业()时,可以增加流动资产的实际变现能力。

A取得应收票据贴现款B为其他单位提供债务担保C拥有较多的长期资产D有可动用的银行贷款指标15.()指标是评价上市公司获利能力的基本核心指标A每股收益B净资产收益率C每股市价D每股净资产16.减少企业流动资产变现能力的因素是()。

A取得商业承兑汇票B未决诉讼、仲裁形成的或有负债C有可动用的银行贷款指标D长期投资到期收回17.企业的长期偿债能力主要取决于()。

A资产的短期流动性B获利能力C资产的多少D债务的多少18.某企业2001实现的净利润为3275万元本期计提的资产减值准备890万元提取的固定资产折旧1368万元,财务费用146万元存货增加467万元则经营活动产生的净现金流量是()万元。

A3275B5212 C5679 D6146 19.可以分析评价长期偿债能力的指标是()。

A存货周转率B流动比率C保守速动比率D固定支出偿付倍数20.理想的有形净值债务率应维持在()的比例。

A3:1 B2:1C1:1 D0.5:121.当销售利润率一定时,投资报酬率的高低直接取决于()。

A销售收入的多少B营业利润的高低C投资收益的大小D资产周转率的快慢22.资本结构具体是指企业的()的构成和比例关系。

A长期投资与长期负债B长期债权投资与流动负债C长期应付款与固定资产D递延资产与应付帐款23.某企业的流动资产为23万元,长期资产为330万元,流动负债为65万元,长期负债83万元,则资产负债率为()。

A20% B24% C35% D42%24.甲公司报表所示:2000年末无形资产净值为24万元,负债总额为1478万元,所有者权益总额为2490万元。

计算有形净值债务率为()。

A55.4%B59.35%C59.93%D60.32%25.不会分散原有股东的控制权的筹资方式是()。

A吸收权益投资B发行长期债券C接受固定资产捐赠D取得经营利润26.正常情况下,如果同期银行存款利率为4%,那么,市盈率应为()。

A25 B30 C40 D5027.乙公司某年末资产总额为1980万元负债总额为1051.2万元计算产权比率为()。

A1.16 B0.54C0.46D0.86 28.利息费用是指本期发生的全部应付利息,不仅包括计入财务费用的利息费用,还应包括()。

A汇兑损溢B购建固定资产发行债券的当年利息C固定资产投入使用后的应付债券利息D银行存款利息收入29.丙公司下一年度的净资产收益率目标为16%,资产负债率调整为45.5%,则其资产净利率应达到()%。

A7.28 B8.72 C16 D2030.资产运用效率,是指资产利用的有效性和()。

A完整性B充分性C真实性D流动性31.丁公司2001年的主营业务收入为60111万元其年初资产总额为6810万元年末资产总额为8600万元,该公司总资产周转率及周转天数分别为()。

A8.83次,40.77天 B6.99次51.5 天C8.83次51.5 天D7.8次46.15天32.某公司2001年净利润为83519万元,本年计提的固定资产折旧12764万元,无形资产摊销5万元,待摊费用增加90万元,则本年产生的净现金流量是()万元。

A83519B96198 C96288D9637833.从严格意义上说,计算应收账款周转率时应使用的收入指标是()。

A主营业务收入B赊销净额C销售收入D营业利润34.酸性测试比率,实际上就是()。

A流动比率B保守速动比率C速动比率D现金比率35.资产利用的有效性需要用()来衡量。

A利润B收入C成本D费用36.企业进行长期投资的根本目的,是为了()。

A控制子公司的生产经营B取得投资收益C获取股利D取得直接收益37.某公司2000年实现利润情况如下:主营业务利润4800万元,其他业务利润87万元,资产减值准备69万元,营业费用420万元,管理费用522万元,主营业务收入实现7200万元,则营业利润率是()。

A51.42%B53.83% C66.67% D67.88%38.应收帐款的形成与()有关。

A全部销售收入B现金销售收入C赊销收入D分期收款销售39.当销售利润率一定时,投资报酬率的高低直接取决于()。

A销售收入的多少 B营业利润的高低C投资收益的大小D资产周转率的快慢40.销售毛利率+()=1。

A变动成本率B销售成本率C成本费用率D销售利润率41.销售毛利率指标具有明显的行业特点。

一般说来,()毛利率水平比较低。

A重工业企业 B轻工业企业C商品零售行业D服务行业42.某产品的销售单价是18元单位成本是12元,本月实现销售25000件,则本月实现的毛利额为()。

A300000 B450000 C750000 D15000043.某公司的有关资料为:股东权益总额8000万元,其中优先股权益340万元,全部股票数是620万股,其中优先股股数170万股。

计算的每股净资产是()。

A12.58 B12.34 C17.75 D17.0244.已知企业上年营业利润为2000万元,实现销售甲产品40万件,本年实现销售该产品46万件,实现营业利润2340万元,则可以计算出经营杠杆系数为()。

A1.17 B1.15 C1.13 D0.9845.已知本年实现的主营业务收入是2000万元,销售数量200万件,单位变动成本6元,固定成本总额为600万元,则本年的营业利润为()万元。

A2000 B1400 C800 D20046.某公司去年实现利润800万元,预计今年产销量能增长6%,如果经营杠杆系数为2.5,则今年可望实现营业利润额()万元。

A848 B920 C1000 D120047.企业实现销售收入3800万元净利润480万元资产周转率为2则净资产收益率为()%。

A12.6B6.3 C25D10 48.在财务报表分析中,投资人是指()。

A社会公众B金融机构C优先股东D普通股东49.投资报酬分析的最主要分析主体是()。

A短期债权人B长期债权人C上级主管部门 D企业所有者50.要想取得财务杠杆效应,资本利润率与借款利息率应满足()关系。

A资本利润率大于借款利息率B资本利润率小于借款利息率C资本利润率等于借款利息率D两者毫无关系51()指标是评价上市公司获利能力的基本和核心指标A每股市价B每股净资产C每股收益D净资产收益率52.当企业因认股权证持有者行使认股权利,而增发的股票不超过现有流通在外的普通股的(),则该企业仍属于简单资本结构。

A10%B20%C25%D50%53.假设某公司普通股2000年的平均市场价格为17.8元,其中年初价格为16.5元,年末价格为18.2元,当年宣布的每股股利为0.25元。

则该公司的股票获利率是()%。

A25 B0.08 C10.46 D1.754.正常情况下,如果同期银行存款利率为4%,那么,市盈率应为()。

A20 B25 C40 D5055.某公司的有关资料为:股东权益总额8000万元,其中优先股权益340万元,全部股票数是620万股,其中优先股股数170万股。

计算的每股净资产是()。

A12.58 B12.34 C17.75 D17.0256.企业为股东创造财富的主要手段是增加()。

A自由现金流量B净利润C净现金流量D营业收入57.企业管理者将其持有的现金投资于“现金等价物”项目,其目的在于()。

A控制其他企业B利用暂时闲置资金赚取超过持有现金收益C谋求高于利息流入的风险报酬D企业长期规划58.()不属于企业投资活动。

A处理设备B长期股权卖出C长期债权购入D预期三个月内短期证券买卖59会计报表反映财务状况变动的报表是()。

A现金流量表B资产负债表C利润表D股东权益变动表60.流动资产和流动负债的比值被称为()。

A资产负债比率B速动比率C营运比D流动比率61.()产生的现金流量最能反映企业获取现金的能力。

A经营活动B投资活动C筹资活动D以上各项62.确定现金流量的计价基础是()。

A权责发生制B应收应付制C收入费用配比制D收付实现制63.当现金流量适合比率()时,表明企业经营活动所形成的现金流量恰好能够满足企业日常基本需要。

A大于1 B小于1 C等于1 D接近164.按照我国《公司法》规定,我国公司不得发行优先股,所以股东净收益与()没有区别。

A所有者权益B未分配利润C净利润D本年利润65.能够反映公司经济利润最正确和最准确的度量指标是()。

A基本的经济增加值B特殊的经济增加值C真实的经济增加值D披露的经济增加值66.通货膨胀环境下,一般采用()能够较为精确的计量收益。

A个别计价法B加权平均法C先进先出法D后进先出法67.能够反映企业发展能力的指标是()。

A总资产周转率B资本积累率C已获利息倍数D资产负债率68.()可以用来反映企业的财务效益。

A资本积累率B已获利息倍数C资产负债率D总资产报酬率70.已知总资产净利率行业平均值为12%,标准评分为20分;行业最高比率为18%,最高得分为25分,则每分的财务比率差额为()。

A1% B1.2%C1.5% D6%二、多项选择(每题2分,正确答案为2-5个)1.财务报表分析具有广泛的用途,一般包括()。