2014年布局重磅新药公司(转载)

2014年1.1类新药申报汇总

2014/7/2

2014/7/2 2014/7/2

抗病毒核苷类似物

2014/7/2 2014/6/13

Gp IIb/IIIa受体拮抗剂,能够阻止血小板聚集, 该靶点已上市的药物有阿昔单抗、依替巴肽、替罗

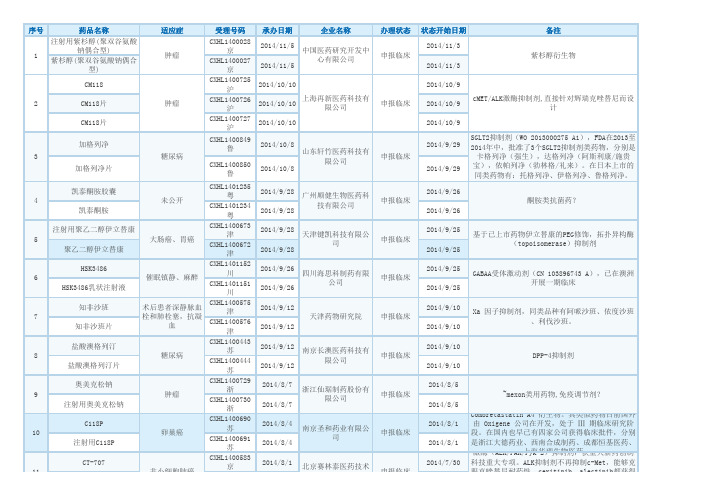

20 注射用HYC11395

SHR6390

21

SHR6390片

SHR6390片

22

治疗乳腺癌。

2014/6/5

leucamide A衍生物,非核苷类抗乙肝病毒新药, 曾在2010年9月份申报过异噻氟定及其胶囊剂的临

床试验,并于2012年3月份获得临床批准。

CVI-LM001

23

CVI-LM001片

CVI-LM001片

RX108注射液 24

RX108

高血脂 未公布

CXHL1400195 沪

2014/5/5 2014/5/5

与中国药科大学合作开发的抗血栓新药,部分前期 工作发表在Journal of Medicinal Chemistry。格 雷类是P2Y12 ADP受体抑制剂,已上市的有氯吡格

雷、普拉格雷、替格瑞洛。

维卡格雷片

CXHL1400357 苏

2014/5/7

2014/5/5

CXHL1401234 粤

2014/9/28 广州顺健生物医药科

2014/9/28

技有限公司

5

注射用聚乙二醇伊立替康 聚乙二醇伊立替康

大肠癌、胃癌

CXHL1400673 津

CXHL1400672 津

2014/9/28 天津键凯科技有限公

2014/9/28

司

6

HSK3486 HSK3486乳状注射液

催眠镇静、麻醉

2014年那些搅动药物市场的仿制药

2014年那些搅动药物市场的仿制药[业内分析] 黄金药场2015-03-17 11:15:22在近期召开的全国人大会议上,马德秀委员介绍2010年以来全球新药研发总体成功率下降,未来5年跨国企业专利药面临“专利悬崖”,大规模“重磅”专利药到期,为发展仿制药提供了契机。

仿制药已成为全球医药产业发展的两大重翼之一。

仿制药的上市与品牌药的专利到期是2大搅动药物市场风云变幻的引擎,它们之间的风吹草动势必会影响到当前医药市场乃至以后几年几十年医药市场的格局。

表1-2014年专利到期的部分药物Source:The 2014 drug trend report 2014年推出的仿制药:阿特维斯(Actavis)推出的Intuniv的仿制药2014年12月1日,总部位于瑞士的制药公司阿特维斯(Actavis)宣布将推出Intuniv™(guanfacine)的仿制药,Intuniv由Shire公司生产,用于治疗注意力缺陷多动症(ADHD),可作为一天服用一次的单药使用,也可作为一个附加的刺激性药物。

阿特维斯公司的仿制药有180天垄断权,意味着在2015年六月之前,不会受到其它此类仿制药的竞争。

2.抗病毒药物valganciclovir2014年11月4日,美国FDA允许2家公司在美国引进valganciclovir。

valganciclovir是一种抗病毒药物,用于治疗艾滋病患者中由巨细胞病毒引起的视网膜炎,也用于预防某些器官移植病人巨细胞病毒感染的发生。

3.Teva制药公司的仿制药entecavir在2014年9月3日获得FDA批准,至此Teva制药公司开始推动entecavir (恩替卡韦)起航,entecavir是一种百时美施贵宝乙肝药物Baraclude的仿制药。

其中Baraclude的口服液尚在专利保护期,Baraclude可被年龄在2岁以上,体重在10Kg以上患有活动性肝炎及肝损伤的患者使用。

4.Par Pharmaceutical公司的Exforge的仿制药制药公司Par Pharmaceutical宣布,其治疗高血压的Exforge的仿制药于2014年9月30日得到美国FDA批准。

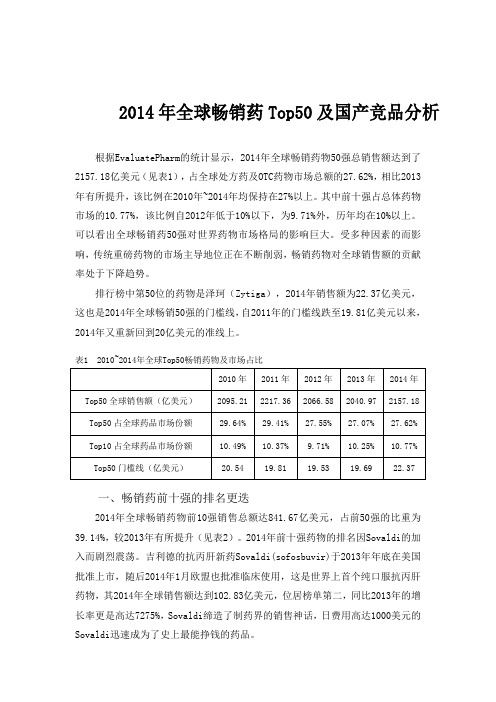

2014年全球畅销药Top50及国产竞品分析

2014年全球畅销药Top50及国产竞品分析根据EvaluatePharm的统计显示,2014年全球畅销药物50强总销售额达到了2157.18亿美元(见表1),占全球处方药及OTC药物市场总额的27.62%,相比2013年有所提升,该比例在2010年~2014年均保持在27%以上。

其中前十强占总体药物市场的10.77%,该比例自2012年低于10%以下,为9.71%外,历年均在10%以上。

可以看出全球畅销药50强对世界药物市场格局的影响巨大。

受多种因素的而影响,传统重磅药物的市场主导地位正在不断削弱,畅销药物对全球销售额的贡献率处于下降趋势。

排行榜中第50位的药物是泽珂(Zytiga),2014年销售额为22.37亿美元,这也是2014年全球畅销50强的门槛线,自2011年的门槛线跌至19.81亿美元以来,2014年又重新回到20亿美元的准线上。

表1 2010~2014年全球Top50畅销药物及市场占比一、畅销药前十强的排名更迭2014年全球畅销药物前10强销售总额达841.67亿美元,占前50强的比重为39.14%,较2013年有所提升(见表2)。

2014年前十强药物的排名因Sovaldi的加入而剧烈震荡。

吉利德的抗丙肝新药Sovaldi(sofosbuvir)于2013年年底在美国批准上市,随后2014年1月欧盟也批准临床使用,这是世界上首个纯口服抗丙肝药物,其2014年全球销售额达到102.83亿美元,位居榜单第二,同比2013年的增长率更是高达7275%,Sovaldi缔造了制药界的销售神话,日费用高达1000美元的Sovaldi迅速成为了史上最能挣钱的药品。

自2012年阿达木单抗“修美乐”荣居榜首后,已连续三年蝉联冠军,2014年销售额为128.9亿美元,得益于最近FDA批准的第7个适应症和价格上涨,修美乐在2014年的全球销售额比前一年上涨了17%。

因为修美乐销售基数较大,其2014年较2013年的绝对涨幅高达18.76亿美元,仅仅涨幅就相当于一个重磅产品的销售额。

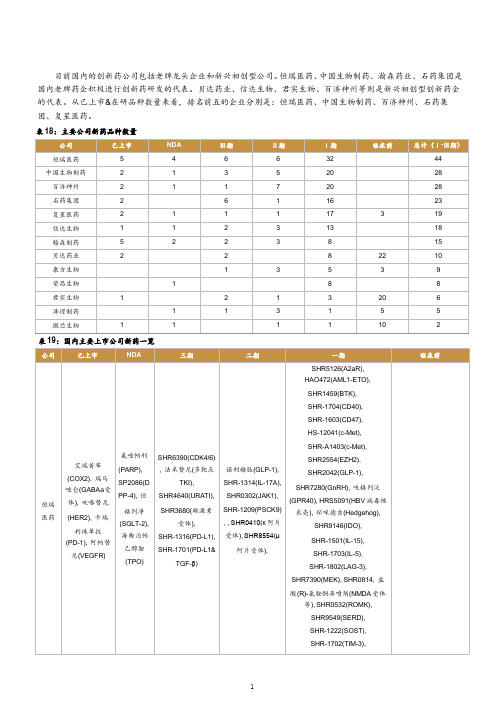

国内主要医药公司新药汇总

翰森 制药

阿美替尼(3 代 EGFR), 氟马 替尼(Bcr-Abl ), 聚乙二醇洛塞 那肽(GLP-1)

依那利珠 单抗

(CD19), HS-10234 (逆转录酶

抑制剂)

聚乙二醇胸腺素 α1(胸腺肽 α1), 培 化西海马肽(长效

E-PO 类似物)

HS-10182(EGFR/H ER2),

HS-10220(H+/K+A TPase), 阿齐沙坦 醇铵片(AngII 受体

BPI-16350(CDK4/6), MRX2843(MerTK/FLT3), BPI-17509(FGFR1/2/3),

BPI-23314(BET), BPI-27336(ERK1/2), BPI-28592(NTRK), BPI-43487(FGFR 14), BPI-3016

G12C), BPI-38000(MEK), BPI-42000(RAS), BPI-18000(RAF), BPI-24000, BPI-25000, BPI-22000(IDH), BPI-33000(CD47), BPI-31000(OX40),

阿片受体),

SHR-A1403(c-Met), SHR2554(EZH2), SHR2042(GLP-1), SHR7280(GnRH), 呋格列泛 (GPR40), HRS5091(HBV 病毒核 衣壳), 环咪德吉(Hedgehog),

SHR9146(IDO),

SHR-1501(IL-15), SHR-1703(IL-5), SHR-1802(LAG-3),

国内主要上市公司新药一览公司已上市nda三期二期一期临床前恒瑞医药艾瑞昔布cox2瑞马唑仑gabaa受体吡咯替尼her2卡瑞利珠单抗pd1阿帕替尼vegfr氟唑帕利parpsp2086dpp4恒格列净sglt2海曲泊帕乙醇胺tposhr6390cdk46法米替尼多靶点tkishr4640uratishr3680雄激素受体shr1316pdl1shr1701pdl1tgf诺利糖肽glp1shr1314il17ashr0302jak1shr1209psck9shr0410阿片受体shr8554阿片受体shr5126a2arhao472aml1etoshr1459btkshr1704cd40shr1603cd47hs12041cmetshra1403cmetshr2554ezh2shr2042glp1shr7280gnrh呋格列泛gpr40hrs5091hbv病毒核衣壳环咪德吉hedgehogshr9146idoshr1501il15shr1703il5shr1802lag3shr7390mekshr0814盐酸r氯胺酮鼻喷剂nmda受体等shr0532romkshr9549serdshr1222sostshr1702tim3公司已上市nda三期二期一期临床前shr2150tlr7hrs9950tlr8盐酸右美托咪定鼻喷剂2肾上腺素受体m6g阿片受体ddo3055phdshr2285ins068胰岛素受体shr8008真菌cyp51酶中国生物制药安罗替尼多靶点tki异甘草酸镁注射液派安普利单抗pd1tqb2450pdl1tqb3139alktqb2440her2tqb3525pi3ktqb3101ros1al2846cmettqa3334tlr7tqf3083dpp4fhnd94013代egfrtqb3455idh2tq05510tqa3526fxrtqb3395egfrtqb3234mek12tqb3203喜树碱衍生物tqb3473braftqa3326ns5atqb3474hsp90tq05105jak2tqb3616cdk46tqa3563tqb38044代egfrtqc3564tqb3303cdk46tqb3602tqb3454idh1tqb3728iaptqb34563代egfrrd101pcsod翰森制药阿美替尼3代egfr氟马替尼bcrabl聚乙二醇洛塞那肽glp1依那利珠单抗cd19hs10234逆转录

2014年全球新药市场回溯

2014年全球新药市场回溯与2012年相比,2013年批准的创新药物可能少一些,但制药业去年输送到市场的产品格外引人注目。

随后一些关键治疗药物的市场投放可以告诉我们2014年医药市场的持续发展情况。

先从吉利德科学的Sovaldi开始,这款药物的上市使得丙型肝炎的治疗发生了彻底改变。

Sovaldi于2013年12月获得FDA批准,其2013年年初的一致预测是这款药物2014年能产生大约15亿美元的销售额。

目前的一致预测估计Sovaldi今年会产生110亿美元的销售额,分析师大大低估了2014年究竟有多少患者将会使用这款药物。

普遍观点(但不是最终准确的观点)认为2014年期间绝大多数以Sovaldi治疗的患者将等待吉利德后续的复方药物Harvoni,这款药物于几个月前获得批准。

据预测,Sovaldi/Harvoni合并专营权明年的销售记录大约为120亿美元。

Sovaldi过去12个月所开辟的市场在未来几年可能在防御竞争威胁方面起到关键的作用。

由于搭上了Sovaldi成功的顺风车,强生丙型肝炎治疗药物Olysio今年的业绩也远远超过预期。

目前的一致预测认为这款药物2014年全年的销售额会达到24亿美元,远超分析师年初预测的2.7亿美元。

Olysio的成功归功于医师对新一代丙型肝炎治疗药物的热情,这款药物的绝大多数应用是与昂贵的Sovaldi合并使用,因为这种合并用药可避免一些患者使用干扰素。

除了丙型肝炎药物市场,2013年批准的关键药物中很少再有销售收入方面的惊喜,但百健艾迪多发性硬化症药物富马酸二甲酯、强生2型糖尿病药物卡格列净及慢性淋巴细胞白血病药物依鲁替尼明显例外。

富马酸二甲酯在2013年享受了一个出色的初步市场投放,2014年这种发展势头延续了下来,这得益于欧盟神经病学家对这款药物高水平的期望及该药物在这一地区超预期的快速得到认可,尽管百健艾迪尽力提醒投资者谨慎。

SGLT-2抑制剂卡格列净的市场在过去12个月继续令人印象深刻,作为美国市场的一款一线药物,其2014年全年的销售预测从2.61亿美元上升到5.72亿美元,同时依鲁替尼(获批了多项新适应症)的强劲上市使其一致销售预测从今年初的2.2亿美元上升到目前的4.85亿美元。

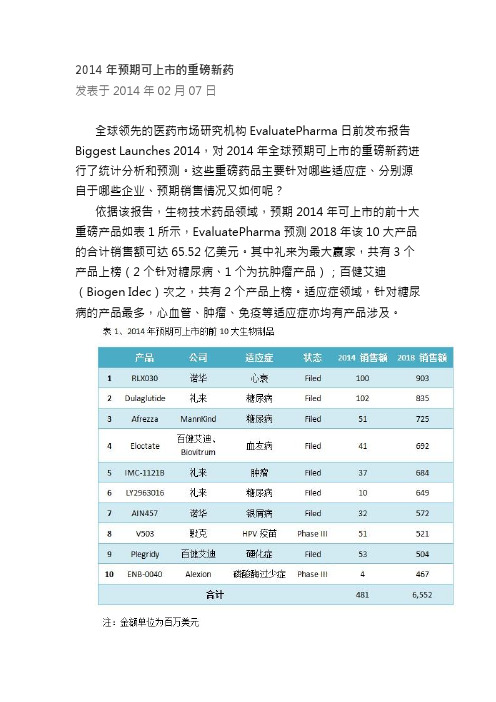

2014年预期可上市的重磅新药

2014年预期可上市的重磅新药

发表于2014年02月07日

全球领先的医药市场研究机构EvaluatePharma日前发布报告Biggest Launches 2014,对2014年全球预期可上市的重磅新药进行了统计分析和预测。

这些重磅药品主要针对哪些适应症、分别源自于哪些企业、预期销售情况又如何呢?

依据该报告,生物技术药品领域,预期2014年可上市的前十大重磅产品如表1所示,EvaluatePharma预测2018年该10大产品的合计销售额可达65.52亿美元。

其中礼来为最大赢家,共有3个产品上榜(2个针对糖尿病、1个为抗肿瘤产品);百健艾迪(Biogen Idec)次之,共有2个产品上榜。

适应症领域,针对糖尿病的产品最多,心血管、肿瘤、免疫等适应症亦均有产品涉及。

在传统小分子药物领域,预期2014年可上市的前十大产品如表2 所示,EvaluatePharma预测2018年该10大产品的合计销售额可达77.83亿美元。

在这10大产品中,仅武田有2个重磅产品预期2014年可上市。

除以上榜单中的20个产品外,EvaluatePharma预测百时美施贵宝的Nivolumab、默克的Lambrolizumab也有可能在2014年获得FDA的绿灯(green light)许可,这两个产品均为抗肿瘤领域的单抗类药物,预期2018年销售额分别可达39.22亿美元、16.46亿美元。

2014年1-4月FDA批准新药一览

2014年1-4月FDA批准新药一览新药获得FDA批准的数量是衡量一家制药企业研发线效率的金标准,再加上新药的质量,就成为了目前所有大型跨国药企缓解“专利悬崖困境”最重要的解药。

2013年FDA共批准通过了27个新药上市,虽然数量有所下降,但是业界普遍认为新药的质量在上升,分析认为有10个具有重磅炸弹的潜质。

而其中更有Gilead的丙肝药物Sovaldi 这样的神药,这个药物上市第一个季度就获得了22.7亿美元的销售神话。

时间进入2014年,经E药脸谱网梳理,FDA在前4个月里,共批准了14个新药上市,其中GSK与BMS同样有两款新药获批,位列前茅。

接下来,我们就带您看看这14个新药。

【1月】●阿斯利康口服降糖药Farxig获批1月8日,阿斯利康的Farxiga (dapaglifozin)获得FDA批准,用于治疗成人II型糖尿病。

Farxiga是FDA批准的第二个SGLT2抑制剂,原本是第一个向FDA递交上市申请的,但被要求补充临床数据,反而被卡格列净抢了头彩。

Farxiga的活性成分为达格列净,采用达格列净-山梨醇-水(1:1:1)合物,达格列净是SGLT2抑制剂,抑制肾小管葡萄糖重吸收,从而使血糖经尿液排出。

●Ocular Therapeutix白内障药品ReSure Sealant获批1月9日,Ocular Therapeutix的ReSure Sealant获得FDA批准,ReSure Sealant是白内障手术后药物输送产品,这也是FDA唯一一个批准的密封剂产品。

ReSure Sealant是一种一种人工合成的聚乙二醇水凝胶,用于防止内障手术后伤口渗漏的液体流出,迄今为止,这种封口方式是封闭白内障手术后角膜伤口渗漏的唯一选择。

ReSure Sealant 试剂盒由两种液体溶液组成,医生将两种溶液混合后通过泡沫敷料器涂抹在伤口上。

混合后的溶液在20秒后变为胶状物覆盖在切口上封闭创面并形成一个光滑的表面屏障。

2014年批准重要治疗领域药品

2014年批准重要治疗领域药品情况一览医药来源:新康界时间:2015/3/16责任编辑:chengpeng评论繁体2014年批准重要治疗领域药品情况2014年,经过药审中心的审评,提出建议批准以下多个重要治疗领域的药品上市,为患者获得最新治疗手段提供了可能性,也为患者用药可及性提供了重要保障。

(一)抗肿瘤用药1.甲磺酸阿帕替尼片我国自主研发的首个血管内皮细胞生长因子受体(VEGFR)抑制剂,也是全球首个批准用于治疗晚期胃癌的小分子靶向产品。

胃癌是我国高发肿瘤,晚期胃癌二线化疗失败后目前尚无公认的有效治疗选择,存在迫切临床需求。

该产品的上市,对胃癌患者的治疗提供了新的用药选择。

2.西达本胺片我国自主研发的首个组蛋白去乙酰化酶抑制剂,也是国内首个批准用于治疗复发难治的外周T细胞淋巴瘤的药物。

复发难治的外周T细胞淋巴瘤缺乏有效治疗,预后差,该产品上市对复发难治外周T细胞淋巴瘤治疗提供了新的治疗机会。

3.多西他赛注射液紫杉醇类化疗药,微管解聚抑制剂,已在我国批准用于乳腺癌、非小细胞肺癌,以及非激素依赖的前列腺癌的患者。

现国内批准增加晚期胃癌的新适应症,为胃癌患者的治疗提供了新的用药选择。

4.盐酸帕洛诺司琼注射液5-羟色胺3(5-HT3)受体的竞争性拮抗剂,已在我国批准用于预防肿瘤患者因化疗引起的恶心和呕吐。

现国内批准增加用于预防术后24小时恶心呕吐的新适应症,为外科手术患者提供了预防术后恶心呕吐的新治疗手段。

(二)疫苗领域5.Sabin株脊髓灰质炎灭活疫苗(sIPV)我国自主研发的全球首个Sabin株脊髓灰质炎灭活疫苗(单苗),填补了我国在脊髓灰质炎灭活疫苗生产领域的空白,消除了目前计划免疫规划中数千万剂使用的口服脊髓灰质炎减毒活疫苗潜在的致病危险(疫苗株或衍生株引发的相关病例),安全性更好。

药审中心按特殊审批程序完成了该疫苗上市注册申请的审评,有效配合了WHO全球根除脊髓灰质炎病毒的行动计划。

同时,该疫苗的批准上市,对我国乃至全球,特别是发展中国家消灭脊髓灰质炎都会产生积极的影响。

2010年至2012年5月国内申报的一类新药

办理状态 已发批件 已发批件 已发批件 已发批件 已发批件 已发批件 已发批件评 在审评 在审评

状态开始时间 2010-10-18 2010-10-18 2010-10-18 2010-11-2 2010-11-2 2010-11-17 2010-11-17 2010-11-17 2010-11-17 2010-12-10 2010-12-10 2010-12-27 2010-12-27 2011-1-12 2011-1-12 2011-1-19

上海复旦张江生物医药股份有限公司 上海复旦张江生物医药股份有限公司 中国科学院上海药物研究所 中国科学院上海药物研究所 深圳信立泰药业股份有限公司

序号 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47

受理号

药品名称

注册分类 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.5 1.3 1.3 1.3 1.3

CXHL0900550 MRX-I片 CXHL0900549 MRX-I CXHL0900374 酮洛芬异丙酯脂质微球注射液 CXHL0900375 酮洛芬异丙酯脂质微球注射液 CXHL0900373 酮洛芬异丙酯 CXHL1000608 德立替尼胶囊 CXHL1000607 德立替尼胶囊 CXHL1000606 德立替尼 CXHL0900541 吗啉硝唑氯化钠注射液 CXHL0900542 吗啉硝唑氯化钠注射液 CXHL1000412 苯磺酸氨氯地平辛伐他汀片 CXHS1000302 左奥硝唑 CXHS1000303 左奥硝唑分散片 CXHS1000304 左奥硝唑胶囊 CXHS1000305 左奥硝唑片 CXHL1000030 甘露醇甘油注射液

序号 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95

2014年美国FDA批准上市新药回顾及重点药物分析_陈玲

年份 2010 2011 2012 2013 2014

批准上市药物总数 /个 21 30 39 27 42

表 1 近 5 年 FDA 批准新药情况

抗肿瘤药物 /个 4

10 13 7 10

抗肿瘤药物占比 /% 19 23 31 37 24. 40

孤儿药 /个 7 11 13 9 15

生物制品 /个 6 6 6 3 11

慢性淋巴细胞白血病

化疗失败的胃癌或胃食 管连接处腺癌

间变性 淋 巴 瘤 激 酶 ( ALK) 阳性转移 性 非 小细胞肺癌( NSCLC)

布鲁顿 酪 氨 酸 激 酶 ( BTK) 抑制剂

抗 VEGFR2 单抗

间变性淋巴瘤激酶 ALK 抑制剂

P,O Pharmacyclics Inc

NME 02 /12 /2014

CHEN Ling,ZHAO Tian-xiao,ZOU Xu,HUANG Wen-long ( China Pharmaceutical University,Nanjing 210009,China)

[Abstract] From the angle of technological innovation and evaluation methods,the general situation of FDA approval in 2014 was presented. The key launches from the hot field of drug discovery ( tumor,metabolic diseases, infectious diseases) and rare disease were introduced and reviewed,and the present situation and trend of new drug research and development were also elaborated.

「2014年我国批准上市药品情况分析」

2014年我国批准上市药品情况分析根据咸达数据对已公开数据的统计,2014年获批上市的药品共507个,相比2013年的602个和2012年的593个,为近3年最低。

一、化药2014年获批上市的化药为466个,其中仿制药220个,新药127个,进口药63个。

相比前两年有所减少:2013年批准上市的化药为506个,2012年则为494个。

1、1.1类2014年获批上市的1.1类新药有10个,涉及3个品种,分别是江苏恒瑞医药股份有限公司的重磅胃癌靶向药物阿帕替尼(原料和片剂),江苏豪森药业股份有限公司的抗菌药物吗啉硝唑(原料药和注射剂),湖南方盛制药股份有限公司、万特制药(海南)有限公司和苏州二叶制药有限公司的阿德福韦酯(原料),以及湖南华纳大药厂有限公司的阿德福韦酯(片剂)。

这3个药物中最值得关注的应该是恒瑞公司的阿帕替尼片。

其商品名为艾坦,是全球第一个在晚期胃癌中被证实安全有效的小分子抗血管生成靶向药物,也是晚期胃癌标准化疗失败后,疗效最好的单药。

同时,该药还是胃癌靶向治疗药物中惟一的口服药物,可有效提高患者的依从性,并能减少治疗费用。

2014年6月,该药的临床研究被美国临床肿瘤学会(ASCO)选作大会报告。

这是我国创新药物研究第一次在全球顶级学术会议亮相,第一次入选ASCO的优秀研究。

豪森公司的吗啉硝唑氯化钠注射液,商品名为迈灵达,规格为100毫升∶0.5克,即由100毫升0.9%的氯化钠溶液与0.5克吗啉硝唑组成。

该药属于临床急需的新型第三代硝基咪唑类抗菌药,适用于对吗啉硝唑敏感的厌氧菌所引起的外科感染和妇科感染。

临床研究表明,该药具有良好的安全性和有效性,其成功上市将为临床提供新的抗感染治疗方案。

豪森公司于2002年对吗啉硝唑进行立项研究,研发历时12年,费用高达3000多万元人民币。

阿德福韦酯片目前已经有多家上市。

值得说明的是,2013年我国批准上市的1.1类新药为4个,涉及两个品种;2012年则没有1.1类新药获批上市。

从2014年中美新药获批情况看中美新药研发区别和重点品种展望

从2014年中美新药获批情况看中美新药研发区别和重点品种展望2014年美国和中国分别各自批准了41个和4个全新药物。

按照FDA的标准,2014年美国批准了30种新分子实体(NME)和11种新生物制品(BLA)。

而按照中国CFDA的标准,2014年中国批准了3个一类化药新药和1个一类生物制品。

尽管从数量上,中国的获批新药数依然远低于美国,不过我们也要看到这一差距已经有了缩小的趋势,而且在国内新药获批数量稳步增加的同时,我们也发现其中的具有较高水平的新药越来越多,以往多见的伪一类新药逐步减少。

另一方面,从申报数量来看,目前中国正在申报生产的一类新药达数十个,正在开展临床研究的品种则达上百种,在国家新药创制政策的加大新药创新的引导扶持力度和企业对新药创新投入的日益增加的大背景下,中美间新药获批数量的差距必将进一步缩小。

当然中国和美国的新药创新水平还有一定的差距,另外创新的方向也有较大的差异。

尽管都是以临床需求为导向,但中国的新药创新多属于me-better,在已上市品种的基础上优化而成,缺乏突破性创新。

2014年获批的四个一类新药,虽然各具特色,但大部分品种从机理上或者从临床治疗的影响上都不具备突破性优势。

但美国的新药则不同,41个获批的品种中不少品种都具有突破性创新意义,其中有9个品种被FDA授予了“突破性药物”认定,包括肺癌用药Zykadia、白血病用药Zydelig和Blincyto、丙肝复方制剂Harvoni和Viekira Pak、黑色素瘤用药Keytruda和Opdivo以及特发性肺纤维化用药Ofev和Esbriet。

除了以上9个品种,品种上市具有巨大意义的还包括首个获批治疗盲人非24小时睡眠-觉醒障碍的药物Hetlioz,首个批准用于治疗ⅣA型黏多糖贮积症的药物Vimizim,心脏疾病抗血栓特效药Zontivity,首个批准用于斑块型银屑病治疗的PDE4抑制剂Otezla等8个品种,这17个品种被FDA认为属于“first-in-class drug”。

2014年中国医药行业化学1.1类新药及3.1类新药现状全面分析报告文档

2014年中国医药行业化学1.1类新药及3.1类新药现状全面分析报告转自新药汇!目前化学药物是中国制药企业的主要研发领域。

根据CDE数据,近三年化学药品的申请受理量以每年7.5%的速度逐年增加。

CDE面临的审批任务日见加重,药企间的审批竞争也日渐激烈。

在CDE的审批速度和审批量一定的情况下,制药企业能否对优良产品进行开发并获得药品批文关系到企业的发展和布局。

了解新药和仿制药的审批规律能够帮助企业更好的做产品研发布局。

国内的1.1类药物的开发还在起步阶段,但国内前沿企业的药物研发也初见成效。

国内医药企业中,1.1类研发实力较强的企业是江苏恒瑞,近年已有2个1. 1类新药。

江苏豪森、中国医学科学院、贝达药业等企业都有1个1.1类新药成果。

但对于1.1类新药,中国企业目前普遍模式并不是原创新药,而是开发Me-to o药,即通过对已验证靶点有活性的化合物进行结构修饰而获得专利,这一方式在某种程度上是低水平的Met-too开发,有市场滞后性并不能给企业带来预期的回报。

目前已经申报生产的1.1类新药中,奈诺沙星和西达本胺有较大希望上市。

奈诺沙星由太景生物科技从宝洁公司引入并进行开发的新一代抗生素,该药目前已处于生产申请在审批状态,有望于2015年上半年上市。

西达本胺是由深圳微芯开发的HDAC抑制剂,用于治疗非霍奇金淋。

该药已经处于生产申请在审批阶段,有望于2015年下半年上市。

临床阶段在研1.1类新药值得关注的有:处在III 临床阶段的江苏恒瑞的瑞格列汀,江苏豪森的聚乙二醇洛塞那肽,正大天晴的替诺福韦双特戊酯;处在临床II期的东阳光莫非赛定,上海和记黄埔医药的沃利替尼,江苏恒瑞的法米替尼。

DPP-4抑制剂瑞格列汀、GLP-1类似物聚乙二醇洛塞那肽的补充申请最迟的以于2013年获批,临床顺利条件下预计将于未来4年内上市。

国内3类新药的开发已日趋成熟,并为企业带来可观的利润。

由于3类新药开发风险和成本较1.1类新药小,3.1类新药开发申报竞争激烈。

【研发】全球制药巨头:2014新药将大放异彩

【研发】全球制药巨头:2014新药将大放异彩雅培:丙肝三联组合制剂吉利德公司丙肝治疗药物的上市在市场上引起了轩然大波,而雅培似乎也急需上市一只重磅炸弹”级药物,以弥补其修美乐(阿达木单抗)专利到期带来的销量损失,从目前来看,雅培的新型丙型肝炎三联组合药物有望承担这一重任。

三联组合药物中,ABT-450属于蛋白酶抑制剂,ABT-267是NS5A 抑制剂,ABT-333为非核苷聚合酶抑制剂。

该制剂结合三种不同的机制阻断丙型肝炎病毒(HCV)复制,以改善不同患者人群中病毒学应答率的目的。

三联制剂口服组合(ABT-450/利托那韦+ABT-267+ABT-333)与吉利德公司的Sovaldi(sofosbuvir)病毒学应答率类似,而后者目前只能用于对干扰素治疗不能忍受的患者,或正在等待肝脏移植的患者。

FDA认定该三联组合药物是一种突破性治疗方法,雅培将会在今年第二季度向监管机构提交更多该药物的相关试验数据。

阿斯利康:前途未卜阿斯利康目前有11只新分子实体进入Ⅲ期临床试验或待审批阶段,与去年相比增加了近一倍,但这些新药未来的市场前景仍有待观察。

值得一提的是,阿斯利康治疗卵巢癌的药物奥拉帕尼在2012年的Ⅱ期临床试验中遭遇挫折,但重新挑选出试验中带有BRCA基因突变患者的数据进行分析时,产生了出乎意料的积极结果,阿斯利康希望再次启动该药的研发。

好消息是阿斯利康的糖尿病治疗新药Xigduo(达格列净/二甲双胍)近日在英国了上市批准,该药是第一个获得批准的钠葡萄糖协同转运蛋白2(SGLT2)抑制剂和二甲双胍的复方制剂,目前还在等待FDA审批。

GSK:多只新药等待批准经过多年后期新药开发平淡期之后,葛兰素史克(GSK)今年将会有多只重磅新药上市,预计将会有7只新药在今年向美国或欧盟监管机构提交新药申请。

2014年,公司最有前途的新产品无疑是HIV治疗药物Tivicay (dolutegravir),去年年底该药已在美国上市,今年初又在欧洲获得批准,有成为重磅炸弹”的潜力。

2014年全球上市新药(2)

2014年全球上市新药(2)

佚名

【期刊名称】《中国药科大学学报》

【年(卷),期】2015(46)1

【摘要】3.潜在的畅销药物多 2014年批准的药物中,有可能成为年销售额逾10亿美元的潜在畅销药品有阿格鲁肽(albiglutide)、阿瑞米拉(apremilast)、复

方硫酸头孢洛林(ceftolozane sulfate)/三唑巴坦钠、杜拉鲁肽(dulaglutide)、α艾洛硫酸酶(elosulfase alfa)、英帕罗青(empagliflozin)、依拉利西(idelalisib)、纳洛昔醇(naloxegol)、拉木西单抗(ramucirumab)、塞库

奴单抗(secukinumab)、维利珠单抗(vedolizumab)、聚乙二醇化干扰素β-1a注射剂、胰岛素粉末吸入剂和人重组9价乳头瘤病毒疫苗等。

【总页数】1页(P99-99)

【关键词】粉末吸入剂;上市新药;乳头瘤病;三唑巴坦;拉鲁;拉木;罗青;米拉;洛林;格

鲁

【正文语种】中文

【中图分类】R97

【相关文献】

1.2017年全球获批上市的原创新药:回顾与展望 [J], 杨臻峥;孙友松;王昀;郑晓南;

顾觉奋

2.2011年FDA批准上市新药及全球新药研究最新进展 [J], 陈玲;邹栩;黄文龙

3.泽璟制药:科创板第五套标准上市首例,致力于成为全球领先新药研发平台 [J],

4.泽璟制药:科创板第五套标准上市首例,致力于成为全球领先新药研发平台 [J],

5.2020年全球获批上市的原创新药:回顾与展望 [J], 吴孟;孙友松;陈倩;杨臻峥;郑晓南

因版权原因,仅展示原文概要,查看原文内容请购买。

2014年度中国药品审评榜单

2014 年度中国药品审评榜单2015-01-19 18:07 来源:丁香园作者:丁香园Insight字体大小- | +导读:2014年已经翻过去。

这一年,最具有人气话题的药品是丙肝药Sofosbuvir,其热度贯穿年首到年终;最具人气话题的政策是药品审评的时限,审评过慢的问题还在,但挡不住国内企业的申报热情。

替尼类肿瘤药的申报蜂拥而至,国内恒瑞首先冲出重围拿下了阿帕替尼。

全球糖尿病药物DPP-4抑制剂、SGLT2 抑制剂和GLP-1受体激动剂的上市浪潮此起彼伏,国内多家企业陆续争相申报。

「冰桶挑战」唤醒了大众对罕见病的关注,孤儿药申报也应声而上。

全球专利药大面积到期,首仿药的春天随之来到,白云山金戈抢先上市。

仿制药仍大量重复申报,但重复不过人们对中国药品市场的希望。

丁香园Insight – China Pharma Data 数据库倾情打造2014年度中国药品审评榜单,为这一年的中国药品审评盘点,记录医药行业这一年走过的路径。

「药品品种篇」最佳“原创”药品奖甲磺酸阿帕替尼:明显延长晚期胃癌生存期的单药江苏恒瑞的甲磺酸阿帕替尼片(商品名:艾坦)是第一个安全有效的晚期胃癌小分子抗血管生成靶向药物,可明显延长晚期胃癌标准化疗失败后的生存期。

「阿帕替尼」这一年赚足了人气,也为江苏恒瑞赚足了股票,荣获「2014 年度最佳“原创”药品奖」。

吗啉硝唑氯化钠注射液是江苏豪森第一个自主研发的新药,2014 年 3 月获批上市(见表1)。

另一个获批上市的新药是阿德福韦酯,该药并非首次上市,市场上已有 7 家企业生产获批1.1 类阿德福韦酯(原料药和片剂),同时12 月CFDA 通报了阿德福韦酯的低磷血症及骨软化不良反应,使得阿德福韦酯的市场并不乐观。

3.1 类药品最具人气奖阿齐沙坦:申报企业数量25阿齐沙坦是用于高血压的血管紧张素II 受体拮抗剂,原研厂家为武田制药。

3.1 类的阿齐沙坦在2014 年新增了25 家申报企业后,其申报企业总数达到了49 家,获得「2014 年度 3.1 类药品申报最具人气奖」。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2014年布局重磅新药公司

换肤:字体:大中小

热度:

发布时间:2014-01-12 15:59:20

《红周刊》特约作者冯超

导言:中国人口加速步入老龄化,健康医疗产业呈爆炸式增长,加之近期A股持续下挫之时,医药股再度受到追捧,龙头股恒瑞医药再创历史新高,如何布局医药板块?未来该板块还将诞生哪类机会?

医药股的投资,行业发展阶段的判断非常重要,同样可适用于其他消费品行业的投资。

与其它消费品行业投资不同的是,医疗行业带有公共产品性质,政府需要考虑其社会属性,政策对医药行业的影响远大于一般消费品行业。

90年代至2005年,行业需求是抗生素和大宗普药,2006~2013年,需求从抗生素转变为专科用药,抗生素占医药行业比例持续降低,专科用药占比上升。

新的需求包括肿瘤科、心脑血管科、血液、保健,这些领域诞生了恒瑞医药、益佰制药、天士力、中恒集团、以岭药业、信立泰、东阿阿胶、云南白药、汤臣倍健等公司。

消化、肾、精神等领域还未得到充分发展,龙头公司也未出现,循需求升级之逻辑,这些领域未来可孕育新的大市值公司。

大部分企业业绩驱动因素来自少数几个产品,把握企业重点产品潜力是医药行业研究的重点。

为什么关注新产品、新模式?平台和模式是观察医药公司的一种方法,对于大部分国内制药公司而言,产品还是主要因素。

国内医药企业规模还不大,如果能有2到3个较好的新产品推出,对其市值的贡献往往较大。

2到3个新产品如果能实现10亿元以上的潜在销售规模,2亿元的净利润,如果给20倍估值,就能够带来40亿元的市值,对于大部分医药企业来说,40亿元的市值增量相当可观。

如何寻找具有新药的公司?何时布局?

具有新药公司的信息基本属于公开,除收购外,公司自身研发的重要新药,在进入1~3期临床大多会公告,或者我们可以在专业的网站上查到其进展。

另外就是草根调研,包括与同行沟通,与公司沟通,与CRO公司沟通,与临床医生沟通。

近两年,以下公司研发或者收购了新产品,其市值也出现较大增长。

长春高新:生长激素(长效)

康缘药业:银杏二萜内酯注射剂

莱美药业:埃索美拉唑、乌体林斯

红日药业:中药配方颗粒

翰宇药业:新的多肽药物预期(原料药+制剂)。

信立泰:收购的艾力沙坦获批。

这类公司的投资机会往往分为两个阶段。

第一个阶段是新产品获批或者收购确定前,我们可以通过公开资料或者草根信息对该产品获批的可能性做判断,提前布局。

第一个买入的时间点是新药获批前半年左右的时间,这个时候新药的获批可能性越来越明朗,市场关注度也逐渐提升。

(1)康缘药业的银杏二萜内酯注射剂2012年11月获批,公司股价从2012年4月启动,到2013年底,股价上涨幅度超过90%。

(2)莱美药业的埃索美拉唑2013年9月初获批,2013年2月公司股价启动,7个月内股价上涨幅度超过60%。

另一个买入点是新药获批一年后。

一是新药获批前股价有一定的涨幅反应预期,二是新药获批后的第一年对业绩的贡献非常有限,主要原因是各省的招标每2年进行一次,需要等待招标。

另外需要做进医院的工作,医院覆盖需要1~2年的时间,真正业绩的贡献是在产品获批后的第二、第三年,买入的时间点相应地在新产品获批一年后。

企业建立的壁垒或者说竞争优势很难在短期内被打破,因此我们可以找到医药行业的中期牛股和长期牛股。

与电子、家电(电视)、休闲食品等消费品相比,行业龙头不易更换。

比如在肿瘤药领域的恒瑞医药,在心脑血管领域的天士力,在生物制药领域的长春高新,在中药饮片领域的康美药业,胰岛素领域的通化东宝,大输液领域的科伦药业。

强者恒强、马太效应在医药领域较普遍,医药龙头股的股价表现显示,配置龙头股,能获得行业的超额收益。

另一些是品牌壁垒和资源壁垒,更是沉积了上百年的时间,要打破这种壁垒更难。

如中药品牌领域的同仁堂,其品牌价值犹如白酒领域的茅台,其它企业无法超越。

这种品牌壁垒理应享受更高的PEG。

资源壁垒有片仔癀拥有片仔癀的保密配方、云南白药有云南白药的保密配方。

我们可以预见的是,如果产业环境不发生变化,现在的很多医药龙头公司未来依然会实现稳定增长,股价在二级市场也会持续跑赢指数。

如恒瑞医药、天士力、康美药业、云南白

药,原因很简单,真实需求在不断增长。

产业环境不变情况下,这些公司的盈利模式不会发生大的变化,随着需求不断增长,龙头公司盈利持续增长。

一个药品的生命力10~20年,二三线企业在龙头企业的主力品种生命周期内,很难实现弯道超车。

持有医药龙头公司,关注龙头公司外部环境,是一个较稳健的投资思路。

2013年行业发展趋势显示,医药行业的服务产业发展势头较好。

当医药行业成长为一个大行业,与其配套的服务型行业,甚至是服务的服务,逐渐出现,并表现出较好的生命力。

这与我国正处于经济转型期有较大的关系,靠投资拉动的野蛮式增长向消费拉动增长转型,服务得以快速发展。

其它行业也出现类似的趋势,如传媒,油服。

从健康产业看,药品占整个行业的比例其实并不大。

医院收入中药品占比为40%~50%,这是以药养医的结果,如果对比其它国家,药品占比为20%~30%。

健康产业50%以上的收入在非药品行业,主要在医院端。

未来药品占比降低,医疗服务收入占比增大是必然趋势。

以药养医逐渐变为以技养医,医疗服务行业出现大市值公司存在产业基础。

谁能切入医疗服务产业,谁就能获得较好的发展机会。

医药行业有哪些做服务的行业?

1,提供医疗服务:医院、体检、诊断、康复、预防。

2,提供研发外包服务:CRO

3,检测外包:迪安诊断、达安基因

4,信息化服务:卫宁软件、万达信息

5,设备租赁服务:和佳股份、福瑞股份

6,医保控费平台建设:海虹控股

7,医院工程建设:尚荣医疗

8,药品包装、制药机械:山东药玻、东富龙、千山药机

9,配送流通及溢价、协销:流通企业

10,移动医疗、慢性病管理:三诺生物、理邦仪器

市场空间最大的当属医疗服务领域的医院,广义的医院包含了预防、体检、诊断及康复。

从市值角度将,这里未来可能出现大市值公司。

确定性较强的是信息化服务公司,一是现在医院信息化水平低,二是未来无论政策如何

变化,行业如何发展,医院信息化程度提高是必然趋势。

参与医疗服务分成的新盈利模式需要高度关注,包括和佳股份和福瑞医疗,未来可能会有更多的医疗器械公司采取新的盈利模式。

移动医疗、慢性病管理是具有大量基数人群的慢性病患者疾病预防、控制和康复的手段,市场空间大且基本未开发,未来将逐渐从概念转变为实质的盈利。