内销价格单-1

《报关实务(第3版)》习题参考答案

参考答案导论:认知海关与报关问题探究解答(讨论1):海关设立的条件主要有两个:一是国家规定的口岸;二是海关监管业务相对集中的地区。

在重庆市黔江区设立海关主要基于第二种情况。

解答(讨论2):黔江海关隶属于重庆海关,在海关体系中属于隶属海关。

思考练习题一、不定项选择二、查询商品的监管条件(请按最新的政策更新)1:4xAB,2:47ABEFx,3:4Axy,4:23AB 5:AB6:无7:无8:3AO 9:46Oxy 10:A项目一确定进出口商品编码问题探究答案:该商品兼具显示、音频播放等功能,其中利用电子纸显示屏进行电子书籍和图片的显示为其主要功能,将其按照未列名的具有独立功能的机器归入税则号8543709990。

练习题答案:一、不定项选择题二、确定以下商品的编码1.熏带骨猪腿021*******2.盐渍鱿鱼03074900003.密封塑料袋装婴儿均化食品,成份含量:30%牛肉(可见小肉块);65%胡萝卜,5%其他配料,净重500克。

16021000904.番茄酱罐头(1千克)20029011005、氯化钠(盐)25010020006.安乃近药片30049090907.硫代硫酸钠28323000008.福尔马林(甲醛)29121100009.氯乙烯—乙酸乙烯酯共聚物。

按重量计含氯乙烯单体单元为45%,乙酸乙酯单体单元为55%(水分散体,初级形状)。

390521000010. 拳击用手套(皮革制)420321009011.一次性筷子(木制)441900310012.褐色磨木桨(桦木)470100000013. 成卷卫生纸(零售用,宽度12CM)481810000014.重量小于等于300克/平米的粗梳全羊毛布511111900015.大麻纱线530820000016.按重量记,含羊毛45%,粘胶短纤30%,绵纶短纤25%,每平方米150克色织平纹精纺机织物(幅宽180CM)。

551633001117.聚酯薄膜真空镀铝扁条(表观宽度为1MM)。

一外贸袜子

一、什么是外贸袜子。

我们来了解什么是外贸袜子,外贸袜子简单来说就是国外的公司向中国袜子工厂下订单所生产出来的用于出口的袜子。

国内人工成本的廉价成为了世界上最大的外贸服装贴牌加工基地。

外国的品牌绝大部分在我国下单,特别是袜子,中国占有相当部分份量,所以也成就了我国繁荣的袜子加工行业。

现在关键问题,那么有人就要问了,既然是用于出口的袜子,国内怎么会出售呢?下面我们来看看出现在我国市场上的外贸袜子的几种类型。

1,外贸尾单。

简单的来说就是工厂生产出货后多出来的那些袜子。

那么为什么会多生产这么多袜子呢?我们知道,一双袜子从纱线到成品,工艺是复杂的。

为了保证袜子最终出完货的品质和数量,在原材料也就是纱线采购时往往都会超出原订单所需要的纱线数量,例如平板袜生产损耗5~10%左右,毛圈袜生产有的达到20%或者更高。

所以很难保证一个订单生产完后的实际损耗,如果是因为生产完后损耗大次品多,而出货数量不够,影响交货期,那可是要损失惨重的。

所以工厂一个十万双的订单,往往会生产出十万两千双、十万三千双不等。

出完货后,每个订单或多或少的会多余些。

多余的部分,国内的厂家就留下来了,这就是尾单。

另外一部分是国外公司委托的质检员在出货时会把一些有小瑕疵的袜子挑选出来,但是这部分袜子往往不影响美观,因为原材料和款式决定了它优秀的最终的品质。

中部地区最大的外贸袜子网,爱秀100商城()网就是这样专业从事外贸袜子内裤批发的网站。

2,外贸整单货(俗称爆单货)爆单货的发生分为以下几个原因:(1)工厂生产紧张,而导致船期延误,国外公司拒绝收货。

(2)尺码与实际样品不符,国外公司拒绝收货。

(3)袜子颜色与样品袜稍稍一点点区别,国外品牌公司拒绝收货。

等等原因,因为无法出口,厂家为了把损失减少到最低,往往低于实际成本的一半或是三分之一转成内销。

这类爆单没有任何瑕疵商标包装完好,价格也便宜,堪称外贸袜子的极品,所以遇到爆单,绝对是抢手货,库存商会不远千里会过来扫货,绝不手下留情。

进出口货物报关单填制规范(1)

进出口货物报关单填制标准1.预录入编号2.海关编号3.进口口岸/出口口岸4.备案号5.进口日期/出口日期6.申报日期7.经营单位8.运输方式9.运输工具名称10.提运单号11.收货单位/发货单位12.贸易方式〔监管方式〕13.征免性质14.征免比例/结汇方式15.许可证号16.起运国〔地区〕/运抵国〔地区〕17.装货港/指运港18.境内目的地/境内货源地19.批准文号20.成交方式21.运费22.保费23.杂费24.合同协议号25.件数26.包装种类27.毛重〔公斤〕28.净重〔公斤〕29.集装箱号30.随附单据31.用途/生产厂家32.标记唛码及备注33.项号34.商品编号35.商品名称、规格型号36.数量及单位37.原产国〔地区〕/最终目的国〔地区〕38.单价39.总价40.币值41.征免42.税费征收情况43.录入员44.录入单位45.申报单位46.填制日期47.海关审单批注栏进出口货物报关单填制标准为统一进出口货物报关单填报要求,保证报关单数据质量,根据?海关法?及有关法规,制定本标准。

本标准在一般情况下采用“报关单〞或“进口报关单〞、“出口报关单〞的提法,需要分别说明不同要求时,那么分别采用以下用语:1、报关单录入凭单:指申报单位按海关规定的格式填写的凭单,用作报关单预录入的依据〔可将现行报关单放大后使用〕。

2、预录入报关单:指预录入公司录入、打印,并联网将录入数据传送到海关,由申报单位向海关申报的报关单。

3、EDI报关单:指申报单位采用EDI方式向海关申报的电子报文形式的报关单及事后打印、补交备核的书面报关单。

4、报关单证明联:指海关在核实货物实际入、出境后按报关单格式提供的证明,用作企业向税务、外汇管理部门办结有关手续的证明文件。

进出口货物报关单各栏目的填制标准如下:一、预录入编号指申报单位或预录入单位对该单位填制录入的报关单的编号,用于该单位与海关之间引用其申报后尚未批准放行的报关单。

税法1关税知识点汇总

《税法一》关税知识点汇总【归纳】运费、关税与增值税的关系(如图1-2):图:1-2保税区内的加工贸易企业内销的来料加工制成品中,如果含有从境内采购的料件,海关按照接受内销申报的同时或大约同时进口的、与制成品所含从境外购入的料件相同或类似的货物的进口成交价格为基础审查确定完税价格。

6.加工贸易内销货物的完税价格按照上述规定仍不能确定的,由海关按合理的方法审查确定。

4.进口货物完税价格确定的其他方法对于价格不符合成交条件或成交价格不能确定的进口货物,由海关估价确定。

海关估价依次使用的方法包括:1.相同货物成交价格估价方法。

2.类似货物成交价格估价方法。

3.倒扣价格估价方法。

4.计算价格估价方法。

5.其他合理的估价方法。

使用其他合理方法时,不得使用以下价格:(1)在进口国生产的货物的国内售价;(2)以计算价格方法规定的有关各项之外的价值或费用计算的价格;(3)出口到第三国或地区的货物的销售价格;(4)最低限价;(5)武断、虚构的海关估价;(6)可供选择的价格中较高的价格。

【例题•多选题】如果进口货物的成交价格不符合规定条件,由海关估定完税价格。

下列关于进口货物完税价格估定的说法,正确的有( )。

A.纳税人可以与海关进行价格磋商B.完税价格估定方法的使用次序不可以颠倒C.海关估定完税价格时,应根据纳税人的意愿选择估价方法D.按照相同货物成交价格估价时,如果相同货物有若干批,应采用其中最低的价格E.采用倒扣价格法时,按照进口货物、相同或类似进口货物在境内的销售价格为基础【答案】ADE5.出口货物的完税价格出口货物的完税价格由海关以该货物的成交价格为基础审查确定,并应当包括货物运至中华人民共和国境内输出地点装载前的运输及其相关费用、保险费。

(一)以成交价格为基础的完税价格出口货物的成交价格,是指该货物出口销售时,卖方为出口该货物应当向买方直接收取和间接收取的价款总额。

下列税收、费用不计入出口货物的完税价格:1.出口关税;2.在货物价款中单独列明的货物运至中华人民共和国境内输出地点装载后的运输及其相关费用、保险费(即出口货物的运保费最多算至离境口岸);3.在货物价款中单独列明由卖方承担的佣金。

案例分析-价格策略-长虹价格战

业内评价

“有价值的产品不打价 格战。”

--海尔集团执行总裁· 杨绵绵

业内评价

“今后索尼将不再在低端产品上与中国品牌较量, 其产品发展方向将是高科技含量、高附加值的产 品,同时在价格上也将更富有竞争力。”

--索尼中国有限公司家用电器部· 田山丈洋

第三次价格战失败--客观原因

长虹价格战的启示

价格战要建立在技术战的基础上展开

长虹在价格战后,应该专注于技术上的研究开发, 使之能够在同质化产品的市场上进行差异化战略, 获得核心竞争力。 通过技术的支持,可以使企业延长在成熟期的时 间,从而进一步扩大市场份额,攫取利润,获得 成功

四川长虹电子集团的前身,是1958年创建的军工企业“国营四川无线 电厂”,位于四川省绵阳市。1965年,“国营四川无线电厂”更名为 “国营长虹机器厂”。1973年长虹厂率先在军工系统成功研制出第一 台电视机,注册商标“长虹”,长虹品牌由此创立。自1973年成功生 产出“长虹牌”电视机开始,至1992年跻身中国电视五大品牌行列。 1993年至1998年,“长虹牌”彩电从国内同等竞争对手中杀出重围, 成功地登上“中国彩电大王”的宝座。长虹股票于1994年3月在上海 证券交易所挂牌上市,并很快成为“龙头股”。 1998年长虹提出 “世界品牌,百年长虹”的战略目标,长虹彩电以正式走向全球市场 为新起点,长虹产品由彩电向空调器、数字视听、电子部品、电池等 相关产业拓展。2004年,长虹品牌价值达330.73亿元,成为中国最有 价值的知名品牌。

万台,到1998年末,长虹库存达到77亿元,比上年增加一倍,到1999年,长虹

销售业绩同比下滑14.5%,销售成本反而上升25.5%。“囤积彩管”事件不仅使 企业不得不承担起70亿元库存的压力,也使TCL、创维、康佳这三剑客对抗长虹 的联盟更加坚固。其结果是,长虹从习惯先声夺人沦为在频繁的价格战中疲于 应招。在这一年,长虹主业收入锐减4亿元。经过1997年和1998年由别人发起的 价格战,长虹的彩电霸主地位岌岌可危。为了挽回颓势,1999年4月,长虹彩电 开始降价行动。但康佳对长虹降价早有应对,降价幅度超过长虹80-300元。长

含税价和不含税价

因为增值税是价外税,所以有含税价和不含税价,现实生活中的买卖价一般都是指含税价,在计算应纳税时需要将含税价换算成不含税价.不含税价=含税价/(1+税率或征收率)一般纳税人的税率是17%或13%所以不含税价=含税价/1.17或1。

13小规模的征收率是3%所以不含税价=含税价/1.031。

03就是公式中的(1+3%)案例2:一种原材料,售价100元的与售价102元的区别在于前者是含税价格,后者不含税。

生产型企业作为买家,按100元的含税价格购买,取得一份增值税票,可以抵扣14。

53元的进项税,实际成本是85.47元,合计为100元,实际支出10 0元;按102元的不含税价格购买,同样取得一份增值税票,可以抵扣17。

34元的进项税,实际成本84。

66元,合计为102元,实际支出102元。

显然卖价高的原材料划算。

所以采购时一定要注意分清卖方提供的价格是含税价还是不含税价。

同样的价格条件下,价格含税对卖家有利,对买家不利;价格不含税对买家有利,对卖家不利。

如果按照102元的不含税价格购买,同样取得一份增值税票,可以抵扣17。

34元的进项税,实际成本合计为102+17。

34元,所以实际的支出为119。

34元,不是102元,你没有算上税金的,税金也是由买家负担的啊外贸公司出口,都需要增值税发票完成退税的。

你们给有些外贸公司是不含税价格,那是他们可以找到代开发票的地方。

一般增值税都是17个点,但是工厂实际上都只要10个左右。

有些有盈余的,就可以只要付8个点。

还有,做美金和做人民币是不同的,如果做美金价格,报关退税都是工厂自己弄得,外贸公司就只赚差价,没有退税了。

哎呀很简单的问题整的这么复杂楼主你跟外贸公司做生意多半情况下你是以内销的形式卖给他们的你没有什么退税一说你也不用办什么出口手续单证之类的外贸公司之所以让你报含税和不含税价格主要是可以做比较如果退税比较高他们核算了成本尤其是机械类退税很多他们就主要赚退税有增票才能退税如果产品退税少不含税价格比较低他们就会考虑买单出口不需要增票这个也就是为什么会问你两个价格还有就是如楼上所说如果你们的含税价格和不含税价格差的太多他们又需要退税就会考虑从别的途径弄到增票这样比直接从你们那里拿到增票更划算对于工厂:FOB={{1—[退税率/(1+增值税率)]}*人民币含税价}/现汇买入价公式解析:FOB=(人民币含税价—退税收入)/现汇买入价其中:退税收入=人民币含税价*[退税率/(1+增值税率)]则:FOB={人民币含税价-{人民币含税价*[退税率/(1+增值税率)]}}/现汇买入价FOB={{1—[退税率/(1+增值税率)]}*人民币含税价}/现汇买入价对于外贸公司:FOB={{{1—[退税率/(1+增值税率)]}*人民币含税收购价}+利润}/现汇买入价或:FOB={{1-[退税率/(1+增值税率)]}*人民币含税收购价}/[现汇买入价*(1-利润率)]在计算出口价格时,汇率为什么用现汇买入价汇价:外币电汇,信汇或票汇买卖业务所使用的汇率.一般它高于现钞汇价,这是因为外币现钞一般不能在本国流通.买入价:只要您不把美元换成人民币,会计都是按中间价拆算成人民币记账的,如果换成人民币则银行是按现汇买入价来算的。

产品报价清单模板

产品报价清单模板示例1:产品报价清单模板是一种用于列出产品价格的文件,在商业交易中起着至关重要的作用。

它可以帮助卖方向潜在买家提供清晰明确的报价细节,包括产品名称、规格、数量、单位价格、总价格等信息。

以下是一个简单的产品报价清单模板示例:[公司名称][联系信息:地址、电话、电子邮件][报价日期]产品名称规格数量单位价格总价格-1. 产品1 规格1 数量1 单价1 总价12. 产品2 规格2 数量2 单价2 总价23. 产品3 规格3 数量3 单价3 总价3...-合计: [总价格]请注意,该模板可以根据具体需求进行个性化调整。

以下是一些额外的要点可以考虑:1. 头部信息:在报价清单的顶部,包括公司名称、联系信息和报价日期。

这将帮助买家了解该报价的来源和时效性。

2. 产品细节:对每个产品提供必要的细节,如产品名称、规格和数量。

这些信息应清晰明了,方便买家了解每个产品的具体特点。

3. 单位价格和总价格:在报价清单中,为每个产品提供单个单位的价格和相应数量的总价格。

这将帮助买家计算整体费用,并进行比较和决策。

4. 总计:在报价清单的底部,提供总价格一栏,方便买家了解整个订单的总成本。

在准备产品报价清单时,请确保准确无误地输入所有信息。

同时,如果有需要提供额外信息或补充说明,可以在清单附注或备注栏中进行。

最后,产品报价清单模板应该具有专业性和清晰度,以确保买家能够轻松理解和比较不同产品的价格。

这将为公司与客户之间的交流和交易提供可靠的基础。

示例2:标题:产品报价清单模板:简化报价流程,提高效率导言:在商业交易中,及时准确地提供产品报价是确保顺利交易的重要环节。

为了简化报价流程,提高工作效率,使用产品报价清单模板可以是一个有效的解决方案。

本文将介绍一个实用的产品报价清单模板,旨在帮助读者快速准确地完成报价工作。

第一部分:介绍产品报价清单的重要性在商业活动中,产品报价清单是销售工作中至关重要的组成部分。

它不仅能够为客户提供明确的产品价格信息,还能为公司提供准确的成本和利润计算依据。

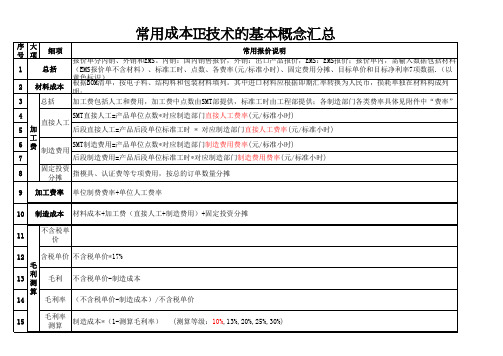

IE常用计算公式及报价成本计算 (1)

毛利率 (不含税单价-制造成本)/不含税单价 毛利率 制造成本*(1-测算毛利率) 测算 (测算等级:10%,13%,20%,25%,30%)

16

销售费用

期 间 17 财务费用 指结算帐期、材料付款方式等因素占用资金所发生的成本。 =(不含税单价*占比比率) 费 用 18 管理费用 指平台部门费用,与产品的销量、单价、合作方式、材料占比等因素有关= (不含税单价*占比比率) 19 20 税前利润 税费 目标价格减去成本和期间费用后的利润 =(毛利润-期间费用)

事业部内部发生的各项费用,报价时按年度费用预算占年度收入预算的比例计 =(不含税单价*占比比率)占比比率指占销 售收入

税 后 21 利 所得税 润 22 净利润 23 24 注意事项

内销报价仅指所得税,外销报价除所得税外还要核算出口退税损失。出口退税损失指增值税17%与退税率之间的差额造成 的损失。 税前利润*税率 当净利率大于目标净利率时,“接受报价”,当净利率小于0时,“不接受报价”,当净利率介于0与目标利率之间时“请 综合评估”。=(税前利润-税费) 外销报价单内17%的出口退税率是当前退税率,退税率会随着税收政策变动,报价时退税率不确定时,需要向财务部确 定; 当某一产品的净利率低于目标净利率时,需要综合考虑产能、年度利润目标、营业目标等因素,综合评估后进行报价。

常用成本IE技术的基本概念汇总

序 大 号 项 1 2 3 4 5 6 7 8 9 10 11 12 毛 利 13 测 算 14 15 加 工 费 细项 总括 材料成本 总括 直接人工 常用报价说明 报价单分内销、外销和EMS。内销:国内销售报价,外销:出口产品报价,EMS:EMS报价;报价单内,需输入数据包括材料 (EMS报价单不含材料)、标准工时、点数、各费率(元/标准小时)、固定费用分摊、目标单价和目标净利率7项数据.(以 黄色标识) 根据BOM清单,按电子料、结构料和包装材料填列。其中进口材料应根据即期汇率转换为人民币,损耗单独在材料构成列 明; 加工费包括人工和费用,加工费中点数由SMT部提供,标准工时由工程部提供;各制造部门各类费率具体见附件中“费率” SMT直接人工=产品单位点数*对应制造部门直接人工费率(元/标准小时) 后段直接人工=产品后段单位标准工时 * 对应制造部门直接人工费率(元/标准小时) 制造费用 SMT制造费用=产品单位点数*对应制造部门制造费用费率(元/标准小时) 后段制造费用=产品后段单位标准工时*对应制造部门制造费用费率(元/标准小时) 固定投资 指模具、认证费等专项费用,按总的订单数量分摊 分摊 加工费率 制造成本 不含税单 价 含税单价 不含税单价*17% 毛利 不含税单价-制造成本 单位制费费率+单位人工费率 材料成本+加工费(直接人工+制造费用)+固定投资分摊