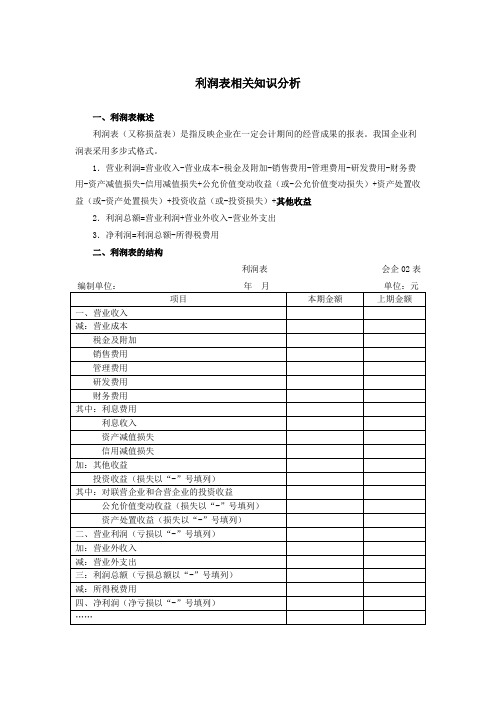

会企02表-利润表

利润表(适用执行企业会计准则的一般企业)-月报表

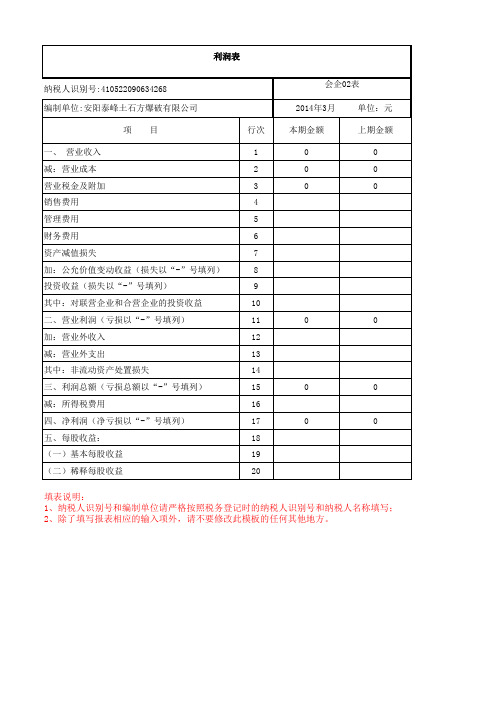

纳税人识别号:410522090634268 编制单位:安阳泰峰土石方爆破有限公司 项 一、 营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益(损失以“-”号填列) 投资收益(损失以“-”号填列) 其中:对联营企业和合营企业的投资收益 二、营业利润(亏损以“-”号填列) 加:营业外收入 减:营业外支出 其中:非流动资产处置损失 三、利润总额(亏损总额以“-”号填列) 减:所得税费用 四、净利润(净亏损以“-”号填列) 五、每股收益: (一)基本每股收益 (二)稀释每股收益 目

填表说明: 1、纳税人识别号和编制单位请严格按照税务登记时的纳税人识别号和纳税人名称填写; 2、除了填写报表相应的输入项外,请不要修改此模板的任何其他地方。

管理用利润表

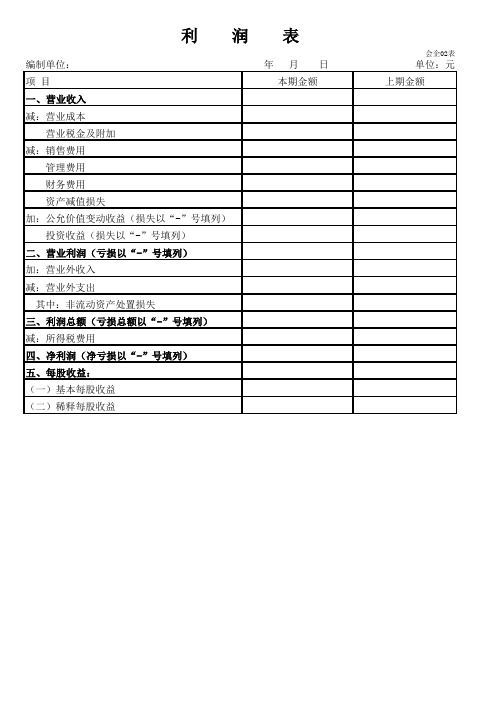

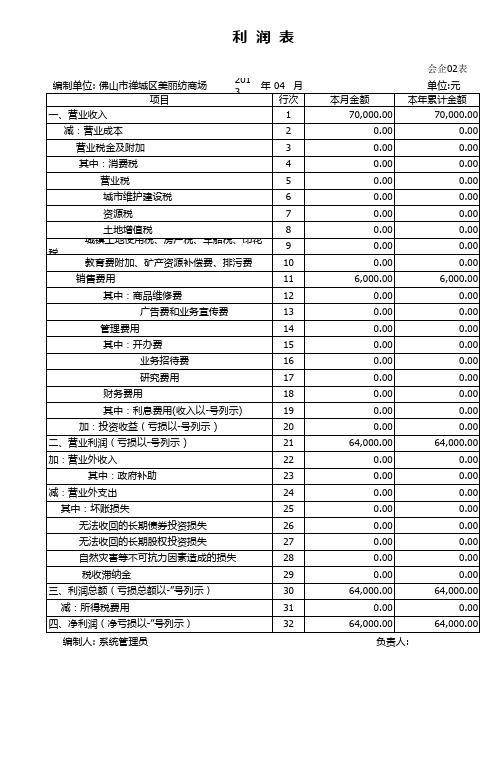

利 润 表

会企02表编制单位:年 月 日单位:元

项 目本期金额上期金额

一、营业收入

减:营业成本

营业税金及附加

减:销售费用

管理费用

财务费用

资产减值损失

加:公允价值变动收益(损失以“-”号填列)

投资收益(损失以“-”号填列)

二、营业利润(亏损以“-”号填列)

加:营业外收入

减:营业外支出

其中:非流动资产处置损失

三、利润总额(亏损总额以“-”号填列)

减:所得税费用

四、净利润(净亏损以“-”号填列)

五、每股收益:

(一)基本每股收益

(二)稀释每股收益

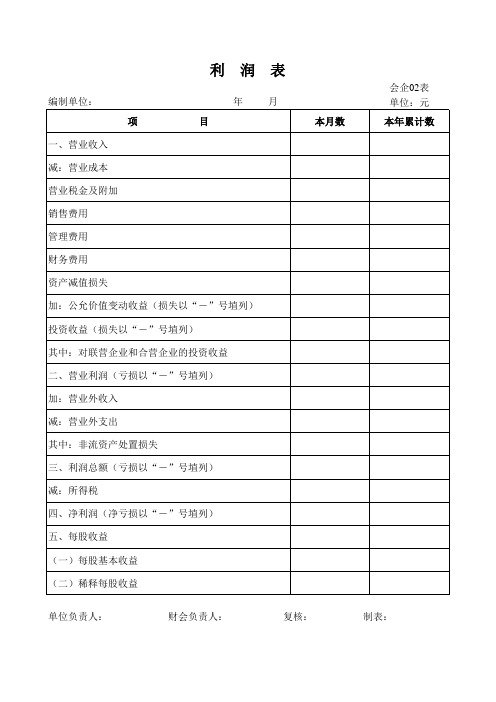

管理用利润表

会企02表编制单位:年 月 日单位:元项 目本期金额上期金额

经营损益

一、营业收入

减:营业成本

二、毛利

减:营业税金及附加

销售费用

管理费用

资产减值损失(经营)

加:投资收益(经营)

公允价值变动收益(经营)

三、税前营业利润

加:营业外收入

减:营业外支出

四、税前净利润

减:经营利润所得税(一般按平均所得税

税率计算

五、税后经营利润

金融损益

六、利息费用=财务费用-金融项目公允

价值变动收益-金融资产投资收益+金融

资产的减值损失

减:利息费用抵税

七、税后利息费用

八、净利润。

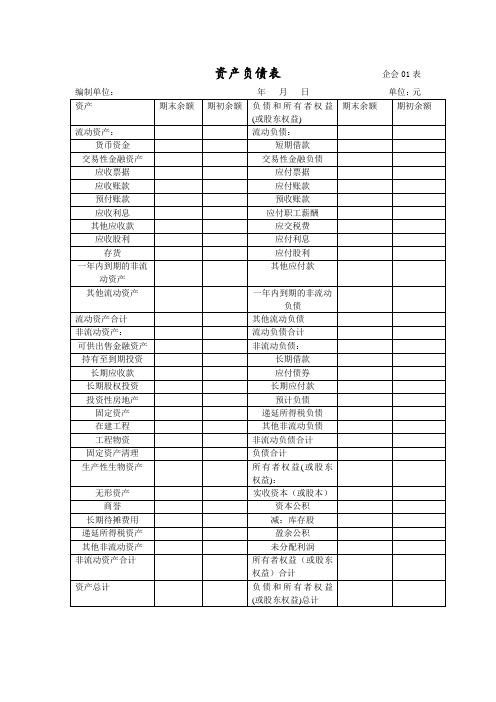

1、企会01、02表—资产负债表、利润表

年初数

期末数

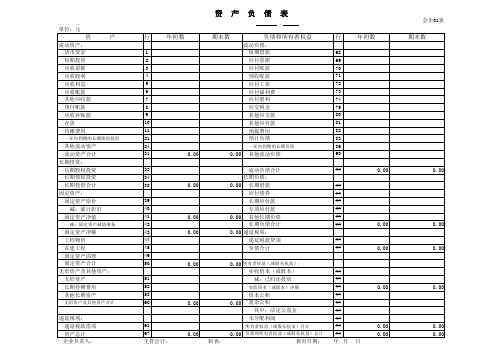

负债和所有者权益

流动负债: 短期借款 应付票据 应付账款 预收账款 应付工资 应付福利费 应付股利 应交税金 其他应交款 其他应付款 预提费用 预计负债 一年内到期的长期负债 0.00 其他流动负债 流动负债合计 长期负债: 0.00 长期借款 应付债券 长期应付款 专项应付款 0.00 其他长期负债 长期负债合计 0.00 递延税项: 递延税款贷项 负债合计

资 产 负 债 表

会企01表 编制单位: 年 月

资 产

流动资产: 货币资金 短期投资 应收票据 应收股利 应收利息 应收账款 其他应收款 预付账款 应收补贴款 存货 待摊费用

一年内到期的长期债权投资

行

1 2 3 4 5 6 7 8 9 10 11 21 24 31 32 34 38 39 40 41 42 43 44 45 46 50 51 52 53 60

0.00

0.00

0.00

0.00

0.00 0.00

0.00

0.00

0.00

0.00

0.00

0.00 所有者权益(或股东权益):

实收资本(或股本) 减:已归还投资 实收资本(或股本)净额 资本公积 0.00 盈余公积 其中:法定公益金 未分配利润 115 116 117 118 119 120 121 122 135

0.00

ห้องสมุดไป่ตู้

0.00

0.00

递延税项: 61 所有者权益(或股东权益)合计 递延税款借项 67 资产总计 0.00 0.00 负债和所有者权益(或股东权益)总计 企业负责人: 主管会计: 制表: 报出日期: 年 月 日

0.00 0.00

0.00 0.00

会企02表-利润表

润

年

表

会企02表 月 本月数 单位:元 本年累计数

加:公允价值变动收益(损失以“-”号埴列) 投资收益(损失以“-”号埴列) 其中:对联营企业和合营企业的投资收益 二、营业利润(亏损以“-”号埴列) 加:营业外收入 减:营业外支出 其中:非流资产处置损失 三、利润总额(亏损以“-”号埴列) 减:所得税 四、净利润(净亏损以“-”号埴列) 五、每股收益 (一)每股基本收益 (二)稀释每股收益 单位负责人: 财会负责人: 复核: 制表:

资产负债表和利润表模版

资产负债表企会01表

利润表

企会02表编制单位:年月单位:元

项目本期金额上期金额一、营业收入

减:营业成本

营业税金及附加

销售费用

管理费用

财务费用

资产减值损失

加:公允价值变动收益(损失以“-”填列)

投资收益(损失以“-”填列)

其中:对联营和合营企业的投资收益

二、营业利润(损失以“-”填列)

加:营业外收入

减:营业外支出

其中:非流动资产处置损失

三“利润总额(损失以“-”填列)

减:所得税费用

四、净利润(亏损以“-”填列)

五、每股收益

(一)基本每股收益

(二)稀释每股收益。

1、企会01、02表—资产负债表、利润表

64000.00

55503.00

10340.00

5000.00

0.00 13000.00 13000.00 130000 13000.00

13000.00

13000.00

0.00

0.00

递延税项: 61 递延税款借项 67 资产总计 77000.00 68503.00 企业负责人: 主管会计: 制表:

资 产 负 债 表

会企01表 编制单位: 侯马市慈惠药店 2015年07月

资 产

流动资产: 货币资金 短期投资 应收票据 应收股利 应收利息 应收账款 其他应收款 预付账款 应收补贴款 存货 待摊费用

一年内到期的长期债权投资

行

1 2 3 4 5 6 7 8 9 10 11 21 24 31 32 34 38 39 40 41 42 43 44 45 46 50 51 52 53 60

50000.00 50000.00 13000.00

503.00 63503.00 68503.00

年初数

57000.00

期末数

50700.00

负债和所有者权益

流动负债: 短期借款 应付票据 应付账款 预收账款 应付工资 应付福利费 应付股利 应交税金 其他应交款 其他应付款 预提费用 预计负债 一年内到期的长期负债 其他流动负债 流动负债合计 长期负债: 长期借款 应付债券 长期应付款 专项应付款 其他长期负债 长期负债合计 递延税项: 递延税款贷项 负债合计

所有者权益(或股东权益):

行

68 69 70 71 72 73 74 75 80 81 82 83 86 90 100 101 102 103 106 108 110 111 114

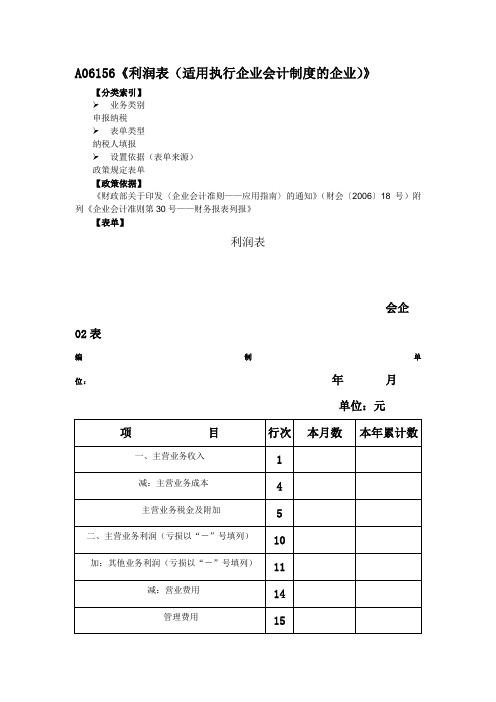

《利润表(适用执行企业会计制度的企业)》

1

减:主营业务成本

4

主营业务税金及附加

5

二、主营业务利润(亏损以“-”号填列)

10

加:其他业务利润(亏损以“-”号填列)

11

减:营业费用

14

管理费用

15

财务费用

16

三、营业利润(亏损以“-”号填列)

18

加:投资收益(损失以“-”填列)

19

补贴收入

22

营业外收入

23

减:营业外支出

25

四、利润总额(亏损总额以“-”号填列)

27

减:所得税

28

五、净利润(净亏损以“-”号填列)

30

补充资料:

项 目

本年累计数

上年实际数

1.出售、处置部门或被投资单位所得收益

2.自然灾害发生的损失

3.会计政策变更增加(或减少)利润总额

4.会计估计变更增加(或减少)利润总额

5.债务重组损失

6.其他

【表单说明】

无。

A06156《利润表(适用执行企业会计制度的企业)》

【分类索引】

申报纳税

纳税人填报

政策规定表单

【政策依据】

《财政部关于印发〈企业会计准则——应用指南〉的通知》(财会〔2006〕18号)附列《企业会计准则第30号——财务报表列报》

【表单】

利润表

会企0行次

本月数

本年累计数

利润表模版(有数据)

企业资产负债表利润表

在产品

11

流动负债合计

41

库存商品

12

非流动负债:

周转材料

13

长期借款

42

其他流动资产

14

长期应付款

43

流动资产合计

15

递延收益

44

非流动资产:

其他非流动负债

45

长期债权投资

16

非流动负债合计:

46

长期股权投资

17

负债合计

47

固定资产原价

18

减:累计折旧

19

固定资产账面价值

20

在建工程

21

工程物资

其他非流动资产

28

未分配利润

51

非流动资产合计

29

所有者权益

52

资产合计

30

负债和所有者权益(或股东权益)合计

53

填报日期:2013年1月填报

15日人:

小企业利润表

会小企02表

编制单位:**有限公司看13年12单位:元

项 目行^本期累计金额本月金额

一、营业收入

1

减:主营业务成本

2

营业税金及附加

3

其中:消费税

14

其中:开办费

15

业务招待费

16

研究费用

17

财务费用

18

其中:利息费用(收入以"-“号填列)

19

力口:投资收益

20

二、营业利润

21

力口:营业外收入

22

其中:政府补助

23

减:营业外支出

24

其中:坏账损失

25

无法收回的长期债券投资损失

26

利润表(小企业)模版

0.00

0.00

无法收回的长期债券投资无法收回的长期股权投资损失

27

0.00

0.00

自然灾害等不可抗力因素造成的损失

28

0.00

0.00

税收滞纳金

29

0.00

0.00

三、利润总额(亏损总额以“-”号填列)

30

0.00

0.00

减:所得税费用

31

0.00

0.00

四、净利润(净亏损以“-”号填列)

18

0.00

0.00

其中:利息费用(收入以“-”号填列)

19

0.00

0.00

加:投资收益(损失以“-”号填列)

20

0.00

0.00

二、营业利润(亏损以“-”号填列)

21

0.00

0.00

加:营业外收入

22

0.00

0.00

其中:政府补助

23

0.00

0.00

减:营业外支出

24

0.00

0.00

其中:坏账损失

32

0.00

00.00

利润表

编制单位:

会小企02表

单位:元

项目

行次

本年累计金额

本月金额

一、营业收入

1

0.00

0.00

减:营业成本

2

0.00

0.00

营业税金及附加

3

0.00

0.00

其中:消费税

4

0.00

0.00

营业税

5

0.00

0.00

城市维护建设税

6

0.00

0.00

资源税

利润表相关知识分析

【例6-13】乙公司为热电企业,其经营范围包括电、热的生产和销售;发电、输变电工程的技术咨询;电力设备及相关产品的采购、开发、生产和销售等。

乙公司2018年度“主营业务收入”科目发生额明细如下所示:电力销售收入合计8000万元,热力销售收入合计1400万元;“其他业务收入”科目发生额合计600万元,则乙公司2018年度利润表中“营业收入”项目“本期金额”的列报金额=8000+1400+600=10000(万元)。

【例6-15】乙公司2018年度“应交税费——应交增值税”明细科目的发生额如下所示:增值税销项税额合计1700万元,进项税额合计700万元;“税金及附加”科目的发生额如下所示:城市维护建设税合计50万元,教育费附加合计30万元,房产税合计400万元,城镇土地使用税合计20万元,则乙公司2018年度利润表中“税金及附加”项目“本期金额”的列报金=50+30+400+20=500(万元)。

【例6-16】乙公司2018年度“财务费用”科目的发生额如下所示:银行长期借款利息支出合计1000万元,银行短期借款利息支出90万元,银行存款利息收入合计8万元,银行手续费支出合计18万元,则乙公司2018年度利润表中“财务费用”项目“本期金额”的列报金额=1000+90-8+18=1100(万元)。

【例6-17】乙公司2018年度“资产减值损失”科目的发生额如下所示:存货减值损失合计85万元,坏账损失合计15万元,固定资产减值损失合计174万元,无形资产减值损失合计26万元,则乙公司2018年度利润表中“资产减值损失”项目“本期金额”的列报金额=85+174+26=285(万元)。

【例6-18】乙公司2018年度“投资收益”科目的发生额如下所示:按权益法核算的长期股权投资收益合计290万元,按成本法核算的长期股权投资收益合计200万元,处置长期股权投资取得的投资损失合计500万元,则乙公司2018年度利润表中“投资收益”项目“本期金额”的列报金额=290+200-500=-10(万元)。

(完整版)2019年最新利润表(一般企业)

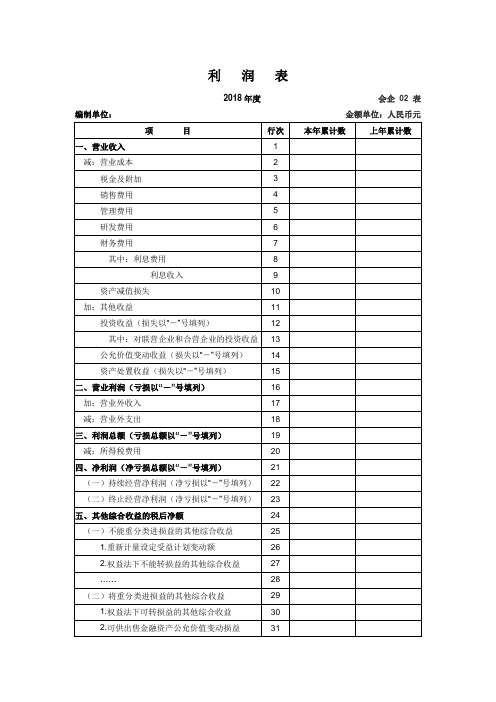

五、其他综合收益的税后净额

24

(一)不能重分类进损益的其他综合收益

25

1.重新计量设定受益计划变动额

26

2.权益法下不能转损益的其他综合收益

27

……

28

(二)将重分类进损益的其他综合收益

29

1.权益法下可转损益的其他综合收益

30

2.可供出售金融资产公允价值变动损益

31

3.持有至到期投资重分类为可供出售金融资产损益

14

资产处置收益(损失以“-”号填列)

15

二、营业利润(亏损以“-”号填列)

16

加:营业外收入

17

减:营业外支出

18

三、利润总额(亏损总额以“-”号填列)

19

减:所得税费用

20

四、净利润(净亏损总额以“-”号填列)

21

(一)持续经营净利润(净亏损以“-”号填列)

22

(二)终止经营净利表

编制单位:

金额单位:人民币元

项目

行次

本年累计数

上年累计数

一、营业收入

1

减:营业成本

2

税金及附加

3

销售费用

4

管理费用

5

研发费用

6

财务费用

7

其中:利息费用

8

利息收入

9

资产减值损失

10

加:其他收益

11

投资收益(损失以“-”号填列)

12

其中:对联营企业和合营企业的投资收益

13

公允价值变动收益(损失以“-”号填列)

32

4.现金流量套期损益的有效部分

33

5.外币财务报表折算差额

34

服务行业利润表

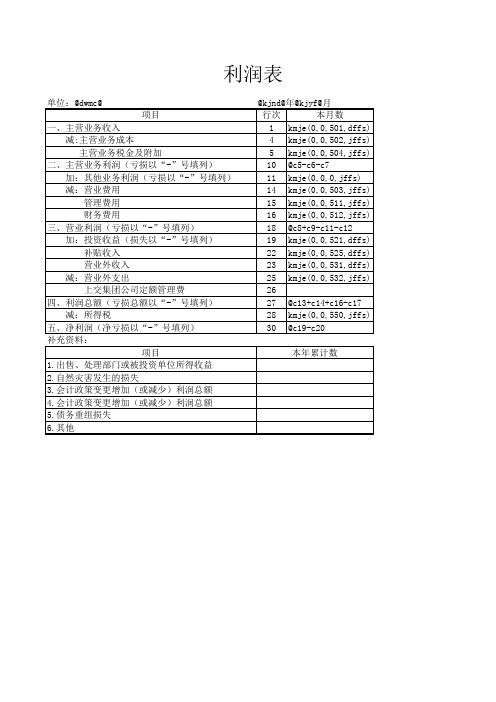

会企02表 单位:@dwmc@ 项目 一、主营业务收入 减:主营业务成本 主营业务税其他业务利润(亏损以“-”号填列) 减:营业费用 管理费用 财务费用 三、营业利润(亏损以“-”号填列) 加:投资收益(损失以“-”号填列) 补贴收入 营业外收入 减:营业外支出 上交集团公司定额管理费 四、利润总额(亏损总额以“-”号填列) 减:所得税 五、净利润(净亏损以“-”号填列) 补充资料: 项目 1.出售、处理部门或被投资单位所得收益 2.自然灾害发生的损失 3.会计政策变更增加(或减少)利润总额 4.会计政策变更增加(或减少)利润总额 5.债务重组损失 6.其他 @kjnd@年@kjyf@月 行次 本月数 1 kmje(0,0,501,dffs) 4 kmje(0,0,502,jffs) 5 kmje(0,0,504,jffs) 10 @c5-c6-c7 11 kmje(0,0,0,jffs) 14 kmje(0,0,503,jffs) 15 kmje(0,0,511,jffs) 16 kmje(0,0,512,jffs) 18 @c8+c9-c11-c12 19 kmje(0,0,521,dffs) 22 kmje(0,0,525,dffs) 23 kmje(0,0,531,dffs) 25 kmje(0,0,532,jffs) 26 27 @c13+c14+c16-c17 28 kmje(0,0,550,jffs) 30 @c19-c20 本年累计数

会企02表 金额单位:元 本年累计数 kmje(0,0,501,dflj) kmje(0,0,502,jflj) kmje(0,0,504,jflj) @d5-d6-d7 kmje(0,0,0,jffs) kmje(0,0,503,jflj) kmje(0,0,511,jflj) kmje(0,0,512,jflj) @d8+d9-d11-d12 kmje(0,0,521,dflj) kmje(0,0,525,dflj) kmje(0,0,531,dflj) kmje(0,0,532,jflj) @d13+d16+d14-d17 kmje(0,0,550,jflj) @d19-d20

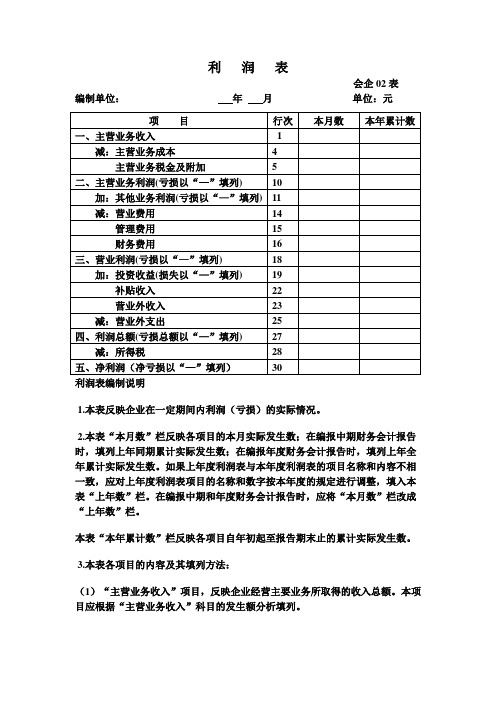

利润表的编制

利润表会企02表编制单位:年月单位:元利润表编制说明1.本表反映企业在一定期间内利润(亏损)的实际情况。

2.本表“本月数”栏反映各项目的本月实际发生数;在编报中期财务会计报告时,填列上年同期累计实际发生数;在编报年度财务会计报告时,填列上年全年累计实际发生数。

如果上年度利润表与本年度利润表的项目名称和内容不相一致,应对上年度利润表项目的名称和数字按本年度的规定进行调整,填入本表“上年数”栏。

在编报中期和年度财务会计报告时,应将“本月数”栏改成“上年数”栏。

本表“本年累计数”栏反映各项目自年初起至报告期末止的累计实际发生数。

3.本表各项目的内容及其填列方法:(1)“主营业务收入”项目,反映企业经营主要业务所取得的收入总额。

本项目应根据“主营业务收入”科目的发生额分析填列。

(2)“主营业务成本”项目,反映企业经营主要业务发生的实际成本。

本项目应根据“主营业务成本”科目的发生额分析填列。

(3)“主营业务税金及附加”项目,反映企业经营主要业务应负担的营业税、消费税、城市维护建设税、资源税、土地增值税和教育费附加等。

本项目应根据“主营业务税金及附加”科目的发生额分析填列。

(4)“其他业务利润”项目,反映企业除主营业务以外取得的收入,减去所发生的相关成本、费用,以及相关税金及附加等的支出后的净额。

本项目应根据“其他业务收入”、“其他业务支出”科目的发生额分析填列。

(5)“营业费用”项目,反映企业在销售商品和商品流通企业在购入商品等过程中发生的费用。

本项目应根据“营业费用”科目的发生额分析填列。

(6)“管理费用”项目,反映企业发生的管理费用。

本项目应根据“管理费用”科目的发生额分析填列。

(7)“财务费用”项目,反映企业发生的财务费用。

本项目应根据“财务费用”科目的发生额分析填列。

(8)“投资收益”项目,反映企业以各种方式对外投资所取得的收益。

本项目应根据“投资收益”科目的发生额分析填列;如为投资损失,以“-”号填列。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

利

编制单位: 项 一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值年 月 本期金额 单位:元 上期金额

加:公允价值变动收益(损失以“-”号埴列) 投资收益(损失以“-”号埴列) 其中:对联营企业和合营企业的投资收益 二、营业利润(亏损以“-”号埴列) 加:营业外收入 其中:非流资产处置利得 减:营业外支出 其中:非流资产处置损失 三、利润总额(亏损总额以“-”号埴列) 减:所得税费用 四、净利润(净亏损以“-”号埴列) 五、其他综合收益的税后净额 (一)以后不能重分类进损益的其他综合收益 1.重新计量设定受益计划净负债或净资产的变动 2.权益法下在被投资单位不能重分类进损益的其他综合收益中 享有的份额 „„ (二)以后将重分类进损益的其他综合收益 1.权益法下在被投资单位以后将重分类进损益的其他综合收益 中享有的份额 2.可供出售金融资产公允价值变动损益 3.持有至到期投资重分类为可供出售金融资产损益 4.现金流量套期损益的有效部分 5.外币财务报表折算差额 „„ 六、综合收益总额 七、每股收益 (一)每股基本收益 (二)稀释每股收益