【01-6】费用项目权重分析表

国开作业学前特殊儿童教育-形考任务一(学习测验,1-6章,权重60%,需辅导教师评阅)01参考(含答案)

题目:社会学阅读答案:社会学阅读;是用社会学的观点和方法阅读作品,研究具体作品与文章,作者,社会环境的关系,从而发掘作品的时代意义,政治意义,社会意义和思想意义的阅读方法。

题目:文化学阅读答案:文化学阅读;是用文化学的观点和方法,通过文字语言解读作品的文化内涵,通过习俗制度透视作品的思想原则,通过经济结构透视作品的价值观念,通过科学技术透视作品的哲学基础,通过文学艺术透视作品的审美趣味的阅读方法。

题目:语义学阅读答案:语义学阅读;就是以文本为基础,从字,词,句的释读入手,细致分析表达技巧,层层解剖内在的结构层次,全力开发多方面主题内涵的阅读方法。

题目:接受美学答案:接受美学;就是以读者为中心,注重作品意义空白或不确定性,重视作品价值的两极组合。

题目:律诗答案:律诗;是接近诗的一种,每篇句数,字数,平仄,用韵,对仗等都有一定规定,主要包括五律,七律两种。

押韵上偶句押韵,首句上可押可不押;对仗上,颔联,劲联必须对仗。

题目:寓言答案:寓言;是用比喻性的故事来寄托意味深长的道理,给人以启示的文学体裁。

字数不多,但寓言的主人公可以是人,也可以是拟人化的动植物和其他事物。

题目:小说的文体特征答案:小说的文体特征;是以叙述和描写手法为主,采用灵活多样的艺术表现手法,通过情节细腻完整的刻画,人物性格允许进行艺术虚构。

题目:学术论文的创造性和文献性答案:学术论文的创造性和文献性;论文的创造性是反映出作者对客观事物研究的独到理解和观点,其有着新理论新定理,甚至能够调补某个领域的空白。

创造性是科学论文的灵魂,核心和生命力之所在,论文价值的根本标准。

文献性,是指一些学术论文可以长期保存,检索查阅作为后人进行更深入的研究探鉴。

这种论文,往往具有长期使用参考的价值。

题目:文化学解读的主要方法答案:文化学解读的主要方法;1,通过文字语言解读其文化内涵;2,通过习俗制度透视其思想原则;3,通过经济结构透视其价值观念; 4,通过科学技术透视其哲学基础;5,通过文学艺术透视其审美趣味。

实例结果及分析

Step02 :在【候选变量】列表框中选择“ rate” 变量 作为因变量,将其添加至【Dependent List( 因变量 列表)】列表框中。 Step03 :在【候选变量】列表框中选择“ fund” 变量作为水平值,将其添加至【Factor(因子)】列表 框中。

Step04 : 单 击 【Contrasts】 按 钮 , 弹 出 【One-Way ANOVA : Contrasts( 单因素 ANOVA :对比 )】对话框。 勾 选 【Polynomial( 多 项 式 )】 复 选 框 , 激 活 【Degree( 度)】下拉菜单,默认选择【Linear( 线性)】 选项,表示要进行均值的精细比较。接着在 【Coefficients(系数)】文本框中依次输入线性多项 式的系数“ 1” 、“ 1” 、“- 3” 和“ 1” ,并单击【Add (添加)】按钮确认设置。再单击【Continue】按钮, 返回主对话框。

3. 实例结果及分析

(1)描述性统计量表SPSS的结果报告中首先输出了描述性统计量,如表5-6所 示。首先,中等规模的资本股票基金的平均费用比率( 1.440 )最低,而专项 股票基金的平均费用比率( 2.000 )最高,但各类型基金的平均值差距不大。 其次,从标准差大小来看,中等规模的资本股票基金(0.3806)最低,而混合 型股票基金( 0.7379 )最高。最后,表 5-6 还列出了各种类型基金的最大值、 最小值及95%水平的置信区间。

5.3.2 多因素方差分析的SPSS操作详解

Step01:打开主对话框 选择菜单栏中的【Analyze (分析)】 →【General Linear Model( 一般 线性模型 )】→【Univariate( 单变量 )】命令,弹出【Univariate( 单变 量)】对话框,这是多因素方差分析的主操作窗口。

财政部关于印发《国有资本金效绩评价计分方法》的通知

财政部关于印发《国有资本金效绩评价计分方法》的通知文章属性•【制定机关】财政部•【公布日期】1999.07.09•【文号】财统字[1999]6号•【施行日期】1999.07.09•【效力等级】部门规范性文件•【时效性】失效•【主题分类】财务制度正文*注:本篇法规已被《财政部、国家经贸委、中共中央企业工作委员会、劳动和社会保障部、国家计委关于印发<企业效绩评价操作细则(修订)>的通知》(发布日期:2002年2月20日实施日期:2002年2月20日)废止财政部关于印发《国有资本金效绩评价计分方法》的通知(财统字〔1999〕6号1999年7月9日)各省、自治区、直辖市、计划单列市财政厅(局)、国有资产管理局(办公室),国务院各部、委和直属机构,各总公司、集团公司:为了满足各方面开展国有资本金效绩评价工作的需要,统一效绩评价操作中的计分原则和方法,根据财政部、国家经贸委、人事部、国家计委联合颁布的《国有资本金效绩评价规则》和《国有资本金效绩评价操作细则》(财统字〔1999〕2号)的规定,我们制定了《国有资本金效绩评价计分方法》,现印发给你们,供评价工作具体使用。

附件:国有资本金效绩评价计分方法附件:国有资本金效绩评价计分方法根据《国有资本金效绩评价规则》和《国有资本金效绩评价操作细则》的规定,国有资本金效绩评价的主要方法是功效系数法,辅助方法是综合分析判断法。

现将基本指标、修正指标、评价指标和综合评价的具体计分方法规定如下:一、基本指标计分方法基本指标运用功效系数法计算实际得分。

(一)单项基本指标计分公式单项指标得分=本档基础分+调整分本档基础分=指标权数×本档标准系数指标实际值-本档标准值调整分=--------------×(上档基础分-本档基础分)上档标准值-本档标准值(二)单项指标计分步骤1、根据评价年度企业财务会计年度报表数据,计算某项评价指标实际值。

2、根据具体评价的目的,有针对性地选择相应行业或相应规模评价标准值。

2024年度财务报表分析培训

19

05

CHAPTER

财务比率分析

2024/3/24

20

偿债能力分析

2024/3/24

流动比率

衡量企业短期偿债能力,计算公式为流动资产除以流动负债。

速动比率

更严格地衡量企业短期偿债能力,计算公式为(流动资产-存货) 除以流动负债。

资产负债率

衡量企业长期偿债能力,计算公式为负债总额除以资产总额。

21

2024/3/24

完整性原则

财务报表应当包括所有 重要的交易和事项,不

得遗漏。

一致性原则

财务报表的编制方法和 会计政策应当保持前后 一致,不得随意变更。

5

可比性原则

财务报表应当按照规定 的格式和内容编制,以 便于不同企业之间进行

比较。

财务报表的分析方法

比率分析法

趋势分析法

通过计算各种财务比率,如流动比率、速 动比率、资产负债率等,来评估企业的偿 债能力、营运能力和盈利能力。

2024/3/24

利润率指标

计算并分析公司销售利润 率、成本利润率、净资产 收益率等指标,评估公司 盈利能力和经营效率。

费用占比

分析公司期间费用占营业 收入的比重,评估公司经 营管理的效率和费用控制 能力。

14

利润表趋势分析

利润表趋势分析

通过对公司连续几年的利润表数 据进行比较,观察各项目的变动 趋势,分析公司盈利能力的稳定

杜邦分析法的应用

通过杜邦分析图,可以清晰地看到企业权益净利率的变动 趋势及其影响因素,为投资者和管理者提供决策依据。

杜邦分析法的局限性

过于注重短期财务结果,忽略了长期战略目标和非财务因 素对企业的影响。

26

沃尔评分法

一级造价工程师考试案例分析笔记

案例分析笔记第一章、建设项目投资估算与财务评价1.总投资构成固定资产投资(工程造价)构成中,工程费用、工程建设其他费用、基本预备费部分为静态投资部分,价差预备费和建设期利息为动态投资部分。

2.设备购置费进口设备购置费掌握采用装运港船上交货方式下的进口设备购置费的构成及计算。

进口设备购置费=抵岸价+国内运杂费抵价(原价) =离岸价格 (FOB) +国际运费+ (国际) 运输保险费+银行财务费+外贸手续费+关税+增值税国内运杂费=国内运输费+国内装卸费+国内包装费+国内供销手续费+采购保管费注意:采购保管费=(进口设备原价+国内运输费+国内装卸费+国内包装费+国内供销手续费)X采保费率=入库前价格X采保费率国产设备购置费=国产设备原价+运杂费3.基本预备费、价差预备费基本预备费=(设备及工器具购置费+建安工程费+工程建设其他费)X基本预备费率。

价差预备费 P=∑I t[(1+f)m(1+f)0.5 (1+f)t-1-1]注意:I t-建设期第t 年的投资计划额包括工程费用、工程建设其他费及基本预备费4.建设期贷款利息的计算建设期年贷款利息=(年初累计借款+本年新增借款/2)* 实际年贷款利率名义利率与实际利率之间的关系:i=(1+r/m)m-1参见教材第一章:投资估算方法,设备费,预备费的计算,利息的计算。

5.建设期贷款利息的偿还1)、等额本金法(等额本金、利息照付)含义:在每年等额还本的同时,支付逐年递减的利息At=Ic/n+Ic(1-(t-1)/n)*iAt:第t年还本付息额;Ic:建设期末的贷款本息累计额;IC/n:每年偿还本金额;lIc(1-(t-1)/n)*i:第t年支付利息额。

(或:某年应支付利息额*当年期初本利息和*利率)2)、等额本息法含义:在规定期限内分期等额偿还本金和利息。

A=P(A/P,i,n)=p*(1+i)n*i/[(1+i)n-1] A:每年应偿还的等额本息和;P:建设期末的贷款本息累计额;3)、最大能力偿还法含义:就项目自身收益而言,可用于偿还建设期贷款本金(包含已经资本化的建设期贷款利息)的资金来源包括回收的折旧、摊销和未分配利润,按照项目最大偿还能力还款,也就是将项目回收的所有折旧和摊销资金,以及税后利润均优先用于还款。

汽车价格评定与估算

车辆牌号 上海通用

登记日期

是否达到环保要求

粤 X.EXXXX

已行驶里程

50000 公里

2001 年 2 月

无大修 无改装

是

事故次数及情况

厂牌型号

规定行驶里程 规定使用年限

BUICK

上海别克

/BUICK/GL8

500000 公里

15 年(180 个月)

无事故

表 5.5 外型 车身 部分

车 辆 目 前 技 术 状 况

素,并用一个综合调整系数指标来调整车辆成新率,评 估值准确度较高,因而适用于具有中等价值的二手车评 估。这是旧机动车鉴定评估最常用的方法之一。

(3)行驶里程法

成新率=(1

车辆实际累计行驶里程 车辆规定行驶里程

)

100%

□车辆规定行驶里程是指按照《汽车报废标准》规定的行驶里 程。(老标准中规定为45万公里) □此方法与使用年限法相似,在按照行驶里程法计算成新率时, 一定要结合旧机动车本身的车况,判断里程表的记录与实际的 旧机动车的物理损耗是否相符,防止由于人为变更里程表所造 成的误差。 □由于里程表容易被人为变更,因此,在实际应用中,较少采 用此方法。

(3)机动车辆的经济性贬值 经济性贬值是指由于外部经济环境变化所造成的车辆贬值。 外部经济环境,包括宏观经济政策、市场需求、通货膨胀、

环境保护等。

成新率的估算方法

成新率是指被评估车辆新旧程度的比率。 旧机动车成新率是表示旧机动车的功能或使用价值占全新机

动车的功能或使用价值的比率。 它与有形损耗一起反映了同一车辆的两方面。成新率和有形

车内 装饰 部分 发动机 总成

底盘各 部分

颜色 有否被碰撞 前、后 保险杠 是否完整

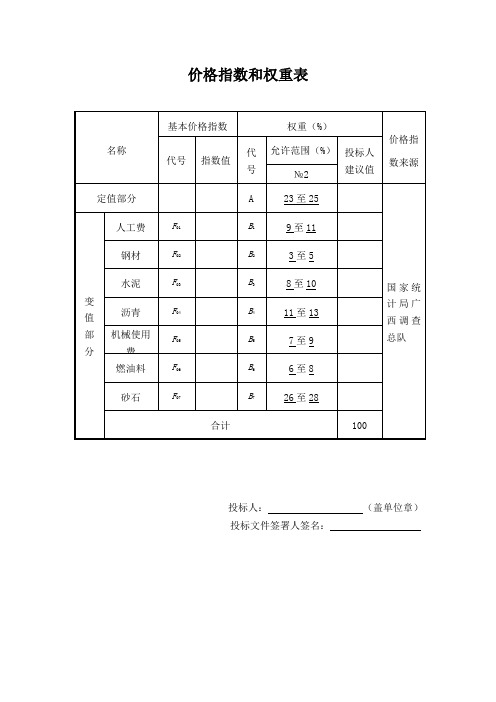

价格指数和权重表

价格指数和权重表投标人:____________________ (盖单位章)投标文件签署人签名:____________________A——定值权重(不调整部分的权重,比如除可调部分的人工费、钢材、水泥等以外的部分);B1、B2、B 各可调因子的变值权重(各可调部分的权重,如你所示中的人工费、钢材、水泥等)即各可调因子在投标总报价中所占的比例;F01、F02、F03——各可调因子的基本价格指数,指基准日期的各可调因子的价格指数;根据以上符号意义你可以按你的投标报价书中的相关数据进行计算其值填入表中即可A为定值,也就是招标单位的预留金等项目,权重价格指数指的是占投标价的比例,其中有一项为“投标人建议值”,即为你投标确定A占总价的百分比,“允许范围”应该由招投标双方确定或一方确定,比如1%-208之间等;F01、F02、F03等,为商务投标文件中的各项原始数据占总价的比例;B1、B2、B3等为投标方调整商务投标文件中的各项数据占总价的比例,如招标文件有某项权重指数“允许范围”,则投标人应在该“允许范围”内调整1、指数值:可以是当地发布的价格指数也可以是当期的价格,如果你们当地没有发布价格指数的话你就按你们当地的政府部门发布的造价信息的材料价格填就可以了,投标人建议值:你就把你们的预算的和前面对应的材料的造价和总造价的比值填上去就可以了,范围自己在投标人建议值上下范围内就可以了。

不知道这位朋友有没有考试造价师的教材,如果有的话你可以看一下控制书的第311 页,那上面讲的恨明白,我前几天刚给别人填一个这样的标书。

2、就是需要填指数值、允许范围、投标人建议值是多少。

确定各成本因素的权重系数以及固定因子的权重系数,在实际的工作中一般有两种方法。

第一种:权重系数采用因素费用分析法,即根据投标书中或标底中单价分析表包含的信息,计算各成本因素如人工、钢材、水泥等指标占有效投标价的权重比例,确定权重系数。

并且相应得到不参与调价的固定因子的权重比例。

层次分析模型

方案层确定

01

方案层是层次分析模型中的最低层,代表了可供选 择的方案。

02

方案层的确定应考虑问题的实际情况和需求,确保 所选择的方案具有可行性和实用性。

03

方案层应具有可比性,以便于比较不同方案在满足 目标层和准则层要求方面的优劣。

03 判断矩阵与权重计算

判断矩阵的构造

确定因素

根据问题的要求,确定相关因素,并 按照因素间的相互关联影响以及隶属 关系将因素按不同的层次聚集组合, 形成一个多层次的分析结构模型。

详细描述

在投资项目选择中,层次分析模型可以将项目评估的多个方 面(如市场需求、技术可行性、财务指标等)进行权重分配 ,并比较不同项目之间的优劣。通过比较各因素的相对重要 性,决策者可以确定最佳的投资项目。

案例二:供应商选择问题

总结词

层次分析模型在供应商选择问题中,通过构建层次结构,将供应商的多个评价 指标(如价格、质量、交货期等)进行权重分配,帮助企业进行供应商的优选。

计算方案层对目标层的权重

根据子准则层对目标层的权重,以及方案层对子准则层的权重,计 算方案层对目标层的权重。这一步通常需要逐级进行。

排序方案

根据方案层对目标层的权重大小,对方案进行排序,得出优劣顺序。

多准则决策分析

多准则决策分析是层次分析法的扩展,它允许在决策过程中考虑 多个准则。通过层次分析法,可以确定各个准则的权重,以及方 案在各个准则下的表现(如得分、满意度等)。

目标层的确定应具有可度量性,以便于评估和比 较不同方案的优劣。

目标层应具有可实现性,确保所选择的方案能够 达到预期的目标。

准则层确定

准则层的确定是为了将目标层 细化为更具体的标准或准则, 以便于评估和比较不同方案。

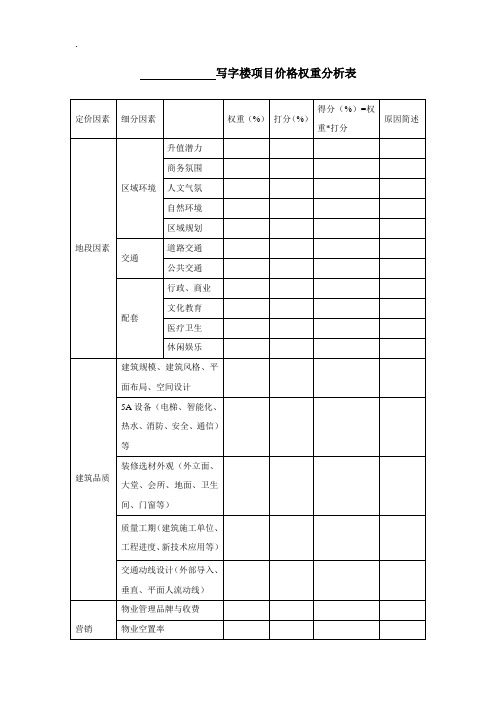

写字楼项目价格权重分析表

价格实现:0~1

比较价格=折实价格*(1+合计得分)

定价因素细分因素权重打分得分权重打分原因简述地段因素区域环境升值潜力商务氛围人文气氛自然环境区域规划交通道路交通公共交通配套行政商业文化教育医疗卫生休闲娱乐建筑品质建筑规模建筑风格平面布局空间设计5a设备电梯智能化热水消防安全通信装修选材外观外立面大堂会所地面卫生间门窗等质量工期建筑施工单位工程进度新技术应用等交通动线设计外部导入垂直平面人流动线营销物业管理品牌与收费物业空置率主题定位形象包装市场机会把控发展商实力与信誉合计100物业折实均价价格实现比较价格权重打分取值在11之间表示个因素影响程度物业折实均价

写字楼项目价格权重分析表

定价因素

细分因素

权重因简述

地段因素

区域环境

升值潜力

商务氛围

人文气氛

自然环境

区域规划

交通

道路交通

公共交通

配套

行政、商业

文化教育

医疗卫生

休闲娱乐

建筑品质

建筑规模、建筑风格、平面布局、空间设计

5A设备(电梯、智能化、热水、消防、安全、通信)等

装修选材外观(外立面、大堂、会所、地面、卫生间、门窗等)

质量工期(建筑施工单位、工程进度、新技术应用等)

交通动线设计(外部导入、垂直、平面人流动线)

营销

物业管理品牌与收费

物业空置率

主题定位

形象包装

市场机会把控

发展商实力与信誉

合计

100

物业折实均价

价格实现

比较价格

权重

打分取值在-1~1之间,表示个因素影响程度

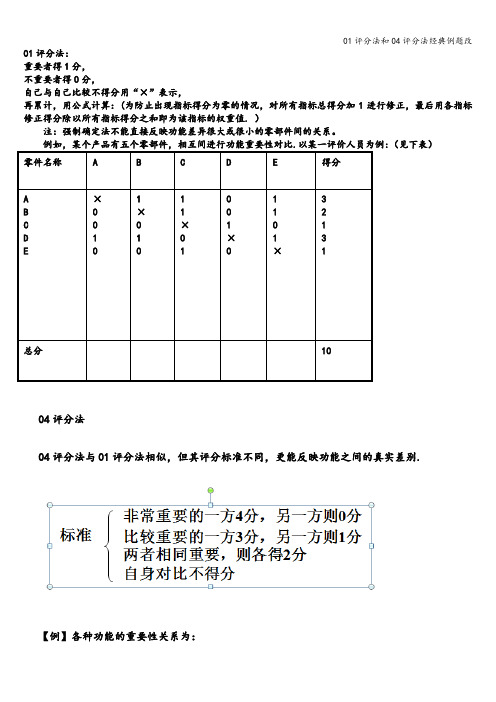

01评分法和04评分法经典例题改

01评分法:重要者得1分,不重要者得0分,自己与自己比较不得分用“×”表示,再累计,用公式计算:(为防止出现指标得分为零的情况,对所有指标总得分加1进行修正,最后用各指标修正得分除以所有指标得分之和即为该指标的权重值. )注:强制确定法不能直接反映功能差异很大或很小的零部件间的关系。

:(见下表)零件名称A B C D E得分ABCDE×11×111×11×111×32131总分1004评分法04评分法与01评分法相似,但其评分标准不同,更能反映功能之间的真实差别.【例】各种功能的重要性关系为:F3 相对于F4很重要;F3 相对于F1较重要;F2 和F5同样重要;F4 和F5同样重要。

用04评分法计算各功能的权重,填下表1.【例】某产品各零部件功能重要程度采用0—4评分法评分的结果见下表:在不修正各功能累计得分的前提下,零部件Ⅳ的功能重要性系数为()A.0。

15 B.0。

2 0C.0。

23 D.0.28【答案】A【思路】先利用对角线规则将表中相应的数据填上。

零部件Ⅳ的得分=0+1+2+3=6,用0—4法打分,五个零部件,不修正的情况下,总得分应该是40分,因此,零部件Ⅳ的功能重要性系数=6/40=0。

15【例】某产品各零部件功能重要程度采用0—1评分法评分的结果见下表。

零部件ⅠⅡⅢⅣⅤⅠ×Ⅱ0×Ⅲ10×Ⅳ010×Ⅴ0110×则在不修正各功能累计得分的前提下,零部件Ⅲ的功能重要性系数为()。

A 。

0.13B .0。

20C .0.25D 。

0。

33【答案】B【思路】采用0—1评分法确定功能重要性系数,根据该题的条件填充表格:零部件ⅠⅡⅢⅣⅤ功能总分修正得分功能重要性系数Ⅰ×1011340。

27Ⅱ0×100120.13试题二(20分)某业主邀请若干厂家对某商务楼的设计方案进行评价,经专家讨论确定的主要评价指标分别为:功能适用性(F1)、经济合理性(F2)、结构可靠性(F3)、外形美观性(F4)、与环境协调性(F5)五项评价指标,各功能之间的重要性关系为:F3比F4重要得多,F3比F1重要,F1和F2同等重要,F4和F5同等重要,经过筛选后,最终对A、B、C三个设计方案进行评价,三个设计方案评价指标的评价得分结果和估算总造价见表2.1.表2.1 各方案评价指标的评价结果和估算总造价表问题:1.用0-4评分法计算各功能的权重,将计算结果填入答题纸表2.1中。

工程造价案例课后作业答案

1700

1469

1600

1131

成本降低额 (万元)

171 431 198 231 469

改进顺序

5 2 4 3 1

二、

问题 1:

功能分析表

F1

F2

F3

F4

F5

得分

F1

×

2

3

4

4

13

F2

2

×

3

4

4

13

F3

1

1

×

3

4

9

F4

0

0

1

×

3

4

F5

0

0

0

1

×

1

合计

40

问题 2:方案 1 的成本指数:4634.08/(4634.08+9045.20)=0.339

二、问题1

序号

1 1.1 1.2 1.3 1.4 1.5 1.6 1.7 1.8

2

3 3.1 3.2 4

工程费用名称

建筑 工程费

工程费用 主要生产项目 辅助生产项目

公用工程 环保工程 总图运输 服务性工程 生活福利工程 场外工程 其他费用 第 1、2 部分合计

预备费 基本预备费 涨价预备费 建设投资合计(1+2+3) 比例(%)

二、拟建某工业建设项目,各项费用估计如下: 1.主要生产项目4410万元(其中:建筑工程费2550万 元,设备购置费1750万元,安装工程费110万元)。 2.辅助生产项目3600万元(其中:建筑工程费1800万 元,设备购置费1500万元,安装工程费300万元)。 3.公用工程2000万元(其中:建筑工程费1200万元, 设备购置费600万元,安装工程费200万元)。 4.环境保护工程600万元(其中:建筑工程费300万元, 设备购置费200万元,安装工程费100万元)。 5.总图运输工程300万元(其中:建筑工程费200万元, 设备购置费100万元)。 6.服务性工程150万元。 7.生活福利工程200万元。 8.厂外工程100万元。 9.工程建设其他费380万元。 10.基本预备费为工程费用与其他工程费用合计的10%。 11.预计建设期内每年价格平均上涨率为6%。

建设项目功能可靠度和造价的关系

1 0

1 0 1 0

8

8 8

8

8 8

8

7 8

8

7 . 6 7 8 . o 0

通风采光 健康影响

1 0 1 0

9 9

9 9

8 9

8 . 6 7 9

则 该单项工 程功能主观可靠度为 :

理论上讲 ,精确 的 、严格 的功 能可靠 度 与工程 造价 之

间的 函数关系是不可 能求得 的。这是 因为 工程造 价 C与可

方 案

A

节能合理 E

给排水功能 B 维修方便 E 等

靠度 R之 间不存在 一一对 应关 系。也就是 说 ,同一 个可 靠 度 R可 以对应不 同的功能组 合 ,而不 同的功 能组合 可 以具 有不同的造价。因此 ,造价 c与一般 可靠度 R之间根本 不

4。

上式 可知 , 其 为一增 函数 ,即随着 可靠 度增 加 ,工 程造 价

也 随之增加 。系数 A决定 曲线的趋势 ,A值愈大 ,C—R 曲

表4

各功 能评价分数

线前段 的坡 度愈 平 , 而 后 段愈 陡 ,这 意 味着 R值 不 大 时 , 为提高 R值所需增加的投资 较小 ;而 R值较 大时 ,继续 提 高 R值 ,就需要增 加更多的投资 。如 图 2 所示 。

×9 =0 . 9 4 2

4 案 例分 析

某高校教职工经济 适用 房项 目一 期工程 ,位 于成都 市 某镇。由 地 下 室 及 1 、2 、3 、4 、5 、6 、1 0 、1 1 、1 3 、1 4 、

4 . 2 功能主观 可靠度与工程造价的 关系 按类似工程统计取造 价可靠度 系数 A、B分别 为 1 O 、2 5 o 0 m 2 ,则 由式 :

月度费用数据记录明细分析表

月度费用数据记录明细分析表月度费用数据记录明细分析表一、引言月度费用数据记录明细分析表是企业财务部门用来记录和分析每月的费用支出情况的重要工具。

本文将对该明细表进行详细的分析,以便更好地了解企业的费用结构和支出情况。

二、表格内容月度费用数据记录明细分析表通常包含以下主要内容:1. 费用类别:表格根据不同的费用类别进行分类,例如办公用品费用、员工福利费用、市场推广费用等。

每个类别对应一列,方便对不同费用类别进行统计和比较。

2. 时间周期:表格按月份进行记录,一般从每月的第一天到最后一天,以便准确记录和统计每月的费用支出情况。

3. 明细记录:每个费用类别下会列出具体的费用项目,例如办公用品费用类别下可包括文件夹、笔记本、打印纸等。

每个项目对应一行,方便记录每个项目的具体支出金额。

4. 支出金额:针对每个费用项目,记录该项目在该月的支出金额。

通常以人民币(或其他货币)为单位,并保留两位小数。

5. 小计及合计:每个费用类别下会有一个小计,列出该类别下各个费用项目的支出金额总和。

最后一行为合计,列出所有费用类别的支出金额总和。

三、分析过程月度费用数据记录明细分析表提供了丰富的信息,可以通过以下几个步骤进行分析:1. 分类统计:根据费用类别,将同一类别下的所有费用项目的支出金额进行求和,得出该类别在该月的费用支出总额。

将所有费用类别的小计求和,得出该月总的费用支出金额。

2. 比较分析:将不同月份的费用数据放在一张表格中,可以直观地比较各月份的费用支出情况。

通过对比,可以发现费用支出的波动情况,如哪些月份的费用支出较高,哪些月份较低,从而找出费用支出的规律和变化趋势。

3. 费用项目分析:对每个费用项目的支出金额进行分析,可以了解每个项目在不同时间周期内的支出情况。

比如,某个费用项目的支出金额在某个月份较高,可能是由于季度末结账、采购季节或者活动策划等因素导致的。

4. 费用占比分析:将各费用类别的支出金额与总支出金额进行比较,可以得出每个类别的费用占比。

商业地产定价方法

商铺租金的定价方法租金分为合同价格和策略价格,我们笼统的合称二者为市面价格。

租金的定价属于商业地产项目中价格策略系统的组成部分,往往是销售价格定价的先导和依据.制定的租值系统如果足够科学合理并充分尊重市场的话,那么这种策略价格其与实际运作中的合同价格误差率不会超过正负10%。

对长期从事商业物业定价的老手来说这不是难事,我在实际运作中这种定价也比较容易把握。

如果出现策略价与合同价的较大误差,主要原因还是价格系统的完整科学性和对市场的认知程度上的不足而造成的,比如对需方(商家)的租金承受度和敏感度和对需方的熟悉度.当然也要去研究商业的经营的项目的利润模式及是否符合购物中心的需求。

而商家所需面积的大小与租金成反比,商家品牌知名度的高低与租金大体也是成反比。

需要说明的,商家品牌的评估并无实际意义,在你为商业地产项目进行定位和策划的时候就应该进行客户分析和定位,同时进行客户分类和分档,并提供客户名单,圈定客户范围,而且要细到客户来源、客户品牌等。

这有点类似现在流行的一种说法-—定单式商业地产,只是我们可以把客户分解的更细。

商家的进场先后顺序对租金的反应度是不一样的,如果价格系统制定的越合理那对价格系统产生的影响就越小,甚至随着你的策略价格调整而产生变化,这是良性有序的。

一般来说市场反应热烈的项目大商家基本不受进场顺序影响,小商家则越晚越不利;而市场反应差的则越晚越可能获得诸多优惠,甚至有可能“择死鸡”。

当然商业地产项目的营销也好、运营也好受很多因素影响,到了项目中期,运营战术(招商技巧)的运用会有非常重要的作用。

这也是以科学合理的价格系统作为实战的基础保证.举个例子,做过招商的朋友都有这样的经历,商家会不约而同的采取观望或拖延的战术,你如果贸然主动降价可能收到相反的效果吓跑商家,而高手的会灵活应用不同的战术逼其就范,如释放其竞争对手的谈判信息等,让其产生“囚徒困境",很快就会顺利洽谈下去。

说走题了,这个是谈判技巧的问题。

利率风险案例

析

2015 年末汇丰银行资产

的现金流

3月至1

金融資產

即期偿还 3個月內 年

現金及於中央銀行的結

餘

98,934

0

0

向其他銀行託收中之項

目

5,768

0

0

1年至5 年

0

0

5年以後 0 0

香港政府負債證明書

28,410

0

0

0

0

交易用途資

224,691 34

指定以公允值列賬之金

融資產

429

194

0

112

0

695 3499 19,035

衍生工具

285,797 215

454 1340 670

同業貸款

57,296 14,530 8526 86694 1,641

客戶貸款 反向回購協議-非交易 用途

176,862 69,638 122599 282813 272,542

110,478 21,978 10586 3213

0

金融投資

35,104 59,098 73292 143183 118,278

15

半年付息 3.89

3.48 48.9616438

16国债08019536 101.26 100.84 30

10724 0.4243

44

半年付息 3.52

3.47 29.3808219

15国债17019517 110.44 108.99 30

10452

1.4465

134

半年付息 3.94

3.44 28.6356164

2039

1.3742

152

按年付息 3.3

价格指数和权重表

价格指数和权重表投标人:(盖单位章)投标文件签署人签名:A——定值权重(不调整部分的权重,比如除可调部分的人工费、钢材、水泥等以外的部分);B1、B2、B3——各可调因子的变值权重(各可调部分的权重,如你所示中的人工费、钢材、水泥等)即各可调因子在投标总报价中所占的比例;F01、F02、F03——各可调因子的基本价格指数,指基准日期的各可调因子的价格指数;根据以上符号意义你可以按你的投标报价书中的相关数据进行计算其值填入表中即可A为定值,也就是招标单位的预留金等项目,权重价格指数指的是占投标价的比例,其中有一项为“投标人建议值”,即为你投标确定A占总价的百分比,“允许范围”应该由招投标双方确定或一方确定,比如1%-20%之间等;F01、F02、F03等,为商务投标文件中的各项原始数据占总价的比例;B1、B2、B3等为投标方调整商务投标文件中的各项数据占总价的比例,如招标文件有某项权重指数“允许范围”,则投标人应在该“允许范围”内调整。

1、指数值:可以是当地发布的价格指数也可以是当期的价格,如果你们当地没有发布价格指数的话你就按你们当地的政府部门发布的造价信息的材料价格填就可以了,投标人建议值:你就把你们的预算的和前面对应的材料的造价和总造价的比值填上去就可以了,范围自己在投标人建议值上下范围内就可以了。

不知道这位朋友有没有考试造价师的教材,如果有的话你可以看一下控制书的第311页,那上面讲的恨明白,我前几天刚给别人填一个这样的标书。

2、就是需要填指数值、允许范围、投标人建议值是多少。

确定各成本因素的权重系数以及固定因子的权重系数,在实际的工作中一般有两种方法。

第一种:权重系数采用因素费用分析法,即根据投标书中或标底中单价分析表包含的信息,计算各成本因素如人工、钢材、水泥等指标占有效投标价的权重比例,确定权重系数。

并且相应得到不参与调价的固定因子的权重比例。

第二种:固定因子和各参与调价的成本因素的权重系数,由招标人在招标文件中提出一个估算范围,由投标人提出建议值。

项目管理案例分析作业

MBA案例分析作业案例1某项目共有9项任务,原进度计划如横道图灰色部分所示,第20周结束项目经理在实施进度检查时发现,一些任务已经完成,一些任务正在实施,另外一些任务还没有开工,如表-1所示(图中的百分数表示任务的完成程度)。

各项任务已完成工作量的实际耗费成本在表-2中的第3列给出,假设项目未来情况不会有大的变化。

表-1 项目管理在第二十周的进度示意图单位:周问题2:判断项目在此时费用使用情况和项目进度情况。

问题3:如认为项目当前已完工作的费用偏差幅度就是项目全部费用的偏差幅度,请预测项目完成的总费用EAC。

某承包商经业主批准的网络计划图如图所示:5在项目进展过程中,由于承包商自身原因导致A工作拖后了2个月,为此承包商召开项目会议,研究处理方案,初步计划另行租赁一台设备工作,而无需等E工作完再转到G 工作。

问题:1.请计算业主批准的网络图的工期与关键路径。

2.画出承包商调整后的新网络图。

3.承包商调整计划后能否满足原计划的工期要求。

史蒂夫·鲍恩逊在6年前获得电子工程的学士学位后就加入了Datatech工程部。

很快他就成了模拟信号处理方面的专家,并在他加入公司两年后被提升为高级设计工程师。

在当了两年高级设计工程师后,他被提升为项目经理并且受命去检查一个产品开发项目,这个项目涉及一个小型生产线的扩展。

正当史蒂夫清理他的办公桌想找个地方放咖啡杯的时候,他的计算机响了一声,表明又收到了一份电子邮件。

史蒂夫通常是不太在意这些新邮件的,但是出于某种原因,这个邮件吸引了他的注意力。

他在椅子上向后转了一下,刚好面对着桌子后面书柜里的计算机,他看到主题栏是:笔记本电脑开发项目审计报告。

然后史蒂夫看到这个邮件是写给产品开发部的副总裁,并且抄送给他的。

他立刻打开邮件阅读起来。

Datatech最近采用了一项新政策,要求每个正在进行的项目都要进行定期审计。

这项政策是上周开始实施的,并且史蒂夫被告知他的项目将成为第一个接受由内部和外部专家组成的审计团队检查的项目。

预算考核程序指标分类与权重设定

首先在基本指标和辅助指标之间进行权重分割;其次在每一类 指标中再区分核心指标和其他指标。

其次分别对XX本部、事业部、控股子公司以及公司整体按重要 性原则设定权重:基本指标权重>辅助指标权重;核心指标权 重>其他指标权重,权重比例尽可能方便计算和衡量,可以适 当采用平均分配方法。

成本动因数据应可以准确获得;审批:

复核:

制表:

预算管理—具体工作(阶段I)

预算管理流程

预算目标与其他 关键业绩指标共 同构成业绩合同 的指标,通过与 实际完成的业绩 对比,采用加权 平均法来计算综 合业绩分数,完 成对各责任中心 /责任人的考核。

治理结构 完善后

预算考核与业绩合同相结合

XX

董事会

业绩 合同

• 本部职能部门,事业部副职 与正职、控股子公司正副职 签署合同

• 本部、事业部、控股子公司 与董事会签署业绩合同;事 业部、控股子公司内部各部 门与总经理签署业绩合同

公司 •总经理(副总经理) •高级领导

控股子公司 董事会

业绩 合同

事业部 •事业部1:总经理 •事业部2:总经理 •……

本期 实际值

考核时间: 本期

预算值

分值

在全公司创造业绩至上的企业文化

1

50%

预算管理—具体工作(阶段I) 基本指标 2

30%

80%

差=主异营额收=实入际差额异-+预收算益额差异+其他收入小差计①异

3

-成本45(费用)差异

20% 100% 40%

XX中层以上职业经理人/责任部门与辅董助事指 标会/总经6 理之间的内部业绩合同30%

①基本指标综合分值

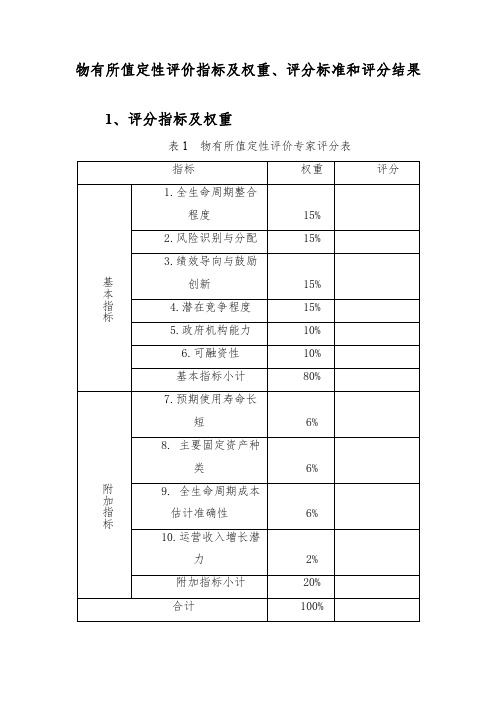

物有所值定性评价指标及权重、评分标准和评分结果1、评分

付提出了较多要求。

●0—20=未设置绩效指标或绩效指标不符合项目具

体情况,不合理、不明确。项目的产出说明基本上

没有明确产出规格要求,或主要对如何交付进行了

要求。

●81—100=项目将引起社会资本(或其联合体)之

间竞争的潜力大且已存在明显的证据或迹象,例如

参与项目推介会的行业领先的国内外企业数量较

多。

(注:可根据具体项目的类型、所在地区等因素重

新设定年限长短。)

●81—100=项目的资产种类在三个以上。

●61—80=项目是两类较复杂或技术要求较高资产

的组合。

主要固定资 ●41—60=项目是两类中等复杂程度资产的组合,或

8

产种类

者是若干个同类资产打包项目。

●21—40=项目是两类复杂程度较低资产的组合,或

表 3 专家组评分统计分析表

指标

平均分

权重 A

总分 B

最高分 C

最低分 D

E= ( B-C-D )÷(专

加权分 F=E×A

家数-2)

1.全生命周期整合

15% 665

100

80

97

程度

14.55

2.风险识别与分配 15% 645

100

80

93

基 3.绩效导向与鼓励

本 创新

15% 640

100

85

91

指

种类

6%

标

9. 全生命周期成 6%

615

100

80

87

5.22

本估计准确性

10. 运 营 收 入 增 长

605

95

80

86

潜力

2%

附加指标小计

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(%) 利润

(%) 税金

(%) 第 1 页共 1 页 01-6 表

0.09 0.06 0.08 0.06 0.03 0.03 0.20 0.12 0.12 0.13 0.11 0.10 0.06 0.07 0.11 0.12 0.13 0.13 0.03 0.24

费 用 项 目 权 重 分 析 表

建设项目名称: 沈阳到大连第三标段高速公路设计 编 制 范 围: K0.000+000-K3+079.828 直 编号 工 程 名 称 单位 工程量 建安费(元) 直 人工费 10 40 50 10 20 10 30 30 30 20 20 60 60 80 30 35 45 55 10 20 临时道路 临时电力线路 临时电讯线路 清理现场 挖除树根 挖土方 填方 浆砌片石边沟 浆砌片石排水沟 浆砌片石截水沟 浆砌片石急流槽 碎石料渗沟 喷播植草 三维植被网护坡 实体式浆砌片石护坡 人字形浆砌片石护坡 预制六棱砖护坡 拦水块 整修路拱 整修边坡 km km km m3 棵 m3 m3 m3 m3 m3 m3 m3 m2 m2 m3 m3 m3 m3 km km 7.820 9.240 9.240 201194.000 3877.000 331631.000 123792.000 2340.000 8199.000 352.800 1081.700 1552.000 68079.000 19771.000 599.000 5259.000 207.000 322.000 1996706 1164017 62399 1449072 47930 4901260 1376296 974368 3404733 148732 388055 536903 1134262 1085468 232543 2167184 195871 288300 9508 59203 0.52 0.02 0.42 0.22 0.21 0.22 0.19 0.17 0.05 0.07 0.18 0.22 0.24 0.23 0.38 0.38 0.37 0.42 0.44 0.48 0.53 0.41 0.37 0.31 0.33 0.11 0.03 0.01 0.01 0.04 0.03 0.68 0.14 0.04 0.10 0.10 接 工 材料费 0.30 0.60 0.52 0.56 0.68 0.67 0.13 接 程 费 费 机械费 0.19 (%) 其他

0.22 0.23 0.22 0.22 0.23 0.23 0.19 0.21 0.21 0.21 0.22 0.22 0.23 0.23 0.22 0.21 0.21 0.21 0.23 0.18

0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03