品种法分批法分步法配套练习

成本会计实操(品种法、分批法、分步法)讲解

【目的】练习产品成本计算的品种法【资料】海东企业生产甲、乙两种产品,均是单步骤的大量生产,采用品种法计算产品成本,20×9年7月份的生产费用资料如下:1.各项货币资金支出根据7月份付款凭证汇总的各项货币资金支出为(为简化作业,各项货币资金均为全月汇总的金额,并假定均用银行存款支出:(1)基本生产车间负担的费用:办公费1 200元,水费460元,差旅费3 400元,运输费l 800元,其他费用2 600元。

(2)机修车间负担的费用:办公费1 600元,水费380元,其他费用2 600元。

(3)支付7月份的外购电费9 360元。

(该厂外购电费通过“应付账款”核算,其中:电价8 000元,增值税l 360元)。

2.材料费用根据7月份材料领用凭证汇总的材料费用(按实际成本计算为:甲产品原材料费用68 000元;乙产品原材料费用58 600元。

基本生产车间:消耗材料3 100元,修理费1 900元,劳动保护费800元。

机修车间:修理领用材料2 850元。

企业管理部门:修理费2 260元,其他费用l 400元。

3.外购电费该厂规定,耗电按各部门所耗电的度数进行分配。

基本生产车间动力用电22 000度,其中:甲产品12 000度,乙产品10 000度;机修车间8 800度;企业管理部门1 200度。

4.工资费用根据7月份工资结算凭证汇总的工资费用为:基本生产车间:生产工人工资8 600元,管理人员工资920元。

机修车间:车间人员工资4 800元。

企业管理部门:管理人员工资3 600元。

该厂规定,基本生产车间生产工人工资在甲、乙两种产品之间按产品的实用工时比例分配。

实用工时为:甲产品9 000小时,乙产品8 200小时。

通过工资分配表分配,且职工福利费按工资额的14%计提。

5.折旧费用7月份应计提的折旧额:基本生产车间4 050元,机修车间2 280元,企业管理部门2 600元。

6.其他费用该厂在6月初支付下半年度报刊费1 200元,每月应摊销200元。

品种法、分批法综合练习2

品种法、分批法综合练习卷1、资料:某厂成本采用分批法,该厂9月份各产品详细资料如下:要求:计算填列下列表格及成本计算单。

(1)制造费用分配表 2008年9月(2) 产品成本计算单批号:101# 产品名称:甲产品 投产日期 批量: 台 完工日期(3)产品成本计算单批号:102# 产品名称:乙产品 投产日期:(4)产品成本计算单批号:103# 产品名称:丙产品 投产日期:(1)生产情况(原材料系投产时一次投料)A 批 5月投产20件 6月完工20件B 批 6月投产18件 6月完工交库6件C 批 5月投产20台 6月全部未完工 (2)各批月初在产品成本如下:(3)6月份发生费用如下:B 批产品投入原材料共计66000元。

生产工人工资及福利费19680元,制造费用17712元,按实际工时在三批产品之间进行分配。

A 、B 、C 三批产品实耗工时情况如下:A 批 8000小时;B 批4400小时;C 批4000小时。

B 批产品计划单位成本为:直接材料3300元,工资及福利费330元,制造费用280元。

要求:计算A 、B 、C 三批产品的成本。

3、某企业1999年4月生产甲、乙两种产品,甲产品一次投料,逐步加工;乙产品是逐步投料,逐步加工,其他资料如下:要求:按约当量法编制甲、乙产品成本计算表。

甲产品成本计算表乙产品成本计算表4、某工业企业生产甲种产品,需要经过三道工序加工而成,直接材料在生产开始时一次投入,有关资料如下:(1)甲产品本月完工100件,在产品380件,第1—3道工序的工时定额及期末在产品结存要求:(1)计算在产品的约当产量。

(2)计算完工产品成本和在产品成本。

品种法练习题答案(供参考)

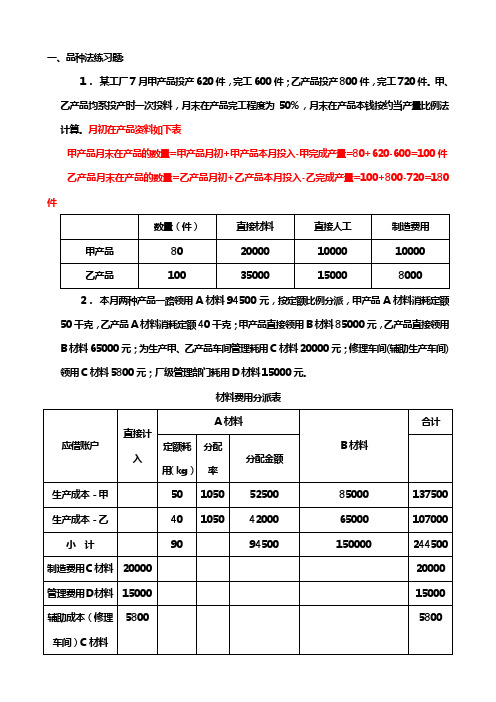

一、品种法练习题:1.某工厂7月甲产品投产620件,完工600件;乙产品投产800件,完工720件。

甲、乙产品均系投产时一次投料,月末在产品完工程度为50%,月末在产品本钱按约当产量比例法计算。

月初在产品资料如下表甲产品月末在产品的数量=甲产品月初+甲产品本月投入-甲完成产量=80+620-600=100件乙产品月末在产品的数量=乙产品月初+乙产品本月投入-乙完成产量=100+800-720=180件2.本月两种产品一路领用A材料94500元,按定额比例分派,甲产品A材料消耗定额50千克,乙产品A材料消耗定额40千克;甲产品直接领用B材料85000元,乙产品直接领用B材料65000元;为生产甲、乙产品车间管理耗用C材料20000元;修理车间(辅助生产车间)领用C材料5800元;厂级管理部门耗用D材料15000元。

材料费用分派表一路耗用材料按消耗定额比例来分派。

A材料费用分派率=A材料费用÷(甲产品A材料消耗定额+乙产品A材料消耗定额)=94500÷(40+50)=1050编制材料费用分派的会计分录:借:大体生产本钱——甲产品137500——乙产品107000辅助生产本钱——机修车间5800制造费用——大体生产车间20000管理费用15000贷:原材料——A材料94500——B材料150000——C材料25800——D材料150003.两种产品共耗生产工时60000小时,其中甲32000小时,乙产品28000小时。

本月大体生产车间生产工人工资612000元,车间管理人员工资15000元;修理车间人员工资3700元;厂部管理人员工资30000元。

按现行财务制度规定提取福利费为工资的14%。

工资福利费用分派表生产本钱工资费用分派率=生产工人工资÷甲乙工时=612000÷(32000+28000)=10.2编制工资及福利费分派的会计分录:借:大体生产本钱——甲产品372096——乙产品325584辅助生产本钱——机修车间4218制造费用——大体生产车间17100管理费用34200贷:应付职工薪酬——工资660700——福利费924984提取本月的固定资产折旧费共205000元,其中生产车间提170000元,修理车间11000管理部门提24000元。

成本核算方法(品种法,分步法,分批法)与答案

分配率 10.05357143

制造费用

基本生产车间

工时(小 金额

时)

1000

10053.57143

管理费用

管理部门

工时(小 金额

时)

120

1206.428571

制造费用 明细账 车间名 称:

单位:元

×年

月

日

凭证号数 摘 要

费用 项目

制造 费用分配 表

×××× 年月 单位:元

应借账户

生产成本 甲产品

项

借方科目 目

固定资产原 值

基本生 500000

制造费用 产车间

辅助生产 辅助生产 100000

成本

车间

管理部 200000

管理费用 门

合计

800000

本月折旧额 5000 1000 2000 8000

④动力费。月末根据电表度数和单位电价计算,本月应付外购电费计4000元,其中,甲、乙产品用电3000元(按甲、乙 800小时,乙产品机器工时1200小时);基本生产车间照明用电300元;机修车间用电500元;厂部管理部门用电200元。

生产步骤 月初在产 本月投产 品

本月完工

月末在产品

第一步骤 200

1100

1050

250

第二步骤 250

950

1000

200

第三步骤 150

1000

900

250

(5)各生产步骤月末在产品的单位定额成本如下:

生产步骤 直接材料 直接人工 制造费用 合计

第一步骤 40.5

8

5

53.5

第二步骤 40.4

27.6

材料费用 分配表

【成本会计】第九章品种法(综合练习题)

一、概述P142-1431.品种法2.适适用范围3.品种法核算步骤二、品种法应用(一)已知资料P1441.期初资料2.生产量3.基础资料:材料定额、工时定额4.会计政策(二)本月发生业务1.用银行存款支付各项费用P1462.材料的发出业务P1473.月末动力费分配业务P1484.月末职工薪酬分配业务P1495.月末计提折旧业务P151(三)分配1.内部分配(交互分配)P1*******3750供电分配入运输的金额=540*3=162098506980运输分配入供电的金额=680*1.4=9522.对外分配P157制造费用金额=2400*1.67=4008管理费用金额=1200*1.67=2004销售费用金额=10518-4008-2004=4506制造费用金额=1840*3.28=6035(1)运输分配率=10518(2400+1200+2700)=1.67第九章 品种法(1)供电费用分配率==3(1)运输费用分配率==1.4(2)供电分配率=10530=3.28(1840+950+420)管理费用金额=950*3.28=3116销售费用金额=10530-6035-3116=13793.制造费用分配P157A 产品分配金额=6000*2=12000B 产品分配金额=20765-12000=87654.本月完工产品成本及月末在产品成本的分配A 产品本月完工260件,在产品40件,采用约当产量法分配。

P145在产品完工率50%,在产品产量40*50%=20件完工产品成本=260*113=29380在产品成本=33800-29380=4420完工产品成本=260*50=13000在产品成本=14000-13000=1000完工产品成本=260*61=15860在产品成本=16960-15860=1100完工产品成本=260*94=24440在产品成本=26320-24440=1880B 产品不考虑废品数,本月完工355件,在产品50件,采用定额比例法法分配。

品种法练习(含答案)

成本计算的品种法作业题1某企业下设一个基本生产车间和一个辅助生产车间。

基本生产车间生产甲、乙两种产品,采用品种法计算成本。

基本生产成本明细账设置“直接材料”、“直接人工”和“制造费用”三个成本项目。

辅助生产车间的制造费用不通过“制造费用”的账户进行核算。

(1)200×年10月份发生的经济业务如下:①基本生产车间领料50000元,其中:直接用于甲产品的A材料10000元,直接用于乙产品的B材料15000元,甲、乙产品共同耗用C材料20000元(按甲乙产品的定额消耗量比例进行分配,甲产品的定额消耗量为4000千克,乙产品的定额消耗量为1000千克),车间耗用的消耗性D材料5000元;辅助生产车间领D材料6000元;②基本生产车间本月报废周转材料一批,实际成本为2000元,残料入库,计价100元,采用五五摊销法进行核算。

③基本生产车间的工人工资20000元(按甲、乙产品耗用的生产工时比例进行分配,甲产品的生产工时为6000小时,乙产品的生产工时为2000小时)管理人员工资4000元;辅助生产车间的工人工资6000元,管理人员工资1500元;共计31500元。

按照工资费用的14%计提职工福利费。

④基本生产车间月初在用固定资产原值100000元,月末在用固定资产原值120000元;辅助生产车间月初、月末在用固定资产原值均为40000元;按月折旧率1%计提折旧。

⑤基本生产车间发生其他费用支出4540元;辅助生产车间发生其他费用支出3050元;共计7590元,均通过银行转账结算。

(2)辅助生产车间(机修车间)提供劳务9000小时,其中:为基本生产车间提供8000小时,为企业管理部门提供1000小时,辅助生产费用按工时比例进行分配。

基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。

(3)甲产品的原材料在生产开始一次投入,生产费用采用约当产量比例法进行分配。

甲产品本月完工产成品1000件,月末在产品400件,完工率为40%。

品种法练习题

品种法练习题一、选择题(每题2分,共10分)1. 品种法是一种适用于生产过程连续、产品品种单一或少数几种的工业企业的成本核算方法。

以下哪个选项不是品种法的特点?A. 适用于生产过程连续的企业B. 适用于产品品种单一或少数几种的企业C. 适用于生产过程不连续的企业D. 适用于产品品种多样化的企业2. 在品种法下,成本核算的步骤不包括以下哪一项?A. 确定成本核算对象B. 归集生产成本C. 分配生产成本D. 计算产品销售利润3. 品种法下,成本核算的直接对象是:A. 生产车间B. 产品品种C. 生产工序D. 产品批次4. 品种法下,成本核算的直接目的是什么?A. 确定企业利润B. 确定产品成本C. 确定销售收入D. 确定生产效率5. 品种法下,成本核算的间接目的不包括:A. 提高产品质量B. 降低产品成本C. 提高生产效率D. 确定产品定价二、填空题(每空1分,共10分)6. 品种法下,成本核算的第一步是________,即确定成本核算的对象。

7. 成本核算的第二步是________,将所有与产品生产相关的费用归集到成本核算对象上。

8. 成本核算的第三步是________,将归集的成本在不同产品之间进行分配。

9. 品种法下,成本核算的直接目的是________,而间接目的包括________、________和________。

10. 品种法适用于________的工业企业,不适用于________的工业企业。

三、计算题(每题5分,共20分)11. 某企业采用品种法进行成本核算,本月生产A产品100件,B产品200件。

A产品单位成本为50元,B产品单位成本为30元。

本月共发生直接材料费20000元,直接人工费15000元,制造费用5000元。

请计算A产品和B产品本月的总成本。

12. 假设上题中,A产品和B产品本月的总成本已经计算出来,分别为5000元和15000元。

本月A产品销售了80件,B产品销售了150件。

成本核算方法品种法分步法分批法与答案

直接材料

月初 7000

发生费用 25826.6712

合计

32826.6712

完工

25531.8554

在产品 7294.81582

约当产量

100

完工数量

350

约当总产

450

量

(二)逐 步分项结 转分步法 的案例

资料:某厂生产甲产品要经过三个生产步骤,第一生产步骤生产子半成品,第 收发,该厂原材料开始生产时一次投入,各步骤的月末在产品均

3、要求: 根据上述 资料,采 用分批法 登记基本 生产明细 账,计算 各批产品 的完工产 成品和月 末在产品 成本。

附表:

基本生产 成本明细 账

产品批 号: 101 产成品名 称: 投产批 量:

本月完

工:

×年

月

日

基本生产 成本明细 账

产品批 号:102 产成品名 称: 投产批 量:

本月完 工: ×年

(1)1月1 日有批号 为101批的 A在产品10 台,其成 本为:直 接材料 47800元, 直接人工 19876元, 制造费用 11795元。

(2)1月 31日,按 各费用分 配表分配 计入各批 产品的生 产费用如 下: 批号

101

102

103

直接材料

43560 35235

直接人工 5922 17600 15312

440

4444.444444

Байду номын сангаас

550

5555.555556

(实际成本-计划成

本)/计划成本=2%

共同耗用 分配率 金额

4444.44

10.101

5555.56 10000

折旧费用 分配表

品种法、分批法例题

品种法的计算程序:1、开设成本明细帐;2、分配各种要素费用;3、分配辅助生产费用;4、分配基本生产车间制造费用;5、分配计算各种完工产品成本和在产品成本。

6、结转产成品成本。

例:某厂为大量大批单步骤生产的企业,采用品种法计算产品成本。

企业设有一个基本生产车间,生产甲、乙两种产品,还设有一个辅助生产车间~运输车间。

该厂200×年5 月份有关产品成本核算资料如下:1、产量资料见下表(单位:件):2、月初在产品成本见下表:3、该月发生的生产费用:(1)材料费用。

生产甲产品耗用材料 4410元,生产乙产品耗用材料 3704元,生产甲乙产品共同耗用材料 9000元(甲产品材料定额耗用量为 3000千克,乙产品材料定额耗用量为 1500千克)。

运输车间耗用材料 900元,基本生产车间耗用消耗性材料 1938元。

( 2)工资费用。

生产工人工资 10000元,运输车间人员工资 800元,基本生产车间管理人员工资 1600元。

(3)其他费用。

运输车间固定资产折旧费为 200元,水电费为 160元,办公费为 40元。

基本生产车间厂房、机器设备折旧费为 5800元,水电费为 260元,办公费为 402元。

4、工时记录。

甲产品耗用实际工时为 1800小时,乙产品耗用实际工时为 2200 小时。

5、本月运输车间共完成 2100公里运输工作量,其中:基本生产车间耗用 2000 公里,企业管理部门耗用 100公里。

6、该厂有关费用分配方法:(1)甲乙产品共同耗用材料按定额耗用量比例分配;(2)生产工人工资按甲乙产品工时比例分配;(3)辅助生产费用按运输公里比例分配;(4)制造费用按甲乙产品工时比例分配;(5)按约当产量法分配计算甲、乙完工产品和月末在产品成本。

甲产品耗用的材料随加工程度陆续投入,乙产品耗用的材料于生产开始时一次投入。

要求:采用品种法计算甲、乙产品成本。

1)材料费用分配核算单位:元借:基本生产成本-甲产品 10410 基本生产成本-乙产品 6704 辅助生产成本-运输车间 900 制造费用 1938 贷:原材料 199522)工资费用分配的核算 工资费用分配表单位:元借:基本生产成本-甲产品 4500 基本生产成本-乙产品 5500 辅助生产成本-运输车间 800 制造费用 1600 贷:应付工资 12400 (3)其它费用的核算其他费用汇总表 单位:元借:辅助生产成本-运输车间 400 制造费用 6462借:辅助生产成本-运输车间 400 制造费用 6462 贷:累计折旧 6000 银行存款等 8624)辅助生产费用的归集及分配的核算辅助生产成本明细帐车间名称:运输车间单位:元辅助生产费用分配表单位:元借:制造费用 2000管理费用 100贷:辅助生产成本-运输车间 21005)制造费用的归集及分配的核算制造费用明细帐单位:元制造费用分配表单位:元借:基本生产成本-甲产品 5400-乙产品 6600贷:制造费用 12000(6)计算完工产品成本和月末在产品成本基本生产成本明细帐产品:甲产品200 ×年 5 月单位:元基本生产成本明细帐产品:乙产品200 ×年 5 月单位:元完工产品成本转出,产成品入库会计分录:借:产成品-甲产品 36075-乙产品 26464贷:基本生产成本-甲产品 36075-乙产品 26464(7)编制产品成本计算单产品成本计算单产品:甲产品200×年5月单位:元产品成本计算单产品:乙产品200 ×年 5 月单位:元三、分批法举例某厂根据客户订单组织生产,采用分批法计算产品成本。

品种法分批法分步法配套练习

品种法分批法分步法配套练习GE GROUP system office room 【GEIHUA16H-GEIHUA GEIHUA8Q8-第五章品种法一、单项选择题1.品种法是产品成本计算的()。

A.主要方法 B.重要方法 C.最基本方法 D.最一般方法2.在大量大批多步骤生产的情况下,如果管理上不要求分步骤计算产品成本,其所采用的成本计算方法应是()。

A.分批法 B.分步法 C.分类法 D.品种法3.适用于大量大批的单步骤生产的产品成本计算方法是()A.分批法 B.分步法 C.分类法 D.品种法4.品种法适用的生产组织是()。

A.大量成批生产 B.大量大批生产 C.大量小批生产 D.单件小批生产5.在应用品种法的情况下,()。

A. 如果只生产一种产品,全部生产经营费用(包括管理费用、财务费用、销售费用)直接计入该产品成本明细账的有关成本项目B. 如果只生产一种产品,也要将费用进行分配C. 如果是生产多种产品,发生的直接费用可以直接计入各产品成本明细账的有关成本项目D. 如果生产多种产品,间接费用要在各品种之间平均分配二、多项选择题1.品种法适用于()。

A.大量大批单步骤生产B.小批单件单步骤生产C.管理上不要求分步骤计算产品成本的大量大批多步骤生产D.管理上不要求分步骤计算产品成本的小批单件多步骤生产E.管理上要求分步骤计算产品成本的大量大批多步骤生产2.受生产特点和管理的影响,在产品成本计算中有着不同的成本计算对象,即()A.产品品种B.产品类别C.产品批别D.产品生产步骤E.产品类型3.成本计算方法应根据()来确定。

A.生产组织的特点B.成本管理要求 C. 生产工艺的特点D.生产规模大小E.会计人员经验三、实训题1.实训目的:练习产品成本计算的品种法。

2.实训资料:华阳厂大量生产甲、乙两种产品,设有一个基本生产车间和供电辅助生产车间。

供电车间分别为基本生产车间和管理部门供电,根据生产特点采用品种法计算产品生产成本。

有关分批法核算方法的习题及答案

1.产品成本计算不定期,⼀般也不存在完⼯产品与在产品之间费⽤分配问题的成本计算⽅法是()。

A、平⾏结转分步法

B、逐步结转分步法

C、分批法

D、品种法

答案:C

解析:分批法下产品成本的计算是与⽣产任务通知单的签发和结束紧密配合的,因此产品成本计算是不定期的。

成本计算期与产品⽣产周期基本⼀致,但与财务报告期不⼀致。

由于成本计算期与产品的⽣产周期基本⼀致,因此在计算⽉末在产品成本时,⼀般不存在完⼯产品和在产品之间分配成本的问题。

2.下列各种产品成本计算⽅法,适⽤于单件、⼩批⽣产的是( )。

A、品种法

B、分批法

C、逐步结转分步法

D、平⾏结转分步法

答案:B

解析:教材P296页。

产品成本计算的品种法练习题

产品成本计算的品种法练习题Revised by Liu Jing on January 12, 2021产品成本计算的品种法练习题[一] ( 9 – 1 ) 练习产品成本计算的品种法1.资料∶某企业生产A、B两种产品,成本计算采用品种法。

共同耗用的甲材料按定额消耗量比例进行分配;直接人工和制造费用按实际工时比例分配。

19XX年10月有关资料如下∶A产品期初在产品成本∶直接材料2500元、直接人工1800元、制造费用1440元B产品期初在产品成本∶直接材料 0元、直接人工 0元、制造费用 0 元原材料费用分配表直接人工、制造费用分配表A产品系一次投料逐步加工,完工产品和期末在产品之间的费用按产量和约当产量比例分配。

本月完工1250件,期末在产品250件( 施工程度60 % )。

B产品完工产量1 000件;期末无在产品。

2.要求 (1) 编制原材料、直接人工和制造费用分配表;(2) 编制A、B两产品成本计算单计算产品成本;(3) 编制产品入库的会计分录。

产品成本计算单产品名称∶A产品产品成本计算单产品名称∶B产品[二] ( 9 – 2 ) 练习产品成本计算的品种法1. 资料∶某工厂设有一个基本生产车间,生产A产品一种产品,采用品种法计算产品成本,期末没有在产品,有关成本资料和明细帐见图表。

2.要求∶登记明细帐并计算产品成本,并说明产品成本计算程序。

基本生产车间制造费用明细帐A产品成本明细帐完工产量5000件[三]( 9 – 3 ) 练习产品成本计算的品种法1. 资料∶某工厂设有两个基本生产车间。

第一基本生产车间生产甲、乙两种产品。

第二基本生产车间生产丙产品。

采用品种法计算产品成本。

制造费用按生产工时比例分配记入产品成本。

月末按定额成本计价法确定期末在产品成本,已列入产品成本明细帐,有关成本计算资料和明细帐见图表。

2.要求∶(1) 根据有关资料归集、分配费用,计算产品成本;(2) 根据有关资料编制归集分配费用、结转产成品成本的会计分录。

练习题四(品种法与分批法)

成本计算方法-品种法与分批法一、单项选择题1.品种法是产品成本计算的()。

A.主要方法 B.重要方法 C.最基本方法 D.最一般方法2.产品成本计算实际上就是会计核算中成本费用科目的()。

A.明细核算 B.总分类核算 C.账务处理 D.总分类核算和明细核算3.采用简化的分批法,在产品完工之前,产品成本明细账()。

A.不登记任何费用B.只登记直接计入费用(例如原材料费用)和生产工时C.只登记原材料费用D.登记间接计入费用,不登记直接计入费用4.品种法适用的生产组织是()。

A.大量大批生产 B.大量成批生产C.大量小批生产 D.单件小批生产5.产品成本计算的分批法,适用的生产组织是()。

A.大量大批生产 B.大量小批生产 C.单件成批生产 D.小批单件生产6.对于成本计算的分批法,下列说法正确的是()。

A.不存在完工产品与在产品之间费用分配问题B.成本计算期与会计报告期一致C.适用于小批、单件、管理上不要求分步骤计算成本的多步骤生产D.以上说法全部正确7.某企业采用分批法计算产品成本。

6月1日投产甲产品5件,乙产品3件;6月15日投产甲产品4件,乙产品4件,丙产品3件;6月26日投产甲产品6件。

该企业6月份应开设产品成本明细账的张数是()。

A.3张 B.5张 C.4张 D.6张8.下列情况下,不宜采用简化分批法的是()。

A.各月间接计入费用水平相差不大 B.月末未完工产品批数较多C.同一月份投产的批数很多 D.各月间接计入费用水平较多二、多项选择题1.采用分批法计算产品成本时,如果批内产品跨月陆续完工的情况不多,完工产品数量占全部批量的比重很小,先完工的产品可以()从产品成本明细账转出。

A.按计划单位成本计价 B.按定额单位成本计价C.按近期相同产品的实际单位成本计价 D.按实际单位成本计价2.品种法适用于()。

A.大量大批的单步骤生产B.大量大批的多步骤生产C.管理上不要求分步骤计算成本的多步骤生产D.小批、单件,管理上不要求分步骤计算成本的多步骤生产3.分批法适用于()。

CPA财管 品种法,分批法,分步法

CPA财管品种法,分批法,分步

法

客观题会考哦,举例助你理解。

核算周期: 整个会计周期

看徐福记沙琪玛流水线的视频。

喂完,流水线每个环节后沙琪玛出来。

核算周期:生产周期

分批法无法走大批量生产,独具个性

迪奥高定: 单件小批量

新冠疫苗小批量试生产

在建工程

骑车修理

为什么这种核算周期是生产周期?因为你是10月1日接到订单才开始工作的。

一般不涉及产成品和在产品的成本分配。

但如果同一批次跨月相继完工,部分完工部分交付,也会涉及到产成品和产品之间的成本分摊。

核算周期:整个会计周期

核算周期:整个会计周期

也出了一大批,但是徐福记的每个沙琪玛都没有技术区分。

格力空调不一样,每个独立车间都有不同的技术分工,而且分

步骤。

有时候生产出来的中间产品可以对外销售,然后在管理上需要一步步计算成本。

成本会计习题(9)练习产品成本计算的品种法和分批法答案

成本会计习题(9)练习产品成本计算的品种法和分批法答案练习产品成本计算的分批法答案一、答案(1)甲产品成本明细账,如表所示:产品批号:9414 投产日期:5月产品名称:甲批量:10台完工日期 :5月完工6台工资及福制造费月日摘要原材料合计利费用本月生5 31 3360 2350 2800 8510产费用完工产5 31 2016 1762(50 2100 5878(50品成本完工产品单位5 31 336 293(75 210 979(75成本(6台)月末生5 31 1344 587(50 700 2631(50产费用表内数字计算:完工产品原材料费用=3360?(6+4)×6=2016(元)月末在产品原材料费用=3360?(6+4)×4=1344(元)在产品约当产量=4×50%=2(台)完工产品工资及福利费=2350?(6+2)×6=1762。

5(元) 月末在产品工资及福利费=2350?(6+2)×2=587。

50(元) 完工产品制造费用=2800?(6+2)×6=2100(元)月末在产品制造费用=2800?(6+2)×2=700(元)(2)乙产品成本明细账,如下表所示:产品批号:9415 投产日期:5月产品名称:乙批量:10台完工日期:5月完工2台月日摘要原材料工资及制造费合计福利费用5 31 本月生产费用 4600 3050 1980 96305 31 单台计划成本 460 350 240 1050完工2台产品5 31 920 700 480 2100计划成本月末在产品费5 31 3680 2350 1500 7530用二、答案(1)基本生产成本二级账,如下所示:原材工资及制造月日摘要工时合计料福利费费用生产费用累9 30 68880 47040 18816 28224 115920计数累计间接费9 30 0(4 0(6用分配率完工产品成9 30 32400 23020 9208 13812 55420本9 30 余额 36480 24020 9608 14412 60500二级账中数字计算:工资及福利费累计分配率=18816?47040=0。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第五章品种法一、单项选择题1.品种法是产品成本计算的()。

A.主要方法B.重要方法C.最基本方法D.最一般方法2.在大量大批多步骤生产的情况下,如果管理上不要求分步骤计算产品成本,其所采用的成本计算方法应是()。

A.分批法B.分步法C.分类法D.品种法3.适用于大量大批的单步骤生产的产品成本计算方法是()A.分批法B.分步法C.分类法D.品种法4.品种法适用的生产组织是()。

A.大量成批生产B.大量大批生产C.大量小批生产D.单件小批生产5.在应用品种法的情况下,()。

A. 如果只生产一种产品,全部生产经营费用(包括管理费用、财务费用、销售费用)直接计入该产品成本明细账的有关成本项目B. 如果只生产一种产品,也要将费用进行分配C. 如果是生产多种产品,发生的直接费用可以直接计入各产品成本明细账的有关成本项目D. 如果生产多种产品,间接费用要在各品种之间平均分配二、多项选择题1.品种法适用于()。

A.大量大批单步骤生产B.小批单件单步骤生产C.管理上不要求分步骤计算产品成本的大量大批多步骤生产D.管理上不要求分步骤计算产品成本的小批单件多步骤生产E.管理上要求分步骤计算产品成本的大量大批多步骤生产2.受生产特点和管理的影响,在产品成本计算中有着不同的成本计算对象,即()A.产品品种B.产品类别C.产品批别D.产品生产步骤E.产品类型3.成本计算方法应根据()来确定。

A.生产组织的特点B.成本管理要求 C. 生产工艺的特点D.生产规模大小E.会计人员经验三、实训题1.实训目的:练习产品成本计算的品种法。

2.实训资料:华阳厂大量生产甲、乙两种产品,设有一个基本生产车间和供电辅助生产车间。

供电车间分别为基本生产车间和管理部门供电,根据生产特点采用品种法计算产品生产成本。

2009年12月有关资料如下:1、12月份产量资料如表5-所示表5-1 12月份产量情况2、月初在产品成本:表5-2 月初在产品成本3、12月份发生的生产费用(1)材料费用。

生产甲产品直接耗用材料38 000元,生产乙产品直接耗用材料26 000元,生产甲乙产品共同耗用材料28 000元(甲乙产品材料定额耗用量分别为2 000千克、800千克)。

基本生产车间耗用材料3 600元,供电车间耗用消耗性材料6 800元,厂部耗用1 000元。

(2)人工费用。

生产工人工资70 000元,基本车间管理人员工资4 000元,供电车间工人工资2 000元,厂部管理人员工资18 000元。

按照工资的14%计提福利费(3)其他费用。

供电车间固定资产折旧费1 700元,办公费220元。

基本生产车间折旧费5 500元,办公费440元。

(4)工时记录。

甲乙产品实际耗用工时分别为4 000、6 000小时。

(5)供电车间供电10000千瓦,其中:基本车间一般耗用9 000千瓦,管理部门耗用1 000千瓦。

(6)有关费用分配方法:A、甲乙两种产品共同耗用材料按定额耗用量比例分配。

B、生产工人工资按甲乙产品工时比例分配。

C、辅助生产费用按用电量分配。

D、制造费用按甲乙产品工时比例分配。

E、按约当产量分配计算月末在产品成本,甲产品耗用的材料随加工进度陆续投入,乙产品耗用的材料于生产开始时一次投入。

12月份发生的各项生产费用根据有关原始凭证编制各种分配表如下:(6)有关费用分配方法:A、甲乙两种产品共同耗用材料按定额耗用量比例分配。

B、生产工人工资按甲乙产品工时比例分配。

C、辅助生产费用按用电量分配。

D、制造费用按甲乙产品工时比例分配。

E、按约当产量分配计算月末在产品成本,甲产品耗用的材料随加工进度陆续投入,乙产品耗用的材料于生产开始时一次投入。

3.实训要求:(1)开设甲产品和乙产品的基本生产成本明细账、供电车间的辅助生产成本明细账和基本车间的制造费用明细账(见表5-6、表5-7、表5-10、表5-11);(2)对所给资料进行审核、整理与分析,登记各种费用分配表(见表5-3、表5-4、表5-5),并会计分录;(3)根据会计分录登记开设的有关成本费用明细账;(4)对归集的辅助生产费用和制造费用按要求进行分配,编制分配表(见表5-8、表5-9),并编制会计分录;(5)根据归集的生产费用在完工产品与月末在产品进行分配,计算甲产品和乙产品的总成本和单位成本,并编制完工产品成本汇总表(见表5-12)。

表5-3 材料费用分配表表5-4 人工费用分配表表5-5 其他费用分配表表5-6 辅助生产成本明细账车间名称:2009年12月单位:元表5-7 制造费用明细账车间名称:基本生产车间2009年12月单位:元表5-8 辅助生产费用分配表表5-9 制造费用分配表表5-10 基本生产成本明细账产品名称:甲产品2009年12月单位:元表5-11 基本生产成本明细账产品名称:乙产品2009年12月单位:元表5-12 完工产品成本汇总表第六章分批法一、单项选择题1.在小批单件多步骤生产情况下,如果管理不要求分步计算产品成本,应采用的成本计算方法是()A.分批法B.分步法C.分类法D.成本法2.简化分批法是()A.分批计算在产品成本的分批法B.不分批计算在产品成本的分批C.不计算在产品成本的分批法D.不分批计算完工产品成本的分批法3.在各种产品成本计算方法中,必须设置基本生产成本二级账的方法是()A.分类法B.定额法C.简化分批法D.平行结转分步法4.采用简化的分批法,在产品完工之前,产品成本明细账()。

A.不登记任何费用B.只登记直接计入费用(例如原材料费用)和生产工时C.只登记原材料费用D.登记间接计入费用,不登记直接计入费用5.下列情况中,不宜采用简化分批法的是()。

A.同一月份投产的批数很多B.月末未完工产品批数较多C.各月间接计入费用水平相差不大D.各月间接计入费用水平较多6.某企业采用分批法计算产品成本。

6月1日投产甲产品5件,乙产品3件;6月15日投产甲产品4件,乙产品4件,丙产品3件;6月26日投产甲产品6件。

该企业6月份应开设产品成本明细账的张数是()。

A.3张B.5张C.4张D.6张7.产品成本计算的分批法,适用的生产组织是()。

A.大量大批生产B.大量小批生产C.单件成批生产D.小批单件生产8.对于成本计算的分批法,下列说法正确的是()。

A.不存在完工产品与在产品之间费用分配问题B.成本计算期与会计报告期一致C.适用于小批、单件、管理上不要求分步骤计算成本的多步骤生产D.以上说法全部正确9.采用简化的分批法,累计间接计入费用分配率()A.只是各批产品之间分配间接计入费用依据B.只是各批在产品之间分配间接计入费用依据C.既是各批产品之间又是完工产品与月末在产品之间分配间接计入费用的依据D.是完工产品与月末在产品之间分配间接计入费用的依据10.采用简化的分批法,各批产品、完工产品与在产品之间分配间接计入费用,都是利用()。

A.累计间接计入费用分配率B.累计生产工时C.累计原材料费用分配率D.间接计入费用分配率二、多项选择题1.产品成本计算的分批法适用于()A.单件小批类型的生产B.小批单步骤C.小批量、管理上不需要分生产步骤计算产品成本的多步骤D.大量大批的单步骤E.大量大批的多步骤2.分批法成本计算的特点是()A.以生产批次作为成本计算对象B.产品成本计算期不固定C.按月计算产品成本D.一般不需要进行完工产品和在产品成本分配E.以生产批次或定单设置生产成本明细账3.在按分批法计算产品成本时,各批生产成本明细账上()。

A.只反映报告月份以前累计发生的费用B.只登记报告月份发生的费用C.包括报告月份发生的费用D.包括报告月份以前累计发生的费用E.既反映完工产品成本,又反映在产品成本4.采用分批法计算产品成本时,如果批内产品跨月陆续完工,()A.月末需要计算完工产品成本和在产品成本B.月末要将生产费用在完工产品和在产品之间进行分配C.月末不需要将生产费用在完工产品和在产品之间进行分配D.月末不需要计算产品成本,等到全部产品完工时在计算E.可以计算先完工的产品成本5.按分批法计算产品成本时,间接计入费用的分配方法有()A.当月分配法B.约当产量法C.累计分配法 D. 当月分配法E.定额成本法6.采用分批法计算产品成本时,如果批内产品跨月陆续完工的情况不多,而且完工产品数量占全部批量的比重很小,先完工的产品成本可以()A.按计划单位成本计算B.按定额单位成本计算C. 按最近一期相同产品的实际单位成本计算D.不再计算全批产品的实际成本E.全批产品完工时,还要计算全批产品实际的总成本和单位成本7.采用简化的分批法,()A.不计算在产品成本B.不分批计算在产品成本C.不计算全部在产品成本D.计算全部在产品成本E.分批计算登记完工产品和在产品的直接计入费用8.采用分批法计算产品成本时,成本计算对象可以按()A.一张定单中的不同品种产品分别确定B.一张定单中的同种产品分批确定C.一张定单中单件产品的组成部分分别确定D.多张定单中的同种产品确定E.同一定单中的不同产品确定9.采用简化分批法设立的基本生产成本二级账,其作用在于()A.按月提供企业或车间全部产品的累计生产费用B. 按月提供企业或车间全部产品的累计生产时C.计算登记完工产品总成本D.计算登记月末在产品总成本E.只登记直接生产费用和生产工时10.简化分批法下,累计间接计入费用分配率是()A.各批产品之间分配间接计入费用的依据B.在各批完工产品之间分配该费用的依据C.在完工批别和月末在产品批别之间分配间接计入费用的依据D.在某批产品的完工和月末在产品之间分配间接计入费用的依据E.以上均正确三、计算分析题1.某企业生产甲、乙两种产品,生产组织属于小批生产,采用分批法计算成本。

(1)5月份的产品批号有:9414批号:甲产品100台,4月投产,本月完工60台。

9415批号:乙产品100台,本月投产,本月完工20台。

(2)月初在产品成本(2)5月份各批号生产费用资料见表6-2与在产品之间采用约当产量比例法分配,在产品完工程度为50%。

9415批号乙产品完工数量较少,完工产品按计划成本结转。

每台产品单位计划成本:直接材料费用46元,直接人工费用35元,制造费用24元。

要求:(1)根据上述资料,采用分批法,登记产品成本明细账(表6-3、表6-4),计算各批产品的完工成本和月末在产品成本。

(2)根据明细账,编制完工产品成本汇总表(表6-5),并作出账务处理表6-3 基本生产成本明细账批号:9414 完工:60台产品名称:甲产品批量:100台单位:元表6-4 基本生产成本明细账批号:9415 完工:20台产品名称:乙产品批量:100台单位:元表6-5 完工产品成本汇总表2.新兴企业生产组织属于小批生产,产品批数多,而且月末经常有大量未完工的产品批。