财务指标计算分析表V1.0(功能:财务指标、信用额度、风险程度)

公司财务指标分析表

3、总资产周转率 产品销售收入净额/平均资产总额

四、发展能力分析

1、销售(营业)增长率(本(月本销月售与收上入月-上)月销售收入)/上月销售收入

2、资本积累率

(所有者权益期末数-所有者权益期初数)/所有者权益年初数

3、总资产增长率 (资产期末数-资产期初数)/资产期初数

负债总额/所有者权益总额

3、已获利息倍数 (税前利润+利息费用)/利息费用

三、产管理效果分析

1、流动资产周转情况分析

(1)应收帐款周转率赊销收入净额/应收账款平均余额

(2)存货周转率 销货成本/存货平均余额

(3)流动资产周转率产品销售成本净额/流动资产平均占用额

2、固定资产周转率 产品销售收入净额/固定资产平均净值

6、总资产收益率 净利润/资产平均值

7、资本保值增值率 股东权益期末数/股东权益期初数

8、净资产收益率 净利润/股东权益平均数

二、偿债能力分析

1、流动比率

流动资产/流动负债

2、速动比率

速动资产/流动负债

3、现金流动负债比率经营活动产生的现金流量净额/流动负债

1、资产负债率

负债总额/资产总额

2、产权比率

财务分析指标

指标名称

指标说明

20XX-8-31

本年数 理想标准 提示

一、获利能力分析

1、销售净利率

净利润/销售收入

2、销售毛利率

毛利润/销售收入

3、成本费用利润率 营业利润/(销售成本+销售费用+管理费用+财务费用)

4、盈余现金保障倍数经营活动产生的现金流量净额/净利润

5、总资产报酬率 (净利润+利息费用+所得税)/资产平均值

财务指标分析汇总表

26、成本、费用利润率=利润总额/(主营业务成本+期间 费用)*100% 27、 销售收现比=销售收现/销售额 28、 营运指数=经营现金净流量/经营所得现金 29、 现金比率=现金余额/流动负债*100% 30、现金流动负债比=经营活动净现金流量/流动负债 *100% 31、现金债务总额比=经营活动净现金流量/总负债 *100% 32、 销售现金比率=经营现金净流量/销售额*100% 33、应收帐款周转率(次数)=赊销收入净额/应收帐款平 均余额 34、 应收帐款周转天数=天数/应收帐款周转次数=计算 期天数*应收帐款平均余额/赊销收入净额 销售收入净额=销售收入-现销收入-销售折扣与折让 35、 存货周转率=销售成本/平均存货 36、 存货周转天数=计算期天数/存货周转率 37、流动资产周转次数(率)=销售收入净额/流动资产平 均余额 38、流动资产周转天数=计算期天数/流动资产周转次数 39、总资产周转率=销售收入净额/平均资产总额 40、总资产周转天数=计算期天数/总资产周转率

企业财务报表分析公式完整版

2018-05-12 偿债能力分析

1、流动比率=流动资产/流动负债*100%。指标越高, 企业流动资产流转越快,偿还流动负债能力越强。国际 公认 200%,我国 150%较好。 2、速动比率=速动资产(流动资产-存货)/流动负债 *100%。国际标志比率 100%我国 90%左右。 3、资产负债率=负债总额/资产总额*100%。指标越高 负债程度高,经营风险大,能以较低的资金成本进行生 产经营。保守比率不高于 50%,国际公认较好 60%。 4、长期资产适合率=(所有者权益+长期负债)/(固定资产 +长期投资)*100%

盈利能力分析

1、主营业务毛利率=毛利(主营收入-主营成本)/主营业务 收入*100%,介于 20%-50%之间,一般相对合理稳定, 流动性强的商品,毛利率低。设计新颖的特殊商品(时装) 毛利率高。 2、主营业务净利率=净利润/主营业务收入*100%,反映 企业基本获利能力。 3、主营业务成本率=主营业务成本/主营业务收入 *100%。 4、 营业费用率=营业费用/主营业务收入*100%。 5、主营业务税金率=主营业务税金及附加/主营业务收入 *100%。 6、资产净利率=税后净利/平均总资产*100%=主营业务 净利率*总资产周转率。指标高低于企业资产结构,经验 管理水平有密切关系。 7、净资产收益率=净利润/平均所有者权益*100%。反映 投资者投资回报率,股东期望平均年度净资产收益率能 超过 12% 8、不良资产比率=年末不良资总额/年末资产总额*100% 9、资产损失比率=待处理资产损失净额/年末资产总额 *100% 10、固定资产成新率=平均固定资产净值/平均固定资产 原值*100%

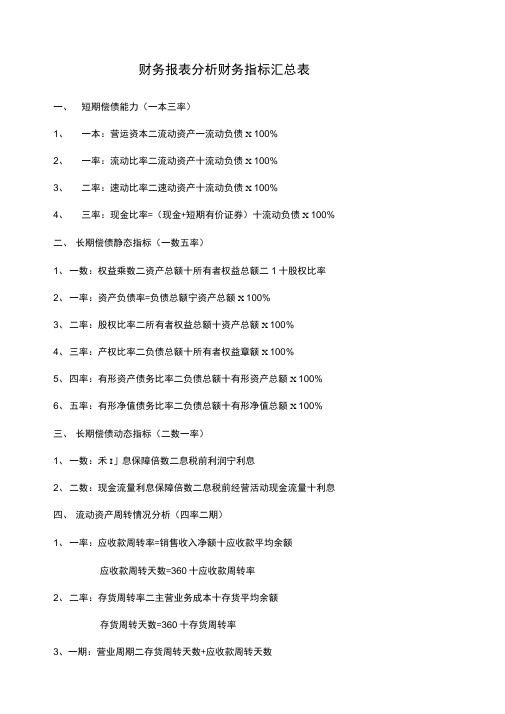

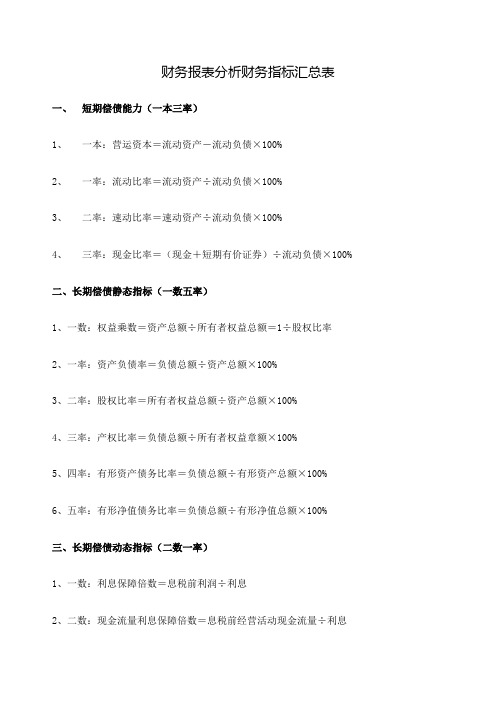

财务报表分析财务指标汇总表

财务报表分析财务指标汇总表Modified by JEEP on December 26th, 2020.财务报表分析财务指标汇总表一、短期偿债能力(一本三率)1、一本:营运资本=流动资产―流动负债×100%2、一率:流动比率=流动资产÷流动负债×100%3、二率:速动比率=速动资产÷流动负债×100%4、三率:现金比率=(现金+短期有价证券)÷流动负债×100%二、长期偿债静态指标(一数五率)1、一数:权益乘数=资产总额÷所有者权益总额=1÷股权比率2、一率:资产负债率=负债总额÷资产总额×100%3、二率:股权比率=所有者权益总额÷资产总额×100%4、三率:产权比率=负债总额÷所有者权益章额×100%5、四率:有形资产债务比率=负债总额÷有形资产总额×100%6、五率:有形净值债务比率=负债总额÷有形净值总额×100%三、长期偿债动态指标(二数一率)1、一数:利息保障倍数=息税前利润÷利息2、二数:现金流量利息保障倍数=息税前经营活动现金流量÷利息四、流动资产周转情况分析(四率二期)1、一率:应收款周转率=销售收入净额÷应收款平均余额应收款周转天数=360÷应收款周转率2、二率:存货周转率=主营业务成本÷存货平均余额存货周转天数=360÷存货周转率3、一期:营业周期=存货周转天数+应收款周转天数4、二期:现金周期=营业周期―应付款周转天数5、三率:营运资本周转率=销售净额÷平均营运资本6、四率:流动资产周转率=主营业务收入÷流动资产平均余额流动资产周转天数=360÷流动资产周转率五、固定资产与总资产周转情况分析(二率)1、一率:固定资产周转率=主营业务收入÷平均资产总额固定资产周转天数=360÷固定资产周转率2、二率:总资产周转率=主营业务收入÷平均资产总额总资产周转天数=360天÷总资产周转率六、资产收益率1、总资产收益率①净利:总资产收益率=净利润÷总资产平均额100%②税前:总资产收益率=(净利率+所得税)÷总资产平均额100%③息前:总资产收益率=(净利率+利息)÷总资产平均额100%④息税前:总资产收益率=(净利率+所得税+利息)÷总资产平均额100%2、净资产收益率①全面摊薄净资产收益率=净利润÷期末净资产×100%②加权平均净资产收益率=净利润÷净资产平均额×100%3、长期资金收益率=息税前利润÷平均长期资金×100%4、资本保值增值率=期末所有者权益÷期初所有者权益100%(注意扣除项)5、资产现金流量收益率=现金流量÷资产平均总额×100%6、流动资产收益率=净利润÷流动资产平均额7、固定资产收益率=净利润÷固定资产平均额七、销售利润1、销售毛利率=(销售收入净额―销售成本) ÷销售收入净额×100%2、销售净利率=净利率÷销售收入×100%八、与股本有关的收益1、每股收益=净利润÷发行在外普通股的加权平均数2、每股现金流量=经营活动现金净流量÷发行在外的普通股平均股数3、每股股利=现金股利总额÷发行在外的普通股股数4、市盈率=每股股价÷每股收益5、股利支付率(发放率)=每股股利÷每股收益×100%6、股利收益率=每股股利÷股价×100%九、发展能力指标1、销售增长率=本年销售增长额÷上年销售增长额×100%2、总资产增长率=本年总资产增长额÷年初资产总额×100%3、流动资产增长率=本年流动资产增长额÷年初流动资产额×100%4、固定资产增长率=本年固定资产增长额÷年初固定资产额×100%5、无形资产增长率=本年无形资产增长额÷年初无形资产额×100%6、员工增长率=本年员工增长人数÷年初员工总数×100%7、固定资产成新率=平均固定资产净值÷平均固定资产原值×100%8、资本积累率=本年所有者权益增长额÷年初所有者权益×100%9、股利增长率=本年每股股利增长额÷上年每股股利×100%。

财务指标评价分析表

本年一切者权益增长额/年终一切者权益

③总资产增长率

本年总资产增长额/年终资产总额

④固定资产成新率

平均固定资产净值/平均固定资产原价

②已获利息倍数

息税前利润/利息支出

③活动比率

活动资产/活动负债

④速动比率

速动资产/活动负债

⑤现金活动负债比率

年运营现金净流入/活动负债

⑥临时资产适宜率

〔一切者权益+临时负债〕/〔固定资产+临时投资〕

⑦运营盈余挂帐比率

运营盈余挂帐/年末一切者权益

4、开展才干状况

①销售〔营业〕增长率

本年销售增长额/上年销售总额

财务指标评价分析表

年 月 日

项目

计算公式

本期数

上期数

对比剖析

备注

1、财务效益状况

①净资产收益率

净利润/平均净资产

②总资产报酬率

〔利润总额+利息支出〕/平均资产总额

③资本保值增值率

扣除客观要素后的年末一切者权益/年终一切者权益

④销售〔营业〕利润率

销售利润/销售支出净额

⑤本钱费用利润率

利润总额/本钱费用总额

2、资产营运状况

①总资产周转率

销售支出净额/平均资产总额

②活动资产周转率

销售支出净额/平均活动资产总额

③存货周转率

销售本钱/平均存货

④应收账款周转率

赊销支出净额/平均应收账款余额

⑤不良ቤተ መጻሕፍቲ ባይዱ产比率

年末不良资产总额/年末资产总额

⑥资产损失比率

待处置财富损失净额/年末资产总额

3、偿债才干状况

①资产负债率

负债总额/资产总额

简易财务分析表

销售净收入

0

销货收到的现金

销售净收入

0

应分配利润

净利润

每股股利

每股净收益

留存收益

净利润

储+企+未

总资产

-

-

现金资产比重 #DIV/0!

应收账款比重 #DIV/0!

存货资产比重 #DIV/0!

无形资产比重 #DIV/0!

对外投资比重 #DIV/0!

流动负债比重 #DIV/0!

负债多元化指标 #DIV/0!

现金流量对销售收入之比=经营活动的现金流入/销售净收入 注:经营活动的现金流入需手工收入

利润分配率=应分配利润/净利润 注:目前应分配利润未知

股利支付率=每股股利/每股净收益 注:目前公司不是股份公司

留存收益比率=留存收益/净利润 注:目前本期留存收益未知

可供发展基金比率=(储备基金+企业发展基金+未分配利润)/总资产

流动资产质量变动指数=现金净流量/流动资产增加额 注:现金净流量需手工收入 现金投入生产能力比率=经营活动现金净流量/资本性支出 注:现金净流量和资本性支出需手工收入 自由现金流量=经营活动现金净流量-资本性支出 注:现金净流量和资本性支出需手工收入

销售净现率=经营活动现金净流量/销售收入净额 注:现金净流量需手工收入

现金资产比重=现金/总资产 应收账款比重=应收账款/总资产 存货比重=存货/总资产 无形资产比重=无形资产/总资产 对外投资比重=对外投资/总资产 流动负债比重=流动负债/负债总额 负债多元化指标=(短期借款+长期借款)/负债总额 销售收入(经常性收入)比重=销售收入/总收入 有效收入比重=有效收入/总收入 注:有效收入待定 销售利润(经常性利润)比重=销售利润/总利润

财务指标测算表

项目

年初应收账款 年末应收账款 年初存货 年末存货 年初流动资产合计 年末流动资产合计 年初资产合计 年末资产合计 年末短期借款 一年内到期的长期负债 年末流动负债合计 年末长期借款 年末应付债券 年末负债合计 年初所有者权益合计 年末所有者权益合计

金额

21,348,730.00 26,789,869.00 3,130,776.00 4,334,830.00 40,303,860.00 44,936,045.00 42,138,456.00 46,627,587.00 0.00 0.00 25,630,283.00 0.00 0.00 25,630,283.00 17,885,377.00 20,997,303.00

注:各项目初始值设定为1个单位,录入时自行覆盖即可。

指标计算表

基本指标

一、偿债能力状况 资产负债率(%) 流动比率(%) 总债务/EBITDA 全部资本化比率(%) 已获利息倍数 速动比率(%) 经营活动现金净流量/总债务 二、财务效益状况 净资产收益率(%) 销售(营业)利润率(%) 总资产报酬率(%) 成本费用利润率(%) 经营活动现金流入量/主营业务收入净额

158410022681869701626090础数据表项目上年主营业务收入主营业务收入主营业务收入净额主营业务成本主营业务税金及附加主营业务利润营业费用管理费用财务费用利润总额三年前利润总额净利润经营活动产生的现金流入量经营活动产生的现金流量净额固定资产折旧无形资产摊销长期待摊费用摊销偿付利息所支付的现金利息支出即可

实际值

54.97 175.32 7.87 0.00 #DIV/0! 158.41 0.02 26.81 8.69 7.01 6.26 0.90

基础数据表

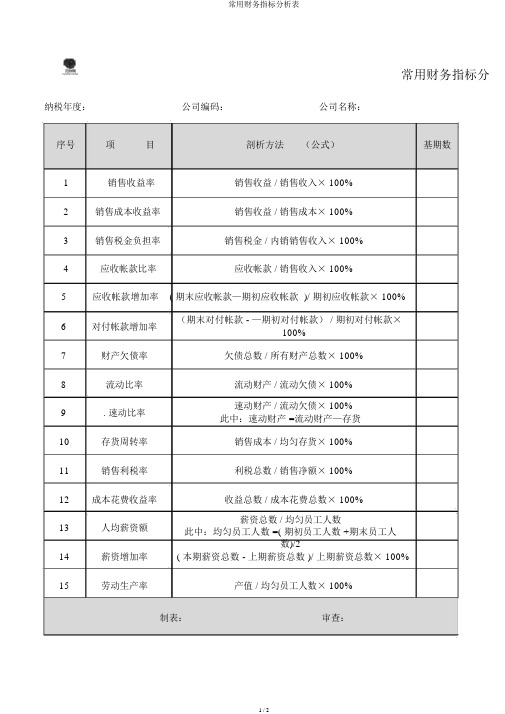

常用财务指标分析表

1销售利润率销售利润/销售收入×100%2

销售成本利润率销售利润/销售成本×100%3

销售税金负担率销售税金/内销销售收入×100%4

应收帐款比率应收帐款/销售收入×100%5

应收帐款增长率(期末应收帐款—期初应收帐款)/期初应收帐款×100%6

应付帐款增长率(期末应付帐款—期初应付帐款)/期初应付帐款×100%7

资产负债率负债总额/全部资产总额×100%8

流动比率流动资产/流动负债×100%9

.速动比率速动资产/流动负债×100%其中:速动资产=流动资产—存货10

存货周转率销售成本/平均存货×100%11

销售利税率利税总额/销售净额×100%12

成本费用利润率利润总额/成本费用总额×100%13

人均工资额工资总额/平均职工人数其中:平均职工人数=(期初职工人数+期末职工人数)/214

工资增长率(本期工资总额-上期工资总额)/上期工资总额×100%15劳动生产率产值/平均职工人数×100%

纳税年度: 企业编码: 企业名称:

常用财务指标分

序号 制表: 审核:

基期数分析方法 (公式)项 目

指标分析表。

财务指标分析一览表

计算公式

具体分析

赊销收入净额/平均应收账款余额

销售收入-现销收入-销售退回-销售折让-销售折扣

一般说来,应收账款周转率越高,说明企业的 应收账款催收越快,反之,则相反.

(期初应收账款+期末应收账款)/2

360/应收账款周转率 或者 360*平均应收账款/销售收入

一般说来,应收账款周转天数越短,说明企业 应收账款的周转越快。

销售收入/ 平均流动资产 (流动资产期初余额+流动资产期末余额)/2

一般说来,企业的流动资产周转率越高,说明 企业流动资产的利用率越高.

销售收入净额/固定资产平均净额 (固定资产期初余额+固定资产期末余额)/2 销售收入/平均股东权益 (股东期初余额+股东期末余额)/2 销售收入净额/平均资产总额 (总资产期初余额+总资产期末余额)/2

毛利率越大,说明销售净额中销售成本所占的比 重越小,企业获取利润的能力越强. 净利润率越大,企业通过扩大销售获取收益的能 力越强. 越大,说明企业的获利能力越强. 越大,说明企业的获利能力越强.

32 资本结构:

33 股东权益比率=

股东权益总额/资产总额Fra bibliotek34 固定资产比率=

固定资产/资产总额

35

36 发展能力:

经营活动现金流量/负债总额

45 全部资金现金收汇率=

经营活动现金流量/期末资产总额

46 净收益营运指数=

经营净收益/净利润

47

其中:经营净收益=净利润-非 经营净收益

48 现金营运指数=

经营现金净流量/经营现金毛流量

49

50 每股指标:

51 每股收益(元)EPS=

净收益/普通股份总数

财务指标分析表

学生活 动

组织教学 课前三分钟,唱 歌,清点学生人 数

设计意图

通过组织教学,明确 学生人数,掌握学生 基本情况。

体书写。 2、根据给定的孔、轴公差带代号和基本 尺寸,可查出标准公差和基本偏差的数 值。 二、配合公差带代号 用孔、轴公差带代号的组合形式表示,写 成分数形式,其中分子代表孔公差带代 号,分母是轴公差带代号。 三、 标注方法 1、标注方法:只标注偏差值,只标注公 差带代号,两者同时标注。 (1)零件图上标注偏差值,便于加工检测 零件是否合格。 (2)装配图上标注公差带代号,便于了解 两零件之间的装配关系及公差等级。 2、标注时注意事项 (1) 上、下偏差的字体要比基本尺寸字体小 一号。上偏差注在基本尺寸的右上方;下偏 差注在基本尺寸的右下方,下偏差的数字必 须与基本尺寸数字在同一底线上。 (2) 当上、下偏差的数字相同时,在基本尺 寸后面标注“±”符号,其后只写一个偏差 数值。 (3) 上偏差或下偏差为零时,必须标出数值 “0”。 (4) 上、下偏差的小数点必须对齐。 (5) 公差带代号与基本尺寸数字采用同一号 字体书写。 (6) 同时标注公差带代号和偏差值时,应把 上、下偏差值加上圆括号。 3、配合代号的标注方法说明 (1) 在基本尺寸后面标注配合代号,便于判 断配合性质和公差等级。 (2) 在基本尺寸后面标注极限偏差,数字直 接清晰,便于判断配合的松紧程度,方便生 产。

上一年主营业务收入) 也不同。处于成长期的企业,该比率通常

/上一年主营业务收入 较大。处于成熟期的企业,该比率较小。

处于衰退期的企业,该比率可能为负,此

时为危险信号。

(本年资产总额-上一 反映企业资产扩张的速度,但由于资产的

财务指标计算表

1、流动比率=流动资产合计/流动负债合计*100%2、速动比率=速动资产/流动负债。

速动资产是指流动资产扣除存货之后的余额,3、现金流动负债比率=年经营现金净流量/年末流动负债×100%4、资产负债率=(负债总额/资产总额)*100%。

5、产权比率也称资本负债率=负债总额/所有者权益总额*100%6、或有负债比率=或有负债余额/所有者权益总额*100%或有负债余额=已贴现商业承兑+对外担保+未决诉讼、未决仲裁(除贴现与担保引起的诉讼与仲裁)+其他或有负债。

7、已获利息倍数=息税前利润总额/利息支出。

其中:息税前利润总额=利润总额+利息支出。

利息支出,实际支出的借款利息、债券利息等。

8、带息负债比率=(短期借款+一年内到期的长期负债+长期借款+应付债券+应付利息+)/负债总额*100%。

9、劳动效率=营业收入或净产值/平均值工人数10、生产资料运营能力:周转率=周转额÷资产平均余额;周转期=计算期天数÷周转次数。

=资产平均余额*计算期天数/周转额11、应收账款周转率(次)=销售收入÷平均应收账款周转数(周转天数)=计算期天数/周转次数=资产平均余额*计算期天数/周转额12、①存货周转率(次)=销售成本÷存货平均余额②存货周转天数=计算期天数/存货周转次数13、流动资产周转率(次)=主营业务收入净额/平均流动资产总额X100%14、固定资产周转率(次数)=营业收入÷平均固定资产净值固定资产周转期(天数)=平均固定资产净值×360/营业收入。

15、总资产周转率(次)=营业收入÷平均资产总额。

16、不良资产比率=(资产减值准备余额+应提未提和应摊未摊的潜亏挂账+未处理资产损失)÷(资产总额+资产减值准备余额)。

17、资产现金回收率=经营现金净流量/平均资产总额。

18、营业利润率=营业利润/营业收入(商品销售额)×100%19、销售净利率=净利润÷销售收入*100%。

财务报表的数据分析表格(非常全面).

一、偿债能力指标㈠短期偿债能力指标1.流动比率表1-1金额单位:万元2.速动比率表1-2金额单位:万元3.现金流动负债比率表1-3金额单位:万元公式:现金流动负债比率=年经营现金净流量÷年末流动负债×100%其中:年经营现金净流量指一定时期内,企业经营活动所产生的现金及现金等价物流入量与流出量的差额 本公司本年度的现金流动负债比率比上年度有所提高,表明本公司的短期债能力有所增强。

公式:动比率=速动资产÷流动负债×100%其中:速动资产=流动资产-存货-预付账款-一年内到期的非流动资产-其他流动资产分析表明本公司期末的速动比率比期初有所降低,虽然本公司流动比率超过一般公认标准,但由于流动资产现金流动负债比率计算表 公式:流动比率=流动资产÷流动负债×100%本公司期初和期末的流动比率均超过一般公认标准,反映本公司具有较强的短期偿债能力。

速动比率计算表财 务 指 标 分 析流动比率计算表㈡长期偿债能力指标1.资产负债率表1-4金额单位:万元2.产权比率表1-5金额单位:万元3.或有负债比率表1-6金额单位:万元本公司期初和期末的产权比率都不高,同资产负债率的计算结果可相互印证,表明公司的长期偿债能力较强,债权人的保障程度较高。

本公司期初和期末的资产负债率均不高,说明本公司长期偿债能力在增强,这样有助于增强债权人对本公司出借资金的信心。

公式:或有负债比率=或有负债余额÷所有者权益总额×100%其中:或有负债余额=已贴现商业承兑汇票金额+对外担保金额+未决诉讼、未决仲裁金额+其他或有负债金额或有负债比率计算表产权比率计算表 公式:产权比率=负债总额÷所有者权益总额×100%资产负债率计算表 公式:资产负债率(又称负债比率)=负债总额÷资产总额×100%4.已获利息倍数表1-7金额单位:万元5.带息负债比率表1-8金额单位:万元二、运营能力指标㈠人力资源运营能力指标1.劳动效率表2-1金额单位:万元公式:带息负债比率=(短期借款+一年内到期的长期负债+长期借款+应付债券+应付利息)÷负债总额×100%劳动效率计算表 本公司期末的带息负债比率比期初有所降低,但带息负债占负债总额的比重仍然较大,表明公司承担了较大的偿还债务及其利息的压力。

财务指标计算表格(有计算公式)

2008 2009 2010 2011 2012.6 项目 2919 4054 4483 6855 5415 负债总额 2896 4034 4463 6694 5205 流动负债 352 864 747 1439 261 短期借款 应付票据 应付帐款 357 832 1024 683 1481 预收账款 其他应付款 20 25 66 126 111 非流动负债 304 402 415 606 628 长期借款 1862 1912 2211 3840 2724 长期应付款 所有者权益 23 19 20 161 210 实收资本 资本公积 23 19 19 80 74 盈余公积 未分配利润 主营业务收入 0 1 1 43 41 主营业务成本 175 530 -101 691 -1178 主营业务利润 135 173 -457 1616 -1129 期间费用 -2 -4 -4 -48 -2 管理费用 42 361 361 -877 -46 营业费用 财务费用 投资收益 利润总额.52 697.34 2.28 157.62 854.96 0.57 226.28 78.31% 1.27 0.67 76.05 16.69% 68.22% 4.30% 11.05% 28.23% 39.94% 80.61%

2010 0.36 0.36 0.53 673.69 1.64 218.90 892.59 0.62 309.86 64.33% 1.55 0.78 33.78 -3.49% 45.80% 4.35% 12.18% 27.82% 12.41% 23.88%

财务指标分析用表

负债合计

所有者权益合计

其中:1、实收资本(股本)

2、未分配利润

负债和所有者权益

2、主要财务指标(利润表)

20 年末

20 年末

20 年 月

销售收入净额

主营业务成本

税金及附加

销售利润

销售费用

管理费用

财务费用

利润总额

净利润

3、其他财务指标

20 年末

20 年末

20 年 月

其他财务指标对该企业经营状况的分析:

偿债能力分析

20 年末

20 年末

20 年 月

资产负债率(%)

流 动 比

速 动 比

说明:

盈利能力分析

20 年末

20 年末

20 年 月

销售利润率(%)

总资产利润率(%)

净资产利润率(%)

说明:

资产管理能力

20 年末

20 年末

20 年 月

应收账款周转次数

存货周转次数

说明:

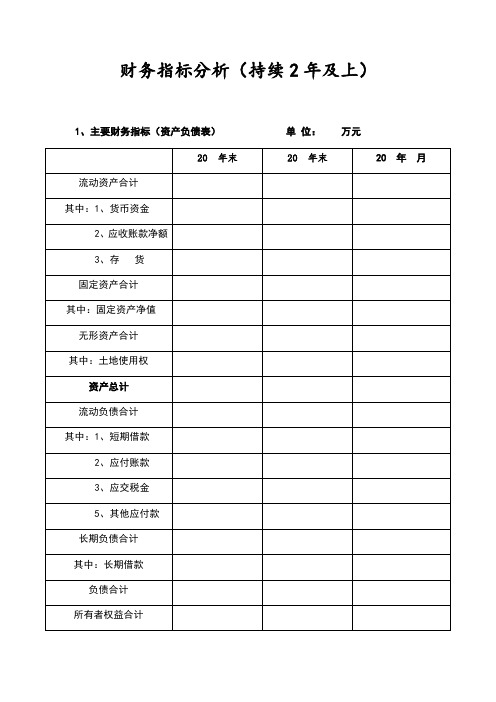

财务指标分析(持续2年及上)

1、主要财务指标(资产负债表) 单 位: 万元

20 年末

20 年末

20 年 月

流动资产合计

其中:1、货币资金

2、应收账款净额

3、存 货

固定资产合计

其中:固定资产净值

无形资产合计

其中:土地使用权

资产总计

流动负债合计

其中:1、短期借款

2、应付账款

3、应交税金

5、其他应付款

长期负债合计

财务报表分析财务指标汇总表

财务报表分析财务指标汇总表一、短期偿债能力(一本三率)1、一本:营运资本二流动资产一流动负债X 100%2、一率:流动比率二流动资产十流动负债X 100%3、二率:速动比率二速动资产十流动负债X 100%4、三率:现金比率=(现金+短期有价证券)十流动负债X 100%二、长期偿债静态指标(一数五率)1、一数:权益乘数二资产总额十所有者权益总额二1十股权比率2、一率:资产负债率=负债总额宁资产总额X 100%3、二率:股权比率二所有者权益总额十资产总额X 100%4、三率:产权比率二负债总额十所有者权益章额X 100%5、四率:有形资产债务比率二负债总额十有形资产总额X 100%6、五率:有形净值债务比率二负债总额十有形净值总额X 100%三、长期偿债动态指标(二数一率)1、一数:禾I」息保障倍数二息税前利润宁利息2、二数:现金流量利息保障倍数二息税前经营活动现金流量十利息四、流动资产周转情况分析(四率二期)1、一率:应收款周转率=销售收入净额十应收款平均余额应收款周转天数=360十应收款周转率2、二率:存货周转率二主营业务成本十存货平均余额存货周转天数=360十存货周转率3、一期:营业周期二存货周转天数+应收款周转天数4、二期:现金周期二营业周期一应付款周转天数5、三率:营运资本周转率二销售净额十平均营运资本6、四率:流动资产周转率二主营业务收入十流动资产平均余额流动资产周转天数二360十流动资产周转率五、固定资产与总资产周转情况分析(二率)1、一率:固定资产周转率二主营业务收入宁平均资产总额固定资产周转天数二360宁固定资产周转率2、二率:总资产周转率=主营业务收入十平均资产总额总资产周转天数二360天宁总资产周转率六、资产收益率1 、总资产收益率①净利:总资产收益率二净利润十总资产平均额100%②税前:总资产收益率=(净利率+所得税)十总资产平均额100%③息前:总资产收益率=(净利率+利息)十总资产平均额100%④息税前:总资产收益率=(净利率+所得税+利息)十总资产平均额100%2、净资产收益率①全面摊薄净资产收益率二净利润十期末净资产X 100%②加权平均净资产收益率=净利润十净资产平均额X 100%3、长期资金收益率二息税前利润十平均长期资金X 100%4、资本保值增值率二期末所有者权益十期初所有者权益100%(注意扣除项)5、资产现金流量收益率二现金流量十资产平均总额X 100%6、流动资产收益率=净利润*流动资产平均额7、固定资产收益率二净利润宁固定资产平均额七、销售利润1、销售毛利率二(销售收入净额一销售成本)十销售收入净额X 100%2、销售净利率二净利率十销售收入X 100%八、与股本有关的收益1、每股收益二净利润宁发行在外普通股的加权平均数2、每股现金流量二经营活动现金净流量十发行在外的普通股平均股数3、每股股利=现金股利总额*发行在外的普通股股数4、市盈率二每股股价十每股收益5、股利支付率(发放率)=每股股利*每股收益X 100%6、股利收益率=每股股利*股价X 100%九、发展能力指标1、销售增长率二本年销售增长额十上年销售增长额X 100%2、总资产增长率=本年总资产增长额十年初资产总额X 100%3、流动资产增长率二本年流动资产增长额十年初流动资产额X 100%4、固定资产增长率二本年固定资产增长额十年初固定资产额X 100%5、无形资产增长率二本年无形资产增长额十年初无形资产额X 100%6、员工增长率=本年员工增长人数十年初员工总数X 100%7、固定资产成新率二平均固定资产净值十平均固定资产原值X 100%8、资本积累率二本年所有者权益增长额十年初所有者权益X 100% 9、股利增长率二本年每股股利增长额十上年每股股利X 100%。

常用财务指标分析表

常用财务指标分析表

1 /

2 常用财务指标分

纳税年度:公司编码:公司名称:序号项目剖析方法(公式)基期数1销售收益率销售收益 / 销售收入× 100%

2销售成本收益率销售收益 / 销售成本× 100%

3销售税金负担率销售税金 / 内销销售收入× 100%

4应收帐款比率应收帐款 / 销售收入× 100%

5应收帐款增加率 ( 期末应收帐款—期初应收帐款 )/ 期初应收帐款× 100%

6对付帐款增加率(期末对付帐款 - —期初对付帐款) / 期初对付帐款×

100%

7财产欠债率欠债总数 / 所有财产总数× 100% 8流动比率流动财产 / 流动欠债× 100%

9. 速动比率

速动财产 / 流动欠债× 100%此中:速动财产 =流动财产—存货

10存货周转率销售成本 / 均匀存货× 100% 11销售利税率利税总数 / 销售净额× 100% 12成本花费收益率收益总数 / 成本花费总数× 100%

13人均薪资额

薪资总数 / 均匀员工人数

此中:均匀员工人数 =( 期初员工人数 +期末员工人

数)/2

14薪资增加率( 本期薪资总数 - 上期薪资总数 )/ 上期薪资总数× 100% 15劳动生产率产值 / 均匀员工人数× 100%

制表:审查:

常用财务指标分析表

2 / 2

指标剖析表

比较期数

比较期与基期

比较期与同行业

对税收影响

剖析标准

之差别

之差别

强 中 弱

制表日期: 年 月 日。

财务分析关键指标表

集团财务分析模板一、总体财务状况1、资产、负责各项目金额大小及比重:反映资产新旧、存货管理水平、长期资产比重等2、资产负债率分析:财务风险分析3、负债方面:流动负债与长期负债比重,判断债务结构是否合理、债权人风险大小4、所有者权益方面:实收资本、资本公积、留存收益金额及比重,自我发展潜力二、总体经营情况1、分析利润总额及其构成(1)营业利润、投资收益、营业外收支金额及比重(2)利润结构是否合理2、本期利润率指标(1)销售毛利率:成本、价格等因素分析(2)销售净利率:毛利高低、费用高低等因素分析三、现金流量分析1、经营、筹资、投资金额大小,正或负2、指标分析(1)销售现金比:经营现金净流入/主营业务收入(2)净资产现金回收率:经营现金净流入/净资产(3)总资产现金回收率:经营现金净流入/总资产四、偿债能力分析1.资产负债率=负债总额÷资产总额×100%2.产权比例=负债总额÷所有者权益总额×100%3.注意两个公式的分子都是负债总额,4.流动比例=流动资产÷流动负债5.速动比例=(流动资产—存货)÷流动负债6.现金比例=(货币资金+短期投资+应收票据)÷流动负债7.利息保障倍数=(利息总额+利润总额)÷利息费用8.现金净流量与到期债务比=经营现金净流量÷本期到期的债务9.现金净流量与流动负债比=经营现金净流量÷流动负债10.现金净流量与债务总额比=经营现金净流量÷债务总额五、盈利能力分析(1)总资产报酬率=息税前利润÷平均总资产×100%其中息税前利润=利润总额+利息支出(2)销售成本率=主营业务成本÷主营业务收入×100%(3)销售费用率=期间费用÷主营业务收入×100%(4)销售净利率=净利润÷主营业务收入×100%(5)净资产收益率(也叫权益净利率)=净利润÷平均净资产×100%(6)资本金利润率=利润总额÷实收资本总金额×100%(7)净资产现金回收率=经营现金净流入÷净资产×100%,这里的净资产使用平均数。

财务报表分析财务指标汇总表

财务报表分析财务指标汇总表一、短期偿债能力(一本三率)1、一本:营运资本=流动资产―流动负债×100%2、一率:流动比率=流动资产÷流动负债×100%3、二率:速动比率=速动资产÷流动负债×100%4、三率:现金比率=(现金+短期有价证券)÷流动负债×100%二、长期偿债静态指标(一数五率)1、一数:权益乘数=资产总额÷所有者权益总额=1÷股权比率2、一率:资产负债率=负债总额÷资产总额×100%3、二率:股权比率=所有者权益总额÷资产总额×100%4、三率:产权比率=负债总额÷所有者权益章额×100%5、四率:有形资产债务比率=负债总额÷有形资产总额×100%6、五率:有形净值债务比率=负债总额÷有形净值总额×100%三、长期偿债动态指标(二数一率)1、一数:利息保障倍数=息税前利润÷利息2、二数:现金流量利息保障倍数=息税前经营活动现金流量÷利息四、流动资产周转情况分析(四率二期)1、一率:应收款周转率=销售收入净额÷应收款平均余额应收款周转天数=360÷应收款周转率2、二率:存货周转率=主营业务成本÷存货平均余额存货周转天数=360÷存货周转率3、一期:营业周期=存货周转天数+应收款周转天数4、二期:现金周期=营业周期―应付款周转天数5、三率:营运资本周转率=销售净额÷平均营运资本6、四率:流动资产周转率=主营业务收入÷流动资产平均余额流动资产周转天数=360÷流动资产周转率五、固定资产与总资产周转情况分析(二率)1、一率:固定资产周转率=主营业务收入÷平均资产总额固定资产周转天数=360÷固定资产周转率2、二率:总资产周转率=主营业务收入÷平均资产总额总资产周转天数=360天÷总资产周转率六、资产收益率1、总资产收益率①净利:总资产收益率=净利润÷总资产平均额100%②税前:总资产收益率=(净利率+所得税)÷总资产平均额100%③息前:总资产收益率=(净利率+利息)÷总资产平均额100%④息税前:总资产收益率=(净利率+所得税+利息)÷总资产平均额100%2、净资产收益率①全面摊薄净资产收益率=净利润÷期末净资产×100%②加权平均净资产收益率=净利润÷净资产平均额×100%3、长期资金收益率=息税前利润÷平均长期资金×100%4、资本保值增值率=期末所有者权益÷期初所有者权益100%(注意扣除项)5、资产现金流量收益率=现金流量÷资产平均总额×100%6、流动资产收益率=净利润÷流动资产平均额7、固定资产收益率=净利润÷固定资产平均额七、销售利润1、销售毛利率=(销售收入净额―销售成本) ÷销售收入净额×100%2、销售净利率=净利率÷销售收入×100%八、与股本有关的收益1、每股收益=净利润÷发行在外普通股的加权平均数2、每股现金流量=经营活动现金净流量÷发行在外的普通股平均股数3、每股股利=现金股利总额÷发行在外的普通股股数4、市盈率=每股股价÷每股收益5、股利支付率(发放率)=每股股利÷每股收益×100%6、股利收益率=每股股利÷股价×100%九、发展能力指标1、销售增长率=本年销售增长额÷上年销售增长额×100%2、总资产增长率=本年总资产增长额÷年初资产总额×100%3、流动资产增长率=本年流动资产增长额÷年初流动资产额×100%4、固定资产增长率=本年固定资产增长额÷年初固定资产额×100%5、无形资产增长率=本年无形资产增长额÷年初无形资产额×100%6、员工增长率=本年员工增长人数÷年初员工总数×100%7、固定资产成新率=平均固定资产净值÷平均固定资产原值×100%8、资本积累率=本年所有者权益增长额÷年初所有者权益×100%9、股利增长率=本年每股股利增长额÷上年每股股利×100%。

财务指标预算分析表

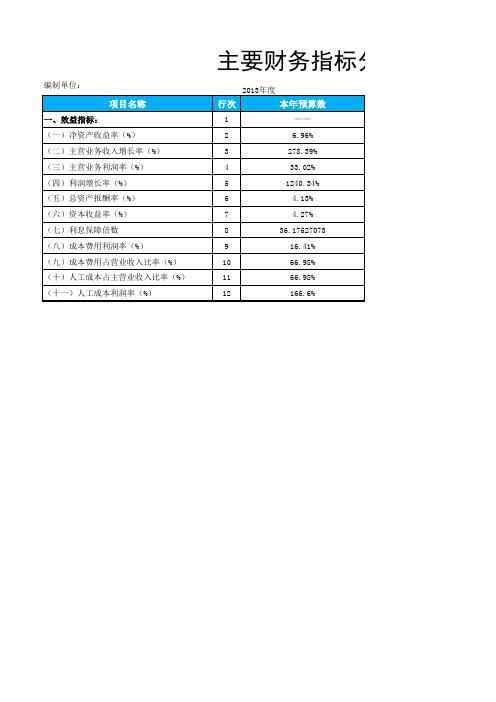

主要财务指标分析表

2013年度

行次

本年预算数

1

——

2

6.96%

3

278.39%

4

33.02%

5

1240.34%

6

4.13%

7

4.27%

8

36.17527073

9

16.41%

10

66.98%

11

66.98%

12

166.6%

指标分析表

项目名称

行次

二、资产运行状况指标:

13

(一)资产增长率(%)

14

(二)速动比率

696二主营业务收入增长率27839三主营业务利润率3302四利润增长率124034五总资产报酬率413六资本收益率427七利息保障倍数3617527073八成本费用利润率1641九成本费用占营业收入比率106698十人工成本占主营业收入比率116698十一人工成本利润率121666主要财务指标分析项目名称本年预算数二资产运行状况指标

编制单位:

项目名称

一、效益指标: (一)净资产收益率(%) (二)主营业务收入增长率(%) (三)主营业务利润率(%) (四)利润增长率(%) (五)总资产报酬率(%) (六)资本收益率(%) (七)利息保障倍数 (八)成本费用利润率(%) (九)成本费用占营业收入比率(%) (十)人工成本占主营业收入比率(%) (十一)人工成本利润率(%)

15

(三)流动比率

16

(四)资产负债率(%)

17

(五)现金流动负债比率(%) 18

(六)所有者权益比率(%) 19

(七)产权比率(%)

20

本年预算数

—— 8.616977314

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0.00

0.00

0.00

0.00

0.00 0.00

0.00 0.00

0.00

0.00

0.00

0.00

利 润 表

2017/12/31 主营业务收入 减:主营业务成本 营业税金及附加 营业毛利 减:销售费用 管理费用 财务费用 营业利润 加:营业外收支净额 利润总额 净利润 2016/12/31

0.00

财务指标计算分析表 V1.0 制表:iziyun@ 功能:财务指标、信用额度、风险程度 (人民币:元) 2015/12/31 2014/12/31

0.00

0.00

0.00

0.00

0.00 0.00

0.00 0.00

0.00

0.00

0.00

0.00

(人民币:元) 2015/12/31 2014/12/31

0.00

0.00

0.00 0.00

0.00 0.00

2015

2014

信用额度计算

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! 0.00 0.00 0.00 0.00

0.00

0.00 0.00

0.00 0.00

2017

2016

营业收入 利润总额 总资产 负债合计 股东权益 流动资产 流动负债 营运资本 货币资金 固定资产 流动比率 速动比率 负债合计与净资产比率 毛利率(%) 利润率水平(%) 营业收入增长率(%) 总资产周转率 净资产收益率(%) 应收账款周转天数 应付账款周转天数 存货周转天数 货币资金与月平均营业收 入比率 月平均营业额 月平均采购额

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! 0.00 0.00

0.00 ↓ 0.00 ↓ 0.00 ↓ 0.00 ↓ 0.00 ↓ 0.00 ↓ 0.00 ↓ 0.00 ↓ 0.00 ↓ 0.00 ↓ 偿债能力指标 #DIV/0! #DIV/0! #DIV/0! 盈利能力指标 #DIV/0! #DIV/0! #DIV/0! #DIV/0! 营运能力指标 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! 0.00 0.00

信用额度 风险程度 营运资产 X1 X2 X3 X4 风险评估值X 营运资产比例(%) 风险评估值X ≤-4.6 (-4.59)—(-3.9) (-3.89)—(-3.2) (-3.19)—(-2.5) (-2.49)—(-1.8) (-1.79)—(-1.1) (-1.09)—(-0.4) (-0.39)—0.3 0.31—1.0 >1.0

2016 #DIV/0! #DIV/0! 0.00 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! 营运资产比例 0.00% 2.50% 5.00% 7.50% 10.00% 12.50% 15.00% 17.50% 20.00% 25.00%

2015 #DIV/0! #DIV/0! 0.00 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

指标 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

指标

指标

信用额度计算

2017 #DIV/0! #DIV/0! 0.00 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! 风险程度 高 高 高 较高 较高 较高 有限 有限 有限 低

财务指标计算 制表:iz 功能:财务指标、信பைடு நூலகம்额度

资产负债表

2017/12/31 流动资产合计 其中,货币资金 应收票据 应收账款 预付账款 其它应收款 存货 其它流动资产 固定资产合计 长期股权投资 其它资产合计 资产总计 流动负债合计 其中,短期借款 应付票据 应付账款 预收账款 其它应付款 其它流动负债 长期负债合计 其中,长期借款 长期应付款 负债合计 所有者权益合计 其中,实收资本 未分配利润 负债与所有者权益合计 2016/12/31