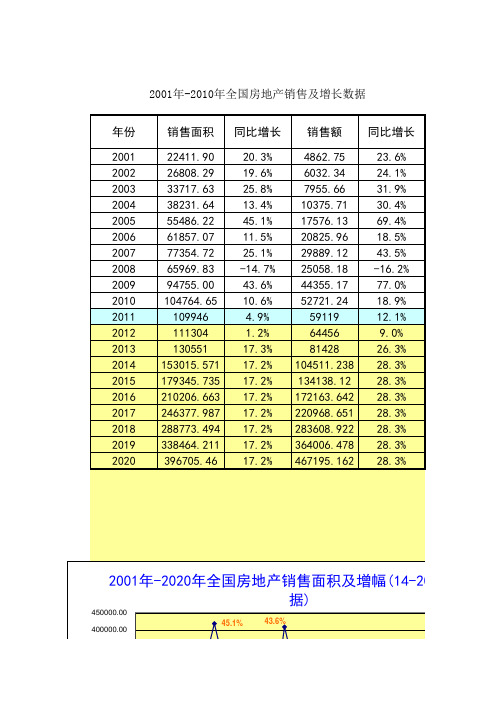

2001年-2010年全国房地产销售及增长数据

2010中国房地产市场分析

中国房地产市场分析

目录

第一部分:中国房地产业的发展现状

一、目前的总体发展态势

(一)房地产开发总量及增长率

(二)销售总量及变化

1、销售增长速度放缓,出现有效需求不足端倪

2、存量住房市场火爆

(三)销售价格变动状况

1、总体发展态势

2、第一第二季度房地产销售价格分析,重点以北京、上海为例

二、地区发展态势

三、房地产行业效益情况

1、2001年上市公司效益分析。

2、2002年房地产上市企业业绩预测

四、目前的行业运行环境

第二部分:未来3到5年内房地产行业的发展趋势研究

一、政策因素的影响

1、土地供应政策的变化

2、预售条件及开发贷款门槛的提高

3、货币化分房政策的落实

4、经济适用房政策的推行

二、经济发展因素的影响分析

1、GDP与人均GDP的高速发展对房地产行业的影响

1、1、未来10年内我国GDP的增长情况预测

1、2、GDP的增长将带动“十五”期间住房消费的增加

1、2、1人均GDP的增长将增大住房消费支出

1、2、2为了实现GDP的既定增长目标,必然要发挥房地产对经济的杠杆作用

2、规模城镇化对房地产的推动。

3、西部大开发的积极影响

4、加入WTO对房地产业的长期利好

5、奥运带动城市建设,从而促进房地产业的发展。

三、、行业相关因素分析

1、技术因素变革(交通、通讯)的影响

1、1、交通技术的革新和交通工具的完善

1、2、现代通讯技术的进步

1、3、节能与供热方式改革。

1、4、节水、节地和治理污染。

1、5、住宅一次装修到位

2、自然环境因素的影响

3、消费者文化品位与生活方式的提升对房地产的影响。

第三部分、对全国房地产市场前景的总体判断

中国房地产发展形势及未来变化趋势

2005年中国房地产发展形势及未来变化趋势

一 2005年中国住宅发展形势分析

(一)2005年房地产政策回顾

1.国家七部委《关于做好稳定住房价格工作的意见》

2005年5月9日,国务院办公厅转发建设部、发改委、财政部、国土资源部、人民银行、税务总局、银监会等七部门《关于做好稳定住房价格工作的意见》的通知。通知明确要求各地区、各部门要正确认识房地产市场的发展形势,坚持积极稳妥、把握力度,突出重点、区别对待,因地制宜、分类指导,强化法治、加强监管的原则,认真贯彻落实国务院各项调控政策措施,从强化规划调控、改善住房供应结构,严格土地管理、加大土地供应调控力度,严格税收征管、调整住房转让环节营业税政策,加强房地产信贷管理等方面做好供需双向调节,遏制投机性炒房,控制投资性购房。通过鼓励普通商品住房和经济适用住房建设,合理引导住房消费,促进住房价格的基本稳定和房地产业的健康发展。

七部委《关于做好稳定住房价格工作的意见》的通知出台的背景是2005年以来我国部分地区商品住房价格上涨过快。2005年第一季度,全国35个大中城市房屋销售价格比去年同期上涨9.8%,上海、杭州、成都、厦门、青岛、宁波、南京、武汉等8个城市房屋销售价格同比涨幅超过10%;商品住宅销售价格比去年同期上涨10.5%,其中,普通住宅和高档住宅销售价格比去年同期分别上涨9.7%和12.9%。部分城市房地产价格上涨幅度接近20%,如上海市的房地产价格第一季度增幅为19.1%。

七部门《关于做好稳定住房价格工作的意见》下发以后,对于部分地区特别是上海等长三角地区商品住房价格上涨过快的现象具有明显的抑制作用,2005年5月份以来,各地认真贯彻执行七部委文件,商品住房价格逐渐趋于平稳。

中国房地产20年发展历程

中国房地产20年发展历程

1988 -1993 疤痕记忆

1990年,国务院颁布《中华人民共和国城镇土地使用权出让和转让暂行条例》的55号令,标志着中国房地产业的肇始,但很快地,第一次房地产泡沫在深圳、海南、北海等地出现。政府开始第一轮紧缩性宏观调控,房地产泡沫破裂,造成了大量的烂尾楼和银行呆坏账。

1993 -1997 负增长

紧缩性的调控政策落实,经济过热势头放缓,处在通货紧缩通道中,亚洲金融(行情,资讯,评论)危机爆发,日本、香港等地房地产泡沫破裂。

1998 里程碑

5月9日,中国人民银行出台《个人住房贷款管理办法》,倡导贷款买房。

7月3日,国务院正式宣布停止住房收入分配,逐步实行住房分配货币化。同时,"建立和完善以经济适用住房为主的多层次城镇住房供应体系"被确定为基本方向。

10月29日,以回龙观、天通苑、建东苑等为代表的19个首批经济适用房项目在北京房地产交易中心展示。

央行颁布《个人住房贷款管理办法》,并特意安排1000亿元的贷款指导性计划。

评述:海南房地产泡沫破裂后,延续5年的房地产颓势就此得以扭转。当年全国完成房地产开发投资3623亿元,比上年增加13.79%,改变了上一年房地产开发投资负增长态势。政策背景是,通货紧缩的经济局势使得政府决定催热房地产拉动内需,这一影响深远的决策是亚洲金融危机后改善市场需求的转折点,其效应持续了10年,并使得房地产业成为中国经济的支柱产业之一。房地产热不仅造就了大批中国富豪,也成为政府官员落马的主要泥潭。易被人忽视的是,中国在当年首次提出要建立以经济适用房为主和租售并举的住房供应体系。

2010房地产行业统计分析

房地产开发与经营行业统计分析报告

一、案例的现实意义

上市公司的经营业绩与其股票价格、市场价值息息相关,因此反映上

市公司经营业绩的定期公开披露的中期会计报告、年度会计报告就成为社

会各界密切关注的重要信息之一。对所有上市公司的财务报告进行统计整

理和分析,把握上市公司整体的经营状况、经营业绩的水平和变化趋势,

无论是对投资选择,还是政府的决策与监督,都是不可或缺的。

本案例探讨的就是面对大量的财务报告数据信息如何进行统计整理

与分析,这对于投资者、投资咨询人员或是理论界研究者,都具有实际的

指导意义。通过本案例的学习讨论,有助于大家掌握统计描述和相关回归

分析的方法,同时积累应用这些方法的实际经验和教训。

二、行业现状、结构及研究目的

改革开放以来,房地产市场变化显著。期间经历了由住房分配到个人买房的市场化进程,特别是我国推行住房市场化改革以来,房地产市场价格体系开始形成,并逐步成熟。房地产行业经过20余年的快速发展已初具规模,成为经济建设的支柱性产业之一。

易居房地产研究院、中国房产信息集团联合发布的数据显示,2009年,我国房地产企业销售20强合计实现销售收入5231亿元,入围前20的企业均已突破百亿大关。统计表明:2008年度排行榜中,销售过百亿的房企有12家,而2009年,过两百亿的就有12家。

数据显示,房地产开发投资额的同比升幅逐月扩大。2009年1-11月,全国完成房地产开发投资31271亿元,同比增长17.8%,增幅比1-10月提高1.2个百分点。在新增供应方面,1-11月,全国房屋新开工面积达到9.76亿平方米,同比增长15.8%。其中,11月当月的新开工面积达到1.62亿平方米,较10月份环比增长98.73%。8月份开始,新开工面积连续上升。其中,8月、9月、10月及11月新开工面积月度同比分别增长24.6%、55.4%、54.7%及194.5%。4个月新开工面积已高于2007年同期水平。

2010年全国房地产数据

一、房地产开发投资完成情况

2010年,全国房地产开发投资48267亿元,比上年增长33.2%,其中,商品住宅投资34038亿元,增长32.9%,占房地产开发投资的比重为70.5%。12月当月,房地产开发投资5570亿元,增长12.0%。

2010年,全国房地产开发企业房屋施工面积40.55亿平方米,比上年增长26.6%;房屋新开工面积16.38亿平方米,增长40.7%;房屋竣工面积7.60亿平方米,增长4.5%,其中,住宅竣工面积6.12亿平方米,增长2.7%。

2010年,全国房地产开发企业完成土地购置面积4.10亿平方米,比上年增长28.4%,土地购置费9992亿元,增长65.9%。

12月当月,房屋新开工面积1.86亿平方米,同比下降1.1%;房屋竣工面积2.75亿平方米,下降3.4%,其中,住宅竣工面积2.19亿平方米,下降4.5%;土地购置面积4889万平方米,增长1.5%,土地购置费1061亿元,增长5.8%。

二、商品房销售情况

2010年,全国商品房销售面积10.43亿平方米,比上年增长10.1%,增幅比1-11月提高0.3个百分点。其中,商品住宅销售面积增长8.0%,办公楼增长21.9%,商业营业用房增长29.9%。2010年,商品房销售额5.25万亿元,比上年增长18.3%,增幅比1-11月提高0.8个百分点。其中,商品住宅销售额增长14.4%,办公楼和商业营业用房分别增长31.2%和46.3%。

12月当月,全国商品房销售面积21808万平方米,同比增长11.5%;全国商品房销售额10201亿元,同比增长21.9%。

中国房地产10年发展历程.

中国房地产 10年发展历程

前言:近年来, 随着我国市场化改革的快速推进,房地产业已经成为拉动经济增长的支柱产业。从住房制度改革以来短短几年时间, 纵观国内, 从沿海开放城市到中西部欠发达地区, 中国大地上几乎所有城市商品楼如雨后春笋般拔地而起。下面是我通过阅读几篇文章总结出来的近十年来中国房地产的发展。

正文:从 1998年到 2008年这段时期是中国房地产史上最引人瞩目的十年, 而2008年则是中国房地产发展史上最关键的一年。以下是分四个阶段来简述这段时期中国房地产发展历程的各种政策以及房地产企业所采取的对策和对策产生的原因。

一:起步阶段的房地产行业现状及企业行为

在 1998年之前, 城市居民住房一般是由国家分配的公共用房, 大多是根据个人的职务级别、对社会的贡献来分配,完全免费。后来出现了廉租房, 一些分不上公共用房的居民可以租住, 租金很低。在这一时期, 这些房子一般是由单位或政府组织实施的, 因为资金缺乏, 所以房子的没有品质可言。

1998年中国停止实物分房,实行货币化分房。住宅开始走向商品化。这以后,随着住房实物分配制度的取消和按揭政策的实施房地产投资进入平稳快速发展时期, 房地产业成为经济的支柱产业之一。

这一时期,中国开始全面实行货币化分房,房地产交易市场随之出现,中国房地产业正式起步。由于这一时期房地产市场处于严重的供不应求状态, 房地产开发企业获得了大量利润,为房地产业的进一步发展奠定了经济基础。

二:中国房地产业的进一步发展阶段

2000年,政府启动住房消费促进房地产发展,此时房地产开发投资和销售都在增长。由于此时整个经济正处在通货紧缩阶段,政府在 2001年又采用扶持政策以加大房地产开发投资力度来拉动经济增长, 这时候房地产市场出现了局部过热的

2001年中国房地产发展现状分析

中国房地产市场分析

目录

第一部分:中国房地产业的发展现状

一、目前的总体发展态势

(一)房地产开发总量及增长率

(二)销售总量及变化

1、销售增长速度放缓,出现有效需求不足端倪

2、存量住房市场火爆

(三)销售价格变动状况

1、总体发展态势

2、第一第二季度房地产销售价格分析,重点以北京、上海为例

二、地区发展态势

三、房地产行业效益情况

1、2001年上市公司效益分析。

2、2002年房地产上市企业业绩预测

四、目前的行业运行环境

第二部分:未来3到5年内房地产行业的发展趋势研究

一、政策因素的影响

1、土地供应政策的变化

2、预售条件及开发贷款门槛的提高

3、货币化分房政策的落实

4、经济适用房政策的推行

二、经济发展因素的影响分析

1、GDP与人均GDP的高速发展对房地产行业的影响

1、1、未来10年内我国GDP的增长情况预测

1、2、GDP的增长将带动“十五”期间住房消费的增加

1、2、1人均GDP的增长将增大住房消费支出

1、2、2为了实现GDP的既定增长目标,必然要发挥房地产对经济的杠杆作用

2、规模城镇化对房地产的推动。

3、西部大开发的积极影响

4、加入WTO对房地产业的长期利好

5、奥运带动城市建设,从而促进房地产业的发展。

三、、行业相关因素分析

1、技术因素变革(交通、通讯)的影响

1、1、交通技术的革新和交通工具的完善

1、2、现代通讯技术的进步

1、3、节能与供热方式改革。

1、4、节水、节地和治理污染。

1、5、住宅一次装修到位

2、自然环境因素的影响

3、消费者文化品位与生活方式的提升对房地产的影响。

第三部分、对全国房地产市场前景的总体判断

2010年中国房地产市场分析

2010年是中国房地产宏观调控频次最密集的一年,但同时也是房地产业最高歌猛进的一年。1-11月,全国房地产开发企业完成投资42697.33亿元,同比增长36.5%,不仅远高于2009年的17.8%,且明显高于城镇固定资产投资24.9%的增速;商品房销售面积82541.27万平方米,销售额为42277.89亿元,分别比2009年增长9.8%和17.5%;房地产开发企业本年资金来源63220亿元,同比增长31.2%。其中,国内贷款11245亿元,增长25.0%,利用外资656亿元,增长59.0%,自筹资金23806亿元,增长49.6%,其他资金27513亿元,增长20.4%。在其他资金中,定金及预收款15935亿元,增长19.4%,个人按揭贷款7937亿元,增长13.2%。

国家统计局数据显示,截止到2010年11月份,全国70个大中城市房屋销售价格同比上涨7.7%,涨幅比10月份缩小0.9个百分点;环比上涨0.3%。从2010年1-11月的新房销售数据来看,全国商品房平均销售价格为5124元/平方米,仅比2009年同期的4785元/平方米高出7.1%,较之2009年全年的增幅24.2%

有了很大幅度的下降。但是,考虑到2010年一线城市商品房销售面积大幅度减少,销售面积增长主要来源于传统经济落后的河北省及中西部地区,以及多数省份的二、三线城市,这使得2010年的新房平均销售价格,与以消化住房存量为主的2009年,失去了位置上的可比性。

从销量明显减少的一线城市来看,2010年房价仍然保持了猛烈的上涨幅度。根据中国房产信息集团提供的资料,北京2010年新建商品住宅均价已达到20328元/平方米,同比大涨42%,涨幅居四大一线城市之首;上海全年均价达22261

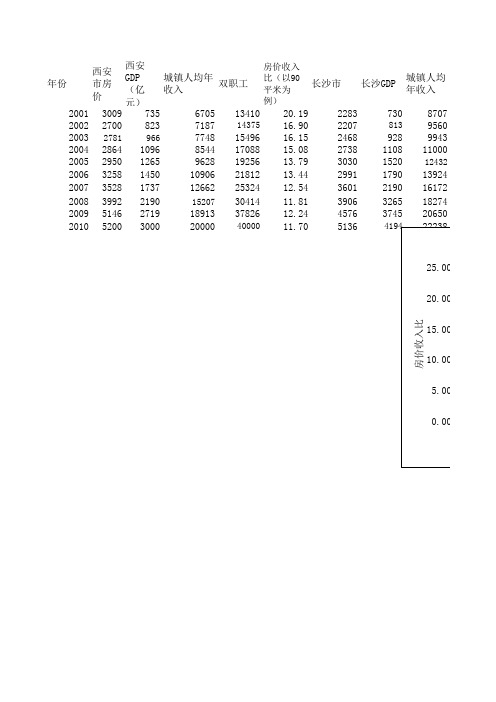

商品房价格数据(2001-2010)

长沙市长沙GDP城镇人均年收入年份西安市房价

双职工房价收入比(以

城镇人均年收入

西安GDP(亿

2001300973567051341020.1922837308707

2002270082371871437516.9022078139560

2003278196677481549616.1524689289943

20042864109685441708815.082738110811000

20052950126596281925613.793030152012432

200632581450109062181213.442991179013924

200735281737126622532412.543601219016172

200839922190152073041411.813906326518274

200951462719189133782612.244576374520650

201052003000200004000011.7051364194

1566.993

城镇人均年收入房价收入比(以成都市成都GDP城镇人均年收入武汉市1741311.801850149274561491311.162000

1912010.391984166782321646410.852206

1988511.172097187188171763410.702366

2200011.2027132031103942078811.752600

2486410.9732192371113592271812.753346

278489.6735922750127892557912.643622

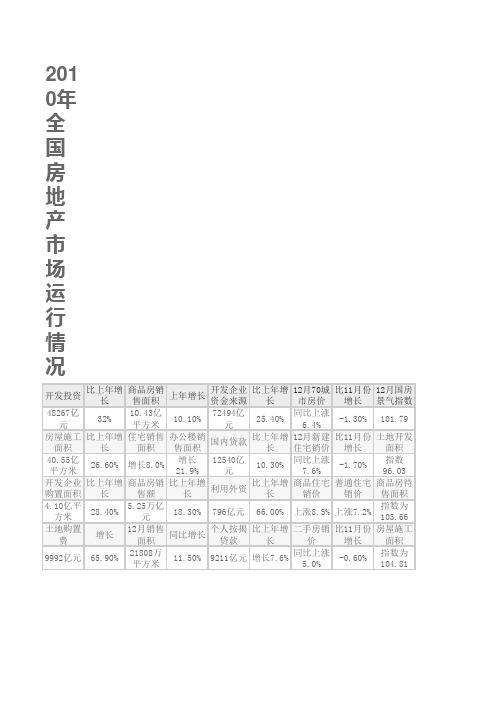

全国2010年房地产宏观数据

2010年全国房地产市场运行情况

开发投资比上年增

长

商品房销

售面积

上年增长

开发企业

资金来源

比上年增

长

12月70城

市房价

比11月份

增长

12月国房

景气指数

48267亿

元32%

10.43亿

平方米

10.10%

72494亿

元

25.40%

同比上涨

6.4%

-1.30%101.79

房屋施工面积比上年增

长

住宅销售

面积

办公楼销

售面积

国内贷款

比上年增

长

12月新建

住宅销价

比11月份

增长

土地开发

面积

40.55亿平方米26.60%增长8.0%

增长

21.9%

12540亿

元

10.30%

同比上涨

7.6%

-1.70%

指数

96.03

开发企业购置面积比上年增

长

商品房销

售额

比上年增

长

利用外资

比上年增

长

商品住宅

销价

普通住宅

销价

商品房待

售面积

4.10亿平方米28.40%

5.25万亿

元

18.30%796亿元66.00%上涨8.5%上涨7.2%

指数为

103.66

土地购置

费增长

12月销售

面积

同比增长

个人按揭

贷款

比上年增

长

二手房销

价

比11月份

增长

房屋施工

面积

9992亿元65.90%21808万

平方米

11.50%9211亿元增长7.6%

同比上涨

5.0%

-0.60%

指数为

104.81

比上年同

期

回落1.87

点

比上年同

期

提高0.34

点

比上年同

期

提高6.79

点

比上年同

期

提高2.30

点

2001年-2020年全国房地产销售及增长数据

10.0%

同比增长%

0.0%

-10.0%

-20.0%

年全国房地产销售额及增幅(14-20为预估数据) 系列2

系列1

90.0% 467195.1618

77.0%

80.0%

364006.478

70.0% 60.0%

同比增长%

283608.9216

50.0% 40.0%

18.9% 9.0%

12.1%

26.3%28.3%28.3%222089.36%8.2685.13%28.3%28.3%28.330%.0%

销售额

2001年-2020年全国房地产销售额及

500000

450000 400000

69.4%

350000

300000

250000 23.6%

31.9%

200000

24.1%

150000

43.5%

30.4%

18.5%

100000

44355.17 50000 4862.765032.374955.6160375.1771576.12308252.996889.2152058.-1186.2%

109946 111304 130551 153015.571 179345.735 210206.663 246377.987 288773.494 338464.211 396705.46

来五年全国住宅供需预测及优化建议

未来五年全国住宅供需预测及优化建议

杨红旭回建强

对未来全国住宅供需发展趋势做适当预测,在目前情况下显得非常有必要,但同时这也是一个难度相当大、因素错综复杂的问题。在此,我们化繁就简,抓住几个关键因素,以期从整体上研判市场大势。

从时间跨度上分析,长期和短期预测变数太大,不太可取,五年的中期跨度比较合适。另外,目前建设部要求各地在今年6月份前提交2008-2012年的住房建设规划,我们研究与之相适应,研究未来五年的全国住宅供需趋势恰逢其时。

从研究思路上考虑,我们同时研究需求和供应,其中需求是重点,政府应更多地考虑如何调整供应,以适应需求。同时研究供需的总量和结构,但限于篇幅和数据的可得性,我们重点研究总量问题。

一、住宅需求预测

1、影响因素

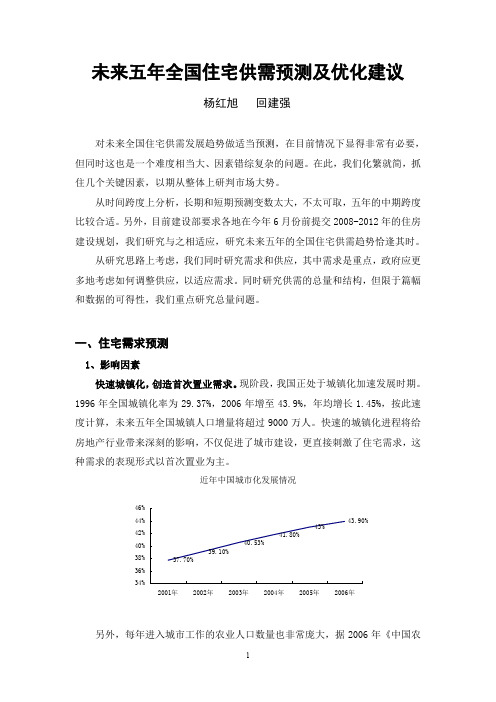

快速城镇化,创造首次置业需求。现阶段,我国正处于城镇化加速发展时期。1996年全国城镇化率为29.37%,2006年增至43.9%,年均增长1.45%,按此速度计算,未来五年全国城镇人口增量将超过9000万人。快速的城镇化进程将给房地产行业带来深刻的影响,不仅促进了城市建设,更直接刺激了住宅需求,这种需求的表现形式以首次置业为主。

近年中国城市化发展情况

另外,每年进入城市工作的农业人口数量也非常庞大,据2006年《中国农

民工调研报告》统计,我国外出农民工数量为1.2亿人,其中极小部分人会在城市首次置业,部分人会租赁住房,从而也形成一定的住宅需求。按温家宝总理2007年11月在新加坡访问时的说法:每年由农村进入城市需要解决住房的进城人员达到1800万,还有2100万流动农民工也需要居住条件。

中国房地产业发展统计分析

范土地市 场无疑具 有十 分重要 的作用 , 但客观上也推动了地价 的 2 0 年我 国城 镇居民人均住 房面积 只有 2 .平 方米 , 00 04 预计2 2 城 00 2 0 6月 2 0 2年 9日中国义乌 国际小商 品博览会举行之前 . 义乌 口净 增 2 6 . 亿 按人均居住 建筑 面积 2 平 方米计 算 O 共需 为新增

机 构 取 得 ,使 城 市 土 地 市 场 ( 级 市 场 ) 成 了 一 个 短 边 市 场 。 一 变 了一 部 分 中 低 收 入居 民 的购 买 能 力 。

20 0 4年初开 始 , 国家又 实施一 系列 ” 紧缩地根 ” 的宏 观调控政 策。 国务 院办公厅 《 关于深 入开展 土地市场 治理整 顿 , 严格土 地 管理 的紧急通知 》明确 提出 了 ” 三个暂 停 ( 暂停农 用地专 用审 批; 暂停涉及基 本农 田保护 区调整 的各 种规划修 改 , 暂停新批 的 县 改市 ( 和 乡改镇的土地利用 总体规划 的修 改 ) 国土资源部 、 区) j 监察部联 合发 出了 《 关于继 续开展 经营性土 地使 用权 招标拍 卖 挂牌 出让情况 执法监察 工作的通知 》 1 月底 , ;0 国务 院又 颁布 了 关 于深化 改革土地 管理 的决定》 。这一 系列举 措 ,对进 一步规

对 此 . 多 国 际学 者 认 为这 是 继 2 纪 8 许 O世 O至 9 O年代 日本 泡 沫 经 素之一 。 随着地价的上扬 . 房价也是稳定增长 . 19 年的 19 元 从 7 9 7 9

中国历年房屋销售与竣工面积

中国历年房屋销售与竣工面积

一、房地产开发完成情况2009年,全国完成房地产开发投资36232亿元,比上年增长16.1%。其中,商品住宅完成投资25619亿元,增长14.2%,占房地产开发投资的比重为70.7%。2009年,全国房地产开发企业房屋施工面积31.96亿平方米,比上年增长12.8%;房屋新开工面积11.54亿平方米,增长12.5%;房屋竣工面积7.02亿平方米,增长5.5%。其中,住宅竣工面积5.77亿平方米,增长6.2%。2009年,全国房地产开发企业完成土地购置面积31906万平方米,比上年下降18.9%;完成土地开发面积23006万平方米,下降19.9%。二、商品房销售情况2009年,全国商品房销售面积93713万平方米,比上年增长42.1%。其中,商品住宅销售面积增长43.9%;办公楼销售面积增长30.8%;商业营业用房销售面积增长24.2%。2009年,商品房销售额43995亿元,比上年增长75.5%。其中,商品住宅销售额增长80.0%,办公楼和商业营业用房销售额分别增长66.9%和45.5%。三、房地产开发企业资金来源情况2009年,房地产开发企业本年资金来源57128亿元,比上年增长44.2%。其中,国内贷款11293亿元,增长48.5%;利用外资470亿元,下降35.5%;企业自筹资金17906亿元,增长16.9%;其他资金27459亿元,增长71.9%。在其他资金中,定金及预收款15914亿元,增长63.1%;个人按揭贷款8403亿元,增长116.2%。2010年全国房地产市场运行情况

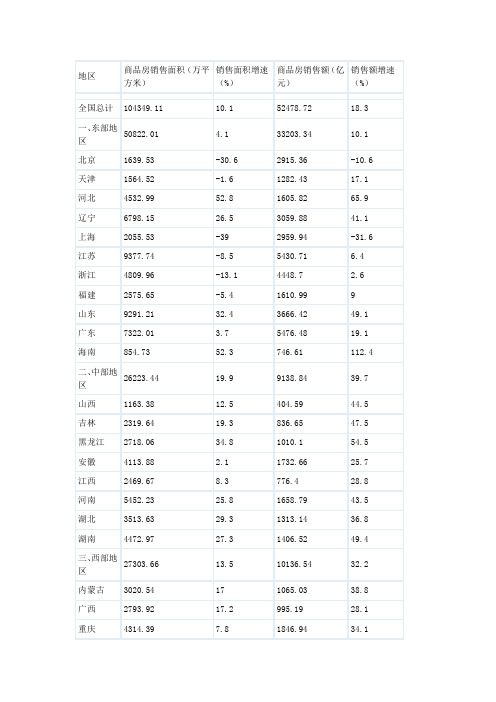

2010年各省房地产销售情况表

4532.99

52.8

1605.82

65.9

辽宁

6798.15

26.5

3059.88

41.1

上海

2055.53

-39

2959.94

-31.6

江苏

9377.74

-8.5

5430.71

6.4

浙江

4809.96

-13.1

4448.7

2.6

福建

2575.65

-5.4

1610.99

9

山东

9291.21

32.4

-64.2

陕西

2590.18

24.1

973.44

44.7

甘肃

756.51

8.3

227.81

31.3

青海

281.04

29.6

84.4

54.6

宁夏

935.98

20.7

309.22

29.1

内蒙古

3020.54

17

1065.03

38.8

广西

2793.92

17.2

995.19

28.1

重庆

4314.39

7.8

1846.94

34.1

四川

6396.92

7.2

2647.34

26.4

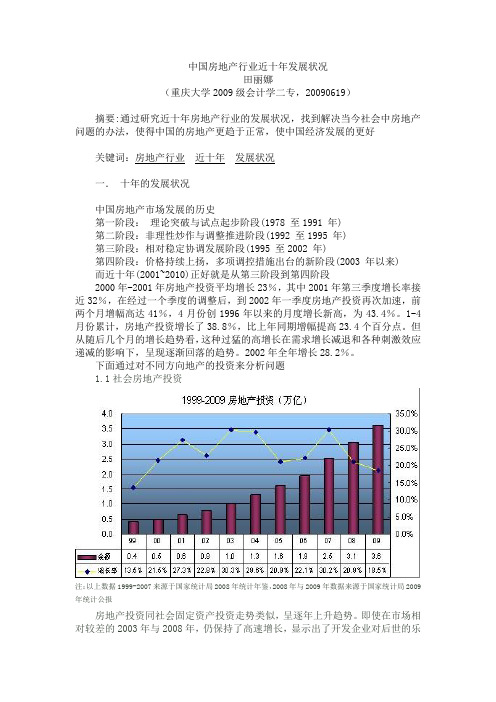

中国房地产行业近十年发展状况

中国房地产行业近十年发展状况

田丽娜

(重庆大学2009级会计学二专,20090619)

摘要:通过研究近十年房地产行业的发展状况,找到解决当今社会中房地产问题的办法,使得中国的房地产更趋于正常,使中国经济发展的更好

关键词:房地产行业近十年发展状况

一.十年的发展状况

中国房地产市场发展的历史

第一阶段:理论突破与试点起步阶段(1978 至1991 年)

第二阶段:非理性炒作与调整推进阶段(1992 至1995 年)

第三阶段:相对稳定协调发展阶段(1995 至2002 年)

第四阶段:价格持续上扬,多项调控措施出台的新阶段(2003 年以来)

而近十年(2001~2010)正好就是从第三阶段到第四阶段

2000年-2001年房地产投资平均增长23%,其中2001年第三季度增长率接近32%,在经过一个季度的调整后,到2002年一季度房地产投资再次加速,前两个月增幅高达41%,4月份创1996年以来的月度增长新高,为43.4%。1-4月份累计,房地产投资增长了38.8%,比上年同期增幅提高23.4个百分点。但从随后几个月的增长趋势看,这种过猛的高增长在需求增长减退和各种刺激效应递减的影响下,呈现逐渐回落的趋势。2002年全年增长28.2%。

下面通过对不同方向地产的投资来分析问题

1.1社会房地产投资

注:以上数据1999-2007来源于国家统计局2008年统计年鉴,2008年与2009年数据来源于国家统计局2009年统计公报

房地产投资同社会固定资产投资走势类似,呈逐年上升趋势。即使在市场相对较差的2003年与2008年,仍保持了高速增长,显示出了开发企业对后世的乐

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

26808.29 19.6%

6032.34

24.1%

120300307.0107.63

38231.64 100500504.0806.22

Leabharlann Baidu

25.8% 13.4% 45.1%

7955.66 1037455..17%1

17576.13

31.9% 30.4%43.6% 104764.65 69.4%94755.00

2003年-2011年全国

10000 0

年度

10375.712003

7955.66

4862.75 6032.34

2004

2005

2006

2001 2002 2003 2004 20020705

2008

2009

2010

2011

产量 2776 3321 4282 5181 2006 82403007 2008 年度7879 8869 12478 14288

61857.07 80700703.0504.7220.3%

1215..25512.8%%%001年2209-882280591..91262年77全354.国2714652583.19..%房6559.%%8地3 产销售额及增

60607050009.0609.83 19-.61%4.71%3.4% 525540865.2862.181587.07 -16.2%

2003年-2011年全国木门产量及 增幅

增幅

木门产量 同比增长

16000 14000 12000 10000

8000 6000 4000 2000

0

277631392.16432%2882.59148%2108.49390%6728.7791-8%68.564911%224.577184%4012.6489.85%1--051122334455667788991%15..0505050505050505050000...................0000000000000000000000..000%%0000000000000000000%%%%%%%%%%%%%%%%%%%0%% 200320042005200620072008200920102011 产量(万樘)

94755.00

43.6%

44355.17 11.5% 77.0%

40100600400.7000064.65

1303.7617%.6338231.654 2721.24

10992426411.9206808.249.9%

59119 69.4%

18.9% 12.1%

2000101.010304 50000

1.2% 52721.24

-10.0%

44355.17 -20.0%

2010 2011 2012

销售额(亿元) 同比增长率 90.0%

80.0%

70.0%

60.0%

50.0%

40.0%

同比增长%

30.0%

25058.18

2003年-2011年全国18.木9%门产量9及.0%增长20.0%

同比增长

12.1%

年度

同比增长%

销售面积及增幅

销售面积(万㎡) 同比增长

43.6%

109946 111304 104764.65

94755.00

50.0% 40.0%

30.0%

国房地产销售额及增幅

20.0%

同比增长%

14.7% 43.52%009

10.6%

10.0%64456

77.0%4.9% 59119 0.0%

10.0% 0.0%

19.63%

28.94%

-10.0%

-162.02.%99%

-20.0%

2008 622.07019% 2010 2011 2012

-6.54%

12.57%

40.69%

14.51%

1.2%

64456

9.0%

-14.7%

0.00 40000

2001 2002 2003 2004 2005 2006 2007 200843.52%009

31.9%

年度

销售额

30000

23.6% 24.1%

20000

30.4%

29889.12

18.5% 20825.96 17576.13

25058.18

2001年-2010年全国房地产销售及增长数据

年份

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

销售面积

销售面积 同比增长 销售额 同比增长

22411.920001年20-.230%12年全486国2.7房5 地产2销3.售6% 面积及增幅