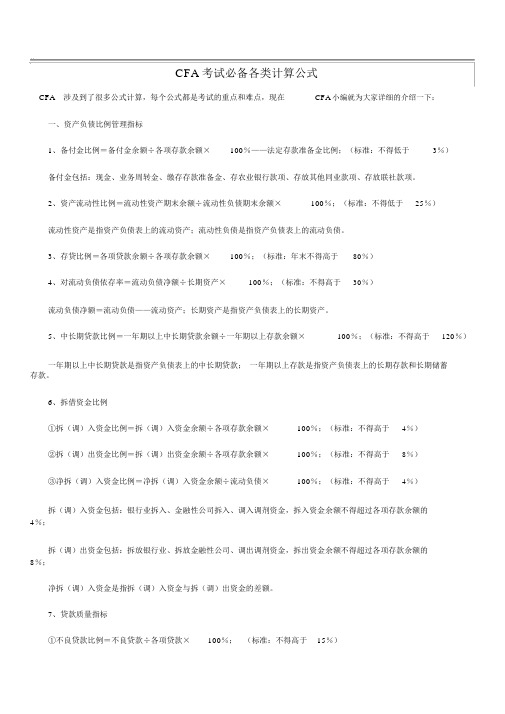

CFA考试必备各类计算公式

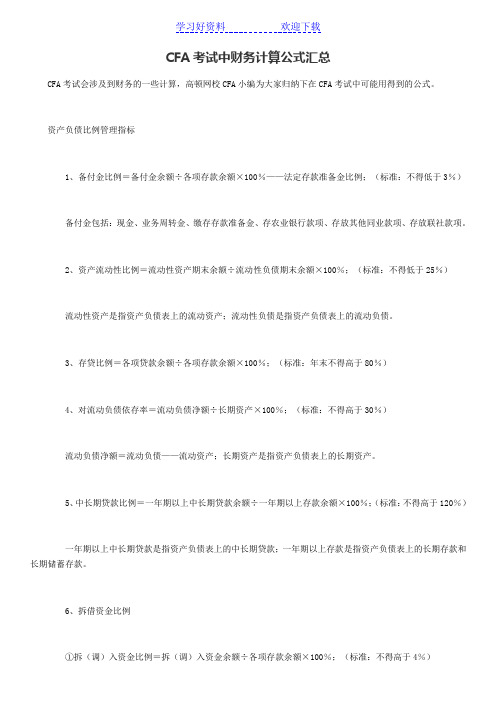

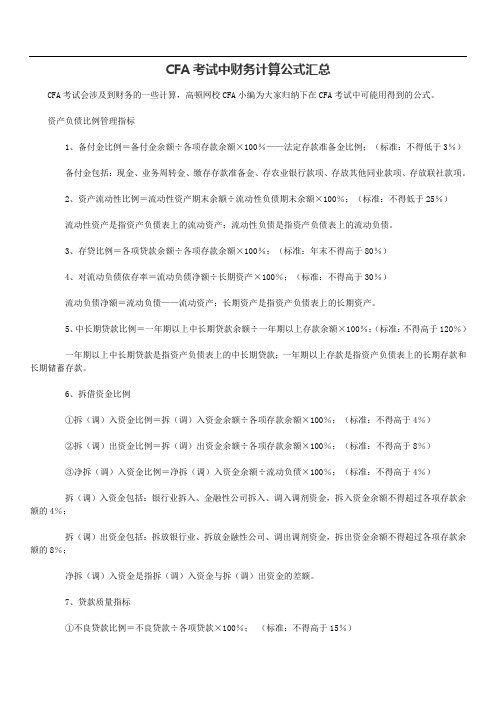

CFA考试中财务计算公式汇总

CFA考试中财务计算公式汇总CFA考试会涉及到财务的一些计算,高顿网校CFA小编为大家归纳下在CFA考试中可能用得到的公式。

资产负债比例管理指标1、备付金比例=备付金余额÷各项存款余额×100%——法定存款准备金比例;(标准:不得低于3%)备付金包括:现金、业务周转金、缴存存款准备金、存农业银行款项、存放其他同业款项、存放联社款项。

2、资产流动性比例=流动性资产期末余额÷流动性负债期末余额×100%;(标准:不得低于25%)流动性资产是指资产负债表上的流动资产;流动性负债是指资产负债表上的流动负债。

3、存贷比例=各项贷款余额÷各项存款余额×100%;(标准:年末不得高于80%)4、对流动负债依存率=流动负债净额÷长期资产×100%;(标准:不得高于30%)流动负债净额=流动负债——流动资产;长期资产是指资产负债表上的长期资产。

5、中长期贷款比例=一年期以上中长期贷款余额÷一年期以上存款余额×100%;(标准:不得高于120%)一年期以上中长期贷款是指资产负债表上的中长期贷款;一年期以上存款是指资产负债表上的长期存款和长期储蓄存款。

6、拆借资金比例①拆(调)入资金比例=拆(调)入资金余额÷各项存款余额×100%;(标准:不得高于4%)②拆(调)出资金比例=拆(调)出资金余额÷各项存款余额×100%;(标准:不得高于8%)③净拆(调)入资金比例=净拆(调)入资金余额÷流动负债×100%;(标准:不得高于4%)拆(调)入资金包括:银行业拆入、金融性公司拆入、调入调剂资金,拆入资金余额不得超过各项存款余额的4%;拆(调)出资金包括:拆放银行业、拆放金融性公司、调出调剂资金,拆出资金余额不得超过各项存款余额的8%;净拆(调)入资金是指拆(调)入资金与拆(调)出资金的差额。

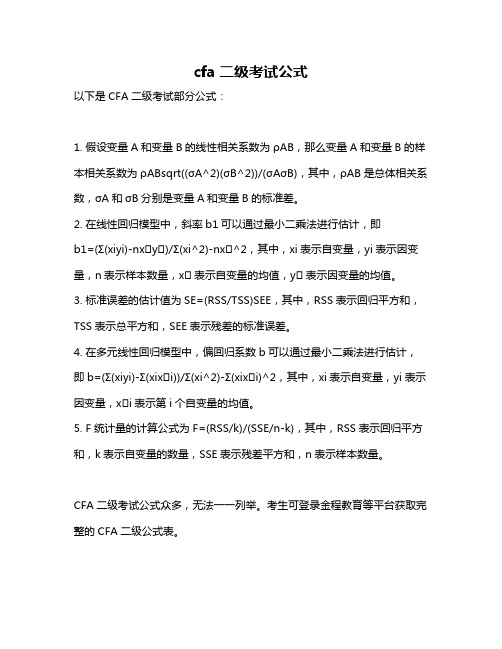

cfa二级考试公式

cfa二级考试公式

以下是CFA二级考试部分公式:

1. 假设变量A和变量B的线性相关系数为ρAB,那么变量A和变量B的样本相关系数为ρABsqrt((σA^2)(σB^2))/(σAσB),其中,ρAB是总体相关系数,σA和σB分别是变量A和变量B的标准差。

2. 在线性回归模型中,斜率b1可以通过最小二乘法进行估计,即

b1=(Σ(xiyi)-n x̄ȳ)/Σ(xi^2)-n x̄^2,其中,xi表示自变量,yi表示因变量,n表示样本数量,x̄表示自变量的均值,ȳ表示因变量的均值。

3. 标准误差的估计值为SE=(RSS/TSS)SEE,其中,RSS表示回归平方和,TSS表示总平方和,SEE表示残差的标准误差。

4. 在多元线性回归模型中,偏回归系数b可以通过最小二乘法进行估计,即b=(Σ(xiyi)-Σ(xi x̄i))/Σ(xi^2)-Σ(xi x̄i)^2,其中,xi表示自变量,yi表示因变量,x̄i表示第i个自变量的均值。

5. F统计量的计算公式为F=(RSS/k)/(SSE/n-k),其中,RSS表示回归平方和,k表示自变量的数量,SSE表示残差平方和,n表示样本数量。

CFA二级考试公式众多,无法一一列举。

考生可登录金程教育等平台获取完整的CFA二级公式表。

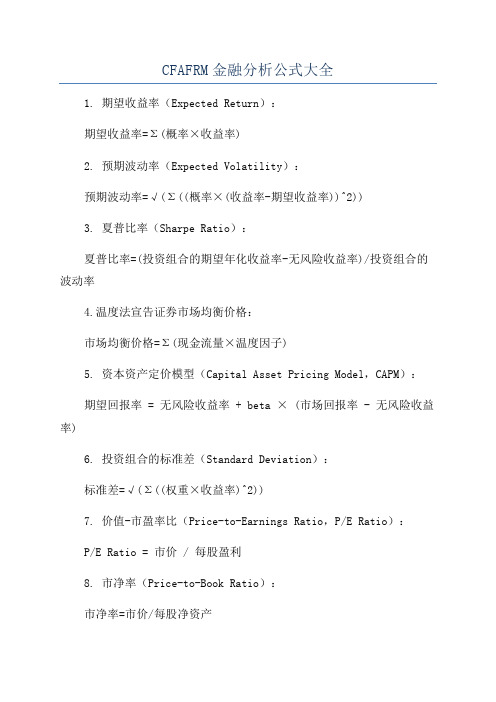

CFAFRM金融分析公式大全

CFAFRM金融分析公式大全金融分析是评估公司、项目或投资的财务状况和潜力的过程。

在金融分析中,有许多重要的公式和指标,可以帮助分析师更好地理解和评估财务数据。

以下是一些常用的CFA和FRM金融分析公式:1. 盈余比(Earnings Ratio):盈余比是指公司的净收入与其市值之间的比率。

公式如下:盈余比=净收入/市值2. 市盈率(Price-Earnings Ratio):市盈率是指公司的市值与其每股盈余之间的比率。

公式如下:市盈率=市值/每股盈余3. 每股收益(Earnings per Share,EPS):每股收益是指公司的净收入在每一股普通股上的分配。

公式如下:每股收益=净收入/普通股数量4. 盈余增长率(Earnings Growth Rate):盈余增长率是指公司的净收入在一定时间内的年均增长率。

公式如下:盈余增长率=(本期净收入-上期净收入)/上期净收入*100%5. 资产收益率(Return on Assets,ROA):资产收益率是指公司净收入与其总资产之间的比率。

公式如下:资产收益率=净收入/总资产6. 资本收益率(Return on Equity,ROE):资本收益率是指公司净收入与其股东权益之间的比率。

公式如下:资本收益率=净收入/股东权益7. 负债比率(Debt Ratio):负债比率是指公司负债金额与其总资产之间的比率。

公式如下:负债比率=负债金额/总资产8. 流动比率(Current Ratio):流动比率是指公司流动资产与流动负债之间的比率。

公式如下:流动比率=流动资产/流动负债9. 速动比率(Quick Ratio):速动比率是指公司流动资产中的快速可变现资产与流动负债之间的比率。

公式如下:速动比率=(流动资产-存货)/流动负债10. 现金比率(Cash Ratio):现金比率是指公司现金与流动负债之间的比率。

公式如下:现金比率=现金/流动负债11. 总资产周转率(Total Asset Turnover):总资产周转率是指公司销售收入与其总资产之间的比率。

CFA所有知识点和公式

CFA所有知识点和公式CFA(Chartered Financial Analyst)考试是国际上金融界认可的最高级别的资格证书之一、它由美国金融分析师协会(CFA Institute)颁发,涵盖广泛的金融和投资领域的知识。

以下是CFA考试中包含的一些重要的知识点和公式。

1.金融市场和投资工具-金融市场的组成和功能-各类投资工具的特点和风险-投资组合理论和资产配置2.财务报表分析-会计原理和准则-财务报表的解读和分析方法-企业价值评估和财务指标分析3.估值和投资分析-资产定价模型(CAPM)-投资评估方法和股票估值-债券估值和固定收益证券分析-衍生品(期权、期货、互换等)估值和分析4.金融机构和市场-银行业务和风险管理-证券市场和交易所-金融衍生品市场和交易5.复合投资工具和替代投资-对冲基金和私募股权-不动产投资和房地产估值-商品和期货投资6.金融计量和统计学-基本的统计学概念和方法-假设检验和回归分析-时间序列分析和风险测量以上只是CFA考试涵盖的一些主要知识点,每个知识点下又涵盖了很多具体的内容和公式。

下面列举一些常用的公式:- 市盈率(Price-to-Earnings Ratio)= 市价 / 每股收益- 市净率(Price-to-Book Ratio)= 市价 / 每股净资产- 利息覆盖率(Interest Coverage Ratio)= 息税前利润 / 利息支出- 资本成本(Cost of Capital)=权益成本*权益资本占比 + 债务成本*债务占比- 期权定价公式(Black-Scholes Option Pricing Model)= S0 * e^(-qt) * N(d1) - X * e^(-rt) * N(d2)其中,S0是标的资产当前价格,X是期权的行权价格,t是期权剩余时间,r是无风险利率,q是连续红利支付率,N(是标准正态分布函数,d1和d2通过下面公式计算:d1 = (ln(S0/X) + (r-q+0.5σ^2)t)/ (σ√t)d2=d1-σ√t这些只是CFA考试涵盖的一小部分知识点和公式,考生需要系统地学习和掌握CFA教材中的全部内容,才能更好地备考和通过考试。

CFAFRM金融分析公式大全

CFAFRM金融分析公式大全1. 期望收益率(Expected Return):期望收益率=Σ(概率×收益率)2. 预期波动率(Expected Volatility):预期波动率=√(Σ((概率×(收益率-期望收益率))^2))3. 夏普比率(Sharpe Ratio):夏普比率=(投资组合的期望年化收益率-无风险收益率)/投资组合的波动率4.温度法宣告证券市场均衡价格:市场均衡价格=Σ(现金流量×温度因子)5. 资本资产定价模型(Capital Asset Pricing Model,CAPM):期望回报率 = 无风险收益率+ beta × (市场回报率 - 无风险收益率)6. 投资组合的标准差(Standard Deviation):标准差=√(Σ((权重×收益率)^2))7. 价值-市盈率比(Price-to-Earnings Ratio,P/E Ratio):P/E Ratio = 市价 / 每股盈利8. 市净率(Price-to-Book Ratio):市净率=市价/每股净资产9. 黄金交叉与死亡交叉(Golden Cross and Death Cross):黄金交叉:短期均线上穿长期均线死亡交叉:短期均线下穿长期均线10. RSI相对强弱指标(Relative Strength Index):RSI=100-(100/(1+(平均上涨收盘价/平均下跌收盘价)))11. 股票的内在价值(Intrinsic Value):内在价值=Σ((未来现金流/(1+折现率)^n))12. 第一期现金流折现值(Present Value):第一期现金流折现值=第一期现金流/(1+折现率)13. 直线回归模型的方程(Linear Regression Equation):y = a + bx14. 杠杆系数(Leverage):杠杆系数=总债务/资产总额15. 公司的盈利能力(Profitability):净利润率=净利润/总销售收入毛利率=(总销售收入-成本)/总销售收入净资产收益率=净利润/净资产16. 价值风险度量(Value at Risk,VaR):VaR=概率×投资组合价值×投资组合的波动率17. 杠杆比率(Leverage Ratio):杠杆比率=总负债/净值18. 赤字财政(Deficit Finance):赤字财政=总支出-总收入19. 股票分割和股票的配股(Stock Split and Rights Issue):股票分割:每股票分割为若干股票,即原来的股份增加了配股:公司向现有股东配售新股票20. 无风险利率(Risk-free Rate):无风险利率是指在无风险投资的情况下可以获得的回报率,通常以政府债券的利率作为无风险利率。

CFA公式汇总

CFA公式汇总CFA(Chartered Financial Analyst)考试是全球金融投资领域的一项专业资格认证考试,由CFA协会主办。

CFA考试涵盖了金融投资领域的各个方面,包括投资管理、估值、公司金融、金融市场、金融机构、金融分析等内容。

为了帮助考生更好地备考CFA考试,下面汇总了一些常用的CFA公式。

1. 股票估值模型(Dividend Discount Model)股票价格=下一年预期股息/(期望回报率-增长率)其中,期望回报率一般使用CAPM模型来计算,增长率一般使用历史平均增长率。

2. 市盈率(Price-to-Earnings Ratio)市盈率=股票价格/每股收益市盈率衡量了投资者愿意为每一单位收益支付多少。

3. 市净率(Price-to-Book Ratio)市净率=股票价格/每股净资产市净率衡量了投资者愿意为每一单位净资产支付多少。

4. 资本资产定价模型(Capital Asset Pricing Model,CAPM)期望回报率=无风险利率+系统风险溢价xβ其中无风险利率是指没有风险的投资所能获得的回报率;系统风险溢价是指投资者愿意为承担额外风险所支付的额外回报率;β是投资资产的风险系数,衡量了该资产相对于市场整体的波动性。

5. 有效前沿(Efficient Frontier)有效前沿是指在给定风险水平下,投资组合具有最大期望回报率的集合。

6. 夏普比率(Sharpe Ratio)夏普比率=(投资组合回报率-无风险利率)/投资组合标准差夏普比率衡量了每承受一单位总风险所获得的超额回报率。

7. 贝塔系数(Beta)贝塔系数衡量了投资资产相对于整个市场的波动性。

贝塔系数大于1表示资产波动性高于市场,小于1表示资产波动性低于市场。

8. 法国期权定价模型(Black-Scholes Option Pricing Model)看涨期权价格=当前股票价格xN(d1)-行权价格xe^(-rxt)xN(d2)看跌期权价格=行权价格xe^(-rxt)xN(-d2)-当前股票价格xN(-d1)其中,N(是标准正态分布函数,d1和d2分别计算如下:d1 = (ln(S/K) + (r + (σ^2/2)) x t) / (σ x √t)d2=d1-σx√t其中S是标的资产当前价格;K是期权的行权价格;r是无风险利率;σ是标的资产的波动率;t是期权的剩余期限。

cfa二级 记公式

cfa二级记公式

CFA二级考试涉及的公式较多,以下是一些常见的公式:

1. 假设变量A和变量B的线性相关系数为ρAB,那么变量A和变量B的样本相关系数为ρABsqrt((σA^2)(σB^2))/(σAσB),其中,ρAB是总体相关系数,σA和σB分别是变量A和变量B的标准差。

2. 在线性回归模型中,斜率b1可以通过最小二乘法进行估计,即

b1=(Σ(xiyi)-n x̄ȳ)/Σ(xi^2)-n x̄^2,其中,xi和yi分别是变量x和y的观测值,x̄和ȳ分别是变量x和y的均值。

3. 回归模型的残差标准差可以通过以下公式计算:SEE=MSE×sqrt((1-

R^2)/n),其中,SEE是标准误差估计值,MSE是均方误差,R是样本决定系数,n是样本数量。

4. 假设有两个投资组合A和B,其收益率分别为RA和RB,波动率为σA 和σB,相关系数为ρAB,则投资组合A和B的组合风险为:

[(σA^2)+(ρAB×σA×σB)+(σB^2)]/2。

5. 假设股票价格S服从几何布朗运动,即dS=μSdt+σSdWt,其中μ是股票的预期收益率,σ是股票的波动率,Wt是威纳过程,则股票的预期收益率为μ=dS/Sdt。

以上公式仅供参考,具体公式还需以CFA协会发布的官方教材为准。

cfa level3 2023公式表

cfa level3 2023公式表CFA Level 3 2023公式表CFA Level 3考试是一项广泛认可的金融投资资格考试,由CFA协会主办。

考试的内容涵盖了投资管理和分析的各个方面,包括资产估值、投资组合管理、风险管理等。

对于考生来说,熟练掌握CFA Level 3公式表中的各个公式是非常重要的,因为这些公式是解决实际问题的关键工具。

下面将介绍CFA Level 3 2023公式表中的几个重要公式。

1. CAPM模型CAPM模型是资本资产定价模型的简称,用于衡量资产的预期回报。

它的公式如下:E(Ri) = Rf + βi * (E(Rm) - Rf)其中,E(Ri)表示资产i的预期回报率,Rf表示无风险利率,βi表示资产i的贝塔系数,E(Rm)表示市场的预期回报率。

2. Fama-French三因子模型Fama-French三因子模型是一种用于解释股票回报率的模型。

它的公式如下:E(Ri) = Rf + βi * (E(Rm) - Rf) + si * SMB + hi * HML其中,E(Ri)表示股票i的预期回报率,Rf表示无风险利率,βi表示股票i的贝塔系数,E(Rm)表示市场的预期回报率,SMB表示规模因子,HML表示价值因子。

3. Black-Scholes期权定价模型Black-Scholes期权定价模型是一种用于计算欧式期权价格的模型。

它的公式如下:C = S * N(d1) - X * e^(-r * T) * N(d2)其中,C表示期权的价格,S表示标的资产价格,N(d1)和N(d2)表示标准正态分布的累积分布函数,X表示期权的行权价格,r表示无风险利率,T表示期权的剩余到期时间。

4. Treynor-Black模型Treynor-Black模型是一种用于资产配置的模型,可以帮助投资者确定各个资产在投资组合中的权重。

它的公式如下:w = (Σi=1 to n) (E(Ri) / σi^2) / (Σi=1 to n) (1 / σi^2)其中,w表示资产i在投资组合中的权重,E(Ri)表示资产i的预期回报率,σi表示资产i的风险。

常见的CFA考试公式表

一、经营成果指标部分CFA公式1、利润率=利润总额÷营业收入×100%;2、资本金利润率=利润总额÷资本金×100%;3、成本率=总成本÷营业收入×100%;4、综合费用率=营业费用÷(营业收入+投资收益)×100%。

二、经营状况指标部分CFA公式1、流动比率=流动资产÷流动负债×l00%;流动资产是指可以在一年内或者超过一年的一个营业周期内变现或者耗用的资产,包括现金及各银行在中央银行和专业银行的各种存款、短期贷款、短期投资、应收及预付款项等。

流动负债是指将在一年内或者超过一年的一个营业周期内偿还的债务,包括短期借款、活期存款、活期储蓄存款、应付票据、应付账款、应付工资、应交税金、应付利润、其他应付款、预提费用等。

2、速动比率=速动资产÷流动负债×100%;速动资产是指现金、短期投资和应收款项等项目的合计数,它们具有直接快速变现的能力,因此称为速动资产。

3、资本风险比率=不良贷款÷资本金×100%;4、固定资产比率=(固定资产净值+在建工程)÷所有者权益(不含未分配利润)×100%;三、会计分析部分CFA公式1、负债比率=负债总额÷资产总额×100%;2、权益比率(产权比率)=所有者权益总额÷资产总额×100%;3、负债对所有者权益比率=负债总额÷所有者权益×100%;4、流动资产比率=流动资产÷资产总额×100%;5、贷款收息率=贷款利息收入÷贷款年平均余额×100%;6、应收利息比率=应收未收利息÷利息收入总额×100%;7、存款平均付息率=存款利息支出总额÷各项存款年均余额×100%;8、拆入资金平均利率=拆入资金利息支出额÷拆入资金年平均余额×100%;9、利润完成率=当年实现利润总额÷本年计划利润×100%;10、利润增减率=(本年实际利润——本年计划利润)÷本年计划利润总额×100%;11、资产利润率=净利润÷资产平均余额×100%;12、资本(权益)收益率=净利润÷资本总额×100%。

cfa知识点整理

cfa知识点整理CFA(Chartered Financial Analyst)的知识点整理如下:1. 资产收益率=净利润÷总资产×100%。

2. 资本收益率=净利润÷资本总额×100%。

3. 利差率=(利息收入-利息支出)÷盈利资产×100%。

4. 现金资产比率=现金资产额÷资产总额×100%。

5. 负债(资金)自给率=(自有资金+各项存款)÷负债总额×100%。

6. 不良非信贷资产比例=不良非信贷资产÷非信贷资产×100%。

7. 贷款的偿付和摊销:贷款的摊销是用一系列的、定期的支付来偿还一项贷款的过程,在这个过程中,贷款的本金被逐次支付(或者说摊销)。

当一个公司或者个人借了一笔长期贷款的时候,贷款经常通过一系列等额的支付来还清,每一次支付都包括了偿还的本金和利息。

这些支付可以按月、按季度、或者按年进行。

无论偿付的频率如何,每一次偿付时偿还的金额是一样的。

然而,在每一次的偿付之中,本金和利息的部分的比例是不同的。

8. 净现值(NPV):一个投资项目的净现值(NPV),是这个项目带来的预期现金流流入(expected cash inflows)的现值,减去该项目预期现金流流出(expected cash outflows)的现值。

所在的现金流都按照一个合适的资本成本(appropriate cost of capital)折现。

负的NPV的项目将会减小股东价值。

以上就是CFA知识点整理的主要内容,这些知识点涵盖了金融分析、投资决策、风险管理等多个方面,对于理解金融市场和投资行为具有重要的意义。

cfa一级 数量 公式

cfa一级数量公式CFA一级考试中的数量公式CFA一级考试是金融领域的国际专业资格认证考试,数量部分是考试的一个重要内容。

在数量部分中,掌握一些常用的公式是非常重要的。

下面我将介绍一些在CFA一级考试中常见的数量公式。

1. 资本资产定价模型(CAPM):CAPM公式用于计算资产的预期回报率。

该公式如下:r = rf + β × (rm - rf)其中,r为资产的预期回报率,rf为无风险利率,β为资产的贝塔值,rm为市场回报率。

通过这个公式,我们可以计算出一个资产在给定市场条件下的预期回报率。

2. 现值(Present Value):现值是指未来现金流的现在价值,计算现值的公式如下:PV = CF / (1 + r)^n其中,PV为现值,CF为未来的现金流,r为贴现率,n为未来现金流发生的期数。

通过计算现值,我们可以将未来的现金流折算到当前时点。

3. 持有期收益率(Holding Period Return):持有期收益率用于衡量一个投资的收益率。

计算持有期收益率的公式如下:HPR = (Ending Price - Beginning Price + Dividends) / Beginning Price其中,HPR为持有期收益率,Ending Price为持有期结束时的价格,Beginning Price为持有期开始时的价格,Dividends为持有期内获得的股息。

通过计算持有期收益率,我们可以评估一个投资的盈利能力。

以上是CFA一级考试中常见的一些数量公式。

熟练掌握这些公式将有助于提高我们在考试中的表现,同时也对实际的金融分析和投资决策有一定的指导作用。

希望以上内容能对您有所帮助。

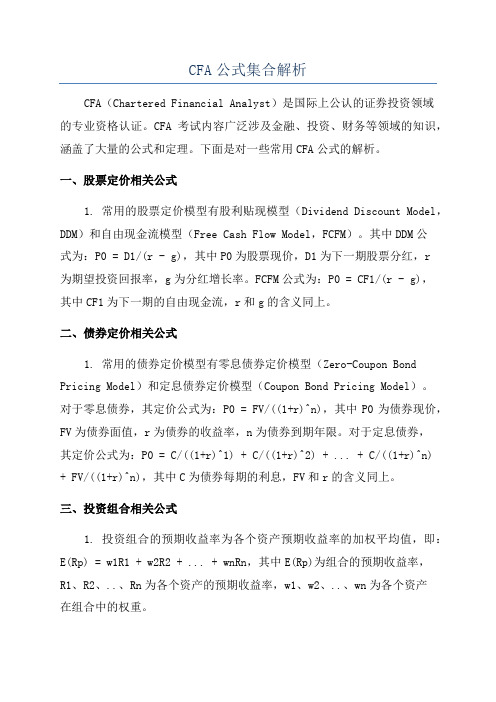

CFA公式集合解析

CFA公式集合解析CFA(Chartered Financial Analyst)是国际上公认的证券投资领域的专业资格认证。

CFA考试内容广泛涉及金融、投资、财务等领域的知识,涵盖了大量的公式和定理。

下面是对一些常用CFA公式的解析。

一、股票定价相关公式1. 常用的股票定价模型有股利贴现模型(Dividend Discount Model,DDM)和自由现金流模型(Free Cash Flow Model,FCFM)。

其中DDM公式为:P0 = D1/(r - g),其中P0为股票现价,D1为下一期股票分红,r为期望投资回报率,g为分红增长率。

FCFM公式为:P0 = CF1/(r - g),其中CF1为下一期的自由现金流,r和g的含义同上。

二、债券定价相关公式1. 常用的债券定价模型有零息债券定价模型(Zero-Coupon Bond Pricing Model)和定息债券定价模型(Coupon Bond Pricing Model)。

对于零息债券,其定价公式为:P0 = FV/((1+r)^n),其中P0为债券现价,FV为债券面值,r为债券的收益率,n为债券到期年限。

对于定息债券,其定价公式为:P0 = C/((1+r)^1) + C/((1+r)^2) + ... + C/((1+r)^n) + FV/((1+r)^n),其中C为债券每期的利息,FV和r的含义同上。

三、投资组合相关公式1. 投资组合的预期收益率为各个资产预期收益率的加权平均值,即:E(Rp) = w1R1 + w2R2 + ... + wnRn,其中E(Rp)为组合的预期收益率,R1、R2、..、Rn为各个资产的预期收益率,w1、w2、..、wn为各个资产在组合中的权重。

2. 投资组合的预期方差为各个资产预期方差的加权平均值,加上各个资产之间的协方差乘上权重的平方的累加,即:Var(Rp) = w1^2 *Var(R1) + w2^2 * Var(R2) + ... + wn^2 * Var(Rn) + 2 * w1 * w2 * Cov(R1, R2) + ... + 2 * w1 * wn * Cov(R1, Rn) + ... + 2 * wn-1 * wn * Cov(Rn-1, Rn),其中Var(Rp)为组合的预期方差,w1、w2、..、wn 为各个资产在组合中的权重,Var(R1)、Var(R2)、..、Var(Rn)为各个资产的预期方差,Cov(R1, R2)、Cov(R1, Rn)、..、Cov(Rn-1, Rn)为各个资产之间的协方差。

cfa每年利息计算公式

cfa每年利息计算公式CFA 考试中,利息的计算是一个重要的知识点。

在金融领域,准确计算利息对于做出合理的财务决策至关重要。

咱们先来说说简单利息的计算。

简单利息的计算公式就是:利息 =本金 ×年利率 ×时间。

比如说,你借了 1000 块钱,年利率是 5%,借了 3 年,那利息就是 1000×5%×3 = 150 块。

这就好比你去买一个 1000块的手机,商家说可以分期,每年收 5%的利息,分 3 年还完,那最后你得多掏 150 块的利息。

再来讲讲复利。

复利的计算公式稍微复杂点,是:终值 = 本金 ×(1 + 年利率)^时间。

举个例子,还是 1000 块本金,年利率 5%,时间 3 年。

那终值就是 1000×(1 + 5%)^3 ≈ 1157.63 块,利息就是约157.63 块。

这就像把钱存到一个利息会滚存的账户里,每年的利息都会加到本金里继续生利息。

我之前遇到过一个真实的情况,有个朋友想做个小生意,需要借 5万块钱,有两个选择,一个是简单利息,年利率 8%,借 2 年;另一个是复利,年利率 7%,也是借 2 年。

他一开始觉得简单利息好算,年利率还高一点。

但我给他算了算,简单利息的话,利息是 50000×8%×2 = 8000 块。

而复利的终值是 50000×(1 + 7%)^2 ≈ 57245 块,利息约7245 块。

这么一对比,复利虽然年利率低一点,但最后的利息反而更多。

朋友这才恍然大悟,明白了计算方式的不同会带来这么大的差别。

在 CFA 考试中,关于利息的计算题目可能会更复杂,还会涉及到不同频率的复利计算,比如半年复利、季度复利甚至是连续复利。

半年复利就是把年利率除以2,时间乘以2;季度复利就是年利率除以4,时间乘以 4。

连续复利就用到一个特殊的公式:终值 = 本金 × e^(年利率×时间) ,其中 e 是自然常数,约等于 2.71828。

CFA考试必备各类计算公式

CFA 考试必备各类计算公式CFA 涉及到了很多公式计算,每个公式都是考试的重点和难点,现在CFA小编就为大家详细的介绍一下:一、资产负债比例管理指标1、备付金比例=备付金余额÷各项存款余额×100%——法定存款准备金比例;(标准:不得低于3%)备付金包括:现金、业务周转金、缴存存款准备金、存农业银行款项、存放其他同业款项、存放联社款项。

2、资产流动性比例=流动性资产期末余额÷流动性负债期末余额×100%;(标准:不得低于25%)流动性资产是指资产负债表上的流动资产;流动性负债是指资产负债表上的流动负债。

3、存贷比例=各项贷款余额÷各项存款余额×100%;(标准:年末不得高于80%)4、对流动负债依存率=流动负债净额÷长期资产×100%;(标准:不得高于30%)流动负债净额=流动负债——流动资产;长期资产是指资产负债表上的长期资产。

5、中长期贷款比例=一年期以上中长期贷款余额÷一年期以上存款余额×100%;(标准:不得高于120%)一年期以上中长期贷款是指资产负债表上的中长期贷款;一年期以上存款是指资产负债表上的长期存款和长期储蓄存款。

6、拆借资金比例①拆(调)入资金比例=拆(调)入资金余额÷各项存款余额×100%;(标准:不得高于4%)②拆(调)出资金比例=拆(调)出资金余额÷各项存款余额×100%;(标准:不得高于8%)③净拆(调)入资金比例=净拆(调)入资金余额÷流动负债×100%;(标准:不得高于4%)拆(调)入资金包括:银行业拆入、金融性公司拆入、调入调剂资金,拆入资金余额不得超过各项存款余额的4%;拆(调)出资金包括:拆放银行业、拆放金融性公司、调出调剂资金,拆出资金余额不得超过各项存款余额的8%;净拆(调)入资金是指拆(调)入资金与拆(调)出资金的差额。

CFA考试中财务计算公式汇总

CFA考试中财务计算公式汇总CFA考试会涉及到财务的一些计算,高顿网校CFA小编为大家归纳下在CFA考试中可能用得到的公式。

资产负债比例管理指标1、备付金比例=备付金余额÷各项存款余额×100%——法定存款准备金比例;(标准:不得低于3%)备付金包括:现金、业务周转金、缴存存款准备金、存农业银行款项、存放其他同业款项、存放联社款项。

2、资产流动性比例=流动性资产期末余额÷流动性负债期末余额×100%;(标准:不得低于25%)流动性资产是指资产负债表上的流动资产;流动性负债是指资产负债表上的流动负债。

3、存贷比例=各项贷款余额÷各项存款余额×100%;(标准:年末不得高于80%)4、对流动负债依存率=流动负债净额÷长期资产×100%;(标准:不得高于30%)流动负债净额=流动负债——流动资产;长期资产是指资产负债表上的长期资产。

5、中长期贷款比例=一年期以上中长期贷款余额÷一年期以上存款余额×100%;(标准:不得高于120%)一年期以上中长期贷款是指资产负债表上的中长期贷款;一年期以上存款是指资产负债表上的长期存款和长期储蓄存款。

6、拆借资金比例①拆(调)入资金比例=拆(调)入资金余额÷各项存款余额×100%;(标准:不得高于4%)②拆(调)出资金比例=拆(调)出资金余额÷各项存款余额×100%;(标准:不得高于8%)③净拆(调)入资金比例=净拆(调)入资金余额÷流动负债×100%;(标准:不得高于4%)拆(调)入资金包括:银行业拆入、金融性公司拆入、调入调剂资金,拆入资金余额不得超过各项存款余额的4%;拆(调)出资金包括:拆放银行业、拆放金融性公司、调出调剂资金,拆出资金余额不得超过各项存款余额的8%;净拆(调)入资金是指拆(调)入资金与拆(调)出资金的差额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

CFA考试必备各类计算公式CFA涉及到了很多公式计算,每个公式都是考试的重点和难点,现在CFA小编就为大家详细的介绍一下:一、资产负债比例管理指标1、备付金比例=备付金余额÷各项存款余额×100%——法定存款准备金比例;(标准:不得低于3%)备付金包括:现金、业务周转金、缴存存款准备金、存农业银行款项、存放其他同业款项、存放联社款项。

2、资产流动性比例=流动性资产期末余额÷流动性负债期末余额×100%;(标准:不得低于25%)流动性资产是指资产负债表上的流动资产;流动性负债是指资产负债表上的流动负债。

3、存贷比例=各项贷款余额÷各项存款余额×100%;(标准:年末不得高于80%)4、对流动负债依存率=流动负债净额÷长期资产×100%;(标准:不得高于30%)流动负债净额=流动负债——流动资产;长期资产是指资产负债表上的长期资产。

5、中长期贷款比例=一年期以上中长期贷款余额÷一年期以上存款余额×100%;(标准:不得高于120%)一年期以上中长期贷款是指资产负债表上的中长期贷款;一年期以上存款是指资产负债表上的长期存款和长期储蓄存款。

6、拆借资金比例①拆(调)入资金比例=拆(调)入资金余额÷各项存款余额×100%;(标准:不得高于4%)②拆(调)出资金比例=拆(调)出资金余额÷各项存款余额×100%;(标准:不得高于8%)③净拆(调)入资金比例=净拆(调)入资金余额÷流动负债×100%;(标准:不得高于4%)拆(调)入资金包括:银行业拆入、金融性公司拆入、调入调剂资金,拆入资金余额不得超过各项存款余额的4%;拆(调)出资金包括:拆放银行业、拆放金融性公司、调出调剂资金,拆出资金余额不得超过各项存款余额的8%;净拆(调)入资金是指拆(调)入资金与拆(调)出资金的差额。

7、贷款质量指标①不良贷款比例=不良贷款÷各项贷款×100%;(标准:不得高于15%)②逾期贷款比例=逾期贷款余额÷各项贷款余额×100%;(标准:不得高于8%)③呆滞呆账贷款比例=(呆滞贷款余额+呆账贷款余额)÷各项贷款余额×100%;(标准:不得高于7%)④不良贷款预计损失比例=不良贷款预计损失额÷各项贷款期末余额×100%;不良贷款预计损失额=(各类逾期贷款×10%+各类呆滞贷款×40%+各类呆账贷款)。

⑤不良贷款预计损失抵补率=(呆账准备余额+呆账准备借方发生额)÷(不良贷款预计损失额+呆账准备借方发生额)×100%;8、呆账贷款抵补率=贷款呆账准备÷呆账贷款余额×100%;(标准:不得低于50%)9、单户贷款比例①对最大一户借款客户贷款比例=对最大一户借款客户贷款余额÷资本总额×100%;(标准:不得超过30%)②对最大十户借款客户贷款比例=对最大十户借款客户贷款余额÷资本总额×100%;(标准:不得超过1、5倍)资本总额=实收资本+股本金+资本公积+盈余公积+利润分配(贷方余额)③对最大十户贷款欠息比例=十户贷款表内、表外应收利息期末余额÷(十户贷款表内、表外应收利息期末余额+十户贷款本期实收利息额)×100%;10、资产风险加权后的资本充足率①资本充足率=资本净额÷加权风险资产总额×100%;(标准:不得低于8%)②核心资本充足率=核心资本÷加权风险资产总额×100%;(标准:不得低于4%)资本净额=所有者权益贷方余额——所有者权益借方余额+贷款呆账准备——呆账贷款——入股联社资金(年度中间应将当期损益纳入利润分配);加权风险资产总额为各种金融资产分别乘以相应的风险权重后相加之和(分人民银行、银监局两种统计口径)。

核心资本=所有者权益贷方余额——所有者权益借方余额(年度中间应将当期损益纳入利润分配);11、资产风险加权前的资本充足率=资本总额÷资产总额×100%;(标准:不得低于6%)12、呆滞呆账贷款抵补率=(核心资本+贷款呆账准备)÷呆滞呆账贷款余额×100%;13、资本利润率=利润总额÷资本总额×100%;(标准:不得低于5%)14、资产利润率=利润总额÷资产平均余额×100%;(标准:不得低于0、5%)资产平均余额为年初至报告期末的资产季平均余额。

如:第三季度末资产平均余额=(1/2年初资产总额+第一季度末资产总额+第二季度末资产总额+1/2第三季度末资产总额)/3。

15、利息回收率=(本期利息收入-本期表内应收利息增加额)÷(本期利息收入+本期表外应收利息增加额)×100%;(标准:不得低于90%)16、非利息收入比率=非利息收入÷各项收入×100%;各项收入=利息收入+金融机构往来收入+手续费收入+其他营业收入+投资收益+营业外收入;非利息收入=各项收入——利息收入——金融机构往来收入。

17、资产费用率=费用总额÷资产平均余额×100%;费用总额=手续费支出+营业费用+其他营业支出。

二、经营状况指标1、流动比率=流动资产÷流动负债×l00%;流动资产是指可以在一年内或者超过一年的一个营业周期内变现或者耗用的资产,包括现金及各银行在中央银行和专业银行的各种存款、短期贷款、短期投资、应收及预付款项等。

流动负债是指将在一年内或者超过一年的一个营业周期内偿还的债务,包括短期借款、活期存款、活期储蓄存款、应付票据、应付账款、应付工资、应交税金、应付利润、其他应付款、预提费用等。

2、速动比率=速动资产÷流动负债×100%;速动资产是指现金、短期投资和应收款项等项目的合计数,它们具有直接快速变现的能力,因此称为速动资产。

3、资本风险比率=不良贷款÷资本金×100%;4、固定资产比率=(固定资产净值+在建工程)÷所有者权益(不含未分配利润)×100%;三、经营成果指标1、利润率=利润总额÷营业收入×100%;2、资本金利润率=利润总额÷资本金×100%;3、成本率=总成本÷营业收入×100%;4、综合费用率=营业费用÷(营业收入+投资收益)×100%。

四、会计分析有关公式1、负债比率=负债总额÷资产总额×100%;2、权益比率(产权比率)=所有者权益总额÷资产总额×100%;3、负债对所有者权益比率=负债总额÷所有者权益×100%;4、流动资产比率=流动资产÷资产总额×100%;5、贷款收息率=贷款利息收入÷贷款年平均余额×100%;6、应收利息比率=应收未收利息÷利息收入总额×100%;7、存款平均付息率=存款利息支出总额÷各项存款年均余额×100%;8、拆入资金平均利率=拆入资金利息支出额÷拆入资金年平均余额×100%;9、利润完成率=当年实现利润总额÷本年计划利润×100%;10、利润增减率=(本年实际利润——本年计划利润)÷本年计划利润总额×100%;11、资产利润率=净利润÷资产平均余额×100%;12、资本(权益)收益率=净利润÷资本总额×100%。

五、折旧公式1、平均年限法年折旧率=(1——预计净残值率)÷折旧年限×100%;季折旧额=原值×年折旧率÷4;月折旧额=原值×年折旧率÷12;2、工作量法①单位里程折旧额=原值×(1——预计净残值率)÷规定的总行驶里程;②每工作小时折旧额=原值×(1——预计净残值率)÷规定的工作小时。

3、双倍余额递减法年折旧率=2÷折旧年限×100%;季折旧额=净值×年折旧率÷4;月折旧额=净值×年折旧率÷12;实行双倍余额递减法提取折旧的固定资产,应在其折旧年限到期前2年内,将其净值平均摊销。

4、年度总和法年折旧率=2×(折旧年限——已使用年数)÷折旧年限×(折旧年限+1)×100%;季折旧额=原值×(1——预计净残值率)×年折旧率÷4;月折旧额=原值×(1——预计净残值率)×年折旧率÷12。

六、其他常用公式1、资产收益率=净利润÷总资产×100%;2、资本收益率=净利润÷资本总额×100%;3、利差率=(利息收入-利息支出)÷盈利资产×100%;4、现金资产比率=现金资产额÷资产总额×100%;5、负债(资金)自给率=(自有资金+各项存款)÷负债总额×100%;字串76、不良非信贷资产比例=不良非信贷资产÷非信贷资产×100%;非信贷资产包括:短期投资、长期国债投资、上市长期企业债券投资、其他长期债券投资、其他长期投资、拆放全国性银行、拆放其他银行业、拆放金融性公司、调出调剂资金、其他应收款、不良非信贷资产。

不良非信贷资产包括:不良其他长期投资(到期没有兑现的其他长期债券投资和当年没有收益的其他长期投资,下同)、逾期拆放全国性银行、逾期拆放其他银行业、逾期拆放金融性公司、逾期调出调剂资金、待处理抵债资产、应收利息、应收再贴现款项、应收转贴现款项、长期其他应收款(挂账一年以上未收回的其他应收款)。

七、资本充足率最新计算公式1、新资本净额=(资本净额——呆账准备金不足部分——长期未处置的抵债资产——风险不明确的投资资产)2、新加权风险资产=加权风险资产——长期未处置抵债资产×50%——风险不明确的投资资产×10%3、资本充足率=新资本净额/新加权风险资产×100各位考生,2015年CFA备考已经开始,为了方便各位考生能更加系统地掌握考试大纲的重点知识,帮助大家充分备考,体验实战,网校开通了全免费的高顿题库(包括精题真题和全真模考系统),题库里附有详细的答案解析,学员可以通过多种题型加强练习,通过针对性地训练与模考,对学习过程进行全面总结。