截位直除法

公务员考试“行测“考试技巧《资料分析—截位直除》

公务员考试“申论”考试技巧《资料分析-截位直除》

在计算比值型,具体数值的时候,截位直除是最强大的办法,只是不适用计算增量,要算太多数据了,在大小比较中,截位直除是最笨的办法,完全用不到。

要点1:分子不截位,分母截三位,已经能保证千分级的误差,在99.9%的题型中都适用,还有一种不适用的是:选项误差大概在3%以内,而且分母是4位数,这种题型明显是在考除法。

要点2,3256/3568,中写成3256/357,在3256/3657中,写成3256/365,正确的思维是后面的不管什么数都截掉,看到8 9就给它进一位,在“考虑要不要进一位”这是思维,本身就是浪费思维。

(完整版)资料分析计算公式

资料分析计算公式

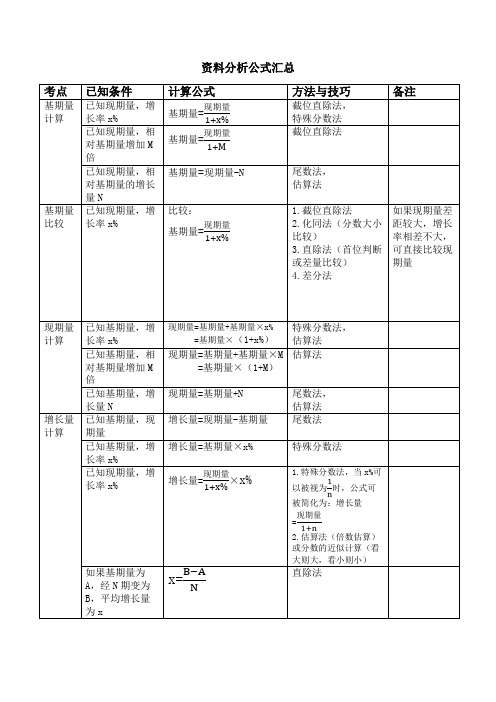

基本概念:

基期:统计中计算指数或变化情况等动态指标时,作为参照标准的时期。

(参照物)现期:相对基期而言,是与基期相比较的后一时期。

同比增长:与上一年同一时期相比的增长情况。

环比增长:与之紧紧相邻的上一个统计周期相比较的增长情况。

贸易顺差与贸易逆差

贸易顺差:进口额< 出口额

贸易顺差= 出口额—进口额

贸易逆差:进口额> 出口额

贸易逆差= 进口额—出口额

年均增长率、年均增长量:

现期量= 基期量()N

⨯,其中n为相差年数;

+

1年均增长率

年均增长量= ()n÷

现期量,其中n为相差年数;

-基期量。

资料分析公式汇总

资料分析公式汇总速算技巧一、估算法精度要求不高的情况下,进行粗略估值的速算方式。

选项相差较大,或者在被比较的数字相差必须比较大,差距的大小将直接决定对“估算”时对精度的要求。

二、直除法在比较或者计算较复杂的分数时,通过“直接相除”的方式得到商的首位(首一位、首两位、首三位),从而得出正确答案的速算方式。

常用形式: 1.比较型:比较分数大小时,若其量级相当,首位最大∕小数为最大∕小数2.计算型:计算分数大小时,选项首位不同,通过计算首位便可得出答案。

难易梯度:1.基础直除法:①可通过直接观察判断首位的情形;②需要通过手动计算判断首位的情形。

2.多位直除法:通过计算分数的“首两位”或“首三位”判断答案情形。

三、插值法1.“比较型”插值法如果A与B的比较,若可以找到一个数C,使得A﹥C,而B﹤C,既可以判定A﹥B;若可以找到一个数C,使得A﹤C,而B﹥C,既可以判定A﹤B;2.“计算型”插值法若A﹤C﹤B,则如果f﹥C,则可以得到f=B;如果f﹤C,则可以得到f=A;若A﹥C﹥B,则如果f﹥C,则可以得到f=A;如果f﹤C,则可以得到f=B。

四、放缩法当计算精度要求不高时,可以将中间结果进行大胆的“放”(扩大)或者“缩”(缩小),从而迅速得到精度足够的结果。

常用形式:1. A﹥B,C﹥D,则有A+C﹥B+D;A-D﹥B-C;2. A﹥B﹥0,C﹥D﹥0,则有A×C﹥B×D;A÷D﹥B÷C五、割补法在计算一组数据的平均值或总和值时,首先选取一个中间值,根据中间值将这组数据“割”(减去)或“补”(追上),进而求取平均值或总和值。

常用形式:1.根据该组数据,粗略估算一个中间值;2.将该组值分别减去中间值得到一组数值;3.将得到的新数值相加得到和值,用和值除以该组数值的项数得到商值,将商值加上中间值,即为该组数值的精确平均值;4.用中间值乘以数据项数再加上最后的和值即为总和值。

公务员行测资料分析公式大全

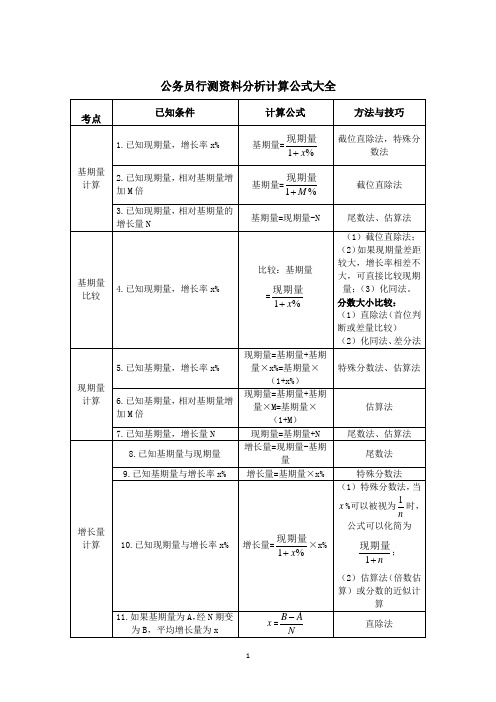

先计算 ,然后根据a和b的大小来判断大小

21.某部分现期量为A,增长率为a%,整体现期量为B,增长率为b%

基期比重= ×

先计算 ,然后根据a和b的大小来判断大小

比重比较

22.某部分现期量为A,整体现期量为B

现期比重=

分数打下比较

23.基期比重与现期比重比较:某部分现期量为A,增长率为a%,整体现期量为B,增长率为b%

=

直除法

增长量比较

12.已知现期量与增长率x%

增长量= ×x%

特殊分数法,当 %可以被视为 时,公式可以化简为

增长率计算

13.已知基期量与增长量

增长量=

截位直除法、插值法

14.已知现期量与基期量

增长率=

截位直除法

15.如果基期量为A,经N期变为B,平均增长率为x%

= -1

代入法

增长率比较

16.已知现期量与增长量

公务员行测资料分析计算公式大全

考点

已知条件

计算公式

方法与技巧

基期量计算

1.已知现期量,增长率x%

基期量=

截位直除法,特殊分数法

2.已知现期量,相对基期量增加M倍

基期量=

截位直除法

3.已知现期量,相对基期量的增长量N

基期量=现期量-N

尾数法、估算法

基期量比较

4.已知现期量,增长率x%

比较:基期量=

(1)截位直除法;(2)如果现期量差距较大,增长率相差不大,可直接比较现期量;(3)化同法。

尾数法、估算法

增长量计算

8.已知基期量与现期量

增长量=现期量-基期量

尾数法

9.已知基期量与增长率x%

增长量=基期量×x%

资料分析公式汇总

资料分析公式汇总考点已知条件计算公式方法与技巧备注基期量计算已知现期量,增长率x%基期量=截位直除法,特殊分数法已知现期量,相对基期量增加M倍基期量=截位直除法已知现期量,相对基期量的增长量N基期量=现期量-N尾数法,估算法基期量比较已知现期量,增长率x%比较:基期量=1.截位直除法2.化同法(分数大小比较)3.直除法(首位判断或差量比较)4.差分法如果现期量差距较大,增长率相差不大,可直接比较现期量现期量计算已知基期量,增长率x%现期量=基期量+基期量×x%=基期量×特殊分数法,估算法(1+x%)已知基期量,相对基期量增加M倍现期量=基期量+基期量×M=基期量×(1+M)估算法已知基期量,增长量N 现期量=基期量+N尾数法,估算法增长量计算已知基期量,现期量增长量=现期量-基期量尾数法已知基期量,增长率x%增长量=基期量×x%特殊分数法已知现期量,增长率x%增长量=×x% 1.特殊分数法,当x%可以被视为时,公式可被简化为:增长量=2.估算法(倍数估算)或分数的近似计算(看大则大,看小则小)如果基期量为A,经N期变为B,平均增长量为xx=直除法增长量比较已知现期量,增长率x%增长量=×x% 1.特殊分数法,当x%可以被视为时,公式可被简化为:增长量=2.公式可变换为:增长量=现期量×,其中为增函数,所以现期量大,增长率大的情况下,增长量一定大增长率计算已知基期量,增长量增长率=截位直除法,插值法已知现期量,基期量增长率=截位直除法求平均增长率:如果基期量为A,第n+1期(或经n期)变为B,平均增长率为x%x%=-1代入法,公式法B=A(1+X%)n当x%较小时可简化为B=A(1+nx%)求两期混合增长率:如果第一期和第二期增长率分别为r1和r2,那么第三期相对第一期增长率为r3r3= r1+r2+r1r2简单记忆口诀:连续增长,最终增长大于增长率之和;连续下降,最终下降小于增长率之和(正负号带进公式计算)求总体增长率:整体分为A,B两个部分,分别增长a%与b%,整体增长率x%x%=x%=a%+已知总体增长率和其中一个部分的增长率,求另一部分的增长率求混合增长率:整体为A,增长率为a%,分为两个部分B,C,增长率为b%和c%混合增长率a%介于b%和c%之间混合增长率大小居中增长率比较已知现期量与增长量比较增长率=代替增长率进行大小比较相当于分数大小比较发展速度已知现期量与基期量发展速度==1+增长率截位直除法,插值法增长贡献率已知部分增长量与整体增长量增长贡献量=截位直除法,插值法贡献率贡献率%=贡献率是指有效或有用成果数量与资源消耗及占用量之比,即投入量与产出量之比拉动增长求B拉动A增长几个百分点:如果B是A的一部分,B拉动A增长x%x%=截位直除法,插值法比重计算某部分现期量为A,整体现期量为为B现期比重=截位直除法,插值法某部分基期量为A,增长率a%,整体基期量为B,增长率b%现期比重=一般先计算,然后根据a和b的大小判断大小某部分现期量为A,增长率a%,整体现期量为B,增长基期比重=×一般先计算,然后根据a和b的大小判断大小率b%求基期比重-现期比重:某部分现期量为A增长率a%,整体现期量为B,增长率b%两期比重差值计算:现期比重-基期比重=-×=×(1-)=×1.先根据a与b的大小判断差值计算结果是正数还是负数;2.答案小于|a-b|3.估算法(近似取整估算)4.直除法比重比较某部分现期量为A,整体现期量为B现期比重=相当于分数大小比较,同上述做法基期比重与现期比重比较:某部分现期量为A,增长率a%,整体现期量为B,增长率b%基期比重=×直除法,当部分增长率大于整体增长率,则现期比重大于基期比重。

(完整版)资料分析公式汇总

资料分析公式汇总考点已知条件计算公式方法与技巧备注已知现期量,增长率x%基期量=现期量1+x%截位直除法,特殊分数法已知现期量,相对基期量增加M 倍基期量=现期量1+M截位直除法基期量计算已知现期量,相对基期量的增长量N基期量=现期量-N尾数法,估算法基期量比较已知现期量,增长率x%比较:基期量=现期量1+x%1.截位直除法2.化同法(分数大小比较)3.直除法(首位判断或差量比较)4.差分法如果现期量差距较大,增长率相差不大,可直接比较现期量已知基期量,增长率x%现期量=基期量+基期量×x%=基期量×(1+x%)特殊分数法,估算法已知基期量,相对基期量增加M 倍现期量=基期量+基期量×M =基期量×(1+M )估算法现期量计算已知基期量,增长量N现期量=基期量+N 尾数法,估算法已知基期量,现期量增长量=现期量-基期量尾数法已知基期量,增长率x%增长量=基期量×x%特殊分数法已知现期量,增长率x%增长量=×x%现期量1+x% 1.特殊分数法,当x%可以被视为时,公式可1n 被简化为:增长量=现期量1+n2.估算法(倍数估算)或分数的近似计算(看大则大,看小则小)增长量计算如果基期量为A ,经N 期变为B ,平均增长量为xx=B ‒A N直除法增长量比较已知现期量,增长率x%增长量=×x%现期量1+x%1.特殊分数法,当x%可以被视为时,公式可1n被简化为:增长量=现期量1+n2.公式可变换为:增长量=现期量×,其中为x%1+x%x%1+x%增函数,所以现期量大,增长率大的情况下,增长量一定大已知基期量,增长量增长率=增长量基期量截位直除法,插值法已知现期量,基期量增长率=现期量‒基期量基期量截位直除法求平均增长率:如果基期量为A,第n+1期(或经n期)变为B,平均增长率为x%x%=-1nBA代入法,公式法B=A(1+X%)n当x%较小时可简化为B=A(1+nx%)求两期混合增长率:如果第一期和第二期增长率分别为r1和r2,那么第三期相对第一期增长率为r3r3= r1+r2+r1r2简单记忆口诀:连续增长,最终增长大于增长率之和;连续下降,最终下降小于增长率之和(正负号带进公式计算)求总体增长率:整体分为A,B两个部分,分别增长a%与b%,整体增长率x%x%=A×a%+B×b%A+B x%=a%+B(b%-a%)A+B已知总体增长率和其中一个部分的增长率,求另一部分的增长率增长率计算求混合增长率:整体为A,增长率为a%,分为两个部分B,C,增长率为b%和c%混合增长率a%介于b%和c%之间混合增长率大小居中增长率比较已知现期量与增长量比较增长率=代替增现期量基期量长率进行大小比较相当于分数大小比较发展速度已知现期量与基期量发展速度==1+增长率现期量基期量截位直除法,插值法已知部分增长量与整体增长量增长贡献量=部分增长量整体增长量截位直除法,插值法增长贡献率贡献率贡献率%=贡献量(产出量,所得量)投入量(消耗量,占用量)贡献率是指有效或有用成果数量与资源消耗及占用量之比,即投入量与产出量之比拉动增长求B拉动A增长几个百分点:如果B是A的一部分,B拉动A增长x%x%=B的增长量A的基期量截位直除法,插值法某部分现期量为A,整体现期量为为B现期比重=AB截位直除法,插值法某部分基期量为A,增长率a%,整体基期量为B,增长率b%现期比重=AB×1+a%1+b%一般先计算,然后AB根据a和b的大小判断大小某部分现期量为A,增长率a%,整体现期量为B,增长率b%基期比重=×AB1+b%1+a%一般先计算,然后AB根据a和b的大小判断大小比重计算求基期比重-现期比重:某部分现期量为A增长率a%,整体现期量为B,增长率b%两期比重差值计算:现期比重-基期比重=-×ABAB1+b%1+a%=×(1-)AB1+b%1+a%=×ABa%‒b%1+a%1.先根据a与b的大小判断差值计算结果是正数还是负数;2.答案小于|a-b|3.估算法(近似取整估算)4.直除法某部分现期量为A,整体现期量为B 现期比重=AB相当于分数大小比较,同上述做法比重比较基期比重与现期比重比较:某部分现期量为A,增长率a%,整体现期量为B,增长率b%基期比重=×AB1+b%1+a%直除法,当部分增长率大于整体增长率,则现期比重大于基期比重。

公务员考试资料分析:三大速算技巧汇总

公务员考试资料分析:三大速算技巧汇总资料分析题目一直是公务员考试里面的重点,分值较大,题目简单,但是资料分析也是令大部分人头疼的题目:数据繁多,计算复杂。

而资料分析中的计算题绝大多数是不需要精算的,只要能够在四个备选答案中选出正确的答案即可。

所以,合理地运用计算技巧,对于提高计算速度、快速完成资料分析意义重大。

在这里,重庆华图教育给大家讲解三种常用到的速算技巧。

★【速算技巧一:估算法】“估算法”毫无疑问是资料分析题当中的速算第一法,在所有计算进行之前必须考虑能否先行估算。

所谓估算,是在精度要求并不太高的情况下,进行粗略估值的速算方式,一般在选项相差较大,或者在被比较数据相差较大的情况下使用。

估算的方式多样,需要各位考生在实战中多加训练与掌握。

进行估算的前提是选项或者待比较的数字相差必须比较大,并且这个差别的大小决定了“估算”时候的精度要求。

【例1】1995年,我国总人口为120778万人,其中少数民族有10846万人,到了2005年,我国总人口达到130628万人,其中少数民族达到了12333万人。

请问从1995年到2005年,我国少数民族占总人口的比重上升了几个百分点?A.0.46B.2.84C.4.27D.6.84【华图名师解析】:在做资料分析类题时,一定要牢固掌握某些统计术语以及这些量之间的一个计算关系,例如这道题涉及到的比重(比重=部分/整体),快速列出式子:12333/130628-10846/120778,通过观察前后两个分数,我们可以判定这两个分数差不多,都是0.09左右,所以我们可以估算出,他们的差距不会超过1,而看选项,只有A是小于1的,所以可以判定答案就是A。

通过这道题,华图教育想告诉大家在做题的时候,要注意保有估算意识,如果不需要精确计算,而是简单的通过估算而快速确定选项的话,就可以大量的节省时间,这对于参加分秒必争的河北省考(90分钟125道题)的考生来说,是非常必要的。

资料分析公式汇总

资料分析公式汇总速算技巧一、估算法精度要求不高的情况下,进行粗略估值的速算方式。

选项相差较大,或者在被比较的数字相差必须比较大,差距的大小将直接决定对“估算”时对精度的要求。

二、直除法在比较或者计算较复杂的分数时,通过“直接相除”的方式得到商的首位(首一位、首两位、首三位),从而得出正确答案的速算方式。

常用形式: 1.比较型:比较分数大小时,若其量级相当,首位最大∕小数为最大∕小数2.计算型:计算分数大小时,选项首位不同,通过计算首位便可得出答案。

难易梯度:1.基础直除法:①可通过直接观察判断首位的情形;②需要通过手动计算判断首位的情形。

2.多位直除法:通过计算分数的“首两位”或“首三位”判断答案情形。

三、插值法1.“比较型”插值法如果A与B的比较,若可以找到一个数C,使得A﹥C,而B﹤C,既可以判定A﹥B;若可以找到一个数C,使得A﹤C,而B﹥C,既可以判定A﹤B;2.“计算型”插值法若A﹤C﹤B,则如果f﹥C,则可以得到f=B;如果f﹤C,则可以得到f=A;若A﹥C﹥B,则如果f﹥C,则可以得到f=A;如果f﹤C,则可以得到f=B。

当计算精度要求不高时,可以将中间结果进行大胆的“放”(扩大)或者“缩”(缩小),从而迅速得到精度足够的结果。

常用形式:1. A ﹥B,C ﹥D,则有A+C ﹥B+D ;A-D ﹥B-C ;2. A ﹥B ﹥0,C ﹥D ﹥0,则有A ×C ﹥B ×D ;A ÷D ﹥B ÷C五、割补法在计算一组数据的平均值或总和值时,首先选取一个中间值,根据中间值将这组数据“割”(减去)或“补”(追上),进而求取平均值或总和值。

常用形式:1.根据该组数据,粗略估算一个中间值;2.将该组值分别减去中间值得到一组数值;3.将得到的新数值相加得到和值,用和值除以该组数值的项数得到商值,将商值加上中间值,即为该组数值的精确平均值;4.用中间值乘以数据项数再加上最后的和值即为总和值。

资料分析计算公式知识讲解

资料分析计算公式

仅供学习与参考

仅供学习与参考

仅供学习与参考

仅供学习与参考

仅供学习与参考

仅供学习与参考

仅供学习与参考

基本概念:

基期:统计中计算指数或变化情况等动态指标时,作为参照标准的时期。

(参照物)现期:相对基期而言,是与基期相比较的后一时期。

同比增长:与上一年同一时期相比的增长情况。

环比增长:与之紧紧相邻的上一个统计周期相比较的增长情况。

贸易顺差与贸易逆差

贸易顺差:进口额< 出口额

贸易顺差= 出口额—进口额

贸易逆差:进口额> 出口额

贸易逆差= 进口额—出口额

年均增长率、年均增长量:

现期量= 基期量()N

1年均增长率

+

⨯,其中n为相差年数;

年均增长量= ()n÷

-基期量

现期量,其中n为相差年数;

仅供学习与参考。

资料分析公式汇总

考点已知条件计算公式方法与技巧备注基期量计算已知现期量,增长率x%基期量=截位直除法,特殊分数法已知现期量,相对基期量增加M倍基期量=截位直除法已知现期量,相对基期量的增长量N基期量=现期量-N尾数法,估算法基期量比较已知现期量,增长率x%比较:基期量=1.截位直除法2.化同法(分数大小比较)3.直除法(首位判断或差量比较)4.差分法如果现期量差距较大,增长率相差不大,可直接比较现期量现期量计算已知基期量,增长率x%现期量=基期量+基期量×x%=基期量×(1+x%)特殊分数法,估算法已知基期量,相对基期量增加M倍现期量=基期量+基期量×M=基期量×(1+M)估算法已知基期量,增长量N现期量=基期量+N尾数法,估算法增长量计算已知基期量,现期量增长量=现期量-基期量尾数法已知基期量,增长率x%增长量=基期量×x%特殊分数法已知现期量,增长率x%增长量=×x% 1.特殊分数法,当x%可以被视为时,公式可被简化为:增长量=2.估算法(倍数估算)或分数的近似计算(看大则大,看小则小)如果基期量为A,经N期变为B,平均增长量为xx=直除法增长量比较已知现期量,增长率x%增长量=×x% 1.特殊分数法,当x%可以被视为时,公式可被简化为:增长量=2.公式可变换为:增长量=现期量×,其中为增函数,所以现期量大,增长率大的情况下,增长量一定大增长率计算已知基期量,增长量增长率=截位直除法,插值法已知现期量,基期量增长率=截位直除法求平均增长率:如果基期量为A,第n+1期(或经n期)变为B,平均增长率为x%x%=-1代入法,公式法B=A(1+X%)n当x%较小时可简化为B=A(1+nx%)求两期混合增长率:如果第一期和第二期增长率分别为r1和r2,那么第三期相对第一期增长率为r3= r1+r2+r1r2简单记忆口诀:连续增长,最终增长大于增长率之和;连续下降,最终下降小于增长率之和(正负号带进公式计算)r3求总体增长率:整体分为A,B两个部分,分别增长a%与b%,整体增长率x%x%=x%=a%+已知总体增长率和其中一个部分的增长率,求另一部分的增长率求混合增长率:整体为A,增长率为a%,分为两个部分B,C,增长率为b%和c%混合增长率a%介于b%和c%之间混合增长率大小居中增长率比较已知现期量与增长量比较增长率=代替增长率进行大小比较相当于分数大小比较发展速度已知现期量与基期量发展速度==1+增长率截位直除法,插值法增长贡献率已知部分增长量与整体增长量增长贡献量=截位直除法,插值法贡献率贡献率%=贡献率是指有效或有用成果数量与资源消耗及占用量之比,即投入量与产出量之比拉动增长求B拉动A增长几个百分点:如果B是A的一部分,B拉动A增长x%x%=截位直除法,插值法比重计算某部分现期量为A,整体现期量为为B现期比重=截位直除法,插值法某部分基期量为A,增长率a%,整体基期量为B,增长率b%现期比重=一般先计算,然后根据a和b的大小判断大小某部分现期量为A,增长率a%,整体现期量为B,增长率b%基期比重=×一般先计算,然后根据a和b的大小判断大小求基期比重-现期比重:某部分现期量为A增长率a%,整体现期量为B,增长率b%两期比重差值计算:现期比重-基期比重=-×=×(1-)=×1.先根据a与b的大小判断差值计算结果是正数还是负数;2.答案小于|a-b|3.估算法(近似取整估算)4.直除法比重比较某部分现期量为A,整体现期量为B现期比重=相当于分数大小比较,同上述做法基期比重与现期比重比较:某部分现期量为A,增长率a%,整体现期量为B,增长率b%基期比重=×直除法,当部分增长率大于整体增长率,则现期比重大于基期比重。

2020.01.13 专项点拨-数资3 李晟 (笔记)(2020省考笔试线上双师刷题班-联考1期+山东1期+广东1期)

专项点拨-数资3(笔记)主讲教师:李晟授课时间:2020.01.13粉笔公考·官方微信专项点拨-数资3(笔记)第二章资料分析第一节速算技巧一、截位直除【例1】%8.3811.361+≈A.180B.220C.260D.300【解析】例1.一步除法不管分子,选项首位相同,次位差6-2=4>首位2,保留两位,原式转化为3611/14,首位商2,次位大于2,所以对应C 项。

【选C 】【例2】%1489591≈ A.200万 B.640万 C.20万D.64万【解析】例2.一步除法,选项存在量级不同,A 、C 项和B 、D 项存在10倍的关系,选项单位都是万,所以将分子转化为9万,原式≈9万/14%。

方法一:截位直除。

9/0.14=900/14=60+,对应D 项。

方法二:特殊分数的转化。

14%≈1/7,9÷(1/7)=63,对应D 项。

【选D 】 【例3】%8.51827+≈A.752B.782C.827D.875【解析】例 3.一步除法,次位差8-5=3<首位7,保留三位,原式转化为827/106,首位商7,次位商8,对应B 项。

【选B 】【例4】≈÷476012482365871774A.2B.4.5C.7.5D.11【解析】例4.2017年的国考题。

多步除法,计算三次除法,分子、分母都要截位,看选项,选项首位不同,没有量级区别,保留两位计算。

原始转化为(72/37)÷(12/48)=2-÷(1/4)=2-*4=8-,对应C 项。

【选C 】二、分数比较【例1】比较分数:5427.24342703.1276和【解析】例1.两个分数同大同小,横着看:分子不到2倍,分母是2倍的关系,分母变化大,所以分数值变小,即1276.3/270<2434.7/542。

【1276.3/270<2434.7/542】【注意】如果出现四个分数比较大小,先看看有没有一大一小的,可以先进行排除。

资料分析公式汇总

欢迎共阅资料分析公式汇总考点已知条件计算公式方法与技巧备注基期量计算已知现期量,增长率x%基期量=截位直除法,特殊分数法已知现期量,相对基期量增加M倍基期量=截位直除法已知现期量,相对基期量的增长量N基期量=现期量-N 尾数法,估算法基期量比较已知现期量,增长率x%比较:基期量=1.截位直除法2.化同法(分数大小比较)3.直除法(首位判断或差量比较)4.差分法如果现期量差距较大,增长率相差不大,可直接比较现期量现期量计算已知基期量,增长率x%现期量=基期量+基期量×x%=基期量×(1+x%)特殊分数法,估算法已知基期量,相对基期量增加M倍现期量=基期量+基期量×M=基期量×(1+M)估算法已知基期量,增长量N现期量=基期量+N 尾数法,估算法增长量计算已知基期量,现期量增长量=现期量-基期量尾数法已知基期量,增长率x%增长量=基期量×x% 特殊分数法已知现期量,增长率x%增长量=×x%1.特殊分数法,当x%可以被视为时,公式可被简化为:增长量=2.估算法(倍数估算)或分数的近似计算(看大则大,看小则小)如果基期量为A,经N期变为B,平均增长量为xx=直除法增长量已知现期量,增 1.特殊分数法,当x%可被简化为:增长量=2.公式可变换为:增长量=现期量×,其中为增函数,所以现期量大,增长率大的情况下,增长量一定大增长率计算已知基期量,增长量增长率=截位直除法,插值法已知现期量,基期量增长率=截位直除法求平均增长率:如果基期量为A,第n+1期(或经n期)变为B,平均增长率为x%x%=-1代入法,公式法B=A(1+X%)n当x%较小时可简化为B=A(1+nx%)求两期混合增长率:如果第一期和第二期增长率分别为r1和r2,那么第三期相对第一期增长率为r3r3=r1+r2+r1r2 简单记忆口诀:连续增长,最终增长大于增长率之和;连续下降,最终下降小于增长率之和(正负号带进公式计算)求总体增长率:整体分为A,B两个部分,分别增长a%与b%,整体增长率x%x%=x%=a%+已知总体增长率和其中一个部分的增长率,求另一部分的增长率求混合增长率:整体为A,增长率为a%,分为两个部分B,C,增长率为b%和c%混合增长率a%介于b%和c%之间混合增长率大小居中增长率比较已知现期量与增长量比较增长率=代替增长率进行大小比较相当于分数大小比较发展速度已知现期量与基期量发展速度==1+增长率截位直除法,插值法增长贡已知部分增长量截位直除法,=数量与资源消耗及占用量之比,即投入量与产出量之比拉动增长求B拉动A增长几个百分点:如果B是A的一部分,B拉动A增长x%x%=截位直除法,插值法比重计算某部分现期量为A,整体现期量为为B现期比重=截位直除法,插值法某部分基期量为A,增长率a%,整体基期量为B,增长率b%现期比重=一般先计算,然后根据a和b的大小判断大小某部分现期量为A,增长率a%,整体现期量为B,增长率b%基期比重=×一般先计算,然后根据a和b的大小判断大小求基期比重-现期比重:某部分现期量为A增长率a%,整体现期量为B,增长率b%两期比重差值计算:现期比重-基期比重=-×=×(1-)=×1.先根据a与b的大小判断差值计算结果是正数还是负数;2.答案小于|a-b|3.估算法(近似取整估算)4.直除法比重比较某部分现期量为A,整体现期量为B现期比重=相当于分数大小比较,同上述做法基期比重与现期比重比较:某部分现期量为A,增长率a%,整体现期量为B,增长率b%基期比重=×直除法,当部分增长率大于整体增长率,则现期比重大于基期比重。

截位直除法

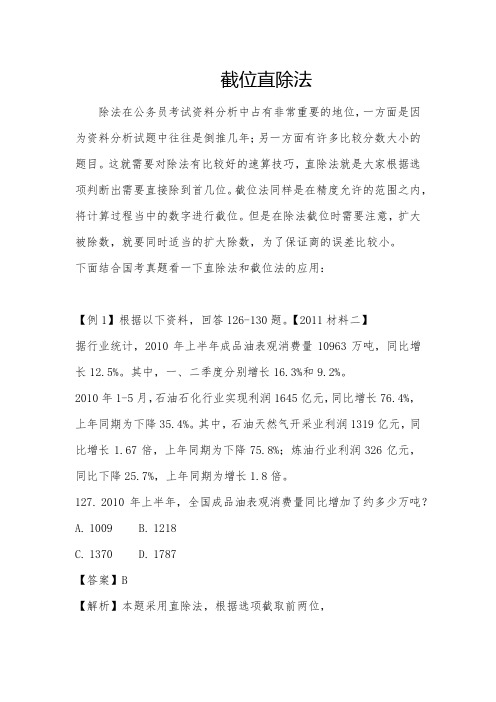

截位直除法除法在公务员考试资料分析中占有非常重要的地位,一方面是因为资料分析试题中往往是倒推几年;另一方面有许多比较分数大小的题目。

这就需要对除法有比较好的速算技巧,直除法就是大家根据选项判断出需要直接除到首几位。

截位法同样是在精度允许的范围之内,将计算过程当中的数字进行截位。

但是在除法截位时需要注意,扩大被除数,就要同时适当的扩大除数,为了保证商的误差比较小。

下面结合国考真题看一下直除法和截位法的应用:【例1】根据以下资料,回答126-130题。

【2011材料二】据行业统计,2010年上半年成品油表观消费量10963万吨,同比增长12.5%。

其中,一、二季度分别增长16.3%和9.2%。

2010年1-5月,石油石化行业实现利润1645亿元,同比增长76.4%,上年同期为下降35.4%。

其中,石油天然气开采业利润1319亿元,同比增长1.67倍,上年同期为下降75.8%;炼油行业利润326亿元,同比下降25.7%,上年同期为增长1.8倍。

127.2010年上半年,全国成品油表观消费量同比增加了约多少万吨?A.1009B.1218C.1370D.1787【答案】B【解析】本题采用直除法,根据选项截取前两位,129.2009年1-5月,石油天然气开采业利润占石油石化行业实现利润的比重约为:A.53%B.66%C.80%D.91%【答案】A【解析】本题采用截位法和估算法,,与之比较接近的为A。

【例2】根据以下材料,回答121~125题。

【国2011材料一】2008年世界稻谷总产量68501.3万吨,比2000年增长14.3%;小麦总产量68994.6万吨,比2000年增长17.8%;玉米总产量82271.0万吨,比2000年增长39.1%;大豆产量23095.3万吨,比2000年增长43.2%。

2008年部分国家各种谷物产量2008年与2000年相比各种谷物产量增长率(%)国家稻谷小麦玉米大豆中国 1.9 12.9 56.4 0.9印度16.3 2.9 60.2 71.4美国 6.7 12.0 22.0 7.3巴西9.1 254.2 85.1 83.0123.2000年,中国稻谷产量占世界稻谷总产量的比重约为:A.20%B.24%C.28%D.32%【答案】D【解析】本题采用截位法。

化解除法难题的截位法

化解除法难题的截位法截位法应用:把任意二个多位数相除,化为:多位数/个位数的形式步骤:一,计算分子分母倍数关系。

二,四舍五入取分母左三位,然后把分母左二三位截去三,按照倍数关系相应地变化分子四,口算出结果五,根据分母四舍五入时的误差,相应地调整结果。

比如:45869/1236我们这里说的倍数关系不看位数,比如这里分子五位,分母四位,计算出来的倍数不是40倍,而是4倍。

1. 计算倍数的方法:分子分母都四舍五入取左二位,比如这里取46/12 那么我们计算倍数关系就是4倍,少4*12-46/12=1/6 .因为我们截位的幅度较大,所以一定要准确计算倍数,这个1/6一定要算出来,这样才能准确控制误差。

2.分母四舍五入取左三位,得124。

我们把24截掉,分母变为10003.分母减少24,那么分子相应的倍数应该减少24*4-24*1/6=92.也就是分母的左二三位送去92,458-92=366 把后面的69添到后面,得366694.口算出结果:36669/1000=36.6695.不可忽略的一步:对结果左三位做调整。

我们刚才分母1236变为1240时,把分母变大了。

尤其要注意的是当分母是1,2开头的数,尤其是1开头的数时,截位时产生的误差相应较大。

为什么呢?比如1236 变为1240 增多了4/1236,而如果是9236变为9240 增多仅4/9236。

所以我们这里把1236截成3位时相应地产生了一些误差。

那么计算出结果后,就可在结果的左三位加一个数字。

结果开头的数越大,加减的幅度越大,比如这里36669以3开关,那么就应该比结果是16669开头,调整的幅度要大。

我们在这里给它左三位加3或4,变成36969,或37069。

这就是最后结果这里有一句口诀:分母实际取数,比原数取得大,所得结果要增加;分母实际取数,比原数取得小,所得结果要减少。

比如:1240比实际的1236取得要大,结果要加。

截位法结果:36.969实际结果37.11实际上我们这样算出的结果,只是左三位比实际结果差不到2,这个误差是很小的。

资料分析报告计算公式

混合增长率大小居中,偏向基数大的

增长率比拟

现期量与增长量

比拟 代替增长率进展大小比拟

相当于分数大小比拟

开展速度

现期量与基期量

截位直除法、插值法

增长贡献率

局部增长量与整体增长量

*100%

截位直除法、插值法

拉动增长〔率〕

如果B是A的一局部,B拉动A增长x%

截位直除法、插值法

一般情况下,增幅、增速均与增长率一样.

特殊分数法: ,用此公式来计算增长量时,可把x%可以被视为 时,公式可被化简为: ;

特殊分数放缩法:

假如 ,如此

假如 ,如此

特殊分数:

增长率计算

基期量与增长量

(1)截位直除法

(2)插值法

现期量与基期量

截位直除法

现期量与增长量

截位直除法

平均增长率

如果基期量为A,经N期变为B,平均增长率为x%

或

公式2

代入法或公式法

翻番

指变成原来的2倍

例:今年的产量为B,计划明年比今年翻番,明年计划产量为多少?

明年产量=B 2=2B;

翻n番

指变成原来的 倍

例:今年的产量为B,计划明年比今年翻3番,明年的产量为多少?

明年产量= =8B

百分比

〔百分数〕

一个数是另一个数的百分之几的数

量A占量B的百分比例: ×100%

百分点

不包含百分号的百分数

当局部增长率大于整体增长率,如此现个量的值,求平均数

凑整法

平均数的增长率

总额A,增长率a,数量额B,增长率b,求平均额约比上年同期增长的百分比

记住公式

只需记住a对应的数值大于b,直接就按照大数减小数,然后除以〔1+b〕