总分类账簿使用登记表

【税会实务】会计基础知识:总分类账簿

我们只分享有价值的知识点,本文由梁老师精心收编,大家可以下载下来好好看看!

【税会实务】会计基础知识:总分类账簿

总分类账簿也称总分类账,简称总账。

是根据总分类科目开设账户,用来登记全部经济业务,进行总分类核算,提供总括核算资料的分类账簿。

总分类账所提供的核算资料,是编制会计报表的主要依据,任何单位都必须设置总分类账。

总分类账一般采用订本式账簿。

总分类账的账页格式,一般采用“借方”、“贷方”、“余额”在栏式,根据实际需要,也可以在“借方”、“贷方”两栏内增设“对方科目”栏。

总分类账的账页格式,也可以采用多栏式格式,如把序时记录和总分类记录结合在一起联合账簿,即日记总账。

总分类账的登记依据和方法,主要取决于所采用的会计核算形式。

它可以直接根据各种记账凭证逐笔登记,也可以先把记账凭证按照一定方式进行汇总,编制成科目汇总表或汇总记账凭证等,然后,据以登记。

会计是一门操作性很强的专业,同时,由于会计又分很多行业,比如工业企业会计、商业企业会计、酒店企业会计、餐饮企业会计、金融企业会计等等。

会计处理,关键是思路,因为课堂上不可能教给你所有行业,怎么样才叫学会了实操呢,就是你有了一个基本的账务处理流程,知道一些典型的业务金额是怎么由凭证最后转接到到报表的。

也就是有一个系统的思维,每一笔业务发生后,你都知道最后会影响到报表上那个栏目的数据。

这是学习的重点,要时刻思考这个问题,想不明白,多问老师。

等你明白了,会计真的很简单了。

会计账簿封面及启用表

XX 年 X 月 X 日至 XX 年 X 月 X 日

XX

财务负责人

单位公章 XX

记账人员

职务 姓名

XX

XX

接管日期 移交日期 年 月日 年 月日 XX X X XX X X

监交人员

职务

姓名

XX

XX

印花税票粘贴处

会计账簿封面

2013 年 1 月—12 月

总分类帐

二〇一三年十二月三十一日

会计账簿封面

2014 年 1 月—12 月

明 细 账(二)

二〇一四年十二月三十一日

会计账簿封面

2013 年 1 月—12 月

多栏账

二〇一三年十二月三十一日

会计账簿封面

2014 年 1 月—12 月

余额表

二〇一四年十二月三十一日

XX

财务负责人

单位公章 XX

记账人员

职务 姓名

XX

XX

接管日期 移交日期 年 月日 年 月日 XX X X XX X X

监交人员

职务

姓名

XX

XX

印花税票粘贴处

账 单位名称 账簿名称 账簿编码 账簿页数 启用时间

单位负责人

簿

启

用

表

XXXXXXXXXX XXXX 年多栏账 字第 号第 册共 册

本账簿自第 页至 页共计 页

账 单位名称 账簿名称 账簿编码 账簿页数 启用时间

单位负责人

启

用

页

簿

启

用

表

福建省永泰县顺达食品有限公司

2014 年明细账二

字第 号第 册共 册

本账簿自第 页至 页共计 页

2014 年 1 月 1 日至 2014 年 12 月 31 日

记账凭证、总分类账(表)

年 摘 要 总账科目 明细科目

账

月

凭

证

日

√

字第 贷方金额

号

借方金额

千百十万千百十元角分

千百十万千百十元

结算方式及票号: 会计主管 记账

合计金额 稽核 出纳 制单 领(缴)款人

记

年 摘 要 总账科目 明细科目

账

月

凭

证

日

√

字第 贷方金额

号

借方金额

千百十万千百十元角分

千百十万千百十元

合

计 记账 出纳 审核 制单

财务主管

记

账

凭

证

字第 贷方金额

角分

号

√

附 凭 证

张

出纳

制单

领(缴)款人

记

账

凭

证

字第 贷方金额

角分

号

√

附 单 据

张

出纳

审核

制单

Hale Waihona Puke

会计凭证、账簿和报表模板

摘 承前页

销售产品

要

借方 DEBIT

月 日 VOU.NO.

DESCRIPTION

千百 十 万 千 百 十 元 角分 千 百 十 万 千 百 十 元 角 分

12 21 21 记12251

2 0 8 9 6 7 0 0 0

2 1 6 7 8 0 0 0 0 借

9 7 675 00 0

8 6 5 0 0 0 0

1 0 6 325 00 0

44

◆8. 注明余额方向

明 细 分 类 账

科目编号

A/C NO.

2009

第 1 连续第

112201

明细科目

SUB.LED.A/C

安信公司

总账科目

GEN.LED.A/C

这里为余额方向 栏,有余额时写 应收账款 “借”或“贷”

页 页

年 凭证 月 日 字号

12 1 2 收1

借 摘 要

1 0 5 09 8

340 000 0 3505 0 98

34 0000 0 170 0000 0 1050 9 8 17000 0 00 贷 136 0000 0

12 16 付12 交纳税金

计 算 填 列

41

二、登记账簿的规则

1.按页次顺序连续登记,不得跳行、隔页。不慎发生跳行、隔页应 予注销。

明 细 分 类 账

总页 5 分页003-1 一级科目 应收账款 明细科目 户 名 安信公司

√

2009 年 12 1 12 2

凭证 月 日 字号

记1

借 摘 要

期初余额 货款收回 简明扼要 说明经济 业务内容

方

贷

方

√

亿千百十万千百十元角 分

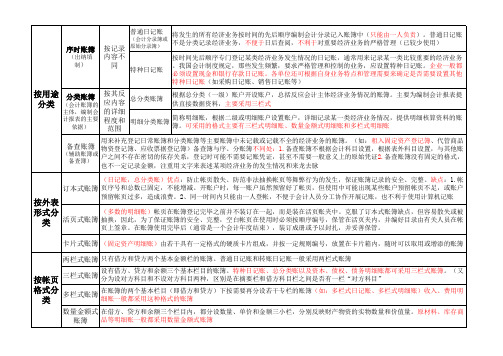

会计账簿分类表格

(日记账,总分类账)优点:防止帐页散失、防范非法抽换帐页等舞弊行为的发生,保证账簿记录的安全、完整。缺点:1.帐 订本式账簿 页序号和总数已固定,不能增减。开账户时,每一账户虽然预留好了帐页,但使用中可能出现某些账户预留帐页不足,或账户 预留帐页过多,造成浪费。2、同一时间内只能由一人登帐,不便于会计人员分工协作开展记账,也不利于使用计算机记账

卡片式账簿 (固定资产明细账)由若干具有一定格式的硬质卡片组成,并按一定规则编号,放置在卡片箱内,随时可以取用或增添的账簿 两栏式账簿 只有借方和贷方两个基本金额栏的账簿。普通日记账和转账日记账一般采用两栏式账簿 三栏式账簿 分为设对方科目和不设对方科目两种,区别是在摘要栏和借方科目栏之间是否有一栏“对方科目” 按帐页

普通日记账

序时账簿

(出纳填 制)

按记录 内容不 同

(会计分录簿或 原始分录簿)

将发生的所有经济业务按时间的先后顺序编制会计分录记入账簿中(只能由一人负责)。普通日记账 不是分类记录经济业务,不便于日后查阅,不利于对重要经济业务的严格管理(已较少使用) 按时间先后顺序专门登记某类经济业务发生情况的日记账,通常用来记录某一类比较重要的经济业务 。我国会计制度规定,那些发生频繁,要求严格管理和控制的业务,应设置特种日记账。企业一般都 必须设置现金和银行存款日记账。各单位还可根据自身业务特点和管理需要来确定是否需要设置其他 特种日记账(如采购日记账、销售日记账等) 根据总分类(一级)账户开设账户,总括反应会计主体经济业务情况的账簿。主要为编制会计报表提 供直接数据资料,主要采用三栏式

特种日记账

按用途 分类账簿 按其反 分类 (会计账簿的 应内容

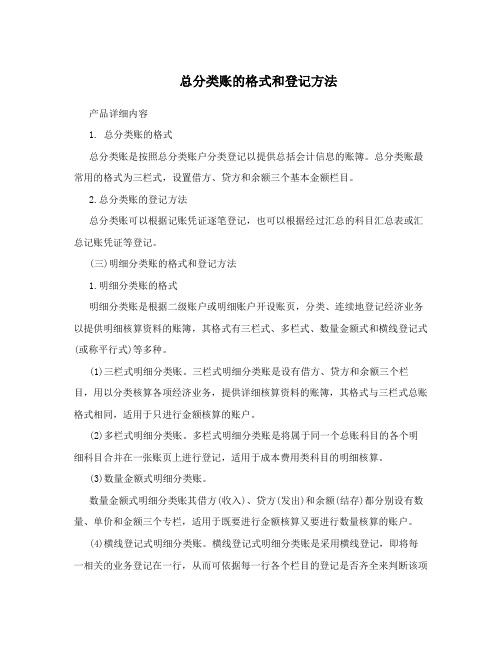

总分类账的格式和登记方法

总分类账的格式和登记方法产品详细内容1. 总分类账的格式总分类账是按照总分类账户分类登记以提供总括会计信息的账簿。

总分类账最常用的格式为三栏式,设置借方、贷方和余额三个基本金额栏目。

2.总分类账的登记方法总分类账可以根据记账凭证逐笔登记,也可以根据经过汇总的科目汇总表或汇总记账凭证等登记。

(三)明细分类账的格式和登记方法1.明细分类账的格式明细分类账是根据二级账户或明细账户开设账页,分类、连续地登记经济业务以提供明细核算资料的账簿,其格式有三栏式、多栏式、数量金额式和横线登记式(或称平行式)等多种。

(1)三栏式明细分类账。

三栏式明细分类账是设有借方、贷方和余额三个栏目,用以分类核算各项经济业务,提供详细核算资料的账簿,其格式与三栏式总账格式相同,适用于只进行金额核算的账户。

(2)多栏式明细分类账。

多栏式明细分类账是将属于同一个总账科目的各个明细科目合并在一张账页上进行登记,适用于成本费用类科目的明细核算。

(3)数量金额式明细分类账。

数量金额式明细分类账其借方(收入)、贷方(发出)和余额(结存)都分别设有数量、单价和金额三个专栏,适用于既要进行金额核算又要进行数量核算的账户。

(4)横线登记式明细分类账。

横线登记式明细分类账是采用横线登记,即将每一相关的业务登记在一行,从而可依据每一行各个栏目的登记是否齐全来判断该项业务的进展情况。

该明细分类账适用于登记材料采购业务、应收票据和一次性备用金业务。

2.明细分类账的登记方法不同类型经济业务的明细分类账可根据管理需要,依据记账凭证、原始凭证或汇总原始凭证逐日逐笔或定期汇总登记。

固定资产、债权、债务等明细账应逐日逐笔登记;库存商品、原材料、产成品收发明细账以及收入、费用明细账可以逐笔登记,也可定期汇总登记。

会计账簿错弊主要表现在以下方面:账簿启用、账簿设置、账簿登记、结账。

账簿记录应做到整洁,记账应力求正确,如果账簿记录发生错误,应按规定的方法进行更正。

更正错账的方法有:划线更正法、红字更正法、补充登记法。

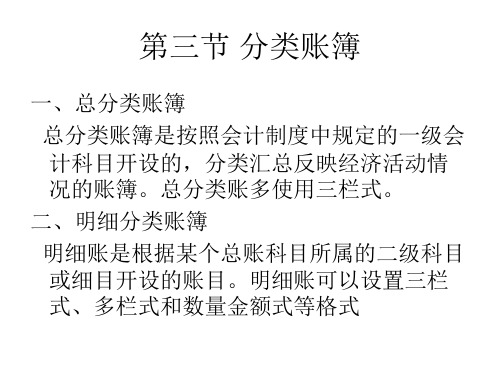

6.分类账簿

一、总分类账簿 总分类账簿是按照会计制度中规定的一级会 计科目开设的,分类汇总反映经济活动情 况的账簿。总分类账多使用三栏式。

二、明细分类账簿 明细账是根据某个总账科目所属的二级科目 或细目开设的账目。明细账可以设置三栏 式、多栏式和数量金额式等格式

三、总分类账簿与明细分类账簿的平行登记

采用平行登记的规则:

1.同时期登记 ; 2.同方向登记 ; 3.同金额登记。 平行登记的结果必然是:明细账期初余额之 和、本期发生额之和及期末余额之和与总 账的相应指标相等。

Байду номын сангаас

总分类账模板

508,500.00

12 24 记 90 收到南宁长远物资公司前欠货款

贷方

625,623.00 452,000.00 5,145,000.00 41,800.00 485,600.00 500,000.00

156,000.00 412,800.00 258,301.00

借

√或

贷

借 借 借 借 借

贷 贷 借 借 借

总

分

类

2007年 凭证

摘

要

借方

月日字号

12 1

期初余额

12 7 记 2扬0 物资公司代销宏远 1号及 2号拖拉机各

12 31 记 ##

完工产品入库

3669605.11

12 31 记 ##

结转本月销售成本

总第

页

账

分第

页

会计科目或编号 库存商品

√贷 方

1,332,980.00 3,329,859.33

2,313,552.00 6,360.00

2,319,912.00

借

√或

贷

借 借 借 借 借 借 借 借 借 贷

余额 √

1,021,517.20 1,976,717.20 1,504,501.20 1,503,101.20 1,498,301.20 3,472,801.20 1,159,249.20 1,152,889.20 1,304,549.20 1,015,362.80

油漆盘亏

12 30 记 ##

21-30 日收料凭证汇总

12 30 记 ##

结转发出材料成本差异

12 30 记 ## 结转发出周转材料应分摊的差异

借方 √ 贷 方

9,780.00 8,706.00