信用证的结算方式

国际结算 信用证的四种结算方式分别有什么不同

信用证的四种结算方式分别有什么不同?

四种付款方式分别会对买卖双方在资金风险上产生什么样的影响呢?对银行本身呢?

从资金回笼角度看,

无疑即期付款信用证和即期议付信用证最有利,因为资金回收时间快,

如果是远期证,从融资角度看,

远期议付,延期付款,承兑三者应该是议付信用证最有利,因为对于议付银行来说,议付信用证议付行对于受益人的议付享有追索权(此节不作详细探讨),即议付信用证议付行更愿意提供融资。

延期付款下的融资对于融资银行(一般为指定银行)最为不利,因为延期付款是没有汇票的,如受益人有欺诈行为,融资银行无法利用票据法善意持票人的地位对自己形成保护,因此,延期付款信用证最难融资。

从交单时间、地点上看,

议付信用证对于受益人最有利,一般情况下可兑用银行都是在受益人所在国,对于受益人更好把握交单时间。

如果是即期付款、延期付款和承兑信用证,一般可兑用银行在开证行,如此不好把握交单时间。

另外需注意,受益人交单如果交单行非信用证指定银行,则交单时间所限定的地点转移到开证行,此节需把握好。

信用证结算方式的优缺点

信用证结算方式的优缺点

优点:(1)当采用信用证方式结算时,受益人(出口商)的收款有保障,特别是在出口商不很了解进口商时,在进口国有外汇管制时,信用证的优越性更为显著。

(2)信用证使双方的资金负担较平衡。

对于出口商来说,出运货物以后可以立即把单据卖给出口地银行以获得货款,还可以利用信用证做打包放款,因此,资金负担比货到付款和托收轻得多;对于进口商来说,开证时一般只需缴纳部分押金,获得单据时才支付全额,其资金负担也比预付货款轻得多。

缺点:(1)容易产生欺诈行为,由于信用证是具有自足性的文件,有关银行只处理单据的特点,如果受益人伪造相符单据或制作根本没有货物的假单,那么进口商就会成为受害人。

尽管从理论上讲进口商可以依买卖合同要求出口商赔偿,甚至诉诸法律,但跨国争端往往很难解决。

(2)信用证方式手续复杂,环节较多,不仅费时,而且费用也较高,审单等环节还需要较强的技术性,增加了业务的成本。

国际结算第五章信用证方式

国际结算第五章信用证方式第五章信用证方式主讲:李秋娟郑州大学升达经贸学院国际贸易系5-1 信用证概念是开证银行应买方的要求和指示,开给卖方的书面保证文件,保证在一定期限以内,只要受益人交来的单据与信用证条款相符,开证银行保证付款。

1. 开证行承担第一性付款责任开证行资信状况影响出口方安全收汇。

Case1:一笔成功结汇的启示1996年,中国某公司向日本某公司出口一批矿产品,价值49万美元。

日本公司通过日本三菱银行开来了不可撤销即期信用证,通知行为中国银行某分行。

在货物已准备好等待装运之际,该商品国际市场行情大跌,日本公司来电告知“暂不要装船”。

中国公司向中行某分行求助,该分行建议该公司按信用证规定按时发货,认真制作单据,中行严格把关。

单据寄出不久,收到开证行拒付通知,中行立即反驳,并要求开证行立即付款。

开证行拒不答复。

中行直接将此事电告三菱银行总裁。

日本公司坚决要求降价,我方坚决不同意降价。

不久,中行收到开证行汇来的49万美元全部货款。

中行又再次去电收回了延期付款的利息及电报费计2000美元。

Case2 如何向资信不良开证行追讨湖北某进出口公司1998年2月与印尼公司签订了金额为30万美元的出口合同,合同规定的付款方式为180天远期信用证。

98年3月,印尼公司通过一家印尼商业银行的雅加达总部开出了180天的远期信用证。

湖北公司发运后向国内通知行正点交单。

印尼银行收到单证后,向国内通知行确认将在提单签发的180天内付款。

付款日到期后,印尼银行向湖北公司发来传真,称进口方要求延期付款。

湖北公司同意给予60天的宽限。

随即,印尼开证银行又向国内通知行发来付款日确认。

1998年底,延期时限再次到期。

在此后的四个月中,湖北公司和国内通知行不断向印尼开证行催促,但该行均不予答复。

湖北公司将此案委托给中国东方国际保理中心处理。

保理中心对印尼银行进行了调查,发现该行规模在印尼当地处于中下等,有很多远期信用证没有按时议付,占压受益人资金从事其他投资活动是其主要业务。

国际贸易中常见外贸结算方式及使用

国际贸易中常见外贸结算方式及使用来源:互联网一、结算方式信用证结算方式、汇付和托收结算方式、银行保证函、各种结算方式的结合使用。

A、信用证结算方式信用证(letter of credit)简称L/C)方式是银行信用介入国际货物买卖价款结算的产物。

它的出现不仅在一定程度上解决了买卖双方之间互不信任的矛盾,而且还能使双方在使用信用证结算货款的过程中获得银行资金融通的便利,从而促进了国际贸易的发展。

因此,被广泛应用于国际贸易之中,以致成为当今国际贸易中的一种主要的结算方式。

信用证是银行作出的有条件的付款承诺,即银行根据开证申请人的请求和指示,向受益人开具的有一定金额、并在一定期限内凭规定的单据承诺付款的书面文件;或者是银行在规定金额、日期和单据的条件下,愿代开证申请人承购受益人汇票的保证书。

属于银行信用,采用的是逆汇法。

B、汇付和托收结算方式汇付和托收是国际贸易中常用的货款结算方式(1)、汇付又称汇款,是付款人通过银行,使用各种结算工具将货款汇交收款人的一种结算方式。

属于商业信用,采用顺汇法。

汇付业务涉及的当事人有四个:付款人(汇款人emmitter)、收款人(payee或beneficiary)、汇出行(remitingbank)和汇入行(payingbank)。

其中付款人(通常为进口人)与汇出行(委托汇出汇款的银行)之间订有合约关系,汇出行与汇入行(汇出行的代理行)之间订有代理合约关系。

在办理汇付业务时,需要由汇款人向汇出行填交汇款申请书,汇出行有义务根据汇款申请书的指示向汇入行发出付款书;汇入行收到会计示委托书后,有义务向收款人(通常为出口人)解付货款。

但汇出行和汇行对不属于自身过失而造成的损失(如付款委托书在邮递途中遗失或延误等致使收款人无法或迟期收到货款)不承担责任,而且汇出对汇入行工作上的过失也不承担责任。

(2)、托收托收是出口人在货物装运后,开具以进口方为付款人的汇款人的汇票(随附或不随付货运单据),委托出口地银行通过它在进口地的分行或代理行代进口人收取货款一种结算方式。

第五章__信用证结算方式

第五章信用证结算方式一、术语解释信用证,可转让信用证,背靠背信用证,假远期信用证,对开信用证二、判断题1、在信用证结算方式下,开证行负第一性的付款责任。

()2、信用证与贸易合同是两份彼此相关的契约。

()3、买卖双方虽是以货物为交易对象,但在国际结算中,当事人只关心单据是否符合信用证条款,而不关心货物是否和信用证条款一致,只要单据没问题,开证行不能以任何借口推卸付款的责任。

()4、只要在信用证有效期内,不论受益人何时向银行提交符合信用证所要求的单据,开证行一律不得拒收单据和拒付货款。

()5、议付行在处理信用证业务时有权议付或不议付。

()6、保兑行对受益人承担第二性的付款责任。

()7、一个第二受益人对修改的拒绝会影响其他第二受益人对修改得接受。

()8、背对背信用证是指交易的一方开出第一张信用证,但暂不生效,须在对方开来一定金额的回头信用证经受益人表示接受时,才通知对方银行两证同时生效。

()9、按照《UCP500》规定,可转让信用证只能转让一次,但可以转让给数人。

()10、不可撤销信用证永久不能撤销。

()三、选择题1、在跟单信用证中,议付行寄单索汇的路线有()A、向通知行索汇B、向开证行索汇C、向偿付行索汇D、向托收行索汇2、在国际贸易中,用以统一解释、协调信用证各有关当事人矛盾的国际惯例是()A、《托收统一规则》B、《国际商会第600号出版物》C、《合约保证统一规则》D、以上答案均不对3、根据《UCP600》的规定,信用证金额前有“大约”、“大概”或类似的词语,交货时允许总值有()的增减幅度。

A、5%B、3%C、10%D、20%4、开证行只承担第一性付款责任的结算方式为()A、跟单信用证B、备用信用证C、银行保函D、以上都是5、假远期信用证的远期汇票利息及贴现费用由()A、受益人负担B、议付行负担C、付款行负担D、申请人负担6、在分批交货的大宗交易中,为节省开证费用宜使用()A、对开信用证B、循环信用证C、背靠背信用证D、可转让信用证7、如信用证未作规定,则汇票的付款人是()A、开证申请人B、受益人C、开证行D、议付行8、在来料加工和补偿贸易中经常使用的信用证是()A、循环信用证B、对开信用证C、背靠背信用证D、预支信用证9、在信用证业务中,不负责审单的银行是()A、开证行B、议付行C、偿付行D、付款行10、在分批交货的大宗交易中,为节省开证费用宜使用()A、对开信用证B、循环信用证C、可转让信用证D、背靠背信用证11、信用证中没有追索权的银行有()。

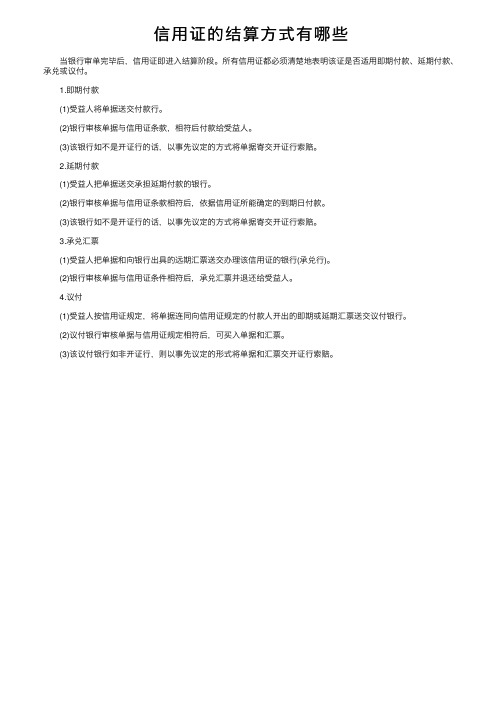

信用证的结算方式有哪些

信⽤证的结算⽅式有哪些

当银⾏审单完毕后,信⽤证即进⼊结算阶段。

所有信⽤证都必须清楚地表明该证是否适⽤即期付款、延期付款、承兑或议付。

1.即期付款

(1)受益⼈将单据送交付款⾏。

(2)银⾏审核单据与信⽤证条款,相符后付款给受益⼈。

(3)该银⾏如不是开证⾏的话,以事先议定的⽅式将单据寄交开证⾏索赔。

2.延期付款

(1)受益⼈把单据送交承担延期付款的银⾏。

(2)银⾏审核单据与信⽤证条款相符后,依据信⽤证所能确定的到期⽇付款。

(3)该银⾏如不是开证⾏的话,以事先议定的⽅式将单据寄交开证⾏索赔。

3.承兑汇票

(1)受益⼈把单据和向银⾏出具的远期汇票送交办理该信⽤证的银⾏(承兑⾏)。

(2)银⾏审核单据与信⽤证条件相符后,承兑汇票并退还给受益⼈。

4.议付

(1)受益⼈按信⽤证规定,将单据连同向信⽤证规定的付款⼈开出的即期或延期汇票送交议付银⾏。

(2)议付银⾏审核单据与信⽤证规定相符后,可买⼊单据和汇票。

(3)该议付银⾏如⾮开证⾏,则以事先议定的形式将单据和汇票交开证⾏索赔。

国际贸易中信用证的四种结算方式及其对比分析

97

FINANCE&ECONOMY 金融经济

的各项条件、交付规定的单据时支付一定金额的书面承诺。” 信用证一般由进口商向银行申请开证,所以是开证申请人, 而贸易中的出口商则是信用证的受益人。接受开证申请人 申请,向出口商开立 L/C,并承担首要付款责任的是开证行。 接受开证行委托,将 L/C转交给出口商银行的是通知行,同 时也多为提示行。议付行是原意买入或者贴现受益人交来 跟单汇票的银行。付款行则是 L/C上指定的付款人,一般为 开证行。

再次,纯 单 据 交 易。 关 于 这 一 点,《跟 单 信 用 证 统 一 惯 例》(UCP600)明确规定:“在信用证业务中,有关各方处理的 是单据,而 不 是 跟 单 据 有 关 的 货 物、服 务 或 其 他 服 务 的 行 为”。也就是说,只要出口商按照信用证约定相符交单,银行 便要予以兑付,至于实体货物是否如质、如量,或破损、变质 等其他情况银行概不负责。

外贸企业的信用证结算方式

外贸企业的信用证结算方式信用证是指由开证行根据开证申请人(进口商)的要求和指示向受益人(出口商)开立一定金额的、并在一定期限内凭规定的单据承诺付款的凭证。

(一)信用证结算方式的当事人1.开证申请人它是指向银行申请开立信用证的单位,也就是进口商。

2.开证行它是指接受开证申请人的申请,开立并签发信用证的银行。

开证行通常在开证申请人的所在地。

3.通知行它是指收到开证行的信用证,核实其真实性,并通知受益人的银行。

通知行通常在受益人的所在地。

4.受益人它是指信用证的权利拥有者,也就是出口商。

5.议付行它是指应受益人的请求,买人或贴现信用证项下票据及单据的银行。

6.付款行它是指由开证行指定的在单据相符时付款给受益人的银行。

(二)信用证的基本内容世界各国的信用证的格式和内容虽然有所不同,但其基本上具有下列各项内容。

1.开证行名称、地址和开证日期。

2.信用证的性质及号码。

3.开证申请人名称。

4.受益人名称、通知行名称和地址。

5.信用证的最高金额和采用的货币。

6.开证的依据。

7.信用证的有效期限和到期地点有效期限是指银行承担信用证付款的期限。

出口商交单的时间如果超过了规定的有效期限,银行可因信用证逾期而解除其付款责任。

到期地点是指在哪个国家及地区到期。

8.汇票和单据条款受益人(出口商)应凭汇票取款,信用证应列明汇票的付款人、汇票是即期还是远期,以及汇票应附的单据、单据的份数以及单据所列商品的名称、品质、数量、单价、金额、包装等。

9.商品装运条款它包括装运港、目的港、装运期限、运输方式、能否分批装运和转运等。

10.保证责任条款它是开证行确定履行付款责任的依据。

(三)信用证结算方式的基本程序采取信用证结算方式,进口商和出口商应在贸易合同中规定使用信用证方式支付。

信用证结算方式的基本程序有如下九个部分。

1.进口商申请开立信用证进口商向其所在地的银行填写开证申请书,根据贸易合同填写各项规定和要求,并按信用证金额的一定比例交付押金或提供其他保证,请开证行开证。

汇款、托收、信用证三种结算方式的比较分析

08国贸本一班张小赞58号汇款、托收、信用证三种结算方式的比较分析比较使用的汇票汇款一种顺汇方式,是银行(汇出行)应汇款人(债务人)的要求,以一定的方式将一定的金额,以其国外联行或代理行作为付款银行(汇入行),付给收款人(债权人)的一种结算方。

其可分为;电汇、信汇、票汇三种。

在目前的实际业务操作中,信汇已经很少作用,主要采用电汇方式,票汇一般用于小额支付。

其中汇票用于票汇汇款(Demand Draft,D/D),中——汇出行应汇款人的申请,代汇款人开立以其分行或代理行为解付行的银行即期汇票。

从票汇汇票的格式中我们知道,银行即期汇票的收款人是汇款的收款人,出票人是汇出行,付款人是汇入行(或称解付行),两者皆是银行。

票面没有注明付款期限,就是即期,称之为即期汇票,也是银行支票。

如果出票行与付款行是联行,还可视为银行本票,它是可流通的票据,经收款人背书后,可以在市场上转让流通。

有时出票行想限制收款人只能凭票取款,不能转让他人,于是在汇票上作为不可流通划线,使汇票仅是支付工具。

票汇汇票的格式见附式一托收一种逆汇方式。

是出口商(债权人)根据买卖合同先行发货,然后开立金融单据或商业单据或两者兼有,委托出口托收行能过其海外出门行或代理行(进口代收行),向进口商(债务人)收取货款或劳务旨的结算方式。

其分为:光票托收、跟单托收、直接托收。

在光票托收中,是仅需要金融单据(汇票)的托收。

跟单托收,需要金融单据(汇票)附带商业单据的托收。

托收中的汇票按期限划分有下列三种:即期汇票(Bill payable on demand/at sight/pay)、远期汇票(Bills payable at a period after sight)、固定日期以后一个时期付款(Bills payable at a period after a fixed date)。

(见附式二、三)附式二即期托收汇票格式(委托人/出口商是payee) Exchange for USD 100 000.00 03 July , 200x1.On demand pay this first bill of exchange or2.At sight pay this first bill of exchange or3.Pay this first bill of exchange(second unpaid) to the order of ourselves the sum of USD one hundredthousandTo buyer/ importer For seller/ exporterUnited Kingdom Hong Kong即期托收汇票格式(托收行是payee)附式二简式远期托收汇票Exchange for USD100 000.00 03 July , 200x At thirty days sight pay this firs bill of exchange (second of the same tenor and date unpaid) to the order of ourselves the sum of Usdollars one hundred thousand onlyTo buyer/importer For seller/exorterUnited Kingdom HongKong远期托收汇票格式Exchange for HKD18 600.00Tianjin,15 April,200XD/A At 30 days after sight of the First of Exchange (Second of the same tenor and date unpaid) pay to the order ofNanyang Commercial Bank Ltd.Hong Kong dollars eighteen thousand six hundred onlyDrawn against shipment of 16 Cashmere Coats from Tianjin toHong Kong for collectionTo Sunlight Garments Company314 Locky Road For Tianjin Textiles Import andHong Kong Export Corporation ,TianjinSignature Manager信用证是一种逆汇方式。

《国际结算》(第三版)习题答案 第五六章 信用证结算方式练习题答案

第五章信用证结算方式练习题答案一、术语解释1.信用证是开证行根据申请人(进口商)的要求,向受益人(出口商)开立的一种有条件的书面付款保证。

即开证行在收到受益人交付全部符合信用证规定的单据的条件下,向受益人或其指定人履行付款的责任。

2.卖方远期信用证是指卖方依远期付款方式出口货物,远期汇票所发生的利息由卖方承担,或是将利息加在货物价格之中(也称“即价加息)的信用证。

3.假远期信用证是指卖方开立远期汇票,但按即期付款且由买方承担未到期汇票贴现利息的信用证。

4.可转让信用证是指信用证的受益人(第一受益人)可以要求授权付款、对汇票承担延期付款责任、承兑或议付的银行(通称“转让行”),或当信用证是自有议付时,可以要求信用证中特别授权的转让银行,将信用证所列金额的全部或部分转让给一个或数个受益人(第二受益人)使用的信用证。

5.背靠背信用证是指在原信用证的基础上,由原证的通知行或其他银行另开的一张内容相近的、给另一受益人的新信用证。

6.电子信用证是集电子开证、电子通知、电子交单、电子审单、电子支付全过程的电子化运作,真正是信用证运作全过程、各环节的电子化。

二、填空题1.银行、无条件2.开证行、付款行和保兑行3.可转让信用证和不可转让信用证4.付款信用证、承兑信用证和议付信用证5.限制议信用证和自由议付信用证6.自动循环、通知循环和定期循环7.背靠背信用证8.9月4日9.贸易合同;开证申请书;信用证10.信开本信用证和电开本信用证三、判断题1.对2.错3.对4.对5.错6.错四、不定向选择1.BC2.B3.D4.B5.C6.B7.ABCD8.BD9.ABD 10.ABCD五、问答题(答案要点)1.答:信用证是银行根据进口商的申请和指示,向出口商开立的承诺在一定期限内凭规定的单据支付一定金额的书面文件。

信用证的特点是:开证行是一项独立的自足文件、开证行承担第一性付款责任、信用证业务是一种纯粹的单据业务。

2.答:跟单信用证业务的基本流程大致包括以下环节:进出口商签订国际贸易合同;开证申请人申请开立信用证;开证行开出信用证;通知行向受益人通知信用证;受益人审证、发货、制单;受益人交单;出口地银行审单付款;付款或垫付银行寄单索汇;开证行审单付款;开证行通知开证申请人备款赎单;开证申请人付款赎单;开证行交单;开证申请人凭单提货。

信用证结算方式

信用证结算方式概述

信用证结算是银行信用

信用证结算是银行凭单付款

开证行的付款方式有三种:

1)如果信用证为即期付款信用证,则即期付款。

2)如果信用证为延期付款信用证,则承诺延期付款 并在承诺到期日付款。 3)如果信用证为承兑信用证,则承兑受益人开出的 汇票并在汇票到期日付款。

信用证结算方式概述

在开证申请人和开证银行之间存在的开证申请 书保证了信用证项下凭单支付的款项将由开证 申请人偿还。 在开证银行与信用证受益人之间存在的信用证 保证了信用证受益人在凭规定的单据符合单证 相符的条件下,可以得到开证行确定的支付。

ห้องสมุดไป่ตู้

信用证结算方式概述

信用证业务中的三种契约关系 开证申请人

贸易合同

信用证受益人

信用证结算方式概述

(三)信用证的内容

信用证的内容无统一规定,每一份的条款内容及 措辞可能各不相同,但基本内容大致包括: 关于信用证本身的项目 关于汇票(Draft)的项目 关于单据的项目

关于商品的描述(Description of Goods)

关于运输的项目 其他事项(Other Clauses)

信用证结算方式概述

(2) 全电本(Full Cable)是开证行以电文形式开 出的内容完整的信用证。 如 果 电 文 中 注 明 “ This is an operative instrument , no airmail confirmation to fo11ow” ,则这样的电开本就是有效文本,可以作 为交单议付的依据。 如果电文中注明“随寄证实书”,则以邮寄的 证实书作为有效文本及交单议付的依据。为节省时 间与费用,这种形式的信用证的使用越来越普遍。

二、信用证的特点

信用证结算方式

信用证结算方式信用证(Letter of Credit,简称L/C)方式是银行信用介入国际货物买卖价款结算的产物。

它的出现不仅在一定程度上解决了买卖双方之间互不信任的矛盾,而且还能使双方在使用信用证结算货款的过程中获得银行资金融通的便利,从而促进了国际贸易的发展。

因此,被广泛应用于国际贸易之中,以致成为当今国际贸易中的一种主要结算方式。

(一)信用证的含义及其主要内容信用证是银行作出的有条件的付款承诺,即银行根据开证申请人的请求和指示,向受益人开具的有一定金额、并在一定期限内凭规定的单据承诺付款的书面文件;或者是银行在规定金额、日期和单据的条件下,愿代开证申请人承购受益人汇票的保证书。

属于银行信用,采用的是逆汇法。

信用证虽然是国际贸易中的一种主要支付方式,但它并无统一的格式。

不过其主要内容基本上是相同的,大体包括:1.对信用证自身的说明:信用证的种类、性质、编号、金额、开证日期、有效期及到期地点、当事人的名称和地址、使用本信用证的权利可否转让等;2.汇票的出票人、付款人、期限以及出票条款等;3.货物的名称、品质、规格、数量、包装、运输标志、单价等;4.对运输的要求:装运期限、装运港、目的港、运输方式、运费应否预付,可否分批装运和中途转运等;5. 对单据的要求:单据的种类、名称、内容和份数等;6.特殊条款:根据进口国政治经济贸易情况的变化或每一笔具体业务的需要,可作出不同的规定;7.开证行对受益人和汇票持有人保证付款的责任文句。

(二)信用证的当事人及其业务的一般程序信用证的当事人较多,主要的有:1.开证申请人(Applicant),又称开证人(Opener),指向银行申请开具信用证的人,即进口人或实际买主。

2.开证行(Opening Bank, Issuing Bank),指受开证人之托开具信用证、保证付款的银行,一般在进口人所在地。

3.通知行(Advising Bank, Notifying Bank)指受开证行之托将信用证通知或转交出口人的银行,它只证明信用证的真伪,并不承担其他义务。

以信用证业务为主的三种国际结算方式过程与比较讲解学习

以信用证业务为主的三种国际结算方式过程与比较课程名称:国际结算课程论文得分:课程论文题目以信用证业务为主的三种国际结算方式过程与比较班级学生姓名学生学号课程论文完成时间目录摘要 (4)一、常用的国际结算方式 (4)(一)国际结算方式含义 (4)(二)常用的国际结算方式 (4)1.汇款 (4)2.托收 (5)3.信用证 (5)二、三种结算方式的比较分析 (5)(一)信用证的结算方式 (6)(二)托收结算方式 (6)(三)汇款结算方式 (7)摘要:在进出口业务中主要使用三种国际结算方式:汇款、托收、信用证。

由现在的国际贸易流通情况来看,每一种国际结算方式对贸易双方都有重要意义,其优缺点也各不相同。

在三种结算方式中,只有汇款属于顺汇,托收和信用证均属于逆汇。

汇款和托收均属于商业信用,风险较大,而信用证属于银行信用,可靠性比较高。

在国际贸易中,基本均采用信用证作为结算方式,但开立信用证一般需要交纳保证金,且费用较高。

因此,对各种结算方式进行比较,全面了解各种国际结算方式, 熟悉他们的优缺利弊, 选择合适的国际结算方式对于从事进出口贸易的企业、人员以及外汇结算银行来说均具有重要意义。

一、常用的国际结算方式(一)国际结算方式含义国际结算方式:国际间由于各种相互往来所形成的债权债务,必须按照一定的贸易条件,使用一定的货币,通过一定的形式来进行结算,这样就产生了国际结算方式。

国际结算方式,也称国际支付方式,是一国债务人向另一国债权人偿还债务或一国债权人向另一国债务人收回债务的方式。

汇款、托收、信用证是使用最广泛的结算方式。

(二)常用的国际结算方式1.汇款汇款, 是一种最简单的国际结算方式, 是指由付款人通过银行或其他途径, 将款项汇交收款人。

采用这种方式进行国际结算时, 银行只提供账户划拨款项的服务而不涉及银行的信用。

利用这种结算方式时, 当卖方交货后, 买方是否能按时汇出款项; 或者买方汇出款项后, 卖方能否按规定交付货物, 全凭买卖双方根据贸易合同互相提供信用, 故属于商业信用。

汇付、托收、信用证三种支付方式对比

汇付、托收、信用证三种支付方式对比汇付:又称汇款,是付款人通过银行,使用各种结算工具将货款汇交收款人的一种结算方式。

托收:(Collecting)是出口人在货物装运后,开具以进口方为付款人的汇票(随附或不随付货运单据),委托出口地银行通过它在进口地的分行或代理行代出口人收取货款一种结算方式。

信用证(Letter of Credit,L/C),是指开证银行应申请人的要求并按其指示向第三方开立的载有一定金额的,在一定的期限内凭符合规定的单据付款的书面保证文件.信用证是国际贸易中最主要、最常用的支付方式.相同点:汇付、托收、信用证都为银行操作,通过银行转账。

不同点:汇付一般也叫T/T,国际结算中常用的电汇,跟国内汇款相似。

国际结算中需要时间大概为3个工作日到账,直接转入你公司的待核查账户,待货物出口后有了额度直接收汇就进入你公司的经营户了.如果是发货前全T/T是现在最保险的操作方式了。

托收一般要通过银行,给银行一定的操作费。

一般国际贸易中托收有两种方式D/A和D/P也就是documents against payment D/P 付款交单由银行操控在货到目的港、收到对方货款后给对方单据提货。

货权在收到款项前归发货人所有。

但是银行不负责审单据.documents against acceptance D/A 承兑交单由银行操控,在货到目的港后收到对方承诺付款的说明后把单据给收货人.风险很大一般不建议使用。

信用证是现在在首次合作中常用的方式,买卖双方都是通过银行监控,但是是审核单据的行为,只要单据与信用证要求相符没有不符点,银行就要付款。

所以在审信用证时所有条款需要谨慎处理。

风险:信用证L/C(即期<远期)<托收(付款交单D/P 〈承兑交单D/A)<汇付(信汇M/T 电汇T/T 票汇D/D)以上风险递增不包括赊销寄售100%预付方式:信用证与托收属于逆汇,汇付属于顺汇。

信用证结算方式名词解释

信用证结算方式名词解释

信用证结算方式是指在国际贸易中,银行将承兑出口商所开立的信用证,以保证进口商支付款项给出口商而产生的贸易结算方式。

一般信用证的结算方式有按期付款法,跨境付款法,即期付款法等。

(1) 按期付款法:按照信用证中约定的条件,进口商发出其银行承兑的汇票,以支付给出口商的货款,该汇票支付期限一般为30-90天。

(2) 跨境付款法:即由出口商的银行将其开立的信用证付款给进口商的银行,进口商的银行担保其在信用证约定的付款期限内将汇票支付给出口商,作为货款的支付手段。

(3) 即期付款法:指根据信用证约定的条款,由出口商银行以开立的信用证付款给进口商,作为货款支付的手段,进口商必须在期限内按照承兑信用证的货款金额支付给出口商。

信用证结算方式(2)

受益人(Beneficiary/seller)

The right to examine a credit upon receipt of it according to the sales contract;

whether be paid or not solely depends on the fulfillment of terms and conditions of the credit.

5

Contents of a L/C

Items on the credit itself Basic parties Items on draft Settlement conditions兑付的方式 Items on goods,shipping documents , transport and insurance L/C amount and currency Additional conditions Reimbursement of the paying, accepting and negotiating bank The notation of the credit subject to UCP500

11

保兑行(Confirming bank) Undertake the same obligations assumed by the issuing bank; Responsible for a credit independently and pay without recourse 保兑行是应开证行的要求在不可撤销信用证上加具保兑的银行。 通常由通知行做保兑行。但是,保兑行有权做出是否加保的选择。 保兑行承担与开证行相同的责任。保兑行一旦对该信用证加具了 保兑,就对信用证负独立的确定的付款责任。 如遇开证行无法履行付款时,保兑行履行验单付款的责任。保兑 行付款后只能向开证行索偿,因为它是为开证行加保兑的。 保兑行付款后无权向受益人或其它前手追索票款。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第六章国际结算方式三:信用证结算信用证结算的方式第一节信用证的定义和内容第二节信用证的当事人及其权利与义务第三节信用证的业务程序第四节信用证的种类第五节信用证中的贸易融资2、信用证(Letter of credit)的定义《跟单信用证统一惯例》(《UCP600》):信用证是银行有条件的付款承诺。

是开证银行根据申请人的要求和指示,向受益人开立的,有一定金额的,在一定期限内,凭规定的单据,在指定的地点支付的书面保证。

信用证指一项约定,无论其如何命名或描述,该约定不可撤销并因此构成开证行对于相符提示予以兑付的确定承诺二、信用证适用的国际规则《跟单信用证统一惯例》UCP600 《审核跟单信用证项下单据的国际标准银行实务》ISBP 《跟单信用证统一惯例电子交单补充规则》Eucp1.0《跟单信用证统一惯例》UCP600☐国际商会于1930年第一次制订《商业跟单信用证统一规则Uniform Customs and Practice for Documentary Credits 》,1933年正式公布。

经过多次修订。

2007年7月1日正式实施,简称UCP600。

☐《跟单信用证统一惯例》已为世界上170多个国家和地区的银行和银行公会承认,成为最重要的国际贸易惯例之一,各国法院几乎都将其作为裁决国际信用证纠纷的“法律准则”,但其毕竟是一项国际贸易惯例,要在信用证上注明是根据国际商会《跟单信用证统一惯例》600号出版物开立,才能得到其保护。

1、基本结构变化对UCP500的49个条款进行了大幅度的调整及增删,变成现在的39条2、内容变化(1)增加了定义条款,引入了兑付(Honour),明确了议付(Negotiation)定义议付(Negotiation):指定银行在相符交单下,在其应获偿付的银行工作日当天或之前向受益人预付或者同意预付款项,从而购买汇票及/或单据的行为。

(2)取消了可撤销信用证(3)审单标准进一步清晰案例分析1:某出口公司收到一份国外开来的L/C,出口公司按L/C规定将货物装出,但在尚未将单据送交当地银行议付之前,突然接到开证行通知,称开证申请人已经倒闭,因此开证行不再承担付款责任。

问:出口公司如何处理?将货物出运后,按照信用证条款的规定,制作好全部单据并送交议付行进行议付,要求开证行付款。

分析:L/C属于银行信用,开证行负首要付款责任。

出口人将货物装船后,取得全套货运单据,出口人在向银行提交单据请求付款时,银行不得以进口人破产、货物在运输途中灭失等任何借口不付货款。

案例分析2:我某公司从国外进口一批钢材,货物分两批装运,每批分别由中国银行开立一份L/C。

第一批货物装运后,卖方在有效期内向银行交单议付,议付行审单后,即向外国商人议付货款,然后中国银行对议付行作了偿付。

我方收到第一批货物后,发现货物品质与合同不符,因而要求开证行对第二份L/C项下的单据拒绝付款,但遭到开证行拒绝。

问:开证行这样做是否有道理?当单据相符时,开证行应独立地履行其付款承诺。

信用证虽以贸易合同为基础,但信用证一经开出就成为独立于合同之外的另一种契约。

信用证约束开证行和受益人开证行只受信用证的约束而与该合同完全无关,只要信用证项下付款的依据成立(单证一致,单单一致),开证行必须履行付款的义务。

合同和信用证不符,按合同办还是信用证办?案例3:出口合同中规定某货物为红、蓝二种颜色,红色300件,蓝色200件。

信用证上规定刚好相反,出口人审证时未注意,装货时按合同规定装货,后信用证遭银行拒付。

(1)为什么银行拒付?(2)收到来证后,我方应如何处理?【分析】(1)信用证项下要求单证必须相符,否则银行不予议付。

本案中装运单与信用证不符,所以银行可以拒付。

(2)卖方应于收证后立即通知开证申请人,要求他指示开证行改证,绝不能置信用证于不顾而单凭合同规定行事。

【案情4】国外贸易公司从我进出口公司购买小麦500吨,合同规定,1月30日前开出L/C,2月5日前装船。

1月28日买方开来L/C,有效期至2月10日。

后由于卖方不能按期装船,故电请买方将装船期延至2月17日并将L/C有效期延至2月20日,买方回电表示同意,但未通知开证行。

2月17日货物装船后卖方到银行议付时,遭到拒绝。

(1)银行是否有权拒绝付款,为什么?(2)卖方应该怎样处理?【分析】(1)银行有权拒付。

据《UCP600》规定,L/C虽是根据合同开出的,但一经开出就独立于买卖合同。

银行只受信用证条款的约束。

本案虽合同条款改变,但L/C条款未改,故银行只按原L/C条款办事,2月17日超出了原L/C的有效期,故银行可以拒付。

(2)作为卖方,当银行拒付时,可依据修改后的合同条款要求买方履行付款义务,卖方也可要求修改信用证。

3、信用证业务处理的对象是单据,在信用证方式之下实行的是凭单付款的原则,单据与信用证条款不符,会怎么样?银行的免责条款:(1)银行对货物的真假、质量优劣、货物是否装船或到达目的地概不负责。

(2)对单据的准确性、真伪性不承担责任四、信用证的作用1、保证出口商安全收款2、保证进口商付款后,可以取得代表物权的单据。

3、资金融通五、信用证欺诈(Fraud in Letter of Credit)1、卖方无货诈骗——卖方伪造提单,骗走货款出口商没有发运货物,却伪造提单、发票、保险单等单据,利用UCP600的规定,根据表面与信用证一致的单据,从议付行、开证行骗走货款。

或构建皮包运输公司,假造提单。

2、卖方有货诈骗——以假充真(1)以次品、假货或废物冒充真货发运,获取真实提单,进行议付。

(2)以保函换取倒签提单、预借提单及清洁提单。

倒签提单:货物实际装船日晚于信用证规定的装船日期,但仍按信用证规定的日期签发提单。

预借提单:在货物尚未装船或尚未装船完毕的情况下,由承运人提前签发已装船提单3、买方诈骗——伪造信用证买方伪造信用证,骗取卖方发货,并提走货物。

4、买方诈骗--利用信用证“软条款” The Soft Clause(1)信用证“软条款”:开证行可随时单方面解除其保证付款责任的信用证,使信用证在性质上成为可撤销信用证,容易造成单证不符而遭开证行拒付。

(2)目的:骗取出口商质押金、佣金或骗取货物。

(3)比较常见的软条款主要有:-信用证暂时不生效:如“进口许可证签发后通知生效”、“待货样经开证人确认后再通知信用证生效”,何时生效由银行另行通知。

-开证人出具品质证书、收货收据或由其签发装运指示,其签字须由开证行核实或和开证行存档签样相符。

-有关运输事项如船名、装船日期、装卸港等须以申请人修改后的通知为准。

-要求出口商采用空运方式,使出口商在货物发运后即失去货权。

-信用证前后条款互相矛盾,受益人无论如何也作不到单单一致。

软条款案例案例一、某中行曾收到一份由香港某银行开出的金额为USD1,170,000,00元的信用证,受益人为广西某进出口公司,出口货物为木箱。

信用证有如下“软条款”:“本证尚未生效,除非运输船名已被申请人认可并由开证行以修证书形式通知受益人”案例二:辽宁某贸易公司与美国金华企业签订了销往香港的5万立方米花岗岩合同,总金额高达1,950万美元,买方通过香港某银行开出了上述合同下的第一笔信用证,金额为195万美元。

信用规定:“货物只能待收到申请人指定船名的装运通知后装运,而该装运通知将由开证行随后经信用证修改书方式发出”。

该贸易公司收到来证后,即将质保金260万元人民币付给了买方指定代表,装船前,买方代表来产地验货,以货物质量不合格为由,拒绝签发“装运通知”,致使货物滞留产地,中方公司根本无法发货收汇,损失十分惨重。

3、信用证的有效地点和日期(Date and place of expiry)E.g.:Expiry date :15th June,2006 in the country (China) of the beneficiary for negotiation.有效期限:2006年6月15日前,在受益人国家(中国)议付有效。

4、申请人(Applicant)、受益人(Beneficiary)名称及地址5、通知银行(Advising Bank)6、信用证金额与使用货币(1) Amount: US$5000.00(5% more or less) 金额:5000美元(准许增减5%)(2) For an amount USD……. 美元金额………元(3)A sum not exceeding total of USD……. 总金额不超过………美元(4)Up to an aggregate amount of USD…….. 总金额…………美元《UCP600》规定,“除非信用证规定货物的指定数量不得有增减外,在所支付款项未超过信用证金额的条件下,货物数量允许有5%的增减幅度。

但是,当信用证规定数量以包装单位或个数计数时,此项增减幅度则不适用”。

某外贸公司出口货物一批,数量为1 000吨,每吨USD 65 CIF Rotterdam,国外买方通过开证行按时开来信用证,该证规定:总金额不得超过USD 65 000,证内注明按《UCP600》办理。

问本批货物最多和最少能交多少吨?为什么?本批货物最多应交1000公吨,最少交950公吨。

例1:在交货数量前加上“约”或“大约”,按《UCP600》的规定,这种约定可解释为交货数量不超过()的增减幅度。

A、10% B、5% C、3% D、15% 答案:A例2:国外开来信用证规定:交货数量为10 000公吨散装货,未表明可否溢短装,根据《UCP600》规定,卖方发货( C )。

A、数量和总金额均可增减10%B、数量和总金额均可增减5%C、数量可增减5%,总金额不得超过如果合同或信用证中有“约”,按《UCP600》的规定,解释为不超过10%的增减幅度。

如果数量条款中,没有签定溢短装条款,也没有在数量前加“约”等字样。

根据《UCP600》的规定:“除非信用证规定货物的指定数量不得有增减外,在所支付款项未超过信用证金额的条件下,货物数量允许有5%的增减幅度。

例3:某公司出口电扇1000台,纸箱装,合同和信用证都规定不准分批装运。

装船时有40台包装破裂,风罩变形,根据《UCP600》规定,发货人()。

A、可以装运960台B、可以装运950台C、只可以装1000台解释:本题中的数量是以“个数”计算的,因此不适用5%的增减幅度,只能装1000台。

答案:C(1)信用证中常见的要求提供单据的条款一般是这样打的:☐Documents required as following 须提交以下单据☐Documents marked“X”below 须提交下列注有“X”标志的单据。

☐Drafts must be accompanied by the following documents marked “X”汇票须随附下列注有“X”标志的单据。