2010年美国经济金融运行形势分析以及2011年展望

2010_2011年国际金融市场回顾与展望

尽管2010年的世界经济焦点迭起,但国际金融市场依然相对稳定。

然而,未来国际金融市场却充满不确定风险压力,金融危机担忧将会再次成为现实,金融危机冲击将在所难免,个别地区和国家将会出现金融危机的严重局面。

当前及未来的世界经济复苏以及发达国家复苏或发展中国家增长强劲并非乐观,因为这是在全球付出巨大代价的前提下得到的结果,不仅没有完全摆脱危机,相反酝酿另外一场新的危机,全球未来前景难以预料甚至超出预料。

[关键词]国际金融;金融危机;欧债危机;展望[中图分类号]F831.5[文献标识码]A[文章编号]1006-169X (2011)02-0007-04谭雅玲(1953-),女,北京人,中国外汇投资研究院院长。

(北京100010)■谭雅玲2010—2011年国际金融市场回顾与展望一、2010年国际金融市场的基本特点2010年国际金融市场的基本特征集中在市场价格的反复错落,尤其是美元变数诡异,反复无常。

然而,国际金融发展态势突出相对稳定的经济扶持和支撑,进而市场在震荡中渡过难关和险情,全年基本稳定态势较为明显,国际金融市场的特点集中为以下三点:特点一:舆论混乱性突出。

全年国际形势特点十分突出舆论先导,运用舆论主导和指引作用,既有利于舆论制造者、政策规划者目标和战略的有效实施,也有利于货币主导国家的政策前瞻性和对未来的设计,给予主导国家未来战略设计带来充实的基础和有效的配置,新型金融危机的损害和冲击已经完全超出传统意义的破坏和打击。

目前处于新型金融危机源头的国家已经转变为脱离风险和逐渐走向收益阶段,不仅国家战略性收益贴近目标,而且国际技术性收获更加充实,具有强大的指引性和垄断力。

2010年国际金融突出舆论先导的作用与影响,进而诸多问题的表面性和表象论十分明显,主次不分、优劣不分以及强弱不分则进一步扩大,并且直接影响对风险的判断和评估。

2010年国际金融市场舆论喧嚣迭起,无论是二次探底、欧债危机、货币操纵、全球再平衡等,始终是围绕发达国家有问题,发展中国家,尤其是新兴市场国家应该尽义务给予援助为焦点。

经济复苏势头回落 联储将维持“再投资”策略——2011年1季度美国经济金融运行形势分析

经济复苏势头回落联储将维持“再投资”策略——2011年1季度美国经济金融运行形势分析

苏亮瑜;余牛

【期刊名称】《中国货币市场》

【年(卷),期】2011(000)006

【摘要】2011年1季度美国经济金融继续复苏,但势头与去年4季度相比有所减弱,经济面临的问题主要是仍然高企的失业率、疲软的房地产市场以及近期大幅上涨的油价,年内美国经济可能仍将在潜在产出水平下方运行。

鉴于当前经济形势以及政府财政面临紧缩开支的压力,联储将会在6月份第二轮量化宽松货币政策终结后继续执行再投资政策。

【总页数】4页(P32-35)

【作者】苏亮瑜;余牛

【作者单位】中国人民银行美洲代表处

【正文语种】中文

【中图分类】F171.2

【相关文献】

1.2010年美国经济金融运行形势分析以及2011年展望 [J], 包明友

2.2010年一季度美国经济金融运行形势分析 [J], 苏亮瑜;厉鹏

3.2010年二季度美国经济金融运行形势分析 [J], 厉鹏;苏亮瑜

4.经济复苏势头延续,后续政策需长短期兼顾——2020年三季度宏观经济形势分析

[J], 宏观经济形势分析报告课题组;石英华;刘尚希(指导);王志刚;王宏利;武靖州;苏京春;刘天琦;吉嘉

5.经济复苏势头延续,后续政策需长短期兼顾——2020年三季度宏观经济形势分析[J], 宏观经济形势分析报告课题组

因版权原因,仅展示原文概要,查看原文内容请购买。

2010年国际金融市场运行综述

英 镑 兑 美 元 汇率 先 降后 升 。年 初 以来 .受英 国经 济 数据 表 现疲 弱 、英 国财 政 赤字 居高 不 下等 因素 影 响 英镑 兑 美元 汇率 总体 下 行 ,5 1 月 8日收 于 140 的 1 31 4 个 月来 低 点 。此 后 ,在 英 国公 布 的经 济 数据 有 所 好 转 、 英 国 政 府 通 过 大 幅 削减 财政 支 出 的预 算 案 、英 国 多家 银 行 通 过 欧 洲 大 型 银 行压 力 测试 等 因 素 影 响 下 ,英 镑

I 01 n2 0,Fe der alRes r e,Eu ope ev r an Cen r talBan k a nd Ban f En an nn k o gl d a oun d t ait n t r ce o m n ai hei it es a es u ha ed,w hl n er tr t nc ng i Bank ofJ e apa u nct j n er s a e t — 1 on O c ob . t it e tr t o 0 0. % s t er Becaus h ar etexp e te m k ect i on Feder aton al

we t p A n — e r t e US d l rid x co e t n . te d y a , h o l e ls d a u a n

7 0 9. 28. 5% y up 1. earon y — - ear . E U R/ SD exchange at had V— U r e a shaped

wea en k ed. The ef e, h r or t e US l n x de l ed. dol ide c i ar n Afer No em b ,i p t d b an s de r s t v er m ac e y Iel d’ btc i r si and t si Kor en on on ean Peni nsu a,rs er i l i k av s on

2011年国际金融形势

2011年国际金融形势美国金融形势评论11月,美国经济继续温和复苏。

生产总值方面,得益于企业和消费者加大开支,GDP环比年化增长率达到2.0%,明显超过二季度的1.3%与一季度的0.4%,表明美国经济基本面仍然保持活力。

就业方面,高失业率状况有所好转。

美国10月份非农就业人口环比增加8万人,失业率降至9%;11月19日前4周初申请失业金人数降至39.43万,为4月初以来最低。

11月12日前四周继续申领失业救济金人数降至367万,为2008年10月以来最低值。

消费方面,美国10月份零售额环比连续第2个月增长,增幅达到0.5%,同比增长7.2%,三季度同比增长7.6%。

制造业方面,维持相对活跃状态。

美国商务部数据显示,由于商业飞机需求大幅下滑,10月耐用品订单环比下降0.7%,但优于预期中下降1.5%;美联储数据显示,10月份制造业产出环比增速从9月份的0.3%扩大至0.5%,其中汽车与零部件生产大增3.1%。

房地产方面正在企稳回升。

标普8月凯斯-希勒(Case-Shiller)房价报告显示,8月份美国20个大城市房价环比上涨0.2%,连续5个月保持增长;20个大城市中16个城市的房价以及房价综合指数同比变化率都有所改善;中西部房价反弹尤为明显,自今年5月以来,芝加哥、底特律和明尼阿波利斯房价环比增幅都颇为强劲。

美国商务部数据显示,9月份新屋销量升至31.3万幢,环比增长5.7%;三季度新屋月均销量增至30.2万幢,高于去年同期29.1万幢的月均值。

通胀方面,物价基本稳定。

美国10月份CPI环比下降0.1%,同比增长3.5%。

核心CPI连续第2个月上涨0.1%,同比上涨2.1%。

数据显示,美国经济尚未脱离正轨,目前尚无推行QE3的必要。

但是其能否成功摆脱“二次衰退”阴影仍有待观察。

11月,美国两党又一次就债务问题进行谈判。

8月,两党曾围绕提高债务上限问题达成一项削减联邦政府赤字妥协方案。

该方案分两步执行:第一步要求在10年内削减赤字9170亿美元,同时将公共债务上限提高9000亿美元,该项内容已经启动;第二步要求在国会成立“超级委员会”,负责在11月23日前就第二部分债务上限以及削减1.2万亿美元以上赤字的具体内容提出建议。

2010年世界经济形势回顾与2011年展望

2010年世界经济形势回顾与2011年展望文 / 王静文2010年世界经济形势回顾(一)全球经济触底反弹,贸易投资逐渐恢复世界经济继2009年经历了二战以来的首次负增长之后,2010年出现触底反弹。

国际货币基金组织(IMF)在最新一期《世界经济展望》中预测,2010年全球实际GDP增长率为4.8%,其中发达经济体为2.7%,新兴和发展中经济体为7.1%。

世界银行、OECD和联合国经社理事会对2010年全球经济增长率的预测分别为2.9%、4.6%和3.6%,较2009年均有较大回升。

国际贸易同样在2010年实现了触底反弹。

世界贸易组织(WTO)和OECD分别预测,2010年全球贸易额将同比增长13.5%和12.3%。

IMF预测为增长11.4%,并预计在贸易复苏的同时,个别国家经常项目失衡状况将出现反复。

其中,美国经常项目逆差占GDP的比重将从2009年的2.7%略升至3.2%,英国从1.1%上升至2.2%,而德国顺差占GDP的比重将从4.9%升至6.1%,日本从2.8%升至3.1%,石油输出国从4.6%上升至6.7%。

但是,东亚“四小龙”顺差占比将从8.5%降至7.1%,中农村金融研究 23 January 2011封|面|文|章January 2011国将从6.0%降至4.7%(IMF,2010a)。

FDI方面,联合国贸易和发展会议(UNCTAD)发布的《世界投资报告2010》认为,全球外国直接投资流入量将从2009年的1.1万亿增至2010年的1.2万亿,2011年将进一步增至1.3万亿~1.5万亿,2012年则将达到1.6万亿~2万亿,初步恢复到2008年的水平。

由于跨国公司的财务状况持续改善、股票市值提高以及产业结构微调等因素,跨国并购比绿地投资增长速度更快,新兴和转轨经济体成为跨国并购的主要目的地。

(二)通胀通缩全球并存,货币政策出现分化2009年世界各国在救市过程中向市场释放出了大量流动性,随着世界经济的复苏,这些流动性首先在物价上体现出来,但由于各国经济基本面不同及处于产业链的不同阶段,物价相应表现出不同的走势。

2010—2011年国际金融市场回顾与展望

探底 无 从谈 起 。世 界 经济 错 综 复杂 的 混乱 性 给予 金 融 市场 带 来 的 不 确 定恐 慌 心 理 不 言 而 喻 . 而 全 球 进 焦 点被 误 导 或 被 引 导 突 出 , 论 混 乱 引 起 市 场 心 理 舆 不稳 定 扩 大 .这是 2 1 年 国际金 融 市场 最 为 突 出的 00

金融与经济

2 1 .2 0 10

o ra fFia c n o o c u n i n n ea dEc n mis o

2 1 ̄2 1 年国际金融市场回顾与展望 0 0 0 1

●谭 雅 玲

尽管 2 1 0 0年 的世 界 经 济 焦 点 迭 起 , 国际 金 融 市 场 依 然 相 对 稳 定 。然 而 , 来 国 际金 融 市场 却充 满 但 未 不 确定 风 险压 力 , 融 危机 担 忧 将 会 再 次 成 为 现 实 , 融 危 机 冲 击 将 在 所 难 免 , 别 地 区和 国 家将 会 出现 金 金 个

收 益 阶段 . 仅 国家 战 略 性 收益 贴 近 目标 , 不 而且 国际 技 术性 收获 更加 充 实 , 有 强大 的指 引性 和垄 断 力 。 具 2 1 年 国际 金 融 突 出舆 论 先 导 的 作 用 与 影 响 . 00

进而诸多问题的表面性和表象论十分 明显 , 主次不

接影 响对 风 险 的判 断 和 评估 。2 1 年 国际 金 融市 场 00 舆论 喧 嚣 迭起 , 论 是 二 次 探底 、 债 危 机 、 币操 无 欧 货

不 上 二 次 探 底 , 展 中 国 家 则 基 本 没 有 衰 退 , 次 发 二 7

金 融 与 经济

2D7 .2 0 7

分 、 劣 不 分 以 及 强 弱 不 分 则 进 一 步 扩 大 , 且 直 优 并

2010年美国经济金融运行形势分析以及2011年展望

一

美 国经济金融运行概况

( 一)经济增长加快 ,复苏动力略有恢复

21 00年四季度美国 G P D 增长初值 为 3 2 ( . % 经季

度调整后年率 ,无特殊说 明下同) ,环比加快 06 . 个百 分点 ,但低于早前 35 的市场预期。 0 0 . % 。2 1 年全年美 国 G P增长 2 9 ,比上年提高 55 D .% . 个百分点 .创过去 五年 来最高水平。从结构上看 对经济增长拉动作用 较大的是 消费和非住 宅投资 ,四季度个人消费支 出和

降 14 亿 美 元 。从 商 品构 成上 看 ,由于 能 源价 格 攀升 , 12

宜持谨慎 乐观态度 。

Ab ta t s rc

The US c omy wen h o gh l ge fu t t ns sn e te en ft i o d o ec s i .Dr en b ia e c s e on tt r u ar lcuai ic h d o hs r un fr e son o i y pr t on ump in an n n v v to d o — r ien i n esm en,te U. ec n esd t iv t al t h S o om y r gai d grwt e ne o h mOmen u i he s on h fo ,b tf t e on l m n t ec d al f201 0 u uur ec omi e v y i c rco er s

银行美洲 代表处首席代表

A to uh r

B oM ig o , if pe e tt e, o l’ Ba ko iaRe rs naieOfi r h a n y u Che Re rs nai Pe pes v n f Chn p e e tt fc f eAmeia v e o t r s c

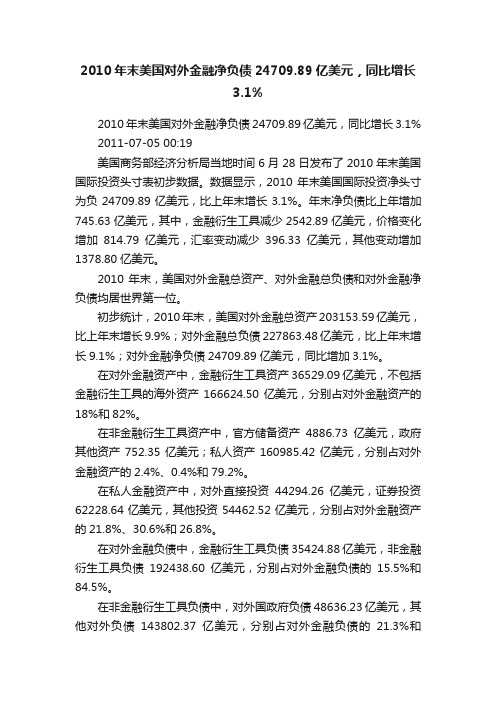

2010年末美国对外金融净负债24709.89亿美元,同比增长3.1%

2010年末美国对外金融净负债24709.89亿美元,同比增长3.1%2010年末美国对外金融净负债24709.89亿美元,同比增长3.1% 2011-07-05 00:19美国商务部经济分析局当地时间6月28日发布了2010年末美国国际投资头寸表初步数据。

数据显示,2010年末美国国际投资净头寸为负24709.89亿美元,比上年末增长3.1%。

年末净负债比上年增加745.63亿美元,其中,金融衍生工具减少2542.89亿美元,价格变化增加814.79亿美元,汇率变动减少396.33亿美元,其他变动增加1378.80亿美元。

2010年末,美国对外金融总资产、对外金融总负债和对外金融净负债均居世界第一位。

初步统计,2010年末,美国对外金融总资产203153.59亿美元,比上年末增长9.9%;对外金融总负债227863.48亿美元,比上年末增长9.1%;对外金融净负债24709.89亿美元,同比增加3.1%。

在对外金融资产中,金融衍生工具资产36529.09亿美元,不包括金融衍生工具的海外资产166624.50亿美元,分别占对外金融资产的18%和82%。

在非金融衍生工具资产中,官方储备资产4886.73亿美元,政府其他资产752.35亿美元;私人资产160985.42亿美元,分别占对外金融资产的2.4%、0.4%和79.2%。

在私人金融资产中,对外直接投资44294.26亿美元,证券投资62228.64亿美元,其他投资54462.52亿美元,分别占对外金融资产的21.8%、30.6%和26.8%。

在对外金融负债中,金融衍生工具负债35424.88亿美元,非金融衍生工具负债192438.60亿美元,分别占对外金融负债的15.5%和84.5%。

在非金融衍生工具负债中,对外国政府负债48636.23亿美元,其他对外负债143802.37亿美元,分别占对外金融负债的21.3%和63.1%。

在其他负债中,外国对美直接投资26589.32亿美元,对美国债投资10645.94亿美元,对美证券投资58600.93亿美元,对美元投资3420.90亿美元,其他投资44545.28亿美元,分别占对外金融负债的11.7%、4.7%、25.7%、1.5%和19.5%。

2010-10-24美国经济现状与趋势

美国经济发展现状与趋势内容摘要:美国经济总量占全世界的四分之一强,其经济发展状况及趋势对世界经济有举足轻重的影响。

2007开始的次贷危机席卷美国并造成了全球金融危机。

美国经济进入一个战略调整时期,由于产能利用率依然很低,大量闲置产能的存在或导致企业投资的市场需求继续低迷,企业的固定资产投资增速或维持较长时间的低增长态势,美国经济极有可能保持多年3%以下的低速增长。

关键词:美国经济;现状;趋势;一、美国经济发展概述美国具有高度发达的现代市场经济,其劳动生产率、国内生产总值和对外贸易额均居世界首位,有较为完善的国民经济宏观调控体制。

由于受经济周期和80年代金融过度膨胀的影响,美国经济于1990年7月陷入衰退。

1991年4月,美国在西方国家中率先走出衰退,由于经济周期因素的好转及克林顿经济政策的影响,美国的宏观经济环境得到改善,企业设备投资迅速增加,成为经济增长的主要动力。

在此次经济周期中,以格林斯潘为主席的美国联邦储备委员会奉行谨慎的利率政策,较为成功地抑制了通货膨胀,促进了经济的温和增长。

使美国经济经历了战后最长的长达十年的经济增长期。

这主要表现为:1、美国宏观经济政策对经济的刺激作用。

美国政府推行高新信息技术,对经济起极大的促进作用。

同时,美联储为减缓通货膨胀压力,渐进、适度地连续14次加息,这表明美联储致力于采取循序渐进的“中性”利率政策,强调在利率决策过程中权衡通胀风险、经济和就业增长。

利率的适度调升有利于抑制经济过热、控制通货膨胀和吸引国际资本重新流入美国资本市场。

2、国内消费旺盛和企业投资活跃推动美国经济增长。

随着就业形势继续好转,居民工资收入增加,美国房地产和股票市场产生的“财富效应”有助于扩张消费能力。

同时,美国企业界对经济前景乐观,投资趋于活跃,加之工业设备利用率已超过80%的正常水平,表明企业有进行较大规模设备更新的需求,固定资本投资成为推动美国经济增长的动力之一。

3.世界主要国家和地区经济较快增长有利于美国扩大出口世界经济总体形势良好,特别是亚洲新兴市场国家的增长,进一步拓展了美国出口市场以及制造业和服务外包空间,提高了美国企业盈利水平。

2010年美国经济金融运行形势分析以及2011年展望

一、美国经济金融运行概况 (一)经济增长加快,复苏动力略有恢复

2010 年四季度美国 GDP 增长初值为 3.2%(经季 度调整后年率,无特殊说明下同),环比加快 0.6 个百 分点,但低于早前 3.5% 的市场预期①。2010 年全年美 国 GDP 增长 2.9%,比上年提高 5.5 个百分点,创过去 五年来最高水平。从结构上看,对经济增长拉动作用 较大的是消费和非住宅投资,四季度个人消费支出和 非住宅投资分别拉动 GDP 增长 3.04 个、0.43 个百分 点。值得注意的是,由于美国对外贸易状况有所改善, 四季度商品和服务净出口拉动经济增长 3.44 个百分点, 创本轮经济衰退以来最高水平。

这一状况显示劳动力市场的结构性变化可能已经出现难以再创造出大量低知识要求低技术含量的工作岗二住房销售有所反弹但整体市场状况仍然低迷受2010年下半年总体经济状况有所改善购房者希望在长期按揭利率回升之前购房30年期按揭贷款利率在11月初创出417的38年历史低位后大幅反弹至目前47左右以及部分金融机构推迟处理按揭止赎案件抑制房价下跌等因素影响下半年住房市场销售在前期历史低位的水平上有所回升但整体销售情况仍不及上年

2011.2 中国货币市场 11

M宏 观 分 析 macro economics

资金有从国债流向高收益投资工具的趋势。12 月末,2 动者组别的失业率明显较高。12 月份 16 岁〜 19 岁组

年、5 年、10 年期国债收益率分别收于 0.59%、2.01% 别劳动者的失业率为 25.4%,比总体失业率高 16.0 个

创 1983 年以来历史新高。虽然 12 月份失业率从上月 止赎案件抑制房价下跌等因素影响,下半年住房市场

的 9.8% 下降至 9.4%,但这主要是因为失业者出于失 销售在前期历史低位的水平上有所回升,但整体销售

2010年经济发展国内外环境及走势

2010年经济发展国内外环境及走势2010年,世界经济将缓慢复苏,但由于诸多的不确定性因素,复苏存在波折,甚至有出现较大起伏的可能。

相比之下,国内经济则相对稳定,国家将继续实施积极的财政政策和适度宽松的货币政策,以保持经济平稳较快增长,但由于投资增幅过快、结构性产能过剩及通胀的压力,国家的宏观调控政策将会适时进行调整,特别是在下半年,政策调整的幅度和力度可能会进一步加大。

一、国际经济走势与环境分析(一)2010年世界经济将缓慢复苏。

1.发达经济体有望实现低速增长。

2009年,世界经济经历了一个从深度衰退到艰难复苏的历程。

世界主要发达经济体经济下滑的速度在2009年下半年明显放缓,到年末已纷纷出现正增长。

据美国商务部2010年1月29日公布的数据,2009年美国GDP同比名义下降了1.3%(现价),同比实际下降2.4%(2005年不变价),其中,2009年第三、四季度按年率计算分别增长了2.2%、5.7%,为连续四个季度下滑后的明显反弹。

美联储预测,2010年美国经济有望增长2%-4%。

欧元区16国和欧盟27国2009年第三季度GDP分别取得0.4%和0.2%的增长。

日本经济在经历了连续三个季度的负增长之后,也分别在第二、第三季度实现2.3%和1.2%的增长。

主要发达经济体的先行指标均呈现向上势头。

2009年11月,美国制造业采购经理人指数(PMI)为53.6%,12月份为55.9%;欧元区PMI从10月的53.0%进一步上升至11月的53.7%,达到近两年来的最高点;日本PMI达到54.3%,均显示出经济景气向好的趋势,特别是美国,经济复苏势头明显。

表一:发达经济体季度GDP增长比较及走势预测(%)资料来源:GDP实际值来自各经济体官方统计网站,预测值来自国际货币基金组织(IMF)《世界经济展望》,加“*”预测值来自欧盟官方网站。

2.新兴经济体引领全球复苏。

2009年上半年,以中国和印度为代表的亚洲经济体和“金砖四国”的巴西、俄罗斯表现出了强劲的复苏态势,成为拉动全球经济回暖的领头羊;非洲国家除南非外,虽然经济增速有所下滑,但大多都还保持正增长;新兴经济体中出现负增长的国家大部分在2009年二季度已显现复苏迹象。

2010汇市展望

2009年12月国际汇市月评摘要:2009年全球经济缓慢复苏,主要经济体经济指标出现不同程度的企稳反弹。

美国经济已逐步走出衰退,预计2010年这种复苏态势将得以延续,但众多不确定因素或将拖累美国经济复苏步伐。

由于此前美联储向市场注入大量流动性,且美国经济已率先进入负利率时代,预计美国可能在2010年下半年进入新的加息周期。

考虑到欧洲和日本经济复苏比美国较弱,美元指数在2010年有望迎来一波牛市行情,年中有望上试90整数关口。

受欧洲主权债务等问题影响,欧系货币或将回落,澳元等商品货币则将会受到风险偏好升温的影响受到追捧,日本面临经济通缩风险,政治压力不利于日元在2010年继续走强。

一 2009年经济回顾及2010经济展望1.美国经济复苏且有望延续2009年美国经济逐步走出衰退,实现V型反转,第三季度GDP经修正后为2.8%,而一些机构预计美国四季度GDP将增长4.5%。

从现有的数据来看,美国经济复苏形势好于欧元区和日本,这极大的提振了金融市场信心,并将带动其他经济体摆脱衰退。

国际货币基金组织IMF预计,美国2010年GDP将增长2.0%-2.5%,这一数字似乎略显保守,但考虑到美国仍面临失业率高企,消费增速缓慢,外部经济体爆发主权债务危机等不确定因素,这一估计则更易被市场接受。

三大经济体GDP环比消费是美国经济增长的重要引擎,09年美国消费得以触底反弹,但随着从政府到企业乃至个人的去杠杆化进程,美国政府努力压缩财政开支,美国人的储蓄率走高,消费者信贷水平连续一年处于负增长,“明天的钞票今天花”的思想开始受到诟病。

这为刚刚复苏的消费市场形成阴影,对全球的经济复苏也是一个负面因素。

美国各经济部门的债务增长率2009年美国就业形势有所好转,这令市场为之鼓舞。

从二季度起,失业人数呈逐步回落之势,周初请失业金人数从超过65万人降至50万人以下。

分析历史数据我们发现,经济运行正常时该数字一般低于40万人,低于30万人则被视作经济强劲。

2010年一季度美国经济金融运行形势分析

2010年一季度美国经济金融运行形势分析苏亮瑜,厉鹏2010-06-17摘要:2010年一季度美国经济金融形势进一步好转,但经济增长动力呈现衰减迹象。

同时,失业率高企、房地产市场疲软以及政府财政赤字压力巨大等问题仍然困扰经济运行,经济在刺激措施撤出之后仍然面临再次探底的风险,对未来美国经济复苏的预期仍不宜过分乐观。

关键词:美国经济,金融形势,消费投资,财政赤字2010年一季度,在美联储极度宽松货币政策以及政府多项刺激措施的支持下,美国GDP连续三个季度实现正增长,个人消费开支明显增加,商业库存自本次经济衰退以来首次上升,工业生产有所扩大,经济环境总体呈现回暖之势。

但另一方面,由于目前经济仍面临失业率高企、商业地产持续低迷、财政赤字压力巨大等问题,经济复苏动力有衰减迹象,部分经济学家和市场分析人士忧虑经济是否会在各项刺激措施撤出之后重现低迷,美国国民经济研究局(NationalBureau of Economy Research,NBER)也表示目前认定危机已结束为时尚早,不能对经济前景过分乐观。

一、一季度美国经济金融运行情况(一)GDP连续三个季度实现增长,但增长动力有衰减迹象一季度美国GDP连续三个季度实现正增长,环比年率为3.2%,低于早前市场预期0.1个百分点,大幅低于上季GDP增速2.4个百分点,经济增长动力有衰减迹象。

从历史经验看,GDP在实现正增长的过去三个季度中平均增速仅为3.7%,不仅明显低于二十世纪八十年代经济严重衰退后头五个季度GDP增长年率的7-9%,而且低于过去历次经济衰退后第一年GDP增长4-5%的水平。

在综合考虑GDP、就业等多方面因素之后,对美国经济周期判断最具权威的NBER目前仍不愿做出危机已结束的结论,NBER商业周期测定委员会委员、哈佛大学教授费尔德斯坦(Martin Feldstein)近日表示未来美国经济二次探底的风险突出,NBER 成员、哈佛大学教授弗兰克(Jeffrey Frankel)则认为如果不久后发生新一轮经济下滑,并不能确定是否可以将其看作是第二轮衰退的开始。

美国2010GDP分析

2010年美国三大需求对GDP的贡献率和对经济增长的拉动分析2010年,美国现价国内生产总值(GDP)为146602亿美元,同比增长3.8%;按2005年可比价格计算,实际国内生产总值为132487亿美元,同比增长2.9%。

从现价国内生产总值使用核算角度来看,最终消费支出为128427亿美元,增长3.5%,最终消费率为87.6%;资本形成总额23330亿美元,增长11.5%,资本形成率为15.9%;货物和服务净出口-5155亿美元,增长33.4%,净出口率为-3.5%。

在最终消费支出中,居民消费支出103519亿美元,增长3.5%;政府消费支出24908亿美元,增长3.3%。

最终消费支出结构为居民消费支出占80.6%,政府消费支出占19.4%。

在居民消费支出中,商品消费支出34276亿美元,增长6.1%;服务消费支出69243亿美元,增长2.3%。

居民消费支出结构为商品消费支出占33.1%,服务消费支出占66.9%。

在资本形成总额中,固定资本形成22644亿美元,增长2.0%;存货增加685亿美元。

资本形成结构为固定资本形成占97.1%,存货增加占2.9%。

在固定资本形成中,私人资本17528亿美元,增长2.1%,政府资本5116亿美元,增长1.6%。

在私人资本中,常住居民资本3404亿美元,下降3.3%,占19.4%;非常住居民资本14125亿美元,增长3.5%,占80.6%。

在政府资本中,联邦政府资本1711亿美元,增长12.2%,占全部政府资本的33.4%,其中国防投资1195亿美元,增长11.2%,占联邦政府总资本的69.8%;州和地方政府资本3405亿美元,下降3.0%,占全部政府资本的66.6%。

在货物和服务净出口中,出口18371亿美元,增长16.4%,其中货物出口12764亿美元,增长20.1%,服务出口5607亿美元,增长8.8%;进口23526亿美元,增长19.7%,其中货物进口19480亿美元,增长22.7%,服务进口4046亿美元,增长7.3%;货物逆差6716亿美元,增长28.0%,服务顺差1561亿美元,增长12.8%。

[国务院发展研究中心]2011年美国经济形势前瞻——复苏无虞,但面临小幅调整

![[国务院发展研究中心]2011年美国经济形势前瞻——复苏无虞,但面临小幅调整](https://img.taocdn.com/s3/m/8ecb9d61caaedd3383c4d355.png)

[国研专稿]2011年美国经济形势前瞻——复苏无虞,但面临小幅调整国研网宏观经济研究部发布时间:2011-02-22摘要:通过对比分析我们发现,当前的美国经济走势与20世纪90年代危机时的情形很相似。

与1991年1季度美国经济阶段性见底之后的经济、政策形势相比,当时美国利率尚有下调空间,广义货币供给仍有较大的操作余地;反观当前形势,美国的利率已近为零,无再降余地,而“空投”式的广义货币供给也已经为1984年以来的高点,进一步操作的空间有限。

综合目前的情况来看,我们认为2011年美国经济季度增长力度将远不如2010年的水平,同比增长或将呈现前高后低、逐季下滑的态势。

关键字:2011年,美国经济,形势前瞻一、2010年美国经济持续复苏2010年美国经济实现持续复苏,消费和出口反弹对经济的提振作用较为明显。

美国商务部最新数据显示,2010年第四季度,美国实际GDP首次预估值按年率计算增长3.2%,高于第三季度终值0.6个百分点。

至此,美国经济实现连续六个季度增长,经济复苏加快。

分项看,在各构成要素中,第四季度个人消费支出增长4.4%,高出三季度2个百分点;私人投资大幅下降至-22.5%,三季度为15%;出口增速回升,进口增速大幅下降,分别为8.5%、-13.6%;政府消费与投资支出增速下降,由三季度的3.9%降至四季度的-0.6%。

图 1美国实际GDP季环比折年率走势单位:%数据来源:国研网图 2美国实际GDP各构成要素季环比折年率走势单位:%数据来源:国研网从各因素对经济增长的贡献度来看,2010年第四季度,净出口对经济增长的贡献最大,为3.44%;其次是个人消费支出,对经济增长的贡献为3.04%,大大好于三季度的1.7%;私人投资、政府消费与投资支出对经济增长的贡献为负,分别为-3.2%、-0.11%。

表 1各因素对美国经济增长的贡献度单位:%GDP 增长率个人消费支出私人投资净出口政府消费与投资支出08Q1 -0.70 -0.54 -1.47 0.84 0.4408Q2 0.60 0.08 -1.17 1.04 0.6508Q3 -4.00 -2.46 -1.95 -0.63 1.0408Q4 -6.80 -2.26 -6.32 1.50 0.3109Q1 -4.90 -0.34 -6.80 2.88 -0.6109Q2 -0.70 -1.12 -2.30 1.47 1.2409Q3 1.60 1.41 1.22 -1.37 0.3309Q4 5.00 0.69 2.70 1.90 -0.2810Q1 3.70 1.33 3.04 -0.31 -0.3210Q2 1.70 1.54 2.88 -3.50 0.8010Q3 2.60 1.67 1.80 -1.70 0.7910Q4 3.20 3.04 -3.20 3.44 -0.11数据来源:国研网二、2011年美国经济或将呈现前高后低走势(一)从消费的视角看大萧条改变了整整一代人的行为习惯。

2010年第三季度国际金融形势分析

2010年第三季度国际金融形势分析(一)2010-12-92010年第三季度,实体经济继续增长,降低了“二次探底”的忧虑,金融市场随之收复部分失地。

展望第四季度,全球经济可望持续复苏,金融市场状况有所缓解。

物价水平总体温和上涨,但随着全球产能逐渐恢复,2011年通胀压力不容忽视。

各国宏观政策依然慎于收紧,日本央行出手干预日元升值,可能干扰全球政策协调的努力。

亚洲银行业对全球经济复苏居功至伟,但未来面临新的风险挑战。

一、各国经济概述2010年第三季度全球经济继续增长,资本市场收复部分失地,主要货币汇率波动颇受关注。

发达市场复苏放缓,新兴市场加快增长,全球经济再现“脱钩”迹象,各个区域从同步衰退走向交替性增长,经济复苏步伐疲软,周期被拉长,增加了复杂性。

(一)全球经济持续缓步复苏,“二次探底”风险缓解第三季度,美国和日本经济复苏继续放缓,欧洲经济从第二季度的超预期反弹转为疲弱复苏,新兴市场稳步增长。

初步估计,三季度全球GDP环比增速2.8%,低于第二季度的3.8%。

这种区域性的交替增长态势,展示出全球经济复苏进程中的“脱钩”现象,一定程度反映了全球宏观刺激政策外溢效应的滞后性、上下游库存调整周期传导的延展性,以及全球“套利”资本追逐新兴市场投资机会的正面影响。

与金融危机期间全球同步大幅调整(从而导致世界经济“大衰退”)的情形不同,“脱钩”降低了全球“二次探底”的风险。

除非再度爆发全球性系统性风险,否则全球经济仍将持续复苏。

图1 2007—2009年全球银行业盈利状况比较资料来源:The Banker图2 美日欧制造业采购经理指数走势资料来源:J.P. Morgan, Markit图3 金砖四国制造业采购经理指数走势资料来源:J.P. Morgan, Markit10月29日,美国商务部公布了美国2010年第三季度国内生产总值增长的初步数据,折合成年率增长为2.0%,与此前市场预期的2.0%持平。

从分项上来看:1、第三季度实际消费升幅为2.6%,高于预期的2.4%,其中非耐用消费品的增幅为1.3%,较上季度的1.9%有所下滑,而耐用品消费增幅为6.1%,较第二季度6.8%的增长率有所收窄;2、库存投资上继续增加。

2010年10月后危机时代的国际国内经济形势

13.5 11.3 8.9 3.8 3.2

-2.2-2.8 -4.3 2009'10 -10 2008'1 2008.4 2008.7 2008'10 2009'1 2009'4 2009'7 -5.4 -10.6 -20 -17.6 -17.9 -17.5 -19.6 -19.5 -21.3 -21.8 -24.1 -25.7 -25.6 -30 -27.9 -29.2 -28.7 -29.6 -29.8 -30.1 -32.5 -40 -43.1 -50

2008年1月至2009年12月我国进出口月度增幅

as % of previous year

50 40 30 20 10 0

40 35.1 33.6 31.2 30.6 28.1 26.9 27.5 26.6 26.3 24.6 23.1 21.8 21.5 21.1 21.3 19.2 17.7 15.6 6.4

1970年-2009年世界经济增长趋势

15 10 5 0

经济增长率(%)

19 70 19 73 19 76 19 79 19 82 19 85 19 88 19 91 19 94 19 97 20 00 20 03 20 06 20 09

-5 -10 -15

世界贸易 世界经济 发达国家 新兴市场和发展中国家

2008'1 2008'3 2008.5 2008.7 2008.9 2008'11 2009'1- 2009'73 9

工业增加值

Source: China National Bureau of Statistics

2、金融危机导致我国出口迅速萎缩。

2008年前三季度我国出口增速分别为21.4%、 22.3%和23.2%,四季度骤降至4.4%,全年增 速17.3%,比上年回落8.3个百分点。 2009年1、2月出口继续下降,降幅达20%左 右,上半年进出口总值下降23.5%。2009年全 年进出口呈总体负增长(见图)

2010年经济形势回顾及展望

金融危机的产生及影响

❖ 金融危机产生的原因

❖ 美国有信用等级之说,工作固定,收入固定且丰 厚,偿还能力就很强,这样信用等级高,反之, 偿还能力有限的,信用等级就低。所谓的次级贷 款,就是银行把钱贷给了信用等级不高的人群。 那么为什么银行要把钱贷给信用等级不高的人呢 ?这个问题应该说是两厢情愿,也就是说,信用 等级不高的人,还有银行双方都乐意的事。

了房地产泡沫,也刺破了金融泡沫。 提高利率→ 次贷违约→ CDO资金链断裂→ CDS违约

金融危机的产生及影响

❖ 金融危机产生的原因

❖ 2001年,美国遭受恐怖袭击,发生了911事件 。“9·11”之后,为了刺激经济,防止经济衰退 ,美联储制定了较为宽松的经济政策,联邦储备 银行格林斯潘连续降息,最后把利息降到1%。 这时,美国的经济开始转暖,特别是房地产业更 是欣欣向荣,房价开始持续上涨。房屋开发越来 越多,房地产开发商就鼓励人们贷款买房。

金融危机的产生及影响

提高利率

次货违约

CDO资金链断裂

CDS违约

次货危机

金融危机的产生及影响

金融危机的产生及影响

金融危机对美国的影响

✓第一、股市大幅下跌,股市市值大理蒸发,货币贬值。 ✓第二、是银行、保险公司等倒闭。大批的银行倒闭了,华尔 街遭受重创。

金融危机的产生及影响

由于陷于严重的财务危机,美国第四大投资银行雷曼兄弟公司于2008年9月14日 宣布申请破产保护。

率最低的银行借来钱,然后大举买入这部分普通 CDO债券。对冲基金狠狠地赚了一把,为了赚得 更多,对冲基金又把手里的CDO债券抵押给银行 ,换得10倍、20倍的贷款,然后继续买CDO。

金融危机的产生及影响

❖ 金融危机产生的原因

❖ 此时,持有CDO债券的就有银行、投资银行、贷 款公司、对冲基金、各个公司以及个人等,所有 的参与者全都赚钱。而大家赚钱的根本原因则是 ,2001年末,美国的房地产欣欣向荣,价格不 断上涨,并且没有出现违约现象。

2010-2011年中国宏观经济预测与分析

2009年,在中央积极财政政策和适度宽松货币政策的作用下,我国经济增长下滑的态势得以

及时扭转,全年经济增长8.7%。然而,当前的经济发展仍然存在诸多问题。首先,以国有企业为

投资主体,通过国有银行创造信贷扩张,资金集中投入制造业、房地产及基础设施领域的反危机政 策进一步加剧了经济“高投资、低消费”的不平衡结构。其次,虽然财政支出大幅上升,但是民生保 障的支出份额并没有大幅提高,城乡居民实际收入增长缓慢,城乡差距不断扩大,从根本上抑制了 居民消费需求的快速扩张。再次,投资扩张在短期内虽然扩张了总需求,遏制增长下滑,但长期却 会转换为生产能力扩张,总量和结构性的产能过剩将抑制经济未来的持续增长。随着外部经济环

会消费品零售总额也比较平稳,波动不大(见表2)。

①CPI表示消费者价格指数,P—GDP表示GDP平减指数,P—I表示固定资产投资价格指数。

・7・

万方数据

表l

出口 出口

2010—2011年中国进出口及外汇储备增长率预测 加工贸 易出口 ,亿美元 (现价)

18.85 24.5l

(单位:%) 净出口 亿美元 (现价)

2.47 —20.63

25.32

一般贸 易出口 亿美元 (现价)

16.34

35.51 23.94

进口 亿元 (不变价)

11.96 21.83

进口 亿美元 (现价)

20.75

一般贸 易进口 亿美元 (现价)

23.19 35.51 23.94 17.64 20.26 18.23 15.17 21.20 17.55

元区为1.6%。

2.美元对欧元汇率以及人民币对美元汇率变化假定 基于对2010年、2011年美国经济的前景判断,预计2010年上半年美元将出现短暂反弹,此 后,全球经济如能够持续复苏,美元将恢复下行趋势。我们假定美元对欧元汇率2010年、2011年 分别贬值1.5%、6%,即到2010年四季度,美元对欧元汇率将突破1.50关口,到2011年四季度,将 达到每一欧元兑换1.56美元的水平。另一方面,人民币升值压力渐增,预计2010年美元对人民币 汇率仅可能出现小幅贬值,为0.25%,全年基本稳定在1美元兑换6.81—6.82元人民币之间的水 平,到2011年贬值3%,2011年第四季度将达到1:6.61。 3.广义货币供应量(M2)的变化假定 2008年11月以来,银行新增贷款增长迅速,货币供应量不断回升,资金紧缺问题得到明显改 善。到2009年末,发放信贷近10万亿元,广义货币供应量(M2)同比增长27.68%。考虑到通胀预 期进一步增强,货币政策可能面临两难选择:如果金融管理部门收紧信贷,可能难以满足2009年因 实行扩张政策所开工的在建项目的后续资金支持以及企业新增的信贷资金需求,进而抑制经济回 升的势头;如果继续放宽信贷,将导致新增贷款过多出现流动性过剩,资产泡沫重现,提高通胀预期 实现的风险。为此,我们假定2010年将继续维持当前适度宽松的货币政策(宽货币、紧信贷),发 放信贷7万亿一8万亿元,使1112的增速维持较高水平,如20.5%,但到2011年后,放缓M2增速,

2010经济危机谈论

2010.2谈当前经济危机美国次贷危机引发的金融危机不仅使美国经济遭受重创,而且迅速蔓延全球,使全球经济陷入衰退。

与1998年亚洲金融危机不同,此次全球性金融经济危机的策源地就在市场经济发展程度最高、现代金融市场发展最为完善的美国。

分析其原因、传导机制和发展趋势将有助于我们更加深刻地理解经济运行机制。

国内许多专家、学者对此次世界金融经济危机做了大量深入的研究,在多方面进行了有益的探讨。

一、此次世界金融经济危机发生的原因美国次贷危机于2006年下半年初露端倪,到2008年8月升级为全球性金融经济危机,次贷危机是引发此次金融经济危机的直接原因,这是目前国内理论界的共识。

因此,要探究全球性金融经济危机的发生,首先必须弄清美国次贷危机爆发的根本原因。

目前国内理论界在这方面有大量文献,大致可以归纳为以下几种主要观点。

1.美联储货币政策变动。

一种观点认为,美国次贷危机爆发是由美联储货币政策变化和房地产市场不景气所导致的,即是由于利率变化和房价波动引起的。

中国社会科学院经济学部赴美考察团认为,美国次级贷款之所以引发全球范围内金融市场的危机,利率与房价波动是关键因素。

首先看美联储利率政策及贷款利率的变化。

美联储从2001年初实行宽松的货币政策,推动次贷规模迅速增加。

但出于对通货膨胀担忧,美联储从2004年6月起逐步提高联邦基金利率与房屋贷款利率。

利率的上升无疑对借款人的还款能力形成压力。

其次是美国房屋价格普遍出现大幅下降,利率变动影响到借款人的融资成本和还款能力,而房屋价格变动则影响到借款人的还款意愿,两者共同决定了次级贷款的违约率。

房价增速放缓甚至下跌是到期未付率开始上升的重要原因。

2.金融衍生产品的滥用与金融市场操作不规范。

另一种观点从金融市场层面挖掘次贷危机的原因,强调了次贷危机中金融衍生产品的滥用与金融市场操作不规范造成的影响。

如何帆、张明将利率上升和房价下跌归结为次贷危机发生的触发动因,并从创新的金融衍生产品和金融市场操作视角出发,将次贷危机爆发的深层原因归纳为:宽松的贷款标准和创新的贷款品种、风行的证卷化和偏高的信用评级。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

商品及服务进口额为 21061 亿美元,环比增长 -13.6%。 四季度商品服务贸易逆差为 3922 亿美元,环比大幅下 降 1142 亿美元。从商品构成上看,由于能源价格攀升, 石油类产品仍然为美国最大的贸易逆差项。1 〜 11 月份, 美国石油类产品贸易逆差为 1485.9 亿美元,占同期商 品贸易逆差的 29.1%。从国别构成上看,中国仍是美 国最大贸易逆差国。1 〜 11 月份,美国对中国贸易赤 字为 2523.8 亿美元,同比增长 20.9%,占美国同期对 各国商品贸易逆差的 43.2%。如果美国经济加快复苏, 美国对中国贸易逆差还将有扩大趋势,预计美国国内 要求人民币升值的呼声将继续高涨。

者 劳 动 技 能 降 低,

水平显示房市回暖仍待时

影响其重返就业岗 表 1 美国失业持续时间分布状况

位。2010 年 12 月,

2009/12 2010/08

失业者的平均失业 失业率(%)

9.9

9.6

时间升至 34.2 周, 同 比 上 升 4.3 周。 失 业 时 间 超 过 27 周的劳动者高达

500 指数、纳斯达克综合指数分别收于 11578、1257、 难以再创造出大量低知识要求、低技术含量的工作岗

2653 点,分别比年初上涨 9.8%、11.6%、15.8%。值 位。

得指出的是,2010 年末美国股市三大股指均已恢复至

(二)住房销售有所反弹,但整体市场状况仍然

雷曼兄弟公司破产前水平。

M宏 观 分 析 macro economics

2010年美国经济金融运行形势 分析以及2011年展望

US economic and financial trends: Overall performance in 2010 and outlook for 2011

包明友

作者简介 包明友,中国人民银行美洲代表处首席代表

(四)外贸出口持续上升,赤字规模明显下降 在奥巴马政府“五年内出口倍增”计划的推动下 ,

四季度美国外贸出口继续保持上升势头 , 同时由于企 业调降库存投资,进口出现负增长,对外贸易赤字规 模明显下降。四季度美国商品及服务出口额为 17139 亿美元,环比增长 8.5%,连续 6 个季度实现正增长 ;

(六)金融市场流动性仍然充裕,主要股指持续 上扬

2010 年美国金融市场流动性总体较为宽松,尤其 是联储终结第一轮资产收购计划之后,于 11 月份再 次启动 6000 亿美元国债收购计划,并继续执行“将持 有债券到期获得的本金收入继续投资于国债”的政策, 保证了市场流动性的供给和资金价格的稳定,银行间 资金拆借和商业票据市场利率与基准利率之间的息差 已恢复至危机前水平,投资者风险厌恶情绪继续缓和,

自2009 年 6 月本轮经济衰退结束以来,美国经济 运行总体呈冲高回落并再度走强之势。由于部分 财政刺激政策淡出且联储第一轮资产收购结束,2010 年 上 半 年 美 国 经 济 增 长 放 缓, 经 济 复 苏 动 力 明 显 减 弱。下半年在市场预期政府及联储可能推出新刺激措 施等因素的推动下,经济运行弱化格局有所改变。消 费、外贸出口、非住宅投资对经济增长的拉动作用增 强,金融市场运行状况逐步改善,信贷投放有所扩大, 美股三大股指已恢复至雷曼兄弟公司破产前水平,市 场参与者对投资和经济前景态度转趋乐观。另一方面, 尽管经济金融运行形势好转,但现阶段美国经济复苏 力度仍然温和,不足以显著降低持续高企的失业率, 房地产市场低迷、政府债务压力较大等问题对经济的 约束作用仍然明显,未来几个季度经济恢复至潜在产 出水平仍有难度,对未来经济形势宜持谨慎乐观态度。

(三)商业库存增势回落,工业生产继续扩大 在连续两个季度大幅攀升之后,企业存货投资增

长势头回落,四季度商业库存投资仅增加 72.0 亿美 元(以 2005 年美元计值的季度调整后年率,无特殊说 明下同),大幅低于二、三季度的 688 亿美元、1214 亿 美元,11 月总商业库存 / 销售比例(Total Inventory/ Sale, T/S)已降至 1.25,明显低于 2009 年 1 月出现 的峰值 1.48,也低于过去十年来均值水平,这为 2011 年商业库存上升拉动经济增长预留了一定的空间。另 一方面,在新订单增加和销售预期改善的带动下,工 业生产保持扩大势头。12 月美国制造业采购经理指数 (PMI)为 57.0,创 7 个月以来最高水平。新订单指数 则从 11 月份的 56.6 上升至 60.9。根据联储发布的数据, 12 月工业生产指数(Industrial Production Index)已经回 升至 94.9 ②,同比上升了 5.9 点。产能利用率则从上年 的 71.6% 回升至 76%。

一、美国经济金融运行概况 (一)经济增长加快,复苏动力略有恢复

2010 年四季度美国 GDP 增长初值为 3.2%(经季 度调整后年率,无特殊说明下同),环比加快 0.6 个百 分点,但低于早前 3.5% 的市场预期①。2010 年全年美 国 GDP 增长 2.9%,比上年提高 5.5 个百分点,创过去 五年来最高水平。从结构上看,对经济增长拉动作用 较大的是消费和非住宅投资,四季度个人消费支出和 非住宅投资分别拉动 GDP 增长 3.04 个、0.43 个百分 点。值得注意的是,由于美国对外贸易状况有所改善, 四季度商品和服务净出口拉动经济增长 3.44 个百分点, 创本轮经济衰退以来最高水平。

低迷

二、经济金融运行中存在的突出问题

受 2010 年下半年总体经济状况有所改善、购房者

(一)劳动力市场复苏缓慢,失业率居高不下

希望在长期按揭利率回升之前购房(30 年期按揭贷款

自本次经济衰退至今,美国已失去了超过 800 万 利率在 11 月初创出 4.17% 的 38 年历史低位后大幅反

个工作岗位,导致美国 2010 年平均失业率高达 9.6%, 弹至目前 4.7% 左右)以及部分金融机构推迟处理按揭

2011.2 中国货币市场 11

M宏 观 分 析 macro economics

资金有从国债流向高收益投资工具的趋势。12 月末,2 动者组别的失业率明显较高。12 月份 16 岁〜 19 岁组

年、5 年、10 年期国债收益率分别收于 0.59%、2.01% 别劳动者的失业率为 25.4%,比总体失业率高 16.0 个

(五)物价水平保持趋势性下行,劳动力成本压 力不大

2010 年美国物价水平继续保持低位,12 月份消费 者价格指数(CPI)环比上升 0.5%,1 〜 12 月 CPI 上 涨 1.5%,比上年低 1.2 个百分点,物价涨幅低于外界 认为的联储 1.6%〜 2.0% 的长期通胀目标。从结构上 看,目前物价上行的动力主要来自汽油价格上涨,油 格上涨约占总体价格水平上涨的 80%。12 月份剔除能 源和食物的核心 CPI 环比上涨 0.1%,1 〜 12 月份核 心 CPI 上涨 0.8%。同期劳动力成本上涨压力也不明显。 四季度雇佣成本指数(Employment Cost Index)同比仅 增长 0.4%,全年上涨 2.0%,比上年出现的 27 年历史 低位加快 0.6 个百分点。总体而言短期内物价压力可 能仍然处于较低水平,这将成为联储未来继续保持低 利率的主要理由。

改善,失业率可能会在很长一段时间停留在较高水平。 季节调整后年率,下同)上升 17.5% 至 32.9 万户,创

第一,2010 年全年美国新创造的工作岗位只有 110 万个, 4 月份政府购房退税政策结束以来最高水平,但全年新

即月均新增就业岗位 9.4 万个,如果经济复苏或劳动 房实际销售预计只有 32.1 万套,比上年下降 14.2%。

和 3.29%,同比分别下降 54.4 个、66.6 个和 54.2 个 百分点 ;高中以下学历劳动者组别的失业率为 15.4%,

基点。与此同时,股市在资金充裕、公司盈利扩大的 比学士以上学历劳动者组别的失业率高 10.5 个百分点。

带动下继续向好,12 月末道琼斯工业指数、标准普尔 这一状况显示劳动力市场的结构性变化可能已经出现,

创 1983 年以来历史新高。虽然 12 月份失业率从上月 止赎案件抑制房价下跌等因素影响,下半年住房市场

பைடு நூலகம்

的 9.8% 下降至 9.4%,但这主要是因为失业者出于失 销售在前期历史低位的水平上有所回升,但整体销售

望而停止寻找工作所致,并非劳动市场状况有了明显 情况仍不及上年。2010 年 12 月份新单家庭住房销售(经

失业人数(千人) 小于5周 5-14周 15周及以上 15至26周 27周以上

2,908 3,483 8,913 2,781 6,133

2,756 3,604 8,471 2,210 6,261

644.1 万 人, 占 比 平均失业时间(周数)

经济增长有所加快,但在2011年仍将受到失业率高企、房市低迷、政府债务压力加大等不利因素的影响,对未来美国经济复苏形势 宜持谨慎乐观态度。 Abstract The US economy went through large fluctuations since the end of this round of recession. Driven by private consumption and nonresidential investment, the U.S economy regained growth momentum in the second half of 2010, but future economic recovery is still likely to encounter many headwinds on the way forward, especially against the background of elevated unemployment rate, the distressed real estate market and the building of public debt pressure, and caution should be exercised.