2016年3月世界农产品供需形势预测简报

2016年3月份储备稻米交易情况简析

3月份浙江省储备粮网上交易情况简析一、3月份储备稻米交易结果据不完全统计,3月份浙江省储备粮组织网上交易385864.38吨,成交258005.99吨,成交率为66.86%。

中国网上粮食市场(粮网)累计交易稻米118150.06吨,成交67329.02吨;宁波地区累计交易稻米82766.95吨,成交40903.77吨;其它地区累计交易稻米184947.37吨,成交149773.2吨。

具体情况见下表:3月份浙江省储备稻米网上交易情况表(本粮网成交价格包含板前费用、水份增量折算等其他费用)3月份本网交易主要以早籼谷、晚籼谷销售交易为主,其它品种也有少量交易,交易量较去年同期相比基本持平。

早籼谷价格与去年同期相比下跌2.7%;晚籼谷与去年同期相比下跌20.97%。

本月本网稻米交易价格稳中偏弱运行。

二、分品种分析从近期稻米交易的情况来看,本月稻米价格处于小幅下跌态势,本月本网主要交易品种价格均有小幅下跌,其中晚籼谷下跌幅度最大。

如下图:2015年4月-2016年3月粮网主要品种价格走势图影响近期早籼谷、晚籼谷价格走势的因素分析早籼谷:一是三月份以来,国家临时储存早籼稻一共进行了五次拍卖,共累计交易早籼稻254.49万吨,全部流拍。

由于国家政策支持,国内稻谷价格近年上涨,产量也不断增加,而需求增幅却很小,导致稻谷库存量持续增加,陈粮轮换不畅;同时大量的低价进口大米也对国内稻米市场产生了一定的冲击,进一步加剧了国内稻谷供大于求矛盾;国内稻谷去库存的任务越来越重,也越来越紧迫。

二是通过电话了解,大多数粮商都持以观望的态度,以当前行情来看,粮商们对普通早籼谷的价格预期在2160元/吨左右,价格再高基本不会要。

但是受地方粮库对储备粮补库工作影响,早籼谷价格将呈现稳中偏弱运行。

三是稻米加工企业开工率相对较低。

据了解,衢州相关米厂跟去年同期相比开工率下降了50%左右,主要存在有粮不敢收的情况。

早籼谷价格不稳定因素对加工企业起到一定的影响作用。

3 月世界农产品价格动态

3 月世界农产品价格动态作者:暂无来源:《农产品市场周刊》 2015年第16期与2015 年2 月相比,2015 年3 月世界主要农产品价格,除玉米和菜籽油基本持平外,大米、小麦、大豆、豆油、棕榈油、食糖和棉花均小幅下跌,其中跌幅最大的是食糖,为9.8%。

与上年同期相比,所有监测产品价格均下跌。

大米价格下降幅度最小,为3.3% ;大豆跌幅最大,达到31.1%,棕榈油跌幅突破了30%,其他产品价格跌幅都在20% 以上。

大米价格环比跌2.4%3 月,国际大米价格总体下行。

月初,大米价格426美元/ 吨,12 日降至424 美元/ 吨,26 日降至411 美元/ 吨。

3 月大米均价420.3 美元/ 吨,环比跌2.4%,同比跌3.3%。

小麦价格环比下跌1.8%3 月国际小麦价格波动频繁。

2 日小麦价格为187 美元,12 日升至189 美元,后波动攀升至21 日的196 美元/ 吨的全月最高位,31 日收于188 美元/ 吨, 3 月小麦均价186.8 美元/ 吨,环比下降1.8%,同比跌25.1%。

玉米价格环比下降0.1%3 月上半月玉米价格波幅较小,下半月波动加剧。

3月2 日为149 美元/ 吨,17-31 日价格在146-156 美元/吨区间波动频繁,31 日收于148 美元/ 吨。

3 月玉米均价150.8 美元/ 吨,环比下降0.1%,同比跌20.6%。

大豆价格环比跌1.4%3 月,大豆价格总体波动下行。

月初大豆价格为372美元/ 吨的全月最高位,17 日下探至351 美元的全月最低位,后23 日和24 日稍稍回调到361 美元/ 吨价位,31日收于358 美元/ 吨。

3 月大豆均价359.7 美元/ 吨,环比跌1.4%,同比跌31.1%。

豆油环比跌2.0%,菜籽油涨0.4%,棕榈油跌2.7%3 月,豆油价格波动下行。

月初,豆油价格在720美元/ 吨的全月高位,17 日跌至662美元的全月最低位,月末价格回落,31 日收于670 美元/ 吨。

2016年3月国内外大宗饲料原料市场分析

2016年3月国内外大宗饲料原料市场分析国家粮油信息中心【期刊名称】《中国饲料》【年(卷),期】2016(000)008【总页数】3页(P7-8,15)【作者】国家粮油信息中心【作者单位】国家粮油信息中心【正文语种】中文3月底,除西南地区外,全国大部分地区玉米播种尚未开始,仍处于整地备播期。

中央气象台报告显示,东北部分地区土壤缺墒,辽宁西北部地区、辽东半岛、内蒙古中东部地区、黑龙江西部地区土壤水分较低。

4月上旬,东北地区将迎来一次降水过程,有助于土壤增墒,但由于降水量较小,预计缺墒情况难以显著好转。

2月份,我国进口玉米6.2万吨,较1月份增加5.6万吨,但较上年同期降低54.1万吨。

预计3月份玉米进口量将继续增加。

3月底,美国玉米到港价为1437元/吨,较国产玉米到广东港口价格低523元/吨。

进口价差仍然较大,有配额的企业仍有进口积极性。

3月份,玉米饲用需求处于低谷。

农业部数据显示,2月份生猪存栏量为36669万头,环比减少1.8%,但环比降幅收窄,预示生猪存栏有望企稳回升。

3月份淀粉消费不旺,酒精需求低迷,东北地区深加工企业加工亏损严重,玉米深加工开工率有所下降。

预计2015/16年度我国玉米消费总量1.792亿吨,年度结余4805万吨。

3月份,我国玉米价格明显下跌。

东北玉米价格跌幅在150~300元/吨,华北玉米价格跌幅在40~80元/吨,广东地区玉米价格跌幅在150~200元/吨。

国内玉米饲料需求处于低谷,深加工需求也不旺,3月份玉米市场余粮仍然较多,同时在去库存压力下,用粮企业持续下调玉米收购价。

3月底,美国农业部预计2016年美国玉米播种面积为9300万英亩,远超市场预期,利空玉米价格。

3月份美国农业部市场供需报告预计,2015/16年度全球玉米产量为9.70亿吨,期末库存为2.05亿吨,全球玉米市场仍然显著供大于求。

2015/16年度美国玉米产量预计为3.45亿吨,期末库存为4667万吨,美国玉米市场供需仍然宽松。

2016.3.3晚报

美国大豆现货市场价格上涨周三,美国大豆现货市场报价上涨。

在美湾,美国1号黄大豆现货平均报价为每蒲式耳9.00美元,约合每吨330.7美元,比上一交易日上涨3.75美分/蒲。

路易斯安那湾的基差报价是比CBOT的5月大豆期价高出38到39美分/蒲式耳。

在伊利诺伊州的中部地区,大豆加工厂收购大豆的平均报价为每蒲8.655美分,比上一交易日上涨3.5美分。

基差报价是和CBOT的5月大豆期价持平到高出8美分不等,和上一交易日持平。

周三,芝加哥期货交易所(CBOT)大豆期货收盘上涨,2016年5交割的大豆期约收高3.5美分,报收861.5美分;7月期约收高4美分,报收867.75美分/蒲。

15至16年全球大豆库存将增长300万吨据德国汉堡的行业刊物油世界称,2015/16年度全球大豆期末库存将增长300万吨,创下9000万吨的新高,这相当于全年消费量的28.5%。

油世界预计2015/16年度(10月到次年9月)全球大豆压榨数量将增长600万吨,达到创纪录的4620万吨。

油世界还表示,2015/16年度欧盟的葵花籽进口量预计达到36万吨,这将会制约欧盟的油籽压榨量的同比降幅。

南美大豆集中上市油脂下行风险加剧3月份,南美大豆将进入集中上市阶段,在丰产年景下,对于运力的考验将更加严峻。

往年屡次上演的罢工事件今年是否会再次登场,有待关注。

若出现运力不足的状况,或将给豆类带来提振,但持续性影响恐有限。

棕油的影响因素在3月份或变得较为复杂,一方面,产量有望逐步恢复,但在厄尔尼诺对产量的影响尚未消退之时,产量的恢复程度有待考证;另一方面天气渐暖,出口需求或将有所改善,但印尼对市场份额的竞争仍在。

此外,汇率和原油的走势也将左右到行情的发展。

马棕油库存能否下降仍需看产量与出口的配合,大幅攀升的可能性较小。

菜油方面,整体菜籽货源较为紧张,菜油商业库存压力不大,但抛储仍在进行,受此影响,菜油与豆油、棕油的价差已大幅缩窄,甚至贴水,短期涨跌空间仍较有限。

2016.3.8早报

【USDA报告】美国大豆出口检验量美国农业部(USDA)周一公布的数据显示,截至2016年3月3日当周,美国大豆出口检验量为1,067,366吨,前一周修正后为1,055,182吨,初值为1,048,841吨。

2015年3月5日当周,美国大豆出口检验量为625,884吨。

本作物年度迄今,美国大豆出口检验量累计为39,546,530吨,上一年度同期42,548,497吨。

美国大豆作物年度自9月1日开始。

美国大豆现货市场价格上涨周一,美国大豆现货市场报价上涨,跟随期货市场走高。

由于基金在大豆市场建立了庞大的净空头部位,因此空头回补成为推动大豆期价上涨的主要动力。

此外,美国部分地区出现降雨,这也对大豆价格构成支持,因为这可能导致玉米和大豆的早期播种停滞。

在美湾,美国1号黄大豆现货平均报价为每蒲式耳9.1975美元,约合每吨336.9美元,比上一交易日上涨2.75美分/蒲。

路易斯安那湾的基差报价是比CBOT的5月大豆期价高出37到39美分/蒲,上一交易日是高出37到40美分/蒲。

在伊利诺伊州的中部地区,大豆加工厂收购大豆的平均报价为每蒲8.8675美分,比上一交易日上涨4.25美分。

基差报价是和CBOT的5月大豆期价持平到高出10美分不等,上一交易日是持平到高出8美分。

周一,芝加哥期货交易所(CBOT)大豆期货收盘上涨。

2016年5月交割的大豆期约报收881.75美分/蒲式耳,比上一交易日上涨3.25美分;7月大豆期约报收887.25美分,比上一交易日上涨2.75美分。

上周美国对中国大陆装运大约9船大豆美国农业部发布的出口检验周报显示,截至2016年3月3日的一周,美国对中国(大陆地区)装运497,085吨大豆,大约相当于9船巴拿马型号货轮装运的数量,上周是对华装运650,476吨大豆。

当周美国对华大豆出口检验量占到该周出口检验总量的46.6%,上周是占到62.0%。

美国农业部在2016年2月份供需报告里预测中国将在2015/16年度(10月至9月)进口创纪录的8050万吨大豆,和1月份预测持平,比上年的7835万吨提高2.7%。

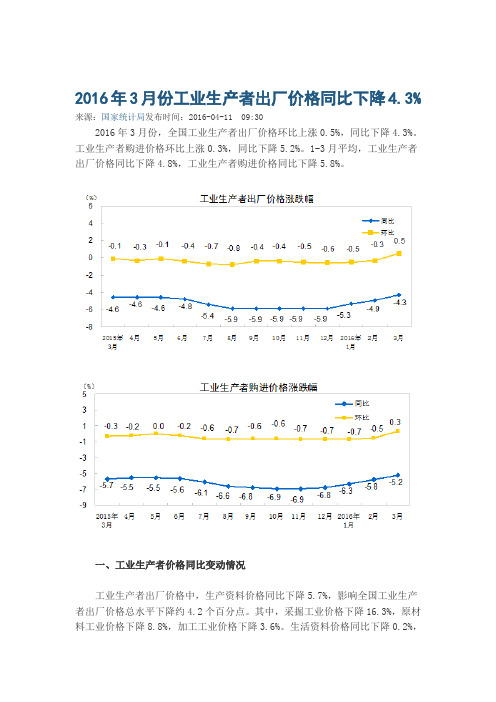

2016年3月份工业生产者出厂价格同比下降

2016年3月份工业生产者出厂价格同比下降4.3% 来源:国家统计局发布时间:2016-04-11 09:302016年3月份,全国工业生产者出厂价格环比上涨0.5%,同比下降4.3%。

工业生产者购进价格环比上涨0.3%,同比下降5.2%。

1-3月平均,工业生产者出厂价格同比下降4.8%,工业生产者购进价格同比下降5.8%。

一、工业生产者价格同比变动情况工业生产者出厂价格中,生产资料价格同比下降5.7%,影响全国工业生产者出厂价格总水平下降约4.2个百分点。

其中,采掘工业价格下降16.3%,原材料工业价格下降8.8%,加工工业价格下降3.6%。

生活资料价格同比下降0.2%,影响全国工业生产者出厂价格总水平下降约0.1个百分点。

其中,食品价格上涨0.7%,衣着价格上涨0.8%,一般日用品价格下降0.6%,耐用消费品价格下降1. 7%。

据测算,在3月份-4.3%的全国工业生产者出厂价格总水平同比降幅中,去年价格变动的翘尾因素约为-4.0个百分点,新涨价因素约为-0.3个百分点。

工业生产者购进价格中,燃料动力类价格同比下降10.4%,黑色金属材料类价格下降10.2%,有色金属材料及电线类价格下降7.2%,建筑材料及非金属类价格下降5.4%,化工原料类价格下降4.3%。

工业生产者购进价格指数反映工业企业作为中间投入产品的购进价格的变化趋势和变动幅度。

2.统计范围工业生产者出厂价格统计调查涵盖1638个基本分类的20000多种工业产品的价格;工业生产者购进价格统计调查涵盖900多个基本分类的10000多种工业产品的价格。

3.调查方法工业生产者价格调查采取重点调查与典型调查相结合的调查方法。

年主营业务收入2000万元以上的企业采用重点调查方法;年主营业务收入2000万元以下的企业采用典型调查方法。

工业生产者价格调查涉及全国400多个城市的5万余家工业企业。

4.工业行业划分标准的依据是《国民经济行业分类》(GB/T4754-2011)。

2016上半年农产品贸易形势

2016上半年农产品贸易形势作者:来源:《农产品市场周刊》2016年第37期今年上半年我国农产品贸易额873.9亿美元,同比下降3.1%,其中进口534.9亿美元,下降6.5%,出口339.0亿美元,增加2.8%,国际农产品价格下跌仍是贸易额下降的主要原因。

谷物、食用油籽,植物油、棉花和棉纱、食糖、肉、奶等大宗产品进口量继续增加或保持较高水平。

预计下半年大宗农产品进口压力仍然较大。

以下是农业部贸易促进中心提供的2016上半年农产品贸易形势,让我们一起看看具体情况。

上半年农产品贸易特点国际农产品价格总体保持低位,贸易额同比下降。

2001-2014年农产品贸易额年均增长16.1%,2015年首次下降4.6%,今年上半年继续下降3.1%。

其中进口额同比下降6.5%,出口额增长2.8%。

国际农产品价格继续走低是贸易额下降的主要原因。

近年来全球主要农产品价格全面下跌,今年上半年继续低位运行。

1-6月FAO食品价格指数同比降幅逐月收窄,由17.1%收窄到1.0%,为2010年以来同期最低。

三大谷物进口量创入世以来新高,大豆、肉、奶等进口量快速增加。

虽然谷物进口量总体下降,但小麦、大米、玉米三大主粮合计进口670.1万吨,同比增加22.0%,创入世以来同期新高。

小麦、大米、玉米进口量分别增加26.6%、40.4%和9.6%。

大豆在去年创纪录进口8169.4万吨的形势下进口3856.5万吨,同比增加9.7%。

猪肉及杂碎、牛羊肉合计进口187.8万吨,增加83.9%。

乳粉进口51.1万吨,增加20.6%;液态奶进口31.5万吨,增加77.6%。

传统优势产品出口额增加,水产品蔬菜保持贸易顺差,水果逆差。

农产品出口额总体小幅增加,对东盟、日本、中国香港、欧盟、美国等前五大出口市场出口额增减不一,分别增加3.4%、减少3.7%、增加20.0%、减少1.5%、减少3.8%。

从主要优势产品看,水产品出口额增长0.5%,前三位出口对象是日本(占15.3%)、韩国(占12.5%)和美国(占12.4%),贸易顺差增加2.0%。

3月农产品市场监测信息

稻 主 产 区 收购 均 价在 10 8 0元 / 2 1 、 . % 2 8 。 . % 2 4 和 . % 吨左 右 , 比上 涨 1 - %; 方 同 %7 南 粳 稻 主 产 区 ( 点库 ) 购 均 价 定 收

在 15 7 0元 /吨 左 右 , 比涨 3 同 %

-

涨 1. % 其 中东 北产 区 为 1 9 35 : 49

元 /吨 , 比基 本 持 平 , 比涨 环 同

,麦 市场 j

1. % O 5 。东北产 区收购 价 格企 稳 并小 幅上扬 。 吉林 二等 国标玉 米

4。 % 稻谷 价格上 涨 , 要是 受政 主

今 年 以来 , 国家最 低收 购 价 每 吨收购 价 格 19 — 4 0元 , 3 0 13 比

玉米市场

93 10 7 0元 /吨 左 右 , 比上涨 1% 月 粳 米 批 发 均 价 分 别 为 2 7 同 0 23 9 3元 ,环 比跌 1% 主 产 区晚 籼稻 收购 价 稳定 元 、 9 7元 和 2 0 4; 3月 , 国 内产 区 平均 批 发 价 . %、 . %和 1 1 同 比 跌 1 1 .%, 在 14 7 0元 /吨 的水 平 ;东 北粳 1 1 12 6 6元 /吨 , 比跌 0 3 , 比 环 .% 同

维普资讯

04 8 3 。花 生 市 场 走势 平 稳 。 吨 , 环 比 涨 2 . %, 同 比 高 方 到货量 增加 , 国储 粮拍 卖 增加 降 1 . % 78; 了市 场供应 压 力 。i月份南 方雪 山 东地 区 二级 花 生 仁 批 发 价 为 6 . % 山东 中等 豆粕 出厂 价 为 7 8元 /吨 , 比降 i 1 , 比 环 .% 同 环 . % 四级 3 3 灾使 畜牧 水产 业 受到 严 重损 失 , 8 0 9 0元 /吨 , 比涨 0 7 ; 花 生油 价 格 为 1 5 0元 /吨 , 90 环 高 6 . % 52。 影 响 了饲料 玉米 需求 。 比涨 8 3 , . % 比月初下 降 2 5 。 . % 天 3月下 旬 , 山东地 区 进 口大

2016年3月国际市场主要畜产品与饲料价格分析

2016年3月国际市场主要畜产品与饲料价格分析

王迎新

【期刊名称】《草业科学》

【年(卷),期】2016(33)4

【摘要】3月份国际市场饲料价格和畜产品价格跌涨互现。

一、玉米、大豆、豆粕、菜籽、苜蓿粉、豆粉市场价格上涨。

高粱、棉籽饼市场价格下跌。

3月份玉米、大豆、豆粕、菜籽、苜蓿粉和豆粉市场平均价格分别为143.47、332.87、269.60、465.45、265.00和270.75美元·t^-1,环比分别上涨0.17%、2.70%、1.89%、0.20%、3.07%和1.57%。

高粱、棉籽饼市场平均价格分别为144.57和258.88美元·t^-1,环比分别下降1.07%和7.90%。

【总页数】1页(P563-563)

【关键词】国际市场;价格分析;饲料价格;畜产品;产品价格;价格上涨;市场价格;苜蓿粉

【作者】王迎新

【作者单位】兰州大学草地农业科技学院

【正文语种】中文

【中图分类】S816.8

【相关文献】

1.2021年2月国际市场主要畜产品与饲料价格分析 [J], 谢凯丽

2.2021年3月国际市场主要畜产品与饲料价格分析 [J], 谢凯丽

3.2021年4月国际市场主要畜产品与饲料价格分析 [J], 谢凯丽

4.2021年8月国际市场主要畜产品与饲料价格分析 [J], 谢凯丽

5.2021年10月国际市场主要畜产品与饲料价格分析 [J], 谢凯丽

因版权原因,仅展示原文概要,查看原文内容请购买。

2016年一季度小麦、玉米市场形势分析与展望

河南农业2016年第5期(上)河南省农业厅市场与经济信息处 主办一、一季度小麦市场形势分析与展望(一)一季度小麦行情回顾2016年以来,国内小麦价格整体运行平稳。

虽经历了春节前期企业备货及小麦市场传统消费旺季,但因终端需求不佳,市场购销不旺;春节假期面粉加工企业陆续停工放假,节后购销恢复缓慢,市场情况维持节前水平;随着购销恢复正常,流通市场粮源减少,3月份国内部分地区麦价开始出现不同程度抬头,北方麦价整体走势好于南方麦区,优质小麦市场行情走势好于普通小麦。

根据中华粮网数据可知,我国三级普通白小麦2016年一季度均价2.31元/kg,环比上涨0.036元/kg,同比下降0.206元/kg;河南省中等普通白小麦一季度进厂均价2.354元/kg,环比上涨0.032元/kg,同比下降0.178元/kg;河南省优质小麦一季度市场均价2.758元/kg,环比上涨0.064元/kg,同比下降0.086元/kg。

(二)影响因素分析1.冬小麦苗情有所恢复。

截至3月底,主产区冬小麦长势总体较好,苗情生长接近上年水平,一、二类苗比例分别为24%、75%,与去年同期相比,一类苗偏多5%,二类苗偏少4%。

其中,华北黄淮主产区冬小麦越冬期偏早,今年又遭受3次寒潮影响,前期生长阶段大部分冬小麦地上部分生物量比上年偏少。

但3月份由于天气条件转好,小麦苗情转化升级加快,截至3月底地上生物量已接近上年同期或偏少。

总体看,在不遭受大的自然灾害的情况下仍将是丰收年景。

根据中国天气网河南站3月上旬的EOS/MODIS 卫星数据,对河南省冬小麦长势进行遥感监测,结果显示:河南省冬小麦已处于返青期,全省一类苗比例为49.2%,二类苗比例为31.2%,三类苗比例为19.6%。

2.需求恢复乏力。

一季度,国内面粉消费“旺季不旺”特征明显。

自去年以来,我国面粉加工企业开工情况因其规模及区域不同,开工情况和经营情况也不相同,综合来看产区好于南方销区,大型面粉加工企业好于中小型企业,中小厂家基本以销定产,昼停夜开现象较普遍。

2016年主要农产品供需形势及价格展望综述

2016年主要农产品供需形势及价格展望2015-12-24 09:44:59来源:和讯网作者:费忠海导语:费忠海老师的思想还是值得看一看的。

本文为著名大宗商品研究及交易专家费忠海在12月13日由人民币交易与研究论坛和天风证券联合举办的“2016年全球金融市场展望”上的发言实录。

大家好!我简要地把我的核心的观点和主要的逻辑跟大家阐述一下。

大家都知道大宗商品的基本定价分这么几个层面,一个层面是货币,货币我们主要定的美元指数,还有相关商品主要产国的货币走势。

我们都知道,美元指数牛市对应的大宗商品熊市,这是第一个逻辑。

第二个逻辑就是我们都知道,原油是现代工业的血液,原油的价格实际上是各种商品的一个基础定价的标尺,我们看到原油2014年9月份以后一路暴跌,从130美元跌至30美元,跌将近80%。

第三个是商品本身的供求关系。

我们知道这几年大宗商品的产能的投放不断增加,主要是前五年大宗商品处于高位的时候,投资非常庞大,产能在这几年中陆续地释放。

与此同时,大宗商品的需求,尤其像中国这样大宗商品需求这样的国家,经济出现了比较大的衰退,以上几个因素构成了一个非常明显的大宗商品熊市的一个基本逻辑。

农产品(000061,股吧)和别的大宗商品相比有特殊性,但是在整体价格趋势上是一致的,它也经历了一轮比较大的下跌,这是我们今天要阐述的几个商品的总体的观点:第一个,我们认为玉米、小麦、大豆目前仍然处于熊市进行中,它未来的任务核心是不断地下跌来减面积,降库存,这样才能达到一个新的供给平衡。

油脂和糖提前进入了高点,经历了一个比较大的下跌的过程,目前从供大于求,已经过渡到供需平衡或者仅平衡的状态,从交易观点上我们认为它是多头配置。

下面我们把商品的主要逻辑给大家讲一讲。

大豆这是CBU大豆的图。

它是农产品当中最后一个进高点的品种,出现在2014年9月4号,从1780美分跌到现在的850美分,基本上“腰斩”了,为什么经历了这么大的下跌的过程?从全球的大豆平衡表可以很明显地看出来,全球大豆产量连续五年增加,从2亿4千万吨,增加了2.6亿吨,消费也出现了增长,但是它的增幅赶不上我们产量的增幅,所以我们的库存在持续增高,这是全球大豆供需的基本状况。

2016年全球粮食供需形势研究

2016年全球粮食供需形势研究简报资料引用自维西智库2016年3月目录:一、粮食供给情况 (3)二、粮食供需形势 (8)1、玉米供需形势 (8)2、小麦供需形势 (8)3、大米供需形势 (9)4、大豆供需形势 (9)5、粮食总体供需形势 (10)6、粮食库存情况 (11)三、未来形势预测 (13)1、人口持续增长 (14)2、消费升级带来的人均粮食消费量增长 (15)3、工业消费推高粮食需求 (16)图表:图表1全球谷物总产量持续增长 (3)图表2世界人口持续增长 (3)图表3全球人均谷物耕地面积持续下降 (4)图表4全球人均谷物占有量持续增长 (5)图表5全球谷物单产持续增长 (5)图表621世纪以来,全球化肥消费量增长缓慢 (6)图表7撒哈拉以南非洲地区化肥消费量依旧很少 (7)图表82005-2014年全球玉米生产和消费情况(单位:百万吨) (8)图表92005-2015年全球小麦生产和消费情况(单位:百万吨) (8)图表102005-2014年全球大米生产和消费情况(单位:百万吨) (9)图表112005-2014年全球大豆生产和消费情况(单位:百万吨) (10)图表122005-2014年全球粮食消费供需形势 (10)图表132005-2014年全球玉米历年期末库存情况(单位:百万吨) (11)图表142005-2014年全球小麦历年期末库存情况(单位:百万吨) (12)图表152005-2014年全球大米历年期末库存情况(单位:百万吨) (12)图表162005-2014年全球大豆历年期末库存情况(单位:百万吨) (13)图表17世界人口增长率依然处于较高水平 (14)图表18主要国家和地区人口增长情况 (14)图表19世界人口将持续增长 (15)一、粮食供给情况1、总体产量粮食是人类生存的基础,粮食问题一直伴随着人类发展的始终。

1960 年以来,世界经济实现了快速发展,粮食产量年年增长,全球谷物产量从1961 年的7.41 亿吨增长到27.79 亿吨。

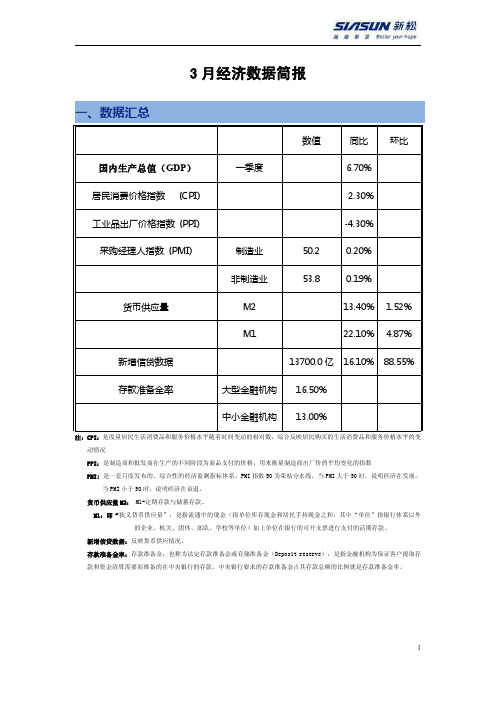

2016年3月经济数据简报

3月经济数据简报一、数据汇总数值同比环比国内生产总值(GDP)一季度 6.70%居民消费价格指数(CPI) 2.30%工业品出厂价格指数(PPI)-4.30%采购经理人指数(PMI)制造业50.20.20%非制造业53.80.19%货币供应量M213.40% 1.52%M122.10% 4.87%新增信贷数据13700.0亿16.10%88.55%存款准备金率大型金融机构16.50%中小金融机构13.00%注:CPI:是度量居民生活消费品和服务价格水平随着时间变动的相对数,综合反映居民购买的生活消费品和服务价格水平的变动情况PPI:是制造商和批发商在生产的不同阶段为商品支付的价格,用来衡量制造商出厂价的平均变化的指数PMI:是一套月度发布的、综合性的经济监测指标体系,PMI指数50为荣枯分水线。

当PMI大于50时,说明经济在发展,当PMI小于50时,说明经济在衰退。

货币供应量M2:M1+定期存款与储蓄存款。

M1:即“狭义货币供应量”,是指流通中的现金(指单位库存现金和居民手持现金之和,其中“单位”指银行体系以外的企业、机关、团体、部队、学校等单位)加上单位在银行的可开支票进行支付的活期存款。

新增信贷数据:反映货币供应情况。

存款准备金率:存款准备金,也称为法定存款准备金或存储准备金(Deposit reserve),是指金融机构为保证客户提取存款和资金清算需要而准备的在中央银行的存款。

中央银行要求的存款准备金占其存款总额的比例就是存款准备金率。

二、本期关键词一季度GDP回暖楼市新政三、分析摘要中国一季度GDP同比6.7%,预期6.7%,去年四季度6.8%。

中国1-3月规模以上工业增加值同比5.8%,预期5.5%,前值5.4%。

中国1-3月城镇固定资产投资同比10.7%,预期10.4%,1-2月10.2%。

中国1-3月社会消费品零售总额同比10.3%,预期10.2%,1-2月10.2%。

一句话点评中国一季度宏观经济数据:经济向好的基础还不牢固;经济下行压力依然较大。

2016年3月份社会消费品零售总额增长

2016年3月份社会消费品零售总额增长10.5% 来源:国家统计局发布时间:2016-04-15 10:00

2016年3月份,社会消费品零售总额25114亿元,同比名义增长10.5%(扣除价格因素实际增长9.7%,以下除特殊说明外均为名义增长)。

其中,限额以上单位消费品零售额11717亿元,增长8.6%。

2016年1-3月份,社会消费品零售总额78024亿元,同比名义增长10.3%。

其中,限额以上单位消费品零售额34625亿元,增长8.0%。

按经营单位所在地分,3月份,城镇消费品零售额21616亿元,同比增长1 0.4%;乡村消费品零售额3498亿元,增长11.1%。

1-3月份,城镇消费品零售额66920亿元,同比增长10.2%;乡村消费品零售额11105亿元,增长11.0%。

按消费类型分,3月份,餐饮收入2651亿元,同比增长11.4%;商品零售2 2463亿元,增长10.4%。

1-3月份,餐饮收入8302亿元,同比增长11.3%;商品零售69722亿元,增长10.2%。

在商品零售中,3月份,限额以上单位商品零售11051亿元,同比增长8.7%。

1-3月份,限额以上单位商品零售32579亿元,同比增长8.0%。

2016年三季度全国农产品加工业运行态势良好

2016年三季度全国农产品加工业运行态势良好

佚名

【期刊名称】《北方牧业》

【年(卷),期】2016(0)22

【摘要】2016年三季度,我国农产品加工业发展情况进一步好转,对农产品原料的采购量上升,尤其是玉米加工转化去库存速度明显加快;同时,农产品加工企业产品产量稳定增长,出口继续小幅回暖,质量安全追溯等信息化管理能力提升,农产品加工业总体呈现出稳中有进的良好态势。

【总页数】1页(P18-18)

【关键词】农产品加工业;农产品加工企业;行态;工业发展;加工转化;产品产量;管理能力;质量安全

【正文语种】中文

【中图分类】S858.314.4

【相关文献】

1.2015年前三季度我国农产品加工业运行总体平稳 [J], 修竣强

2.2015年前三季度我国农产品加工业运行总体平稳 [J], 农业部农产品加工局

3.2014年前三季度全国农产品加工业总体运行平稳 [J], 农业部农产品加工局

4.巩固宏观调控成果努力保持经济运行的良好态势——国家发展和改革委员会召开前三季度经济运行新闻发布会 [J], 李莹

5.经济运行态势良好国家发展改革委举行今年前三季度经济运行新闻发布会 [J], 王金城;朱军强;

因版权原因,仅展示原文概要,查看原文内容请购买。

2016.3.24早报

美国大豆出口销售量预计美国农业部(USDA)将在周四发布周度出口销售报告。

分析师预计这份报告将会显示,截止到2016年3月20日的一周里,美国2015/16年度大豆销售量将接近40到60万吨,下一年度大豆的销售量预计达到7.5到30万吨。

作为对比,上周美国2015/16年度大豆净销售量为62.37万吨,新季大豆的销售量为23.51万吨。

美国大豆现货市场价格下跌周三,美国大豆现货市场报价下跌。

在美湾,美国1号黄大豆现货平均报价为每蒲式耳9.4625美元,约合每吨347.7美元,比上一交易日下跌6美分/蒲。

路易斯安那湾的基差报价是比CBOT的5月大豆期价高出39到43美分/蒲,上一交易日是高出41到43美分/蒲。

在伊利诺伊州的中部地区,大豆加工厂收购大豆的平均报价为每9.0625美元,比上一交易日下跌5.5美分。

基差报价是和CBOT的5月大豆期价持平到高出2美分不等,上一交易日是持平到高出3美分不等。

周三,芝加哥期货交易所(CBOT)大豆期货收盘下跌,2016年5月交割的大豆期约收低5美分,报收905.25美分;7月期约收低4.75美分,报收912.25美分/蒲。

津巴布韦将进口469000吨白玉米一位行业官员周三表示,津巴布韦已下订单,将进口469,000吨白玉米,因干旱损及玉米产出。

津巴布韦Grain Logistics Taskforce的主管Jasper Marangwanda正代表政府协调玉米进口,其对记者表示,一半的玉米将来自赞比亚,其余的玉米将从美国和墨西哥进口。

Marangwanda,这些玉米应在9月之前运抵津巴布韦。

美国玉米出口销售量预计美国农业部(USDA)计划周四发布周度出口销售报告,分析师预计这份报告将会显示,截止到2016年3月17日的一周里,美国2015/16年度的玉米出口销售量接近90到110万吨,2016/17年度销售量预计为0到20万吨,合计为90到130万吨。

作为对比,在截至3月10日的一周里,2015/16年度玉米净销售量为122.7万吨,2016/17年度净销售量为6.14万吨。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

490

120

480

470 窒 血I 46O 旺

450

44o

loo

塞

80 皿衄1

烛 世

6O

踩

皿翻j 40 m

430 420

—l_.一 产量

+

2Ol0,2OI1

201 l,2012

20

用量

咿 贸易量

—● 一期末 库存量

O

2012/2013 2013,2O14

2 600 2 50o 24o0

童 2 300 皿删 2 200

+ 产 骨 -.Ib- 用 量 唾

■;;; 一

-

一 —

留 易 量 — ●一期 末 库存 量 一

■

===

一

■ —— ●

2 10o 2000 l 9o0 l 80o

/

———

1 人

/

—

59o

540

2015/2016年度世 界稻米贸易量预计为 4 166万 t, 较 2014/2015年度估 算值 减少 191万 t,比 2月 预测 值 上调 4万 t。

2015/2016年 度世 界稻 米 期末 库 存 预 计 为 9 051 万 t,较 2014/2015年 度 估 算 减 少 1 314万 t, 比 2 月 预测 值上 调 123万 t。上调 的主要原 因是 世 界稻 米 供 应量 的增 加 大于用 量 的增加 (图 2)。

2015/2016年度世界稻米供应量预计为 5.75亿 t,

---—

—

209 ---——

世专噱业 W0rid A cuIture

2016.O5(总445)

较 2014/2015年度估算值 减少 1 149万 t,比 2月预i贝0 值 上调 179万 t。世 界 稻米 供 应 量 上调 的主 要 原 因是 世界 稻米产量上 调 。

2 456.23

2 456.23

O.OO

贸易 量

365.32

365.O8

0.O6

期末库存量

573.33

571.18

——2.15

注 :*该 贸易量 是基 于出 口估 算。表 2至表 6同。 资料来源 :美 国农 业部 2016年 3月 《世 界农 产 品供 需预 测 报 告 》。表 2至 表 6同 。

2016.05(总445)

世 寥袭业 World Agriculture

2 O 1 6年 3月 世 界 农 产 品 供 需 形 势预 测 简 报

(农业部农 业贸易促 进 中心 北 京 100125)

根据 美 国农业 部 2016年 3期 《世 界农 产 品 供需 预 测 报告 》,世 界 主要 农 产 品供 需 形 势 变动 情 况 简述 如下 。

490 一 咖I

甚

390 踩

s40

290

1 70o

2Olo/201 1

201 1/2o12

2O12,201 3

201312014

年 度

2o14/2o15

24o 201512015“

图 1 世界谷物供需形势 注:*为 2o14/2o15年度估算值 ,**为 2o15/2o16年度 3月预测值 。图 2至图 6同。 资料来源 :根据美 国农业部产供需数据库和相关各期 《世界农产品供需预测报告》整理而得。图 2至图 6同。

2015/2016年度世 界稻 米 消 费量 预计 仍 将 达创 纪 录 的 4.84亿 t,较 2014/2015年 度估算值增)011164万 t,

比 2月预测值上调 55万 t。其 中 ,世界两大稻米供 应国 印度 和中国稻米 消费量分 别上调 90万 t和 30万 t,而 印度尼西亚稻米消费量 因产量减少下调 2O万 t。

2o15/2o16年度世: 谷物供应量将达 30.26亿 t, 较 2014/2015年度 估算 直增 加 1 098万 t, 比 2月预测 值 下调 314万 t。

2015/2016年度世界 谷物产量将 达 24.67亿 t,较 2014/2015年度 估算值 减少 3 575万 t,与 2月预 测值

1 谷 物

2016年世 界谷 物供 需 预测 变化 见表 1。

表 1 2016年 世 界 谷 物 供 需预 测 变 化 单位 :Mt

2月 预 测

3月 预 测

变化

供应量

3 029.56

3 026.42

—3.14

产量

2 469.55

2 466.96

—2.59

消 费 量

2月 预 测

3月 预 测

变 化

供 应 量 产 量 消 费 量 贸 易 量 期末库存量

572.96 469.5 483.68

41.62 89.28

574.75 471.O9 484.23

41.66 90.51

1.79 1.59 0.55 0.04 1.23

年 度

2014F2015

2015/2016”

图 2 世界稻米供需形势

1.2 小麦

2016年世 界小 麦供 需预 测变 化见 表 3。

----—

2015/2016年 度 世 界 谷 物 期 末 库存 量 将 达 5.71 亿 t,较 2014/2015年 度估算 值增 加 1 172万 t, 比 2 月 预测值 下调 215万 t(图 1)。 1.1 稻 米

2016年 世界 稻米 供需 预测 变化 见表 2。

表 2 2016年 世 界 稻米 供 需 预 测 变 化 单 位 :M t

下调 259万 t。 2015/2016年度世界谷物消费量将 达 24.56亿 t,

较 2014/2015年度估 算值增加 214万 t,比 2月预测值 持平 。

2015/2016年度 世界 谷 物 贸易 量 将 达 3.65亿 t, 较 2014/2015年度 估算 值减 少 2 787万 t,比 2月预 测值 上调 6万 t。