2009年-2010年中国创业板IPO未过会企业深度分析报告

创业板发展历程

创业板发展历程创业板是中国创新创业与资本市场改革的一个关键领域,它在引导和支持新兴产业和科技创新方面扮演了重要的角色。

以下是创业板的发展历程:2009年6月1日,中国证监会正式发行了创业板,并在深圳证券交易所挂牌上市。

创业板的设立是中国资本市场改革的重要一步,并为新兴产业和创新企业提供了融资渠道。

2009年7月3日,创业板正式开机,并在首日收盘价上涨了80%。

此外,创业板上市公司最初的上市标准也得到了很大改善:上市门槛相对较低、资本市场监管相对宽松、并购重组监管松绑等措施都为创业公司提供了更好的发展环境。

2010年11月18日,深圳证券交易所公布了《创业板首批上市公司股票发行与承销管理办法》,引领创业板上市公司股票发行及承销管理规范化,并让创业板更好地为企业提供融资支持。

2013年3月22日,深圳证券交易所新版规则正式公布,规定了关于公司权属、管理与治理、信息披露等方面的要求,使创业板更加规范化,向更多严谨的企业和投资者打开了大门。

2014年4月4日,中国证监会发布《创业板公司上市审查规则修订稿》。

新规明确了创业板上市公司应履行的基本要求、适用的类别等方面,为创业公司提供了更多的上市机会,同时提升了创业板上市公司的质量和水平。

2016年9月23日,中国证监会颁布了《创业板上市公司股票上市规则(试行)》,简化了创业板新股发行上市申报流程、增加了并购重组标准、加大了违规处罚力度,进一步推动创业板的规范化和健康发展。

2019年3月22日,深圳证券交易所发布了《创业板40指数》。

创业板40指数是反映创业板精选品种优势的指数,有助于更全面地显示创业板企业的综合优势。

2020年10月26日,中国证监会宣布,创业板IPO基金将投资额度最高从5亿元提高到10亿元,为更多优秀创业公司提供资金支持和更好的发展机会。

总体而言,自从发行以来,创业板已为中国新兴产业和科技企业提供了关键的支持和发展环境。

随着时间的推移,政策措施不断完善,投资者也不断增加,预计创业板未来会成为中国资本市场中更加重要的一个板块,为中国创投和创新创业提供更多机会。

史上是详尽的企业上市失败解析汇报(附详细原因及案例)

史上是详尽的企业上市失败解析〔附详细原因与案例〕IPO失败的原因归根到底其实就两条:历史沿革不清晰,盈利能力被质疑!根本上所有的失败原因都是从这两条衍生出去的。

▶先说历史沿革不清晰,衍生出来的问题包括股权结构不清晰、改制过程中存在国有资产流失、高管变动、土地和房产出资、频繁变更股权。

对于拟上市企业来说,这条其实是最核心的,中介机构做上市审计尽职调查的时候,对这个也是非常关注的。

如果历史沿革存在重大瑕疵,根本上是做不成的。

但是很多拟上市企业,尤其是大型民营企业根本上都有国企改制或者集体企业改制的背景,早年间监管政策不明确,手续会出现很多的不规X的地方。

此外不少民营企业在创业初期出于融资便利的考虑,会非常频繁的转让股权(尤其是互联网高科技企业),在没有孵化器或者风投助跑的阶段,非常容易出现文件缺失和出资不规X的地方。

这些就需要中介机构去判断,这些瑕疵会造成的风险和影响程度了,一旦出现判断失误,在过会的时候就会被视同政策性障碍直接否掉。

这样的例子有很多,比如金能科技、中矿资源勘探、东方红航天生物、某某三英焊业等等,都是如此。

▶然后就是盈利能力被质疑,这个衍生出来的就多了,比如过于明显的财务报表粉饰、所在市场本身扩容性较差、净利润严重依赖非营业因素(税收或者主要债权人减免)、创业板企业创新能力不足、收入和利润增速明显放缓、税务风险等等。

这样的例子非常多,比如某某同济同捷、顶峰石油机械、某某恒久光电、某某奇想化工等等。

其实出现这些问题尤其是财务问题,根本上中介机构都是有预判的,只是有的时候企业迫于风投压力会仓促上会,很多问题是在还没有妥善解决或者中介机构团队认识还没有统一的时候就暴露出来,导致一步错,步步错。

当然不排除有的时候是中介机构明知事不可为,为缓解企业施加的压力或加收费用而刻意忽略问题申报。

做了这么多年的IPO,感觉上还是要小心慎重对待所有可能出现的风险,不要心存幸运。

因为任何一个过程中被你不重视的问题,在过会的时候都有可能被审核员抓住然后被无限放大,导致不可收拾的局面。

30家公司上会被否内情

30家公司上会被否内情:痛失亿万钱财的81人30家公司上会被否内情:痛失亿万钱财的81个人发布者:popo来源:理财周报作者:王薇薇朱昌斌任家河时间:2010-07-19风流总被雨打风吹去。

曲终人散,只剩下斑驳漆落的梁子,依稀缠绕着昨夜浮华旋律的余音。

2009年是资本市场值得大书特书的一年,A股重放光彩,创业板千呼万唤始出来并随即引爆市场。

人性使然,我们习惯性地以成败论英雄,我们记住了神州泰岳,记住了海普瑞和他的创始人李锂,记住了华谊兄弟和它的创始人王中军。

唯独,我们忽略了30家创业板和中小板IPO被否的公司,以及站在他们背后的所有者的落寞背影。

他们曾经无限靠近,但最终无缘,抱憾而归。

他们本该有机会和别人一样坐拥亿万财富,享受镁光灯下的光荣与梦想。

请允许理财周报套用一个“如果……那么……”的老套句式:如果这30家公司2009年成功上市,那么中国的资本市场将多造就至少81位亿万富豪。

如果他们如愿以偿,17家冲击创业板的公司里面就会诞生40个亿万富翁,另外13家公司在中小板也会走出41个亿万大富豪。

这并不疯狂,这是最保守的估算。

理财周报IPO实验室此次假设的基础是去年新上市公司的最低估计,及创业板和中小板采用的市盈率分别是40倍和30倍,每股收益则是参照2008年的数据,并没有人为地加入增长率的预计。

现实往往比想象残酷。

请再允许理财周报套用那个老套的句式:如果这30家公司不是因为有这样那样的致命缺陷,它们完全有资格登上A股那艘华丽航母。

因此,对这些离财富只差最后一小步的81个“准富豪”们,理财周报除了惋惜之外,更多是反思:他们为什么会倒在最后一步?在创业板的公司里面,南京磐能电力最甚,姜红辉携其父再带领3位股东杀入亿万阵营。

而中小板的永兴特种不锈钢则会出现10位新晋富豪。

也不仅仅是一个人的独角戏,这里还会让7个豪门家族新鲜登场亮相。

除了姜红辉父子,还有江西恒大的朱星河一家、桑乐金的金道明夫妇、卓宝科技的邹先华夫妇、博晖创新的杜江涛夫妇、超日太阳能的倪开禄父女以及立立电子的王敏文夫妇。

中国创业板发展历程

中国创业板发展历程中国创业板作为中国资本市场的一部分,自成立以来经历了快速发展的历程。

下面就是中国创业板发展的主要阶段。

2009年10月30日,中国创业板正式开市。

这标志着中国资本市场出现了新的发展方向。

创业板以服务高新技术企业为宗旨,为创新型企业提供了更多的融资机会。

初始设立的25家挂牌公司主要涵盖了新一代信息技术、新材料、新能源、生物医药等领域。

2010年,创业板进一步扩大了挂牌公司数量。

2010年底,创业板已拥有125家挂牌公司。

这一年,创业板成为了中国资本市场的一个热点,吸引了众多投资者的关注。

创业板的成立也为中国资本市场的创新发展提供了重要的推动。

2011年,随着早期挂牌公司的逐渐成熟,创业板开始出现了一些较大规模的上市公司。

这些公司的成长为创业板带来了更多的关注和认可。

同时,创业板也在服务实体经济发展方面发挥了积极作用。

2014年,创业板迎来了重要的改革与发展。

中国证券监督管理委员会对创业板的公司上市条件进行了一系列的调整和优化,进一步提高了市场的开放度和有效性。

这一改革为创业板新一轮发展打下了坚实的基础。

2016年,创业板再次取得了重大突破。

首个股票期权试点在创业板上市公司中启动,创业板也成为了全球首个启动股票期权试点的板块。

股票期权的引入进一步激发了创业板上市公司的创新活力,吸引了更多优秀企业的关注。

2018年,创业板进一步推进了资本市场改革。

推出了注册制试点,实行了公司发行上市审核有效期制度,并进一步加强了对信息披露的监管。

这些改革举措进一步提高了创业板市场的透明度和规范化水平,为更多优质企业的进入提供了更好的环境。

2020年,创业板迎来了科创板的设立。

科创板的设立进一步强化了创业板的创新地位,成为了中国资本市场的一张亮丽名片。

科创板的设立,为中国创新型企业提供了更多的融资机会和更好的成长环境。

总结起来,中国创业板经历了从初始阶段到迅速发展的历程。

各项改革和政策的持续推进,使得创业板成为了中国资本市场的新增长点和创新动力。

09年创业板上市标准

09年创业板上市标准

2009年创业板的上市标准如下:

1. 公司注册资本不少于3000万元人民币;

2. 具有独立的法人资格;

3. 公司最近两年净利润均为正,且累计净利润不少于5000万元人民币;

4. 公司最近三年的净资产不少于3000万元人民币;

5. 公司最近三年的营业收入不少于1亿元人民币;

6. 公司最近一年度的净利润不少于500万元人民币;

7. 公司最近一年度的净资产不少于1000万元人民币。

这些条件是2009年创业板上市的基本要求。

然而,需要注意的是,上市标准可能会根据市场情况和政策的变化而进行调整。

因此,如果你需要查阅最新的创业板上市标准,请参考中国证监会(证券监督管理机构)发布的相关规定或咨询专业的金融机构。

这些企业IPO因何未过会

IO 究 院 P研

l er nt natonal i Fi nanci ng Se t mb r 0 际融 资 pe e 1 2 2

Re sons f h PO a l e om e c a ort e I f iur s ofs om p ni s a e

关注 依 然集 中在募 投 项 目的必 要性 、

的 关 联 交 易 不 断 。 陕 药 集 团 下 属 的

可 行 性 、 经 济 效 益 测 算 、 募 投 项 目的 西 安 杨 森 一 直 是 环 球 印 务 的 前 五 大 客

匹配能力分析上面 。

及 其 他 信 息 披 露 质 量 一 直 是 证 监 会 的

的企业 二 次 申报材 料 与上 次 申报材 料 销 售 额 分 别 为 1 6 万 元 、 1 8 万 元 、 99 91 存在 明显 矛盾 ,有 的企 业 财务 数据 、

2 6 万 元 、 1 8 万 元 , 分 别 占营 业 收 20 40

21

0 R( A l ZA 1 N ‘REG I ) I0 ' (

联 交 易 、募投 项 目 、盈利 的不确 定性 、信 息虚假披 露 。这 四个 主 要 的理 由 占被否原 因的 1 .%, . ̄ , 3 9 , .% , 6 1 4 o 2 .% 1 9 盈利 的不 9 7 J 0

确定 性依 然是企 业被否最主要 的理 由

被否原 因归类及统计

尤 其 是 毛 利 率 情 况 与 同 行 业 企 业 存 在

第 三 , 因 募 投 项 目被 否 企 业 多 是

制 药 企 业 高 速 自动 包 装 线 使 用 的 高 品 质药品包装折叠纸盒为主要产品 。 2 募 集 资 金 运 用 见 下 页表 2 . 。

我国创业板上市公司信息披露问题探究

我国创业板上市公司信息披露问题探究作者:周斯夏来源:《财政监督》 2019年第14期周斯夏【摘要】随着我国市场经济的不断发展,为帮助和鼓励更多具有高成长性、高创新性的中小型企业进一步提升企业实力,国家于2009年10月30日正式成立创业板市场。

由于我国创业板市场发展尚未成熟,上市公司信息披露存在不真实、不全面、不规范等问题,近年来企业违规披露现象频频出现,给投资者和社会造成了巨大的损失。

本文以近十年来存在信息披露严重违法行为的多家上市公司为案例,分析创业板上市公司信息披露存在的问题及原因,并提出相关完善对策,希望能够促进创业板市场健康、蓬勃发展。

【关键词】创业板市场上市公司信息披露创业板市场是我国政府为鼓励具有高成长性、高创新性但目前尚不具备在主板市场上市的中小型企业融资发展而设立的新型市场。

创业板市场虽然促进了越来越多的企业进一步扩大发展规模、提升市场竞争力,但与此同时创业板上市公司的高风险性和不稳定性导致其信息披露问题日渐突出,近年来信息披露严重违法行为频频出现,不仅对投资者造成了巨大的损失,也对我国创业板市场的有序发展形成了阻碍。

因此本文以多家创业板上市公司为例,通过分析创业板上市公司信息披露存在的问题及其原因,并提出相应的完善对策,旨在提升我国创业板市场信息披露的质量,促进创业板市场健康、有序的发展。

一、创业板上市公司信息披露问题理论分析创业板上市公司信息披露问题的探究离不开相关理论的支持,信息不对称理论是研究上市公司信息披露问题的理论基础,交易双方正是由于拥有的信息不完全相同进而会引发逆向选择和道德风险问题,使得企业产生对外披露虚假、不规范信息的动机。

与此同时内部人控制理论从企业内部控制决策人的角度分析了创业板上市公司信息披露存在问题的内部原因和方式。

最后基于有效市场假说理论,只有当企业对外披露的信息真实充分时,证券的价格才能够更全面地反映公司全部的相关信息,资本市场才能够有效地运转和发展。

2010年创业板IPO发行审核总结

2010年发行审核总结(创业板)1、企业被否决的原因都是复杂的且综合的,因此,很明显会里公布的原因仅是其中的部分原因甚至不是最重要的。

因此,以下分析仅作参考,或许能够帮助大家开阔下思路且把握下趋势。

2、创业板持续盈利能力问题受到前所未有的关注,审核实践也证明了这一点。

究其原因个人认为:①中介机构对于企业历史问题以及独立性等问题的日益关注,且该类问题是通过整改措施彻底解决的,而公司的生产经营状况反映到财务数据上除非造假不然很难有调整的余地,因而因该原因被否的案例程上升的趋势。

②由于证监会必须为每家否决企业提供首发办法所规定的审核依据,因此,有时候帽子不好套就都扣在持续盈利上了。

的确,很多隐晦的内部的问题最后的结果往往也就是公司的成长性和持续盈利有问题。

3、2010年发行审核非常重要的一个主题就是举报,甚至上会企业是百分之百的举报。

很多方面的原因,不想去说,只是提醒举报问题如果解决不好是可以很明确的作为一条否决理由的。

【基本情况】一、通过率概况统计显示,自从2009年创业板开板以来,截止到2010年12月31日,中国证监会创业板发审委已经召开135次发审会,审核247家,其中过会203家,被否42家,其中撤销材料待审核2家。

具体如下:特性1、行业特性:上会公司主要集中在工业制造业、新材料、信息技术(含软件开发)领域,占总上会数的70%,所有过会企业基本都能包括在证监会明确的九大鼓励类行业。

2、收入水平:上会公司上会前1/年收入平均为3.12亿元。

其中过会公司与被否公司的收入平均分别为3.36亿、2.73亿元,收入规模越大过会率越高,趋势比较明显。

3、净利润:上会公司在上会前1年净利润平均为4752万元。

其中过会公司与被否公司的净利润分别为5125万、2989万,过会公司净利润水平比被否公司高近60%,明显好于被否公司。

净利润在3000万以下公司过会占总过会数量的比例是呈明显下降趋势的。

4、净利润增长率:上会公司上会前一年净利润增长率为53%。

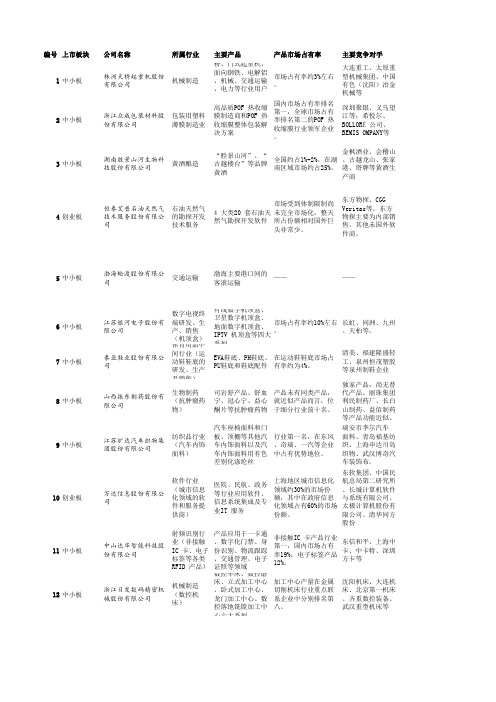

2010年10月中小板创业板过会企业概况汇总

编号上市板块公司名称所属行业主要产品产品市场占有率主要竞争对手1中小板株洲天桥起重机股份有限公司机械制造桥、门式起重机,面向钢铁、电解铝、机械、交通运输、电力等行业用户。

市场占有率约3%左右。

大连重工、太原重型机械集团、中国有色(沈阳)冶金机械等2中小板浙江众成包装材料股份有限公司包装用塑料薄膜制造业高品质POF 热收缩膜制造商和POF 热收缩膜整体包装解决方案国内市场占有率排名第一,全球市场占有率排名第二的POF 热收缩膜行业领军企业。

深圳聚银、义乌望江等;希悦尔、BOLLORÉ 公司、BEMIS OMPANY等3中小板湖南胜景山河生物科技股份有限公司黄酒酿造“胜景山河”、“古越楼台”等品牌黄酒全国约占1%-2%,在湖南区域市场约占25%。

金枫酒业、会稽山、古越龙山、张家港、塔牌等黄酒生产商4创业板恒泰艾普石油天然气技术服务股份有限公司石油天然气的勘探开发技术服务4 大类20 套石油天然气勘探开发软件市场受到体制限制尚未完全市场化,整天所占份额相对国外巨头非常少。

东方物探、CGGVeritas等,东方物探主要为内部销售,其他未国外软件商。

5中小板渤海轮渡股份有限公司交通运输渤海主要港口间的客滚运输————6中小板江苏银河电子股份有限公司数字电视终端研发、生产、销售(机顶盒)有线数字机顶盒、卫星数字机顶盒、地面数字机顶盒、IPTV 机顶盒等四大系列市场占有率约10%左右。

长虹、同洲、九州、天柏等。

7中小板泰亚鞋业股份有限公司体育用品中间行业(运动鞋鞋底的研发、生产及销售)EVA鞋底、PH鞋底、PU鞋底和鞋底配件在运动鞋鞋底市场占有率约为4%。

清美、福建隆盛轻工、泉州恒茂塑胶等泉州制鞋企业8中小板山西振东制药股份有限公司生物制药(抗肿瘤药物)司岩舒产品、舒血宁、冠心宁、益心酮片等抗肿瘤药物产品未有同类产品,就近似产品而言,位于细分行业前十名。

独家产品,尚无替代产品。

丽珠集团利民制药厂、长白山制药、益佰制药等产品功能近似。

历年创业板上市公司数据大全

历年创业板上市公司数据大全历年创业板上市公司数据大全一.公司概况本章介绍创业板上市公司的基本情况,包括公司的注册地、成立时间、经营范围等内容。

1.1 公司名称:[公司名称]1.2 注册地:[注册地]1.3 成立时间:[成立时间]1.4 经营范围:[经营范围]二.财务指标本章创业板上市公司的主要财务指标,包括收入、利润、资产状况以及财务比率分析等内容。

2.1 收入情况2.1.1 年度总收入2.1.2 每股收益2.1.3 营业收入2.1.4 销售收入2.2 利润情况2.2.1 净利润2.2.2 毛利润2.2.3 扣非净利润2.3 资产状况2.3.1 总资产2.3.2 资产负债率2.3.3 每股净资产2.4 财务比率分析2.4.1 流动比率2.4.2 速动比率2.4.3 资产周转率三.行业分析本章对创业板上市公司所属行业进行分析,包括行业发展现状、市场规模、竞争格局、风险及机遇等内容。

3.1 行业发展现状3.2 市场规模3.3 竞争格局3.4 风险及机遇四.公司治理本章从公司治理角度介绍创业板上市公司,包括董事会构成、高级管理人员、股东结构及持股情况等内容。

4.1 董事会构成4.2 高级管理人员4.3 股东结构及持股情况五.公司业绩预测本章创业板上市公司的业绩预测情况,包括预测收入、利润、市值等内容。

六.附件本文档涉及的附件包括公司年报、财务报表、重要公告等。

七.法律名词及注释本文所涉及的法律名词及注释如下:1. 注册地:指公司注册地的法律管辖区域。

2. 成立时间:指公司正式成立的日期。

3. 经营范围:指公司的主营业务范围。

4. 年度总收入:指公司在一年内的总收入情况。

5. 每股收益:指每一股股票对应的收益。

6. 营业收入:指公司所有主营业务的收入总额。

7. 销售收入:指公司销售业务的收入总额。

8. 净利润:指公司在一定期间内减去所有成本和费用后的利润。

9. 毛利润:指公司销售收入扣除销售成本后的剩余利润。

剖析六公司未过会原因 监管层吹风IPO审核政 策动向

剖析六公司未过会原因监管层吹风IPO审核政策动向 [原创 2008-06-16 08:37:32]字号:大中小4月29日,证监会发布公告称,大连华信计算机技术股份有限公司(首发)未通过。

按照以往的习惯,证监会依然没有公布被否决的原因。

这已成为今年的一个常态。

根据本报记者的简单统计,2008年以来,超过10家企业的IPO申请未获通过。

这个名单包括二重集团(德阳)重型装备股份有限公司、天虹商场股份有限公司、广东新宝电器股份有限公司等。

日趋高涨的淘汰率让地方政府、以及众多有IPO冲动的企业更为紧张,“紧急补课”悄然开始。

1月13日,山东省发改委与深交所在济南联合举办已(拟)申报首发企业审核实务培训班。

深交所创业企业培训中心主任何杰、山东证监局局长尹奉廷、证监会发行部发行审核二处处长郝晓东、齐鲁证券投行部总经理叶欣出席会议并讲话。

4月末,深圳证监局IPO辅导企业培训会议召开,证监会发行部审核一处处长陈永民出席会议,5月9日,厦门召开创业板研讨会会议,深圳证券交易所孔翔博士做了演讲。

地方政府和企业请专家和监管官员远道而来,只有一个目的,就是剖析那些企业过会失败的原因,明确监管思路,以使企业IPO之路更为通畅。

在深圳会议上,相关人员对6家未过会公司的原因做了分析,此外,还对监管层关注的18个点做了阐述。

一家拟上市公司副总认为,深圳会议透露的信息对于其所在公司的IPO准备是有帮助的,“至少我们知道监管的重点,可以做更充分的准备。

”股权问题成杀手锏从多家被否公司的情况看,股权是一个重要因素。

深圳会议透露的信息显示,不允许委托持股、信托持股,历史上有的,申报前必须落实到明确的个人;有些准备信托计划投资持股的,将不会被允许。

公司申报材料后,不宜再发生股权转让,若发生,中介机构重新履行尽职调查责任。

多个公司则失足股权转让。

比如,云南变压器电气股份有限公司(下称“云南变压”)就存在国有股权转让不规范的问题。

2005年9月,根据昆深改27号文精神,冷铆厂和82名自然人合乎“云南变压的深化改革及国有股转让符合企业属优强企业,享受1:1.2的优惠政策,一次性付款下浮20%。

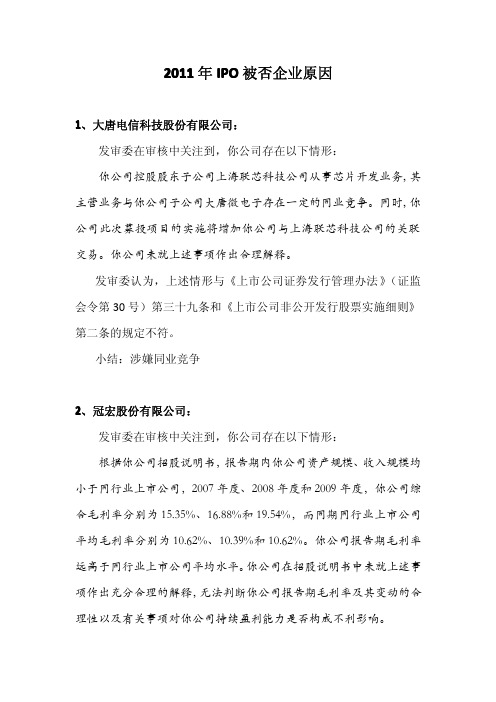

2011年企业上市(IPO)失败案例(被否企业原因-中国证监会反馈)

2011年IPO被否企业原因1、大唐电信科技股份有限公司:发审委在审核中关注到,你公司存在以下情形:你公司控股股东子公司上海联芯科技公司从事芯片开发业务,其主营业务与你公司子公司大唐微电子存在一定的同业竞争。

同时,你公司此次募投项目的实施将增加你公司与上海联芯科技公司的关联交易。

你公司未就上述事项作出合理解释。

发审委认为,上述情形与《上市公司证券发行管理办法》(证监会令第30号)第三十九条和《上市公司非公开发行股票实施细则》第二条的规定不符。

小结:涉嫌同业竞争2、冠宏股份有限公司:发审委在审核中关注到,你公司存在以下情形:根据你公司招股说明书,报告期内你公司资产规模、收入规模均小于同行业上市公司,2007年度、2008年度和2009年度,你公司综合毛利率分别为15.35%、16.88%和19.54%,而同期同行业上市公司平均毛利率分别为10.62%、10.39%和10.62%。

你公司报告期毛利率远高于同行业上市公司平均水平。

你公司在招股说明书中未就上述事项作出充分合理的解释,无法判断你公司报告期毛利率及其变动的合理性以及有关事项对你公司持续盈利能力是否构成不利影响。

发审委认为,上述情形与《首次公开发行股票并上市管理办法》(证监会令第32号)第三十七条的规定不符。

小结:规模小于同行业,毛利远高于同行业,未给予合理解释3、上海良信电器股份有限公司:发审委在审核中关注到,你公司存在以下情形:根据招股说明书的披露,你公司自成立以来至2010年9月间,无自有生产场地。

报告期内,你公司与生产经营有关的土地、厂房向关联方纳德电气租赁。

至报告期末,租赁厂房的面积计16438.59平方米。

2010年5月,你公司通过挂牌出让程序竞得面积20092.1平方米的土地使用权,该地块将用于募投项目建设及部分现有厂房整合。

2010年9月,你公司购买了位于上海市浦东新区万祥镇宏祥北路83弄1-42号的厂房,建筑面积5378.21平方米。

对拟上市企业降低上市犯错率的细节探究

对拟上市企业降低上市犯错率的细节探究作者:陆云芝来源:《商业会计》2013年第10期摘要:创业板的开设为中小企业提供了新融资渠道和发展路径,但如何在创业板成功IPO 成为困扰企业的首要难题。

本文通过对自创业板开板至今86家IPO被否企业中选取的75家样本企业进行深入分析,得出IPO被否主要涉及成长性、独立性、财务和规范运作方面等问题。

同时,本文进一步找出企业上市犯错率高的细节成因,并结合样本案例警示拟上市企业须引以为戒,以促进创业板IPO过会率的提高。

关键词:创业板 IPO 被否中小企业原因分析大量高新技术企业在知识经济兴起的大背景下迅速成长起来,然而这些企业一般规模小、资信低、经营稳定性差,很难从银行获得资金。

由于资金短缺,企业常常因无法投产新项目致使发展受阻而难以真正做强。

2009年10月23日创业板的开板为这些高科技中小企业提供了新的融资渠道。

于是不少企业纷纷致力于创业板IPO,然而上市之路并不平坦。

一、2009-2012年创业板企业IPO被否全调查(一)概况。

自从2009年创业板开板以来,截止到2012年12月31日,中国证监会创业板发审委已经审核462家,其中过会376家,被否86家。

2009年15家企业被否,2010年为25家,2011年和2012年均为23家。

详见下页表1。

尽管四年平均过会率达到81.4%,但探寻IPO失利企业背后的真相,以此警示后继企业在创业板上市准备过程中应注意的细节,进而促进企业规范运作仍然意义重大。

本文搜集了2009至2012年75家创业板IPO被否案例企业(其中2009年12家,2010年22家,2011年18家,2012年23家),根据证监会创业板发审委对这些企业给予的不核准批复并结合企业具体情况分别进行深入剖析,并将被否原因进行分类汇总统计,最后总结出造成IPO失败的主因。

(二)创业板企业IPO被否原因具体分析。

本文将样本企业IPO被否原因分为独立性、成长性、募投项目、信息披露、规范运作和财务问题六大类进行统计分析。

创业板IPO被否理由-王树海

-36-

创业板 2021/3/31

案例2 上海同济同捷科技股份有限公司

经营范围:汽车整车、零部件、汽车高新技术及机电产品的研究、开发、 设计,及相关技术咨询、技术服务;软件产品的研究、开发、设计、制作;销售自 产产品(涉及行政许可的凭许可证经营)。

保荐人将公司认定为无实际控制人,而公司在整体变更之前董事会成员13 名,整体变更之时(2008年3月)董事会成员变更为9名,其中3名为独立董事,只有 5名原任董事留任.

董事会成员存在重大变化,在没有实际控制人的情况下,认定控制结构和 经营管理层首发前3年没有发生重大变化的条件。

-41-

2021/3/31

-40-

2021/3/31

创业板

案例2 上海同济同捷科技股份有限公司(续3)

5、报告期内实际控制人及管理层发生重大变化 同济同捷股权结构较为分散,其中,只有3名股东持股超过10%,CSM(BVI

公司,财务投资人)持股14%、SINO-JP(BVI公司,财务投资人)持股13%,创始人 雷雨成直接和间接持股14%左右,其他股东持股比例均在10%以下。

创业板

案例3.北京福星晓程电子科技股份有限公司——中德证券

主营业务范围:面向电力行业需求进行研发、销售具有自主知识产权的集成电 路与电能表等产品,并为电力公司等行业用户提供完整的电能表及相关技术解决方案

创业板自推出以来就很强调企业的成长性,即企业需要有持续增长的能力 。但磐能电力这两年的成长始终比较勉强,虽然06-08都有所成长,但幅度显然不 够有说服力,其中扣除非经常性损益的净利润指标,08年较07年仅仅增长了88万元

2009年的股市发生了什么?

2009年的股市发⽣了什么?本⽂⾸发于微操盘⾃媒体,抄袭⾏为微操盘保留司法维权的权⼒,感谢关注⽀持。

今天是业绩预披露的最后⼀天,也就是说这两天轰轰烈烈的暴雷潮已经结束,尽管看起来光怪陆离,但实际上这正是A股的底⾊。

绝⼤部分公司都在⽤财务技巧合法的进⾏市值管理,等到⽜市来了,他们毫发⽆损。

那么谁是受害者?是那些信任并买⼊公司的股民,尽管有些残酷,但世界就是这样冷⾎。

请记住这些暴雷的公司,他们不仅仅是业务上出现了问题,更是公司的道德⾎液发⽣了腐化,今后哪怕他们的业绩再好、概念再新潮,我们也不能碰这些公司了,他们迟早有⼀天要对⼩股东抽筋扒⽪的,我们就不要凑上去了,天神娱乐,拜拜了您内!昨天晚间还有⼀则重要消息发布,那就是科创板的细则。

与我们此前预计的也差不多,门槛就是50万,还需要2年的交易经验。

⾜以保障⾲菜切⼊,但⼜不会造成⼤部分投资者亏损。

科创板是由最⾼领导战略宣布的,会⾥新主席上台,⽆疑最重要的就是打造好科创板。

这就不得不让⼈回想起2009年,那⼀年是创业板正式开启,虽然创业板指数直到2010年才出台,但最早的8只创业板公司,就是2009年上市的。

其实在最初,创业板并没有对中⼩板形成所谓的抽⾎概念。

创业板真正⾛强,还是因为移动互联⽹的产业逻辑。

没有带来新资⾦的科创板,最初的⾛势我们认为可能还不如创业板,最多就是⽬前的战略新兴基⾦⼊市投资,但也不会活跃到改变市场⽣态的地步。

要知道我们现在的股市活跃度,从某种意义上说还不如2009年呢。

过去⽤货币政策推升资产价格的套路未必还能⾏得通,⼀切都需要回到最基本的问题上来,那就是资产本⾝的质量究竟如何。

对于股票来说,公司质地好才是关键,泡沫带来的只能是亏损。

科创板预计要等到今年下半年才真正出台,在今年上半年围绕相关主题肯定将展开⼀系列的炒作。

我们在这⾥提醒⼤家不要过于沉迷,科创板不是救世主,改变不了市场的格局。

真正改变格局的是产业逻辑,今天移动互联⽹⾯临着增长乏⼒的局⾯,下⼀个窗⼝在哪⼉,我们需要到⽣活中寻找。

2011年中国IPO市场统计分析报告(最终的版本)

【导语】2011年中国IPO资本市场可谓是在动荡中实现调整,并且欣欣向荣的一年。

在2011年中国IPO市场当中,成功上市的IPO企业为265家(其中有3家之前取消审核,二次审核之后再次过会),上市未过会被取消审核及被否企业为80家(其中有8家取消审核,有3家企业二次审核之后再次过会,最终有5家为取消审核状态,实际确定未过会企业为72家)。

2011年,中国IPO、再融资、增发、可转债、并购重组等总计有424家企业上会,其中累计被取消审核及被否企业总数为85家。

根据汉鼎咨询的统计数据显示:从2011年中国IPO企业被否原因当中,可以看出大多数的上市未过会被否企业还是因为核心竞争能力不足,企业经营收入不稳定,没有可持续的发展优势产业支撑,受外界的金融经济政策或者行业政策调控影响较大。

[报告全文摘要] 总之,中国的金融资本市场一直朝着一个健康合理、成熟完善在进步。

当前,证监会逐渐加大对上市企业的各种规范,提高IPO门槛,让一批真正具有核心竞争力的优势企业进入资本市场!为了更好的总结过去和开拓未来,新浪财经特举办首届中国投行竞争力评选。

《备选投行、地区金融办、会计师事务所、律师事务所名单一览》2011年中国IPO市场统计分析报告2011年中国IPO资本市场蓬勃发展,整体市场状况呈现出一片繁荣景象。

在2011年中国IPO市场当中,成功上市的IPO企业为263家(其中有3家之前取消审核,二次审核之后再次过会),上市未过会被取消审核及被否企业为80家(其中有8家取消审核,有3家企业二次审核之后再次过会,最终有5家为取消审核状态,实际确定未过会企业为72家)。

第一部分:2011年中国IPO市场综述一:2011年中国IPO企业地区分布统计分析根据汉鼎咨询的数据统计显示:2011年中国IPO企业地区的分布图来看,其上市企业还是主要分布在东部沿海经济发达地区。

其中,广东省(过会47家企业)、江苏省(过会41家企业)、浙江省(过会36家企业)分别以17.74%、15.47%、13.58%的市场占有率分别位列前三甲。

创业板发展历程

创业板发展历程创业板,是指中国股市中对高科技企业和创新型企业进行融资的一种股票市场。

创业板的发展历程可以追溯到2004年,在此之前,中国股市只有主板市场和中小板市场。

由于中国经济的高速增长和对创新型企业的需求不断增加,创业板应运而生。

创业板的发展历程可以分为三个阶段。

第一个阶段是成立和试点阶段。

2004年成立了中国创业投资基金,为创业板的发展提供了基础。

2006年,创业板试点启动,6家公司成功上市,标志着创业板市场的正式成立。

起初,创业板采取了深交所和上交所分别设立的模式,深交所主要服务于高新技术和成长型企业,上交所主要服务于成熟型企业。

试点阶段的创业板规模较小,交易机制也不够完善,但是打开了创业板市场的大门。

第二个阶段是快速发展阶段。

2009年创业板全面推开,这也是中国股市历史上规模最大的一次新股发行。

在这一年里,创业板上市25家公司,募集资金达到了320亿元。

经过试点积累的经验,创业板在发行规模、交易制度和投资者保护等方面都进行了一系列的改革和完善,吸引了大量的高质量企业和投资者。

创业板市场的规模和交易活跃度不断增加,成为中国股市中最具活力的板块之一。

2010年,创业板指数被纳入MSCI 指数,引起了国际投资者的关注。

第三个阶段是健康发展阶段。

从2013年开始,中国股市经历了一次大幅下跌,创业板也受到了较大的影响。

在之后的几年里,创业板市场经历了大起大落的震荡,但是总体上保持了稳定的增长。

为了加大对创业板市场的支持力度,政府陆续发布了一系列的措施,包括放宽上市条件、改进退市制度、减免税费等。

这些措施对于提高创业板市场的市场活力和投资者信心起到了积极的作用。

创业板市场不断吸引了更多的高科技和创新型企业上市,创新驱动战略逐渐深入人心。

创业板的发展历程充满曲折,但是取得了显著的成就。

创业板为高科技和创新型企业提供了更为便捷的融资渠道,促进了中国经济的转型升级和创新能力的提升。

与此同时,创业板市场也面临一些问题,如市场波动风险、信息不对称等。

创业板发展历程及发展现状

创业板发展历程及发展现状标题:创业板发展历程及发展现状简介:本文将介绍创业板的发展历程,并探讨其目前的发展现状,旨在为读者提供对创业板的全面了解。

正文:一、创业板的发展历程创业板是中国证券市场的一部分,成立于2009年10月30日。

它是为了支持创新型、成长性企业融资而设立的,旨在提供更多融资渠道和机会。

创业板的设立是中国资本市场改革的重要一步,也是为了促进高科技产业的发展和经济结构的调整。

创业板的设立经历了几个重要的阶段。

首先,2009年,中国证监会发布了关于设立创业板的文件,明确了创业板的定位和目标。

接着,相关政策和规定陆续出台,为创业板的运作提供了法律和制度保障。

最后,在2010年6月,创业板正式开市,成为中国资本市场的重要一员。

二、创业板的发展现状创业板在发展过程中取得了显著的成就。

首先,创业板提高了资本市场对创新型企业的关注度。

通过创业板,更多的创新型企业得到了融资的机会,这有助于推动科技创新和产业升级。

其次,创业板为投资者提供了更多的投资选择。

相比传统股票市场,创业板的企业更具成长性和投资价值,因此吸引了大量投资者的关注。

此外,创业板的发展也促进了中国资本市场的国际化进程,吸引了海外投资者的参与。

然而,创业板的发展也面临一些挑战和问题。

首先,创业板市场波动性较大,存在较高的风险。

由于创业板企业多为初创公司,其盈利能力和稳定性相对较弱,投资者需要具备较高的风险承受能力。

其次,创业板市场监管仍需进一步加强。

由于创业板的特殊性,其监管机制需要不断完善,以保证市场的健康发展。

此外,创业板市场还需要更加完善的交易和投资者保护机制,提高市场的透明度和公正性。

总结起来,创业板在过去的几年中取得了重要的发展成果,为中国资本市场的改革和创新型企业的融资提供了新的机遇。

然而,创业板的发展仍面临一些挑战,需要相关部门和投资者共同努力,进一步完善市场机制,提高市场的风险控制和监管水平,以实现长期稳定的发展。

公司上市IPO的条件及要求

公司上市IPO的条件及要求一、在中国A股上市公司首次公开发行股票的条件1、主体资格①发行人应当是依法设立且合法存续的股份有限公司.经国务院批准,有限公司在依法变更为股份有限公司时,可以采取募集设立方式公开发行股票.②发行人自股份有限公司成立后,持续经营时间应当在3年以上,但经国务院批准的除外,有限责任公司按原账面净值折股整体变更为股份有限公司的,持续经营时间可以从有限责任公司成立之日起计算.③发行人的注册资本金已足额缴纳,发行人哐股东用作出资的资产的财产权转移手续已办理完毕,发行人的主要资产不存在重大权属纠纷。

④发行人的生产经营符合法律、行政法规和公司章程的规定,符合国家产业政策。

⑤发行人最近3年内主营业务和董事、高级管理人员没有发生重大变化,实际控制人没有发生变更.⑥发行人的股权清晰,控股股东和受控股股东,实际控制人支配的股东持有的发行人股份不存在重大权属纠纷.2、独立性①发行人应当具有完整的业务体系和直接面向市场独立经营的能力.②发行人的资产完整。

③发行人的人员独立。

④发行人的财务独立.⑤发行人的机构独立.⑥发行人的业务独立。

⑦发行人在独立性方面不得有其他严重缺陷.3、规范运行①发行人已经依法建立健全股东大会、董事会、监事会、独立董事、董事会秘书制度,相关机构和人员能够依法履行职责.②发行人的董事,监事和高级管理人员已经了解与股票发行上市有关的法律法规,知悉上市公司及其董事、监事和高级管理人员的法定义务和责任。

③发行人的董事、监事和高级管理人员符合法律、行政法规和规章规定的任职资格。

④发行人的内部控制制度健全且被有效执行,能够合理保证财务报千的可靠性,生产经营的合法性,劳动效率与效果。

⑤发行人不得有以下情形:A、近36个月内未经法定核准,擅自公开或变相公开发行过证券;或者有关违法行为虽然发生在36个月前但目前仍处于持续状态。

B、近36个月内违反工商、税收、土地、环保、海关以及其他法律、行政法规。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ѣ ѐ ,32 䗽ՐԷѐ↙⥤㔏䛙ӑ ѐ ,32䐥рⲺӄԷѐ㻡 Ⲻ Ԍ 䈪zԷѐ㻡 Ⲻ θ䈹⹊㔉 ⽰ 亯ⴤ䜳 ⢯⇀∊ 䈪θḆӑ,32亯ⴤθ Ṯ 㔅 ⸛,32Էѐⴤ Ⲻ䠃 䰤从 㜳Ր Էѐр Ⲻћ䠃䳒⻃θռ Էѐр ≸ θ 䈭 р 䇷ⴇՐθ 㠪㻡䇷ⴇՐ ∏Ⱦжӑ,32亯ⴤ Էѐ Ⲻ ⮂ δḆӑ ⪋⯫Ⲻ,32亯ⴤ 䶔 Ⲻ 㘻 䳼 Ⲻ㜂 θ 㺂Ӱ ӄ 㺂 р 䇷ⴇՐθ 㠪Էѐ㻡 εԷѐ 䳆ⷈ Ⲻ䰤从θḆӑ䳆ⷈⲺ䰤从 㔅䎻 Ҽ 㚂䈹ḛⲺ㤹 㜳 θ 㠪Էѐ 䜞Ӱ Ѵ 䵨Ⱦѐ Ṯ 㔉z ѐ ⅗ Ր䇤θ ṮҼ ԷѐⲺ ѐ р ⭩䈭θ ѣ䙐䗽 θ䙐䗽⦽Ѱ χ 䙐䗽 θ 䙐䗽⦽Ѱ Ⱦz 㺂ѐ θ 䙐䗽Էѐѣ⭫ ѐ θ 䙖ѐ θ⧦ԙ ѐ θ Ԍ 䙖ѐ θ⭕⢟ 㦥 㜳Ⓠ㺂ѐ Ⱦz⭫ ㊱Էѐ 䠃⚴ θ ъ↚⅗⭩ ѐ Ⲻ⭫ ㊱Էѐ 㿺⁗䜳 θ 㻡 ∏Ⲻ⭫ ㊱Էѐ 䜳 ӄ ӵ Ⱦ∊ 哜 〇 Ƚ↙ 䖥ԬȽ 〇 Ƚ ⭫Ⱦz θр⎭ θ Ӣ θ⊕㤅Ƚ ⍛Ƚ⊕㾵Ƚ⒌ Ƚ䶈 Ⱦ⪕䄖⟆Ṿ Ӣ⼆㜳⭫ 〇 㛗Գ 䲆 ĂĂ ⌦䇷㔅㩛㤹 φ⭫ ㌱㔕㠠 Ƚ⭫ ㌱㔕䇴 Ƚ䙐 䇴 δу 䶘 䇴 εȽ 㜳 ㌱㔕Ⲻ⹊ ф䬶 χ㠠 ㌱㔕 䇗㇍ 䖥⺢Ԭ⹊ ф䬶 Ƚ 䈘Ƚ亯ⴤφ亯ⴤ 䳼䍺䠇仓 δн ε '03 δ9 ε ⭫ㄏ㔲 㠠 ㌱㔕亯ⴤӄ,(& ḽ Ⲻ⭫㖇㜳䠅㇗⨼㌱㔕亯ⴤѣք ⭫ㄏ㠠 ㌱㔕亯ⴤ㩛䬶 㖇㔒亯ⴤ䇗Ṿ Ӣ⼆㜳⭫ 〇 㛗Գ 䲆 㔣 εĂĂ ⌦䇷䗽Ր φȽ 㚊Ӛ㺂Ӱф Ӣ 䍺 䈘 䲆 δԛсㆶ〦ć 䈘Ĉε 䓡 Ӣ ㌱㔕 䲆 δԛсㆶ〦ć ĈεȽ Ӣ 䠇㷃 ⹊ガ δԛсㆶ〦ć Ĉε 䓡 Ӣ ⭫ ㌱㔕⹊ガ δԛсㆶ〦ć ⹊ガ ĈεⲺ 㚊 ㌱ Ⲻ䈪 Ⱦуㅜ ㅢ 㛗㛗ђȽ 䱻 Ӱ Ⲻ ԌԷѐ䰪у ԄӁф 㺂Ӱ 㘻䘇Ⲻѐ Ⱦ㺂Ӱ 㿺㤹ф 㛗㛗ђȽ 䱻 Ӱ Ⲻ ԌԷѐ ⭕Ⲻ 㚊Ӛ θу ћ䠃 ⤢ Ⲻ 㚊Ӛ ȾṾ Ӣ⼆㜳⭫ 〇 㛗Գ 䲆 㔣 εĂĂ ⌦䇷䗽Ր φȽ 䮵 ⯇䰤ѐ 㠠 ԛ 䈹ԷѐⲺ 䮵 θ Էѐ䴶㾷 㔣 䮵Ⲻ㜳 Ⱦռ⼆㜳⭫ 䘏њ Ⲻ 䮵 㓾∊䖹 θ㲳❬ 䜳 䮵θռ ❬у 䈪 θ ѣ 䲚䶔㔅 ⴀⲺ ⏜ ḽθ 䖹 ӻӻ 䮵Ҽ нSucceed In DoingѐṾ Ӣ⼆㜳⭫ 〇 㛗Գ 䲆 㔣 εĂĂ ⌦䇷Ƚ㺂ѐ փ ѐ ф 䜞 Ⲻ ⋗ Վ ⢯ Ⲻ 䍺Ӥ⛯㓜 Ⲵ ԷѐԄӁѣք ⭫ 㠠 䇴 Ⲻ⭕ӝ䬶 θㄔҿ∊䖹◶⛾ȾⲺѱ㾷ㄔҿ ѣք ⭫ㄏ㠠 ㌱㔕 㓝⭫㖇㜳䠅㇗⨼㌱㔕亼 㠠ѱ⹊ 㜳 ⢂Ⲻδ ε⭫㖇㜳䠅㇗⨼㌱㔕Աъ 〠 䬰 ˄з ˅ӗ ⦷˄⌘ ˅⨐⎧з 䗮⭥≄㛑ԭ 䲀䠁 、 㛑ԭ 䲀✏ ь ⭥ ӗъ㛑ԭ 䲀Աъ 〠䬰 ˄з ˅ӗ ⦷˄⌘ ˅✏ ь ⭥ ӗъ㛑ԭ 䲀δ ε ⭫ㄏ㔲 㠠 ㌱㔕ѐṾ Ӣ⼆㜳⭫ 〇 㛗Գ 䲆 㔣 εĂĂ ⌦䇷Ƚ䍺ӝ⼆㜳⭫ Ⲻ 䜳 㚊 〕䍷θ ҕ ㅢп 〕䍷θ㲳❬ 亯ⴤ Ր䀙 䰤从θռ 亯ⴤ θ 㚊Ӛ Ⲻ 䍺ӝ 䈛䜳Ր ⌞ȾȽ 亯ⴤ 㾷 䞃㜳 䍺䠇䰨㖤䰤从⼆㜳⭫ ӄ䖱䍺ӝ θ㙂 亯ⴤѣ 䍺ӝ 䍺 ∊ 䠇仓Ⲻ θѰ н θ 䲚 ㅿ ㆇ⢟ н θ ⭕ӝȽԉ ⹊ Ỷ⎁Ƚ ㅿ 䶘Ⲻ 䍺ӝ㔓 仓䖹 Ҽ θ 䍺ӝ儎 䎭Ⲻ 䍯⭞◶ θ Ⲻ ⴀ䙖 θ㲳❬ 㔅㩛⣬ Ⲻ Ҽ θ䇚Ѱ ӝ㜳Ⲻ ⴀ ԛ ⎾ θռ䘏 ӝ㜳 ⧦䬶 Ⲻ 䇴с Ⲻθ䰤从 ⴤ Ԭсθӝ㜳 䘇ж ⵕⲺ㜳 㻡 ⎾ θ 㿷 䈪 Ⱦ䳼䍺䠇 䍺亯ⴤѣⲺ 䍺ӝ 䍺фԷѐ ӝ㜳 䞃 ㌱θ ӝ㜳ф 㺂Ӱ䬶 㜳 䞃㜳 Ⱦ㺂Ӱ ӄ 䳼䍺䠇 䍺亯ⴤ㔅⎄ ⴀ Ⲻ 䘑㺂 ⨼䀙䠀θ ⅗ 㺂 䳼䍺䠇ф 䍺亯ⴤ 䱻 䴶䍺䠇 仓䖹 㜳 㠪Ⲻ䍺䠇䰨㖤Ⱦуㅜ ㅢп 䳼䍺䠇 仓 䍺亯ⴤ ф 㺂Ӱ⧦ ⭕ӝ㔅㩛㿺⁗Ƚ䍘 ⣬ Ƚ ≪ ㇗⨼㜳 ㅿ䘸 ȾѐṾ Ӣ⼆㜳⭫ 〇 㛗Գ 䲆 㔣 εĂĂ ⌦䇷い Վ Ⲻ 䎌∊䖹ћ䠃ӻ䖥Ԭӝ い䘶いж亯θ ⏜ 仓Ⲻ Ƚ Ƚ Ⱦ㙂Ʌ俌⅗ 㺂㛗⾞ ѐ р ㇗⨼ 㺂 ⌋Ɇ㾷≸θ 㺂ӰⲺ㔅㩛 い Վ у ћ䠃 䎌䇴Ⲻㅢж Ⲻ䬶 Ƚ䬶 ⏜θѱ㾷 㠠 㛗㛗ђⲺ䗉䘷Ⱦуㅜ ㅢӂ φՇ ы ▲Зѫ Џ ҵ Ӕӯ䃔 Ҽ Љ ҉ ͺSucceed In Doing ѐṾ р⎭ ⎄ 〇 㛗Գ 䲆㔅㩛㤹 φ⊳䖜 䖜Ƚ䴬䜞ԬȽ⊳䖜儎 ⭫ӝ Ⲻ⹊ガȽ Ƚ䇴䇗θ 䈘Ƚ χ䖥Ԭӝ Ⲻ⹊ガȽ Ƚ䇴䇗Ƚ χ䬶 㠠ӝӝ δ⎿ 㺂 䇮 Ⲻ 䇮 䇷㔅㩛εȾ亯ⴤφ亯ⴤ 䳼䍺䠇仓 δн ε⊳䖜䇴䇗 ⧦ԙ 㓝 䙖亯ⴤ⊳䖜䇴䇗僂䇷㌱㔕 㓝 䙖亯ⴤ䇗Ṿ р⎭ ⎄ 〇 㛗Գ 䲆 δ㔣 ε䗽Ր φȽ 亯ⴤⲺ䠃 у⺤ θ ъ Ⲻ㔅㩛⁗ ⭕㺂ӰжԄӁḆ㺂ѐ Ⲻ䇴䇗ѐ θԄ ԁ 䗽 Ⲻ䐇䖜⊳䖜 䙖ѐ Ⱦ㙂 㺂Ӱ 䠃䠇 䍣 䍺ж 䈛㺂ѐ 䙖ԷѐθԄӁ ӝ Ⲻ 䙖䬶 θ 㠪㔅㩛⁗ ⭕䠃 Ⱦ䇚Ѱ 㺂ӰⲺ 㔣⳾ 㜳 䠃 у⺤ Ⱦ 㺂Ӱ ⭞䎻䗽㠠⭩䈭䍺ӝж Ⲻ䍺䠇 䍣р䘦 䙖Էѐθ 䍘 рҕ 䠃 伄䲟Ⱦуㅜ Ʌ 㺂 ⌋Ɇㅢ ㅢж亯Ⲻ 㿺 ȾṾ р⎭ ⎄ 〇 㛗Գ 䲆 δ㔣 εȽ ⴀ 䍺 φՇ ыљЊ䟤Ҹ՛ ՠҁՠգљՃէ◢Ҹ՛ ՠգҁО фսԗ ҉ ͫй2008 1100Ѕҫељ ԗͫ҅ 2008 ӯ䃔 ѽ ӟ▲ 澞ѸҸ՛Ճҿ Ҹ՛ ЉӀ ҭӣ ўЌՠҁՠգ ͫգ уЉӀ ҭӣ ўͫӹ ԣ ㇎ Ӏ Љ 澞 ыљЇ ՠҁՠգҁО ԗ Љҭӣͫ е ԗ 澞Շ О ԗ ҅2008 Ӕӯ䃔Ѻй2007 ͫ ӫЏ Շ ў ԇ ͫЉ ՠ澦 Ԅ 澧 ԝ 澞 ⴀ с㺞φṾ р⎭ ⎄ 〇 㛗Գ 䲆 δ㔣 εĂĂ䗽Ր φȽ 䮵 у䏩θ㩛ѐ 䮵⦽䘇п у䏩 θ ⏜ 䮵⦽䘇п у䏩 Ⱦㆶ㾷䍘㩛ѐ н ӵ ӵ ӵ⏜ н н н н⌞φ㩛ѐ 䮵⦽䘇п у䏩⏜ 䮵⦽䘇п у䏩Ƚ 㔣⳾ 㜳 уど⎄ Ⲻ⊳䖜䇴䇗 θ Ƚ ∃ 㘻Ⲻ ⏜ Ѱ нȽ н н θ 䎻䗽㩛ѐ θռ р ѣ ⊳䖜㺂ѐ 䶘䎦 Ƚ⊳䖜䬶䠅 Ѱ ⨹ㅢжⲺ 㜂 сθ䈛 ⏜䲗❬с䲃㠩∅㛗 ⴀ θ⳾ ≪ с䲃θ ⽰ 㔣⳾ 㜳 у⺤ ȾSucceed In Doing ѐṾ р⎭ ⎄ 〇 㛗Գ 䲆 δ㔣 εȽ 䱻 Ӱ ㇗⨼ ⭕䠃⎄ 㛗 㔉 䖹Ѱ θ ѣθ 㛗ђ 㛗䎻䗽 θ&60δ%9,θ䍘 䍺Ӱε 㛗 Ƚ6,12 -3δ%9, θ䍘 䍺Ӱε 㛗 θ Ӱ䴭䴞 䰪 㛗 θ Ԍ㛗ђ 㛗∊ ԛсȾ㦆Ӱ 䇚 Ѱ 䱻 Ӱθ㙂 ҁ 㪙ӁՐθ ҁ δ ε㪙ӁՐ Ѱ θ ѣ Ѱ⤢㪙ӁθԱ㪙Ӂ⮏Ա㪙ӁՐ 䠃 θ ⋗ 䱻 ӰⲺ сθ䇚 㔉㔅㩛㇗⨼ 俌 ⋗ ⭕䠃 Ⲻ ԬȾSucceed In Doing ѐṾ Ӣ⿅ ぁ⭫ 〇 㛗Գ 䲆 ĂĂѣ 䇷ѱ㩛ѐ 㤹 φ䶘 ⭫ 㺂ѐ䴶≸䘑㺂⹊ Ƚ䬶 㠠ѱ⸛䇼ӝ Ⲻ䳼 ⭫䐥ф⭫㜳㺞ㅿӝ θ Ѱ⭫ ㅿ㺂ѐ⭞ Ⲻ⭫㜳㺞 䀙 Ṿ亯ⴤφ亯ⴤ 䳼䍺䠇仓 δн εӈ ӝѐ 亯ⴤѣ 㣥⡽3/ 亯ⴤ䇗Succeed In Doing ѐṾ Ӣ⿅ ぁ⭫ 〇 㛗Գ 䲆 δ㔣 εĂĂѣ 䇷Ƚ 䰤从Ԙч ѡ Ҹ՛, ճ ӄҿ Ҹ՛ԘчҸ՛ ՠգ ӑЈ,ԯէ ԃ Л㿜҈ Ҹ՛ Շ ;գ ы ҿ ⻈Ҹ՛ ՠ ՠգ ՀЊ 澞ӫЏ Շ О ы ӄ Ӳ ,Љ ՠ澦 Ҹ ՇӫЏ Ї Ԅ 澧 иԝ▲ 澞2澝Ѫ Ј՟ ͧЉѪ ӔӨЈ 澞Ԙч ѡ Ҹ՛ Ҽ Ճ ӗқӕ՟ Шՠ ҉ ,Љ ՠ澦 Ҹ Շ ӫЏ Ї Ԅ 澧 иԝ 澞Ṿ Ӣ⿅ ぁ⭫ 〇 㛗Գ 䲆 δ㔣 εĂĂѣ 䇷䗽Ր φȽ㛗 㔉 ⪋⯫⿅ ぁ人 䵨Ⲻ 㛗䈪 Ҝ ⽰ ㇗⿅ ぁ 㔅 Ҽ 䗴 ⅗Ⲻ㛗 㠠 㠩㓾≿ 䫘ѓ㔩 䜳 㓾 䱻 ӰȾ⿅ ぁ ӄ ⭧⒌ ⿅ 〇 㛗Գ 䲆 δ⿅ 㛗Գ εȽ㠠❬Ӱぁ⇻Ƚ Ⓠ⭫ 䳼 䲆䍙Ա Ƚ н⎄儎〇 ӝѐ 䍺 䲆 Ƚ⒌ ⴷ≿ 䫘ѓ㔩 ӊ ѱ 䎭䇴Ⱦѣ ⿅ 㛗Գ䇚䍣 н㛗 ∊ ぁ⇻䇚䍣 н㛗 ∊ Ⓠ⭫ 䇚䍣 н㛗 ∊ н⎄ 䍺䇚䍣 н㛗 ∊ ≿ 䫘ѓ㔩 䇚䍣 н㛗 ∊ Ⱦ ж Ⲻ ≿ 䫘ѓ㔩 㛗∊ ӻ ռ ⿅ 㛗ԳⲺ 䱻 ӰȾ䍺 㺞 ӄ Ⲻ≿ 䫘ѓ㔩 ж ԛ ѐ 䍺 㛗ѰѱⲺ䳼 Էѐ 䜞䍺ӝѰ≿ 䫘ѓ㔩 㗚Ս䳼 Ⱦ ѱ㾷 ⓆѰ 㛗 Ⲻ 䍺 ⴀ 㩛ѐ ㅿȾ䈛 ⺤䇚 䍺 ⴀн 㺛䍪ㅿ㩛ѐ н ⧦ ⏜Ѱ н Ⱦ ⺤䇚 䍺 ⴀ 㩛ѐ 䖹 ⏜Ѱ н ȾṾ Ӣ⿅ ぁ⭫ 〇 㛗Գ 䲆 δ㔣 εĂĂѣ 䇷 ≿ 䫘ѓ㔩 䳼 䍺ӝ㇗⨼䜞䰞Ѱ≿ ⊿⒌䭽җ䭽Էѐ ѣ 䈛ѣ ≿ 䫘ѓ㔩 ѱ㾷 㺂 㚂㜳 уԁ Էѐ Ⲻ㔅㩛㇗⨼ ㆌ⍱ ⿅ 㛗Գ 㛗 䖢䇟㔏 㚊Էѐ⿅ ⭕⢟㦥ѐȾ 㠩ⴤ ≿ 䫘ѓ㔩 ⿅ ぁ㛗Գ 䙐䗽 Ⲻ⿅ ⭕⢟㦥ѐ䰪 ⿅ 㛗ԳⲺ∊ Ѱ 䇗 ԃѰ 䱻 ӰȾȽ 亯ⴤ у Ԭ⿅ ぁ 䍺 Ⲻ ӈ ӝ 䘎 グⲳθ㔅㩛伄䲟䖹 θ㙂 ⴤ ӻ Ҽ 僂䱬⇫ӝ Ⱦуㅜ ㅢп ж 㺂Ӱ㪙ӁՐ 䳼䍺䠇 䍺亯ⴤⲺ 㺂 䘑㺂䇚ⵕ θ⺤ 䍺亯ⴤ 䖹 Ⲻ ⳾ 㜳 θ 䱨㤹 䍺伄䲟θ 儎 䳼䍺䠇 ⭞ ⴀȾṾ Ӣ⿅ ぁ⭫ 〇 㛗Գ 䲆 δ㔣 εĂĂѣ 䇷Ƚ 㺂 Ⲻ 㾷 у亯ⴤ 䓡 㾷 ⯇Ⱦ р θ⿅ ぁⲺ䍕 䇗 н θ 䍕 Ѱ н θ Ѱ н θ Ѱ н Ⱦ㙂⿅ ぁ р䘦 Ѡ Ⲻ䍝 䍺䠇 н θ н θ н н Ⱦ⍷ 䍺ӝ 䗴 н θ н θ н θ н Ⱦ⌞ Ⲻ θ⿅ ぁ ⋗ ⅴθҕ⋗ ⭕Ⱦ⿅ ぁⲺ䍺ӝ⣬ ⽰θ 䍺䠇 䏩θ 䶖㠠䓡㜳 亯ⴤⲺ㷃䍺θ ѐ р Ⲻ⨼⭧ у⿅ ぁ䘇 Ⲻ䍕 ⦽ж䖹քθ䍝 䍺䠇䖹Ѱ 㼋θ ⅴθ 䶖㠠䓡㜳 亯ⴤⲺ㷃䍺θ㷃䍺Ⲻ 㾷 у䏩Ⱦуㅜ Іԝ ⦃ չ ЊՇ ы ф 澝 ԇ ӑ澝 չ ԃ 澞Ṿ р⎭ 䶈 〇 㛗Գ 䲆 ĂĂ⎭䙐䇷ѱ㩛㤹 φѱ㾷ԄӁ≪ 㟒㜬ӝ Ⲻ⹊ Ƚ⭕ӝ 䬶亯ⴤφ亩ⴞ 䳶䍴䠁仍 ˄з ˅ӝ н ≪ ҩ⏨ 㟒㜬ӝ ⭕ӝ 䇴亯ⴤ䇗䗽Ր φȽ㓩い䰤从㓩い ⭞Ṯ θуㅜ Ṯ Էѐ い 㿺 ъж Ҿ㓖↙θуㅜ Ʌ 㺂 ⌋Ɇㅢ ӊ 㿺 Ⲻ ⌋㓩い㾷≸ȾѐṾ р⎭ 䶈 〇 㛗Գ 䲆 δ㔣 εĂĂ⎭䙐䇷Ƚ 䮵 у䏩ѱ㩛≪ 㟒㜬ӝ θ Ⲻ ⦽Ƚӝ㜳 ⭞⦽Ƚӝ䬶⦽ 䖹儎θռ 㛗䈪 Ҝѣ 䵨Ⲻѱ㾷䍘 ѣ ⽰θ Ƚ Ⲻ㩛ѐ Ѱ ӵ ӵ θ р Ѱ ӵ Ⱦ ∊θ㩛ѐ Ⲻ 䮵⦽ӻ Ⱦ ԛ р Ⲻ㩛ѐ ㆶ 㘱 䇗㇍ 㩛ѐ θ㩛ѐ 䮵⦽ҕ䘒䘒䗴у Ⲻ㾷≸Ⱦф↚ θ 䘇њ 䰪 㩛ѐ ⏜ ḽҕ ⧦ с┇ ȾȽ 㩛ѐ ⏜ Ѱ ӵ ӵ θ ∊ χ р 㩛ѐ ⏜ӻѰ ӵ Ⱦ㠠 䘔㔣п θ ⏜ н Ƚ н н θ Ѱ Ⱦ р ⧦ ⏜Ѱ н ȾȽ 亯ⴤ жθ伄䲟䖹 ȾжⲺжѠ 亯ⴤφ ӝ н ≪ ҩ⏨ 㟒㜬ӝ ⭕ӝ 䇴亯ⴤȾ∅ 䍜р䜳 ⧦䠇θ 䗴 ӵҁ Ⱦ䈛 亯ⴤӄ θ 䗽 Ѡ ӝθ 䳼䍺䠇㖤 ∊ 儎ȾѐṾ ⊕㾵 儎 㛗Գ 䲆 ĂĂн㚊䇷㔅㩛㤹 φ ѐ䇴 ⢯〃䱨 㺞䶘 ぁȽ⺢䶘 δ 䍺䍞䇷㔅㩛ε䠇 ✣ ⎸Ƚ儎䘒㓘 Ƚ儎 㲶㙆⼞ㅿ⎸ Ƚ⢯〃䲬⬭Ƚ㙆⼞㺢䠂 Ƚ㙆⚡ Ƚ Ƚ儎㜬⌛Ƚ 嗏Ƚ䎻儎 䠅㚐ҏ✥㺢 Ƚ䱨㞆⎸ ㅿ 䙐⭞ Ủδ䰶䰞εⲺ⭕ӝ 䬶 χ 䍮 Ƚ䘑 ćп ж㺛Ĉѐ δ 䲆 㔅㩛 ⾷↘䘑 Ⲻ 䲚 εȾ亯ⴤφ亯ⴤ 䳼䍺䠇仓 δн ε 䠇 ✣ ⎸亯ⴤ䶔䠇 亯ⴤ⹊ ѣ 亯ⴤ䇗ѐṾ ⊕㾵 儎 㛗Գ 䲆 δ㔣 εĂĂн㚊䇷㻡 φȽ⋗ Ⲻ⌋Ӱ⋱⨼㔉儎 䱻 Ӱ ⋩ 㚊㠠❬Ӱ 䇗 㺂 Ⲻ㛗Գθ 䳼ѣθռ ⋱⨼Ⲻ рθ⋈ 㺂Ⲻ ⌋ȾȽ 䍜ⅴ䰤从∅ 䜳 ԛрⲺ∊ θ㲳䈪䜳 ж ԛ θռ伄䲟䘎 仓㩛ѐ ⺤䇚 ф у䞃∊Ⲻ θ㺞 ⭩䈭ӰⲺՐ䇗 у㿺㤹ȾȽ ԛ θ ф䬶 䍯⭞ӈу䞃∊θ⭩䈭ӰⲺ䀙䠀 у䏩ԛ䈪 ф䍯⭞у䞃∊Ⲻ ⨼ Ⱦ㔲рθ⭩䈭Ӱуㅜ Ʌ俌⅗ 㺂㛗⾞ ѐ р ㇗⨼ 㺂 ⌋Ɇㅢӂ Ⲻ㿺 ȾṾ ⊕㾵 儎 㛗Գ 䲆 δ㔣 εĂĂн㚊䇷Ƚ ӝ Ⲻ 䴶≸ 䘦у θ䙱䗇 ∊䖹䵨 Ԭѣ θć䘇п 䙆↛ Ƚ⸩ Ƚ 㢨Ƚ⸵ Ƚ≪⌛Ƚ䙖㓮ㅿ Ԍ㺂ѐ θ 㠠䲚⭫ 䫘䫷ԛ Ⲻ Ԍс⑮㺂ѐⲺѐ ∊䠃⭧ Ⲻ 儎 Ⲻ ȾĈռ ⋗ Ⲻ Ԭѣ䘑ж↛ 䘦 Ⲻ θ 䮵 θ 亯ⴤⲺӝ㜳⎾ θ ⧦ ⌋䀙䠀Ⲻ Ⱦѐ ф 䶘Ⲻ 䙱䗇 ㌱∊䖹ҧθṾ 㣒⒌ ⢟⍷㛗Գ 䲆 ĂĂ 䇷㔅㩛㤹 φѱ㾷Ѱ ж Ƚжㄏ Ƚ Ⲻ⢟⍷䀙 Ṿ Ⱦ䪾 у Ⲻ⢟⍷䴶≸θ 䳼Ƚ Ƚ Ⲻ⢟⍷ Ⲻ рθѰ 䇴䇗 ⢟⍷ Ṿθ ⢟⍷ 㜳䳼 ⽴Ր⢟⍷䳼 θ 儎⢟⍷㇗⨼ ⦽Ƚ䲃ք㔅㩛 Ⱦ θ Ѱ 儎 ԉ Ƚ 䘆䗉Ƚ㋴ⴀ䞃䘷Ƚ ⢟⍷ Ṿㆌ Ƚ⢟⍷ 䈘ㅿՎ䍞儎 Ⲻ⢟⍷ 㜳䳼 ⽴Ր⢟⍷䳼 ԛ θ䘎䪾 Էѐ䴶≸θѰ ⸷㇗⨼Ƚ㺛䍝Ƚ 㻻Ƚ ㅿ 亯 Ⱦ亯ⴤφ亯ⴤ 䳼䍺䠇仓 δн ε 㣒⒌ђ ⢟⍷ѣ 亯ⴤ㛛⢟⍷ѣ 亯ⴤ䬴ѐ 㜳亯ⴤ䘆㩛㖇㔒Վ 亯ⴤ㺛 ⍷ 䍺䠇䇗Ṿ 㣒⒌ ⢟⍷㛗Գ 䲆 δ㔣 εĂĂ 䇷䗽Ր φȽ 㚊Ӛ 䗽ӄ θ Ⲻ䠃 䎌吣 ѡ Ҹ՛ЊҿҼ Ҹ՛ ҈ ԇ澝 澝 ҈Џԇջ 澝ҙ Њ ґ Ҽ с 澞2006 澝2007 澝2008 Ճ2009 1-6 ,Շ ыЊҿ Б Ճҿ Ҹ՛Շ Џԇ ҵԩգ Џ ҵ ӣӰО38,19%澝32.53%澝29.56%澝27.47%,Ҽ с ф ӯ ԩ ӯ ӣӰО48.18%澝42.28%澝34.51%澝30,82%澞ы Џԇ , Б ҉ , ыЉ ՠ澦 Ҹ Շ ӫЏ Ї Ԅ 澧 ԝҷ 澞Ƚ⤢ у䏩θ㛗 ⪋⯫Ⱦ⢟⍷Ⲻ 䱻 ӰѰ㗄Ⲻ䳼 㪙Ӂ䮵 ӡ θ 㘻 р ȾṾ ⍛п㤧❀ѐ㛗Գ 䲆 ĂĂ≇⭕䇷ѱ㩛ѐ 㤹 φㅢ ԙ❀ ăă㦥㣥❀ѓ 㦥㣥❀ѓ ⭕ӝ䇴 Ⲻ⹊ Ƚ⭕ӝ 䬶 θӝ ㌱ 㦥㣥❀ѓδ⻩䫘 ք 䠇䫘㦥㣥❀ѓȽք䫘㦥㣥❀ѓȽу䬾䫘㦥㣥❀ѓ 㙆⼞ ❀㦥㣥❀ѓㅿε 㦥㣥❀ѓ ⭕ӝ䇴 Ⱦ亯ⴤφ亯ⴤ 䳼䍺䠇仓 δн ε ӝ н 㦥㣥❀ѓ ӝ亯ⴤ䇗Succeed In Doing ⪕䄖⟆Ṿ ⍛п㤧❀ѐ㛗Գ 䲆 δ㔣 εĂĂ≇⭕䇷䗽Ր φȽ 䱻 Ӱ ㇗⨼ ⭕䠃п㤧❀ѐⲺㅢж 㛗ђ ⍛ п㤧❀ѐ 㛗Գθθ㔅 ⍛ 䍺 θ ⍛ ф ⌳䳼 ㆴ㖨Ʌ㛗Գ䖢䇟 䇤Ɇθ ⍛ Ⲻп㤧❀ѐ 㛗 䖢䇟㔏 Ѱ ⍛ 䍺 Ⲻ⌳䳼 Ⱦ䖢䇟 㛗㛗ђⲺ 䍞у ж㠪Ⱦ θ ⍛ ԛ ѐ Ѱѱθ⌳䳼 ԛ ѐ㛗 䍺Ѱѱθӂ㘻Ⲻ㔅㩛 䪾 Ⱦθ θ ⅗ 㛗㛗ђ ⭕ θ ⌳䳼 Ⲻ փ㪙Ӂ䘑 п㤧❀ѐ㪙ӁՐχ Ѡ θп㤧❀ѐ 䘿 ⴇӁȾ⭩䈭Ӱѱ㾷㇗⨼Ӱ ⭕Ҽ Ⱦ 䇚Ѱ⭩䈭Ӱ ⅗ 㛗㛗ђⲺ 㠪Ҽ⭩䈭ӰⲺ 䱻 Ӱ θуㅜ Ʌ 㺂 ⌋Ɇㅢ п Ⲻ㿺 ȾȽ㺂ѐ у θѐ ф ㄖ㢸ѣⲺ Ӥ⛯уシп㤧❀ѐѱ㩛ӝ Ѱ㦥㣥❀ѓθ θ䫘 Ⲻ ∊䠃㓜Ѱ Ⱦ 㦥㣥❀ѓӝ 㙂䀶θ ԭṲ∅р⏞ θ㤛䬶 ԭṲу θ ӄ ⏜ԛрȾ䘇 ж θ⭧ӄ䫘 ԭṲⲺ⌘ θ 㠪䈛 ѱ㩛ѐ ∑ ⦽ҁ䰪 ⌘ Ⱦ ⲺԭṲ 䫘 ԭṲ Ⲻ θ 㿺䚵 儎䇤ԭ㜳 ㅿ ⋗ 㛗Ҝѣ ⧦ȾSucceed In Doing ѐṾ ⍛п㤧❀ѐ㛗Գ 䲆 δ㔣 εĂĂ≇⭕䇷Ƚу㜳 ⨼䀙䠀Ⲻ㩛 儎 䮵 儎∑ ⦽п㤧❀ѐ Ƚ 㩛ѐ Ѱ θ㙂㔅㩛⍱ ӝ⭕Ⲻ⧦䠇⍷䠅 仓 Ѱ θ θп㤧❀ѐ㩛ѐ Ѱ нθ㙂 㔅㩛⍱ ⧦䠇⍷䠅 仓 ⅗䖢Ѱ䍕Ⲻ н θ⧦䠇⍷䠅 仓 ⧦⌘ ȾȽс⑮㺂ѐӝ㜳䗽 θ 㛗Ҝ ж Ⲻ伄䲟 䘦ѣҕ 䵨Ҽ с⑮ 䖹 Ⱦп㤧❀ѐ Ⲻ㩛ѐ ⧦䠇⍷䠅 仓 Ⱦ㙂ж㡢∊䖹 ⨼Ⲻ 㩛ѐ ф㔅㩛⍱ ӝ⭕Ⲻ⧦䠇⍷䠅 仓 ∊ⲺȾ䍘 ⽰θ Ƚ п㤧❀ѐ㩛ѐ Ѱ θ㙂㔅㩛⍱ ӝ⭕Ⲻ⧦䠇⍷䠅 仓 Ѱ θ 㙂 θ 㙂 䮵䘇 θ䇟Ӱ 䳴ⵁ ⲳȾ θп㤧❀ѐ㩛ѐ Ѱ н θ㙂 㔅㩛⍱⧦䠇⍷䠅 仓 ⅗䖢Ѱ䍕Ⲻ н ȾSucceed In Doing ѐṾ ẇ҆䠇㛗Գ 䲆 ĂĂ 䇷ѱ㩛ѐ 㤹 φщѐԄӁ ⭞ẇ 䇴 Ⲻ⹊ Ƚ⭕ӝ 䬶亯ⴤφ亩ⴞ 䳶䍴䠁仍 ˄з ˅⭘ẁ 䇮 ḷ ⭏ӗ 䇮䇑䗽Ր φȽ㇗⨼Ӱ ⧦Ʌ俌⅗ 㺂㛗⾞ ѐ р ㇗⨼ 㺂 ⌋Ɇㅢ 㿺 θ 㺂Ӱ 䘇њѱ㩛ѐ 㪙ӁȽ儎㓝㇗⨼Ӱ ⋗ ⭕䠃 θ 䱻 Ӱ⋗ ⭕ Ⱦ㙂ẇ҆䠇㛗Գ ӄ θ⭧㪙ӁՐ 䇤θ㚎Ա䎫ь Ѱ 㔅⨼Ⱦ θ䎫ь ѠӰ 䗔 㔅⨼㚂 θ 㔅䘓 Ҽ 㿺 ȾSucceed In Doing ѐṾ ẇ҆䠇㛗Գ 䲆 δ㔣 εĂĂ 䇷Ƚ 䘦у θ ӝ㜳⎾ ⯇䰤䖹㛗䈪 Ҝ3 Ƚ 䵨θ 㔉 ф 䬶 φփδн εр ε䮵⦽䮵⦽䘒㓘 ẇ 㩛ѐ䮵⦽ẇ 䇴㩛ѐ䮵⦽ѐṾ ẇ҆䠇㛗Գ 䲆 δ㔣 εĂĂ 䇷δ ε 䘇 Ⲻ 䮵 䜞 Ⓠ θ Ⲻ 䮵 䜞 Ⓠӄ ẇ 䇴 θ㙂 ẇ 䇴 Ⲻ 䮵ѱ㾷 䎌ӄ⭫㿼䍣⢟ 䬶 䚉Ⲻ θռ ⭫ ӄ с Ʌ ӄ ⭫㿼䍣⢟⸣⡽ 䍣⢟㢸ⴤ㇗⨼Ⲻ䙐⸛Ɇθ 仇䚉Ƚ 䰪Ƚӝ 䍞 ⨼Ƚ 䍺䍞䜳ћṲ㇗⨼θ 䎭 㺂θ䘏Ѡ ㆌ ӝ⭕Ⲻ 䘎у θ Ⲻ у χδ ε 6щ㩛 㺂Ӱ ↙ Ⲻӝ 僂Ƚ㩛䬶⽰㤹 䳒 ㌱θ Գ 㺂ӰѴ Ⲻ俌⅗ Ր θ䈛㊱㩛䬶䰞 䠅 㠩䗽Ⲵ Ⱦ 㛛Ƚр⎭Ƚ ӢȽ Ƚ䮵⋏Ƚ 䜳Ƚ⊾䱩Ƚ㾵 ㅿⴷՐ 䗌 ćẇ҆䠇 6щ㩛 Ĉ 㡦 θ ⭧㔅䬶 Ƚԙ⨼ 㠠 θ䘑㺂㠠ѱ㔅㩛Ⱦⴤ 㛛ćẇ҆䠇 6щ㩛 Ĉ 㡦 䘆㩛Ⱦ䘏Ѡҕ ж〃 㺂ѐⲺ Ⲻ㩛䬶ѐ θռ 䎭↛θ 㡦 фщ㩛 Ⲻӈ ㌱ θԛ Ⲻщ㩛 6щ㩛 Ⲻ ㌱θ䘏ӑ⋗ 䵨θ ԛ 䘑 ⎾䍯⨼ θ グ䰪θ䜳у Ⱦδ ε у θ ԛ⎾ Ⲻ ӝ㜳θ ❬ ⯇䰤ȾȾṾ ẇ҆䠇㛗Գ 䲆 δ㔣 εĂĂ 䇷Ƚ⸛䇼ӝ ⭕ӝ ӝ у⺤ẇ҆䠇Ⲻ ḽ⌞ ⋗ 㓾 θ ẇ ӝ 䟽 㓺 ḽθ⭧㤧ć6DXQD.LQJĈ ѣ ćẇ҆䠇Ĉ㓺 θ㤧 䜞 ⌞ θѣ 䜞 Ⲻ⌞ ḽ 䍞 ḛⲺ ⽰ θ θ䇷ⴇՐ䇚Ѱθ䘏 㜳 Ⲻ䬶 у⺤ χӂ 〕⭞Ⲻ ӝ 㔣у θփӄ ⮠⿰ ⸩䭽≮ 㔅⎄ ⽴Ⲻ⭕ӝ ⌋Ⲻ 䇷 ӝ䇷θ䇷ⴇՐ 䗷θ ẇ҆䠇Ⲻ⭕ӝ θṯ 㛗䈪 Ҝθ 䗷 䙖 䘇 н Ⲻ ȾȽ ⅴ䗽儎θ㙂ъ 㩛ѐ ∊ 䗽δр ε ⅴ∊Ṿ Ӣђ 㓘㡠 ⭕⢟ 㛗Գ 䲆 ĂĂѱ㩛ѐ 㤹 φグ䰪⭕⢟ ⭞θ䙐䗽グ䰪䈧 䘑㺂⭕⢟ӝ Ⲻ⹊ Ƚ⭕ӝ 䬶 θⴤ 䱬⇫Ⲻѱ㾷ӝ ⢂ⴀ㜸 ⡽Ƚ㡠 ђ 㓘⢂㡠 ⡽ ђ 㓘ж ⢂ 㡠 ⏨ㅿ亯ⴤφ亯ⴤ 䳼䍺䠇仓 δн ε⧦ԙ 㔲 ぁ亯ⴤ⹊ ѣ 䇴亯ⴤ㩛䬶㇗⨼ ⢂ ѣ 䇴亯ⴤ䇗Succeed In Doing ѐṾ Ӣђ 㓘㡠 ⭕⢟ 㛗Գ 䲆 δ㔣 εĂĂ䗽Ր φȽ 㚊Ӛ㡠 ⭕⢟ Ⲻㅢж р⎭ 䂿䗴⭕⢟ Ƚ Ⲻㅢӂ р⎭ ⭕⢟ θ Ѱ 㚊ԷѐȾ㡠 ⭕⢟ 䘏њ䬶 н θ 䬶 Ⲻ ȾȽ㛗ђ仇㑷 䘣㡠 ⭕⢟㛗ђ仇㑷 䘣θ ⋵䶟ѣ 䇗⧦䓡䗽 ⌋Ӱ㛗ђ 㠠❬Ӱ㛗ђθ ⭕䗽 ⅗㛗 θ䜞 ć䗽 㛗ђĈф 㛗ђҁ䰪 㚊Ƚ 㛗ㅿ Ԅ㘹䇷ȾȽ 䮵 у Ⱦр ⳾ у Ⲻж θу㜳 ⧦ ѐ ԷѐⲺ儎 䮵 ȾṾ Ӣђ 㓘㡠 ⭕⢟ 㛗Գ 䲆 δ㔣 εĂĂȽӝ 䖹 Ⲻ㔅㩛伄䲟㡠 ⭕⢟ѱ㩛Ⲻ 伕 㺂ѐ⌘ θԷѐ Ḇжӝ Ⲻ 䎌 θӝ ⭕ 䖹⸣θ р⯴䙕䲞㩳Ⲻ ⢂Ս Ⱦ Ⲻ ⢂ⴀ㜸 ӝ 䶘 θж ⌋ 䶘θ㔅㩛䘔 Ӆ θ θ ӝ 㧭 䇚 жѴ ӅȾ䘇 θ ⴀ㜸 ⡽Ⲻ䬶 仓ж 仓 ԛрȾȽ ⸛䇼ӝ 䎌Ⱦㅢж 㛗ђ㡠 䙐Ⲻр㓝㇗⨼ փѰѣ グ䰪 ⹊ガ䲘δㆶ〦ćӊ䲘Ĉεθ 䴶 ӊ䲘Ⲻ⹊ 䘑㺂Ṯ ⹊ χъ䈛 њփѱ㾷⹊ Ӱ δ俌 〇 ⹊ガ䜞 ѱԱεⲼ ӊ䲘⹊ガӰ θ 㚂θ䈪 㡠 ⭕⢟Ⲻ Ӱ ћ䠃 䎌ӄӊ䲘Ⱦ䈛 փ ⴤ ж㜳 р䘦䇴 䍺ⓆⲺ փθ 㺂ӰⲺ⹊ 䗽ぁ 㛗㛗ђⲺр㓝 փ 䎌χ 㺂ӰḆ亯 〇⹊ Ⲻ⹊ガҕ䴶ԛ ж փⲺ ж Ⲻ〇⹊ Ѱ Ⱦ ↚ 䇚Ѱ 㺂Ӱуㅜ Ʌ 㺂 ⌋Ɇㅢ Ⲻ㿺 ȾṾ 䎑䖤㛗Գ 䲆 ĂĂ㾵 䇷ѱ㩛ѐ 㤹 φ 䫘䖳䠃 㜄Ƚ 䫘 㜄 ぁ 㜄Ⲻ⹊ Ƚ 䙖 䬶 θԛ 䖤㜄 䙖 Ⲻ Ƚ䖢䇟 χ䖤㜄 ⧥ ⭞ ӝ Ⲻ⹊ Ƚ⭕ӝ 䬶亯ⴤφ亯ⴤ 䳼䍺䠇仓 δн ε⹊ ѣ 亯ⴤӝ н 䫘 㜄亯ⴤ䇗Ṿ 䎑䖤㛗Գ 䲆 δ㔣 εĂĂ㾵 䇷䗽Ր φȽ䎑䖤㛗ԳⲺ㛗 㔉 θ㛗ђ ⦿ Ⲻ 㛗∊ ӻѰ θ㲳❬ Ԍ 㛗ђф ㆴ㖨㛗 ㇗⨼ 䇤θ ⦿ Ѱ 䱻 Ӱθռ ㇗ 㛗ђⲺ㛗 㛗 Ⲻ⣬ θ уど Ⲻ伄䲟 ⎾䲚θ 㜳 㠪 㺂Ӱ Ⲻҿ 䱻 Ӱ 伄䲟θ 䘑㙂 㺂ӰⲺ㔅㩛ӝ⭕䠃 у ȾṾ 䎑䖤㛗Գ 䲆 δ㔣 εĂĂ㾵 䇷䗽Ր φȽ 亯ⴤ ӝ㜳 䠃 у⺤ θ⳾ 㜳 Ⲻ 㔣 у䏩Ⱦ䎑䖤㛗Գѱ㩛䖤㜄θ Ⲻ㗄 ć䖤㜄⢯ ṾĈ 䖤㜄㺂ѐ у θ㲳❬ Ҽ䖹Ѱ Ⲻ 䇗 θռԃу㜳 ⎾䲚㗄 ⢯ Ṿ ⭕ӝ㔅㩛 Ⲻ䍕䶘 Ⱦ θ ⭕ӝ䖤㜄Ⲻѱ㾷 ❬ₗ㜬ԭṲ⌘ ⛾Ⱦԛ傢 㾵Ӑ ❬ₗ㜬Ѱ θ 㠩 θ ԭԄ 㗄 㠩 儎 㗄 θ 䐂㠩 㗄 Ⱦ 䍮⧥ Ⲻ θ 㠪 ѐ㔟⌘ ⛾Ƚ㔅㩛у ど Ƚ у ⺤Ⱦ⭩䈭ӰⲺѱ㾷ӝ ⴤ 䜞 䬶 θ ⅗ 䳼䍺䠇 䍺ӄ ⭕ӝ㿺⁗Ⱦ Ḇ Ⲻ Ḇӝ Ѱ п Ⲻ 㖐 いȾ 䇚Ѱ⭩䈭Ӱ 㺂ѐⲺ㔅㩛⧥ 㔅 ⭕䠃 θ 㔣⳾ 㜳 䠃 у Ⱦуㅜ Ʌ 㺂 ⌋Ɇㅢ ㅢӂ亯Ⲻ 㿺 ȾSucceed In DoingѐṾ 䎑䖤㛗Գ 䲆 δ㔣 εĂĂ㾵 䇷Ƚ ⏜Ⲻ⌘ Ⱦр Ⲻ 㺞 ⵁθ ⏜儎θռ ⏜∊ քҼ 䘇 θуㅜ 㔣⳾ 㜳 Ⲻ㾷≸θ 䮵 уどȾ 䘇п 㺂ӰⲺ㔅㩛ѐ㔟 сφ փδн εȽ䎑䖤㛗Գ 䓡 у ӄ ѐ Ⱦ䍺 ⽰θ 㺂 㛗 Ѱ ӵ㛗θ ⅗ у䎻䗽 н㛗θр㛗 䗴 ӵ㛗θр 䳼䍺䠇 ӵ θ㤛 ➝ Ԁ р ∅㛗 ⴀ Ƚԛ ѐ 㺂 ⳾⦽ ㇍θ䎑䖤㛗Գр 㺂ԭ 䎻䗽 㛗θ 䳼䍺䠇㿺⁗ 㜳儎䗴 ӵ Ⱦ亩ⴞ㩕ъ 㩕ъ 㩕ъ ⏖ ⏖ 仍 ⏖Succeed In DoingѐṾ ↜≿䬬⌦〇 ⭫Ⓠ㛗Գ 䲆 ĂĂ ⌦㚊 䇷㔅㩛㤹 φ⭫Ⓠ ⭫Ⓠ 㜳 ӝ Ⲻ⭕ӝф䬶 χ 㜳Ⓠ㌱㔕Ⲻ⹊ Ƚ 䙖Ƚ䬶 δ щ亯㿺 Ⲻ㔅 㔅㩛εχ䍝⢟䘑 Ⱦδу ⾷↘ 䲆 䘑 Ⲻ䍝⢟ ε 亯ⴤφ䗽Ր φȽ 㛗ђ ⭞䍺䠇䰤从↜≿䬬⌦〇 ⭫Ⓠ㛗Գ 䲆 Ⲻ 㛗㛗ђ䬬⌦ 㛗 㔣ԛ ⭩䈭Ӱ䖢䇟 Ƚԙ 䬶 ⅴ ⭞⭩䈭Ӱ 䠅䍺䠇χѐ 䇚Ѱ⭩䈭Ӱ䍺䠇㇗⨼ 㕰䲭,䍘 ⤢ 䖹 ,уㅜ Ʌ俌⅗ 㺂㛗⾞ ѐ р ㇗⨼ 㺂 ⌋Ɇㅢӂ ӂ Ⲻ㿺 Ⱦ亩ⴞ䳶䍴䠁仍 ˄з ˅ӗ з.9$K 儈 䟿 㔤 䫵䞨㫴⭥⊐亩ⴞ䇑Succeed In Doing ѐṾ ↜≿䬬⌦〇 ⭫Ⓠ㛗Գ 䲆 δ ĂĂ ⌦㚊 䇷Ƚѐ㔟 䎌ӄい Վ Ƚ䍘 㺛䍪ㅿ䶔㔅 ⴀȽ θ䬬⌦〇 ӡ い Վ 䠇仓 Ѱ н Ƚ нθ ⏜Ⲻ Ⱦ❬㙂θ䬬⌦〇 㔅㩛 ф いⲺ ⽰Ⲻ㿺 уж㠪θ↚ ⴤ ӡ いՎ 㻡䘳㕪Ⲻ伄䲟ȾȽ 䍝儎Է 䖢⦽僚䲃Ⱦ䬬⌦〇 䍝 仓∊䖹儎θ ⍷ 䍺ӝⲺ∊ Ѱ Ⱦ㙂ъθ 䍝 䖢⦽ ⧦䘔 с䲃Ⲻ䏁 θ Ѱ θ Ѱ θ р ӻѰ θс䲃 ӰȾ䬬⌦〇 䍝儎ԷⲺ ѱ㾷 Ѱ ѱ㾷 Ѱ 䙐 䘆㩛 θ䙐 㺂ѐⲺ䍝ⅴ㔉㇍⍷ぁ䖹Ѱ Ƚ 䰪䖹䮵θ 㠪 䍜ⅴ 䍝≪ 䖹儎θ⍷ 䍺ӝ∊ 䖹儎Ⱦ䳅䬬⌦〇 䍜ⅴ 䍝㿺⁗Ⲻу θ⍷ 䍺䠇⸣㕰Ⲻ伄䲟䘑ж↛ ȾṾ ↜≿䬬⌦〇 ⭫Ⓠ㛗Գ 䲆 δ ĂĂ ⌦㚊 䇷Ƚ 䗽ӄ䳼ѣ㕰҅ѱ䬬⌦〇 Ⲻѱ㾷 Ѱ ӄ փⲺ Էѐθ ѣ ⭫ θѣ 㚊䙐 ѣ 〱 ㅿȾ䬬⌦〇 ӊ Ѱ䙐 䘆㩛 䇴 θ ӊ 䬶 ѱ㩛 Ⲻ∊ Ѱ Ƚ Ƚ Ⱦ ӊ Ⲻ 䴶≸ с䲃θ䬬⌦〇 䶘Ѫ 䳼ѣ Ⲻ伄䲟ȾȽ㛗 㔉 㠪уど䬬⌦〇 ⴤ Ѡ㛗ђθ㛗 ћ䠃Ⱦ 㛗ђ䬬⌦ 㛗 㺂 㛗∊ с䲃㠩 θ 㛗㛗ђ 㛗∊ քθ㤛 р 䍣㘻䙐䗽 䍣 㛗 Ԍ 㠪 㛗㛗ђ 㛗 փуど θ Ѱ Ⲻ㔅㩛 伄䲟Ⱦ㙂ъ䘏ӑ㛗ђҁ䰪 ㌱䭏㔲 Ⱦ䍺 ⽰θ 䓡Ѱ↜≿䬬⌦〇 ⭫Ⓠ 䲆 θ ӄ θ 㠩 Ѱ㛗Գ 㔅 Ҽ ⅗㛗 䖢䇟 ⅗ 䍺Ⱦ ↜≿䬬⌦〇 ⭫Ⓠ 䲆 Ѱ↜≿䬬⌦〇 ⭫Ⓠ㛗Գ 䲆 Ⱦ䬬⌦ 㛗ф䬬⌦〇 ҁ䰪 䠃 㚊Ⱦ䬬⌦〇 䲆 θ䬬⌦ 㛗Ⲻф䰶 ⭫⊖ѐ Ⲻ⍷ 䍺ӝ ⍷ 䍕 ԛ 䍺 䖢 θ㙂 䬬⌦〇 䲆 θԛ 䖢䇟Ƚ 䖢〱Ⲻ 䖢 Ⱦ䖤⮠Ⲻ 䇟䬬⌦〇 р 㛗 㔉 Ⲻуど ȾṾ ⎭㚊䇥〇 㛗Գ 䲆 ĂĂ ⌦㚊 䇷ѱ㩛ѐ 㤹 φ ж Ⲻщ⌞ӄ⭫ Էѐ Ⲻ 䶘 θ ԛѰ⭫ Էѐ Ԅ Ⲻ 㖇㔒 ㊱щѐ ⭞㌱㔕 Էѐ㓝ж 儎ㄥⲺ 㿺 Ⲻ 䜞 Ⱦ亯ⴤφ亯ⴤ 䳼䍺䠇仓 δн ε ぁ㇗⨼㌱㔕亯ⴤӄ62$ Ⲻ ⭞䳼 亯ⴤ⹊ ѣ 亯ⴤѣ ѐ 㜳 亯ⴤ䇗Succeed In Doing ѐṾ ⎭㚊䇥〇 㛗Գ 䲆 δ㔣 εĂĂ ⌦㚊 䇷䗽Ր φȽ 䖹儎Ⲻ䍘 伄䲟ѱ㩛ѐ Ѱ 㖇㔒 Ƚщѐ ⭞㌱㔕ȽԷѐ㓝ж Ƚф ㊱Ⱦṯ 㛗䈪 ҜⲺѐ ㊱,⭩䈭Ӱ Ṯ ⧦Ⲻѐ Ⲻ∊䠃㓜50%,㙂 䇗 ⽰Ṯ ⧦Ⲻ䖥Ԭ ф䬶∊у䏩10%Ⱦѐ 䇚Ѱ⭩䈭ӰṮ ⧦䬶 ∊у儎,Ṯ ㄔҿ уシ, 㜳 ⭩䈭Ӱ 㔣⳾ 㜳 亯ⴤ ⳾ 㜳 ӝ⭕䠃 у ,⭩䈭ӰⲺр䘦䰤从уㅜ Ʌ俌⅗ 㺂㛗⾞ ѐ р ㇗⨼ 㺂 ⌋Ɇㅢㅢ 亯Ⲻ㿺 ȾSucceed In Doing ѐṾ ⎭㚊䇥〇 㛗Գ 䲆 δ㔣 εĂĂ ⌦㚊 䇷Ƚ㛗 ⋵䶟⪋⯫ѐ ҁ θ⎭㚊䇥 р ж 䍺 Ⱦ θ俏⑥⌞䇥䙐 ㄖ䭁 㛗 Ƚ傼ђ 㛗 䎭 ⎭㚊䇥 䓡⎭㚊䇥 θ⌞ 䍺 н㗄 Ⱦ θ⎭㚊䇥 ⎭ р θӄ 䘑㺂㛗 䈹 θṯ㓘ㆯ⎭ р ⁗ θ䇴㖤%9, 㛗㔉 Ⱦ θ 䇥䙐 Ⲻ⎭㚊䇥 䜞䍺䖢䇟㔏7($0:($/7+Ⱦ㙂7HDP :HDOWKѰ027,21 ㄖ䭁 㛗 Ƚ傼ђ 㛗Ⲻ 䍺 θњ㘻 Ѱ ⌞ ӄ㤧 㔪 Ӣ㗚 Ⱦ↚ θ ⎭㚊䇥 Ѱ 䍺Էѐ θ ж㛗ђж 7($0:($/7+θ 㛗 Ⱦ 6$56 θ ⎭㚊䇥 ↘⎭ р 䇗 θ傼ђ䘶 Ⱦ⎭㚊䇥⭧ㄖ䭁䙐䗽027,21 7($0:($/7+ 㛗Ⱦ Ƚ θ7($0:($/7+ 伏ㅿӰ 䰪㛗 θ㛗ђ027,21 ⭧ㄖ䭁 㛗 Ⲻ㛗 θ217,1* ⭧ 伏 㛗㛗 θ5,*+7 ⭧䛘 伐 㛗 㛗 θ6<67(0 ⭧㤅㓘 㛗 㛗Ⱦ θ⎭㚊䇥㪙ӁՐ 䇤θ 7($0:($/7+ 䜞㛗 䖢䇟㔏ㄖ䭁Ƚ 伏Ƚ䛘 伐Ƚ㤅㓘 θԷѐ㊱ ⭧ 䍺Էѐ Ѱ 䍺 Ⱦ 䍺 с䇴Ⲻ%9, 㛗 φ027,21Ƚ217,1*Ƚ5,*+7Ƚ6<67(0Ƚ7($0:($/7+ԛ 䇥䙐 㔝䀙 ⌞䬶Ⱦ㔅䗽 ↚ Ⲻ㛗 θ Ӱ 䱻 Ⲻ 䍺Էѐ⎭㚊䇥㓾ӄҼ 䍺 㢨Ⱦ❬㙂θ Ѱ⎭ р 䠅䓡 Ⲻ%9, 㛗㔉 θ Ԁ Ҽ ѐ,32Ⲻ䳒⻃ȾѐṾ 㿼䇥㛗Գ 䲆 ĂĂѱ㩛ѐ 㤹 φ ѱ㩛ѐ ѱ㾷ӝ 〱 њ〃㊱ θⴤ ѐ 䙆⑆ Ѱ Ⲻ 䠃⛯Ⱦ亯ⴤφ亯ⴤ 䳼䍺䠇仓 δн ε⭫㿼 ѐ ⭞ ӝѐ 亯ⴤŚ⭫㿼ѣ䰪Ԭ 亯ⴤ䶘 ⭫㿼㷃 ѐ ӝѐ 亯ⴤś㓾ㄥӝ 亯ⴤ䇗ѐṾ 㿼䇥㛗Գ 䲆 δ㔣 εĂĂ 䗽Ր φȽ ⴀ 䍺㿼䇥,32 Ⲻѐ㔟φSucceed In Doing ѐṾ 㿼䇥㛗Գ 䲆 δ㔣 εĂĂȽ 䮵 у䏩 ⯇㿼䇥 Ⲻ㩛ѐ ⏜ ∊ 䮵㓜 θ䮵 у θ 䲚⹊ 䍺 θ 䮵⦽ քθ Ⲻ 䮵⦽ 㓜 θӻ Ѡփ 䮵θ 䮵 у䏩Ⱦ䇷ⴇՐ ӄԷѐ⭧⺢ԬȽ䖥Ԭ Ⲻѱ㾷 㔉 䏁 㺞⽰ ȾȽ Ⲻћ䠃 䎌Ⱦ⊾䱩Ֆ ж Ⲻ θ㙂ъ䬶 ∊䏀 䏀儎θ 䗴θ㲳❬ 㛗Ҝ ↚ Ҽ䈜㓼䀙䠀θռ伄䲟 ❬䖹 Ⱦ㺂Ӱ 㠩 ӊ 䬶 ⲺȽ Ƚ Ƚ θ ѣ Ⲻ䬶 ∊⭧ Ḇ⭨Ⲻ р 㠩 ι ⊾䱩Ֆ Ⲻ Ⱦ䇚Ѱ 㺂Ӱуㅜ Ʌ 㺂 ⌋Ɇㅢ ㅢ 亯Ⲻ 㿺 ȾSucceed In Doing ѐṾ 〇 㛗Գ 䲆 ĂĂѱ㩛ѐ 㤹 φ ㆇ䱨≪ 䶘㲯 䴞≪ ㌱㔕Ⲻ⹊ 䇴䇗Ƚ⭕ӝȽ䬶 Ⱦ亯ⴤφ亯ⴤ 䳼䍺䠇仓 δн εӝ нͅ⒵䬰⌋ 㠠㋎䱨≪ ⭕ӝ㓵亯ⴤӝ н ㊩✣ 儎 䱨≪δ732 39&ε⭕ӝ㓵亯ⴤㆇ ⹊ガ 亯ⴤ䇗。