第4章 成本核算--(4)成本计算法习题及答案P152

成本会计计算方法习题答案

制造成本计算法习题1. 练习品种法:1.甲企业第一基本生产车间生产A、B两种产品,2011年9月A、B两产品“生产成本”明细科目的月初余额如下表所示:单位:元甲企业各项存货按实际成本进行日常核算,2011年9月发生下列部分经济业务事项:(1)根据“发料凭证汇总表”的记录,甲企业各部门材料耗用金额如下:发料凭证汇总表单位:元(2)“工资结算汇总表”和其他职工薪酬分配表汇总的本月应付职工薪酬如下:工资结算汇总表单位:元(3)根据“折旧费用分配表”分配给各部门的折旧费如下:折旧费用分配表单位:元(4)甲企业通过银行支付生产车间的水电费4 612元、办公费2 263元。

(5)甲企业归集的制造费用按生产工人工资比例法分配。

(6)假定A产品月末在产品数量400件,完工程度40%,当月完工产品数量340件。

B产品800件当月已全部完工。

所有完工产品均已验收入库。

(7)不考虑其他经济业务事项。

要求:(1)编制分配材料费用、职工薪酬、折旧费、和支付水电费、办公费的会计分录;(2)在A、B产品间分配当月发生的制造费用,并编制分配制造费用的会计分录;(3)按约当产量比例法分配A产品完工产品和月末在产品成本,并计算A、B产品的单位成本;(4)编制完工产品入库的会计分录(“生产成本”科目须写出明细科目)。

解:(1)编制分配材料费用、职工薪酬、折旧费、和支付水电费、办公费的会计分录 ①分配材料费用借:生产成本——基本生产成本(A 产品) 329 336 ——基本生产成本(B 产品) 238 073 制造费用——第一基本生产车间 16 374 销售费用 9 307 管理费用 6 388 贷:原材料 599 478 ②分配职工薪酬借:生产成本——基本生产成本(A 产品) 265 680 ——基本生产成本(B 产品) 226 320 制造费用——第一基本生产车间 57 939 销售费用 106 143 管理费用 38 937 贷:应付职工薪酬—工资 565 495—其他职工薪酬 130 064③分配折旧费借:制造费用——第一基本生产车间 268 272 销售费用 43 628 管理费用 32 577贷:累计折旧 344 477(268 272+43 628+32 577)④支付水电费、办公费:借:制造费用——第一基本生产车间 6 875(4 612+2 263) 贷:银行存款 6 875(2)在A 、B 产品间分配当月发生的制造费用,并编制分配制造费用的会计分录 当月发生的制造费用=16 374+57 939+268 272+6 875=350 000(元) A 、B 产品实际工资之和=216 000+184 000=400 000(元) 制造费用分配率=当月发生的制造费用÷A 、B 产品实际工资之和 =350 000÷400 000=0.875A 产品应负担的制造费用=216 000×0.875=189 000(元)B 产品应负担的制造费用=184 000×0.875=161 000(元) 分配制造费用的会计分录:借:生产成本——基本生产成本(A 产品) 189 000 ——基本生产成本(B 产品) 161 000 贷:制造费用——第一基本生产车间 350 000(3)按约当产量比例法分配A 产品完工产品和月末在产品成本,并计算A 、B 产品的单位成本 ①A 产品部分完工,所以需要在完工产品和在产品之间分配成本,其计算过程列示于下: A 产品在产品的约当产量=400×40%=160(件) A 产品完工产品与在产品数量之和=340+160=500(件) 直接材料分配率=产品数量之和在产品约当产量与完工直接材料总额=50033933658664 =776(元/件) 完工产品应分配的直接材料=完工产品产量×直接材料分配率=340×776=263 840(元) 在产品应分配的直接材料=在产品约当产量×直接材料分配率 =160×776=124 160(元)直接人工分配率=产品数量之和在产品约当产量与完工直接人工总额=50026568042320+=616(元/件)完工产品应分配的直接人工=完工产品产量×直接人工分配率 =340×616=209 440(元) 在产品应分配的直接人工=在产品约当产量×直接人工分配率 =160×616=98 560(元)制造费用分配率=产品数量之和在产品约当产量与完工制造费用总额 =50018900014000+=406(元/件)完工产品应分配的制造费用=完工产品产量×制造费用分配率 =340×352=119 680(元) 在产品应分配的制造费用=在产品约当产量×制造费用分配率 =160×352=56 320(元)A 产品的完工产品总成本=263 840+209 440+138 040=611 320(元) A 产品的完工产品单位成本=611 320÷340=1 798(元)②B 产品已全部完工,所以不需要在完工产品和在产品之间分配成本,B 产品的月初在产品成本和本期发生的生产成本之和就是其完工产品的成本,其计算过程列示于下:B 产品的完工产品总成本=76 607+238 073+226 320+161 000=702 000(元) (4)编制完工产品入库的会计分录借:库存商品——A 产品 611 320 ——B 产品 702 000贷:生产成本——基本生产成本(A 产品) 611 320 ——基本生产成本(B 产品) 702 0002. 练习分批法:本月生产甲、乙两种产品,生产组织属于小批生产。

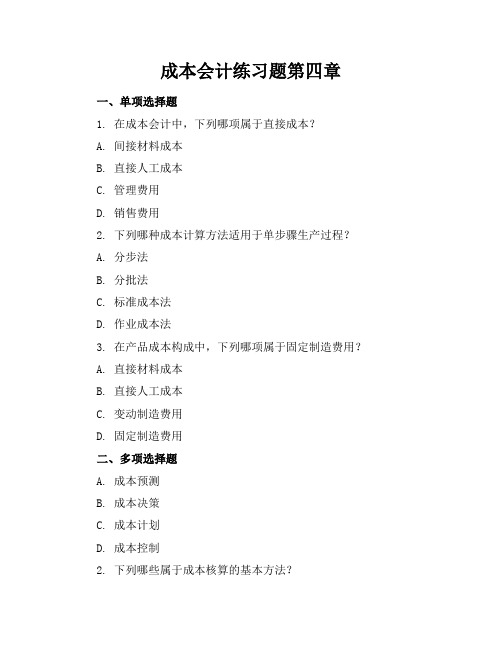

成本会计练习题第四章

成本会计练习题第四章一、单项选择题1. 在成本会计中,下列哪项属于直接成本?A. 间接材料成本B. 直接人工成本C. 管理费用D. 销售费用2. 下列哪种成本计算方法适用于单步骤生产过程?A. 分步法B. 分批法C. 标准成本法D. 作业成本法3. 在产品成本构成中,下列哪项属于固定制造费用?A. 直接材料成本B. 直接人工成本C. 变动制造费用D. 固定制造费用二、多项选择题A. 成本预测B. 成本决策C. 成本计划D. 成本控制2. 下列哪些属于成本核算的基本方法?A. 品种法B. 分批法C. 分步法D. 标准成本法A. 生产规模B. 生产工艺C. 人力资源D. 原材料价格三、判断题1. 成本会计的主要目的是为了满足外部利益相关者的需求。

()2. 在分步法下,成本核算对象是产品的生产步骤。

()3. 标准成本法是一种事前成本控制方法。

()四、简答题1. 简述成本核算的基本原则。

2. 解释直接成本与间接成本的区别。

3. 简述作业成本法的核心思想。

五、计算题1. 某企业生产A产品,直接材料成本为10000元,直接人工成本为5000元,制造费用为6000元。

其中,制造费用按直接人工成本比例分配。

求A产品的总成本。

2. 某企业采用分步法计算产品成本,本月完工产品200件,月末在产品100件。

已知本月发生直接材料成本30000元,直接人工成本20000元,制造费用10000元。

求完工产品和月末在产品的成本。

3. 某企业生产B产品,预计产量为1000件,单位产品直接材料成本为80元,单位产品直接人工成本为40元,单位产品制造费用为30元。

实际生产过程中,产量为1200件,实际发生直接材料成本96000元,直接人工成本48000元,制造费用36000元。

求B产品的实际单位成本。

六、案例分析题C产品:直接材料成本20000元,直接人工成本15000元,制造费用10000元。

D产品:直接材料成本30000元,直接人工成本20000元,制造费用15000元。

成本会计第四章 练习题ppt课件

2014.07.24

精选课件PPT

11

工序

1 2 3 合计

本工序原材料消 本工序工时定额 月末在产品数量

耗定额(千克) (小时)

(件)

20

10

200

16

6

200

14

4ห้องสมุดไป่ตู้

100

50

20

500

本月N产品完工230件。 要求:

分别计算各工序在产品完工程度;

分别计算月末在产品的约当产量(包括原材料费用和加工费 用的约当产量);

采用约当产量法分配计算完工产品和月末在产品应负担的各 项生产费用。

2014.07.24

精选课件PPT

8

要求:

计算月末在产品的定额原材料费用; 计算月末在产品的定额工时和定额工资及福利费、

定额制造费用; 计算月末在产品定额成本; 计算完工产品成本。

2014.07.24

精选课件PPT

9

练习题五

某工业企业生产N产品经过三道工序制成,原材料生 产开始时后陆续投入,其投料程度与生产工时投入进 度不一致。该产品月初在产品及本月发生的生产费用 如下表所示:

要求:采用约当产量比例法计算乙完工产品成 本和月末在产品成本。

2014.07.24

精选课件PPT

6

练习题四

某工业企业生产A产品,原材料生产开始时一次性投 入。该产品各项消耗定额比较准确、稳定,各月末在 产品的数量变化不大,月末在产品按定额成本计价。

本月完工A产品500件,原材料费用定额为180元,工 时定额为8小时;月初在产品及本月实际生产费用为: 原材料124 000元,工资及福利费68 000元,制造费 用84 000元;月初在产品及本月投入的原材料定额费 用共计120 000元,定额工时6 000小时;月末在产品 的小时费用定额为:工资及福利费15元,制造费用 12元。

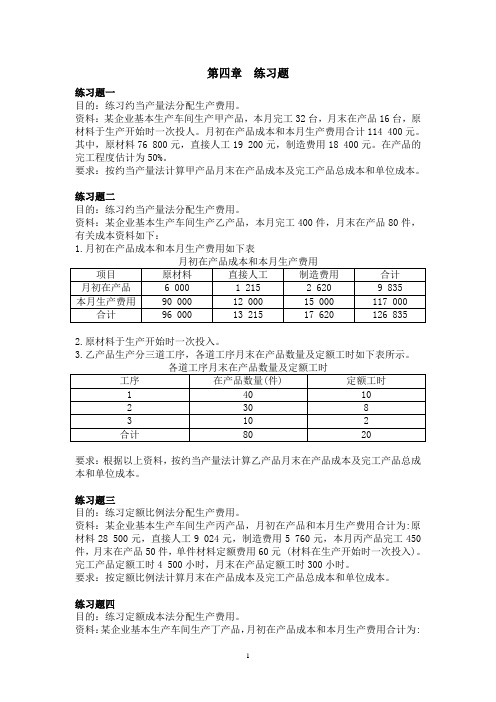

成本会计第四章 练习题

第四章练习题练习题一目的:练习约当产量法分配生产费用。

资料:某企业基本生产车间生产甲产品,本月完工32台,月末在产品16台,原材料于生产开始时一次投人。

月初在产品成本和本月生产费用合计114 400元。

其中,原材料76 800元,直接人工19 200元,制造费用18 400元。

在产品的完工程度估计为50%。

要求:按约当产量法计算甲产品月末在产品成本及完工产品总成本和单位成本。

练习题二目的:练习约当产量法分配生产费用。

资料:某企业基本生产车间生产乙产品,本月完工400件,月末在产品80件,有关成本资料如下:1.月初在产品成本和本月生产费用如下表2.原材料于生产开始时一次投入。

3.乙产品生产分三道工序,各道工序月末在产品数量及定额工时如下表所示。

要求:根据以上资料,按约当产量法计算乙产品月末在产品成本及完工产品总成本和单位成本。

练习题三目的:练习定额比例法分配生产费用。

资料:某企业基本生产车间生产丙产品,月初在产品和本月生产费用合计为:原材料28 500元,直接人工9 024元,制造费用5 760元,本月丙产品完工450件,月末在产品50件,单件材料定额费用60元 (材料在生产开始时一次投入)。

完工产品定额工时4 500小时,月末在产品定额工时300小时。

要求:按定额比例法计算月末在产品成本及完工产品总成本和单位成本。

练习题四目的:练习定额成本法分配生产费用。

资料:某企业基本生产车间生产丁产品,月初在产品成本和本月生产费用合计为:原材料12 000元,直接人工3 600元,制造费用4 800元,本月完工产品产量400件,月末在产品数量120件,月末在产品单件材料费用定额24元,单件工时定额18小时,每小时人工定额0.30元,制造费用0.35元。

要求:根据以上资料,按定额成本法计算月末在产品成本和完工产品成本。

成本会计学 第四章习题答案(2012)

第四章习题答案一、填空题1、直接分配法顺序分配法一次交互分配法计划成本分配法代数分配法2、车间产品品种、劳务3、受益少的辅助生产车间受益多的辅助生产车间4、辅助生产车间直接发生费用第一步交互分配来的费用之和5、直接分配法二、单项选择题CACFE三、多选题1、ABCDE2、ACDE3、BC4、BC5、ABC四、判断题1、3、4对,其它错七、计算题辅助生产费用分配表(直接分配法)会计分录:借:基本生产成本10176.6制造费用——基本生产车间 21613.8管理费用8809.6贷:辅助生产成本——供电车间 12600——机修车间 28000辅助生产费用分配表(顺序分配法)分析:辅助生产车间先排序:机修车间排前,供电车间排后机修车间费用分配率=28000/2800=10供电车间费用分配率=(12600+3000)/(30000-4000)=0.6会计分录:借:辅助生产成本——供电车间3000基本生产成本12600制造费用——基本生产车间 19800管理费用82006贷:辅助生产成本——供电车间 15600——机修车间 28000辅助生产费用分配表(一次交互分配法)对外分配实际费用 供电: 12600+3000-1680=13920(元) 机修: 28000+1680-3000=26680(元)交互分配借:辅助生产成本——供电车间 3000——机修车间 1680 贷:辅助生产成本——机修车间 3000 ——供电车间 1680 对外分配借:基本生产成本 11243.4制造费用 ——基本生产车间 20815.8 管理费用 8540.8 贷:辅助生产成本——供电车间 13920 ——机修车间26680辅助生产费用分配表(计划成本分配法)供电车间实际成本=12600+2940=15540 成本差异:15540-15000=540 机修车间实际成本=28000+2000=30000 成本差异:30000-27440=2560借:辅助生产成本——机修车间2000辅助生产成本——供电车间2940基本生产成本10500制造费用——基本生产车间19140管理费用7860贷:辅助生产成本——机修车间27440——供电车间15000借:管理费用3100贷:辅助生产成本——机修车间2560——供电车间540辅助生产费用分配表(代数分配法)设每度电的成本为X元,每一机修小时的成本为Y元12600+300Y=30000X28000+4000X=2800Y解方程组,求得X=0.5275 Y=10.7536借:辅助生产成本——机修车间2110——供电车间3226.08基本生产成本11078制造费用——基本生产车间20939.48管理费用8582.52贷:辅助生产成本——机修车间30110.08——供电车间15826。

成本会计同步练习第四章

第四章生产成本在完工产品与在产品之间的分配一、单项选择题1.按完工产品和月末在产品数量比例,分配计算完工产品和月末在产品成本,必须具备的条件是()A.在产品已接近完工B.原材料在生产开始时一次投料C.在产品原材料费用比重大D.各项消耗定额比较准确2.月末可以不计算在产品成本的条件是()A.各月末在产品数量很小B.各月末在产品数量很大C.各月末在产品数量变化很小D.各月末在产品数量变化很大3.月末在产品成本可以按固定数计算的条件是()A.原材料费用在产品成本中比重较大B.各月末在产品数量较大,但数量变化不大C.各月末在产品数量很小D.各月末在产品数量很大4.为了组织在产品数量的日常核算,可以设置()。

A.“原材料”账户B.“在产品台账”C.“在产品”账户D.“库存商品”账户5.如果某种产品月末在产品数量较大,各月末在产品数量变化也较大,产品成本中材料费用的比重与其他加工费用的比重相当,则生产费用在完工产品与月末在产品之间的分配应采用()A.在产品按所耗原材料费用计价法B.约当产量比例法C.在产品按定额成本计价法D.不计算在产品法6.在产品只计算材料成本,主要适合于()的产品。

A.月末在产品数量较大,但各月大体相同B.定额资料比较完整C.直接材料费用在产品成本中所占比重较大D.工资和其他费用发生比较均衡7.在财产清查中发生的在产品的盘亏,如果是由于意外灾害造成的损失,在扣除了残值和保险公司赔款后的净损失,应借记的账户是()A.营业外支出B.生产成本C.其他应收款D.管理费用8.如果原材料投入程度与生产工时投入程度或加工程度一致,或基本一致,原材料费用也可以按完工产品和月末在产品的下列比例分配计算()A.所耗原材料的数量B.在产品的实际产量C.在产品的约当产量D.完工产品实际产量和在产品的约当产量9.计算月末在产品约当量的依据是()。

A.月末在产品数量B.本月完工产品数量C.月末在产品数量和完工程度D.月末在产品定额成本和定额工时10.某种产品月末在产品数量较大,产品内的各项消耗定额或费用定额比较准确,则生产费用在完工产品与月末在产品之间的分配,应采用()A.定额比例法B.约当产量比例法C.在产品按定额成本计价法D.不计算在产品成本法11.某产品经两道工序加工,第一、二道工序原材料消耗定额分别为20千克、30千克。

第四章 作业成本计算法

4.1作业成本计算法概述

4.1.2作业成本计算法的相关概念

【练习】DBX公司的主要业务是生产服装服饰。 该公司的服装生产车间生产夹克衫和休闲西服。 夹克衫和西服分别由两个独立的生产线进行加 工。区分以下四项作业的类别。

作业 生产设备调整 夹克产品生产流程 西服产品生产流程 行政管理

4.1作业成本计算法概述

第四章 作业成本计算法

目录

1 4.1作业成本计算法概述

2 4.2作业成本计算法的应用

3 4.3作业成本管理

学习目标:

了解作业成本法的产生 理解作业成本计算法、作业成本管理的概念 熟悉作业成本计算的步骤 掌握作业成本计算法

第一节

作业成本计算法概述

4.1作业成本计算法概述 4.1.1作业成本计算法的产生和发展

分配率 2000 10.5

26 1.8 1215

分配作业成本 甲产品 乙产品

16000 32000

21000 5250

520000 117000

72000 13500

24300 653300

36450 204200

4.2作业成本计算法的应用

4.2.2作业成本计算法举例

甲产品的单 位产品成本

=

250000 10000

某月生产甲、乙两种产品发生的直接材料分别为: 250000元、30000元;发生的直接人工分别为:150000元、 72000元,发生的其他资源耗费情况如下:电费67000元、 水费130000元,折旧费623000元,办公费37500元。

要求:采用作业成本法计算甲、乙两种产品的单位产品成本。

4.2作业成本计算法的应用 4.2.2作业成本计算法举例

4.1作业成本计算法概述

《成本会计学》第四章习题

《成本会计学》第四章习题发布单位:会计学系发布时间:2011-10-18一、单项选择题1.下列各项中,属于产品生产成本项目的是()。

A.外购动力费用B.制造费用C.工资费用D.折旧费用2.为了保证按每个成本计算对象正确地归集应负担的费用,必须将应由本期产品负担的生产费用正确地在()。

A.各种产品之间进行分配B.完工产品和在产品之间进行分配C.盈利产品与亏损产品之间进行分配D.可比产品与不可比产品之间进行分配3.下列各项中,不计入产品成本的费用是()。

A.直接材料费用B.辅助车间管理人员工资C.车间厂房折旧费D.厂部办公楼折旧费4.下列各项中不应计入产品成本的是()。

A.企业行政管理部门用固定资产的折旧费B.车间厂房的折旧费C.车间生产用设备的折旧费D.车间辅助人员的工资5.下列各项中应计入管理费用的是()。

A.银行借款的利息支出B.银行存款的利息收入C.企业发生的不符合资本化条件的新技术开发费D.车间员管理人的工资6.某种产品的各项定额准确、稳定,且各月末在产品数量变化不大,为了简化成本计算工作,其生产费用在完工产品与在产品之间进行分配应采用 () 。

A.定额比例法B.约当产量比例法C.在产品按定额成本计价法D.在产品按固定成本计价法7.在产品采用定额成本计价法计算时,其实际成本与定额成本之间的差异应计入()。

A.期间费用B.完工产品成本C.营业外支出D.在产品成本8.下列不能计入产品成本的费用是()。

A.利息费用B.车间、分厂管理人员工资及福利费C.生产工人工资及福利费D.燃料和动力9.设置成本项目的目的之一是()。

A.反映产品成本的构成情况B.反映企业在一定时期内发生了哪些费用C.为计算工业净产值提供资料D.为核定生产资金提供资料10.下列各项中,属于产品成本项目的有()。

A.燃料和动力B.财务费用C.税金D.管理费用11.以下税金中,不属于工业企业要素费用的是()。

A.增值税B.房产税C.土地使用税D.车船使用税12.工业企业产品成本核算中各项费用的划分,都应贯彻()原则,以期正确核算产品成本和管理费用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第三章成本核算

-----成本计算

1、某企业生产甲、乙、丙三种产品,生产组织属于小批生产,采用分批法计算成本。

(1)9月份生产的产品批号有:

1001批号:甲产品10台,本月投产,本月完工6台。

1002批号:乙产品10台,本月投产,本月全部未完工。

1003批号:丙产品20台,本月投产,本月完工5台。

(2)1003号月初在产品成本:原材料1200元,工资及福利费1060元,制造费用2040元。

(3)本月份各批号生产费用如下:

1001批号:原材料3360元,工资及福利费2350元,制造费用2800元。

1002批号:原材料4600元,工资及福利费3050元,制造费用1980元。

1003批号:原材料2680元,工资及福利费2450元,制造费用3020元。

1001批号甲产品所耗的原材料在生产开始时一次投入,其他费用在完工产品与在产品之间采用约当产量比例法分配,在产品完工程度为50%。

1003批号丙产品,完工产品按计划成本结转。

每台产品计划单位成本:原材料190元,工资及福利费180元,制造费用250元。

要求:

根据上述资料,采用分批法登记产品成本明细帐,计算各批产品的完工产品成本和月末在产品成本。

答案:

产品成本明细帐

产品批号:1001 投产日期:9月

完工产品应负担原材料费用=3360

633662016

10

⨯=⨯=(元)

月末在产品应负担原材料费用=336×4=1344(元)

完工产品应负担直接人工费=

2350

61762.5 6450%

⨯=

+⨯

(元)

完工产品应负担制造费用=

2800

62100 6450%

⨯=

+⨯

(元)

月末在产品应负担直接人工费=2350-1762.5=587.5(元)

月末在产品应负担制造费用=2800-2100=700(元)

产品成本明细帐

产品批号:1002 投产日期:9月

产品成本明细帐

产品批号:1003 投产日期:9月

2、某厂有三个基本生产车间,第一车间生产半成品A直接转入第二车间,第二车间生产半成品B直接转入第三车间,第三车间生产产成品C。

本月的生产情况如下:

单位:台

本月月初在产品成本资料及本月发生的生产费用如下:

原材料一次性投入,在产品完工率为50%。

要求:根据上述资料,采用分项逐步结转分步法计算半成品A 、B 及产成品C 的成本。

答案:

基本生产成本明细帐

基本生产成本明细帐

月末在产品应负担上车间转入材料费用=5000

1201200500

=⨯=(元) 月末在产品应负担上车间转入人工费用=500

120120500

⨯=(元) 月末在产品应负担本车间人工费用=

2250

603004006010

⨯=+-(元)

月末在产品应负担人工费用=120=300=420(元) 完工半成品应负担人工费用=2820-420=2400(元) 完工半成品应负担材料费用=5200-1200=4000(元) 月末在产品应负担上车间转入制造费用=1500

120360500

⨯=(元) 月末在产品应负担本车间制造费用=

3150

6042040012050%2050%

⨯=+

⨯-⨯(元)

月末在产品应负担制造费用=360+420=780(元) 完工半成品应负担制造费用=4780-780=4000(元)

基本生产成本明细帐

月末在产品应负担上车间转入材料费用=4000

60600

400

⨯=(元)

完工产品应负担材料费用=54000-600=4800(元)

月末在产品应负担上车间转入人工费用=2400

60360

400

⨯=(元)

月末在产品应负担本车间发生的人工费用=

880

3060 4806050%14050%

⨯=

+⨯-⨯

(元)

月末在产品应应负担人工费用=360+60=420(元) 完工半成品应负担人工费用=4260-420=3840(元)

月末在产品应负担上车间转入制造费用=4000

60600

400

⨯=(元)

月末在产品应负担本车间发生的制造费用=

1760

30120 4806050%14050%

⨯=

+⨯-⨯

(元)

月末在产品应负担制造费用=600+120=720(元)

完工半成品应负担制造费用=7440-720=6720(元)

3、企业生产的甲产品6月末部分成本资料如下:

(1)采用成本还原率法计算成本还原分配率;

(2)对产品成本的半成品费用进行还原;

(3)计算按原始成本项目反映的产成品成本。

解:

(1)成本还原分配率=6040/5040=1.2

(2)产成品成本中的半成品费用成本还原:

原材料=2600×1.2=3120(元)

工资及福利费=1100×1.2=1320(元)

制造费用=1340×1.2=1608(元)=1600

(3)按原始成本项目反映的产成品成本:

原材料=3120(元)

工资及福利费=2400+1320=3720(元)

制造费用=3700+1608=5308(元)

合计=12148

*误差8元。