2008年05月外贸会计实务考试试卷及答案

外贸会计应聘考试题库及答案

外贸会计应聘考试题库及答案一、单选题1. 外贸会计的基本职能是()A. 核算和监督B. 预测和决策C. 计划和控制D. 组织和领导答案:A2. 以下哪个不是外贸会计核算的内容?()A. 出口成本B. 进口成本C. 库存商品D. 企业利润答案:D3. 外贸会计在进行外币交易时,应采用哪种汇率进行记账?()A. 即期汇率B. 远期汇率C. 历史汇率D. 预期汇率答案:A4. 外贸企业在进行外汇风险管理时,通常采用以下哪种方法?()A. 套期保值B. 直接投资C. 借款D. 购买保险答案:A5. 以下哪个不是外贸会计的职责?()A. 编制财务报表B. 进行成本控制C. 参与市场调研D. 管理企业资金答案:C二、多选题6. 外贸会计在进行出口业务核算时,需要关注以下哪些因素?()A. 出口商品的价格B. 出口商品的数量C. 出口商品的运输方式D. 出口商品的保险费用E. 出口商品的税收政策答案:ABCDE7. 外贸会计在进行财务分析时,通常采用哪些方法?()A. 比率分析B. 趋势分析C. 因素分析D. 预算分析E. 成本效益分析答案:ABCDE三、判断题8. 外贸会计在进行外币交易时,必须使用外币进行记账。

()答案:错误9. 外贸企业在进行外汇交易时,不需要考虑汇率波动带来的风险。

()答案:错误10. 外贸会计在编制财务报表时,需要遵循国际会计准则。

()答案:正确四、简答题11. 简述外贸会计在进行成本核算时应注意的几个关键点。

答案:外贸会计在进行成本核算时应注意以下关键点:首先,要准确计算出口商品的成本,包括直接成本和间接成本;其次,要考虑汇率变动对成本的影响;再次,要关注运输、保险等附加成本;最后,要合理分配成本,确保成本核算的准确性和合理性。

五、案例分析题12. 某外贸公司在2023年1月出口了一批商品到美国,合同金额为100万美元,采用即期汇率1美元兑换6.5人民币进行记账。

请分析该公司在汇率波动情况下可能面临的风险,并提出相应的风险管理策略。

《外贸会计实务》参考试卷及答案

期末试卷 A本课程采用闭卷考试形式,注重基本理论应用与实际技能考核,强化学生分析问题和解决问题能力的培养。

试卷总计100分,试题共四部分,第一部分选择题,第二部分简答题,第三部分计算及账务处理题,第四部分为综合题。

(允许带计算器)一、选择题(5题,每小题2分,共10分,错选、漏选、多选均不得分)1. 我国核算自营出口销售收入时,是以()价格条件为基础的A.CIF B.CFR C.FOB D.FCA2.某企业2010年12月31日“固定资产”科目余额为1000万元,“累计折旧”科目余额为350万元。

该企业2010年12月31日资产负债表“固定资产”的项目金额为()万元。

A.650B.700C.950D.10003. 企业接受外币资本投资时,有关资产帐户应按()折合为人民币金额记账。

A.合同约定汇率B.出资日的即期汇率C.出资当月月初的即期汇率 D.出资当月月末的即期汇率4. 某企业对外币业务采用发生当日的即期汇率进行核算,按月计算汇兑损益。

1月20日销售价款为20万美元产品一批,货款尚未收到,当日的即期汇率为1美元=6.25元人民币。

1月31日的即期汇率为1美元=6.28元人民币。

2月28日即期汇率为1美元=6.23人民币,货款于3月2日收回。

该外币债权2月份发生的汇兑损益为()万元。

A.0.60 B.0.40 C.-1 D.-0.405. 当期末市场汇率上升时,下列帐户中()会发生汇兑损失。

A.资本公积B.应付帐款C.应收帐款D.短期借款二、简答题(2小题,每小题5分,共10分)1、什么汇兑损益?汇兑损益的确认方法有哪些?2.什么是国际结算,国际结算的类型有哪些?三、计算及账务处理题(2小题,每小题15分,共30分)1. 进口一批10000美元的红酒,该红酒进口关税税率是14%,增值税税率是17%,消费税10%.汇率是:1美元=6.4353人民币。

那么进口红酒需要交多少税款呢?2. 某进出口公司出口某种商品一批,离岸价格折合人民币 420 000元,适用出口关税税率为40%。

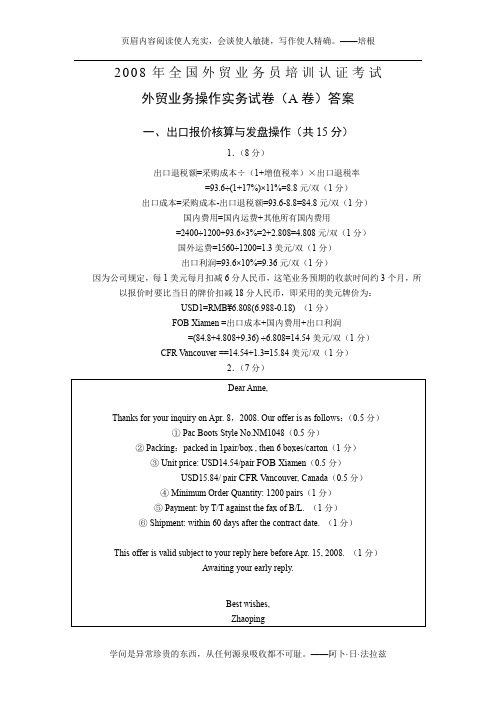

2008年全国外贸业务员考试外贸业务操作实务试卷A卷答案

2008年全国外贸业务员培训认证考试外贸业务操作实务试卷(A卷)答案一、出口报价核算与发盘操作(共15分)1.(8分)出口退税额=采购成本÷(1+增值税率)×出口退税率=93.6÷(1+17%)×11%=8.8元/双(1分)出口成本=采购成本-出口退税额=93.6-8.8=84.8元/双(1分)国内费用=国内运费+其他所有国内费用=2400÷1200+93.6×3%=2+2.808=4.808元/双(1分)国外运费=1560÷1200=1.3美元/双(1分)出口利润=93.6×10%=9.36元/双(1分)因为公司规定,每1美元每月扣减6分人民币,这笔业务预期的收款时间约3个月,所以报价时要比当日的牌价扣减18分人民币,即采用的美元牌价为:USD1=RMB¥6.808(6.988-0.18) (1分)FOB Xiamen =出口成本+国内费用+出口利润=(84.8+4.808+9.36) ÷6.808=14.54美元/双(1分)CFR Vancouver ==14.54+1.3=15.84美元/双(1分)2.(7分)二、签订出口合同操作(共15分)PACKING:(6)packed in 1pair/box , then 6 boxes/carton(1分)TIME OF SHIPMENT:(7)within 90 days after receiving the 30% of contract value by T/TIn advance, (1分)PORT OF LOADING:(8)Xiamen, China.(1分)PORT OF DESTINATION:(9)Vancouver, Canada(1分)Transshipment is(10)allowed (1分)and partial shipment is(11)is allowed (1分).INSURANCE: Covered by the buyer.TERMS OF PAYMENT:(12)30% of proceeds payable by T/T, (1分)after the buyer received the advance payment guarantee (1分)issued by the seller’s bank for 30% of proceeds; (1分)70% of proceeds payable by T/T against the fax copy of B/L. (1分)三、出口履约操作(共20分)1.(5分)(1)该银行保函是属于预付款保函(1分);2008年4月30日保函生效(1分);在福建新隆进出口有限公司履约后或LK Footwear Inc.到2008年7月30日仍未在中国银行福建省分行所在地提出索款,则该保函失效。

月外贸会计考试精彩试题及问题详解(实务)

实用文档全国外经贸从业人员考试外贸会计实务考试试卷2012年5月★请将答案写在答题纸上,答案写在试卷上无效。

一、单项选择题。

在下列每小题的四个备选答案中选出一个正确的答案,并将答案填涂在答题卡相应位置,错选、多选、未选均无分。

(每小题1分,共20分)1.对于需要经过相当长时间的约束或者生产活动才能达到预定可使用或者可销售状态的存货,《企业会计准则第17号——借款费用》规定允许将借款费用计入()。

A.财务费用 B.经管费用 C.销售费用 D.存货成本2.在进出口贸易业务中,当使用L/C、D/P、D/A三种不同支付方式结算货款,对出口方的出口收汇风险从小到大依次排序为()。

A.D/P、D/A、L/C B.D/A、D/P、L/CC.L/C、D/P、D/A D.L/C、D/A、D/P3.由于出口销售价格条款的特殊性,我国为了使销售收入的记账口径一致,不论出口成交是使用哪一种价格条款,出口企业外销商品销售收入的入账金额一律以()价格条件为基础。

A.CIF B.CFR C.FOB D.FCA4.某进出口企业在自营出口外销业务中,由于外商违约发生出口索赔,当在外商确认赔偿时,该进出口企业的账务处理应为()。

A.借记“应收账款”账户,贷记“主营业务收入”账户B.借记“应收账款”账户,贷记“营业外收入”账户实用文档C.借记“其他应收款”账户,贷记“主营业务收入”账户D.借记“其他应收款”账户,贷记“营业外收入”账户5.当进口商品所签订合同成交价格为FOB价,则由我国进口公司所承担支付的境外运输费和保险费应计入()。

A.进口商品成本 B.销售费用C.经管费用 D.冲减主营业务收入6.代理进口业务是指受托人(一般是进出口公司)接受委托人(以生产企业为主)的委托,代理货物进口的交易活动。

受托方的代理责任应为()。

A.负责对外洽谈成交,签订合同到代办运输、开证、付款及其核销、进口报关等全过程B.仅负责对外成交,不负责开证付款等工作C.仅负责开证付款,不负责对外成交等工作D.仅负责对外成交,不负责签订合同等工作7.我国对有进出口权的生产企业出口退税实行“免、抵、退”税政策,对于所计算出应退增值税额并向所在地税务部门申请退税时,所作账务处理应贷记()账户.A.“应交税费——应交增值税(出口退税)”B.“应交税费——应交增值税(进项税额转出)”C.“应交税费——未交增值税”D.“应交税费——已交增值税”8.在国际贸易非现金结算方法中,托收方式与信用证支付方式的主要区别是( )。

2008全国外贸跟单员考试_实务操作试题(A卷)及答案

2008外贸跟单操作实务试卷A 卷(含英语)一、出口跟单操作题(共计80分)根据以下业务背景资料,回答(一)~(五)题的相关问题。

福建明宇鞋帽进出口公司(简称“明宇公司”,下同),于2008年8月10日收到日本SOVSYOKU CO.,LTD.以E-MAIL 形式发来的采购拖鞋(slipper )订单,交货期为2008年9月25日前。

明宇公司于8月12日将该订单安排给长期协作单位泉州荣达制鞋厂(简称“荣达制鞋”,下同)生产,要求其在9月12日完成生产。

为了能在订单要求时间内出运,明宇公司与荣达制鞋制定详细的生产进度计划,确定具体的生产周期为30天。

同时,指派外贸跟单员刘方具体负责该订单的跟进。

SOVSYOKU CO.,LTD.PURCHASE ORDERTEL :0081-0120-489-709 FAX :0081-025-248-6620No balance payment will be made unless this purchase order number appears oninvoice and packing list.DATE AUG-10-2008 We hereby agree to buy and the seller agrees to sell and / or manufacture the following merchandise(s) on the2.表格中的A 为鞋帮帮面材料;B 为鞋帮帮里材料;C 为鞋中底材料;D 为鞋大底材料。

]REMARKS :1. Payment will be delayed if this purchase order is not signed & returned to us by Fax/E-mail beforeshipment.2. Samples: pre-production sample:two pairs per style must be submitted before production.shipment sample:five pairs per style must be submitted 10 days before shipment by OCS.3. Packing :- put 12 pairs per style into a polybag,4 styles into inner bag and into an export carton.(For detail seepicture 1), shipment of just one style in one export carton is not allowed.- affix barcode on each dozen,our barcode no. is +our style No. Please pay attention to put correct barcode on correct place.- export carton must be strong.-warning to be printed in capital letters on inner bag: “keep this bag away from babies and children, do not use in cribs, beds, carriages, or playpens. The film may cling to nose and mouth and preventbreathing. This bag is not a toy.”-200g/PR of N.W.and 2.5 kgs of export carton(incl. Polybag). Size of export carton is60CM×32CM×32CM.- No. of export carton:1-up.4.Inspection:-We will ask you to take all goods to inspection factory before shipment and we ask you to pay for thetransportation from your factory to inspection factory.-You must take all material to SGS laboratory(public inspection center in China)for testing beforeproduction.5.Plus five PCT in quantity & amount will be acceptable, that is, over shipments will be accepted , shortshipments will not be allowed,partial shipment not permitted.6.G.S.P FORM A must be sent us before shipment by OCS .7. Shipping mark to be advised.Failure to do any of the above will give the purchaser right to either cancel order, return portion shipped or impose a charge back.For and on behalf ofBuyer SellerSOVSYOKU CO.,LTD.Fujian Mingyu Footwear & Headgear Import & Export Co.,Ltd.PICTURE 1(一)审核采购单(共计15分)1.根据上述采购单,请将下列句子译成汉文:(每小题2分,共4分)①Payment will be delayed if this contract is not signed & returned to us by Fax/E-mail before shipment.②Samples: pre-production sample:two pairs per style must be submitted before production.2.如果出口商提供由我国出入境检验检疫局签发的一般原产地证书是否符合采购单要求?为什么?(3分)3.采购商对出货前的最终检验是如何要求的?(请具体说明)(4分)4.如果外贸跟单员刘方制作单证,在发票和装箱单中必须显示客商指定的什么内容才能顺利收汇?(4分)(二)样品跟单(共计17分)1.根据采购单,外贸跟单员刘方必须在什么时候寄出两次样品?请分别列明。

《外贸会计实务》参考试卷及答案

期末试卷 A本课程采用闭卷考试形式,注重基本理论应用与实际技能考核,强化学生分析问题和解决问题能力的培养。

试卷总计100分,试题共四部分,第一部分选择题,第二部分简答题,第三部分计算及账务处理题,第四部分为综合题。

(允许带计算器)一、选择题(5题,每小题2分,共10分,错选、漏选、多选均不得分)1. 我国核算自营出口销售收入时,是以()价格条件为基础的A.CIF B.CFR C.FOB D.FCA2.某企业2010年12月31日“固定资产”科目余额为1000万元,“累计折旧”科目余额为350万元。

该企业2010年12月31日资产负债表“固定资产”的项目金额为()万元。

A.650B.700C.950D.10003. 企业接受外币资本投资时,有关资产帐户应按()折合为人民币金额记账。

A.合同约定汇率B.出资日的即期汇率C.出资当月月初的即期汇率 D.出资当月月末的即期汇率4. 某企业对外币业务采用发生当日的即期汇率进行核算,按月计算汇兑损益。

1月20日销售价款为20万美元产品一批,货款尚未收到,当日的即期汇率为1美元=6.25元人民币。

1月31日的即期汇率为1美元=6.28元人民币。

2月28日即期汇率为1美元=6.23人民币,货款于3月2日收回。

该外币债权2月份发生的汇兑损益为()万元。

A.0.60 B.0.40 C.-1 D.-0.405. 当期末市场汇率上升时,下列帐户中()会发生汇兑损失。

A.资本公积B.应付帐款C.应收帐款D.短期借款二、简答题(2小题,每小题5分,共10分)1、什么汇兑损益?汇兑损益的确认方法有哪些?2.什么是国际结算,国际结算的类型有哪些?三、计算及账务处理题(2小题,每小题15分,共30分)1. 进口一批10000美元的红酒,该红酒进口关税税率是14%,增值税税率是17%,消费税10%.汇率是:1美元=6.4353人民币。

那么进口红酒需要交多少税款呢?2. 某进出口公司出口某种商品一批,离岸价格折合人民币 420 000元,适用出口关税税率为40%。

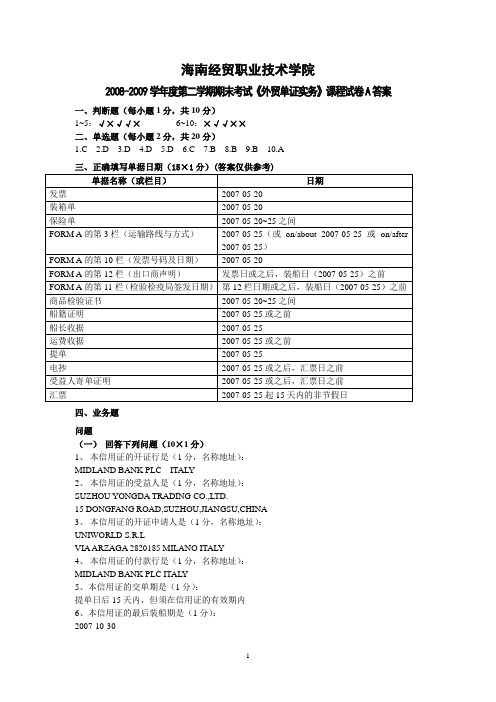

2008-2009第二学期《外贸单证实务》A卷答案

海南经贸职业技术学院2008-2009学年度第二学期期末考试《外贸单证实务》课程试卷A答案一、判断题(每小题1分,共10分)1~5:√×√√×6~10:×√√××二、单选题(每小题2分,共20分)1.C2.D3.D4.D5.D6.C7.B8.B9.B 10.A三、正确填写单据日期(15×1分)(答案仅供参考)四、业务题问题(一)回答下列问题(10×1分)1、本信用证的开证行是(1分,名称地址):MIDLAND BANK PLC ITAL Y2、本信用证的受益人是(1分,名称地址):SUZHOU YONGDA TRADING CO.,LTD.15 DONGFANG ROAD,SUZHOU,JIANGSU,CHINA3、本信用证的开证申请人是(1分,名称地址):UNIWORLD S.R.LVIA ARZAGA 2820185 MILANO ITAL Y4、本信用证的付款行是(1分,名称地址):MIDLAND BANK PLC ITAL Y5、本信用证的交单期是(1分):提单日后15天内,但须在信用证的有效期内6、本信用证的最后装船期是(1分):2007-10-307、本信用证的有效期是(1分):2007-11-158、本信用证的开证日期是(1分):2007-10-019、本信用证的号码是(1分):MLC906710、本信用证的保险由___卖方__投保。

(1分)(写卖方具体的名称地址也得分即:SUZHOU YONGDA TRADING CO.,LTD.15 DONGFANG ROAD,SUZHOU,JIANGSU,CHINA)(二)根据本信用证填写下列单据(3×15分)3、提单1. Shipper Insert Name, Address and PhoneB/L No.SUZHOU YONGDA TRADING CO.,LTD. 15 DONGFANG ROAD,SUZHOU, JIANGSU, CHINACPH8326中远集装箱运输有限公司COSCO CONTAINER LINESORIGINAL2. Consignee Insert Name, Address and PhoneTO ORDERPort-to-Port or Combined TransportBILL OF LADINGRECEIVED in external apparent good order and condition except as other-Wise noted. The total number of packages or unites stuffed in thecontainer,The description of the goods and the weights shown in this Billof Lading areFurnished by the Merchants, and which the carrier has noreasonable meansOf checking and is not a part of this Bill of Lading contract. The carrier hasIssued the number of Bills of Lading stated below, all of this tenor anddate,One of the original Bills of Lading must be surrendered andendorsed or sig-Ned against the delivery of the shipment and whereupon any other originalBills of Lading shall be void. The Merchants agree to bebound by the termsAnd conditions of this Bill of Lading as if each had personally signed this Billof Lading.SEE clause 4 on the back of this Bill of Lading (Terms continued on theback Hereof, please read carefully).*Applicable Only When Document Used as a Combined Transport Bill of Lading.3. Notify Party Insert Name, Address and Phone(It is agreed that no responsibility shall attsch to the Carrier or his agents for failure to notify)UNIWORLD S.R.L VIA ARZAGA 28 20185MILANO ITAL Y4. Combined Transport *5. Combined Transport*Pre - carriage by Place of Receipt 6. Ocean Vessel Voy. No. 7. Port of Loading CHANGJIANG V9437 SHANGHAI, CHINA8. Port of Discharge 9. Combined Transport * M MILANO ITAL YPlace of DeliveryMarks & Nos.Container / Seal No. No. ofContainers or Packages Description of Goods (If Dangerous Goods, See Clause 20)Gross Weight Kgs MeasurementS.R.L89A15AAL5029 MILANO NO.1-1600 CONTAINER/SEAL NO.TTNU7038062/54501 TTNU7439205/545021600 BAGS IN 2 CONTAINERS40MT OF MANGANESE SULPHATE SPECIFICA TION: ASSAY 96% MINIMUMMnSO4.H2O 96 % MINIMUMFREIGHT PREPAIDL/C.NO. MLC9067 DA TE 2007-10-01 ISSUED BY MIDLAND BANK PLC ITALY40500KGS 54M 3Description of Contents for Shipper’s Use Only (Not part of This B/L Contract)SAY TOTAL ONE THOUSAND SIX HUNDRED BAGS IN TWO CONTAINERSONLY . 11. Freight & Charges Revenue Tons Rate Per Prepaid CollectEx. Rate: Prepaid atPayable atPlace and date of issue2007-10-25 SHANGHAI CHINATotal PrepaidNo. of Original B(s)/LSigned for the Carrier, COSCO CONTAINER LINES3/THREEABC SHIPPING CO. 李四 as agent of the above carrierLADEN ON BOARD THE VESSEL CHANGJIANG V9437DATE 2007-10-25 BY COSCO CONTAINER LINES。

月外贸会计考试试题及答案(实务)

全国外经贸从业人员考试外贸会计实务考试试卷2012 年5 月题目序号一二三四总分核分人应得分数20 20 50 10 100实际得分★请将答案写在答题纸上,答案写在试卷上无效。

一、单项选择题。

在下列每小题的四个备选答案中选出一个得分评卷人复核人正确的答案,并将答案填涂在答题卡相应位置,错选、多选、未选均无分。

(每小题 1 分,共20 分)1.对于需要经过相当长时间的约束或者生产活动才能达到预定可使用或者可销售状态的存货,《企业会计准则第17 号——借款费用》规定允许将借款费用计入()。

A.财务费用 B .经管费用 C .销售费用 D .存货成本2.在进出口贸易业务中,当使用L/C、D/P、D/A 三种不同支付方式结算货款,对出口方的出口收汇风险从小到大依次排序为()。

A.D/P、D/A、L/C B .D/A、D/P、L/CC.L/C 、D/P、D/A D .L/C、D/A、D/P3.由于出口销售价格条款的特殊性,我国为了使销售收入的记账口径一致,不论出口成交是使用哪一种价格条款,出口企业外销商品销售收入的入账金额一律以()价格条件为基础。

A .CIFB .CFRC .FOBD .FCA4.某进出口企业在自营出口外销业务中,由于外商违约发生出口索赔,当在外商确认赔偿时,该进出口企业的账务处理应为()。

A .借记“应收账款”账户,贷记“主营业务收入”账户B .借记“应收账款”账户,贷记“营业外收入”账户1 / 14C .借记“其他应收款”账户,贷记“主营业务收入”账户D .借记“其他应收款”账户,贷记“营业外收入”账户5.当进口商品所签订合同成交价格为FOB价,则由我国进口公司所承担支付的境外运输费和保险费应计入()。

A.进口商品成本 B .销售费用C.经管费用 D .冲减主营业务收入6.代理进口业务是指受托人(一般是进出口公司)接受委托人(以生产企业为主)的委托,代理货物进口的交易活动。

受托方的代理责任应为()。

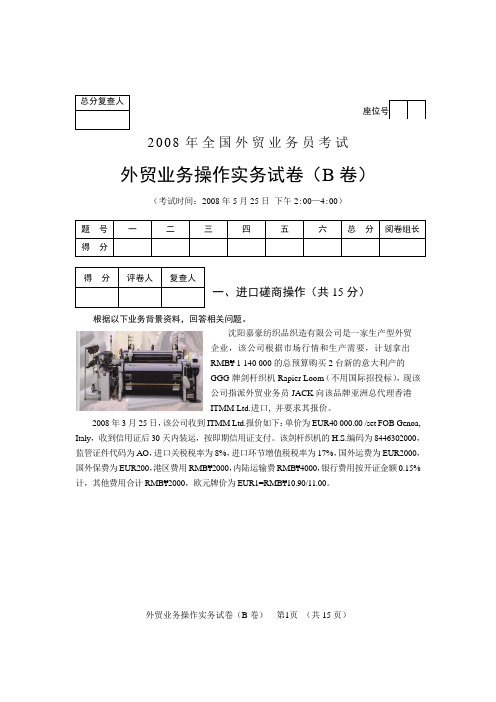

2008年全国外贸业务员考试外贸业务操作实务试卷B卷

2008年全国外贸业务员考试外贸业务操作实务试卷(B卷)(考试时间:2008年5月25日下午2:00—4:00)一、进口磋商操作(共15分)根据以下业务背景资料,回答相关问题。

沈阳嘉豪纺织品织造有限公司是一家生产型外贸企业,该公司根据市场行情和生产需要,计划拿出RMB¥ 1 140 000的总预算购买2台新的意大利产的GGG牌剑杆织机Rapier Loom(不用国际招投标),现该公司指派外贸业务员JACK向该品牌亚洲总代理香港ITMM Ltd.进口, 并要求其报价。

2008年3月25日,该公司收到ITMM Ltd.报价如下:单价为EUR40 000.00 /set FOB Genoa, Italy,收到信用证后30天内装运,按即期信用证支付。

该剑杆织机的H.S.编码为8446302000,监管证件代码为AO,进口关税税率为8%,进口环节增值税税率为17%,国外运费为EUR2000,国外保费为EUR200,港区费用RMB¥2000,内陆运输费RMB¥4000,银行费用按开证金额0.15%计,其他费用合计RMB¥2000,欧元牌价为EUR1=RMB¥10.90/11.00。

外贸业务操作实务试卷(B卷)第1页(共15页)1.如果接受ITMM Ltd.报价,请你替外贸业务员JACK计算购买这2台剑杆织机的总金额。

该总金额是否在沈阳嘉豪纺织品织造有限公司的采购预算之内。

(要求列出计算过程)(12分)2.该公司外贸业务员JACK给ITMM Ltd.回函,接受ITMM Ltd.的报价,但是要求将L/C 的付款时间改为见票后90天付款。

请问该信函是否属于接受函,为什么?(3分)外贸业务操作实务试卷(B卷)第2页(共15页)二、办理进口批件和开证操作(共20分)根据前面第四大题和以下业务背景资料,回答相关问题和完成相关操作。

通过反复磋商,双方于2008年3月28日达成共识,并签署合同条款如下:外贸业务操作实务试卷(B卷)第3页(共15页)1.此合同签订后,沈阳嘉豪纺织品织造有限公司外贸业务员JACK需要办理什么进口批件?为什么?(3分)外贸业务操作实务试卷(B卷)第4页(共15页)2.2008年4月1日,外贸业务员JACK向中国农业银行沈阳分行申请电开证,请填制外贸业务操作实务试卷(B卷)第5页(共15页)三、其他进口业务操作(共15分)根据前面第四、第五大题和以下业务背景资料,回答下面相关问题。

《外贸会计实务》练习答案

练习答案项目一认识外贸会计项目1.1区分外贸会计和内贸会计的不同一、单项选择题1.【答案】D【解析】外贸企业的经济业务至少涉及两种或两种以上货币结算,可以选择其中的某一种货币作为记账本位币。

2.【答案】C【解析】由于外币与人民币之间的汇率经常波动,因而经常会出现汇兑损益的问题。

3.【答案】D【解析】国家为了使出口企业能够公平地在国际市场上竞争,对出口商品采取国际上通行的退税政策。

二、多项选择题1.【答案】ABCD2.【答案】ACD3.【答案】ABCD三、判断题1.【答案】X【解析】外贸会计可以采用外币也可以采用本币作为记账本位币。

2.【答案】X【解析】在支付运费、保险费时,应以红字冲减出口商品销售收入,将CIF价格调整为FOB 价格,以准确反映出口净收入水平。

3.【答案】√项目1.2掌握外贸会计的对象、科目设置一、单项选择题1.【答案】C2.【答案】D3.【答案】B二、多项选择题1.【答案】AB【解析】商品进出口业务为例,商品进出口业务面临着国内和国际两个市场,包括进口和出口两种业务经营过程,涉及本国货币与外币两种以上的货币形式。

2.【答案】CD3.【答案】AB三、判断题1.【答案】√2.【答案】X【解析】进出口货款结算中的国际结算方式与国内结算方式存在一定的差异。

3.【答案】√项目1.3熟悉常用的贸易术语一、单项选择题1.D2.D3.A二、多项选择题1.ABD2.CD3.ABC三、判断题1.【答案】√2.【答案】X【解析】基本运费是指货物从装运港到目的港所应收取的费用,其中包括货物在港口的装卸费用,它是构成全程运费的主要部分。

3.【答案】X【解析】佣金(Commission)又称手续费(Brokerage)是买方(由其委托第三者采购)或卖方(由其委托第三者推销)付给“第三者”的报酬。

项目二掌握外汇业务核算项目2.1掌握外汇兑换业务的核算一、单项选择题1.【答案】A【解析】银行挂牌汇率为电汇汇率2.【答案】C【解析】10月12日(周四)为当日交割,10月13日(周五)为次日交割,10月14日、10月15日休息,10月16日为最后交割日。

外贸会计实务练习题答案

外贸会计实务练习题答案一、单项选择题1-5CBCBA 6-10 AAABD 11-15 DBDCD 16-20 ADDCD二、多项选择题21ABCDE 22ABDE 23ABCDE 24AB 25ABCD 26ABCD 27ABC 28AE 29ABC 30ABCDE三、业务处理题31、(1)借:应付帐款-应付外汇帐款-美国公司USD100 000.00 6.55 655 000.00贷:银行存款USD100 000.00 6.55 655 000.00 (2)借:应收帐款(预收帐款)—应收国内帐款—A公司 1 119.00 贷:银行存款 1 119.00 (3)借:应收帐款(预收帐款)—应收国内帐款—A公司91 700.00 贷:应付帐款-应付外汇帐款-船公司USD 12 000.00 6.55 78 600.00 贷:应付帐款-应付外汇帐款-保险公司USD 2 000.00 6.55 13 100.00借:应付帐款-应付外汇帐款-船公司USD 12 000.00 6.55 78 600.00贷:银行存款USD 12 000.00 6.55 78 600.00 借:应付帐款-应付外汇帐款-保险公司USD 2 000.00 6.55 13 100.00贷:银行存款USD 2 000.00 6.55 13 100.00 (4)借:应交税金-应交关税112 005.00 贷:银行存款112 005.00 借:应收帐款(预收帐款)—应收国内帐款—A公司(增值税)145 979.85贷:银行存款145 979.85 借:应收帐款(预收帐款)—应收国内帐款—A公司(关税)112 005.00贷:应交税金-应交关税112 005.00 (5)借:主营业务收入(其他业务收入)-代理进口手续费收入22 401.00 贷:应收帐款(预收帐款)—应收国内帐款—A公司22 401.00 借:银行存款 1 028 204.85 贷:应收帐款(预收帐款)—应收国内帐款—A公司 1 028 204.85 (6)借:营业税金及附加—代理进口税费672.03贷:应交税费-营业税672.03借:应交税费-营业税672.03贷:银行存款672.03 32、(1)借:应收账款-应收外汇账款-外商 USD50 000.00 6.75 337 500.00贷:主营业务收入-自营出口销售收入 USD50 000.00 6.75 337 500.00 借:主营业务成本-自营出口销售成本 200 000.00贷:库存商品-库存出口商品-服装 200 000.00 (2)借:主营业务收入-自营出口销售收入 USD1 500.00 6.76 10 140.00 贷:应付账款-应付外汇账款-国外中间商 USD1 500.00 6.76 10 140.00(3)借:主营业务收入-自营出口销售收入-服装 USD4 500.00 6.76 30 420.00 贷:应付账款-应付外汇账款 USD4 500.00 6.76 30 420.00(4)借:主营业务收入-自营出口销售收入-C商品 USD100.00 6.76 676.00 贷:应付账款-应付外汇账款-保险公司 USD100.00 6.76 676.00(5)借:应付账款-应付外汇账款-船公司 USD4 500.00 6.76 30 420.00 借:应付账款-应付外汇账款-保险公司 USD 100.00 6.76 676.00 贷:银行存款 USD4 600.00 6.76 31 096.00 (6)借:其他应收款—应收出口退税 26 000.00 贷:应交税金--应交增值税--出口退税 26 000.00借:主营业务成本—自营出口销售成本-C商品 8 000.00贷:应交税金--应交增值税--进项税额转出 8 000.0033、(1)借:在途物资-进料加工- USD15 000.00)100 000.00贷:银行存款USD15 000.00 100 000.00(2)借:原材料-进口料件USD15 000.00 100 000.00贷:在途物资-进料加工USD15 000.00 100 000.00(3)借:应收账款-应收国内账款-加工厂117 000.00贷:主营业务收入-作价加工销售收入100 000.00贷:应交税费-应交增值税-进料加工(销项税额)17 000.00借:主营业务成本-作价加工销售成本100 000.00贷:原材料-进口料件USD15 000.00 100 000.00(4)借:库存商品-库存出口商品200 000.00借:应交税费-应交增值税-进料加工(进项税额)34 000.00贷:应收账款-应收国内账款-加工厂234 000.00(5)借:应收账款-应收外汇账款-外商USD30 000.00 6.76 202 800.00 贷:主营业务收入-自营出口销售收入USD30 000.00 6.76 202 800.00借:主营业务成本-自营出口销售成本200 000.00贷:库存商品-库存出口商品200 000.00(6)借:银行存款117 000.00贷:应收账款-应收国内账款-加工厂117 000.00(7)借:银行存款USD30 000.00 6.76 202 800.00贷:应收账款-应收外汇账款-外商USD30 000.00 6.76 202 800.00四、计算题34、解:总毛重W=单件重量×件数=0.49公吨/箱×15箱=7.35公吨总体积M=单件体积×件数=10.676立方米运费吨运价W/M=25+13+95+95×10%=142.50(美元)总运费F=总体积M×运费吨运价W/M×汇率=142.50×10.676×6.43=1 521.33×6.43=9 782.15元保险总额=CIF总价×(1+加成率)=1 000×15×(1+10%)=16 500美元保险费=保险总额×保险费率×汇率=16 500×1.2‰×6.43=19.8×6.43=127元35、解:直接材料费用分配率=(月初在产品成本+本月发生直接材料费用)÷(本月完工产品数量+月末在产品数量)=(10 800+124 400)÷(400+120)=260元/件在产品材料成本=月末在产品数量×直接材料费用分配率=120×260=31 200(元)完工产品直接材料成本=本月完工产品数量×直接材料费用分配率=400×260 =104 000 (元)完工产品加工费用成本=直接工资+制造费用=2 800 + 400 =3 200(元)完工产品成本=完工产品直接材料成本+完工产品加工费用成本=104 000+3 200=107 200(元)。

08.5外贸会计实务考题及答案

全国外经贸从业人员认证考试外贸会计实务考试试卷2008年5月一、单项选择题(本大题共20小题,每小题1分,共20分)在下列每小题的四个备选答案中选出一个正确的答案,并将其字母标号填入题干的括号内。

错选、多选或未选均无分。

1.当企业接受国外投资者投资时,应当采用()A. 以收到外汇投资时的期初即期汇率折算入账B. 以收到外汇投资时的当天即期汇率折算入账C. 以收到外汇投资时的期末即期汇率折算入账D. 以收到外汇投资时的协议即期汇率折算入账2.在出口结算方式上,对一般正常的单边出口业务合同可以在采用固定合同格式的基础上,统一规定使用()A. 托收B. 汇款C. 远期信用证D. 即期信用证3.对出口商品的应收外汇账款,不论什么原因造成无法收回外汇的不得任意转销,财务部门应列入()账户A. 营业外支出B. 销售费用C. 应收账款D. 待处理财产损益4.产品成本分批法的计算特点有()A. 产品成本计算期与会计报告期一致B. 产品成本计算期以月为成本计算期C. 产品成本计算期与生产周期相一致D. 产品成本计算期与日历年度相一致5.收购出口商品的货款结算应遵循()A. 单到付款,先付货款后收货物原则B. 货到付款,先收货物后付货款原则C. 单到付款,先交税金后付货款原则D. 起运托收、单货同到、钱货两清的原则6.外贸企业向外地收购出口商品在货款结算上一般采用()A. 收货制方式B. 发货制方式C. 提货制方式D. 送货制方式7.出口贸易业务是以()为中心进行的A. 外销商业发票B. 出口业务合同C. 出口货物报关单D. 出口收汇核销单8.在外贸出口业务的实践中,单证的交付大多数通过()A. 银行代替卖方收受称之为“交单”B. 银行代替买方收受称之为“交单”C. 外运部门代替卖方收受称之为“交单”D. 外运部门代替买方收受称之为“交单”9.出口佣金是支付给中间商的一种报酬,当应当支付的累计佣金如无法认定到具体某笔销售额时,则应列入()账户A. 管理费用B. 销售费用C. 财务费用D. 财务费用——汇兑差额10.代理出口业务在“视同买断”方式之下,则实际的出口价格()A. 应由委托方自行决定B. 应由受托方自行决定C. 应由受托方按委托方要求决定D. 应由受托方与委托方协商决定11.进出口企业自营或委托出口的货物其出口货物的退税地点应为()2A. 由进出口企业向其所在地出口征税机关申报处理B. 由进出口企业向其所在地出口退税机关申报处理C. 由代理出口企业向其所在地出口征税机关申报处理D. 由代理出口企业向其所在地出口退税机关申报处理12.在代理出口业务中,《代理出口货物证明》是()A. 由委托方填写并经主管退税机关签章后交受托方,由受托方转交委托方后办理退税B. 由受托方填写并经主管退税机关签章后交委托方,由委托方转交受托方后办理退税C. 由受托方填写并经主管退税机关签章后交受托方,由受托方转交委托方后办理退税D. 由委托方填写并经主管退税机关签章后交委托方,由委托方转交受托方后办理退税13.对签有进口料件和出口成品对口合同的进料加工业务,经批准可对其()A. 进口料件予以保税,加工后实际出口部份予以免税B. 进口料件予以保税,加工后实际出口部份予以保税C. 进口料件予以征税,加工后实际出口部份予以退税D. 进口料件予以免税,加工后实际出口部份予以免税14.在自营进口业务中,向出口商索赔一般发生在付款之后,但在FOB、CIF、CFR价格条件下,货物在越过接货船的船舷后发生的运输损失()A. 属于出口商的责任B. 属于运输部门的责任C. 属于进口商的责任D. 属于中间商的责任15.代理进口业务代理企业(受托方)的代理责任应为()A. 负责对外洽谈价格条款,签订合同到代办运输、开证、付款等全过程B. 仅负责对外成交,不负责开证付款C. 仅负责开证付款,不负责对外成交D. 仅负责对外成交,不负责签定合同16.技术进出口许可贸易的基本类型有()A. 专营许可、专利许可与技术咨询服务B. 专营许可、专利许可与商标许可C. 专利许可、专营许可与专有技术转让D. 专利许可、商标许可与专有技术转让17.对于技术进口,为避免所得税双重征税,通常采用的方法有()A.“免税法”、“抵税法”和“退税法”外贸会计实务考试试卷第 3 页(共12页)B.“免税法”、“抵税法”和“单方征税法”C.“免税法”、“抵税法”和“饶让法”D.“免税法”、“退税法”和“饶让法”18.标准成本制度是根据标准成本来计算成本,能将()A. 成本计划、成本控制和成本预测分析结合起来的一种成本制度B. 成本计划、成本计算和成本预测分析结合起来的一种成本制度C. 成本计划、成本控制和成本分析结合起来的一种成本制度D. 成本计算、成本控制和成本分析结合起来的一种成本制度19.外贸企业的内部报表“出口主要商品成本及盈亏表”是()A. 以综合出口商品盈亏分析为核心的多栏式报表B. 以分类出口商品盈亏分析为核心的多栏式报表C. 以多项出口商品盈亏分析为核心的多栏式报表D. 以单项出口商品盈亏分析为核心的多栏式报表20.外贸企业无偿提供给国外客商的样展品,如果数量较小,价格较低可列入()A. 营业外支出账户B. 管理费用账户C. 销售费用账户D. 财务费用账户二、多项选择题(本大题共10小题,每小题2分,共20分)在下列每小题的五个备选答案中选出二至五个正确的答案,并将其字母标号填入题干的括号内。

2008年外销员综合业务考试模拟题及答案

2008年外销员综合业务考试模拟题及答案单项选择题(共30题,每题1分)1、仓至仓条款是(B )A、承运人负责运输起讫的条款B、保险人负责保险责任起讫的条款C、出口人负责交货责任起讫的条款D、进口人负责付款责任起讫的条款2、如果国外来证规定装运期为“On or about 10 March, 2003”,我方可理解为应在(B )装运。

A、3月9日至3月11日B、3月5日至3月15日C、3月10日至3月15日D、3月10当天解析:惯例规定On or about时,装运期可以在规定日期的基础上前后各推5天。

3、包销协议与代理协议的主要区别之一是在包销协议中不规定(C )A、经销区域B、经营商品范围C、佣金条款D、经销期限4、CIF和CFR两种贸易术语相比,就卖方承担的风险而言,(C )A、CIF比CFR大B、CFR比CIF大C、CIF与CFR相同D、无法比较5、在交货数量前加上“约”或“大约”字样,按惯例《UCP600》的规定,可以理解为交货数量不超过( A )的增减幅度。

A、10%B、5%C、2.5%D、1%6、下列各种运输单据中只有(C )起物权凭证作用。

A、铁路运单B、航空运单C、海运提单D、海运单7、信用证经保兑后,保兑行( B )A、只有在开证行没有能力付款时,才承担保证付款的责任B、和开证行一样,承担第一性付款责任C、需和开证行商议决定双方各自的责任D、只有在买方没有能力付款时,才承担保证付款的责任解析:保兑行对信用证也有第一性的付款责任,受益人可以直接向保兑行交单议付。

8、经过背书才能转让的提单是(B)A.转船提单B.指示提单C. 记名提单D.不记名提单9、仲裁裁决的效力是(A )A、终局的,对争议双方具有约束力B、非终局的,对争议双方不具有约束力C、有时是终局的,有时是非终局的D、一般还需要法院最后的判定10、以关境为标准划分进出口的国家,凡进入关境的货物都列为( A )A、专门进口B、总进口C、专门出口D、总出口11、大卫•李嘉图的比较利益论认为,各个国家应该生产并出口(A )的产品。

外贸业务员考试真题08年5月理论卷A

2008年全国外贸业务员考试外贸业务基础理论试卷(A 卷)(考试时间:2008年5月25日 上午9:00—11:00)一、单项选择题(每小题1分,共40分)1.江苏雄华钢卷尺厂以CFR 术语报价出口一批钢卷尺,如果国外客户要求改为航空运输时,应采用( )术语为宜。

A .FCAB .CIPC .CPTD .DDP2.广交会从第( )届开始,改名为中国进出口商品交易会。

A .100B .101C .102D .1033.D/A 付款条件下,出口商业汇票上的受票人应是( )。

A .代收行B .托收行C .出口商D .进口商4.广东深星玩具厂出口一批玩具,纸箱包装其尺寸为48厘米×25厘米×53厘米,每箱毛重为11千克。

计划用20英尺集装箱装运,其箱内尺寸为591厘米×233厘米×224厘米,最大载重量为18吨。

最佳装箱量的方案是( )。

A .装368箱B .装384箱C .装432箱D .装456箱5.海关放行货物后,出口货物发货人或其代理人凭借( )将出口货物装运到运输工具上离境。

A .报关单海关作业联B .盖有“海关放行章”的出口装货凭证C .纳税凭证D .报关单企业留存联6.若可转让信用证中规定海运提单的发货人为受益人,收货人为TO ORDER ,并需BLANK ENDORSED ,当该信用证被转让后,该海运提单应由( )进行背书。

A .第一受益人B .第二受益人C.开证行 D .开证申请人7.根据UCP600规定,若信用证中无其他规定,商业发票必须以( )为抬头。

A .开证行B .受益人C .付款行D .开证申请人8.以下支付方式对进口商的风险而言从大到小的排列顺序是()。

A.D/A>30%后T/T+70%L/C at sight>D/P at sight>装运前T/TB.D/A>D/P at sight>30%后T/T+70%L/C at sight>装运前T/TC.装运前T/T>D/P at sight>30%后T/T+70%L/C at sight>D/AD.装运前T/T>30%后T/T+70%L/C at sight>D/P at sight>D/A9.船舶在航行途中因故搁浅船长为了解除船货的共同危险,有意、合理地将部分货物抛入海中,使船舶起浮,继续航行至目的港。

2008年外贸业务员考试外贸业务操作实务试卷(A卷)-中大网.

2008年外贸业务员考试外贸业务操作实务试卷(A卷)总分:100分及格:60分考试时间:100分一、出口报价核算与发盘操作(共15分)(1根据以下业务背景资料,回答相关{TSE}题。

(2根据以上核算的出口报价和相关条件,用英文书写以下发盘函,要求在2008年4月15日前复到有效。

装运期为签订合同后60天内。

(7分)二、签订出口合同操作(共15分)(1根据前面第一大题和以下业务背景资料,填制出口合同。

通过反复磋商,双方于2008年4月22日达成如下合同条款:单价:USD15.50/双 CFR Vancouver, Canada数量:4800双支付:买方在收到卖方银行开立30%合同金额的预付款保函后,电汇支付30%货款,凭提单传真件电汇支付70%货款。

汇入行:中国银行福建省分行 SWIFT CODE: BKCHCNBJ720收款人:福建新隆进出口有限公司账号:80020002700605302 装运:收到30%预付款后的90天内装运,允许转运,允许分批装运。

请在以下标注序号的栏目内,用英文填写以下合同条款的相应内容,使其成为一份完整的出口合同。

SALES CONTRACTNO:XL0798 DATE: APR. 22, 2008THE SELLER: Fujian Xinlong I/E Co., Ltd. THE BUYER: LK Footwear Inc.No. 99 Yan’an Rd., Fuzhou No. 876 Walk Rd., VancouverChina CanadaThis Contract is made by and between the Buyer and Seller, whereby the Buyer agrees to buy and the Seller agrees to sell the under-mentioned commodity according to the terms and conditions stipulated below:PACKING:(6)TIME OF SHIPMENT:(7)PORT OF LOADING:(8)PORT OF DESTINATION:(9) Transshipment is(10) and partial shipment is (11) .INSURANCE: Covered by the buyer.TERMS OF PAYMENT:(12)BENEFICIARY BANK: Bank of China, Fujian Branch SWIFT CODE:BKCHCNBJ720NAME: Fujian Xinlong I/E Co., Ltd.A/C NO: 80020002700605302 REMARKS:This contract is made in two original copies and becomes valid after both parties’ signature, one copy to be held by each party. Signed by:THE SELLER: THE BUYER:三、出口履约操作(共20分)(1根据前面第一、二大题和以下业务背景资料,回答相关{TSE}题。

外经贸从业人员考试《外贸会计实务》过关必做习题集(含历年真题)进口业务会计【圣才出品】

第六章进口业务会计一、单项选择题(每题的备选项中,只有一个正确答案)1.进口业务的会计核算是对进口方面的经济活动进行核算和监督。

对商业进口企业来说,会计核算上应加强()。

[2009年5月真题]A.对进口程序的监控B.对进口单证的监控C.对进口佣金的监控D.对进口每美元盈亏的监控【答案】D【解析】进口业务的会计核算对象是进口业务方面的经济活动。

进口业务的会计核算是对进口业务方面的经济活动进行核算和监督,会计核算上应加强对进口每美元赔赚的监控。

2.在自营进口业务中,向出口商索赔一般发生在付款之后,但在FOB、CIF、CFR价格条件下,货物在越过接货船的船舷后发生的运输损失()。

[2008年5月真题] A.属于出口商的责任B.属于运输部门的责任C.属于进口商的责任D.属于中间商的责任【答案】C【解析】FOB、CIF、CFR风险的划分都是在装运港船舷,即出口商只负责货物在装运港船舷之前的风险。

3.在进口业务中商业部门在进口后内销中的“单到结算”是指()。

[2008年12月真题]A.当进口企业收到银行转来的国外提货单等单据对外付款时即作为对国内用户的销售实现B.当进口企业收到运输部门转来的国外提货单等单据时即作为对国内用户的销售实现C.当进口企业收到保险公司转来的国外提货单等单据时即作为对国内用户的销售实现D.当进口企业收到内销货物的出仓单据及开出销售发票时即作为对国内用户的销售实现【答案】A【解析】单到结算是指不论进口商品是否已经到达我国港口,外贸企业只要收到国外客户银行转来的国外提货单等单据,经审核符合合同规定,即可向国内用户办理货款结算。

4.商业外贸企业进口后内销的“货到结算”是指()。

[2009年5月真题]A.即当进口企业收到运输部门转来的到港通知时即作为对国内用户的销售实现B.即当进口企业收到货款时即作为对国内用户的销售实现C.即当进口企业收到银行转来的国外提货单等单据对外付款时即作为对国内用户的销售实现D.即当进口企业收到银行进账单时即作为对国内用户的销售实现【答案】A【解析】商业部门进口后内销有单到结算、货到结算和出库结算三种情况。

外贸会计参考答案

外贸会计参考答案外贸会计参考答案外贸会计是指在国际贸易活动中涉及到的会计工作。

随着全球化的进程,外贸会计在国际贸易中扮演着重要的角色。

本文将从外贸会计的基本概念、核算方法、税务政策等方面进行论述,为读者提供外贸会计的参考答案。

一、外贸会计的基本概念外贸会计是指在国际贸易活动中,对外贸业务进行核算和处理的会计工作。

其主要任务包括记录和分析外贸业务的收入、支出、资产和负债等经济事项,提供准确的财务信息,为企业的决策提供依据。

二、外贸会计的核算方法1. 外贸货物的核算外贸货物的核算需要关注以下几个方面:(1)货物的采购成本:包括货物的购买价、运输费用、保险费用等。

(2)货物的销售收入:包括货物的销售价、运输费用、保险费用等。

(3)货物的库存管理:包括货物的入库、出库、盘点等。

2. 外贸货币的核算外贸货币的核算需要关注以下几个方面:(1)外币兑换:外贸业务中常涉及到不同货币之间的兑换,需要根据当时的汇率进行核算。

(2)外币收付款:外贸业务中的收款和付款往往涉及到不同货币之间的转换,需要进行外币的核算和结算。

3. 外贸税务的核算外贸业务中的税务核算是外贸会计中的重要内容。

外贸业务涉及到的税务主要包括增值税、关税、消费税等。

外贸会计需要根据税法规定,对相关税务进行核算和申报。

三、外贸会计的税务政策外贸会计的税务政策是指国家对外贸业务中的税收政策。

外贸会计需要了解和遵守相关的税收政策,以确保企业的合规经营。

1. 出口退税政策出口退税是指国家为鼓励出口,对出口企业按照一定比例退还已缴纳的增值税、消费税等。

外贸会计需要了解出口退税政策的具体规定,按照规定的程序和要求进行申请和核算。

2. 进口税收政策进口税收是指国家对进口货物征收的关税、增值税、消费税等。

外贸会计需要了解进口税收政策的具体规定,按照规定的程序和要求进行申报和缴纳。

3. 跨境电商税收政策随着跨境电商的发展,国家对跨境电商的税收政策也进行了相应的调整。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

全国外经贸从业人员认证考试外贸会计实务考试试卷 2008年5月题目序号一二三四总分核分人应得分数20 20 48 12 100 实际得分一、单项选择题(本大题共20小题,每小题1分,共20分)得分评卷人复核人在下列每小题的四个备选答案中选出一个正确的答案,并将其字母标号填入题干的括号内。

错选、多选或未选均无分。

1.当企业接受国外投资者投资时,应当采用() A. 以收到外汇投资时的期初即期汇率折算入账 B. 以收到外汇投资时的当天即期汇率折算入账 C. 以收到外汇投资时的期末即期汇率折算入账 D. 以收到外汇投资时的协议即期汇率折算入账 2.在出口结算方式上,对一般正常的单边出口业务合同可以在采用固定合同格式的基础上,统一规定使用() A. 托收 B. 汇款 C. 远期信用证D. 即期信用证3.对出口商品的应收外汇账款,不论什么原因造成无法收回外汇的不得任意转销,财务部门应列入()账户A. 营业外支出 B. 销售费用 C. 应收账款 D. 待处理财产损益 4.产品成本分批法的计算特点有() A. 产品成本计算期与会计报告期一致 B. 产品成本计算期以月为成本计算期 C. 产品成本计算期与生产周期相一致 D. 产品成本计算期与日历年度相一致 5.收购出口商品的货款结算应遵循() A. 单到付款,先付货款后收货物原则 B. 货到付款,先收货物后付货款原则 C. 单到付款,先交税金后付货款原则 D. 起运托收、单货同到、钱货两清的原则6.外贸企业向外地收购出口商品在货款结算上一般采用()A. 收货制方式B. 发货制方式C. 提货制方式D. 送货制方式 7.出口贸易业务是以()为中心进行的 A. 外销商业发票B. 出口业务合同 C. 出口货物报关单 D. 出口收汇核销单 8.在外贸出口业务的实践中,单证的交付大多数通过() A. 银行代替卖方收受称之为“交单” B. 银行代替买方收受称之为“交单”C. 外运部门代替卖方收受称之为“交单”D. 外运部门代替买方收受称之为“交单” 9.出口佣金是支付给中间商的一种报酬,当应当支付的累计佣金如无法认定到具体某笔销售额时,则应列入()账户 A. 管理费用 B. 销售费用 C. 财务费用 D. 财务费用——汇兑差额10.代理出口业务在“视同买断”方式之下,则实际的出口价格() A. 应由委托方自行决定 B. 应由受托方自行决定 C. 应由受托方按委托方要求决定 D. 应由受托方与委托方协商决定11.进出口企业自营或委托出口的货物其出口货物的退税地点应为() A. 由进出口企业向其所在地出口征税机关申报处理 B. 由进出口企业向其所在地出口退税机关申报处理 C. 由代理出口企业向其所在地出口征税机关申报处理 D. 由代理出口企业向其所在地出口退税机关申报处理12.在代理出口业务中,《代理出口货物证明》是() A. 由委托方填写并经主管退税机关签章后交受托方,由受托方转交委托方后办理退税 B. 由受托方填写并经主管退税机关签章后交委托方,由委托方转交受托方后办理退税 C. 由受托方填写并经主管退税机关签章后交受托方,由受托方转交委托方后办理退税 D. 由委托方填写并经主管退税机关签章后交委托方,由委托方转交受托方后办理退税13.对签有进口料件和出口成品对口合同的进料加工业务,经批准可对其() A. 进口料件予以保税,加工后实际出口部份予以免税 B. 进口料件予以保税,加工后实际出口部份予以保税 C. 进口料件予以征税,加工后实际出口部份予以退税 D. 进口料件予以免税,加工后实际出口部份予以免税14.在自营进口业务中,向出口商索赔一般发生在付款之后,但在FOB、CIF、CFR价格条件下,货物在越过接货船的船舷后发生的运输损失() A. 属于出口商的责任 B. 属于运输部门的责任 C. 属于进口商的责任 D. 属于中间商的责任15.代理进口业务代理企业(受托方)的代理责任应为() A. 负责对外洽谈价格条款,签订合同到代办运输、开证、付款等全过程 B. 仅负责对外成交,不负责开证付款 C. 仅负责开证付款,不负责对外成交 D. 仅负责对外成交,不负责签定合同16.技术进出口许可贸易的基本类型有() A. 专营许可、专利许可与技术咨询服务 B. 专营许可、专利许可与商标许可 C. 专利许可、专营许可与专有技术转让 D. 专利许可、商标许可与专有技术转让17.对于技术进口,为避免所得税双重征税,通常采用的方法有()A.“免税法”、“抵税法”和“退税法” B.“免税法”、“抵税法”和“单方征税法” C.“免税法”、“抵税法”和“饶让法” D.“免税法”、“退税法”和“饶让法” 18.标准成本制度是根据标准成本来计算成本,能将() A. 成本计划、成本控制和成本预测分析结合起来的一种成本制度 B. 成本计划、成本计算和成本预测分析结合起来的一种成本制度 C. 成本计划、成本控制和成本分析结合起来的一种成本制度 D. 成本计算、成本控制和成本分析结合起来的一种成本制度19.外贸企业的内部报表“出口主要商品成本及盈亏表”是() A. 以综合出口商品盈亏分析为核心的多栏式报表 B. 以分类出口商品盈亏分析为核心的多栏式报表 C. 以多项出口商品盈亏分析为核心的多栏式报表 D. 以单项出口商品盈亏分析为核心的多栏式报表20.外贸企业无偿提供给国外客商的样展品,如果数量较小,价格较低可列入() A. 营业外支出账户 B. 管理费用账户 C. 销售费用账户 D. 财务费用账户二、多项选择题(本大题共10小题,每小题2分,共20分)得分评卷人复核人在下列每小题的五个备选答案中选出二至五个正确的答案,并将其字母标号填入题干的括号内。

错选、多选或少选均无分。

21.下列属于外汇的有() A. 外国货币 B. 外币支付凭证 C. 外币资产 D. 外币有价证券 E. 特别提款权 22.下列会产生汇兑损益的业务途径有() A. 不同外币与记账本位币之间的兑换 B. 不同外币之间的兑换 C. 不同汇率之间的折算 D. 不同汇率之间的兑换E. 各外币账户期末汇兑损益的结转 23.出口业务涉及的主要单证有() A. 货运委托书 B. 出口货物报关单 C.外销商业发票 D.装箱单 E.出口收汇核销单 24.我国会计准则规定对于库存出口的商品发出计价应采用() A. 先进先出法B. 后进先出法 C. 移动加权平均法 D. 个别计价法 E. 加权平均法 25.委托代理出口方代理出口财务原则主要有()A. 一般不垫付资金 B. 不承担基本费用 C. 不承担盈亏责任D. 不办理出口退税单证 E. 不承担索赔、理赔处理26.目前我国大多数进出口企业的出口业务都是以()价格条件成交的A. FOB B. CFR C. CIF D. CIF与FOB E. CFR与FOB 27.我国新一轮出口退税机制应遵循的原则有() A. 调节税负原则 B. 宏观调控原则 C. 统一规范原则 D. 属地原则 E. 公平税负原则28.我国现行根据不同类型的企业出口货物退(免)税的办法有() A. 退税 B.“免、抵、退”税 C. “抵、退”税 D. 免税 E. “免、抵”税 29.对特准设立的保税工厂进料加工复出口的货物税收政策主要有() A. 进口料件时予以保税 B. 加工后对其实际出口部份予以退税 C. 加工后对其实际出口部份予以“免、抵、退”税 D. 加工后对其实际出口部份予以免税 E. 加工后对其内销部份予以征税30.资产负债表的意义和作用在于() A.可以提供某一日期资产的总额及其结构,表明进出口企业拥有或控制的资源及其分布情况 B.可以提供某一日期负债及其结构,表明进出口企业未来需要用多少资产或劳务清偿债务以及清偿的时间 C.可以反映所有者所拥有的权益,以判断资本保值、增值的情况以及对负债的保障程度 D.可以提供进行财务分析的基本资料 E.可以提供某一时期的财务状况三、业务处理题(本大题有3小题,共48分)得分评卷人复核人31.ABC进出口公司为一般纳税企业,以人民币为记账本位币,对外币交易采用交易日即期汇率折算,该公司本期发生以下业务:(18分)(1)根据合同规定对美国出口待运甲商品一批计50000件,每件成本计人民币48元(不含增值税),现将上列甲商品向外运公司办理对外托运手续,财务部门今接到出仓凭证。

(2)上列出口甲商品发票金额为CIF每件单位外销价为4.10美元,今日交单出口并结转出口商品销售成本。

当日即期汇率为1美元=6.98元人民币。

(3)上列出口甲商品合同规定应付国外中间商1.8%佣金,当日即期汇率为1美元=6.99元人民币。

(4)银行收妥上列甲商品外汇,开具结汇水单将款项划入ABC公司帐户,公司据此入帐,当日即期汇率中间价为1美元=7.02元人民币,买入价为1美元=6.94元人民币。

(5)上列出口甲商品应付海运运费计7600美元,当日即期汇率1美元=6.99元人民币。

(6)应付上列出口甲商品保险费690美元,当日即期汇率1美元=7.01元人民币。

(7)以银行存款支付出口甲商品市内运杂费计7300元人民币。

(8)上列出口的甲商品在对方已接货以后发现有120件因错发了乙商品而外方提出索赔800美元,经双方协商后决定作如下处理:对错发的乙商品不再退回调换而按甲商品的价格成交,当我方支付800美元理赔款后经查应发甲商品仍在仓库内,而错发的乙商品的进价成本为每件人民币50元(不含增值税),处理当日的即期汇率为1美元=6.99元人民币。

要求:根据该ABC公司上列各项业务,编制必要会计分录。

32.某外贸公司为一般纳税企业,选择确定的记账本位币为人民币,其外币交易采用交易日即期汇率折算。

本期从英国进口一批另件,进口价格为 F.O.B伦敦,货款共计310000美元,进口后,该批另件以国内合同价2700000元向国内用户进行销售,该项进口业务的进行情况如下:(20分)(1)收到银行转来的全套进口单证审核无误后支付货款。

当天银行即期汇率1美元=7.03元人民币。

(2)收到保险公司有关单据,为上列进口另件应支付保险费9300美元,当天银行即期汇率为1美元=7.01元人民币。

(3)收到外运公司的有关单据,上列进口另件的国外运费为18100美元当即以外汇银行存款支付,当天银行即期汇率为1美元=7.04元人民币。

(4)上列进口另件到达我国口岸后,以银行存款支付进口关税118493元及增值税423386.70元。

(5)进口仪器抵达我国口岸后,结转该进口商品的进口成本。

(6)现将上列进口另件全部销售给国内用户H公司,今根据内销合同开出增值税发票金额为2700000元(不含税价),增值税率17%,上列款项收到存入银行。