2014年度风电行业统计数据及图表.vA0

2014年中国电力行业发展概况

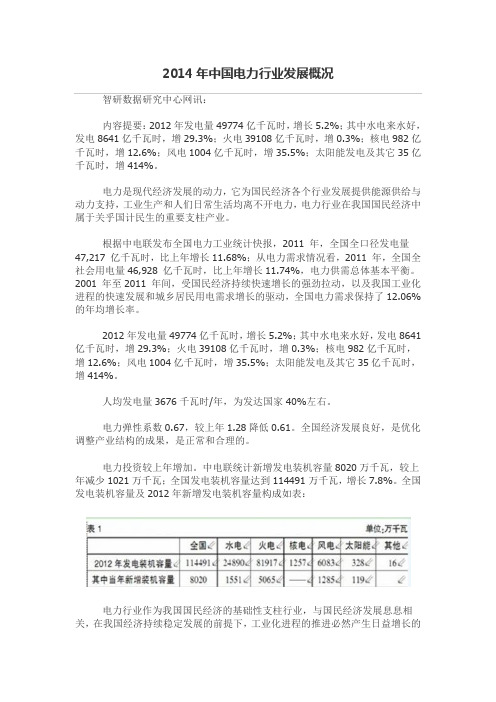

2014年中国电力行业发展概况智研数据研究中心网讯:内容提要:2012年发电量49774亿千瓦时,增长5.2%;其中水电来水好,发电8641亿千瓦时,增29.3%;火电39108亿千瓦时,增0.3%;核电982亿千瓦时,增12.6%;风电1004亿千瓦时,增35.5%;太阳能发电及其它35亿千瓦时,增414%。

电力是现代经济发展的动力,它为国民经济各个行业发展提供能源供给与动力支持,工业生产和人们日常生活均离不开电力,电力行业在我国国民经济中属于关乎国计民生的重要支柱产业。

根据中电联发布全国电力工业统计快报,2011 年,全国全口径发电量47,217 亿千瓦时,比上年增长11.68%;从电力需求情况看,2011 年,全国全社会用电量46,928 亿千瓦时,比上年增长11.74%,电力供需总体基本平衡。

2001 年至2011 年间,受国民经济持续快速增长的强劲拉动,以及我国工业化进程的快速发展和城乡居民用电需求增长的驱动,全国电力需求保持了12.06%的年均增长率。

2012年发电量49774亿千瓦时,增长5.2%;其中水电来水好,发电8641亿千瓦时,增29.3%;火电39108亿千瓦时,增0.3%;核电982亿千瓦时,增12.6%;风电1004亿千瓦时,增35.5%;太阳能发电及其它35亿千瓦时,增414%。

人均发电量3676千瓦时/年,为发达国家40%左右。

电力弹性系数0.67,较上年1.28降低0.61。

全国经济发展良好,是优化调整产业结构的成果,是正常和合理的。

电力投资较上年增加。

中电联统计新增发电装机容量8020万千瓦,较上年减少1021万千瓦;全国发电装机容量达到114491万千瓦,增长7.8%。

全国发电装机容量及2012年新增发电装机容量构成如表:电力行业作为我国国民经济的基础性支柱行业,与国民经济发展息息相关,在我国经济持续稳定发展的前提下,工业化进程的推进必然产生日益增长的电力需求,我国中长期电力需求形势依然乐观,电力行业将持续保持较高的景气程度水平。

2014年中国风电开发主要数据汇总

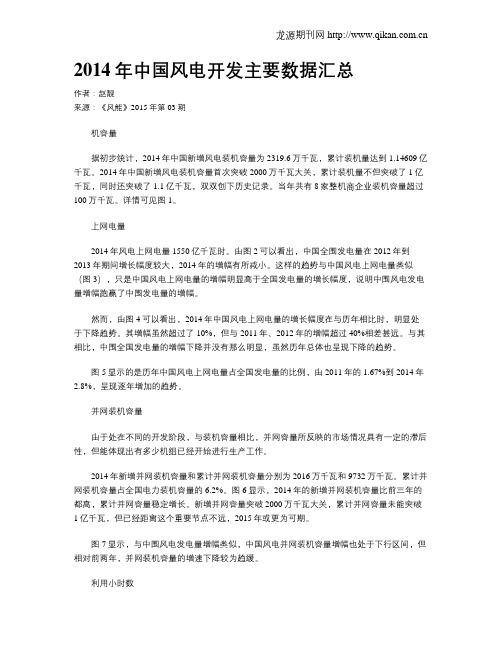

2014年中国风电开发主要数据汇总作者:赵靓来源:《风能》2015年第03期机容量据初步统计,2014年中国新增风电装机容量为2319.6万千瓦,累计装机量达到1.14609亿千瓦。

2014年中国新增风电装机容量首次突破2000万千瓦大关,累计装机量不但突破了1亿千瓦,同时还突破了1.1亿千瓦,双双创下历史记录。

当年共有8家整机商企业装机容量超过100万千瓦。

详情可见图1。

上网电量2014年风电上网电量1550亿千瓦时。

由图2可以看出,中国全围发电量在2012年到2013年期间增长幅度较大,2014年的增幅有所减小。

这样的趋势与中国风电上网电量类似(图3),只是中国风电上网电量的增幅明显高于全国发电量的增长幅度,说明中围风电发电量增幅跑赢了中围发电量的增幅。

然而,由图4可以看出,2014年中国风电上网电量的增长幅度在与历年相比时,明显处于下降趋势。

其增幅虽然超过了10%,但与2011年、2012年的增幅超过40%相差甚远。

与其相比,中围全国发电量的增幅下降并没有那么明显,虽然历年总体也呈现下降的趋势。

图5显示的是历年中国风电上网电量占全国发电量的比例,由2011年的1.67%到2014年2.8%,呈现逐年增加的趋势。

并网装机容量由于处在不同的开发阶段,与装机容量相比,并网容量所反映的市场情况具有一定的滞后性,但能体现出有多少机组已经开始进行生产工作。

2014年新增并网装机容量和累计并网装机容量分别为2016万千瓦和9732万千瓦。

累计并网装机容量占全国电力装机容量的6.2%。

图6显示,2014年的新增并网装机容量比前三年的都高,累计并网容量稳定增长。

新增并网容量突破2000万千瓦大关,累计并网容量未能突破1亿千瓦,但已经距离这个重要节点不远,2015年或更为可期。

图7显示,与中围风电发电量增幅类似,中国风电并网装机容量增幅也处于下行区间,但相对前两年,并网装机容量的增速下降较为趋缓。

利用小时数2014年中国的风电平均利用小时数与2013年相比有明显下降(图8),为1893小时,同比下降约180小时。

2014年风电行业分析报告

2014年风电行业分析报告2014年5月目录一、风电市场前景良好 (3)1、2014年风电装机容量有望超过国家能源局制定的目标 (3)(1)弃风率下降和并网率改善推动项目投资收益率上升 (3)(2)特高压线路建设步伐加快推动弃风率进一步下降 (7)(3)充裕的可再生能源基金有助于提高风电运营商投资能力 (9)二、标杆分析:金风科技 (10)1、国内市场份额将持续扩张 (10)(1)金风科技2014和2015年国内市场占有率有望上升至24%和27% (10)①金风科技将受益于西北地区的需求增长 (11)②更多客户开始偏好直驱型风机 (12)③风电运营商将更加注重风机质量和后期服务 (14)2、风机毛利率处于上升趋势 (14)(1)2014和2015年风机毛利率有望分别上升至22%和23% (14)①风机招标价格回升将在2014和2015年报表毛利率中有所体现 (15)②单位成本:原材料价格下降和规模效应拉低单位成本 (16)3、风电场业务将成为净利润增长的主要驱动力 (18)(1)预计2014 和2015 年风力发电收入分别增长138%和75% (18)4、财务预测 (19)一、风电市场前景良好1、2014年风电装机容量有望超过国家能源局制定的目标2012 和2013 年中国风电实际装机容量分别为13GW 和16GW,均低于国家能源局制定的15GW 和18GW 的目标水平,表明风电装机量并非完全遵循能源局设定的目标值,投资意愿对实际装机量的拉动作用更为明显。

我们认为,风电行业的基本面在2013年已经出现显著改善,预计2014年实际装机容量可能达到19GW,高于能源局18GW的目标值。

风电装机容量增长的主要驱动力包括:(1)弃风率和并网率出现显著改善,推动项目投资收益率上升;(2)特高压线路建设步伐加快有助于弃风率进一步下降;(3)充裕的可再生能源发展基金为风电运营商的经营性现金流提供了保障,从而增强投资意愿。

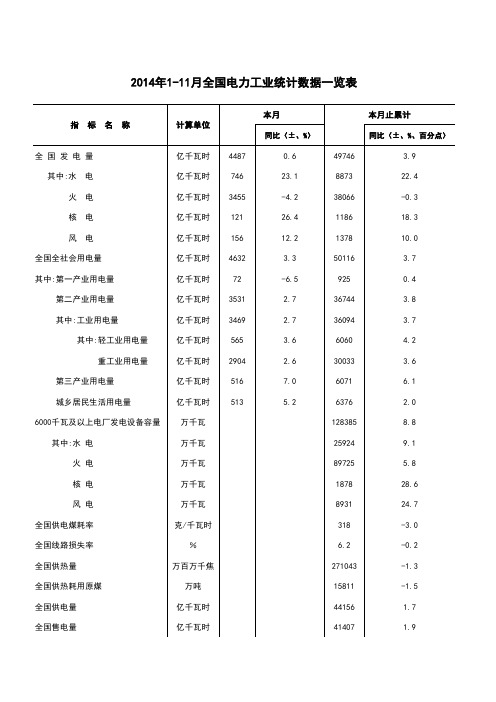

2014年1-11月份电力行业统计数据一览表

4487 746 3455 121 156 4632 72 3531 3469 565 2904 516 513

0.6 23.1 -4.2 26.4 12.2 3.3 -6.5 2.7 2.7 3.6 2.6 7.0 5.2

49746 8873 38066 1186 1378 50116 925 36744 36094 6060 30033 6071 6376 128385 25924 89725 1878 8931 318 6.2 271043 15811 44156 41407

全国线损电量 全国发电设备累计平均利用小时 其中:水电 火电 核电 风电 全国发电累计厂用电率 其中:水电 火电 电源工程投资完成 其中:水电 火电 核电 电网基本建设工程投资完成 发电新增设备容量 其中:水电 火电

亿千瓦时 小时 小时 小时 小时 小时 % % % 亿元 亿元 亿元 亿元 亿元 万千瓦 万千瓦 万千瓦

3.9 22.4 -0.3 18.3 10.0 3.7 0.4 3.8 3.7 4.2 3.6 6.1 2.0 8.8 9.1 5.8 28.6 24.7 -3.0 -0.2 -1.3 -1.5 1.7 1.9

全国全社会用电量 其中:第一产业用电量 第二产业用电量 其中:工业用电量 其中:轻工业用电量 重工业用电量 第三产业用电量 城乡居民生活用电量 6000千瓦及以上电厂发电设备容量 其中:水 电 火 电 核 电 风 电 全国供电煤耗率 全国线路损失率 全国供热量 全国供热耗用原煤 全国供电量 全国售电量

新增220千伏及以上变电设备容量(交流) 万千伏安 新增220千伏及以上线路长度 千米

注:以上数据来源于国家能4 4272 6795 1685 5.0 0.4 6.0 2887 785 783 470 3460 6706 1821 3405 19403 32026

2014年风电行业研究报告

2014年风电行业研究报告2014年3月目录一、风电行业已经实现反转,景气度有望进一步提升 (3)1、风电行业未来新增装机将稳定增长 (3)2、海上风电,风电发展新蓝海 (4)3、风电行业利好不断,复苏明显 (7)二、风电运营商利润率反弹,利好全产业链 (10)1、风电整机厂商率先受益 (11)(1)风机行业集中度提升,龙头厂商市场份额进一步提高 (11)(2)金风科技:受益行业发展,风机龙头地位稳固 (12)(3)湘电股份:风机市占率稳步上升 (12)2、风电关键零部件厂商业绩转好 (13)(1)海得控制:业绩拐点已过,风电变流器带动利润增长 (14)3、进军下游风电场开发,长期受益 (15)(1)弃风限电情况好转,风场净利率将逐步提升 (15)(2)天顺风能:全球风电行业转暖,风塔龙头发力风电场 (17)(3)华仪电气:风机业务爆发,风能储量丰富 (18)三、风险因素 (19)1、风电行业复苏低于预期的风险 (19)2、下游风场开发运营低于预期的风险 (19)一、风电行业已经实现反转,景气度有望进一步提升1、风电行业未来新增装机将稳定增长2013年全球风电新增装机为39.6GW,相比2012年下降11.61%,截止2013年底,全球风电累计装机已经达到322.4GW。

2005-2009年,全球风电新增装机的年均增速保持在30%以上,2010年开始,风电行业景气度持续恶化,风电装机容量大幅度减少。

虽然2013年全球风电新增装机仍是负增长,但未来几年,风电年新增装机年均增速有望维持在15%的水平。

从我国的情况来看,截止2013年底,我国风电累计装机容量为91.4GW。

2013年全国新增风电并网容量1449万千瓦,累计并网容量7716万千瓦,同比增长23%。

2013年我国风电新增装机为16.1GW,同比增长24.23%,也是自2011和2012年新增装机负增长后首次实现正增长。

风电已成为继火电、水电之后排名第3位的电源,占全国总装机容量的6%。

2014年中国风力发电行业综述

2014年中国风力发电行业综述

智研数据研究中心网讯:

内容提要:电力工业是生产和输送电能的工业,可以分为发电、输电、配电和供电四个基本环节。

电能不能储存的特点决定了发电、输电、配电、供电在瞬间完成,是一个有机联系、紧密配合的整体。

发电是将一次能源通过生产设备转换为电能的过程。

可以用于发电的一次能源主要有煤、石油、天然气、水、风能、太阳能和核能等;输电是将发电厂生产的电能经过升压,通过高压输电线路进行传输的过程;配电是将高压输电线上的电能降压后分配至不同电压等级用户的过程;供电又称售电,是最终将电能供应和出售给用户的过程。

风力发电行业属于电力工业链的发电环节,其工作原理和流程是将空气动能首先通过叶轮转化为机械能,再通过发电机将机械能转化为电能,发电机组输出的电能通过升压变电站升压后输送到电网中,电网再将电能送至各用电单位。

风力发电原理及流程示意图如下:

内容选自智研数据研究中心发布的《2013-2017年中国风力发电机组行业分析及投资前景预测报告》。

2014年中国风电装机容量统计

调研 | Survey36 风能 Wind Energy年中国风电装机容量统计2014统计说明1. 自2014年12月末至2015年2月,中国可再生能源学会风能专业委员会对“2014年中国风电装机情况”进行了调研和统计,具体统计时期为:2014年1月1日至2014年12月31日。

统计基础数据来源于风电机组制造商,具体的项目信息与各风电机组制造商、风电场开发商以及各地发改委进行了核对,并对部分项目进行了现场核对,以期保证统计信息的真实、准确。

2. 本统计中的“风电装机容量”是指“出厂吊装容量”,是风电场现场已完成吊装工程的风电机组容量,具体指厂家发货到现场,施工单位完成该项目的最后一台机组吊装后的容量统计,与风电并网装机容量或发电装机容量不同,本统计中,不考虑是否已经调试运行或并网运行。

出厂吊装容量的主要意义在于体现年度设备销售市场状况,同时也体现了企业年度生产量和出货量情况。

3. 本统计虽与发改委、开发商等核实,但由于各统计存在不同时间截点、不同统计口径等问题,因此与开发商及相关政府管理部门的统计结果不完全一致。

1. 2. 3.Survey | 调研2015年第02期 37总体装机情况2014年,中国风电产业发展势头良好,新增风电装机量刷新历史记录。

据统计,全国(除台湾地区外)新增安装风电机组13121台,新增装机容量23196MW,同比增长44.2%;累计安装风电机组76241台,累计装机容量114609MW,同比增长25.4%。

区域装机情况2014年,我国各大区域的风电新增装机容量与2013年相比,除东北地区有所下降外,其他区域的新增装机容量均呈上升态势。

东北三省区域除黑龙江省新增装机容量略显增长外,吉林和辽宁分别同比下降28.76%和44.8%。

西南和西北区域新增装机容量分别同比增长72.26%和67.84%,华北区域同比增长45.44%、华东区域同比增长41.26%。

2014年,我国各省区市风电新增装机容量中,排名前五的省份有甘肃、新疆、内蒙古、宁夏和山西,占全国新增装机容量的52.6%。

2014年1

北极星风力发电网:截至11月底,全国6000千瓦及以上电厂装机容量12.84亿千瓦,同比增长8.8%。

其中,水电2.59亿千瓦,火电8.97亿千瓦,核电1878万千瓦,并网风电8931万千瓦。

1-11月份风电装机较多省份风电设备利用小时1-11月份,全国6000千瓦及以上风电厂发电量1378亿千瓦时,同比增长10.0%,增幅比上年同期降低29.2个百分点;在风电装机容量超过500万千瓦的省份中,甘肃和内蒙古同比分别下降6.3%和1.7%,内蒙古风电发电量占全区发电量的9.4%。

11月份,全国风电发电量156亿千瓦时,同比增长12.2%,环比增长10.6%。

分类型看,1-11月份,全国水电设备平均利用小时3394小时,同比提高300小时;在水电装机容量超过1000万千瓦的7个省份中,青海、云南同比分别下降327小时、184小时,贵州、广西、湖北和四川同比分别提高1211小时、881小时、511小时和361小时。

全国火电设备平均利用小时4272小时,同比下降262小时,降幅比1-10月份扩大27小时;宁夏和海南达到5582小时和5233小时,青海、新疆、陕西、河北、天津、江苏超过4700小时;云南、四川火电设备利用小时低于3200小时,其中云南仅有2357小时;与上年同期相比,共有21个省份火电利用小时同比下降,其中,贵州、重庆分别下降1153小时、1038小时。

全国核电设备平均利用小时6795小时,同比下降400小时。

全国风电设备平均利用小时1685小时,同比下降204小时;分省来看,全国仅有重庆、四川和陕西的风电设备利用小时同比提高,在风电小时同比下降的省份中,青海、新疆同比分别下降1186小时和469小时。

1-11月份,全国基建新增发电生产能力6706万千瓦,比上年同期少投产225万千瓦;其中,水电1821万千瓦、火电3405万千瓦,核电329万千瓦、风电930万千瓦、太阳能发电221万千瓦;水电、太阳能发电分别比上年同期少投产650和182万千瓦;火电、核电、风电分别比上年同期多投产449、109和49万千瓦。

2014年风电行业分析报告

2014年风电行业分析报告2014年6月目录一、行业概述 (4)1、风电整机制造分类 (4)(1)一线国内整机制造商,风电机组年供货能力超过1GW (4)(2)二线整机制造商,风电机组年供货能力超过0.1MW (4)(3)具备小批量生产能力的风电机组制造企业 (5)(4)正在进行小批量样机试验或调整机试制工作的风电机组制造企业 (5)(5)一线国外独资整机制造商,在国内大批量制造风电机组整机或部件 (5)2、风电整机主流机型技术路线对比 (6)3、关键零部件制造竞争格局 (7)(1)叶片 (7)(2)发电机 (8)(3)齿轮箱、轴承 (8)二、财政预算支持超过30GW/年风电新增项目 (9)1、2014-2015年潜在60GW风电招标项目容量,不含海上风电 (10)2、可再生能源基金可以满足2014 年末风电和光伏补贴需求 (11)三、风电项目盈利提升趋稳,投产渐加速 (12)1、项目盈利提升,发电集团加大投资,2014 年新增装机容量超过19GW (13)2、并网持续改善,三北以外地区项目支持2015年过22GW (16)3、陆上上网电价下调预期,加速近2 年风电投产 (17)4、海上风电上网电价出台2015-2017 年进入大发展期 (18)(1)2013 年东汽完成样机安装 (20)(2)潮间带海上风电发展快于近海风电 (21)5、远距离输电通道建设、新型风机出现,支持风电长期发展 (22)(1)大型风电基地 (22)(2)特高压输电工程 (24)6、风力发电量占比仍低,发展空间大 (25)四、行业周期大幅向上,看好风电整机制造 (27)1、国内新增装机高峰、毛利率提升于2014 年开始 (27)2、国内企业实现走出去,在新兴市场对全球老牌造成一定威胁 (29)3、出口为风电制造商未来的发展方向之一 (31)五、相关公司简况 (32)1、金风科技:招标价格企稳上升业绩释放或持续超预期 (32)2、华仪电气:风电、电气业绩拐点出现,进军环保工程 (32)3、湘电风能有限公司 (33)4、东方电气集团东方汽轮机有限公司 (34)5、华锐风电科技(集团)股份有限公司 (35)6、上海电气风电设备有限公司 (36)7、中船重工(重庆)海装风电设备有限公司 (36)8、国电联合动力技术有限公司 (37)。

2014年风电行业分析报告

2014年风电行业分析报告2014年2月目录一、风电前几年瓶颈在于并网,近年在逐渐改善 (4)1、过快无序发展导致“弃风”,从而影响运营商装机积极性 (4)2、2013年线路建设及风电装机结构性转移缓解并网矛盾 (6)3、并网改善,运营商上调规划 (8)4、陆上风电仍有大量项目未有招标,行业空间巨大 (9)5、线路大通道逐渐建设,并网仍有改善空间 (10)6、风电上网调整隐忧没有想象那么严重 (11)二、受益并网改善,风电2013年呈现量价齐升的格局 (11)1、并网情况改善,风电招标和装机出现快速增长 (11)2、风电整合及行业复苏,风机价格也出现回暖趋势 (12)三、产能整合加速,风机产业格局开始好转 (14)1、风电大型企业集中度出现上升趋势 (14)四、风电政策仍存在重大利好刺激 (15)1、电力配额制是潜在利好,今年有望推出 (15)2、海上风电有可能统一标杆电价 (16)五、海上风电打开向上成长空间 (17)1、海上风电是未来发展趋势,有望打开成长空间 (17)2、海上风电倾向于大风机,将进一步提升风机企业利润率 (18)六、风机出口市场已经逐渐打开 (19)1、海外市场仍然极具发展潜力 (19)2、风电零部件出口已经占到很高的比例 (20)3、风电整机金风科技已经取得突破 (21)七、风电复苏将逐级传导,有望出现普涨行情 (22)1、风电行业或呈现普涨行情 (22)八、相关企业简况 (23)1、金风科技 (23)(1)风电整机龙头 (23)(2)风电场转让有望放量 (24)2、天顺风能 (24)(1)风塔业务受益海上风电和海外市场维持平稳增长 (24)(2)风电运营和火电运营业务打开行业打开成长空间 (24)3、湘电股份 (24)4、大金重工 (25)九、主要风险 (25)一、风电前几年瓶颈在于并网,近年在逐渐改善1、过快无序发展导致“弃风”,从而影响运营商装机积极性风电行业进入21世纪后曾经历过两次高速的发展,首先是在21世纪初欧洲市场的崛起带来了行业的繁荣,2006年随着中国上网电价的推出,中国风电装机开始大幅增加,全球风能市场经历了又一个高速发展期,每年新增装机容量保持30%以上的增长。

XX风电场2014年运行分析

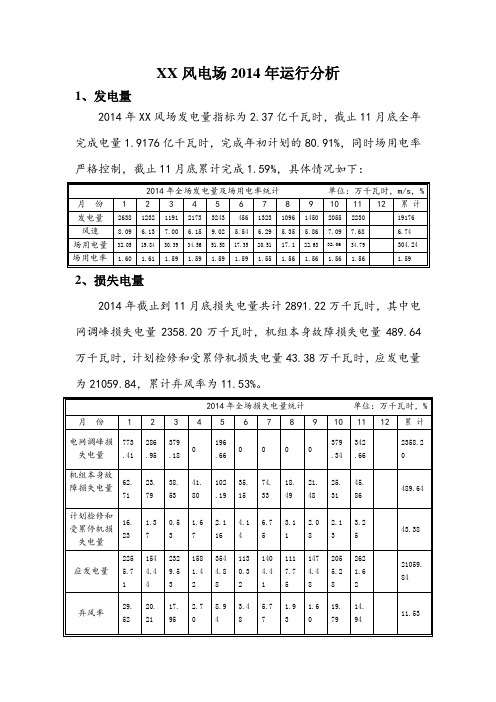

XX风电场2014年运行分析1、发电量2014年XX风场发电量指标为2.37亿千瓦时,截止11月底全年完成电量1.9176亿千瓦时,完成年初计划的80.91%,同时场用电率严格控制,截止11月底累计完成1.59%,具体情况如下:2014年全场发电量及场用电率统计单位:万千瓦时,m/s,% 月份 1 2 3 4 5 6 7 8 9 10 11 12 累计发电量2638 1232 1191 2173 3243 456 1323 1096 1450 2055 2230 19176 风速8.09 6.13 7.00 6.15 9.02 5.54 6.29 5.35 5.86 7.09 7.68 6.74场用电量32.0519.8430.3934.5651.5817.3520.5117.1 22.6332.0634.79304.24场用电率 1.60 1.61 1.59 1.59 1.59 1.59 1.55 1.56 1.56 1.56 1.56 1.59 2、损失电量2014年截止到11月底损失电量共计2891.22万千瓦时,其中电网调峰损失电量2358.20万千瓦时,机组本身故障损失电量489.64万千瓦时,计划检修和受累停机损失电量43.38万千瓦时,应发电量为21059.84,累计弃风率为11.53%。

2014年全场损失电量统计单位:万千瓦时,% 月份 1 2 3 4 5 6 7 8 9 10 11 12 累计电网调峰损失电量773.41286.95379.18196.660 0 0 0379.34342.662358.2机组本身故障损失电量62.7123.7938.5341.80102.1935.1574.3318.4921.4825.3145.86489.64计划检修和受累停机损失电量16.231.370.531.672.1164.146.753.112.082.133.2543.38应发电量2255.711544.442329.531581.423544.881130.321404.411117.751474.482055.282621.6221059.84弃风率29.5220.2117.952.78.943.485.771.931.619.7914.9411.533、营销挽回电量2014年截止到11月底营销挽回电量共计385.81万千瓦时。

2014年1-9月全国风电并网运行情况

2014年1-9月全国风电并网运行情况

1-9月,全国风电新增并网容量858万千瓦,到9月底,全国累计并网容量8497万千瓦,同比增长22%;1-9月,全国风电上网电量1060亿千瓦时,同比增长7.6%。

受国家一系列宏观调控措施影响,1-9月全国风电弃风限电形势继续好转,风电弃风电量86亿千瓦时,同比下降28.3亿千瓦时;平均弃风率7.5%,同比下降3.36个百分点。

受今年来风情况较小影响,1-9月全国风电平均利用小时数1336小时,同比下降196小时。

1-9月,新增并网容量较多的省份是新疆(192万千瓦)、山东(82万千瓦)、山西(75万千瓦)、宁夏(67万千瓦)和云南(52万千瓦)。

风电平均利用小时数较高的省份是云南(1893小时)、天津(1669小时)、四川(1598小时),平均利用小时较低的省份是西藏(823小时)、吉林(1066小时)、海南(1120小时)和广东(1126小时)。

2014年1-9月风电并网运行情况统计表

注:数据统计口径为各电网公司调度口径。

2014年全球风电装机容量统计_

电发展的新一轮高潮。

历史纪录,墨西哥 522MW 的装机成绩也表现

欧洲风电装机 2014 年实现了小幅增长, 不俗。

新 增 装 机 容 量 达 到 12,820MW, 比 2012 的

澳大利亚由于过去一年政府政策的变化对

历 史 最 高 装 机 记 录 稍 逊。 德 国 5,279MW 新 可再生能源影响巨大,然而 567MW 的装机容

增装机容量超越了其之前的装机记录,稳居欧 量依然表现不凡。

洲 首 位。 英 国 表 现 不 俗, 以 1,736MW 装 机

" 风电是气候变化、空气污染、能源安全

容量位居欧洲第二。瑞典装机容量首次超过 的重要解决方案,并且能保证能源价格稳定,

1,000MW,达到 1050MW。 法国位列欧洲第 促进新产业的形成和就业”Sawyer 说,“我们

于中国的强劲表现,亚洲也成为全球装机最多 拉丁美洲。拉丁美洲总装机 3,749MW。其中

的 区 域, 年 新 增 装 机 容 量 26,161MW。2014 智利 506MW,乌拉圭 405MW。美国风电在

印度年新增装机容量达到 2,315MW,这一不 2013 年的低谷后开始回暖,年新增装机达到

错表现让印度位列亚洲第二,印度也将迎来风 4,854MW。 加 拿 大 1,871MW 的 装 机 容 量 创

318,596

506 405 53 50 40 50 146

28 3,749 4,854 1,871 522 7,247 567 567 51,477

836 464 271 198 186 152 148 250 83 8,526 65,879 9,694 2,381 77,953 3,806 623 12 4,441 369,553

2014风力发电行业分析

2014风力发电行业分析2014年,风力发电行业经历了快速的发展和持续的增长。

全球范围内,风力发电的装机容量达到了52.6GW,比上一年增长了16.5%。

在全球能源供应中,风力发电所占比重也得到了显著提高。

以下是对2014年风力发电行业的分析。

首先,全球范围内,风力发电产业链形成了较为完善的格局。

从风力发电设备的制造、销售到施工和运维,整个产业链条逐渐完善。

各个环节的企业不断提高技术水平,提高设备的效率和稳定性。

同时,风电设备的生产成本也得到了有效控制,使得风力发电更具经济性。

其次,2014年风力发电市场竞争激烈。

在全球范围内,中国、美国、德国等国家都加大了对风力发电的投资力度,争夺市场份额。

特别是中国,2014年新建的风电装机容量达到了23.19GW,占全球新建风电装机容量的44%以上。

中国成为全球风力发电行业的领军者,通过大规模的项目建设和技术进步,有效推动了全球风力发电行业的发展。

再次,2014年风力发电装机容量稳步增长。

全球范围内,新建风电装机容量达到了48.31GW,比上一年增长了比12.7%,虽然增速相较于之前几年有所下降,但仍然保持了较高的增长率。

这主要得益于风力发电的技术进步和政府的支持,以及对清洁能源的需求不断增长。

最后,2014年风力发电技术进一步提升。

在风力发电设备方面,大型风机成为趋势,单机容量不断增大,达到了7MW以上。

同时,风电机组的稳定性和可靠性得到了进一步提高,减少了设备运维成本。

此外,风力发电技术的智能化和数字化水平不断提高,提高了风电场的运行效率和灵活性。

综上所述,2014年是风力发电行业持续发展的一年。

全球风力发电产业链得到了进一步完善,市场竞争激烈。

风力发电装机容量继续增长,技术水平不断提高。

这为风力发电行业未来的发展奠定了良好的基础。

2014 -2015年全球风电市场分析报告

2014 年,全球风电新增装机容量为51.1GW,同比增长53.9%。

其中陆上风电新增装机容量达到48.8GW,与2013 年相比增加了17.1GW,主要原因是中国、美国、德国的开发商选择在现有的补贴政策被完全替代之前加快建设速度,以及巴西风电并网条件改善导致新项目建设速度加快;海上风电新增装机容量由于德国和英国市场的提振出现了0.8GW 的增长,达到2.3GW。

作为成熟的新能源发电技术之一,截至2014 年底,全球风电累计装机容量达到359.7GW。

一、全球陆上风电市场概况2006-2014 年,全球陆上风电累计装机容量年均复合增长率为21.5%。

截至2014 年底,全球陆上风电累计装机容量达到350.5GW。

图表 1:2006-2014 年全球陆上风电新增与累计装机容量(GW)数据来源:彭博新能源财经(一)全球主要陆上风电市场现状分析在2014 年全球陆上风电新增装机容量排名前十的国家中,中国市场仍保持持续增长态势,美国和加拿大市场大幅回升,欧洲市场新增装机容量与2013 年持平,而其他各国风电市场均保持了不同程度的增长。

2014 年中国以新增装机容量20.5GW 高居全球风电市场榜首,市场份额占比42%,新增装机容量同比增长36.7%。

受中国削减陆上风电上网电价政策的影响,预计2015 年中国的新增装机容量将达到22-25GW 的历史高点,2016-2020 年,由于资金短缺及补贴下降,年新增装机容量将下降至16-18GW。

2014 年欧洲陆上风电新增装机容量达到10.6GW,与2013 年持平。

其中德国新增装机容量2.8GW,继续领跑欧洲市场,英国新增装机容量 1.2GW,土耳其、瑞典新增装机容量均为1GW。

未来,英国的发电容量招标可能给市场造成短期的下行压力,其他欧洲国家也将陆续实施替代现有固定上网电价的市场定价机制,预计2015-2020 年欧洲陆上风电年新增装机容量将保持在9-10GW。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2014年度风电行业统计数据及图表

Ver A/0 Date 2015-07-14 1、风电装机情况1

1.1总体装机情况1

1.2区域装机情况2

1.3海上风电装机情况4

1.4风电开发商装机情况4

2、风电行业发展监测数据6

3、其它数据7

3.12014年6,000千瓦以及以上电厂发电设备平均利用小时及同比增减情况7

1、风电装机情况

1.1总体装机情况

2014年,中国风电产业发展势头良好,新增风电装机量刷新历史记录。

据统计,全国(除台湾地区外)新增安装风电机组13,121台,新增装机容量23,196MW,同比增长44.2%;累计安装风电机组76,241台,累计装机容量114,609MW,同比增长25.4%。

十二五、十三五期间中国风电行业装机容量趋势图

1.2区域装机情况

2014年,我国各大区域的风电新增装机容量与2013年相比,除东北地区有所下降外,其他区域的新增装机容量均呈上升态势。

东北三省区域除黑龙江省新增装机容量略显增长外,吉林和辽宁分别同比下降28.76%和44.8%。

西南和西北区域新增装机容量分别同比增长72.26%和67.84%,华北区域同比增长45.44%、华东区域同比增长41.26%。

2014年,我国各省区市风电新增装机容量中,排名前五的省份有甘肃、新疆、内蒙古、宁夏和山西,占全国新增装机容量的52.6%。

其中甘肃同比增长488.3%,宁夏同比增长91.44%,新疆同比增长2.23%,内蒙古同比增长29.46%,山西同比增长17.97%。

2014年,我国风电累计装机容量(除台湾地区外)为114,608.89MW,其中,内蒙古自治区依然保持全国首位,累计装机容量达到22,312.31MW,占全国19.5%。

其次为甘肃,占全国9.36%,河北和新疆占比相当,分别为8.61%和8.44%。

2014年中国各省区市风电累计装机容量

1.3海上风电装机情况

2014年,中国海上风电新增装机61台,容量达到229.3MW,同比增长487.9%,其中潮间带装机容量为130MW,占海上风电新增装机总量的56.69%。

2014年,远景能源和上海电气的海上风电机组供应量较大,其他企业仅安装了实验样机。

截至2014年底,中国已建成的海上风电项目装机容量共计657.88MW。

截至2014年底,我国潮间带累计风电装机容量达到434.48MW,占海上装机容量的65.6%,近海风电装机容量占34.4%,其中规模化项目有近海风电项目为东海大桥海上项目(102MW)及其二期项目,龙源如东海上(潮间带)示范风电场,还有江苏如东扩建项目,其余主要为各风电机组制造商安装的实验样机。

截至2014年底,海上风电机组供应商共11家,其中累计装机容量达到100MW以上的机组制造商有华锐风电、上海电气、远景能源、金风科技,这四家企业海上风电机组装机量占海上风电装机总量的86.9%。

在所有吊装的海上风电机组中,累计装机容量最多的是3MW机组,占总装机容量的27%,其次是4MW机组,装机容量占20%,2.5MW 和3.6MW机组装机量分别占到16%和15%。

目前单机容量最大的是6MW 机组,分别由联合动力和明阳风电供应。

1.4风电开发商装机情况

2014年,在风电新增装机容量上,华电集团由2013年的第五位上升到第一位,新增装机容量达到3,379MW,占全国风电新增装机总量的14.57%;国电集团位居第二,占新增装机的13.09%,其下属的风电上市企业龙源风电新增装机容量达到1,774.2MW。

接下来是中广核、华能集团、中电投,分别排在第三、第四,第五位。

2014年我国风电新增装机排名前10的开发商与2013年对比

2014年,在中国风电累计装机容量上,仅国电集团超过了20GW,占全国累计装机容量的17.93%,其次分别为华能集团和大唐集团,累计装机容量达到13,138.38MW和11,399.16MW,所占市场份额分别为11.46%和9.95%。

进入中国累计风电装机容量排名前十位的开发商还有华电集团、中广核、中电投、国华、华润集团、天润、三峡集团。

2014年中国风电累计装机排名前10的开发商市场份额

2、风电行业发展监测数据

2014年,全国风电产业继续保持强劲增长势头,全年风电新增装机容量1,981万千瓦,新增装机容量创历史新高,累计并网装机容量达到9,637万千瓦,占全部发电装机容量的7%,占全球风电装机的27%。

2014年风电上网电量1,534亿千瓦时,占全部发电量的2.78%。

2014年,全国来风情况普遍偏小,全国陆地70米高度年平均风速约为5.5米/秒,比往年偏小8~12%。

受此影响,2014年全国风电平均利用小时数1,893小时,同比下降181小时,最高的地区是云南2,511小时,最低的地区是西藏1,333小时。

2014年弃风限电情况加快好转,全国风电平均弃风率8%,同比下降4个百分点,弃风率达近年来最低值,全国除新疆地区外弃风率均有不同程度的下降。

2014年,全国风电开发建设速度明显加快,新增风电核准容量3,600万千瓦,同比增加600万千瓦,累计核准容量1.73亿千瓦,累计核准在建容量7,704万千瓦,同比增加1,600万千瓦。

风电发展“十二五”第三批核准计划完成率76%,第四批核准计划完成率56%,完成率提高明显。

此外,受价格政策调整因素影响,2014年下半年各地区不同程度出现了抢装现象。

2014年,风电设备制造能力持续增强,技术水平显著提升。

全国新增风电设备吊装容量2,335万千瓦,同比增长45%,全国风电设备累计吊装容量达到1.15亿千瓦,同比增长25.5%。

风电产业制造能力和集中度进一步增强,8家企业风机吊装机容量超过100万千瓦。

风机单机功率显著提升,2兆瓦机型市场占有率同比增长9个百分点。

风电机组可靠性持续提高,平均可利用率达到97%以上。

备注:此表格为全口径风电数据

3、其它数据

3.12014年6,000千瓦以及以上电厂发电设备平均利用小时及同比增减情况。