应收账款催收进度表

2013应收账款明细催收表(带公式)

组合 客户代码 大类 #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! 客户名称 #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! 合计 业务类型 #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF!

催收工作报表

部门总经理审批

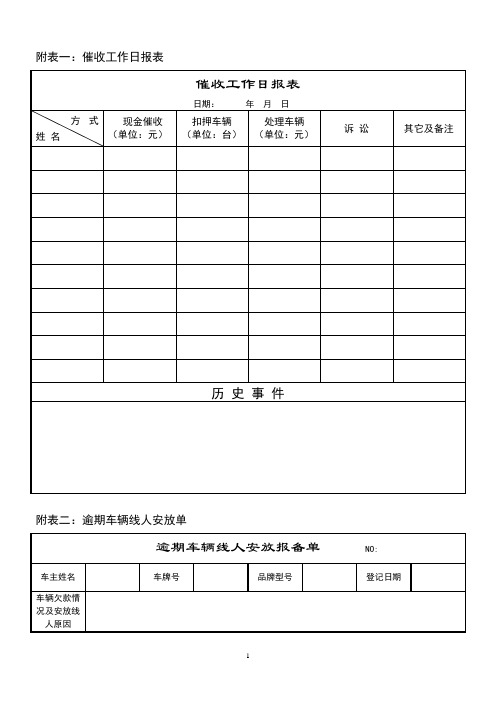

附表一:催收工作日报表

催收工作日报表

日期:年月日

方式姓名

现金催收(单位:元)扣押源自辆(单位:台)处理车辆

(单位:元)

诉讼

其它及备注

历史事件

附表二:逾期车辆线人安放单

逾期车辆线人安放报备单NO:

车主姓名

车牌号

品牌型号

登记日期

车辆欠款情况及安放线人原因

附表三:扣押车辆处理情况表

扣押车辆处理情况表NO:

一、车辆资料

车主姓名

车牌号

品牌型号

登记日期

公里数

车辆外观

车辆内饰

原厂配置

现市场价

欠款情况

有无加装其他设备

保险有效期

二、车辆预估过程

预估价

评估人

预估价意见描述

三、车辆处理过程

一次评估价

评估单位

参评人员

二次评估价

评估单位

参评人员

三次评估价

评估单位

参评人员

评估价意见描述

最终处理

价格

四、审批意见

参与最终处理人员

(签名)

应收款项情况表模板

应收款项情况表模板应收款项情况表模板一、引言在商业和金融领域,应收款项是指企业从销售产品或提供服务中应收到的货款。

了解和管理应收款项是企业健康经营的重要因素之一。

应收款项情况表是一种常见的财务报表,它用于汇总和展示企业应收账款的情况。

本篇文章将深入探讨应收款项情况表的模板及其使用方法,并分享个人对这个主题的观点和理解。

二、什么是应收款项情况表应收款项情况表是一份记录和总结企业应收账款的报表,它通常包括以下几个重要的项目:1. 客户名称:列出企业的客户或债务人的名称,这样可以清楚地了解款项的来源和归属。

2. 应收款项金额:记录每个客户应付的具体金额,使企业能够清楚地了解不同客户的欠款情况。

3. 收款进度:追踪和记录客户付款的进展情况,包括已收款项、未收款项以及逾期款项等。

4. 未回款期限:记录逾期款项的期限,以便及时采取催收措施以确保应收款项的回收。

5. 欠款原因:记录导致客户欠款的原因,如延迟付款、争议等,以便及时解决并避免类似问题再次发生。

三、应收款项情况表模板(以下为对应收款项情况表模板的详细解读)1. 客户名称在应收款项情况表中,首先应列出企业的客户名称。

可以按字母顺序列出客户的名称,或根据付款日期或欠款金额的多少进行排序。

这样做有助于企业追踪不同客户的欠款情况,并及时采取相应的措施以确保债权的回收。

2. 应收款项金额对于每个客户,应在应收款项情况表中记录其应付的具体金额。

这有助于企业了解欠款的规模和分布情况。

还可以根据应收款项的金额大小,将客户进行分类,以便更有针对性地制定回款策略。

3. 收款进度收款进度是应收款项情况表中非常重要的一部分。

通过记录客户付款的进展情况,企业可以随时了解不同客户的付款情况,并根据需要采取适当的措施。

收款进度可以分为已收款项、未收款项和逾期款项等几个类别,以便更好地管理和监控应收款项。

4. 未回款期限逾期款项是企业应收款项中需要特别关注的部分。

在应收款项情况表中,应记录逾期款项的具体期限,以便及时采取催收措施以确保款项的回收。

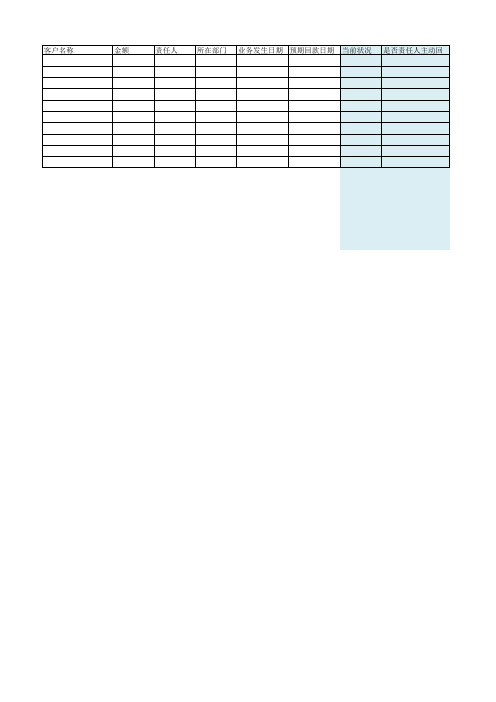

一周应收账款统计表

客户名称

金额

责任人

所在部门

业务发生日期 预期回款日期 当前状况

是否责任人主动回复

回复日期

备注

操作说明 1、当前状况指的是上周到期的应收账款的目前状况,并请用颜色分别显示 a)已收回 b)已延期 c)形成逾期 d)其它(需要在备注中说明) 2、责任人是否主动回复,并请用颜色分别显示 a)主动回复 (在回复日期中注明时间) b)非主动回复 3、在每周的最后一个工作日生成下一个工作周将要到期的《一周应收帐款统 计表》;通知范围包括:业务责任人、业务责任人的直接部门主管、公司总经 理;通知时间在每周的最后一个工作日下午下班前 4、在每周的第一个工作日按照上周的《一周应收帐款统计表》汇总统计工作 进总经 理 5、应收款及回款计划工作会议在每周二下午14:00召开;业务责任人、业务 责任人的直接部门主管有认真准备并现场回答其他同事质询的义务和责任

应收账款明细跟进表

客户3 客户8 客户2 客户5 客户7 客户8 客户7 客户1 客户4 客户8 客户5 客户5 客户3 客户7 客户7 客户7 客户2 客户1 客户3 客户2 客户6 客户8 客户1 客户7

3190 3320 4760 4440 2170 1930 2670 4710 3560 2520 2650 1380 3930 3980 4510 2840 1160 3430 4060 1120 4530 2910 1740 3290

DK110 DK111 DK112 DK113 DK114 DK115 DK116 DK117 DK118 DK119 DK120 DK121 DK122 DK123 DK124 DK125 DK126 DK127 DK128 DK129 DK130 DK131 DK132 DK133

客户7 客户8 客户4 客户5 客户7 客户6 客户1 客户1 客户4 客户2 客户2 客户6 客户4 客户6 客户2 客户4 客户8 客户5 客户7 客户7 客户4 客户8 客户1 客户3

DK011

客户3

1580

12

2022/2/3

DK012

客户2

3060

13

2022/2/3

DK013

客户4

1970

14

2022/2/7

15

2022/2/7

16

2022/2/8

17

2022/2/9

18

2022/2/10

19

2022/2/10

20

2022/2/10

21

2022/2/11

22

2022/2/14

客户8 客户5 客户3 客户8 客户7 客户8 客户2 客户2 客户2 客户6 客户6 客户3 客户7 客户3 客户5 客户8 客户7 客户6 客户3 客户5 客户8 客户4 客户8 客户6

应收账款表格(9张)

(一)应收账款登记表

______ 年度

审核: 制表:

(二)应收账款明细表

编制单位:年月日单位:元(旬表)

审核: 制表:

(三)应收账款日报表

审核制表:

(四)应收账款月报表

单位:元

审核: 制表

(五)应收帐款分析表

审核:

(六)应收账款异动表

日期:

核准:主管:制表: 说明:1 •表达每一位客户当月应收账的增减变化情形;

2 •第二联送销售部门检讨催款。

(七)应收账款控制表

年月日

总经理: 主管: 制表:

(八)应收账款账龄分析表

年月曰单位:元

(九)应收账款催款通知单

填写说明:本表由财务部填写两份,一份备查、一份送业务部门。

截至5月应收款统计及6月份回款计划表

2,100 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 6,500 0 0 -429 -27 0 0 0 0 0 0

深圳市华冠电子科技有限公司

深圳市特三科技发展有限公司 长沙特高科技开发有限公司 湖南省麒龙伟业电子科技有限公司 湖南保护力科技有限公司 怀化金鼎科技有限公司 长沙融盾电子科技有限公司 应秋棠 长沙市盈泰电子科技有限公司 湖南一网数字技术有限公司(长乐东升) 长沙恒冠电子科技有限公司(湖南东鹏)

0 0 0 0 0 0 0 0 0 0 0 0 919 0 51,800 0 0 0 9,000 25,590 0 0 0 0 0 0 0 0 0 0 50 0 0

深圳市泰英通信工程有限公司 深圳市美的连电子科技有限公司 深圳市威奥视达科技有限公司 深圳市一线牵电脑网络服务有限公司 深圳市智升科技发展有限公司 深圳市杰视特安科技有限公司 深圳市南山区蛇口保安服务公司 惠州市力成兆丰实业有限公司 深圳市欣禹视讯科技有限公司 深圳市思创斯克电子有限公司 华加美焊材(深圳)有限公司 深圳市保凌影像科技有限公司 深圳市物联天下技术有限公司 深圳市创邦安科技有限公司 深圳市福田区保安服务公司 深圳市筑乐科技有限公司 深圳市时联实业发展有限公司 深圳市路路通网络通信有限公司 深圳市合生同辉科技有限公司 深圳市博通智能技术有限公司 深圳市宇波智能工程技术有限公司 深圳市长鹏网络工程技术有限公司 深圳市派秀实业有限公司 许秀娟 深圳市朗天宇科技有限公司 深圳市维新康实业有限公司 深圳华强联合计算机工程有限公司 深圳市仁用电子系统有限公司 深圳市艾康视科技发展有限公司 深圳华中信息技术有限公司 深圳市升谷电子有限公司 深圳市科网通科技发展有限公司 深圳市超联讯科技有限公司 深圳市爱联冠电脑技术有限公司

应收账款明细表格

XXX

XX元

5

XXX

2023-05-10

XX元

XXXX

X元

说明:

1.“序号”列用于标识每一行的顺序编号。

2.“客户名称”列填写客户的名称。

3.“应收账款日期”列填写应收账款的日期。

4.“应收账款金额”列填写应收账款的总金额。

5.“已收金额”列填写已收到的应收账款金额。

6.“未收金额”列填写未收到的应收账款金额,即“应收账款金额”减去“已收金额”。

应收账款明细表格

以下是一个简单的应收账款明细表格模板,您可以根据实际情况进行修改和调整。

序号

客户名称

应收账款日期

应收账款金额

已收金额

未收金额

备注

1

XXX

2023-01-15

XXX元

XX

XXX元

2

XX

2023-02-10

XXXX元

XXX

XX元

3

XXXX

2023-03-05

XXXX元

XX

XX元

4

Байду номын сангаасXX

2023-04-15

7.“备注”列可以填写其他相关信息或备注。

企业财务应收款汇总表、逾期汇总表、资金利息报表制作流程

一、应收款汇总表(一)制作应收款汇总表前,需确定出纳是否将货款全部交入银行,是否全部录入系统,是否将销售自由款、合同多收款全部操作转款(是否转款可查看客户应收汇总表的数据)。

如果没做好,需让其全部做好后,才可引出提单欠款明细表,否则引出来的数据会不准确。

针对客户已交现金或电汇等的货款,有特殊原因,出纳未能及时交入银行或未能及时录入系统,制作应收款汇总表时,需将此客户应收款减少。

总之客户已付的贷款,统计时都需要冲减掉,需保证做好的应收款汇总表准确无误。

(二)首先设置查询条件。

先从钢软中的下拉菜单选项-报表中的报表中心进入,在报表名称下的销售管理这栏中找到提单欠款明细表。

先把最左边方框中的“当天”改成“全部点击“通用查询”,选中“部门”,在右边框中选中“不包含”,输入“资金部”点击添加条件,下面白框中就显示出“部门不包含资金部”等。

同样方法输入“部门不包含财务部”,“订货单位不包含上海锦兆”等非应收款统计的条件「订货日期”从“XX年X月X日”且“提单差额,点击查询,然后点中快速查询下拉框设置条件,点击本地,保存条件(此设置一次可长期使用)。

(三)引表。

选择钢软报表中心的提单欠款明细表,点击快速查询出来表格。

点文件下拉菜单中的存入EXCEL,此时将表格存为桌面或指定文件夹中。

(四)报表中心的提单欠款(未生成),此表也通过上面的第二条方法设值条件先存好。

然后点击快速查询,将未生成提单的合同(意向)金额按照单位加入提单欠款明细表中的单位中。

(五)应收款汇总表按业务员分开小计、部门汇总(维护的应收款需另计一行)、最后总计的原则制作。

(六)通过上述二张表,提单欠款明细表和销售提单(未生成),完成应收账款的制作。

(针对客户多余的货款,如果要统计,可按客户应收款汇总表中有销售自由款、差额为正数的数据,根据业务员操作情况编制)。

(七)应收款汇总表每半个月制作一次(第一次在15号),第二次时间截止到次月3号(第二次在4号,出纳转款工作结束后,立即引提单欠款明细表,不然时间等长了,系纳有其他数据录入会不准确),将做好的应收款汇总表发给财务总监、财务经理及、物资公司董事长、总经理、分管领导、各部门经理、业务员查普核实收款,第二次的应收汇总表在发布给业务员后,需给一天的时间让业务经办人核对确认,确认后交销售行政助理。

应收账款回款统计表模板

应收账款回款统计表模板摘要:1.应收账款回款统计表的重要性2.应收账款回款统计表的构成要素3.应收账款回款统计表的填写与分析方法4.应收账款回款统计表在企业经营中的应用5.提高应收账款回款率的策略正文:一、应收账款回款统计表的重要性应收账款回款统计表是企业财务管理部门根据应收账款回款情况制作的表格,用于记录和跟踪企业的应收账款回收情况。

它有助于企业及时掌握客户的付款意愿和能力,预测未来的现金流,降低坏账风险,提高资金周转率。

二、应收账款回款统计表的构成要素1.表头:包括表格名称、制作日期、企业名称等基本信息。

2.账款编号:对应收账款的唯一标识,方便查找和核对。

3.客户名称:对应收账款的对方单位或个人名称。

4.账款金额:应收账款的发生金额。

5.回款金额:实际收回的款项金额。

6.回款日期:款项收回的日期。

7.账龄:账款发生之日起至回款日的天数。

8.回款方式:现金、转账、支票等。

9.备注:特殊情况或其他需要说明的事项。

三、应收账款回款统计表的填写与分析方法1.按照实际情况填写各项数据,确保数据准确无误。

2.定期(如每月、每季度)汇总统计,便于比较分析。

3.分析回款率、账龄、回款方式等指标,评估企业的应收账款管理效果。

4.针对异常情况,及时与客户沟通,解决问题,提高回款率。

四、应收账款回款统计表在企业经营中的应用1.控制应收账款规模,降低资金占用成本。

2.了解客户信用状况,合理评估业务风险。

3.优化收款策略,提高回款速度。

4.分析行业趋势,调整销售策略。

五、提高应收账款回款率的策略1.严格信用审批制度,筛选优质客户。

2.加强客户沟通,提高客户满意度。

3.制定合理的付款政策,明确回款期限。

4.建立完善的应收账款管理体系,加强过程监控。

5.采用灵活的回款方式,提高回款效率。

通过以上分析,我们可以看到应收账款回款统计表在企业经营中的重要作用。