得利斯食品股份有限公司盈利能力分析_李锦珊

002330得利斯2023年上半年现金流量报告

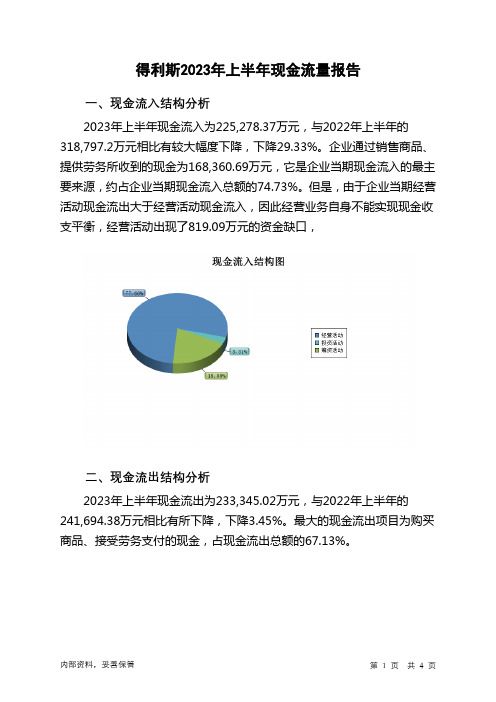

得利斯2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为225,278.37万元,与2022年上半年的318,797.2万元相比有较大幅度下降,下降29.33%。

企业通过销售商品、提供劳务所收到的现金为168,360.69万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的74.73%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了819.09万元的资金缺口,二、现金流出结构分析2023年上半年现金流出为233,345.02万元,与2022年上半年的241,694.38万元相比有所下降,下降3.45%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的67.13%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有所增加,经营活动现金流入的稳定性有所增强。

2023年上半年,工资性支出有所增加,企业现金流出的刚性增加。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与筹资活动有关的现金;收回投资收到的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付的其他与筹资活动有关的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年上半年得利斯投资活动需要资金5,854.65万元;经营活动需要资金819.09万元。

企业经营活动和投资活动均需要投入资金。

2023年上半年得利斯筹资活动需要净支付资金1,392.91万元,致使当期企业现金大量流出。

总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负8,066.65万元,与2022年上半年的77,102.81万元相比,2023年上半年出现现金净亏空,亏空8,066.65万元。

企业信用报告_北京得利斯食品有限公司

基础版企业信用报告

北京得利斯食品有限公司

基础版企业信用报告

目录

一、企业背景 .........................................................................................................................................................5 1.1 工商信息 ......................................................................................................................................................5 1.2 分支机构 ......................................................................................................................................................5 1.3 变更记录 ......................................................................................................................................................5 1.4 主要人员 ......................................................................................................................................................7 1.5 联系方式 ......................................................................................................................................................8

得利斯 002330 生猪屠宰、冷却肉、低温肉制品、调理食品 公司精解 祁

而双汇长期停牌,雨润没在A

?

祁

得利斯首款高端肉食品“帕珞斯”上市

2011-11-15

• 11月11日, 得利斯 集团食品质量与 安全报告暨帕珞斯新品上市发布会在 北京西苑饭店举行。国务院机关事务 管理局、国家发改委机关服务中心、

人民大会堂等机关领导,中国食品工 业协会、中国肉类协会、中国烹饪协 会等相关领导,钓鱼台国宾馆、北京 饭店、国际饭店等京城几十家餐饮企 业负责人,媒体人士等近200人共同 见证了帕珞斯新品上市的来龙去脉, 诠释了诚信与道德的力量。

类机构合计持有586.8万股,占流通盘11.64%;到了中报,三类机构合计持股增至1446.2万股,占流通股比例为22.95%;

三季报更进一步,机构合计持有1694.94

?6.9%。

•

"今年上半年生猪价格低,国家都启动收储计划,这些为得利斯明年业绩改善提供条件。我在肉类加工企业工作多年,

这些工厂都有大型冷库,库存有个时间过程,体现有个滞后期。"吴正武对记者表示:"明年猪肉价格上升是大概率事件。

祁

(3)传统风味肉制品逐步走向现代化

• 传统风味肉制品包括腌腊肉制品、酱卤肉 制品、熏烧烤肉制品、干肉制品、油炸肉 制品、肠制品等。上述产品的加工设备一 般比较简陋、卫生条件较差、包装__落后 以及产品货架期较短,导致生产厂商只能 小批量生产,小范围内销售,缺乏市场竞 争力。近几年,传统风味肉制品正由旧时 的作坊式生产向现代工业化生产转变,在 标准化、保鲜、保质、包装、储运等方面 取得了突破,销售量越来越大。

•

筹码集中机构"潜伏"

•

记者统计调查发现,得利斯自今年年初上市以来,一季报、半年报、三季报股东户数呈现不断减少趋势:一季报股东

得利斯发展历程、股权架构及营收结构分析

1、深耕食品行业多年,为低温肉制品行业领先者1.1、专注于肉制品行业,股权集中度高专注于肉制品行业,为行业知名企业。

得利斯成立于2003 年,主要经营生猪屠宰、肉制品深加工、速冻调理产品加工、牛肉系列产品精细加工等业务,主要产品包括冷却肉、低温肉制品、牛肉系列产品、中式酱卤产品、发酵肉制品、速冻调理产品等。

公司产品销售以公司直营、大客户、经销商、专卖店及商超等为主,同时建立了较为完善的冷链物流配送体系。

得利斯品牌影响力深厚,“得利斯”品牌被国家商务部认定为“中国最具市场竞争力品牌”,公司产品具有良好的市场品牌效应以及品牌美誉度。

图1:公司深耕肉制品行业多年公司股权集中度高,管理层与公司利益绑定。

公司创始人郑和平先生通过诸城同路人投资有限公司和庞海控股有限公司共计持有公司48.63%的股份,并曾担任公司董事长职务,其女郑思敏女士于2015 年接任董事长职务并在任至今。

公司的股权集中度较高,管理层与股东利益一致。

此外,公司2021 年通过授予限制性股票的方式对公司部分董事、高级管理人员、中层管理人员、核心技术(业务)人员进行股权激励,有助于提高核心管理人员及业务人员的积极性,增强团队稳定性。

表1:公司股权激励业绩考核目标以收入增速为主第二个解除限售期以2020 年度为基准年,2022 年度营业收入增长率不低于60% 第三个解除限售期以2020 年度为基准年,2023 年度营业收入增长率不低于100%表2:公司授予93 名中层管理人员及技术人员限制性股票序号姓名职务获授的限制性股票数量(股)占授予限制性股票总数的比例占目前总股本的比例1 刘鹏副总经理、董事会秘书116,500 4.16% 0.0232%2 柴瑞芳董事、副总经理、财务总监107,500 3.84% 0.0214%3 公维永董事20,000 0.71% 0.0040%中层管理人员及核心技术(业务)人员(93)人2,049,500 73.20% 0.4083% 预留部分506,500 18.09% 0.1009%合计2,800,000 100.00% 0.5578%图2:公司股权集中度较高,管理层与股东利益一致1.2、冷却肉及冷冻肉占比较高,收入、利润快速增长得利斯收入、净利快速增长。

食品企业盈利能力分析

食品企业盈利能力分析—以三全食品为例摘要盈利是企业经营的主要目标,盈利能力是企业持续经营和发展的保证。

盈利能力的强弱可以反映经营业绩的好坏,无论是企业管理者、投资人或潜在投资人还是债权人以及政府等,都日益重视和关心企业的盈利能力。

盈利能力是指企业获取利润的能力,也称为企业的资金或资本增值潜力,通常表现为一定时期内企业收益数额的多少及其水平的高低。

因此,企业盈利能力分析十分重要。

随着我国证券市场的日趋规范和投资者理念的成熟,越来越多的企业和投资者是根据企业的经营状况来选择投资对象。

本文以三全食品近期的数据为依据,对其盈利能力进行了分析,并对其未来发展做出了相关建议。

关键词:盈利能力;上市公司;可持续发展Abstrac tProfitis the main goal of busines s, profita bility is the enterpr ise sustain able operati on and develop ment guarant ee. Profitability can reflec t the operati ng perform ance is good or bad, whether the enterpr ise manage r s, investo rs or potenti al investo rs or credito rs and governm ent, are growin g attenti on and concern the profita bility of enterpr ises. Profita bility is refersto the enterpr ise profitability, also known as the enterpr ise funds or capital appreci ationpotenti al, usually for the perform ance of the enterp r i se in a certain periodof time the amountof incomeand the level of. Therefo re, analysi s of the profita bility of enterpr ises is very importa nt. With the increas ing standar d of China's securit ies marketand investo rs the concept of mature,more and more enterpr ises and investo rs to chooseinvest m e nt objects based on the managem ent of the enterpr ise. In this paper, inorder to Sanquan food recentdata as the basis, the profitability of the analysi s, and makes some suggest ions on its futuredevelop ment.Keyword s: profita bility; listing Corpora tion; sustain able develop ment一、盈利能力的概述(一)盈利能力的概念。

《酱卤食品企业潍坊得利斯公司盈利能力分析201820239600字 》

潍坊得利斯公司盈利能力分析(2018∙2023)1目U曰 (2)2相关概念与基础理论 (2)2.1盈利能力的概念 (2)2.2盈利能力相关指标 (3)2.3盈利能力分析方法 (4)3潍坊得利斯公司及盈利能力分析 (4)3.1酱卤熟肉品制造业的发展现状 (4)3.2潍坊得利斯公司的基本情况 (5)3.2.1公司经营现状 ..................................... 错误!未定义书签。

3.2.2公司发展战略..................................... 错误!未定义书签。

3.3公司盈利能力现状分析 (5)3.3.1销售净利率 (5)3.3.2总资产周转率 (7)3.3.3权益乘数 (9)3.3.4净资产收益率 (9)3.4潍坊得利斯公司与五家上市公司的对比分析 (10)3.4.1销售净利率的对比 (10)3.4.2总资产周转率的对比................................................ H3.4.3权益乘数的对比 (12)3.4.4净资产收益率的对比 (13)4潍坊得利斯公司盈利能力存在问题 (14)4.1销售净利率偏低 (14)4.2成本费用增长速度过快 (15)4.3财务杠杆使用程度较低 (15)4.4资产周转率偏低 (16)4.4.1存货周转率偏低 (16)4.4.2应收账款周转率不稳定 (16)5提高潍坊得利斯公司盈利能力的对策建议 (16)5.1创新营销策略 (16)5.1.1加强自主研发 (16)5.1.2优化合作关系 (17)5.2加强成本费用控制 (17)5.3优化资本结构 (18)5.4提高资产利用率 (18)结论 (19)参考文献 .............................................................. 191前言随着全球产业结构和竞争趋势的不断变化,产业发展在新的技术突破和商业模式创新下不断寻求转型升级。

得利斯财务分析报告

得利斯财务分析报告一、公司简介得利斯,作为一家在食品行业具有一定影响力的企业,其业务涵盖了多个领域,包括生猪屠宰、肉制品加工与销售等。

公司在市场上拥有一定的知名度和市场份额。

二、财务报表分析1、资产负债表流动资产:近年来,公司的流动资产呈现出稳步增长的趋势,其中货币资金的持有量较为稳定,应收账款和存货的管理也较为合理,没有出现大幅波动。

非流动资产:固定资产的规模适中,能够满足公司的生产需求。

无形资产的价值也在逐步提升,反映了公司在技术研发和品牌建设方面的投入。

负债:短期借款和长期借款的比例相对合理,公司的偿债压力在可控范围内。

应付账款的规模也较为稳定,与供应商的合作关系良好。

所有者权益:股本和资本公积保持稳定,未分配利润逐年增加,表明公司的盈利能力在逐步提升。

2、利润表营业收入:公司的营业收入呈现出一定的增长态势,这得益于其不断拓展市场和优化产品结构。

营业成本:在营业收入增长的同时,营业成本也有所增加,但公司通过有效的成本控制措施,使得毛利率保持在相对稳定的水平。

期间费用:销售费用、管理费用和财务费用的控制较为合理,没有出现大幅波动,对公司的利润影响较小。

净利润:净利润呈现出稳步增长的趋势,表明公司的盈利能力在不断增强。

3、现金流量表经营活动现金流量:经营活动现金流入量与营业收入基本匹配,现金流出主要用于购买原材料和支付职工薪酬等,经营活动现金流量净额保持正数,反映了公司经营活动的现金获取能力较强。

投资活动现金流量:投资活动现金流出主要用于购置固定资产和无形资产等,表明公司在扩大生产规模和提升技术水平方面的投入。

筹资活动现金流量:筹资活动现金流入主要来自于借款,现金流出主要用于偿还债务和分配股利等。

三、财务比率分析1、偿债能力分析短期偿债能力:流动比率和速动比率均处于合理水平,表明公司短期偿债能力较强。

长期偿债能力:资产负债率适中,利息保障倍数较高,说明公司长期偿债能力较为稳定。

2、营运能力分析应收账款周转天数:应收账款周转天数较短,表明公司收款速度较快,资金回笼效率高。

得利斯2020年财务分析详细报告

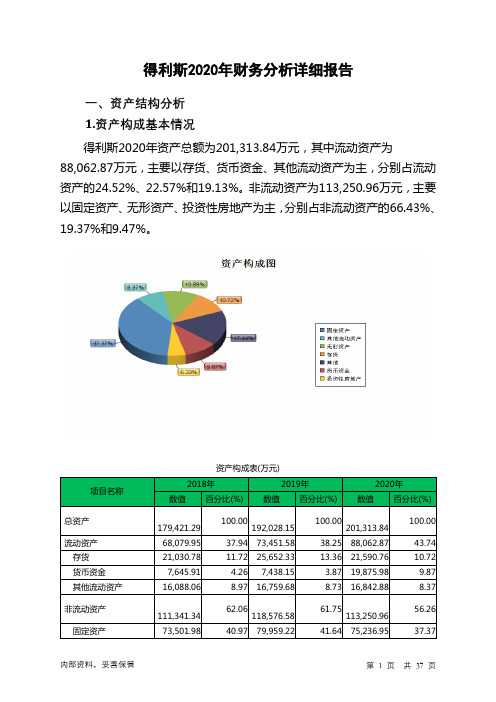

得利斯2020年财务分析详细报告一、资产结构分析1.资产构成基本情况得利斯2020年资产总额为201,313.84万元,其中流动资产为88,062.87万元,主要以存货、货币资金、其他流动资产为主,分别占流动资产的24.52%、22.57%和19.13%。

非流动资产为113,250.96万元,主要以固定资产、无形资产、投资性房地产为主,分别占非流动资产的66.43%、19.37%和9.47%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产179,421.29 100.00192,028.15100.00201,313.84100.00流动资产68,079.95 37.94 73,451.58 38.25 88,062.87 43.74 存货21,030.78 11.72 25,652.33 13.36 21,590.76 10.72 货币资金7,645.91 4.26 7,438.15 3.87 19,875.98 9.87 其他流动资产16,088.06 8.97 16,759.68 8.73 16,842.88 8.37非流动资产111,341.34 62.06118,576.5861.75113,250.9656.26固定资产73,501.98 40.97 79,959.22 41.64 75,236.95 37.37无形资产17,532.22 9.77 19,575.04 10.19 21,931.67 10.89 投资性房地产11,072.85 6.17 10,778.85 5.61 10,722.92 5.332.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的29.5%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产68,079.95 100.00 73,451.58 100.00 88,062.87 100.00 存货21,030.78 30.89 25,652.33 34.92 21,590.76 24.52 货币资金7,645.91 11.23 7,438.15 10.13 19,875.98 22.57 其他流动资产16,088.06 23.63 16,759.68 22.82 16,842.88 19.13 应收账款19,135.26 28.11 13,131.84 17.88 10,946.71 12.43 其他应收款3,426.73 5.03 1,485.48 2.02 9,458.04 10.74 交易性金融资产0 - 6,080.63 8.28 6,101.8 6.93 预付款项463.21 0.68 2,747.46 3.74 2,948.53 3.353.资产的增减变化2020年总资产为201,313.84万元,与2019年的192,028.15万元相比有所增长,增长4.84%。

中国牛肉贸易企业(得利斯vs福成股份)对比分析

近年来,因将部分养殖牛肉原材料用于加速发展企业预制菜业务等方 面因素,福成股份牛肉贸易业务产品产销量呈总体下降趋势。2021 年,福成股份牛肉生产量、销售量、库存量分别为 3632.18 吨、3975.85 吨、292.46 吨,同比变化率分别为-26.13%、-20.49%、-54.03%。

总体而言,得利斯牛肉贸易业务目前暂未形成稳定的原料供应采购链, 导致企业经营成本较高,企业业务盈利收益较低;福成股份则因有原 材料成本优势,企业牛肉贸易业务盈利情况尚佳,且近年来,企业通 过业务市场调整,业务毛利率呈整体上升态势。

2018-2021 年,福成股份牛肉贸易业务营业收入呈总体减少态势。2020 年,由于疫情影响,福成股份牛肉贸易营业收入同比下降 20.74%。 2021 年,中国经济呈恢复态势,居民市场消费能力回升,同时企业 上调了企业牛肉产品加工,福成股份牛肉贸易业务营收小幅回升至 2.21 亿元,同比增加 10.18%。由于国际形势影响,市场能源产品价 格及大宗交易产品价格大幅上涨,福成股份 2021 年牛肉贸易业务的 经营成本大幅上涨至 1.72 亿元,同比增加 21.6%。

近年来,福成股份大力发展企业肉牛养殖业务,企业牛肉贸易业务原 料自给率提升,业务经营成本呈持续下滑状态,企业牛肉贸易盈利能 力呈总体上升态势。2021 年,由于上游养殖业务成本上涨,福成股 份牛肉贸 福成股份

就得利斯、福成股份两家企业牛肉贸易业务营业收入规模看,得利斯 的牛肉贸易业务营业收入规模更大;2021 年,得利斯及福成股份牛 肉贸易营业收入规模分别为 1.03 亿元、2.21 亿元。因福成股份经营 有肉牛养殖业务,企业牛肉贸易原料成本较得利斯牛肉贸易业务成本 更低。因此,得利斯牛肉贸易业务盈利能力远低于福成股份牛肉贸易 盈利能力,2021 年,得利斯及福成股份企业牛肉贸易毛利率分别为 4.22%、22.3%。2022 年上半年,得利斯牛肉贸易业务盈利能力有所 提升,业务毛利率为 6.93%。

002330得利斯2022年决策水平分析报告

得利斯2022年决策水平报告一、实现利润分析2022年利润总额为4,049.37万元,与2021年的4,914.4万元相比有较大幅度下降,下降17.60%。

利润总额主要来自于内部经营业务。

2022年营业利润为4,136.7万元,与2021年的5,140.06万元相比有较大幅度下降,下降19.52%。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析得利斯2022年成本费用总额为306,013.9万元,其中:营业成本为286,203.17万元,占成本总额的93.53%;销售费用为9,154.07万元,占成本总额的2.99%;管理费用为8,212.35万元,占成本总额的2.68%;财务费用为321.24万元,占成本总额的0.1%;营业税金及附加为1,081.06万元,占成本总额的0.35%;研发费用为1,042.01万元,占成本总额的0.34%。

2022年销售费用为9,154.07万元,与2021年的9,006.3万元相比有所增长,增长1.64%。

从销售费用占销售收入比例变化情况来看,2022年尽管企业销售费用有所增长,但营业收入却有所下降,表明企业销售活动开展得不太理想。

2022年管理费用为8,212.35万元,与2021年的5,930.12万元相比有较大增长,增长38.49%。

2022年管理费用占营业收入的比例为2.67%,与2021年的1.89%相比有所提高,提高0.78个百分点。

而企业的营业利润却有所下降,企业管理费用增长并没有带来经济效益的增长,应当关注支出的合理性。

三、资产结构分析得利斯2022年资产总额为346,950.9万元,其中流动资产为192,891.51万元,主要以货币资金、存货、其他流动资产为主,分别占流动资产的50.55%、23.51%和9.5%。

非流动资产为154,059.39万元,主要以固定资产、无形资产、在建工程为主,分别占非流动资产的56.66%、13.06%和12.55%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Finance and Accounting Research

财会研究 |

MODERN BUSINESS

现代商业

243

得利斯食品股份有限公司盈利能力分析

李锦珊 德州学院 山东德州 253023

摘要:本文以得利斯食品股份有限公司2008-2011年财务数据为依据,通过对得利斯食品公司的盈利能力的各项指标进行分析,发现得利斯食品股份有限公司在经营管理、成本费用控制等方面存在的一些问题,并给予了几点合理的发展措施,来提高本公司的盈利能力。

关键词:盈利能力;财务指标;得利斯

盈利能力分析是企业财务分析的重要组成部分,也是评价企业经营管理水平的重要依据,是企业利润相关者了解企业、改进企业经营管理的重要手段之一。

本文以山东得利斯公司为例进行分析(以下财务数据都是来自和讯网,2008-2011年均为全年累计数)。

一、得利斯食品股份有限公司主要盈利能力指标分析

(一)资产利润率

得利斯食品股份有限公司2008-2011年各年的资产报酬率分别为:14.99%、7.84%、3.99%、3.72%。

说明企业管理者资产配置的能力很差,也说明得利斯公司在经营管理方面存在问题,应加强对资产的利用率,降低耗损,提高利润。

(二)销售毛利率

得利斯食品股份有限公司2008-2011年各年的销售毛利率分别为:14.09%、17.43%、12.43%、10.17%。

说明得利斯公司在成本与销售价格方面没有取得很好的协调,公司应在保证质量的同时应严格控制生产成本,适当得调整销售价格,以获得更多的销售收入,使公司盈利能力增强。

(三)销售净利率

得利斯食品股份有限公司2008-2011年各年销售净利率分别为:6.21%、6.35%、3.44%、2.31%。

得利斯公司的销售收入逐年减少,企业的盈利能力也迅速下降。

因此得利斯公司管理层人员应特别注意经营管理中出现的问题,改进经营决策,在扩大销售收入的同时要注重净利润的增加,提高公司的盈利水平。

(四)总资产报酬率

得利斯食品股份有限公司2008-2011年总资产报酬率分别为:12.6%、6.22%、3.21%、2.99%。

说明得利斯公司2008年对资产的利用率最高,公司的获利能力最强,2008年至2011年下降了9.61个百分点,企业资产利用效率很差,企业的经营管理也非常不合理。

但2009年总资产报酬率下降且下降幅度过大,说明企业对资产的利用情况非常不理想,企业的经营效率很差,企业的经营管理中存在问题,应及时调整经营方针,加强经营管理,降低耗费,加强成本费用的控制,增收节支,提高资产的利用率,以获取更多的利润。

(五)成本费用利润率

得利斯食品股份有限公司2008年-2011年的成本费用净利率分别为:6.63%、6.81%、3.54%、2.36%。

得利斯公司2010年的净利润下降了,而在生产过程中所发生的各项费用的总和却是明显增加的。

公司的盈利能力下降,重点在说明了公司在成本费用控制方面的工作做的不是很到位。

因此,公司要严格控制企业的管理费用、财务费用等各种期间费用,降低耗费,增加利润。

(六)股东权益报酬率

得利斯公司2008-2011年股东权益报酬率分别

为:31.22%、8.30%、3.85%、3.37%。

说明得利斯公司企业股东权益的增长比销售额的增长速度快。

公司应调整经营管理方针,增收节支,加强资金使用效率,提高资金周转速度,来提高资产报酬率。

二、对得利斯食品股份有限公司提高盈利能力的几点措施

(一)严格控制成本费用

得利斯食品股份有限公司必须严格控制成本和费用的支出,提高内部成本管理水平。

通过节能降耗和设备、设施的维护与保养,实现节约开支,杜绝一切浪费,压缩各项管理费用和营销费用开支。

加强对生产单位的管理,对成本、产量和质量考核。

(二)合理运用公司有效资产

提高企业资产利用效率,提高资产周转效率,加快利润获得周期。

据各比率分析知,

得利斯公司对资金的利用不是很理想,应改变经营策略,根据具体情况改变经营方针,增收节支,提高总资产报酬率。

控制资产规模,加强资产管理。

另外也可以适当调整企业资金结构,增加负债,提高股东权益报酬率,在多方面提高公司的盈利能力。

(三)加强销售方面的管理

企业在销售活动方面所获得的利润是企业盈利能力分析的重点。

产品销售额的增减直接影响公司营业收入的高低,直接反映了企业的生产经营活动的好坏状况。

得利斯公司应培训一批销售方面的业务人员,增加业务量,增加业务收入,同时减少销售费用。

(四)加强员工管理,以实施人才战略为根本,提高发展保障

得利斯公司应该制定一套明确的员工管理制度,严格管理公司员工,提高员工素质,增加员工福利,调动职工工作积极性,增强员工向心性,提高工作效率,为公司创造更多的福利。

参考文献:

[1]周亚辉.上市公司盈利能力分析[J ].中国科技信息,2005,(05):33-35.

[2]李静波.影响企业盈利能力的因素分析[J ].商业经济,2009(4):57-58.

[3]孟贵珍.我国上市公司盈利能力的实证分析[J].山东社会科学,2009(06):118-121.

[4]张新民,钱爱民.财务报表分析案例评价[M].北京:北京大学出版社,2008:108-109.

[5]荣少华.浅谈企业财务比率[J].会计研究,2001,(05):10-12.

[6]冯艾兰.盈利能力分析[J ].中北大学学报(社科版),2005,(02):02-04.。