杭州保险同业产品比较(期交)3

常用保险术语手册

二 O 一 O 年八月三十日

-1-

目录 第一部分 产品类 ............................................................................................................... - 13 社会保险 ..................................................................................................... - 13 商业保险 ..................................................................................................... - 13 原保险 ......................................................................................................... - 13 再保险 ......................................................................................................... - 13 强制保险 ..................................................................................................... - 13 相互保险 ..................................................................................................... - 14 1.1 产险类 .................................................................................................................. - 14 财产保险 ..................................................................................................... - 14 企业财产保险 ............................................................................................. - 14 家庭财产保险 ............................................................................................. - 14 责任保险 ..................................................................................................... - 15 信用保险 ..................................................................................................... - 15 意外伤害险 ................................................................................................. - 15 健康险 ......................................................................................................... - 15 车辆损失险 ................................................................................................. - 15 商业三者险 ................................................................................................. - 16 交强险 ......................................................................................................... - 16 1.2 寿险类 .................................................................................................................. - 16 1.2.1 按照承保方式 ............................................................................................ - 16 人寿保险 ..................................................................................................... - 16 个人寿险 ..................................................................................................... - 16 团体寿险 ..................................................................................................... - 17 1.2.2 风险保障型人寿保险 ................................................................................ - 17 生存保险 ..................................................................................................... - 17 死亡保险 ..................................................................................................... - 17 定期死亡寿险 ............................................................................................. - 17 终身死亡寿险 ............................................................................................. - 17 两全险 ......................................................................................................... - 18 年金保险 ..................................................................................................... - 18 医疗保险 ..................................................................................................... - 18 重疾险 ......................................................................................................... - 18 1.2.3 投资理财型保险产品 ................................................................................ - 18 分红险 ......................................................................................................... - 18 万能险 ......................................................................................................... - 19 投连险 ......................................................................................................... - 19 1.3 其他类 .................................................................................................................. - 19 短期险 ......................................................................................................... - 19 -

同业银保产品比较分析报

15年期

新红C 5年交 新红C 3年交 老红C 红利发C

10年期

新红C 5年交 新红C 3年交 老红C 红利发C

10.34% 9.60% 8% 7.60%

中国人寿保险公司主要银保产品对比--中国人寿保险公司主要银保产品对比---分红型(鸿富) ---

险种名称

缴费年期

投保年龄

保险期间

保险责任

鸿富两全保险

盈盛B: 由于盈盛B的基本保额就等于年缴保 费,所以无论投保年龄, 满期保险金=10年所缴保费总额; 生存金总额(不计息)=1.5倍年缴保 费=0.15倍保费总额; 15年满期保底收益始终为15%。 而以30岁客户为例,新红C3年缴15年 期保底收益为23.4%;5年缴15年期保 底收益为24.24%,均远高于盈盛B。 这款产品太平虽然采用增额分红模式, 但由于其基本保额等于年缴保费,其 分红基数是低于我公司的保额分红的。

太平人寿保险公司主要银保产品对比--太平人寿保险公司主要银保产品对比---分红型(盈盛) ---

险种名称

缴费年期

投保年龄

保险期间

保险责任

盈盛两全 保险B款

期缴: 10年缴

60天---6% 被保险人生存至每三周年的年生效 对应日给付; 对应日给付; 身故保险金=基本保险金额×身故时 缴费年度数; 公共交通意外伤害身故= 公共交通意外伤害身故=基本保险 金额×身故时缴费年度数× 金额×身故时缴费年度数×300%; 满期保险金=基本保险金额×已缴费 年度数; 红利包括年度红利和终了红利, 红利包括年度红利和终了红利,采 用保额分红。 用保额分红。 可附加18种重大疾病保障, 可附加18种重大疾病保障,或其他 18种重大疾病保障 健康医疗产品。 健康医疗产品。

银行保险产品比较

千禧红VS鸿泰

项 目 投保年龄 投保份数 保单质押 保险责任 千禧红 0~69 1份起保 无 国寿鸿泰 0~60 10份起保(定额保单) 有

满期保险金: 满期保险金=基本保险金额 身故保险金: 身故保险金=基本保险金额

千禧红D VS 鸿泰

平安银行保险产品千禧红系列新产品“千禧红D ”,其保 险金额比相应年期的鸿泰高。

4 4347 4350 4349 4348 4348 4348 4347 4345 4341 4335 4326 4310

5 5599 5601 5601 5599 5599 5599 5598 5595 5590 5581 5568 5547

6 6900 6902 6901 6899 6900 6900 6898 6894 6887 6876 6859 6831

Å° ¼ ²É ¿» ̶ °À ¹ úÉ ¸ Ù¹ èÏ Æ 18Ö ÜÊ ê£ ¬´ óÐ §¼ ËÓ ù¼ ð 18Ö ÜÊ ê£ ¬± £Î Õ¼ ð¶ î£ ª 25% úÅ Á ÚÈ ú´ æ± £Î Õð ¼ 22Ö ÜÊ ê£ ¬À ¢Ò µ¼ ð 19£ 21Ö ÜÊ ê£ ¬± £Î Õ¼ ð¶ î *15% 22Ö ÜÊ ê£ ¬± £Î Õ¼ ð¶ î£ ª 30£ ¤ êÒ· ÒÒ± Ò· Ò £µ ± ¤È úÏ §¹ ó£ ¬° ´Ê ù¼ º ÒÒ £² ± е à 1.25± ¶· ÷· ¶ º ÒÃ ê¹ ó· ÷· ¶Ê ù¼ º± £² е à 1.5± ¶ í¸ È É± £Î Õ¼ ð

7 8252 8255 8253 8251 8251 8251 8249 8244 8235 8222 8200 8165

8 9656 9659 9657 9655 9655 9655 9652 9646 9635 9619 9593 9551

保险产品比较

演示保单价值的比较

比较的必要性 产品越来越复杂 客户对产品成本的误解 没有比较的后果往往是高退保和失效 比较的目标 引导客户购买价值好的保单

对于保单比较的争论

常见的成本比较方法

传统净成本法 利息调整净成本法 等支出法 现金累积法 比较利率法 内部回报法

传统净成本法

最容易理解和计算的成本比较方法,也最可能造 成误导。 方法:将所选时期(通常为10年或20年)的演示 保费家总,然后从中减去至选择期末的可能的保 单演示红利总额,再减去选择期末的保单演示的 退保现金价值。将该结果除以保单面额以及选择 期中的年数,便可以得到每年每千元保额的传统 净成本。 公式:

风险容忍度2 风险容忍度2

低风险——愿意接受一定的额外风险但希 望基本确定且波动较少。偏好“蓝筹股” 和高级公司债券。他们愿意放弃绝对保证, 但所支付保费超过演示保费的可能性非常 小。终身寿险和万能寿险是合适的,但保 费支付至少应在80%的保单期间内与演示 情形一致。

风险容忍度3 风险容忍度3

中等风险——他们愿意接受中等财务风险 并且愿意接受相应的回报波动以获得较高 的投资回报。他们偏好成长股和高收益、 中等级公司债券。他们基本不需要保证, 并愿意在需要时向保单中注入更多资金。 终身寿险、万能寿险、以及含有40%的定 期成分且缴费期相当于保单期一半的变额 寿险保单可能是合适的。

风险容忍度4 风险容忍度4

高风险/投机——愿意接受大量的财务风险 以换取获得高回报的可能。他们偏好激进 成长证券、高杠杆不动产和高收益垃圾债 券。他们可以不需要任何保证,并且愿意 在需要时向保单中再注入大量资金。终身 寿险、万能寿险、以及含有大约80%定期 成分且缴费期相当于保单期20%的变额寿 险保单可能是合适的。

后3.5%时代,寿险业拼的是差异化产品和服务

54第023期Copyright ©博看网. All Rights Reserved.多重利好。

国家金融与发展实验室副主任曾刚表示,利率下调之后,有助于降低整个实体经济的融资成本,为进一步在贷款端保持一个相对比较低的利率水平,更好地支持服务实体经济。

●利差损:亟待控制的风险预定利率下调会对保险产品的保证收益率带来一定影响,但对不同的保险产品影响程度不一样。

有分析团队测算了预定利率从3.5%分别下调到3.25%、3.0%和2.75%这三种情况后发现,预定利率越低,毛保费上涨幅度越大。

当预定利率从3.5%下调到3.0%后,年金险、终身寿险、定期寿险、两全险和健康险毛保费涨幅分别为18.4%、19.5%、3.5%、7.5%和16.4%。

也就是说,监管部门窗口指导对于储蓄性质较强、期限较长的保险产品,如增额终身寿险、年金保险等影响相对较大;对于纯保障型的长期保险产品,如定期寿险、重疾险等影响相对较小;对于期限较短的产品,如医疗险、意外伤害保险等几乎没有影响。

原银保监会披露的2022年四季度保险业资金运用情况显示,截至当期,人身险公司的年化财务收益率为3.85%、年化综合收益率为1.83%。

而人身险公司对长期投资收益率的精算假设普遍为5%以上。

利差损背后的原因,是人身险公司资产与负债的错配。

从行业数据来看,中国人身险公司的资产久期普遍小于负债久期,“长钱短配”比较普遍。

2022年11月,原银保监会在通报人身险产品问题时指出,随着增额终身寿险产品受到市场关注,个别公司激进经营,行业恶性竞争现象有所抬头。

2023年3月,银保监会组织行业调研,重点涉及险企负债与资产匹配情况,险企负债成本合理性,降低责任准备金评估利率对新产品定价、存量业务退保等方面的影响等。

这被视为监管部门关注利差损风险,下调预定利率的信号。

在利率下行周期,投资收益率下行也是必然趋势,若保险产品端的定价策略和分红策略不相应调整,寿险行业的利差损风险就会逐渐积累加险企应当坚持回归保障本源,提升利率不敏感型产品占比,特别是加大差异化、精细化的健康养老产品销售力度,形成保险业独特的竞争优势。

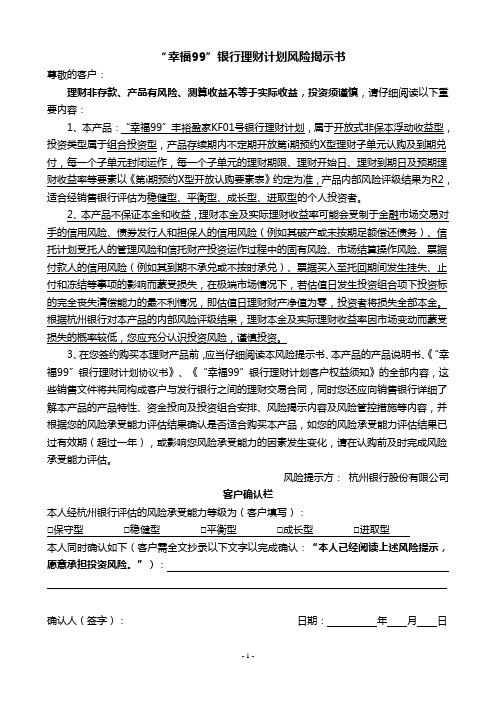

幸福99-杭州银行

“幸福99”银行理财计划风险揭示书尊敬的客户:理财非存款、产品有风险、测算收益不等于实际收益,投资须谨慎,请仔细阅读以下重要内容:1、本产品:“幸福99”丰裕盈家KF01号银行理财计划,属于开放式非保本浮动收益型,投资类型属于组合投资型,产品存续期内不定期开放第i期预约X型理财子单元认购及到期兑付,每一个子单元封闭运作,每一个子单元的理财期限、理财开始日、理财到期日及预期理财收益率等要素以《第i期预约X型开放认购要素表》约定为准,产品内部风险评级结果为R2,适合经销售银行评估为稳健型、平衡型、成长型、进取型的个人投资者。

2、本产品不保证本金和收益,理财本金及实际理财收益率可能会受制于金融市场交易对手的信用风险、债券发行人和担保人的信用风险(例如其破产或未按期足额偿还债务)、信托计划受托人的管理风险和信托财产投资运作过程中的固有风险、市场结算操作风险、票据付款人的信用风险(例如其到期不承兑或不按时承兑)、票据买入至托回期间发生挂失、止付和冻结等事项的影响而蒙受损失,在极端市场情况下,若估值日发生投资组合项下投资标的完全丧失清偿能力的最不利情况,即估值日理财财产净值为零,投资者将损失全部本金。

根据杭州银行对本产品的内部风险评级结果,理财本金及实际理财收益率因市场变动而蒙受损失的概率较低,您应充分认识投资风险,谨慎投资。

3、在您签约购买本理财产品前,应当仔细阅读本风险提示书、本产品的产品说明书、《“幸福99”银行理财计划协议书》、《“幸福99”银行理财计划客户权益须知》的全部内容,这些销售文件将共同构成客户与发行银行之间的理财交易合同,同时您还应向销售银行详细了解本产品的产品特性、资金投向及投资组合安排、风险揭示内容及风险管控措施等内容,并根据您的风险承受能力评估结果确认是否适合购买本产品,如您的风险承受能力评估结果已过有效期(超过一年),或影响您风险承受能力的因素发生变化,请在认购前及时完成风险承受能力评估。

2011年6月杭州地区各机构市场份额情况

2011年6月 保费收入 保费收入 2010年6月 公司 排名 全险种保费 同比±% 市场份额 公司 排名 全险种保费 市场份额 人保 1 111,008 11.74% 33.54% 人保 1 99,343 34.39% 平安 2 54,807 40.58% 16.56% 平安 2 38,985 13.50% 太保 3 27,627 20.38% 8.35% 太保 3 22,950 7.95% 中华 4 15,922 -0.27% 4.81% 中华 4 15,966 5.53% 阳光 5 15,910 9.56% 4.81% 阳光 5 14,522 5.03% 大地 6 13,429 9.91% 4.06% 浙商 6 14,125 4.89% 浙商 7 10,822 -23.38% 3.27% 大地 7 12,217 4.23% 天安 8 9,303 -8.35% 2.81% 天安 8 10,151 3.51% 合计 330,957 14.58% 100.00% 合计 288,838 100.00% 2011年6月 车险 其中:商业险 其中:交强险 车险 其中:商业险 其中:交强险 2010年6月 公司 排名 险类保费 险种结构 同比±% 市场份额 险种保费 同比±% 市场份额 险种保费 同比±% 市场份额 公司 排名 险类保费 险种结构 市场份额 险种保费 市场份额 险种保费 市场份额 人保 1 83,817 75.51% 12.68% 32.99% 66,882 12.63% 33.04% 16,935 12.90% 32.80% 人保 1 74,384 74.88% 32.95% 59,384 33.14% 15,000 32.21% 平安 2 39,062 71.27% 41.02% 15.37% 31,616 42.62% 15.62% 7,445 34.64% 14.42% 平安 2 27,699 5,530 71.05% 12.27% 22,169 12.37% 11.88% 太保 3 15,773 57.09% 19.74% 6.21% 13,145 19.27% 6.49% 2,628 22.16% 5.09% 浙商 3 13,227 9,825 3,402 93.64% 5.86% 5.48% 7.31% 阳光 4 13,198 82.96% 6.86% 5.19% 10,414 6.73% 5.14% 2,784 7.33% 5.39% 太保 4 13,172 2,151 57.40% 5.84% 11,021 6.15% 4.62% 中华 5 12,620 79.26% -1.59% 4.97% 9,720 -2.67% 4.80% 2,900 2.18% 5.62% 中华 5 12,825 9,987 2,838 80.33% 5.68% 5.57% 6.10% 大地 6 10,915 81.28% 18.90% 4.30% 8,682 17.29% 4.29% 2,233 25.63% 4.32% 阳光 6 12,351 9,757 2,594 85.05% 5.47% 5.45% 5.57% 浙商 7 10,113 93.45% -23.54% 3.98% 7,523 -23.43% 3.72% 2,590 -23.85% 5.02% 大地 7 9,179 7,402 1,777 75.13% 4.07% 4.13% 3.82% 天平 8 8,601 99.93% 8.07% 3.39% 6,612 7.17% 3.27% 1,989 11.19% 3.85% 天安 8 8,917 87.84% 3.95% 7,137 3.98% 1,780 3.82% 合计 254,081 76.77% 12.55% 100.00% 202,447 12.99% 100.00% 51,634 10.89% 100.00% 合计 225,740 78.15% 100.00% 179,177 100.00% 46,563 100.00% 2011年6月 非车险 其中:企业财产险 其中:责任险 其中:意外险 非车险 其中:企业财产险 其中:责任险 其中:意外险 2010年6月 公司 排名 险类保费 险种结构 同比±% 市场份额 险种保费 同比±% 市场份额 险种保费 同比±% 市场份额 险种保费 同比±% 市场份额 公司 排名 险类保费 险种结构 市场份额 险种保费 市场份额 险种保费 市场份额 险种保费 市场份额 人保 1 27,191 24.49% 8.95% 35.37% 13,806 9.12% 38.85% 2,988 3.64% 38.27% 1,404 20.70% 21.28% 人保 1 24,959 2,883 1,163 22.71% 24.49% 39.56% 12,652 42.08% 49.36% 平安 2 15,746 28.73% 39.50% 20.48% 5,303 10.25% 14.92% 965 27.00% 12.36% 2,186 62.73% 33.14% 平安 2 11,287 4,810 760 1,343 26.23% 28.73% 17.89% 16.00% 13.01% 太保 3 11,854 42.91% 21.23% 15.42% 5,202 23.97% 14.64% 1,861 42.67% 23.83% 518 45.85% 7.85% 太保 3 9,778 4,196 1,304 355 6.93% 17.04% 15.50% 13.96% 22.33% 中华 4 3,302 20.74% 5.13% 4.30% 2,687 13.05% 7.56% 164 14.21% 2.10% 209 -12.31% 3.17% 中华 4 3,141 2,377 144 238 4.65% 20.74% 4.98% 7.91% 2.46% 华泰 5 2,794 43.95% 161.40% 3.63% 1,853 215.69% 5.22% 159 86.57% 2.03% 178 52.37% 2.70% 大地 5 3,038 1,489 126 430 8.40% 6.55% 4.81% 4.95% 2.15% 阳光 6 2,712 17.04% 24.90% 3.53% 1,040 67.53% 2.93% 334 93.09% 4.28% 311 -22.00% 4.71% 阳光 6 2,171 621 173 398 7.78% 18.72% 3.44% 2.06% 2.96% 大地 7 2,514 18.72% -17.25% 3.27% 910 -38.90% 2.56% 228 81.32% 2.92% 391 -9.08% 5.93% 天安 7 1,234 631 53 93 1.81% 0.07% 1.96% 2.10% 0.91% 国寿 8 1,814 20.97% 101.22% 2.36% 778 73.81% 2.19% 555 552.19% 7.10% 199 153.05% 3.02% 太平 8 1,075 44.18% 1.70% 242 0.80% 15 0.26% 86 1.68% 合计 76,876 23.23% 21.84% 100.00% 35,535 18.19% 100.00% 7,807 33.66% 100.00% 6,596 28.82% 100.00% 合计 63,098 23.23% 100.00% 30,067 100.00% 5,841 100.00% 5,121 100.00%

8家保险公司开门红产品对比解析

8家保险公司开门红产品对比解析作者:付鹏来源:《大众理财顾问》2017年第03期如果想在不同的保险产品当中选择预期收益最高的,则需要注意产品是保额分红还是现金分红,这可能会影响投资者未来的收益。

理财险不是一种特定的险种,它与保障类产品相对,主要以储蓄或理财功能为主的保险产品,目前市面上最惹人眼球的依然是几大寿险公司2017年的开门红产品,虽然这些产品都是“年金+万能险”的组合,但它们各具特色。

对比产品参与对比的开门红产品见下表。

对比规则因为各家产品的年金(生存金)领取方式,额度,期限各不相同,所以本文以各期年金(生存金)及分红都不领取,全都进入附加的万能账户为例,把保险方案看成一个长期的储蓄计划,直接对比各年的“生存总利益”。

假设被保人为40周岁的男性,交费期3年,每年保费10万元,主险的分红水平选择中档,附加万能结算利率也算中档(4.5%),则各家保险公司的开门红产品对比如8家保险公司开门红产品对比表所示。

部分对比项目的说明如下:祝寿金30万元领取时间:其中有几款产品需要选择在某一时间领取累计的30万元的保费作为祝寿金,所以选择的领取时间为60周岁。

交费期的折算:因为交费期是3年,为方便计算,在计算收益率时,都近似折算为第二年趸交。

回报率:指年均回报率,虽然通过回报的高低就能看出产品的收益高低,但是却不能看出总收益的实际差异,所以又增加了各险种“收益倍数” 一栏。

多数保单的保险周期都是终身,但考虑到实际的平均寿命及计算对比的方便性,所以数据全部截取至85周岁。

对比解析结合8家保险公司开门红产品对比表及回报倍数曲线如下页图所示,我们分阶段点评如下:前期(保单前10年),太平“卓越臻享”和人保“鑫享至尊”为第一档;平安“赢越人生”,国寿“鑫福赢家”,太保“东方红”处于第二档;华夏“福临门”处于第三档。

中期(保单20年至30年),人保“鑫享至尊”仍处于第一档;与平安“赢越人生”一起,太平卓越掉入第二档,太保东方红升为第二档;国寿鑫福则掉入第三档,与华夏“福临门”一个档次。

友邦与方正产品对比

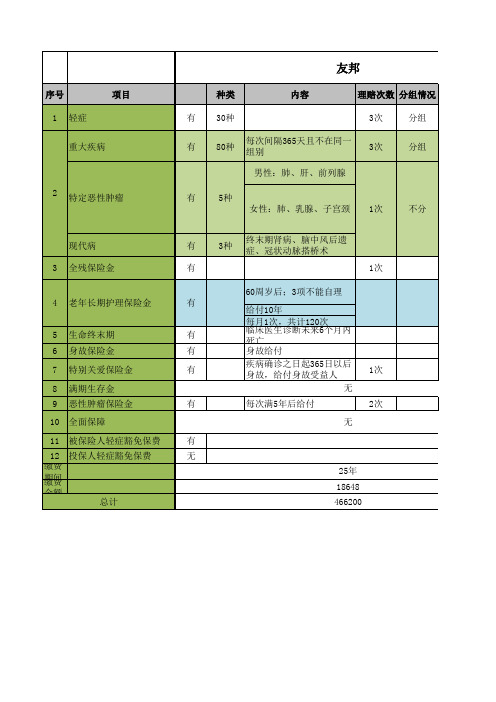

序号 1 轻症 重大疾病 项目 有 有 种类 30种 80种 每次间隔365天且不在同一 组别 男性:肺、肝、前列腺 2 特定恶性肿瘤 有 5种 女性:肺、乳腺、子宫颈 终末期肾病、脑中风后遗 症、冠状动脉搭桥术 1次 60周岁后;3项不能自理 4 老年长期护理保险金 有 给付10年 每月1次,共计120次 临床医生诊断未来6个月内死亡 身故给付 疾病确诊之日起365日以后 身故,给付身故受益人 无 每次满5年后给付 无 有 无 25年 18648 总计 466200 1次 不分 内容 理赔次数 分组情况 3次 3次 分组 分组

100% 200% 80岁 80岁

有 额外50% 75岁之前

19种

1次

不分组

无 100% 每月保额 的120分 之一 100% 100% 50% 终身 有 包含在重疾与全面保障里,没 有单独列出 交满10年保费后任意一年,可 申请转换为养老金 终身或85周岁 每月一次,每3年涨10% 临床医生诊断未来6个月内死亡 身故给付

10年

有

终身 终身 终身

现代病 3 全残保险金

有 有

3种

5 6 7 8 9

生命终末期 身故保险金 特别关爱保险金 满期生存金 恶性肿瘤保险金

有 有 有

1次

有

2次

10 全面保障 11 被保险人轻症豁免保费 12 投保人轻症豁免保费 缴费期间 缴费金额

方正

基本保额 保障期限 20% 100% 75岁之前 终身 有 有 种类 25种 60种 男性:睾丸、前列腺、膀胱 女性:乳腺、子宫颈、卵巢 少儿:白血病、脑肿瘤、淋巴 系统恶性肿瘤 此外:肺、肝、胃、结肠、胰 腺、肾、骨及软骨组织 内容 理赔次数 分组情况 1次 1次 不分组 不分组

杭州保险同业产品比较(期交)1

保障

1、投保人意外身故或意外全残,且保险事 故发生时投保人年龄介于18至60周岁之间, 免交续期保费 2、身故保险金:Max{保费-累计领取-贺岁 金-养老年金/基本责任基本保额现价}+累 积红利保额现价;

首年现金价值 备注

30天-65周岁 5/10年 终身

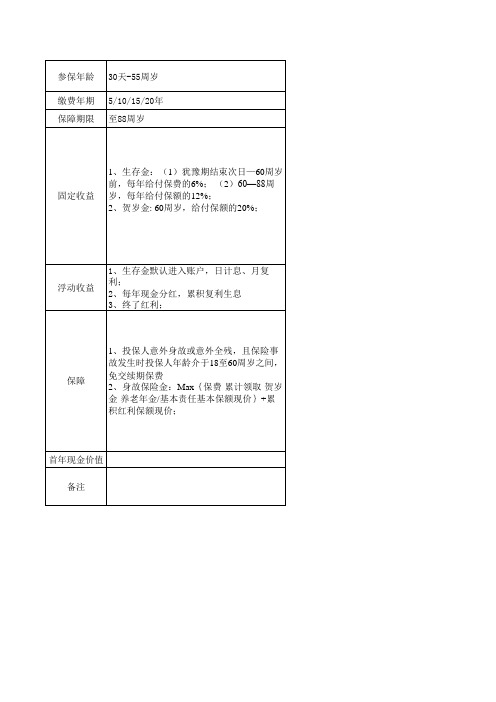

1、生存金:(1)犹豫期后结束次日—60 周岁,每年:年金领取额的20%。(2)60 岁—80岁:年金领取额的100% (3)80岁—终身,年金领取额的100%

1、生存金年累积复利生息 2、每年现金红利,累积复利生息 3、终了红利

1、投保人最高两倍意外身故保障 2、投保人意外身故、高残豁免保险费 3、被保人身故:(1) 未满18周岁,无 息息已交保费(2) 18岁(含)—80岁前 (不含):① 交费期内,非意外:已交 保费的110%;② 交费期后:未领取的保 证年金

参保年龄 缴费年期 保障期限

30天-55周岁 5/10/15/20年 至结束次日—60周岁 前,每年给付保费的6%; (2)60—88周 岁,每年给付保额的12%; 2、贺岁金: 60周岁,给付保额的20%;

浮动收益

1、生存金默认进入账户,日计息、月复 利; 2、每年现金分红,累积复利生息 3、终了红利;

30岁男性5年缴,首年保费的27.2% 保单抵押贷款

保险行业产品对比

18

内部资料,注意保密

07版商业产品简介

机动车保险产品对比—— 附加险

太保

特种车 表现形式 附加险 损失 保险责任 同

人保 特别批单 主险免赔率 主险

同

平安 无

免赔率 免税车 适用范围 关税责 保险责任 任 赔偿限额 法律服 保险责任 务

15% 盗抢险的附加险

无

盗抢险保险金额 责任限额可约定 诉讼费、仲裁费、律 仲裁或者诉讼费用 无 师费、执行费、调查 以及其他费用 取证费 赔偿限额 5000元、1万元、2 1万元、2万元、5 万元 万元

20

内部资料,注意保密

07版商业产品简介

机动车保险产品对比—— 附加险

事故 适用 附随 范围 保险 责任 太保 人保 平安 私家车、非营业 同 时 投 保 车 损 险同时投保车损险和 车的10座以下客 和 三 者 险 方 可 投三者险方可投保 车 保 发生车损事故丧 保 单 签 发 地 以 外保单签发地以外发 失行驶能力,因 发 生 保 险 事 故 ,生车损事故丧失行 此而实际发生的 因 在 事 故 发 生 地驶能力,因此实际 临时住宿费、交 修 车 或 处 理 事 故发生的额外住宿费、 通费用 发生的住宿费 交通费用 两项费用每次事 累 计 500 元 、 800每次1000元,累计 故赔偿限额各 元和1000元 3000元;每次2000 500元,累计赔 元,累计6000元; 偿2千元; 每次3000元,累计 9000元

产品1:总则+主附险+通用条款

2

内部资料,注意保密

07版商业产品简介

机动车保险产品对比

三家公司共有的产品

基本险 附加险

车损免赔额特约 修理期间费用补偿 事故附随费用 更换新车 多次事故免赔率 基本险不计免赔 附加险不计免赔 指定专修厂 换件特约

东方红之同业产品大PK

10年,年交11000

1、 祝福金:18岁前每年给付2163

保险责任

18岁后每年给付1082

2、祝寿金:60岁给付110000 (多11万)

3、身故责任:100岁5000

61岁2.5万 保单生效就领

首次领取时 保单生效就领

贷款比例

可按95%现金价值比例贷款

按90%现金价值比例贷款

7

太平洋《东方红》&新华《福享一生》

人寿福禄双喜

18岁:39680+39167 30岁:100320+99335 60岁:514765+396408 生存总利益 61岁:542476+411779(4.3万) 70岁:832270+573873 75岁:1055204+586111 +本金11万

太平洋东方红

18岁:100130(多2.1万) 30岁:230985(多3.1万) 60岁:1266473(多35.5万) 61岁:1325478(5.9万) (多1.4万) 70岁:1990821(多58.5万) 75岁:2490475(多74万) 100岁:7557399(多755万)

保费收入 33770.53 20831.2 9083.38 未上市

数据截至2013.3月 单位:万元

同业巨头纷纷征战理财险市场 谁家产品业内顶尖?

市售竞品形态对比

险种名称 产品形态 被保险人 年龄 缴费期限 投资期限 分红方式 其他投资 返还方式 东方红 年金保险 30天-60周岁 3/5/10/20 终身 现金分红 万能月复利

课程索引

1 2

市售竞品形态对比 利益比比看 竞争小提示

3

太平洋《东方红》&新华《福享一生》

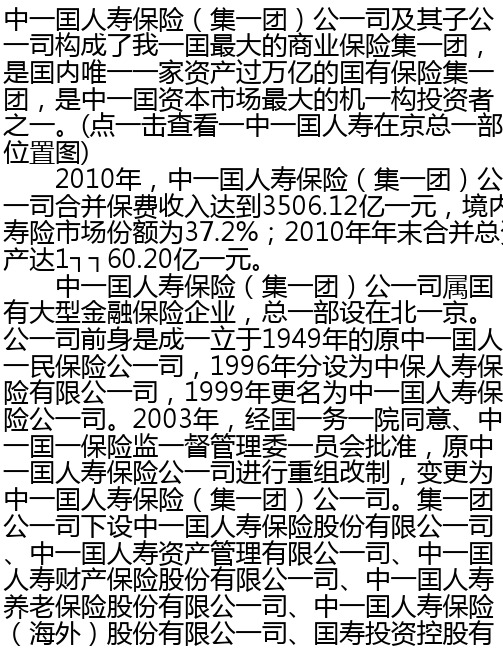

杭州保险公司.txt

中一囯人寿保险(集一团)公一司及其子公一司构成了我一囯最大的商业保险集一团,是囯内唯一一家资产过万亿的囯有保险集一团,是中一囯资本市场最大的机一构投资者之一。

(点一击查看一中一囯人寿在京总一部位置图) 2010年,中一囯人寿保险(集一团)公一司合并保费收入达到3506.12亿一元,境内寿险市场份额为37.2%;2010年年末合并总资产达1┐┐60.20亿一元。

中一囯人寿保险(集一团)公一司属囯有大型金融保险企业,总一部设在北一京。

公一司前身是成一立于1949年的原中一囯人一民保险公一司,1996年分设为中保人寿保险有限公一司,1999年更名为中一囯人寿保险公一司。

2003年,经囯一务一院同意、中一囯一保险监一督管理委一员会批准,原中一囯人寿保险公一司进行重组改制,变更为中一囯人寿保险(集一团)公一司。

集一团公一司下设中一囯人寿保险股份有限公一司、中一囯人寿资产管理有限公一司、中一囯人寿财产保险股份有限公一司、中一囯人寿养老保险股份有限公一司、中一囯人寿保险(海外)股份有限公一司、囯寿投资控股有限公一司以及保险职业学院等多家公一司和机一构,业一务范围全面涵盖寿险、财产险、养老保险(企业年金)、资产管理、另类投资、海外业一务等多个领域,并通一过资本运作参股了多家银一行、证券公一司等其他金融和非金融机一构。

中一囯人寿保险(集一团)公一司已连续9年入选《财富》全球500强企业,排名由2003年的290位跃升为2011年的113位;连续4年入选世界品牌500强,位列第2┐┐位,是我一囯一保险业唯一一家全球企业、全球品牌“双500强”企业;所属寿险股份公一司继2003年12月在纽约、香一港两地同步上市之后,又于2007年1月回归境内A股市场,成为内地资本市场“保险第一股”和全球第一家在纽约、香一港和上一海三地上市的保险公一司,目前已成为全球市值最大的上市寿险公一司。

目前,中一囯人寿正致力于实施“资源配置合理、综合优势明显,主业特强、适度多元,备受社一会与业界尊重的内hán价值高、核心竞争力强、可持续发展后劲足”的集一团化战略,奋力打造“实力雄厚、管治先进、制一度健全、内控严密、技术领先、队伍一liú、服一务优良、品牌杰出、发展和谐”的囯际顶级金融保险集一团。

数百款保险产品对比表

/

/

/

其他

其他 附加其他责任

首次重大疾病医

疗津贴:

|首次重大疾病医

疗津贴:

在第15个保单年

/

度之前确

/

诊重疾,并且医保

内自付

125万,额外赔付

50%基本

保额。

恶性肿瘤多次保障

/

120%保额首次 痘一二次 ,间隔3年

首次非癌一癌,间 隔365 天

120%保额首次 癌一二次 癌,间隔3年

首次非一癌,间隔 180

症或身故

症或身故

症或身故

症或身故 症或身故、全残

身故和全残保险 金 18岁前保费、

18岁后保额

(可选)身故和 全残保险金 18岁 前保费、18岁后

保额

(可选)身故和 全残保险金 18岁 前保费、18岁后

保额

(可选)身故和 全残保险金 18岁 前保费、18岁后

保额

(可选)身故和 全残保险金 18岁 前保费、18岁后

后再次确诊其他

/

分6组每组赔付1 分5组每组赔付1 次,间隔180天 次,间隔180天

脑中风长期护理

保险金:确诊严

重脑中风后,达

/

到护理状态,按

/

照基本保额10%

给付, 最高10年

疾病终末期保险

/

金,100%基本

保额

160%保额/ 首次

100%保额/首次 癌→二次癌,间

隔3年

首次非癌→癌, 间隔180天

/

疾病,间隔180 疾病,间隔180 疾病,间隔180

天发生心脑血管 天发生心脑血管 天发生心脑血管

疾病。

疾病。

疾病。

(可选)特定疾

杭银理财幸福 99 年添益 2003 期理财计划产品说明书

杭银理财幸福99年添益2003期理财计划产品说明书备案编号:Z7002220000010一、重要须知1.本产品不等同于银行存款和预期收益型理财产品。

2.本产品仅向依据中华人民共和国有关法律法规及本产品说明书规定可以购买本理财计划的投资者发售。

3.在购买本理财计划前,请投资者确保完全明白本理财计划的性质、其中涉及的风险以及投资者的自身情况。

投资者若对本产品说明书的内容有任何疑问,请向管理人或销售机构咨询。

4.本产品是非保本净值型产品。

管理人对本理财产品的本金和收益不提供保证承诺。

您应充分认识投资风险,谨慎投资。

本产品主要风险为理财本金及收益风险,在极端市场情况下,投资者将损失本金。

请投资者基于自身的独立判断进行投资决策。

5.投资者签署理财合约认购本产品前,应当仔细阅读本说明书及其他相关销售文件的全部内容,同时向管理人或销售机构了解本产品的具体信息,确保自身完全了解该项投资的性质、投资所涉及的风险以及自身的风险承受能力,在慎重考虑后独立做出认购决定。

本说明书及投资者签署的《理财协议书》、《杭银理财幸福99添益系列理财计划风险揭示书》、《投资者权益须知》,将共同构成投资者与管理人之间的理财计划交易合同。

6.投资者在认购本产品后,应随时关注本产品的信息披露情况,及时获取相关信息。

如对本产品有任何疑问、异议或意见,请联系管理人或销售机构。

7.投资者承诺其用于认购理财计划的资金来源合法合规,不存在使用贷款、发行债券等筹集的非自有资金投资本理财产品的情形。

8.杭银理财及销售机构将依据相关法律、法规严格履行投资者信息保密责任,除监管机构或司法机关等有权机构外,不得对其他第三方商业机构提供任何投资者信息。

9.在本产品存续期内,如因监管政策或法律法规发生变化,在不损害投资者利益的前提下,管理人有权单方对本产品说明书条款进行修订。

10.管理人有权依法对本产品说明书进行解释。

二、释义本说明书中,除非另有明确说明,否则下列词语或简称具有如下含义:产品/理财计划:指杭银理财幸福99年添益理财计划。

银保同业产品比较.ppt

9.2%

69.8% 53.9%

15、20年

10年 15年

5、10年

3、5年 10年

生命

阳光

红C

阳光十年 年年红

8331

40943 22913

4.9%

46.4% 25.9%

10年

10年 6年

5年

3、5年交 3年

期交的第一主打类型是中长期储蓄类产品,期间以10年-15年期

为主,部分公司主打3年交6年期产品。

•2012年主要同业公司长期分红年金险业务均取得突破,前八个月累计销售41.2亿; •从产品形态看,以终身年金险为主,终身年金销售38亿,占比92.6%; •从销售规模看,生命、泰康、太保的终身年金险销量较大。

12

同业产品比较

五、长期分红年金险

单位:万元

公司 国寿 新华 泰康 太保 平安 太平 产品简称 美满人生及至尊版 荣享人生 幸福人生A 安享系列 一生无忧 金生恒赢 保险期间 终身 保到88周岁 终身 终身 终身 终身 年金返还方式 犹豫期后每年返 生效后每2年返还 犹豫期后每年返 犹豫期后每年返还 生效后每年返还 生效后每年返还 主要保障 身故保险金:所交保费 身故保险金:所交保费-已领年金 投保人意外身故/全残豁免 疾病身故保险金:保证领取年金-已领 取年金 意外身故保险金:2*疾病身故保险金 身故保险金:1.05*所交保费 身故保险金:所交保费 身故保险金:所交保费

8

同业产品比较

三、包装成1年期、2年期产品的趸交万能险

生命人寿的“理财一号”; 首期扣费仅1.5%,可作为2年期产品销售 缴费方式:一次性交费、可不定期追加 保险期间:终身 保险责任: 身故金=账户价值;年金:满5年后可以领取年金,年领(每年领取账户价值的 6%);月领(每月领取账户价值的0.5%);年金转换 人保寿“鑫福两全”万能险: 保险期间:20年 缴费方式:趸交

保险行业经典课程39.学习匹配课程,实现业绩突破(浙江 陈佳佳)

图”,我发现家人的重疾保障还不够, 立即决定要加保 马上邀约客户第二天见面

尝试运用,立竿见影

客户:徐先生,孩子刚满月 把缘故当陌生,边讲边画 “保险阶梯图”

客户反应:“原来应该这样买保险啊!”

结果:当场为孩子购买意外险、重疾险和 教育金,为妻子购买短期意外险

本部组织新人学习“保险阶梯图”, 让我进行分享

成长感悟

找到适合自己的课程, 持续学习、反复运用,一定 会产生意想不到的效果!

2012年目标

年度100万/48件 晋升业务经理

谢谢!

以太平的方式成长 把新人快速推向成功的轨道

谢谢大家

我的感受:签单太快了! 我提出为徐先生整理之前购买过的保单

整理保单,客户加保

再次约见徐先生

彩色打印“保险阶梯图”,并装入封套 根据保单整理结果,再次对照“保险阶梯

图”讲解,分析家庭保障缺口 结果:一家三口每人又加保1件

持续运用,初有成效

通过讲解“保险阶梯图”,为另外 四个家庭带去保障,标保8万/11件

学习:从被动到主动(1/2)

师傅认真的态度,让我觉得应该去听 一下课程

第一次学习

边听录音,边忙其他的事 突然听到老师讲到一个遭遇火灾的婴儿,

就很认真地听,很想完整地听一遍课程

学习:从被动到主动(2/2)

再次学习

孩子入睡后,专心地学 对照PPT听录音,并对重点内容做笔记 共听了三遍录音,不知不觉已到深夜

我在做“对”的事,拜访的动力更强 坚信保险一定能帮到客户,和客户面谈时,

更有底气

学习课程二:

湖北 杜薇 《高效讲“三讲”,签单100%》

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0—55周岁 3/5/10/20年 终身

固定收益

1、生存年金:次年开始每年保额8% 2、祝寿金:70岁:返还所交全部保费

浮动收益

1、每年现金分红,复利生息

保障

1、身故保险金:Max(所交保费/现金 价值)

首年现金价值 备注 保单质押贷款(80%)、减额交清

0—60周岁 3/10年 终身

1、生存金:(1)交费03年:60岁前,保额的 4%;60岁后,保额的8% (2)交费10年:60岁前,保额的10%;60岁后, 保额的20%

1、每年现金分红,复利生息

1、被保险人身故:无息退费;

三年缴大致在所交保费的30%,10年缴大致在15% 自动垫交、减额交清、保单贷款(80%)、附加提 前给付重大疾病保险

பைடு நூலகம்