[精品]审计学复习题.docx

《监督学》复习资料.docx

监督学期末复习题专指国家公权力机关和国家公职人员滥用公权力谋取私人利益的各种行为或者活动。

无论腐败行为农 现为何种形式,英实质都是滥用公共权力谋求私人利益,简言Z 就是以权谋私。

4•监籽学:监籽学是以对国家公权力的监怦为研究对象的一门综合性、应用性社会科学学科。

监怦学研究国家公权力监怦的基木理论和 巫要制度,揭示监怦工作的一般规律,提供监怦的基本方法,其H 的是指导监怦实践,并在全社会建立起对公权力的监怦屏障。

5. 政治原罪思想:是指在原罪的权力和原罪的人结合Z 斤人在夺取权力和行使权力的过程中会牛•出种种罪行。

政治貝有原罪性,因而 握有权力的人在行使权力时出现滥用权力和贪赃就不可避免。

由于政治原罪的存在,政治领域必须建立一定的制约机制对政治权力的行使 给予必耍的监怦和约束。

6. 法治主义监督思想:法治主义监怦思想认为,法律至上,任何组织和个人都不能凌驾丁•法律Z 上;法律而罚人人平等,任何人都必须 接受法律的约束而不能亭:有特权:通过制定宪法、法律为权力行使划定明确边界,并保护和扩人个人的门由权利;防止腐败必须以权力制 约权力,而以法律制约权力是实现权力制约权力的制度形式。

法治主义监秤思想是三权分立与制衡理论的巫要思想來源,是西方各国监秤 制度的巫耍思想基础。

7. 自由主义监督思想:门由主义监怦思想从限制公共权力行使范围的角度,探讨对公共权力的约束机制,强调公共权力的行使界限。

该 思想认为,由丁•权力滥用貝有不可避免性,因此不仅应该强调对公共权力的行使过程、行使结果进行监怦与约束,还应该从公共权力的源 头防止权力的滥用,即将公共权力的行使限定在授小的范畴Z 内,同时还需要其他权力对其进行监秤和约束。

门由主义监秤思想对西力国 家的监悴制度建设产牛了巫要影响。

8. 议行合一理论:议行合一理论主张立法权、行政权等权力都同屈丁•一个国家授高权力机关.即同屈丁•由人民直接或者间接选举代农组 成的人民代农机关,国家行政机关和其他国家机关都由人民代表机关产牝并对人民代农机关负责,受人民代农机关监怦。

审计学考试试题

审计学考试试题1. 简答题

(1) 什么是审计?

(2) 为什么需要进行审计?

(3) 审计的主要原则有哪些?

2. 选择题

(1) 下列哪项不属于审计的目标?

A. 保证资产的安全

B. 确保财务报表的准确性

C. 持续监控企业经营状况

D. 提供决策建议

(2) 以下哪个是审计人员的职责?

A. 制定企业年度预算

B. 负责编制财务报表

C. 发现并报告财务报表中的错误

D. 进行市场营销活动

3. 简答题

(1) 解释内部审计和外部审计的区别。

(2) 说明审计师在进行审计工作时的职责。

4. 计算题

某公司在年末进行财务报表审计,审计发现公司资产总额为

500,000元,负债总额为200,000元,净资产为300,000元。

请计算该公司的负债率和资产收益率。

5. 案例分析

某公司因为经营问题导致财务报表出现错误,审计师在审计过程中发现了这些错误并做出了相应的处理。

请就此案例分析审计师在发现并纠正错误时应该采取的措施和应对策略。

以上就是审计学考试试题的内容,希望能够帮助您对审计学知识有更深入的了解。

祝您考试顺利!。

CCAA《审计学概念》考试题及答案

CCAA《审计学概念》考试题及答案一、选择题(每题2分,共20分)1. 审计的目的是什么?A. 评估公司的财务状况B. 评估公司的内部控制C. 评估公司的经营效率D. 所有上述内容2. 以下哪项不是审计的要素?A. 审计计划B. 审计程序C. 审计报告D. 审计假设3. 以下哪种方法不是审计师常用的审计方法?A. 询问B. 观察C. 分析D. 预测4. 审计师在审计过程中,应当保持独立性,独立于被审计单位及其管理层。

以下哪项不属于审计师的独立性要求?A. 经济独立B. 精神独立C. 行政独立D. 法律独立5. 以下哪种情况,审计师应当拒绝接受委托?A. 审计师与被审计单位有经济利益关系B. 审计师与被审计单位有家庭成员关系C. 审计师与被审计单位有业务合作关系D. 审计师与被审计单位无任何关系二、填空题(每题2分,共20分)1. 审计的目的是为了提供合理保证,增强预期使用者对财务报告的______。

A. 可靠性B. 完整性C. 准确性D. 真实性2. 审计师在执行审计业务时,应当遵守______、独立性、专业胜任能力和应有的关注等职业道德要求。

A. 客观和公正B. 保密原则C. 职业谨慎D. 独立性3. 审计证据是指审计师为了得出审计结论、形成审计意见而使用的______。

A. 审计程序B. 审计方法C. 证据材料D. 财务数据4. 风险评估是审计过程中的第一步,其目的是为了识别和分析影响______的潜在因素。

A. 审计风险B. 财务报告C. 审计证据D. 审计程序5. 审计报告是审计师对审计结果的正式______,应当包含审计师对财务报告的审计意见。

A. 声明B. 报告C. 意见D. 评估三、简答题(每题10分,共30分)1. 请简述审计的目的是什么?2. 请简述审计师在执行审计业务时应当遵守的职业道德要求。

3. 请简述审计证据的分类及其作用。

四、案例分析题(共30分)案例:某上市公司甲公司,主要从事电子产品研发、生产和销售业务。

2022年初中学业水平考试信息技术复习题——单选题(二)

2022年初中学业水平考试信息技术复习题——单选题(二)○八1班○八2班○八3班○八4班○八5班考生报名号: [填空题] *下列不属于多媒体技术应用的是()。

[单选题] *用笔在纸上画画(正确答案)用PhotoShop软件处理图片用Flash软件制作动画用PowerPoint软件制作课件杨老师用WPS演示制作了一份演示文稿存在电脑里,有可能的文件名是() [单选题] *报告.psd报告.pptx(正确答案)报告.xlsx报告.docxWPS演示文档保存后,默认生成的文件格式为() [单选题] *pptx(正确答案)docxmpgjpg制作多媒体作品,首先要做的是()。

[单选题] *选定主题,设计界面(正确答案)获取素材集成素材发布作品用WPS演示制作的多媒体作品不能输出的格式是()。

[单选题] *PDFJPGMP4视频SWF动画(正确答案)在制作多媒体作品“2022北京冬季奥运会.pptx”时,获取多媒体素材最便捷的途径是()。

[单选题] *互联网(正确答案)图书音像实地釆访录制小明外出旅游,想记录部分旅游活动过程,他可以选择的设备是()。

[单选题] *扫描仪智能手机或平板电脑(正确答案)打印机录音机或麦克风以下()设备可将声音输入到计算机中。

[单选题] *扫描仪话筒(正确答案)数码相机耳机小明想在文艺晚会诗歌朗诵节目中插入背景音乐,以下()文件不是常见的音频格式。

[单选题] *我和我的祖国.wav我爱北京天安门.mp3唱支山歌给党听.mp4(正确答案)红星照我去战斗.wma小丽在网上下载了一首歌曲,这首歌曲的扩展名可能是()。

[单选题] *.wav或.jpg.mp3或.wav(正确答案).mp3或.docx.wav或.xls小红同学希望从实地考察和访问中采集素材,不合适的信息设备有()。

[单选题] *智能手机数码相机录音笔电视机(正确答案)在WPS演示中,将硬盘上的“流浪地球.mp3”文件插入到当前幻灯片中,执行的操作是()。

信息技术试题+参考答案

信息技术试题+参考答案一、单选题(共62题,每题1分,共62分)1.如果把人体比作物联网,则人的感官相当于()A、探测器B、传感器C、控制器D、通信工具正确答案:B2.()是由变量、常量和函数通过运算符连接起来的有意义的式子A、条件运算符B、内置函数C、关系运算符D、表达式正确答案:D3.磁盘和磁盘驱动器是微型计算机的外存储设备,可实现对信息的()A、输入B、输入和输出C、记录和过滤D、输出正确答案:B4.在文档的编辑状态,打开了w1.dccx文档,若要将经过编辑后的文档以”w2.docx'’为名存盘,应当执行“文件”选项卡中的命令是()A、版本B、保存C、另存为HTMLD、另存为正确答案:D5.Excel工作表中的数据变化时,与其相对应的图表:()A、随之改变B、自然消失C、不出现变化D、生成新图表,保留原图正确答案:A6.在对磁盘及其驱动器的叙述中有许多专用术语,而与其无关的是()A、磁道B、光标C、密度D、扇区正确答案:B7.打印页码“2-5,10、12”表示打印的内容为( )A、第2页,第5页,第10页,第12页B,第2至5页,第10至12页B、第2至5页,第10至12页C、第2至5页,第10页,第12页D、第2页,第5页,第10至12页正确答案:C8.小张通过盗取用户账号和密码的方式,登录进某地电视台的数据库管理系统,获得了未播出电视剧原片,这种行为属于()。

A、被动攻击B、代码攻击C、主动攻击D、病毒攻击正确答案:A9.在文档的编辑状态,执行编辑命令“粘贴”后()A、将剪贴扳中的内容复制到当前插入点处B、将文档中被选择的内容复制的当前插入点处C、将剪贴板中的内容移到当前插入点处D、将文档中破选择的内容移到剪贴扳正确答案:A10.遇到有线连接故障时,正确的处理顺序是( )。

①使用测线仪检测网线是否正常;②检查本地计算机网络接口上的网线是否松动、脱落③ 检查网线另一端交换机、路由器等设备是否通电运行,网线是否松动、脱落A、②③①B、①②③C、②①③D、①③②正确答案:A11.小明想用快捷键打开投影设置界面,应使用( )。

审计期末考试题

审计期末考试题一、选择题1. 下列哪项不属于审计报告中的基本要素?A. 报告标题B. 报告目的C. 管理层声明D. 常见问题解答2. 审计中所采用的标准是以下哪个?A. 企业内部控制标准B. 会计准则C. 国际审计准则D. 法律法规3. 以下哪种情况可能导致审计意见发出无法确定性?A. 存在关键事项无法确信性确认B. 财务报表发生重大调整C. 审计取得过多内部控制证据D. 内部控制体系十分完善4. 下列哪项不会影响审计师在审计中的独立性?A. 审计费用过高B. 审计师与受审单位有亲属关系C. 审计师持有受审单位的股权D. 审计师未参与受审单位的业务决策5. 以下哪项不是审计师在评估审计风险时应考虑的因素?A. 受审单位的内部控制环境B. 受审单位的商业竞争力C. 受审单位的行业特点D. 受审单位的盈利能力二、判断题6. 审计师的独立性是保证审核的可靠性的重要前提。

7. 审计意见是审计师对被审计单位内部控制的评价。

8. 审计风险越高,审计程序的程度越低。

9. 审计工作涉及对财务报表的编制过程进行检查,以确定是否符合法律法规的规定。

10. 审计师在工作中需要遵守保密原则,不得将审计过程中的机密信息泄露给他人。

三、简答题11. 请简要阐述审计师在进行审计工作时的应注意事项。

12. 简述审计技术中的风险评估方法。

13. 试分析审计报告对被审计单位和相关利益相关者的重要性。

四、论述题14. 对于审计师在审核工作中遇到的难点和问题,你认为应该如何应对和解决?以上就是审计期末考试题的内容,希望考生能够认真思考,准确回答。

祝各位考生取得好成绩!。

会计师事务所审计质量的评价指标.docx

会计师事务所审计质量的评价指标1探索会计师事务所审计质量研究把国内外研究文献进行分析之后可以得出,国外的专家学者对于探索审计质量早于中国的。

分为两个角度来看:首先,国外的专家学者大多给审计质量进行了较早的解释,并且这对于审计质量评价体系的建立打下了坚实的基础;其次,国外的专家学者深入研究了审计质量的影响因素,但是对审计质量评价体系的研究却少之又少。

源于他们并不十分关注审计质量评价体系,他们多是选择某一个具体的指标并代替其他指标进行研究,比如事务所的大小,审计意见类型、品牌声誉、行业专长、独立性、操纵性应计利润等,他们只限于考虑单项指标,没有将所有指标结合起来进行分类汇总,从而建立一套适用的审计质量评价体系。

关于事务所的规模,事务所人员的研究专长,要负担的法律事项都会成为影响事务所的因素。

所以对事务所审计质量进行评价的方法是规范研究法和实证研究法的应用与选择。

我国也有较多专家学者将审计质量的影响因素进行划分,经过分类总结,最后将其归类为审计的某一领域。

换个角度而言,中国经济发展迅速,是因为其独特的国体国情,从而使其有着特殊的经济状况,国外学者研究的审计质量因素对我国的专家学者研究审计质量有着非常重要的借鉴意义。

这就使得本国的专家学者将影响审计质量的影响因素和影响体系的指标放在一起进行对比分析,经过比较后,专家学者所得到的符合社会条件以及事务所发展现状的有效结论;其次,在进行实证研究时,各个学者专家对于审计质量的影响因素,以及影响审计质量评价指标的选取,对于相关数据的整理,都有着不同的差距。

即使是研究相同的因素,最后也会得出不一样的结论。

2影响建立会计师事务所审计质量评价体系的因素结合上述观点并加上对本国国情的了解,我们总结出了以下几个影响审计质量评价的因素,如下所示:(1)事务所识别与评估重大错报风险。

2006年,中国对审计标准进行了新的制定然后出台,同之前的审计标准相比,在新的标准中放入了风险导向审计这一审计项目,并且合理的修改了审计风险模型,使得从事审计的工作者面临更大的挑战,也给各个会计师事务所带来很大的竞争压力。

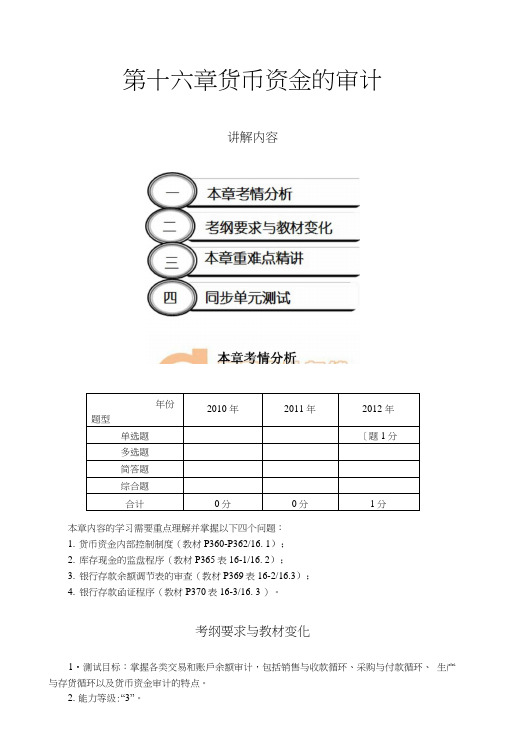

CPA考试审计讲义第十六章货币资金的审计(完整版).docx

第十六章货币资金的审计讲解内容本章内容的学习需要重点理解并掌握以下四个问题:1.货币资金内部控制制度(教材P360-P362/16. 1);2.库存现金的监盘程序(教材P365表16-1/16. 2);3.银行存款余额调节表的审查(教材P369表16-2/16.3);4.银行存款函证程序(教材P370表16-3/16. 3 )。

考纲要求与教材变化1•测试目标:掌握各类交易和账戶余额审计,包括销售与收款循环、采购与付款循环、生产与存货循环以及货币资金审计的特点。

2.能力等级:“3”。

3.教材变化:本章教材内容在2012年基础上基本未变。

本章重难点精讲第一节货币资金审计概述货币资金内部控制制度(教材P360-P362)货币资金内部控制制度「(一)岗位分工及授权批准{(二)库存现金和银行存款管理I(三)票据及有关印章管理(一)岗位分工及授权批准(教材P360)[1 •出纳员岗位职责2.授权批准制度v 3.货币资金支付程序4.货币资金支付业务的集体决策(5•对货币资金接触的限制1 •出纳员岗位职责岀纳员应担负现金收付、银行结算及货币资金的日记账核算等职责,不得同时兼任稍核、会计档案的保管以及收入、支出、费用、债权债务等账目的登记工作。

【相关说明1】出纳员不得同时兼任的岗位职责属于非常重要的知识点,请依据教材原文精准掌握。

【例题1 •单选题】关于出纳员职责的以下情形中,没有违背’‘不相容职务分离控制原则”要求的是()。

A.出纳员承担现金收付、银行结算及货币资金的口记账核算工作,口同时兼任会计档案保管工作B.出纳员保管签发支票所需的全部印章C.出纳员兼任收入明细账和总账的登记工作D.出纳员兼任固定资产卡片的登记工作【答案】D【解析】选项D恰当。

根据货币资金内部控制要求,出纳员不得同时兼任稽核、会计档案的保管以及收入、支岀、费用、债权债务等账目的登记工作。

选项A、B、C均不符合货币资金内部控制管理中对出纳员岗位职责的耍求。

(自考)宏观经济学复习题1.docx

(自考)宏观经济学复习题1.docx自学考试《宏观经济学》复习题一、单项选择题(本大题共20小题,每小题1分,共20分)1.下列各项应计入当年GDP的是(D )oA.购买一辆用过的]口自行车B.购买普通股票C.政府向失业人员发放失业救济金D.服装厂购进20台缝纫机2.GDP减去固定资产折旧后的余额为(A )。

A.国内生产净值B.国民收入C.个人收入D.个人可支配收入2.国内主产总值减去国内牛产净值的差额为(A )oA.折]口B.间接税C.宜接税D.净要素收入5.个人收入中扣除个人所得税后的剩余部分是(C )。

A.国民收入B.国民生产净值C.个人可支配收入D.消费2.下列各项税收屮,属于间接税的是(A )。

A.关税B.遗产税C.个人所得税D.公司利润税3.如果某国生产要素在国外获得的收入人于外国生产要索在该国获得的收入,则该国(A )。

A.GNP 大于GDPB. GNP 小于GDPC. GNP等于GDPD. GNP与GDP的关系无法判断2.屮国投资者在日木投资开办的企业所获得的利润应计入(B )。

A.中国的GDP、口木的GNPB.中国的GNP、口本的GDPC.中国的GDP、日本的GDPD.中国的GNP、日本的GNP1.在经济学中,被视为投资行为的是(D )。

A.购买公司新发行的股票B.购买公司债券C.购买国债D.购建厂房和设备2.用生产法统计GDP时,计入GDP的政府支出是(C )。

A.政府的全部支出B.政府购买物品的支出C.政府购买物品和劳务的支出D.政府的转移支付1.政府向公务员及具他雇员支付的工资,在核算GDP时应计入(C )。

A.消费B.税收C.政府购买D.转移支付3.消费曲线的斜率是(C )。

A.平均消费倾向B.平均储蓄倾向C.边际消费倾向D.边际储蓄倾向5.三部门经济屮,收支均衡要求(B )0A. I=SB. I+G=S+TC. I+G+X=S+T+MD. I+T=S+G1.两部门经济中,收支均衡要求( A )cA. I=SB. I+G二S+TC. I+G+X=S+T+M D? I+T=S+G3.在三部门经济屮,当经济处于均衡时,其基木均衡条件是(C )。

CCAA《审计学概念》考试题及答案

CCAA《审计学概念》考试题及答案一、选择题1. 审计的目的是什么?A. 评估公司的财务状况B. 发现公司的违法行为C. 给予财务报表的无保留意见D. 提供决策依据和增加财务报表的可靠性答案:D2. 审计师对于客户的财务报表应该具备的核心价值是什么?A. 保密性B. 诚实和信任C. 独立性D. 增加市场份额答案:C3. 以下哪个是审计师职业道德准则的基本原则?A. 保持机密性B. 保持独立性C. 提供真实和公正的报告D. 提供高质量的服务答案:B二、填空题1. 审计是一种_________评估的过程。

答案:系统性2. 审计师应当具备_________看待事物的眼光。

答案:批判性3. 审计师应当对于客户的财务报表保持_________。

答案:机密性三、简答题1. 请简要解释审计的基本原则。

答案:审计的基本原则是独立性、机密性、真实和公正的报告,以及高质量的服务。

审计师应当保持独立性,不受任何利益关系的影响;保持对客户财务报表的机密性;提供真实和公正的报告,不偏袒任何一方;并提供高质量的审计服务。

2. 审计师应当如何处理遇到的道德困境?答案:审计师在遇到道德困境时应当遵循职业道德准则,保持独立性和诚实的原则,并优先考虑公众利益。

他们可以寻求同事或上级的意见,讨论问题并寻求解决方案。

如果道德困境无法解决,审计师应当考虑放弃相关工作,以保持职业道德的完整性。

以上为CCAA《审计学概念》考试题及答案的简要内容。

请根据需要进行进一步的学习和准备。

高级审计研究课后习题答案作者刘明辉高级审计研究(上网).docx

新世纪研究生教学用书会计系列I带格式的:字体:Times New Roman高级审计研究练习题参考答案刘明辉主编东北财经大学出版社大连第1章审计的供求分析,★讨论题参考答案:法定审计最早可以溯源到英国1844弁《公司法》,首先提出账冃审计的槪念, 1900年《公司法》全面建立强制审计制度。

英国的相关公司法明确了财务报表审计的目的、职能以及审计师的职责等。

当前,世界各国明确规范了注册会计师法定审计的相关法律,包括商法、证券法、会计法等不同形式。

各国关于法定审计范围的规定大体有两种模式:第一种是以英国、澳大利亚、新加坡等为代表的全而审计型,它们对公司法下的各种公司都实行强制审计。

第二种是以德、法等大陆法系国家和美国为代表的部分审计型,即只使部分公司负冇法定审计的义务。

对负有法定审计义务公司的范围确定大体冇公司的组织形式、公司营业的性质和公司的规模三个标准。

从组织形式來看,股份有限公司特别是其屮的匕市公司,在各国都被纳入法定审计的范围Z 内。

这类公司通常规模也比较大,对社会经济、政治牛活的彩响也比较大。

在冇限责任公司中,被列入法定审计范闱的通常是规模较大的企业以及从事金融类业务的企业。

此外,考虑到中小冇限责任公司股东Z间也可能存在的冲突,一些国家规定,当冇限责任公司屮一定股权比例的股东提出要求时,公司也必须聘请注册会计师来审计。

除了各国相关法律明确规定之外,各种社会经济主体可能存在自愿性的对于注册会计师审计服务的需求,这就是自愿性审计需求。

在我国的上市公司,除了进行强制性的中报市计外,部分上市公词还自愿进行了中报审计。

学术界先后对上市公司自愿进行中报审计的需求动机进行了多方面分析。

非上市公司出于某些目的,也有可能聘请注册会计师提供市计服务。

由于信息不对称以及企业所有权和经营权的分离,公司的股东和债权人不能直接参与经营,为了保护口身的经济利益,专门聘请独立于公司所有者和经营者的审计师对公司的账目进行审核,以查实公司提供的财务信息。

注册会计师考试经验分享利用历考题注册会计师考试经验―审计2.docx

利用历年考题注册会计师考试复习经验―审计2二、学习要领1.“审计不是背出来的”,这是我在《审计》辅导课堂上常对学生所说的一句话。

《审计》在于理解,有的考生能够把教材中的重点内容倒背如流,但却无法通过《审计》考试,这也是很多考生对《审计》存在的一个认识上的误区,也就是说,他还未真正理解《审计》。

我希望你能正确理解教材中的重点内容及其相关的文字表述,如有不理解的话,本书能为你提供答案。

2.审计至少看两遍。

书读百遍,其义自见。

由于《审计》教材中的知识点较多,系统性不强,在学习时很难一次将所有观点理解透彻,必须回味。

看一遍云里雾里,看二遍摸出门道,看三遍融会贯通。

3.不同章节应不同对待。

《审计》的章节较多,应该合理利用有限的时间进行充分复习和重点复习。

从《审计》的内容和历年考题来看,客观题主要集中在审计理论部分(1~9章),主观题主要集中在审计实务部分(~章),当然有很多题是与理论部分相联系。

你在复习时应集中主要精力复习理论部分,至于实务部分可能会用到会计方面的知识或审计的经验技巧,这方面难于在短时间内提高,但有时可能凭借审计的理论知识即可答题。

对审计实务部分,你可就重要的项目和重点程序(本书在各章讲解前均有指出)认真掌握。

曾有考生将财务报表审计部分(~章)只看过一遍而将《审计》考过的,这一现象值得深思,我在每次考试辅导课上对这一部分的讲解也不会超过整个辅导时间安排的四分之一。

当然如果你有足够的时间,全面准备是再好不过了。

4.各章节有联系的部分应结合起来看。

如会计责任与审计责任在第四、五章的都有叙述;控制风险的评估在第七、八章都有介绍;验资与投资这两部分联系紧密;审计目标、审计程序、审计证据分别在第五、六章和会计报表审计实务章节都有紧密的联系,这一些都是全书的重点,在历年考试中均有所体现,你必须把它们贯穿起来看。

5.学习时要用心归纳。

由于《审计》的记忆点较多,你要善于归纳,重点突破。

教材中一些有共性的内容应归纳,如在会计报表审计实务部分,针对每一项目都有审计目标和实质性测试程序,要都记下来确属困难,实际上掌握其共性和特点即可。

第二章 销售与收款循环审计(注册会计师和审计学讲稿)docx

注册会计师实务(审计学)第二章销售与收款循环审计讲稿第一节销售与收款循环的特性销售与收款循环的特性主要包括两部分的内容:一是本循环所涉及的主要凭证和会计记录;二是本循环涉及的主要业务活动。

一、涉及的主要凭证和会计记录在内部控制健全的企业,处理销售与收款业务通常需要使用很多凭证和会计记录。

典型的销售与收款循环所涉及的主要凭证和会计记录有以下几种:(一)顾客订货单顾客订货单即顾客提出的书面购货要求。

企业可以通过销售人员或其他途径,如采用电信函和向现有的及潜在的顾客发送订货单等方式接受订货,取得顾客订货单。

(二)销售单销售单是列示顾客所订商品的名称、规格、数量以及其他与顾客订货单有关信息的凭证,作为销售方内部处理顾客订货单的依据。

(三)发运凭证发运凭证即在发运货物时编制的,用以反映发出商品的规格、数量和其他有关内容的凭据。

发运凭证的一联寄送给顾客,其余联(一联或数联)由企业保留。

这种凭证可用作向顾客开具账单的依据。

(四)销售发票销售发票是一种用来表明已销售商品的规格、数量、价格、销售金额、运费和保险费、开票日期、付款条件等内容的凭证。

销售发票的一联寄送给顾客,其余联由企业保留。

销售发票也是在会计账簿中登记销售交易的基本凭证。

(五)商品价目表商品价目表是列示已经授权批准的、可供销售的各种商品的价格清单。

(六)贷项通知单(涉及折扣、折让、退货)贷项通知单是一种用来表示由于销售退回或经批准的折让而引起的应收销货款减少的凭证。

这种凭证的格式通常与销售发票的格式相同,只不过它不是用来证明应收账款的增加,而是用来证明应收账款的减少。

(七)应收账款明细账应收账款明细账是用来记录每个顾客各项赊销、还款、销售退回及折让的明细账。

各应收账款明细账的余额合计数应与应收账款总账的余额相等。

(八)主营业务收入明细账主营业务收入明细账是一种用来记录销售交易的明细账。

它通常记载和反映不同类别产品或劳务的销售总额。

(九)折扣与折让明细账折扣与折让明细账是一种用来核算企业销售商品时,按销售合同规定为了及早收回货款而给予顾客的销售折扣和因商品品种、质量等原因而给予顾客的销售折让情况的明细账。

经济学专业级《宏观经济学》复习题(含大部分答案).docx

经济学专业08级《宏观经济学》复习题一、选择题:从备选答案中选出一个最佳答案。

1.名义GDP和实际GDP的主要区别是:(a )a.实际GDP按价格变化做了调整,而名义GDP则没有。

b.名义GDP按价格变化做了调整,而实际GDP则没有。

c.名义GDP更适合于比较若干年的产出。

d.实际GDP在通货膨胀时增长更多。

2.在下列各对目标中,哪一对看起來是相互孑盾的?(b )a.低火业率和实际GDP的高增长率。

b.低通货膨胀率和低失业率。

c.实际GDP高增长率和对外贸易平衡。

d.价格稳定和对外贸易平衡。

3.在一个宏观经济模型中,下列哪一个选项最有可能被认为是一个外生变量?(b )a.外国对美国的岀口。

b.本国的出口。

c.利率。

d.税收。

4.计算GDP而采用的产品支出法和要索收入法:(b )a.是用來衡1: GDP的两个不同方而,因此互不相关。

b.是衡量同一事物的两种不同的方法。

c.如杲GDP以实际价格衡量,两种方法可得出相同的结果;如果GDP是以名义价格衡量,则得出两个不同的结果。

d.与环流图无关。

6.按照收入法核算的国民收入,下而哪项不包括在内(B )a.小店铺主的收入。

b.居民购买小汽车的支出。

c.公司所得税。

d.企业的社会慈善捐款。

18.以下项口可被记为政府对产品或服务的购买,除了(b )a.购买新的轰炸机。

b.你的祖母按月收到的社会保障金。

c.美国军工厂建造一座新的防护墙。

d.纽约市雇用新的警察官员。

5.在GDP统计中,投资包括:(c )a.在该年中为政府生产的任何产品。

b.对该年发行普通股票的购买。

c.该年年底存货量比年初存货量的任何增加。

d.山消费者购买但到该年年底并未全部消费掉的任何商殆o9、已知一个经济体中的消费为6亿,投资为1亿,间接税为1亿,政府购买为1.5亿,进口为1.8亿,出口2亿,贝I」(c )A、NDP二5 亿B、GDP二7.7 亿C、GDP二8. 7 亿D、NDP二& 7 亿6.在GDP统计中,负的总投资数字:(d )a.不可能发生。

阿伦斯审计学:一种整合方法课后习题答案.docx

Chapter 1The Demand for Audit and Other Assurance ServicesReview Questions1-1The relationship among audit services,attestation services,and assurance services is reflected in Figure 1-3 on page 13 of the text. Anassurance service is an independent professional service to improve thequality of information for decision makers. An attestation service is aform of assurance service in which the CPA firm issues a report about the reliability of an assertion that is the responsibility of another party.Audit services are a form of attestation service in which the auditor expresses a written conclusion about the degree of correspondence between information and established criteria.The most commonform of audit service is an audit of historical financial statements, in which the auditor expresses a conclusion as towhether the financial statements are presented in conformity with generally accepted accounting principles.An example of an attestation service is a report on the effe ctiveness of an entity’s internal control over financial reporting.There are many possible forms of assurance services,including services related to business performance measurement, health care performance, and information system reliability.1-2An independent audit is a means of satisfying the need for reliable information on the part of decision makers.Factors of a complex society which contribute to this need are:1.Remoteness of informationa.Owners (stockholders) divorced from managementb.Directors not involved in day-to-day operations or decisionsc.Dispersion of the business among numerous geographiclocations and complex corporate structures2.Biases and motives of providerrmation will be biased in favor of the providerwhen his or her goals are inconsistent with thedecision maker's goals.3.Voluminous dataa.Possibly millions of transactions processed dailyvia sophisticated computerized systemsb.Multiple product linesc.Multiple transaction locationsplex exchange transactionsa.New and changing business relationships leadto innovative accounting and reporting problemsb.Potential impact of transactions not quantifiable, leading toincreased disclosures1-3 1. Risk-free interest rate This is approximately the rate the bank couldearn by investing in U.S. treasury notes for the same length of time asthe business loan.2.Business risk for the customer This risk reflects the possibility that thebusiness will not be able to repay itsloan because of economic or business conditions such as arecession,poor management decisions,or unexpectedcompetition in the industry.rmation risk This risk reflects the possibility thatthe information upon which the business risk decision was made wasinaccurate. A likely cause of the information risk is the possibility ofinaccurate financial statements.Auditing has no effect on either the risk-free interest rate or business risk.However, auditing can significantly reduce informationrisk.1-4The four primary causes of information risk are remoteness of information,biases and motives of the provider,voluminous data,and the existence of complex exchange transactions.The three main ways to reduce information risk are:er verifies the information.er shares the information risk with management.3.Audited financial statements are provided.The advantages and disadvantages of each are as follows:ADVANTAGES DISADVANTAGESUSER VERIFIES 1. User obtains information 1.High cost ofINFORMATION desired.obtaining2. User can be more information.confident of the 2.Inconvenience toqualifications and the personactivities of the person providing thegetting the rmation becauselarge number ofusers would be onpremises.USER SHARES 1.No audit costs incurred. INFORMATIONRISK WITHMANAGEMENT er may not beable to collecton losses.AUDITED 1.Multiple users obtain 1. May not meet needs FINANCIAL the information.of certain users. STATEMENTS ARE rmation risk can 2. Cost may be higher PROVIDED usually be reduced than the benefitssufficiently to satisfy in some situations,users at reasonable such as for a smallpany.3.Minimal inconvenience tomanagement by havingonly one auditor.1-5To do an audit, there must be information in a verifiable form and some standards( criteria)by which the auditor can evaluate the information. Examples of established criteria include generally acceptedaccounting principles and the Internal Revenue Code.Determining the degree of correspondence between information and established criteria is determining whether a given set of information is in accordance with theestablished criteria. The information for Jones Company's tax return isthe federal tax returns filed by the company. The established criteriaare found in the Internal Revenue Code and all interpretations. For theaudit of Jones Company's financial statements the information is the financial statements being audited and the established criteria are generally accepted accounting principles.1-6The primary evidence the internal revenue agent will use in the audit of the Jones Company's tax return include all available documentation and other information available in Jones' office or fromother sources.For example,when the internal revenue agent audits taxable income, a major source of information will be bank statements,the cash receipts journal and deposit slips. The internal revenue agentis likely to emphasize unrecorded receipts and revenues. For expenses,major sources of evidence are likely to be cancelled checks,vendors' invoices and other supporting documentation.1-7This apparent paradox arises from the distinction between the function of auditing and the function of accounting.The accounting function is the recording,classifying and summarizing of economic events to provide relevant information to decision makers. The rules ofaccounting are the criteria used by the auditor for evaluating the presentation of economic events for financial statements and he or shemust therefore have an understanding of generally accepted accounting principles(GAAP), as well as auditing standards.The accountant need not, and frequently does not, understand what auditors do, unless he orshe is involved in doing audits, or has been trained as an auditor.1-8OPERATIONAL COMPLIANCE AUDITS OF FINANCIALAUDITS AUDITS STATEMENTSPURPOSE To evaluate To determine To determinewhether whether the client whether theoperating is following overallprocedures are specific procedures financialefficient and set by higher statements areeffective authority presented inaccordance withspecifiedcriteria(usually GAAP) USERS OF Management of Authority setting Different groups AUDIT REPORT organization down procedures,for differentinternal or purposes — manyexternal outside entities NATURE Highly Not standardized,Highlynonstandard;but specific and standardizedoften usually objectivesubjectivePERFORMED BY:CPAsFrequently Occasionally AlmostuniversallyGAOFrequently Frequently Occasionally AUDITORSIRSNever Universally NeverAUDITORSINTERNALFrequently Frequently Frequently AUDITORS1-9 Five examples of specific operational audits that could be conducted by an internal auditor in a manufacturing company are:1.Examine employee time cards and personnel records to determine ifsufficient information is available to maximizethe effective use of personnel.2.Review the processing of sales invoices to determine ifit could be done more efficiently.3.Review the acquisitions of goods,including costs,todetermine if they are being purchased at the lowest possiblecost considering the quality needed.4.Review and evaluate the efficiency of the manufacturingprocess.5.Review the processing of cash receipts to determine ifthey are deposited as quickly as possible.1-10 When using a strategic systems auditing approach in an audit of historical financial statements,an auditor must have a thorough understanding of the client and its environment. This knowledge shouldinclude the client ’s regulatory and operating environment,business strategies and processes,and measurement indicators.The strategic systems approach is also useful in other assurance or consulting engagements. For example, an auditor who is performing an assurance service on information technology would need to understand the client’s business strategies and processes related to information technology, including such things as purchases and sales via the Internet. Similarly,a practitioner performing a consulting engagement to evaluate the efficiency and effectiveness of a cli ent ’s manufacturing process would likely start with an analysis of various measurement indicators, including ratio analysis and benchmarking against key competitors.1-11The major differences in the scope of audit responsibilities are:1.CPAs perform audits in accordance with auditing standards ofpublished financial statements prepared in accordance withgenerally accepted accounting principles.2.GAO auditors perform compliance or operational audits inorder to assure the Congress of the expenditure of publicfunds in accordance with its directives and the law.3.IRS agents perform compliance audits to enforce thefederal tax laws as defined by Congress, interpreted by thecourts, and regulated by the IRS.4.Internal auditors perform compliance or operational auditsin order to assure management or the board of directors thatcontrols and policies are properly and consistentlydeveloped, applied and evaluated.1-12 The four parts of the Uniform Attestation, Financial Accounting CPA Examinationand Reporting,are: AuditingRegulation,andandBusiness Environment and Concepts.1-13 It is important for CPAs to be knowledgeable about e-commerce technologies because more of their clients are rapidly expanding theiruse of e-commerce. Examples of commonly used e-commerce technologiesinclude purchases and sales of goods through the Internet,automatic inventory reordering via direct connection to inventory suppliers,and online banking.CPAs who perform audits or provide other assurance services about information generated with these technologies need a basic knowledge and understanding of information technology and e-commerce in order to identify and respond to risks in the financialand other information generated by these technologies.Multiple Choice Questions From CPA Examinations1-14 a.(3) b.(2) c.(2) d.(3)1-15 a.(2) b.(3) c.(4) d.(3)Discussion Questions And Problems1-16 a.The relationship among audit services, attestation servicesand assurance services is reflected in Figure 1-3 on page 13of the text.Audit services are a form of attestationservice,and attestation services are a form of assuranceservice. In a diagram, audit services are located within theattestation service area, and attestation services arelocated within the assurance service area.b. 1.(1)Audit of historical financial statements2.(2)An attestation service other than an auditservice; or(3)An assurance service that is not an attestationservice ( WebTrust developed from the AICPASpecial Committee on Assurance Services, but theservice meets the criteria for an attestation service.)3.(2)An attestation service other than an auditservice4.(2)An attestation service other than an auditservice5.(2)An attestation service other than an auditservice6.(2)An attestation service that is not an auditservice(Review services are a form ofattestation,but are performed according toStatements on Standards for Accounting andReview Services.)7.(2)An attestation service other than an auditservice8.(2)An attestation service other than an auditservice9.(3) An assurance service that is not an attestationservice1-17 a.The interest rate for the loan that requires a review reportis lower than the loan that did not require a review becauseof lower information risk. A review report provides moderateassurance to financial statement users,which lowersinformation risk. An audit report provides further assuranceand lower information risk.As a result of reducedinformation risk, the interest rate is lowest for the loanwith the audit report.b.Given these circumstances,Vial-tek should select the loanfrom City First Bank that requires an annual audit. In thissituation, the additional cost of the audit is less than thereduction in interest due to lower information risk.Thefollowing is the calculation of total costs for each loan:LENDERCPA COST OF CPA ANNUAL ANNUAL SERVICE SERVICES INTEREST LOAN COSTExisting loan None0$ 142,500$ 142,500 First National Review$ 12,000$ 127,500$ 139,500 BankCity First Bank Audit$ 20,000$ 112,500$ 132,5001-17 (continued)c.Vial-tek may desire to have an audit because of the manyother positive benefits that an audit provides.The auditwill provide Vial-tek ’s management with assurance aboutannual financial information used for decision-makingpurposes. The audit may detect errors or fraud, and providemanagement with information about the effectiveness ofcontrols.In addition,the audit may result inrecommendations to management that will improve efficiencyor effectiveness.d.Under a strategic systems audit approach,the auditor musthave a thorough understanding of the client and itsenvironment, including the client’s e -commerce technologies,industry,regulatory and operating environment,suppliers,customers, creditors, and business strategies and processes.This thorough analysis helps the auditor identify risksassociated with the client ’s strategies that may affectwhether the financial statements are fairly stated.Whenapplying the strategic systems audit approach,the auditoroften discovers ways to help the client improve businessoperations,thereby providing added value to the auditfunction.1-18 a.The services provided by Consumers Union are very similar toassurance services provided by CPA firms.The servicesprovided by Consumers Union and assurance services providedby CPA firms are designed to improve the quality ofinformation for decision makers.CPAs are valued for theirindependence,and the reports provided by Consumers Unionare valued because Consumers Union is independent of theproducts tested.b.The concepts of information risk for the buyer of anautomobile and for the user of financial statements areessentially the same.They are both concerned with theproblem of unreliable information being provided.In thecase of the auditor, the user is concerned about unreliableinformation being provided in the financial statements. Thebuyer of an automobile is likely to be concerned about themanufacturer or dealer providing unreliable information.c.The four causes of information risk are essentially the samefor a buyer of an automobile and a user of financialstatements:(1)Remoteness of information It is difficult for a userto obtain much information about either an automobilemanufacturer or the automobile itself withoutincurring considerable cost. The automobile buyer doeshave the advantage of possibly knowing other users whoare satisfied or dissatisfied with a similar automobile.(2)Biases and motives of provider There is a conflictbetween the automobile buyer and the manufacturer. Thebuyer wants to buy a high quality product at minimumcost whereas the seller wants to maximize the sellingprice and quantity sold.(3)Voluminous data There is a large amount of availableinformation about automobiles that users might like tohave in order to evaluate an automobile.Either that information is not available or too costly to obtain.1-18(continued)(4)Complex exchange transactions The acquisition of anautomobile is expensive and certainly a complexdecision because of all the components that go intomaking a good automobile and choosing between a largenumber of alternatives.d. The three ways users of financial statements and buyers ofautomobiles reduce information risk are also similar:(1)User verifies information him or herself That can beobtained by driving different automobiles,examiningthe specifications of the automobiles,talking toother users and doing research in various magazines.(2)User shares information risk with management The manufacturerof a product has a responsibility to meetits warranties and to provide a reasonable product.The buyer of an automobile can return the automobilefor correction of defects. In some cases a refund maybe obtained.(3)Examine the information prepared by Consumer ReportsThis is similar to an audit in the sense thatindependent information is provided by an independentparty. The information provided by Consumer Reports iscomparable to that provided by a CPA firm that auditedfinancial statements.1-19 a. The following parts of the definition of auditing are relatedto the narrative:(1)Virms is being asked to issue a report aboutqualitative and quantitative information for trucks.The trucks are therefore the information with whichthe auditor is concerned.(2)There are four established criteria which must beevaluated and reported by Virms:existence of thetrucks on the night of June30, 2005,ownership ofeach truck by Regional Delivery Service,physicalcondition of each truck and fair market value of eachtruck.(3)Susan Virms will four types ofaccumulate and evaluateevidence :(a)Count the trucks to determine their existence.(b)Use registrations documents held by Oatley forcomparison to the serial number on each truck todetermine ownership.(c)Examine the trucks to determine each truck's physicalcondition.(d)Examine the blue book to determine the fair marketvalue of each truck.(4)Susan Virms,CPA, appears qualified,as a competent,independent person. She is a CPA, and she spends mostof her time auditing used automobile and truck dealerships and has extensive specialized knowledge about used trucks that is consistent with the nature of the engagement.1-19(continued)(5)The report results are to include:(a)which of the 35 trucks are parked in Regional'sparking lot the night of June 30.(b)whether all of the trucks are owned byRegional Delivery Service.(c)the condition of each truck, using establishedguidelines.(d)fair market value of each truck using the current bluebook for trucks.b.The only parts of the audit that will be difficult forVirms are:(1)Evaluating the condition, using the guidelines of poor,good, and excellent. It is highly subjective to do so.If she uses a different criterion than the"bluebook,"the fair market value will not be meaningful.Her experience will be essential in using thisguideline.(2)Determining the fair market value,unless it isclearly defined in the blue book for each condition.1-20 a. The major advantages and disadvantages of a career as an IRS agent, CPA, GAO auditor, or an internal auditor are:EMPLOYMENT ADVANTAGES DISADVANTAGESINTERNAL 1.Extensive training in 1.Experience limited to REVENUE individual, corporate,taxes.AGENT gift, trust and other 2.No experience withtaxes is available with operational or financialconcentration in area statement auditing.chosen. 3.Training is not2.Hands-on experience with extensive with anysophisticated selection business enterprise.techniques.CPA 1.Extensive training in 1. Exposure to taxes and toaudit of financial the business enterprisestatements, compliance may not be as in-depthauditing and operational as the internal revenueauditing.agent or the internal2.Opportunity for auditor.experience in auditing, 2. Likely to be lesstax consulting, and exposed to operationalmanagement consulting auditing than is likelypractices.for internal auditors.3.Experience in a diversityof enterprises andindustries with theopportunity to specializein a specific industry.GAO AUDITOR 1.Increasing opportunity 1.Little exposure tofor experience in diversity of enterprisesoperational auditing.and industries.2.Exposure to highly 2.Bureaucracy of federalsophisticated statistical government.sampling and computerauditing techniques.1-20(continued)EMPLOYMENT ADVANTAGESINTERNAL 1.Extensive exposure to all AUDITOR segments of theenterprise with whichemployed.2.Constant exposure to oneindustry presentingopportunity for expertisein that industry.3.Likely to have exposureto compliance, financialand operational auditing.DISADVANTAGES1.Little exposure totaxation and theaudit thereof.2.Experience is limited toone enterprise, usuallywithin one or a limitednumber of industries.(b)Other auditing careers that are available are:Auditors within many of the branches of the federalgovernment ., Atomic Energy Commission)Auditors for many state and local government units .,state insurance or bank auditors)1-21 The most likely type of auditor and the type of audit for each ofthe examples are:EXAMPLE TYPE OF AUDITOR TYPE OF AUDITIRS Compliance1.GAO OperationalInternal auditor or CPA Operational2.CPA or Internal auditor Financial statementsGAO Operational3.CPA Financial statementsGAO Financial statements4.IRS ComplianceCPA Financial statements5.Internal auditor or CPA ComplianceInternal auditor or CPA Financial statements6.GAO Compliance7.8.9.10.11.12.1-22 a.The conglomerate should either engage the management advisory services division of a CPA firm or its own internalauditors to conduct the operational audit.b.The auditors will encounter problems in establishingcriteria for evaluating the actual quantitative events andin setting the scope to include all operations in whichsignificant inefficiencies might exist.In writing thereport,the auditors must choose proper wording to statethat no financial audit was performed,that the procedureswere limited in scope and that the results reported do notnecessarily include all the inefficiencies that might exist.1-23 a.The CPA firm for the Internet company described in this problem could address these customer concerns by performinga WebTrust attestation engagement.The WebTrust assuranceservice was created by the profession to respond to thegrowing need for assurance resulting from the growth ofbusiness transacted over the Internet.b.The appropriate WebTrust principle for each of the customerconcerns noted in the problem is as follows:1.Accuracy of product descriptions and adherence tostated return policies: (3) Processing Integrity.2.Credit card and other personal information: (1)Online Privacy and (2) Security.3.Selling information to other companies: (1) Online Privacy and(2) Security.4.System failure: (4) Availability.Internet Problem Solution: Assurance Services1-1 This problem requires students to work with the AICPA assurance services Web site.1.Considering the assurance needs of customers and thecapabilities of CPAs, the Special Committee on AssuranceServices developed business plans for six assurance services.Chapter 1of the textbook discussed several of theseservices.Go to the service description for the assuranceservice that most interests you (any one of the six). Whatare the major aspects or sections of the associatedbusiness plan ., does the plan address market potential,competition, etc.?)Answer: Each business plan provides background information,describes the service, assesses market potential, discussesissues such as competition and why CPAs should offer the service,identifies practice tools available and steps that CPAs must take tobegin offering the services.2.The Special Committee's report on Assurance Services discussescompetencies needed by assurance providers todayand in the coming decade.Briefly describe the 5 generalcompetencies needed in the next decade (Hint:See the“About Assurance Services ”link.Then follow the“Assurance Services and Academia” link.)Answer: The Committee identified the following five imperatives regarding future competencies, each of implies increasing emphasis on the competencies noted:major which1-1(continued)Customer focus .Assurance service providers need tounderstand user decision processes and how informationshould enter into those processes.Increased emphasis isneeded on:understanding user needs,communication skills,relationship management, responsiveness and timeliness.Migration to higher value-added information activities.Toprovide more value to client/decision makers and others,assurance service providers need to focus less on activitiesinvolved in the conversion of business events intoinformation.,collecting,classifying,and summarizingactivities)and more on activities involved in thetransformation of information into knowledge .,analyzing,interpreting,and evaluating activities)that effectivelydrives decision processes.This will require:analyticalskills, business advisory skills, business knowledge, modelbuilding (including sensitivity analysis), understanding theclient’s business processes,measurement theory(development of operational definitions of concepts, designof appropriate measurement techniques, etc.).Information technology(IT).Assurance services deal ininformation.Hence,the profound changes occurring ininformation technology will shape virtually all aspects ofassurance services.As information specialists,assuranceservice providers need to embrace information technology inall of its complex dimensions.Embracing IT meansunderstanding how it is transforming all aspects of business.It also means learning how to effectively use newdevelopments in hardware, software, communications, memory,encryption, etc., in everything assurance service providersdo as information specialists,not only in dealing withclients, but also in dealing with each other as individuals,teams,firms,state societies,and national professionalorganizations.Pace of change and complexity.Assurance services will takeplace in an environment of rapid change and increasingcomplexity.Assurance service providers need to investheavily in life-long learning in order to maintain up-to-date knowledge and skills.They will require:intellectualcapability, learning and rejuvenation.Competition.Growth in new assurance services will dependless on franchise/regulation and more on market forces.Assurance service providers need to develop their marketingskills—the ability to see clients ’ latent informationand assurance needs and rapidly design and deploy cost-effective services to meet those needs—in order toeffectively compete for market-driven assurance services.Required skills include:marketing and selling,understanding customer needs,designing and deployingeffective solutions.1-1(continued)( Note: Internet problems address current issues using Internet Because Internet sites are subject to change, Internet problems and solutionsare subject to change.Current information on Internet problems is atsources. available。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

审计学复习题1、审计:是指为了查明有关经济活动和经济现象的认定和所制定标准之间的一直程度,而客观的搜集和评价证据,并将结果传递给有厉害关系的使用者的系统过程。

2、审计的不同类型(1)按主要审计目的分类:财务报表审计、遵循性审计、经营审计。

(2)按审计的技术分类:账项技术审计、制度审计、风险导向审计。

3、体系4、注册会计师审计道德规范的基本原则:①诚信②独立③客观④专业胜任能力和应有的关注⑤保密⑥职业行为。

5、审计的总体目标:①评价财务报告合法性②评价财务报表公允性。

6、会计责任和审计责任的区别:所谓会计责任,就是说企业口己要能够做出一份完整的会计报表,包括按照会计准则要求做出的各种披露和注释,并且能提供冇关的总账、明细账和其他会计记录。

而审计责任,指的是审计师根据企业提供的会计报表和会计记录來验证其止确性。

审计师的这种“验证”工作做到什么程度,保留什么样的检查记录,是由审计准则来规定的。

审计师一旦负冇审计责任, 就不应该再担当任何会计责任,否则,就成了口己检查口己的正确性了。

这种自己检查自己,从来都是“老鼠看仓,看个精光”。

7、管理层认定审计目标8、管理层认定具体目标之间的关系(表如下):认定各类认定的含义各类认定对应的具体目标发⑴记录的交易和事项己发生,是打被审单位有关。

确认已记录的交易是真实的准确性与交易和事项有关的金额及其他数据已恰半记录己记录的交易是正确金额反映截止交易和爭项己记录与止确的会计期间接近于资产负债表口的交易记录已记入恰当的期间存在记录的资产、负债和所有者权益是存在的记录的金额确实存在权利和义务记录的资产被审计单位拥有或控制记录的负债与被审计单位应当履行的偿还义务确认资产归属于被审计单位,负债属于被审计单位义务分类和可理解性财务信息己被恰当的列报和描述,且披露内容表示清楚财务信息已被恰当地列报和描述且纽:漏内容表示清楚9、审计证据:(-)含义:是指在审计工作中采用各种方法获得的作为得出审计结论、发表审计意见基础的一切信息资料。

(-)分类:①按证据外在形式分:实物证据、书而证据、言词证据、环境证据;②按证据支持审计结论程度分:直接证据、间接证据;③按证据来源分:内部证据、外部证据、亲知证据;④按照证据的逻辑分:正面证据、反面证据;⑤按照证据的证明力分:充分证明力、部分证明力、无证明力。

(三)特征:①充分性(数量)②适当性(质量)一相关性、可靠性。

(四)取得审计证据的方法:①检查记录或文件②检查有形资产③观察法④询问法⑤函证法⑥重新计算⑦重新执行⑧分析程序。

10、审计工作底稿的含义:是指审计人员在审计工作过程中形成的全部审计工作记录和获取的资料。

它是审计证据的载体,可作为审计过程和结果的书面证明,也是形成审计结论的依据。

注册会计师审计术语Z—。

审计工作底稿, 是指注册会计师对制定的审计计划、实施的审计程序、获取的相关审计证拯, 以及得出的审计结论作出的记录。

11、总体审计计划(策略)和具体审计计划:(一)总体审计计划(策略):①审计范围②报告的目的、时间、沟通③审计方向一重要性水平、重大错误、漏报④审计资源。

(-)具体审计计划:①风险评估程序②计划实施进一步审计程序{控制测试和实质性程序③计划后地审计程序。

12、审计重要性:重要性含义:①财务报表金额的错谋;财务报表披露的错谋②错报的性质;错报的数量(金额)③使用者决策;环境问题。

13、审计重要性与审计风险的关系:重要性与市计风险成反向的关系。

也就是重要性越高风险越低,反之重要性越低风险越高。

14、审计风险:是指财务报表没有公允地表述而审计人员认为已公允地表述的风险,即审计人员错课地发表不恰当审计意见的风险。

15、审计风险模型:16、销售与收款循环17、风险应对:18、营业收入审计:审计目标:①确定利润表屮记录的营业收入是否已发生,冃与被审计单位冇关(虚增收入一利润)②确定所有应当记录的营业收入是否均已记录(少计收入、少计利润、偷漏国税)③确定与营业收入有关的金额及其他数据是否己恰当记录, 包括对销售退冋、销售打折与折让的处理是否妥当④确定营业收入是否记录于正确的会计期间(提前、满后是影响利润的手段)⑤确定营业收入是否按规定在报表中做出恰当列报。

实务题:19、应收账款的审计:(1)口标:①确定应收账款是否存在②确定所有应当记录的应收账款是否均已记录③确定记录的应收账款冇被审计单位拥冇或控制④确定应收账款是否可回收,坏账准备的计提是否恰当、充分⑤确定应收账款及坏账准备期末余额是否止确,在报表上的列示是否恰当。

(2)错弊:①虚列应收账款,虚报收入②应收账款长期挂账③通过坏账准备达到利润调节④坏账损失任意确认⑤人为改变应收账款的账龄。

(3)实质性程序:①获取或编制应收账款明细表②检查涉及应收账款的相关财务指标,实施相关分析程序③检查应收账款账龄分析是否止确④向债务人函证应收账款⑤确定已收凹的应收账款金额⑥对未函证的应收账款实施替代程序⑦审查坏账的确认和处理⑧抽查有无不属于结算业务的债券⑨分析应收账款明细账的余额(一般在借方)⑩确定应收账款在资产负债表中的列示是否恰当。

20、应付账款的审计:(1)目标:①确定应付账款是否存在②确定所有应当记录的应付账款均已记录③确定应付账款是否为被审计单位应履行的现实义务④确定应付账款是否以恰当的金额包扌舌在财务报表中列报是否恰当。

(2)实务题:(3)注册会让师如何审查未入账的账款?(未入账的应付账款应该怎样审计?)21、固定资产的审计:(1)固定资产的折旧范围:企业的下列固定资产应当计提折旧:I)房屋和建筑物。

2)在用的机器设备、仪器仪表、运输工具、工具器具。

3)季节性停用、大修理停用的固定资产。

4)融资租入和以经营租赁方式租出的固定资产。

注:(1)除下列情况外,企业应对所有固定资产计提折旧:①已提足折旧仍继续使用的固定资产;②按规定单独作为固定资产入账的土地。

(2)企业-?般应当按月提取折in,当月增加的固定资产,当月不提折i口;当月减少的固定资产,当月照提折i口。

(2)固定资产的折旧方法:1 ?年限平均法年限平均法又称直线法,是指将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内的一种方法。

采用这种方法计算的每期折旧额均相等。

计算公式如下:年折旧率=(|—预计净残值率)三预计使用寿命(年)x100%月折旧率=年折旧率叨2月折旧额=固定资产原价X月折旧率2工作量法工作量法,是根据实际工作量计算每期应捉折旧额的一种方法。

计算公式如下:单位工作量折旧额=固定资产原价X(1 —预计净残值率H预计总工作量某项固定资产月折旧额=该项固定资产当月工作量X单位工作量折旧额3.双倍余额递减法双倍余额递减法,是指在不考虑固定资产预计净残值的情况下,根据每期期初同定资产原价减去累计折旧后的金额和双倍的直线法折旧率计算固定资产折旧的一种方法。

应用这种方法计算折旧额时,由于每年年初固定资产净值没冇扣除预计净残值,所以在计算固定资产折旧额时,应在其折旧年限到期前两年内,将同定资产净值扣除预计净残值后的余额平均摊销。

计算公式如下:年折旧率=2三预计使用寿命(年)x100%月折旧率=年折旧率叨2月折旧额=(固定资产原价一预计净残值)乂丿」折旧率4 .年数总和法年数总和法,乂称年限合计法,是指将同定资产的原价减去预计净残值后的余额,乘以一个以固定资产尚可使用寿命为分子、以预计使用寿命逐年数字Z和为分母的逐年递减的分数计算每年的折旧额。

计算公式如下:年折旧率=尚可使用年限十预计使用寿命的年数总和xlOO%月折旧率=年折旧率亦2月折旧额=(固定资产原价一预计净残值)x月折旧率固定资产应当按丿」计提折旧,计提的折旧应通过“累计折旧”科目核算,并根据用途计入相关资产的成本或者当期损益。

例如,企业自行建造固定资产过程中使用的固定资产,计提的折旧应计入在建工程成本;基本生产车间所使用的固定资产,其计捉的折旧应计入制造费用;管理部门所使用的固定资产,计捉的折旧应计入管理费用;销售部门所使用的固定资产,计提的折旧应计入销售费用;经营租出的固定资产,其应捉的折旧额应计入其他业务成本。

实务题:22、存货的审计:(1)目标:①确定存货是否存在,是否归被审计单位所有(确定所有权)②确定存货的所有业务是否均已登记入账③确定存货的品质状况,存货跌价的计提是否合理④确定存货的计提方法是否恰当⑤确定存货年末金额是否正确以及在报表上是否充分纱匕漏。

(2)审计中常见的错报:①存货取得环节的错报:乩虚构存货 b.违规分摊c.成木不实。

②存货发出环节的错报:乩材料假出库、虚列成木费用 b.随意变动存货的计价方法。

③存货盘点中的错报: a.操纵存货盘点 b.不报毁损、虚盈实亏 c.材料盘盈盘亏不做转账处理。

④存货特殊业务屮的错误(债务重组)。

(3)存货审计的实质性程序:实质性分析程序的方法:①简单比较法:比较前后各期存货余额及其构成前后期的总成本和单位成本②比率分析法:存货周转率、毛利率。

实务题:1、企业存货的购进的会计处理:购入:领用:盘亏或盘盈:注:存货的采购成木的构成:原材料、商品、低值易耗品等通过购买而取得的存货的成木由采购成木构成。

存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可肓接归属于存货采购成本的费用。

(1)购买价款:发票中的金额;(2)相关税费:计入存货的消费税、资源税、不能抵扣的增值税、关税;(3)其他可直接归属于存货采购成木的费用:包括运输途中合理损耗、入库前的挑选整理费用。

运输过程中发生的运输费、包装费、装卸费、搬运费等费用,只要在存货达到预定可使用地点Z前(或入库Z前)发生的,就可以计入存货的初始入账成本;如果发生运输途屮的合理损耗,应当计入存货的入账成木,这样存货的入账成木不变, 而入库数量减少,就会使得存货的单位成本增加。

商品流通企业在外购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成木的费用等,应当计入外购商品的成木。

企业采购商品的进货费川金额较小的,可以在发牛时直接计入当期损益。

2、存货的调节法的运用:例题说明:某企业2010年12月31日盘点甲材料是200件,2011年2月15日盘点甲材料是180件,若期间收入150件,发出170件。

存货的计价方法及具体运用:(一)个别计价法(二)先进先出法(三)加权平均法(四)移动加权平均法23、库存现金盘点表案例(实务题):库存现金盘点表(简表)2004年12刀31日项目金额备注库存现金盘点数额1418. 98加:己付讫未入账的支出凭证440. 00力口:白条抵库400. 00减:已收入未入账的收入凭证480. 00库存现金实际占用金额1778. 98短缺81.02元库存现金账面结存金额1860. 00银行核定的库存现金限额1000. 00超额778. 98元(2)?该公司现金管理上存在的问题主要有:①现金账实不符。