定期定额缴纳税费申报核定表一

A06118《定期定额个体工商户纳税分月(季)汇总申报表》

A06118《定期定额个体工商户纳税分月(季)汇总申报表》

【分类索引】

业务类别

申报纳税

表单类型

纳税人填报

设置依据(表单来源)

征管规范自制表单

【政策依据】

无。

【表单】

定期定额个体工商户纳税分月(季)汇总申报表税款所属期限:年月日至年月日单位:人、元

【表单说明】

1、本表由实行定期定额征收的个体工商户在定额执行期结束后根据实际生产、经营情况分月如实填写,并按照主管税务机关规定的申报期限进行申报。

2、应纳税额:当“实际月(季)应纳税经营额”≥“核定月(季)应纳税经营额”时,应纳税额=实际月(季)应纳税经营额×税率(征收率);当“实际月(季)应纳税经营额”〈“核定月(季)应纳税经营额”时,应纳税额=核定月(季)应纳税经营额×税率(征收率)。

3、减免税额:是指纳税人本次申报按规定可享受的各类税收减免金额。

4、已申报纳税额:是指纳税人每月(季)实际已申报纳税的数额,包括核定的纳税人应纳税额和代开发票金额超过核定的应纳税经营额所缴纳的税额。

5、应补税额=应纳税额-减免税额-已申报纳税额。

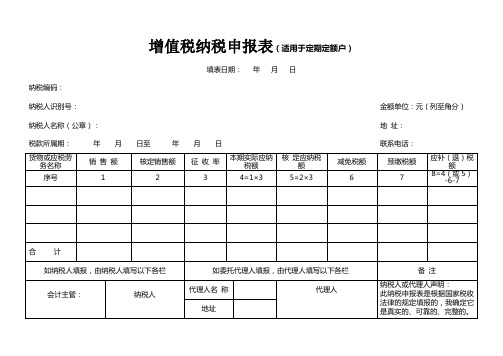

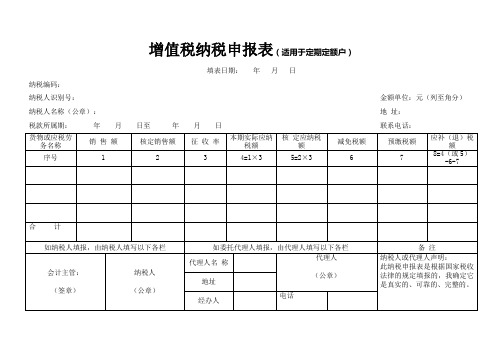

增值税纳税申报表适用于定期定额户

增值税纳税申报表(适用于定期定额户)填表日期:年月日纳税编码:纳税人识别号:金额单位:元(列至角分)纳税人名称(公章):地址:税款所属期:年月日至年月日联系电话:合计受理税务机关(签章):本表为A4横式一式二份,一份纳税人留存,一份税务机关留存。

增值税纳税申报表(适用于定期定额户)填表说明一、本申报表适用于增值税核定征收小规模纳税人(以下简称纳税人)填报。

(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应(二)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:(四)本表“地址”栏,填写纳税人实际生产经营地址。

(五)本表“联系电话”栏,填写纳税人实际生产经营地电话。

(六)本表“纳税编码”栏暂不填写。

(七)本表第1项“销售额”栏,填写纳税人实际发生的应征增值税货物及劳务的不含税销售额,包含销售使用过的固定资产不含税销售额、免税货物及劳务销售额、出口免税货物销售额以及稽查查补的销售额。

(八)本表第2项“核定销售额”栏,填写经税务机关核定的不含税销售额与(九)本表第3项“征收率”栏,填写3%(十)本表第4项“本期实际应纳税额”栏,填写本期实际发生的不含税销售(十一)本表第5项“核定应纳税额”栏,(十二)本表第6项“减免税额”栏,填写本期按有关规定应减免的税额。

(十三)本表第7项“预缴税额”栏,填写纳税人本期预缴的增值税额,但不包括稽查补缴的应纳增值税额。

(十四)本表第8项“应(补)退税额”栏=第4栏“本期实际应纳税额”或第5栏“核定应纳税额”减除第6栏“减免税额”及第7栏“预缴税额”数。

即:如果第4栏“本期实际应纳税额”数值≥第5栏“核定应纳税额”时,由第4栏“本期实际应纳税额”减除第6栏“减免税额”及第7栏“预缴税额”数,反之则由第5栏“核定应纳税额”减除第6栏“减免税额”及第7栏“预缴税额”。

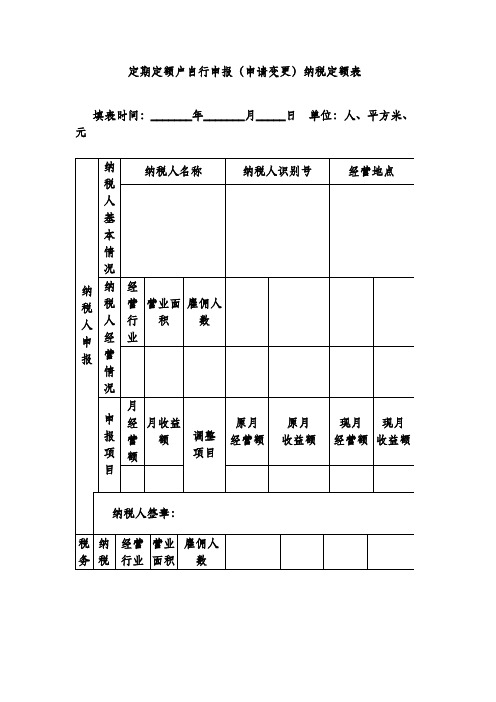

定期定额户自行申报(申请变更)纳税定额表

情况

经营行业

营业面积

雇佣人数

经办人:

年 月 日

负责人:

年 月 日ቤተ መጻሕፍቲ ባይዱ

税务机关(签章)

年 月 日

说明:

1.本表由申报核定或申请调整定额的定期定额户填报基础信息时使用。

2.申请调整定额的纳税人在表头“申请变更”字样上划钩。

3.自行申报定额的纳税人不必填写“调整项目”的内容,申请调整定额的纳税人不必填写“申报项目”的内容。

定期定额户自行申报(申请变更)纳税定额表

填表时间:_______年_______月_____日 单位:人、平方米、元

纳税人申报

纳税人基本

情况

纳税人名称

纳税人识别号

经营地点

纳税人经营

情况

经营行业

营业面积

雇佣人数

申报

项目

月经营额

月收益额

调整

项目

原月

经营额

原月

收益额

现月

经营额

现月

收益额

纳税人签章:

税务机关复核

4.“纳税人经营情况”空白区域的具体项目及计量单位由县级以上税务机关确定。

5.税务机关应留存本表。

定期定额个体工商户纳税分月汇总申报表

定期定额个体工商户纳税分月汇总申报表税款所属期限:年月日至年月日单位:人、元填表说明:1、本表由实行定期定额征收的个体工商户在定额执行期结束后根据实际生产、经营情况分月如实填写,并按照主管税务机关规定的申报期限进行申报。

2、应纳税额:当“实际月应纳税经营额”≥“核定月应纳税经营额”时,应纳税额=实际月应纳税经营额×税率(征收率);当“实际月应纳税经营额”< “核定月应纳税经营额”时,应纳税额=核定月应纳税经营额×税率(征收率)。

3、已申报纳税额:是指纳税人每月实际已申报纳税的数额,包括核定的纳税人应纳税额和代开发票金额超过核定的应纳税经营额所缴纳的税额。

应补税额=应纳税额-已申报纳税额。

申请类1.1(共2页)个体工商户名称预先核准申请书经营者签名:年月日申请类1.2(共3页)个体工商户开业登记申请书审核类2.1个体工商户名称预先核准审核表审核类2.2个体工商户开业登记审核表其他类 4.2个体工商户营业执照颁发及归档记录表附件2:个体工商户登记文书格式规范目录一、登记申请类文书格式1.1 个体工商户名称预先核准申请书1.2 个体工商户开业登记申请书1.3 个体工商户变更(换照)登记申请书1.4 个体工商户注销登记申请书1.5 委托代理人证明二、其他类文书格式4.1 个体工商户申请营业执照副本、补领营业执照申请书4.2 个体工商户营业执照颁发及归档记录表4.3 个体工商户经营者(港澳居民)登记表4.4 个体工商户经营者(台湾居民)登记表4.5 个体工商户经营者(台湾农民)登记表三、税务类文书格式5.1 个体工商户清税证明注:个体工商户登记各类文书可以通过国家工商行政管理总局政府网站( :// )下载或者到登记地工商行政管理机关领取。

申请类1.1(共2页)个体工商户名称预先核准申请书经营者签名:年月日申请类1.2(共3页)个体工商户开业登记申请书个体工商户变更(换照)登记申请书个体工商户注销登记申请书委托代理人证明委托人姓名:委托代理人姓名:委托代理权限:1、同意□不同意□核对登记材料中的复印件并签署核对意见;2、同意□不同意□修改有关表格的填写错误;3、同意□不同意□领取各类通知书;4、同意□不同意□领取个体工商户营业执照。

增值税纳税申报表适用于定期定额户(Word)

增值税纳税申报表(适用于定期定额户)填表日期:年月日纳税编码:纳税人识别号:金额单位:元(列至角分)纳税人名称(公章):地址:税款所属期:年月日至年月日联系电话:合计本表为A4横式一式二份,一份纳税人留存,一份税务机关留存。

增值税纳税申报表(适用于定期定额户)填表说明一、本申报表适用于增值税核定征收小规模纳税人(以下简称纳税人)填报。

二、具体项目填写说明:(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的年、月、日。

(二)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

(三)本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

(四)本表“地址”栏,填写纳税人实际生产经营地址。

(五)本表“联系电话”栏,填写纳税人实际生产经营地电话。

(六)本表“纳税编码”栏暂不填写。

(七)本表第1项“销售额”栏,填写纳税人实际发生的应征增值税货物及劳务的不含税销售额,包含销售使用过的固定资产不含税销售额、免税货物及劳务销售额、出口免税货物销售额以及稽查查补的销售额。

(八)本表第2项“核定销售额”栏,填写经税务机关核定的不含税销售额与按有关规定应减免的不含税销售额合计。

(九)本表第3项“征收率”栏,填写3%。

(十)本表第4项“本期实际应纳税额”栏,填写本期实际发生的不含税销售额,按征收率计算缴纳的应纳税额。

(十一)本表第5项“核定应纳税额”栏,填写数据是根据税务机关核定销售额计算的应纳税额。

(十二)本表第6项“减免税额”栏,填写本期按有关规定应减免的税额。

(十三)本表第7项“预缴税额”栏,填写纳税人本期预缴的增值税额,但不包括稽查补缴的应纳增值税额。

(十四)本表第8项“应(补)退税额”栏=第4栏“本期实际应纳税额”或第5栏“核定应纳税额”减除第6栏“减免税额”及第7栏“预缴税额”数。

即:如果第4栏“本期实际应纳税额”数值≥第5栏“核定应纳税额”时,由第4栏“本期实际应纳税额”减除第6栏“减免税额”及第7栏“预缴税额”数,反之则由第5栏“核定应纳税额”减除第6栏“减免税额”及第7栏“预缴税额”。

定期定额个体工商户纳税分月(季)汇总申报表

税款所属期限: 年 月 日至 年 月 日 纳税人名称 业主姓名 行 业 单位:人、元 纳税人识别号 经营地址 从业人数 纳税人分月汇总申报情况 实际月 (季)应 年 月 纳税经营 (季) 额 1 联系电话

核定月(季)应纳税经营额 2

税种

税率(征收率) 3

应纳税额 4

减免税额 5

已申报纳税额 6

应补税额 7=4-5-6

ቤተ መጻሕፍቲ ባይዱ备注

合计

--

--

--

-如由代理人填报 代理人签字、盖章: 年月日

纳税人或代理申报人声明: 如纳税人填报 我声明:此申报表是按照国家有关税收法律、行政法规的规定和本业户的实际生产、经营情况填 纳税人签字: 报的,我确信它是真实的、可靠的、完整的。 年月日 以下由税务机关填写 接收人: 审核意见 接收日期:

主管税务机关盖章

定期定额缴纳税费申报核定表(表一)

HD004(2004年版)

定期定额缴纳税费申报核定表(表一)

初次核定□指标分析核定法□定额调整□主要费用核定法□

1、本表由初次核定或定额调整的双定业户填报;

2、“指标分析核定法”是税务机关利用智能指标分析系统核定特定行业纳税人应纳税营业额的方法,“经营项目”和“计

量单位”的填写请参照《指标分析核定法填表内容》;

3、“主要费用核定法”是在核定纳税人六项主要费用的基础上,按照测定的六项费用率,确定纳税人经营期内应纳税

营业额或所得额的方法,纳税人应按实际填报,对上期六项费用情况应附报有关资料;

4、纳税人应于双定期或征收期届满前30日内填报;

5、本表一式二份,管理科(税务所)、税政征管科各一份。

6、。

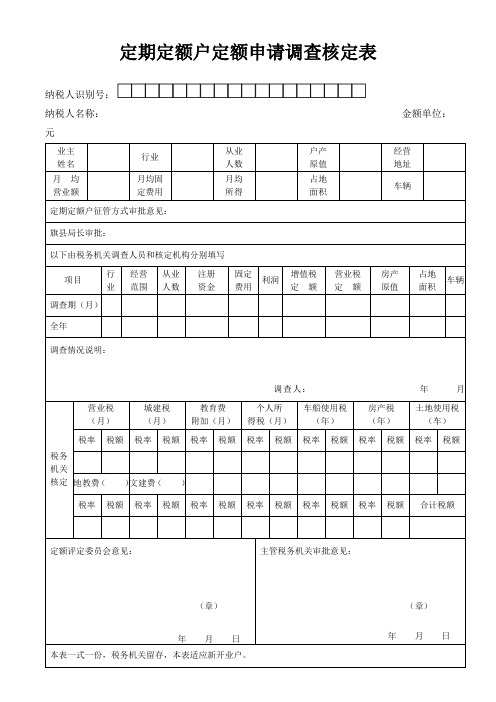

定期定额户定额申请调查核定表

定期定额户定额申请调查核定表

纳税人识别号:□□□□□□□□□□□□□□□□□□

纳税人名称:金额单位:元

业主姓名行业

从业

人数

户产

原值

经营

地址

月均营业额月均固

定费用

月均

所得

占地

面积

车辆

定期定额户征管方式审批意见:

旗县局长审批:

以下由税务机关调查人员和核定机构分别填写

项目行

业

经营

范围

从业

人数

注册

资金

固定

费用

利润

增值税

定额

营业税

定额

房产

原值

占地

面积

车辆

调查期(月)

全年

调查情况说明:

调查人:年月日

税务机关核定

营业税

(月)

城建税

(月)

教育费

附加(月)

个人所

得税(月)

车船使用税

(年)

房产税

(年)

土地使用税

(车)税率税额税率税额税率税额税率税额税率税额税率税额税率税额

地教费()文建费()

税率税额税率税额税率税额税率税额税率税额税率税额合计税额

定额评定委员会意见:

(章)

年月日主管税务机关审批意见:

(章)

年月日

本表一式一份,税务机关留存,本表适应新开业户。

(表6.2)定期定额个体工商户纳税分月汇总申报表

定期定额个体工商户税纳税分月汇总申报表

纳税人识别号

税款所属期限:自年月日至年月日

一、本表由实行定期定额征收的个体工商户在定额执行期结束后根据实际生产、经营情况分月如实填写,并按照主管税务机关规定的申报期限进行申报。

二、应纳税额:当“实际月应纳税经营额”≥“核定月应纳税经营额”时,应纳税额=实际月应纳税经营额×税率(征收率);当“实际月应纳税经营额”<“核定月应纳税经营额”时,应纳税额=核定月应纳税经营额×税率(征收率)。

三、已申报纳税额:是指纳税人每月实际已申报纳税的数额,包括核定的纳税人应纳税额和代开发票金额超过核定的应纳税经营额所缴纳的税额。

四、应补税额=应纳税额-已申报纳税额。

定期定额个体工商户纳税分月汇总申报表全集文档

定期定额个体工商户纳税分月汇总申报表全集文档

(可以直接使用,可编辑实用优质文档,欢迎下载)

定期定额个体工商户纳税分月汇总申报表税款所属期限:年月日至年月日单位:人、元

填表说明:

1、本表由实行定期定额征收的个体工商户在定额执行期结束后根据实际生产、经营情况分月如实填

写,并按照主管税务机关规定的申报期限进行申报。

2、应纳税额:当“实际月应纳税经营额”≥“核定月应纳税经营额”时,应纳税额=实际月应纳税经

营额×税率(征收率);当“实际月应纳税经营额”< “核定月应纳税经营额”时,应纳税额=核定月应纳税经营额×税率(征收率)。

3、已申报纳税额:是指纳税人每月实际已申报纳税的数额,包括核定的纳税人应纳税额和代开发票

金额超过核定的应纳税经营额所缴纳的税额。

应补税额=应纳税额-已申报纳税额。

个体工商户开业登记申请书

个体工商户开业登记审核表

个体工商户定额核定审批表

纳税人名称:

填表时间:年月日

注:本表一式三份,一份纳税人留存、主管税务机关和县(市)级税务机关各留存一份。

个体工商户定额信息采集表

(商业)

单位名称:采集日期:年月日。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

计算单位

3

3、月均支付人工费金额

13

数量

4

租赁费

1、经营面积

14

计算单位

5

2、每平方月租金标准

15

数量

6

3、月均支付租赁费

16

计算单位

7

折旧费

1、设备总价值(原值)

17

数量

8

2、月综合折旧率

18

计算单位

9

3、每月应提折旧费

19

数量

10

水 费

平均每月支付水费金额

Байду номын сангаас20

其他营业情况

电 费

平均每月支付电费金额

填表说明:

1、本表由采用“指标分析核定法”或“主要费用核定法”核定双定定额的纳税人填报;核定方法由主管税务机关确定。

2、本表一式两份,税务机关审核完毕后存纳税人档案。

法人代表或负责人签名:填报日期:年月日

特种行业临聘人员人数

33

营业市数或班数

34

上期实际经营情况

年 月至 年 月

税务

机关

调查

意见

1、根据公式计算的核定每月最低不开发票营业额

20000

一、月均开发票金额

36

2、拟核定情况

税种

征收品目

核定额

税率

扣除数

应纳税额

1、增值税开发票金额

37

2、营业税开发票金额

38

二、月均不开发票经营额

39

1、增值税项目不开发票营业额

40

3、本期双定起止期限

年月至年月

2、营业税项目不开发票营业额

41

征收品目

金 额

经办人签名:日期:年月日

税务机关审批意见

业务股室意见

股长签名:

年月日

评税小组意见

评税小组负责人签名:

年月日

上期税务机关核定

不开发票营业额

42

征收品目

金 额

指标分析核定法□主要费用核定法□初次核定□重新核定□单位:元

21

营业起止时间

27

装修费

1、投入装修费金额

22

月产品产量

28

2、每月摊销比率

23

月商品销售量

29

3、每月摊销额

24

技师人数

30

六项费用合计

25

厨师人数

31

除以上六项之外的费用支出

26

美容美发师人数

32

纳 税 人 声 明

本人申报以上的经营情况真实、准确。如有少报、隐瞒和其他弄虚作假行为,本人愿意承担法律责任。

定期定额缴纳税费申报核定表一

纳税人编码

税务登记证号

法人代表

纳税人名称

联 系 人

开业 日期

经 营 地 址

联系电话

申请重新核定理由:

指标分析核定法

经营项目

指标

行次

业户自报

税务机关核定

主

要

费

用

核

定

法

上期(2005年1月至2005年12月)

行次

业户自报

税务机关核定

计算单位

1

人工费

1、月均雇佣人数

11

数量

2

2、月均支付人平工资标准