服务业-损益表

损益表 格式

损益表格式

损益表的格式一般包括以下部分:

1. 营业收入:指企业经营业务所确认的收入总额,包括主营业务收入和其他业务收入。

2. 营业成本:指企业经营业务所发生的实际成本总额,包括主营业务成本和其他业务成本。

3. 营业税金及附加:指企业经营业务所应缴纳的税金及附加,包括营业税、城市维护建设税、教育费附加等。

4. 销售费用:指企业在销售过程中所发生的费用,包括运输费、装卸费、包装费、保险费、展览费、广告费等。

5. 管理费用:指企业为组织和管理生产经营活动所发生的费用,包括管理人员工资、办公费、差旅费、修理费等。

6. 财务费用:指企业为筹集生产经营所需资金而发生的费用,包括利息支出、汇兑损失等。

7. 营业外收入:指企业发生的与其生产经营活动无直接关系的各项收入,如固定资产盘盈、处置固定资产净收益、出售无形资产净收益等。

8. 营业外支出:指企业发生的与其生产经营活动无直接关系的各项支出,如固定资产盘亏、处置固定资产净损失、出售无形资产净损失等。

9. 利润总额:指企业在一定会计期间的经营成果,包括营业利润、投资净收益和营业外收支净额。

10. 净利润:指企业一定会计期间内经营活动的最终财务成果,也称为税后利润。

以上是损益表的一般格式,不同企业可能会有一些差异。

服务业成本核算表格

服务业成本核算表格篇一:损益表。

成本核算7、损益表和产成品成本计算表。

Chan公司的成本项目如下:Chan公司的生产成本按三部分分类:直接材料、直接人工、制造费用。

要求:1. 给表中所有项目赋值。

2. 编制损益表和产成品成本计算表(为进一步讨论这个问题,看下面的问题)。

8、术语,损益表的进一步阐释(续4)。

要求:1(计算总存货性成本和总期间成本。

2(财务报表中研发费用和设计费用不能作为产品成本,在什么情况下某些此类成本能作为产品成本,举一个示例。

3(假设上述直接材料和机器折旧都是10000件产品下的数字,则直接材料的单位成本为多少,厂房机器折旧的单位成本为多少,假定折旧采取直线折旧法。

4(假设要求3中隐含的成本性态保持不变,即直接材料成本为可变成本,而机器设备的折旧为固定成本。

假设产量为15000,重新计算要求4,则总成本的变化如何,15(假设设备折旧(而不是厂房折旧)按所生产的产品数量计算。

折旧率是每单位产品1元。

计算设备折旧:(1)生产了10000单位产品;(2)生产了15000单位产品。

本章示范题-2 服务项目成本计算R(C(Lindsay and Associated是一家公共会计师事务所(以下简称 Lindsay)。

图表3—2列出了其最近年度(2012年)的损益表及下一年度(2013年)的预算损益表。

在本年度中,每个审计业务(批次)的成本都受到了连续不间断的监控。

这些分批成本信息有两个主要用途:1、指导决定审计业务收费及重点业务(批次)(即哪些批次需积极深入迸行,哪些可以筒单略过)。

Lindsay事务所对每个审计业务(批次)在审计之前即商定一固定收费。

而最近完成的相似业务(批次)的实际成本是确定未来审计业务(批次)成本的一个关键因素。

2(帮助进行成本计划与成本管理。

直接与间接成本信息使Lindsay事务所能够对正在进行的业务(批次)加以管理,从而使工作有效蛮地进行。

表3-2 Lindsay 事务所损益表损益表下面以对Tracy2运输公司(一家中等大小的运输企业)审计业务2013年牢度成下为例阐述分批成本法的一般方法。

财务表三张——损益表

财务表三张——损益表财务三张表——损益表创业者如果不能跟踪记录收益和支出的话,即使是一个小企业,其财务状况也会很快变得十分复杂。

这就是为什么创业者使用三张财务报表来管理他们业务的原因:(1)损益表,(2)现金流量表,(3)资产负债表。

你不要因为觉得学习制作财务报表是一件麻烦事就略去本章不读。

我的一些特殊学生都已学会制作它们!你肯定也行。

一、财务三张表1、损益表创业者每月制作“损益表”跟踪收益和支出,来看业务是否赚了钱。

月份的“损益表”就像计分卡一样,显示出每月底公司的财务状况,它们也显示出本月你记载的销售额(收入)和成本(费用)。

若你的销售额大于成本,你的收益余额则是正的,你就能获得利润;若你的销售额小于成本,你的收益余额将是负的,这个月就会亏损。

“损益表”也被称为“收益表”。

2、现金流量表尽管每月的“损益表”会给你提供很多指导,但你不能只使用它来指导日常业务,你还必须准备每月的“现金流量表”来记录现金流入流出公司的情况。

“现金流量表”记载了现金的流出流入情况。

比如,6月份完成销售,但顾客直到8月份才付款,“损益表”会显示出销售发生在6月,但“现金流量表”直到8月份才显示出这笔销售情况,即现金实际流进公司。

即使你的损益表显示出你有利润,但由于你缺乏现金不能支付电话账单,结果也会倒闭。

3、资产负债表典型“资产负债表”是每年制作一次。

它显示出每个公司的资产、负债(债务)和净资产。

净资产是资产和债务之间的差别,也被称为物主权益。

月度的“损益表”通常反映公司一年间的业务表现,“资产负债表”则更像是对每年末公司业务状况的一种总结。

二、损益表的七个部分*“损益表”是创业者的计分卡,它回答了这个问题:“我该如何做?”若你的业务不赢利,检查一下损益表状况,它可以告诉你是什么造成了亏损。

你就可以在净亏损拖垮公司前采取步骤来修正问题。

制作每月度的“损益表”可以促使你保持总账的准确和更新。

你可以在每个月末使用总账中的信息来制作你的“损益表”。

损益表表格

经营费用

13

商品销售税金及附加

14

二、商品销售利润

15

加:代购代销收入

16

二、主宫业务利润

17

加:其他业务利润

18

旅游、饮食服务企业:

19

一、营业收入(亏损以“-”表示)

20

减:营业成本

21

营业费用

22

营业税金及附加

23

二、经营利润(亏损以“-”表示)

24

交通运输企业:

25

一、主宫业务收入

26

减:营业成本

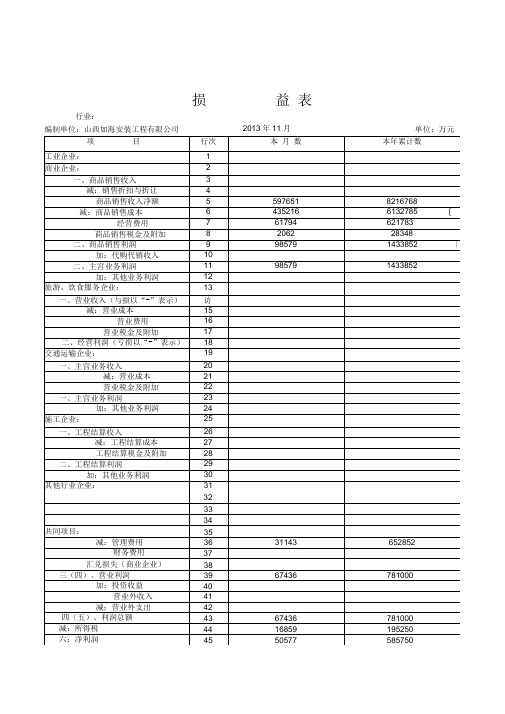

损 益 表

行业:

编制单位: 田技术服务有限 年 月 单位:万元

公司

项 目

行次

本 月 数

本年累计数

工பைடு நூலகம்企业:

1

一、产品销售收入

2

减:产品销售成本

3

产品销售费用

4

产品销售税金及附加

5

二、产品销售利润

6

加:其他业务利润

7

商业企业:

8

一、商品销售收入

9

减:销售折扣与折让

10

商品销售收入净额

11

减:商品销售成本

27

营业税金及附加

28

一、主宫业务利润

29

加:其他业务利润

30

施工企业:

31

一、工程结算收入

32

减:工程结算成本

33

工程结算税金及附加

34

二、工程结算利润

35

加:其他业务利润

36

其他行业企业:

37

38

39

40

共同项目:

42

减:管理费用

财务三大报表之损益表

主营业务利润 营业利润 利润总额 净利润

企业状况说明

A1 盈利 盈利 盈利 盈利

A2 盈利 盈利 亏损 亏损

正常状况而且盈利水平越高,财 务越安全

根据产生亏损具体情况而定

主营业务利润 营业利润 利润总额 净利润

企业状况说明

B3 盈利 亏损 盈利 盈利

B4 盈利 亏损 亏损 亏损

此种状况如果持续,公司将会导致破产

主营业务利润 营业利润 利润总额 净利润

企业状况说明

C5 亏损 亏损 盈利 盈利

C6 亏损 亏损 亏能够找到企业经营的稳定性 企业真正的核心力量是‘主营业务’ 通过分析损益表的项目要素和构成分析来深入 地理解它在财务风险分析的重要作用。

四、营业利润以与净利润

基本要点

净利润=(营业利润+营业外收支利润)-所得税 营业利润是企业盈利能力的重要呈现 净利润的分配是体现企业用钱方向 营业外收支利润成为常态是不良

五、损益表经营风险分析和趋势分析

基本要点

营业利润正常水平、盈利水平越高越安全 主营为盈 其他业务亏损,可能会导致破产 亏损接近破产

基本要点

3、依据毛利、毛利率找出核心产品 4、从毛利、毛利率判断发展后劲

三、其他业务利润和成本 (一) 其他业务利润的参考价值 (二) 期间费用

(一) 其他业务利润的参考价值

基本内容

1、资源调配和管理决策方向的确定 2、主营业务的项目范围的选择 3、保证核心创利能力

(二) 期间费用

基本内容

1、管理费用 2、销售费用 3、财务费用

财务三大报表之“损益表”

讲师:

目录

一 财务风险分析之损益表

二 主营业务收入\支出

三 其他业务利润和成本

2012损益表表格

损益表

行业:

编制单位:201 年月单位:元项目行次本月数本年累计数工业企业: 1

一、产品销售收入 2

减:产品销售成本 3

产品销售费用 4

产品销售税金及附加 5

二、产品销售利润 6

加:其他业务利润7

商业企业:8

一、商品销售收入9

减:销售折扣与折让10

商品销售收入净额11

减:商品销售成本12

经营费用13

商品销售税金及附加14

二、商品销售利润15

加:代购代销收入16

三、主营业务利润17

加:其他业务利润18

旅游、饮食服务企业:19

一、营业收入(亏损以“-”表示)20

减:营业成本21

营业费用22

营业税金及附加23

二、经营利润(亏损以“-”表示)24

交通运输企业:25

一、主营业务收入26

减:营业成本27

营业税金及附加28

二、主营业务利润29

加:其他业务利润30

施工企业:31

一、工程结算收入32

减:工程结算成本33

工程结算税金及附加34

二、工程结算利润35

加:其他业务利润36

其他行业企业:37

38

39

40

共同项目:42

减:管理费用43

财务费用44

汇兑损失(商业企业)45

三(四)、营业利润46

加:投资收益47

营业外收入48

减:营业外支出49

四(五)、利润总额50

注:如果本表“科目“本企业不适用的,可另附《损益表》。

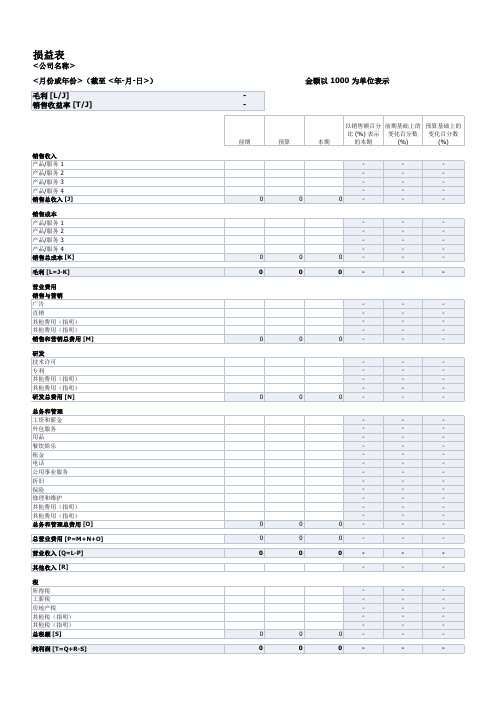

公司各部门损益明细记录表

<公司名称>

<月份或年份>(截至 <年-月-日>)

毛利 [L/J] 销售收益率 [T/J]

销售收入 产品/服务 1 产品/服务 2 产品/服务 3 产品/服务 4 销售总收入 [J]

销售成本 产品/服务 1 产品/服务 2 产品/服务 3 产品/服务 4 销售总成本 [K]

毛利 [L=J-K]

(%)

(%)

-

-

-

-

-

-

-

-

-

-

-

-

0

0

0

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

0

0

0

-

-

-

0

0

0

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

0

0

0

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

0

0

0

-

-

-

-

-

-

-

-

-ห้องสมุดไป่ตู้

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

各部门损益计算表

各部门损益计算表第一篇:各部门损益计算表各部门损益计算表月份:年月项目店,部门合计备注总销售额折让额销售净额期初库存售进货价小计计期未库存期初库存成进货本小计计期未库存销货成本毛利人事费管理费冲销损益额营业外收益营业外费用其他店铺、部门损益第二篇:各部门损益计算表(推荐)各部门损益计算表月份:年月项目店,部门合计备注总销售额折让额销售净额期初库存售进货价小计计期未库存期初库存成进货本小计计期未库存销货成本毛利人事费管理费冲销损益额营业外收益营业外费用其他店铺、部门损益第三篇:财务费用-汇兑损益与现流表把“财务费用-汇兑损益”按照下列类别列示其当期发生额。

1、外币银行存款账户期末余额按照期末汇率进行调整的金额2、外币银行存款兑换业务形成的汇兑损益3、外币经营性货币性资产、经营性货币性负债项目,按照期末汇率调整形成的汇兑损益(应收账款、应付账款等)4、外币经营性货币性资产、经营性货币性负债项目,结算形成的汇兑损益(应收账款、应付账款等)5、筹资、投资性质的货币性资产、货币性负债项目期末汇率调整、结算形成的汇兑损益(短期借款等)第1类计入“汇率变动对现金及现金等价物的影响金额”,因其影响净利润,但不属于经营活动现金流量,在间接法时需要通过“财务费用”进行调整。

第2类计入“支付的其他与经营活动相关的现金流量”,因其既影响净利润,又属于经营活动现金流量,故间接法时无需要调整。

第3、4类在填列“销售商品、提供劳务收到的现金”以及“购买商品、接受劳务支付的现金”时均应予以考虑。

其中第3类因其属于未实现汇兑损益,影响净利润,但不影响经营活动现金流量,需要通过“财务费用”或“经营性应收项目减少”或“经营性应付项目增加”来反映,需要注意不能重复反映,只需在一处反映;第4类因其属于已实现汇兑损益,既影响净利润,又属于经营活动现金流量,无需在间接法时进行调整。

第5类在填报筹资、投资活动现金流量时应予以考虑。

其包括已实现和未实现汇兑损益,均影响净利润,同时均又不属于经营活动现金流量,因此间接法时需要进行调整。

财务报表之损益表(doc 2页)

净利增长率

流动资产周转率

资产保值增值率

总资产周转率

已获利息倍数

以下为股份有限公司填写

每股净资产

每股收益

股利支付率

每股股利

知识改变命运

财务报表-损益表

损益表

主营业销售收入

产品销售成本

其中:产品收入

其中:产品成本

产品收入

产品成本

产品收入

产品成本

销售费用

销售税金及附加

其他销售收费用

其它业务利润

其中:管理人员工资

营业利润

长期租赁费用

投资收益

折旧费用

其中:项目收益

办公费用

项目收益

其他费用

项目收益

项目收益

补贴收入

财务费用

营业外收支净额

其中:利息支出

其中:项目收入

项目收入

以前年度损益调整

汇兑损失(溢余为负)

利润总额

所得税

净利润

少数所有者权益

按本企业占股比例

计算的利润总额

经常性收入

占总收入比

报表比率分析

资产负债率

销售毛利率

有形净值债务率

销售净利率

流动比率

总资产净利率

速动比率

净值报酬率

应收账款周转率

销售增长率

损益表表格.

更多资料下载会计学堂官网 会计资料下载损益表行业:编制单位:年月单位:万元项目行次本月数本年累计数工业企业: 1一、产品销售收入 2减:产品销售成本 3产品销售费用 4产品销售税金及附加 5二、产品销售利润 6加:其他业务利润7商业企业:8一、商品销售收入9减:销售折扣与折让10商品销售收入净额11减:商品销售成本12经营费用13商品销售税金及附加14二、商品销售利润15加:代购代销收入16三、主营业务利润17加:其他业务利润18旅游、饮食服务企业:19一、营业收入(亏损以“-”表示)20减:营业成本21营业费用22营业税金及附加23二、经营利润(亏损以“-”表示)24交通运输企业:25一、主营业务收入26减:营业成本27营业税金及附加28二、主营业务利润29加:其他业务利润30施工企业:31一、工程结算收入32减:工程结算成本33工程结算税金及附加34二、工程结算利润35加:其他业务利润36其他行业企业:37383940共同项目:42减:管理费用43财务费用44汇兑损失(商业企业)45三(四)、营业利润46加:投资收益47营业外收入48减:营业外支出49四(五)、利润总额50注:如果本表“科目“本企业不适用的,可另附《损益表》一、资产损益表定义、什么是损益表?1.损益表又称利润表,是用以反映公司在一定期间利润实现(或发生亏损)的财务报表。

2.损益表是一段时间内公司经营业绩的财务记录,反映了这段时间的销售收入、销售成本、经营费用及税收状况,报表结果为公司实现的利润或形成的亏损。

3.损益表是一张动态报表,损益表可以为报表的阅读者提供作出合理的经济决策所需要的有关资料, 可用来分析利润增减变化的原因, 公司的经营成本, 作出投资价值评价等。

二、资产损益表英文(Trading and Profit and LossAccount,美Income Statement)1.损益表的要素:1)收入(Revenues)2)费用(Expenses)3)得(Gains)4)损失(Losses)2.损益表的格式:1)单站式(Single-Step Income Statements)2)多站式(Multiple-Step Income Statements)3)简明损益表(Condensed Income Statements)3.损益表英文版下载下载地址:/f/4771941.html三、损益表的作用?1.评估企业的经营绩效(获利能力、投资价值、授信风险);2.评估未来企业现金流量风险(时间、金额、不确定性)。

损益表

损益表表格5370001

一、主宫业务利润

23

加:其他业务利润

24

施工企业:

25

一、工程结算收入

26

减:工程结算成本

27

工程结算税金及附加

28

二、工程结算利润

29

加:其他业务利润

30

其他行业企业:

31

32

33

34

共项目:

35

减:管理费用

36

31143

652852

财务费用

37

汇兑损失(商业企业)

38

三(四)、营业利润

39

损 益 表

行业:

项 目

行次

本 月 数

本年累计数

工业企业:

1

商业企业:

2

一、商品销售收入

3

减:销售折扣与折让

4

商品销售收入净额

5

597651

8216768

减:商品销售成本

6

435216

6132785[

经营费用

7

61794

621783

茴品销售税金及附加

8

2062

28348

二、商品销售利润

9

98579

67436

781000

加:投资收益

40

营业外收入

41

减:营业外支出

42

四(五)、利润总额

43

67436

781000

减:所得税

44

16859

195250

六:净利润

45

50577

585750

编制单位:山西如海安装工程有限公司

2013年11月

单位:万元

1433852「

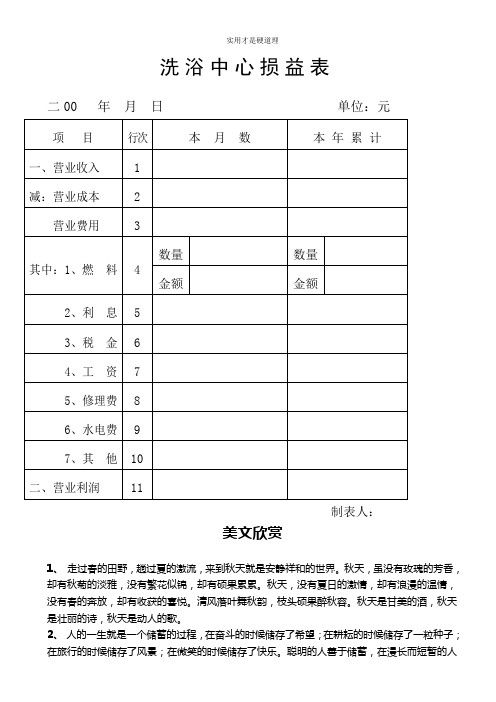

【酒店行业】洗浴中心损益表.doc

洗浴中心损益表二00 年月日单位:元制表人:美文欣赏1、走过春的田野,趟过夏的激流,来到秋天就是安静祥和的世界。

秋天,虽没有玫瑰的芳香,却有秋菊的淡雅,没有繁花似锦,却有硕果累累。

秋天,没有夏日的激情,却有浪漫的温情,没有春的奔放,却有收获的喜悦。

清风落叶舞秋韵,枝头硕果醉秋容。

秋天是甘美的酒,秋天是壮丽的诗,秋天是动人的歌。

2、人的一生就是一个储蓄的过程,在奋斗的时候储存了希望;在耕耘的时候储存了一粒种子;在旅行的时候储存了风景;在微笑的时候储存了快乐。

聪明的人善于储蓄,在漫长而短暂的人生旅途中,学会储蓄每一个闪光的瞬间,然后用它们酿成一杯美好的回忆,在四季的变幻与交替之间,散发浓香,珍藏一生!3、春天来了,我要把心灵放回萦绕柔肠的远方。

让心灵长出北归大雁的翅膀,乘着吹动彩云的熏风,捧着湿润江南的霡霂,唱着荡漾晨舟的渔歌,沾着充盈夜窗的芬芳,回到久别的家乡。

我翻开解冻的泥土,挖出埋藏在这里的梦,让她沐浴灿烂的阳光,期待她慢慢长出枝蔓,结下向往已久的真爱的果实。

4、好好享受生活吧,每个人都是幸福的。

人生山一程,水一程,轻握一份懂得,将牵挂折叠,将幸福尽收,带着明媚,温暖前行,只要心是温润的,再遥远的路也会走的安然,回眸处,愿阳光时时明媚,愿生活处处晴好。

5、漂然月色,时光随风远逝,悄然又到雨季,花,依旧美;心,依旧静。

月的柔情,夜懂;心的清澈,雨懂;你的深情,我懂。

人生没有绝美,曾经习惯漂浮的你我,曾几何时,向往一种平实的安定,风雨共度,淡然在心,凡尘远路,彼此守护着心的旅程。

沧桑不是自然,而是经历;幸福不是状态,而是感受。

6、疏疏篱落,酒意消,惆怅多。

阑珊灯火,映照旧阁。

红粉朱唇,腔板欲与谁歌?画脸粉色,凝眸着世间因果;未央歌舞,轮回着缘起缘落。

舞袖舒广青衣薄,何似院落寂寞。

风起,谁人轻叩我柴扉小门,执我之手,听我戏说?7、经年,未染流殇漠漠清殇。

流年为祭。

琴瑟曲中倦红妆,霓裳舞中残娇靥。

冗长红尘中,一曲浅吟轻诵描绘半世薄凉寂寞,清殇如水。

损益表Excel图表模板

单位:****有限公司****分公司

益表

2012年1月

项

目

一、主营业务收入 减:折扣与折让 主营业务收入净额 减:主营业务支出 主营业务税金及附加

二、主营业务利润(亏损以“-”号填列) 加:其他业务利润(亏损以“-”号填列) 减:存货跌价损失 营业费用 管理费用 财务费用

三、营业利润(亏损以“-”号填列) 加:投资收益(亏损以“-”号填列) 补贴收入 营业外收入 减:营业外支出

四、利润总额(亏损以“-”号填列) 减:所得税

以前年度损益调)

行次 本 月 数

1

2

3

-

4

5

10

-

11

12

13

-

14

15

18

-

19

22

-

23

25

27

-

28

-

29

-

30

-

单位:元

本年累计数

-

领导签字:

财务负责人:

制表:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

行业类别:?行业类别 编制单位:?企业名称

项目 一、主营业务收入

时间:?年年? 月月

行

本期实际

次

本月数

累计数

1

?本月(501)

?累计(501)

其中:出口销售收入(自营或委托)

2

减: 销售折扣和折让

3

主营业务收入净额

4

减: 主营业务成本

5

?本月(502)

?累计(502)

其中: 出口销售成本(自营或委托) 6

29

6、增值税进项税额(元)

30

7、增值税应纳税额(元)

31

8、营业税(元)

32

9、消费税(元)

33

10、资源税(元)

34

11、在管理费用中列支的税金(元)

35

12、减征所得税(元)

单位负责人: 人:

财务负责人: 报出日期:

36 制表

金额单位:元

与去年同期对比

去年累计数

±%

累计数

汇兑损失(减汇兑收益)

14

三、营业利润(亏损用“-”号)

15

#VALUE!

#VALUE!

加: 投资收益

16

?本月(521)

?累计(521)

补贴收入

17

?本月(525)

?累计(525)

营业外收入

18

?本月(531)

?累计(531)

加: 前年度损益调整

19

减: 营业外支出

20

?本月(532)

?累计(532)

四、利润总额(亏损用“-”号)

21

#VALUE!

#VALUE!

减: 所得税

22

?本月(550)

?累计(550)

五、净利润(亏损用“-”号)

23

#VALUE!

#VALUE!

补充资料

项目

行次

本月数

1、期末全部职工人数(人)

25

2、平均职工人数(人)

26

3、工资总额(元)

27

4、英航利息支出数(元)

28

5、增值税销项税额(元)

主营业务税金及附加

7

?本月(504)

?累计(50#VALUE!

加: 其他业务利润

9

减: 营业费用

10

?本月(503)

?累计(503)

管理费用

11

?本月(511)

?累计(511)

财务费用

12

?本月(512)

?累计(512)

其中: 利息支出(减利息收入)

13 ?本月(512001) ?累计(512001)