2014年9月Shibor月报

中国造纸工业2014年产销形势

一、中国造纸工业2014年1—9月生产和经济运行情况1.生产完成情况据国家统计局统计数据,截止2014年9月底,制浆造纸及纸制品业企业数量6824家,比上年同期减少334家。

其中:纸浆制造业46家,减少15家;造纸业2964家,增加61家;纸制品制造业3814家,减少380家。

2014年1—9月累计生产量:纸及纸板8947.10万t ,较上年同期增加180.76万t ,增长2.06%;纸浆1213.70万t ,较上年同期减少52.80万t ,下降4.17%;纸制品4765.09万t ,较上年同期增加971.40万t ,增长25.61%;其中:纸箱2726.70万t ,较上年同期增加543.28万t ,增长24.88%。

2.经济指标完成情况据国家统计局统计数据,2014年1—9月规模以上制浆造纸及纸制品业企业主要经济指标完成情况如下。

(1)主营业务收入全行业累计完成9848.29亿元,较上年同期增加32.83亿元,增长0.33%。

其中:纸浆制造业完成99.63亿元,较上年同期减少22.94亿元,下降18.72%;造纸业完成5775.31亿元,较上年同期增加223.38亿元,增长4.02%;纸制品制造业完成3973.35亿元,较上年同期减少167.61亿元,下降4.05%。

(2)利税总额全行业累计完成722.36亿元,较上年同期减少20.65亿元,下降2.78%。

其中:纸浆制造业累计亏损1.83亿元,较上年同期减亏0.55亿元,增长23.11%;造纸业372.18亿元,较上年同期减少9.68亿元,下降2.53%;纸制品制造业352.00亿元,较上年同期减少11.53亿元,下降3.17%。

(3)利润总额全行业累计完成451.28亿元,较上年同期减少9.09亿元,下降1.97%。

其中:纸浆制造业累计亏损6.07亿元,较上年同期减少亏损1.21亿元,减亏16.62%;造纸业222.45亿元,较上年同期减少8.21亿元,下降3.56%;纸制品制造业234.90亿元,较上年同期减少2.09亿元,下降0.88%。

2014中国经济大事记

2014中国经济大事记作者:来源:《小康》2014年第17期2014年11月11日,顺丰快递中心满载网购物品的车辆整装待发。

当地时间2014年12月3日,法国斯特拉斯堡圣诞市场,该圣诞市场是法国最大也是最古老的圣诞市场之一,有超过300个摊位,圣诞季吸引超过200万游客到访当地时间2014年9月19日,美国纽约,阿里巴巴集团在纽交所正式挂牌交易,马云携8位敲钟人亮相。

阿里巴巴在纽约证券交易所敲钟上市,经过两个多小时的等待,阿里巴巴的开盘价最终确定为92.7美元,大涨了36%。

截至收盘时,阿里巴巴股价进一步上涨,报收93.89美元,总市值约为2,400亿美元,成为仅次于谷歌公司的全球第二大互联网公司。

据彭博社的数据,马云净财富达到219亿美元,成中国大陆首富,跻身全球50大富豪之列,排名第34。

2014年9月11日,天津,在2014夏季达沃斯论坛“推动创新;创造价值”新领军者全会上,来自全球的新领军者共同探讨了数据革命、21世纪的人才以及技术改善生活等话题。

图为新领军者全会结束后,与会者合影留念。

2014年8月25日,海南三亚,海棠湾免税购物中心店铺装修完毕,众多国际名牌货品已经上架,整个购物中心进入最后的收尾工作。

当地时间2014年9月9日,美国库比蒂诺,苹果在美国加州库比蒂诺市的弗林特剧院(Flint;Center)召开2014年秋季新品发布会。

本次发布会亮点颇多,一口气带来了两款手机4.7英寸屏幕的iPhone6、5.5英寸屏幕iPhone6;Plus,以及移动支付服务Apple;Pay。

呼声极高的苹果智能手表Apple;Watch也在本次发布会中与大家见面。

2014年6月18日,北京,在美上市后,身价飙升到数十亿美元的京东集团创始人兼CEO 刘强东,在6`18京东店庆大促期间也亲自披挂上阵,当了一回快递员。

2014年6月11日,广东省东莞市,东莞市炜光礼品有限公司,炜光公司的800万件世界杯官方授权商品卖向全世界。

2014年9月宏观调控最新出台的房市新政策是什么?

2014年9月宏观调控最新出台的房市新政策是什么?2014年9月宏观调控最新出台的房市新政策是什么?中国人民银行中国银行业监督管理委员会关于进一步做好住房金融服务工作的通知为进一步改进对保障性安居工程建设的金融服务,继续支持居民家庭合理的住房消费,促进房地产市场持续健康发展,现就有关事项通知如下:一、加大对保障性安居工程建设的金融支持鼓励银行业金融机构按照风险可控、财务可持续的原则,积极支持符合信贷条件的棚户区改造和保障房建设项目。

对公共租赁住房和棚户区改造的贷款期限可延长至不超过25年。

进一步发挥开发性金融对棚户区改造支持作用;对地方*** 统筹规划棚户区改造安置房、公共租赁住房和普通商品房建设的安排,纳入开发性金融支持范围,提高资金使用效率。

二、积极支持居民家庭合理的住房贷款需求对于贷款购买首套普通自住房的家庭,贷款最低首付款比例为30%,贷款利率下限为贷款基准利率的0.7倍,具体由银行业金融机构根据风险情况自主确定。

对拥有1套住房并已结清相应购房贷款的家庭,为改善居住条件再次申请贷款购买普通商品住房,银行业金融机构执行首套房贷款政策。

在已取消或未实施“限购”措施的城市,对拥有2套及以上住房并已结清相应购房贷款的家庭,又申请贷款购买住房,银行业金融机构应根据借款人偿付能力、信用状况等因素审慎把握并具体确定首付款比例和贷款利率水平。

银行业金融机构可根据当地城镇化发展规划,向符合政策条件的非本地居民发放住房贷款。

银行业金融机构要缩短放贷审批周期,合理确定贷款利率,优先满足居民家庭贷款购买首套普通自住房和改善型普通自住房的信贷需求。

三、增强金融机构个人住房贷款投放能力鼓励银行业金融机构通过发行住房抵押贷款支持证券(MBS)、发行期限较长的专项金融债券等多种措施筹集资金,专门用于增加首套普通自住房和改善型普通自住房贷款投放。

四、继续支持房地产开发企业的合理融资需求银行业金融机构在防范风险的前提下,合理配置信贷资源,支持资质良好、诚信经营的房地产企业开发建设普通商品住房,积极支持有市场前景的在建、续建项目的合理融资需求。

经济数据

经济数据作者:暂无来源:《上海经济》 2014年第11期中国宏观经济分月年度运行态势(2013.9-2014.9)较上年同期增长率:工业增加值:8.0% ;固定资产投资:16.1% ;社会消费品零售总额:11.6% ;进出口总额:11.3%2014 年9 月份,规模以上工业增加值同比实际增长8.0%,比8 月份加快 1.1 个百分点。

从环比看,9 月份比上月增长0.91%。

1-9 月份,规模以上工业增加值同比增长8.5%。

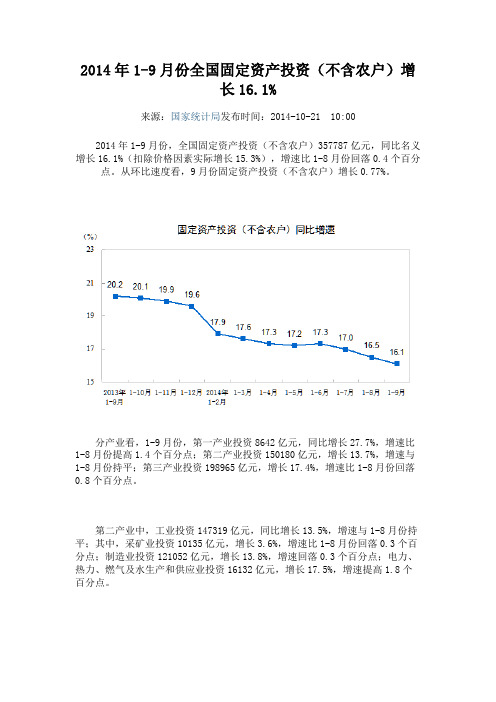

2014年1-9 月份,全国固定资产投资(不含农户)357787 亿元,同比名义增长16.1%,增速比1-8 月份回落0.4 个百分点。

从环比速度看,9 月份固定资产投资(不含农户)增长0.77%。

2014 年9 月份,社会消费品零售总额23042 亿元,同比名义增长11.6%。

其中,限额以上单位消费品零售额11582 亿元,增长8.5%。

1-9 月份,社会消费品零售总额189151 亿元,同比增长12.0%。

9 月份进出口总额3.96 万亿元人民币,同比增长11.3%。

9 月份中国CPI 同比上升1.6% ;PPI 指数同比下降1.8% ;制造业PMI 指数与上月持平2014 年9 月份,全国居民消费价格总水平同比上涨1.6%。

其中,城市上涨1.7%,农村上涨1.4% ;食品价格上涨2.3%,非食品价格上涨1.3% ;消费品价格上涨1.4%,服务价格上涨2.3%。

1-9 月平均,全国居民消费价格总水平比去年同期上涨2.1%。

2014 年9 月份,全国工业生产者出厂价格同比下降1.8%,环比下降0.4%。

工业生产者购进价格同比下降1.9%,环比下降0.4%。

1-9 月平均,工业生产者出厂价格同比下降1.6%,工业生产者购进价格同比下降1.8%。

2014 年9 月,中国制造业采购经理指数(PMI)为51.1%,与上月持平,表明中国制造业继续保持增长态势。

前三季度国民经济继续运行在合理区间前三季度国内生产总值419908 亿元,按可比价格计算,同比增长7.4%。

2014年9月份70个大中城市住宅销售价格变动情况

2014年9月份70个大中城市住宅销售价格变动情况作者:来源:《中国房地产·综合版》2014年第11期2014年9月份70个大中城市住宅销售价格变动情况一、新建商品住宅(不含保障性住房)价格变动情况(一)与上月相比,70个大中城市中,价格下降的城市有69个,持平的城市有1个。

环比价格变动中,最小降幅为0.4%,最大降幅为1.9%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有58个,持平的城市有2个,上涨的城市有10个。

9月份,同比价格变动中,最高涨幅为4.9%,最低为下降7.9%。

二、二手住宅价格变动情况(一)与上月相比,70个大中城市价格环比全部下降。

环比价格变动中,最小降幅为0.5%,最大降幅为2.0%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有52个,持平的城市有1个,上涨的城市有17个。

9月份,同比价格变动中,最高涨幅为4.3%,最低为下降10.4%。

北京:取消限购需闯四大关据10月20日新京报:面对2014年一路下行的楼市,全国各城市纷纷为限购政策松绑。

截至目前,仅有北上广深四个一线城市及海南三亚仍在执行限购政策,而这仅有的5个城市也时常传来“松绑”传言。

近日,限购政策最严厉、被业内认为最难“松绑”的北京就被传决策层正在商讨“松绑”自2010年就开始执行的限购政策,内容包括废除二手房不满五年交易需征收20%差额税,以及放宽非京籍五年纳税或社保的资格审核。

有业内人士认为,尽管限购松绑已经是大趋势,但由于北京的特殊性,其限购政策至少在近期是难以解禁。

若要取消限购,北京楼市还需要闯过房价、人口、经济压力和培育成熟市场四大关。

天津:全面放开限购无需核查住房情况据10月20日中财网:10月17日,天津市国土房管局、市建委等六个相关部门发文对房地产市场调控政策进行调整,今后天津市和非天津市户籍居民家庭在全市范围内购买住房(包括新建商品住房和二手住房)及办理房地产权属转移登记手续时,房地产开发企业(或中介机构)、房地产登记机构不再对其家庭拥有住房情况进行查询。

惠州 2014 年 09 月房地产市场报告范文

惠州2014 年09 月房地产市场报告月刊:2014 年09 月金九未现新政或缓和下滑趋势市场走势内容摘要:宏观经济:2014年9月,中国制造业采购经理指数(PMI)为51.1%,与上月持平,表明中国制造业继续保持增长态势。

分企业规模看,大型企业PMI为52.0%,比上月上升0.1个百分点,持续位于临界点以上;中型企业PMI为50.0%,比上月上升0.1个百分点,位于临界点;小型企业PMI为48.6%,比上月下降0.5个百分点,继续处于收缩区间。

中央政策:9月30日,中国人民银行发布《关于进一步做好住房金融服务工作的通知》,其中提出对拥有1套住房并已结清相应购房贷款的家庭,为改善居住条件再次申请贷款购买普通商品住房,银行业金融机构执行首套房贷款政策;对于贷款购买首套普通自住房的家庭,贷款最低首付款比例为30%,贷款利率下限为贷款基准利率的0.7倍,具体由银行业金融机构根据风险情况自主确定。

地方政策:日前,市房管局发布《惠州市房产管理局关于建立物业服务行业信用档案的通知(征求意见稿)》,适用对象包括所有取得《物业服务企业资质证书》的物业服务企业和从业人员。

市场运行:2014 年9 月惠州土地市场依旧持续冷淡的态势,虽然成交面积环比上升,但供应、成交均同比下降80%以上。

商品房依旧处于供过于求的市场态势,虽然9 月去化量持续下滑,而批售量的大幅度上涨,库存迅速扩大,去化周期相应延长。

一级市场:2014 年09 月惠州市(区/县)(包括惠城、仲恺、惠阳、大亚湾、惠东、博罗、龙门)土地共挂牌/划拨供应8 宗,较上月减少2 宗;供应面积为21.76 万平米,环比下降28.76%,同比下降81.18%。

2014 年09 月惠州市(区/县)(包括惠城、仲恺、惠阳、大亚湾、惠东、博罗、龙门)土地挂牌成交5宗,比上月增加 4 宗;成交金额为19886 万元,成交面积为14.26 万平米,环比上升1050.41%,同比下降94.44%。

2014年9月基金分析数据(上)

Date:2014.09.021.基金成长派完胜价值派前八月首尾业绩相差60%链接:/2014/9-2/5OMDAzODlfMTI5MzU5OA.html投资指南:数据统计显示,偏股型基金今年前8月平均净值增长率为4.68%。

偏成长风格基金整体业绩领先,中邮战略新兴产业基金年内涨幅达到44.99%;而农银汇理大盘蓝筹则下跌14.03%,排名暂时垫底。

尽管前8月业绩排名为基金的风格之争作了阶段性“论断”,但从后市观点看,基金分歧依旧存在。

特别是在沪港通等政策因素催化下,基金对于成长与价值“兼并”的风格预期逐渐升温。

2.机构宝激活企业理财市场链接:/2014/9-2/2NMDAzODlfMTI5Mzg2Ng.html投资指南:“余额宝”引发了个人余额理财的旺盛需求,而近期由民生加银基金公司联手深圳拜特科技和腾元推出的“机构宝”将目光瞄准有着更大想像力的企业理财市场。

民生加银表示,“机构宝”货币基金将着力满足B端客户的需求,B端盛宴刚刚开始。

3.中小基金渠道依赖症客户维护费占管理费近8成链接:/20140902/c567208998.shtml投资指南:偏股基金受市场下跌影响整体亏损,但受货币市场基金和固定收益基金拉动,基金上半年总体盈利达96亿元。

得益于公募基金资产管理规模的增长,基金公司上半年共收取管理费141.4亿元,相比去年同期小幅增长4.08%。

整体来看,客户维护费基本上与基金公司的规模成正比。

不过,股东背景弱的中小基金公司客户维护费占管理费的比例较高,对渠道的依赖较为严重。

4.银行系基金上半年集体盈利民生加银基金赚上亿链接:/news/2014/09/4014488.html投资指南:在大资产管理时代,银行系基金依靠股东的“先天优势”迅速做大做强,在主流基金公司业绩下滑的背景下,银行系基金上半年盈利全线飘红,一些银行系基金公司的发展势头甚至直逼传统公募大佬。

除了公募业务稳步增长之外,专户业务和子公司业务成为银行系基金纷纷上位的法宝。

西安 2014 年 9 月房地产市场报告

西安2014 年9 月房地产市场报告9 月:成交有所回升,限贷放松利好市场市场走势内容摘要:宏观经济:中国物流与采购联合会、国家统计局服务业调查中心发布的数据显示,9 月中国制造业采购经理指数(PMI)为51.1%,与上月持平。

三季度制造业PMI 指数平均水平为51.3%,略高于今年上半年和去年同期,显示三季度经济运行基本平稳,增速仍处在适度合理区间。

另外,国家统计局3 日发布数据,9 月份中国非制造业商务活动指数为54%,比上月回落0.4 个百分点,仍高于荣枯线 4 个百分点,表明非制造业继续保持增长态势。

8 月工业、投资数据大幅低于预期。

而9 月制造业PMI 显示经济有所企稳,并未延续8 月趋势继续下滑。

但从PMI细分项目来看,小型企业的经营状况实际上在不断恶化,由此带来私人投资的加速下滑叠加内需疲弱使得经济数据在三季度出现了一定回落。

未来政策放松压力进一步加大。

结合三季度经济数据来看,预计四季度政策的前瞻性将进一步增强,力度将有所加大,货币政策可能会继续出台定向宽松措施,如果未来经济数据进一步走软,预计政府的“稳增长”政策将从会从多方面力保整体经济的相对平稳。

政府动态:对公共租赁住房和棚户区改造的贷款期限可延长至不超过25 年。

首套房贷利率下限为贷款基准利率的0.7 倍;拥有1 套住房并已结清贷款,再次申请购买普通商品房的,执行首套房贷政策;未执行限购的城市,对拥有 2 套及以上住房并结清贷款的,放开多套房贷。

鼓励发行住房抵押贷款支持证券、发行期限较长的专项金融债券。

支持符合条件的房地产企业在银行间债券市场发行债务融资工具。

积极稳妥开展房地产投资信托基金(REITs)试点。

一级市场:9 月,西安土地市场延续上月冷清态势,成交面积继续下滑。

本月土地共成交10 宗,成交面积46.8万平米,环比下降13.6%,而同比翻了一倍。

其中住宅用地成交 5 宗,成交面积33 万平米,占总成交面积的70.5%,占比上升50 个百分点,面积环比上涨 1.8 倍;商服用地成交 2 宗,成交面积7.8 万平米,占总成交面积的16.6%,占比下降30 个百分点,面积环比下降60%左右。

9月宏观月报

2014年9月宏观月报工业增加值2014年8月份,规模以上工业增加值同比实际增长6.9%(以下增加值增速均为扣除价格因素的实际增长率),比7月份回落2.1个百分点。

市场料8月工业增加值会出现同比回落,但回落如此之大远超预期。

虽然有较大基数效应影响(去年8月份,规模以上工业增加值同比增长10.4%,为全年最高水平),但从季调环比增长0.2%来看,8月经济确实出现了较为明显的下行。

然而不容忽视的是,第二产业以及工业在经济中的占比下降,增加值增速与GDP增速之间的相关性下降。

所以这几年屡次出现的情况是,连续数月工业增加值增速偏低,但公布的季度GDP增速往往会略超市场预期。

高盛高华的行业模型也显示,放缓的工业增加值可能低估了中国经济真正的稳健程度,其依据的主要是许多对整体工业增加值较为关键的行业(占权重较大)或许未必能准确反映经济稳健与否。

所以,3季度GDP数据可能仍会略超市场预期,从而带动一波利率品的跌势。

目前,主流券商3季度GDP预测值在7.0-7.3,海通最低位7.0、招商证券预测在7.2,中金、中信、申万等为7.3;我们认为3季度GDP在7.3或以上的概率较大。

从日均粗钢产量、旬度发电量等高频数据来看,9月工业增加值可能有所好转,至少好于8月,预计在8.2%附近。

进出口8月份,出口1.28万亿元,同比增长9.2%,环比下滑2.29%,与汇丰PMI的骤跌一致。

进口0.98万亿元,同比下降2.4%,环比下降3.92%。

贸易顺差3061亿元,扩大76%。

9月汇丰PMI仍为50.2,环比与8月持平;出口集装箱运价指数依旧保持在高位,出口可能仍处于复苏通道。

考虑到2013年出口金额的基数较低(同比增速为-0.43%),预计9月出口增速在12%附近;进口受到大宗商品价格回落,内需疲软影响,预计增速为-2%。

消费2014年8月份,社会消费品零售总额21134亿元,同比名义增长11.9%,扣除价格因素实际增长10.6%。

2014年第38周9.15-9.21·周报 bai du

1.房产宏观资讯2.上海土地市场3.上海商业市场4.上海办公市场楼市“金九”现曙光上周40城楼市成交面积增16%楼市“金九”略现曙光。

中指院9月22日公布数据显示,第38周监测的40个城市累计成交面积较此前一周有不小的提升,回升幅度为16%。

其中27个城市成交环比回升,回升城市逾六成;累计成交面积较去年同期下降幅度缩小至2%,同比下降城市有21个。

北京、上海等一线城市楼市成交也有扭转。

观点:虽然今年“金九”与去年相比还是有较大差距,但是市场有一定好转,9月以来成交水平明显高于今年6-8月,成交已经从谷底走出,正在逐渐好转,在多地相继“放松限购”之后,个别商业银行开始恢复首套利率优惠政策,虽然此现象目前并不普遍且折扣力度不大,但其对市场预期的影响不容小视,信贷政策的放松将直接利好楼市需求的释放。

本周宏观资讯1.房产宏观资讯2.上海土地市场3.上海商业市场4.上海办公市场10.2 3.4 0.0 0.0 0.0 0.0 5.2 1.0 0.0 0.0 0.0420 0 0 0310 0 01234524681012第28周第29周第30周第31周第32周第33周第34周第35周第36周第37周第38周2014年上海商办用地供应情况供应土地面积(万㎡)供应地块数量截至上周上海商办土地已连续三周无供应,虽正值“金九”,但政府在土地供应方面依然处于收紧状态,供应量持续为零,根据上海土地市场近期的成交情况及供应市场的走势,十月份或将迎来新一轮的供应上涨。

供应长期收紧,市场有望回暖上周无商办土地供应随着上海商办土地存量去化日益迫切,继37周之后,上周上海市土地成交也出现了有较大幅度的上涨,共成交商办土地面积约15.5万平米,创下了长期以来上海市商办土地成交市场的“新高”。

成交持续上涨,市场逐渐回暖2.2 0.0 0.0 0.0 0.03.1 2.1 0.0 8.9 15.5120 0 0 02112112235101520第28周第29周第30周第31周第32周第33周第34周第35周第36周第37周第38周2014年上海商办用地成交情况成交土地面积(万㎡)成交地块数量上周商办用地成交2幅,共155206.8㎡土地市场——成交列表本周成交商办用地一览序号地块名板块坐落性质土地面积(㎡) 容积率成交价(万元) 溢价率楼板价(元/㎡)中标者1 浦东新区洋泾社区C000204单元1-03-05地块浦东东至:固山路,南至:张扬路,西至:规划河道防护绿地,北至:博山路商住办87180 2.6 417500 19.70% 18419 上海永磐实业有限公司2青浦区盈浦街道淀山湖大道北侧54-01.55-02地块以及地下商业空间及连接通道青浦东至黄泥娄路,南至淀山湖大道,西至丁家港路,北至大盈浦路商住办68027 4 90000 31.60% 3308上海赛欧建筑装饰工程有限公司,香港恒通控股有限公司1•浦东新区洋泾社区C000204单元1-03-05地块将以商业、办公产品为主,住宅部分比例相对较小。

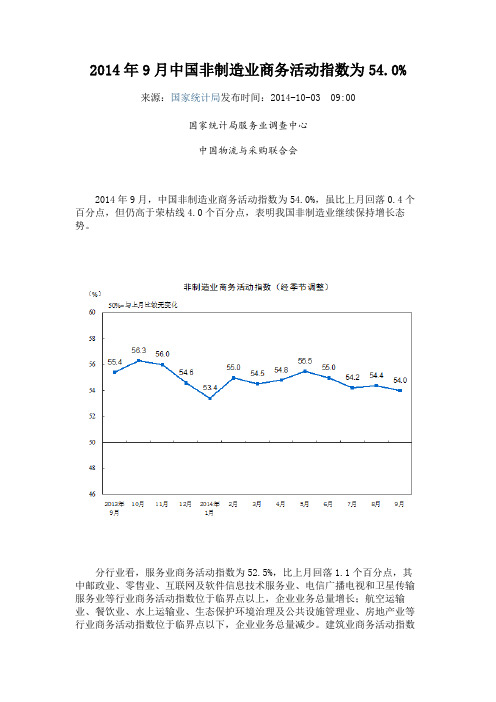

2014年9月中国非制造业商务活动指数为54.0%

2014年9月中国非制造业商务活动指数为54.0% 来源:国家统计局发布时间:2014-10-03 09:00国家统计局服务业调查中心中国物流与采购联合会2014年9月,中国非制造业商务活动指数为54.0%,虽比上月回落0.4个百分点,但仍高于荣枯线4.0个百分点,表明我国非制造业继续保持增长态势。

分行业看,服务业商务活动指数为52.5%,比上月回落1.1个百分点,其中邮政业、零售业、互联网及软件信息技术服务业、电信广播电视和卫星传输服务业等行业商务活动指数位于临界点以上,企业业务总量增长;航空运输业、餐饮业、水上运输业、生态保护环境治理及公共设施管理业、房地产业等行业商务活动指数位于临界点以下,企业业务总量减少。

建筑业商务活动指数为60.2%,比上月上升2.5个百分点,表明建筑业企业业务总量继续保持增长。

新订单指数降至临界点以下。

新订单指数为49.5%,比上月回落0.5个百分点,降至临界点以下。

分行业看,服务业新订单指数为49.4%,比上月下降1. 2个百分点,其中邮政业、零售业、互联网及软件信息技术服务业、电信广播电视和卫星传输服务业等行业新订单指数高于临界点,市场需求有所增长;生态保护环境治理及公共设施管理业、航空运输业、房地产业、餐饮业等行业新订单指数低于临界点,市场需求有所减少。

建筑业新订单指数为50.0%,比上月回升2.5个百分点,位于临界点,市场需求与上月相比变化不大。

中间投入价格指数继续回落。

中间投入价格指数为49.8%,比上月下降2.4个百分点,跌至临界点下方,表明非制造业企业用于生产运营的中间投入价格总体水平有所下降。

分行业看,服务业中间投入价格指数为50.1%,比上月回落2.4个百分点,其中餐饮业、住宿业、零售业、居民服务及修理业、邮政业等行业中间投入价格指数位于临界点以上,中间投入价格总体水平有所上涨;水上运输业、航空运输业、批发业等行业中间投入价格指数位于临界点以下,中间投入价格总体水平有所下降。

2014年1-9月份全国固定资产投资(不含农户)增长16.1%

2014年1-9月份全国固定资产投资(不含农户)增长16.1%来源:国家统计局发布时间:2014-10-21 10:002014年1-9月份,全国固定资产投资(不含农户)357787亿元,同比名义增长16.1%(扣除价格因素实际增长15.3%),增速比1-8月份回落0.4个百分点。

从环比速度看,9月份固定资产投资(不含农户)增长0.77%。

分产业看,1-9月份,第一产业投资8642亿元,同比增长27.7%,增速比1-8月份提高1.4个百分点;第二产业投资150180亿元,增长13.7%,增速与1-8月份持平;第三产业投资198965亿元,增长17.4%,增速比1-8月份回落0.8个百分点。

第二产业中,工业投资147319亿元,同比增长13.5%,增速与1-8月份持平;其中,采矿业投资10135亿元,增长3.6%,增速比1-8月份回落0.3个百分点;制造业投资121052亿元,增长13.8%,增速回落0.3个百分点;电力、热力、燃气及水生产和供应业投资16132亿元,增长17.5%,增速提高1.8个百分点。

第三产业中,基础设施投资(不含电力)59028亿元,同比增长22.2%,增速比1-8月份回落1.3个百分点。

其中,水利管理业投资增长23.5%,增速回落4.1个百分点;公共设施管理业投资增长24.3%,增速回落1.1个百分点;道路运输业投资增长18.6%,增速回落1.6个百分点;铁路运输业投资增长25. 1%,增速提高4.5个百分点。

分地区看,1-9月份,东部地区投资164549亿元,同比增长14.9%,增速比1-8月份回落0.4个百分点;中部地区投资99592亿元,增长17.8%,增速回落0.6个百分点;西部地区投资90953亿元,增长17.9%,增速回落0.2个百分点。

分登记注册类型看,1-9月份,内资企业投资339756亿元,同比增长16. 8%,增速比1-8月份回落0.5个百分点;港澳台商投资8623亿元,增长7. 9%,增速提高1.2个百分点;外商投资8017亿元,下降0.5%,降幅缩小0.3个百分点。

中国货币供应量数据2014年1月至2019年9月

数量(亿元)同比增长环比增长数量(亿元)同比增长环比增长数量(亿元)2019年09月份19523008.40%0.87%557100 3.40%0.05%741002019年08月份19355008.20%0.84%556800 3.40%0.69%732002019年07月份19194008.10%-0.10%553000 3.10%-2.59%727002019年06月份19214008.50% 1.60%567700 4.40% 4.28%726002019年05月份18912008.50%0.34%544400 3.40%0.70%728002019年04月份18847008.50%-0.25%540600 2.90%-1.28%740002019年03月份18894008.60% 1.18%547600 4.60% 3.87%749002019年02月份18674008.00%0.08%527200 1.60%-3.37%795002019年01月份18659008.40% 2.14%5456000.40%-1.10%875002018年12月份1826744.228.10%0.75%551685.91 1.50% 1.51%73208.42018年11月份1813175.078.00%0.98%543498.66 1.50%0.62%70563.32018年10月份1795561.68.00%-0.34%540128.37 2.70%0.29%70106.622018年09月份1801665.588.30%0.73%538574.08 4.00%0.05%71254.262018年08月份1788670.438.20%0.70%538324.64 3.90%0.32%69775.392018年07月份1776196.118.50%0.34%536624.29 5.10%-1.35%69530.592018年06月份1770178.378.00% 1.56%543944.71 6.60% 3.36%69589.332018年05月份1743063.798.30%0.31%526276.72 6.00%0.16%69774.812018年04月份1737683.738.30%-0.13%525447.777.20%0.36%71476.462018年03月份1739859.488.20%0.62%523540.077.10% 1.26%72692.632018年02月份1729070.128.80%0.48%517035.998.50%-4.82%81424.242018年01月份1720814.468.60% 1.81%543247.1315.00%-0.10%74636.292017年12月份1690235.318.07%0.66%543790.1511.80% 1.54%70645.62017年11月份1679156.649.11% 1.00%535565.0512.70% 1.82%68623.162017年10月份1662449.968.88%-0.07%525977.1913.00% 1.57%68230.692017年09月份1663666.058.98%0.65%517863.0414.00%-0.05%69748.542017年08月份1652947.38.56% 1.01%518113.9314.00% 1.49%67550.992017年07月份1636341.118.89%-0.19%510484.5815.30%0.05%67129.042017年06月份1639497.059.10% 1.85%510228.1715.00% 2.79%66977.682017年05月份1609740.779.13%0.36%496389.7817.00% 1.27%67333.212017年04月份1603918.849.84%-0.25%490180.4218.50%0.29%68392.62017年03月份1607938.9810.12% 1.14%488770.0918.80% 2.57%68605.052017年02月份158985710.45%0.36%476527.621.40%0.85%71727.692017年01月份1584194.5610.70% 2.20%472526.4514.50%-2.88%86598.612016年12月份1550066.6711.30% 1.28%486557.2421.40% 2.35%68303.872016年11月份1530432.0611.40%0.72%475405.5422.70% 2.14%64903.52016年10月份1519485.411.60%0.21%465446.6523.90% 2.44%64214.932016年09月份1516360.511.50%0.36%454340.2524.70%-0.04%65068.622016年08月份1510982.9111.40% 1.30%454543.625.30% 2.62%63454.72016年07月份1491558.7210.20%0.07%442934.4325.40%-0.16%63276.012016年06月份1490491.8311.80%1.97%443643.724.60%4.57%62818.89中国货币供应量数据、2014年1月至2019年9月货币供应量是指一国在某一时期内为社会经济运转服务的货币存量,它由包括中央银行在内的金融机货币和现金货币两部分构成。

南昌 2014 年 9 月房地产市场报告

南昌2014 年9 月房地产市场报告商住用地供应暴增住宅成交量升价跌市场走势内容摘要:宏观经济:2014年1-8月份,全市完成500万元以上固定资产投资2182.22亿元,同比增长18.6%,增速较1-7月提高0.5个百分点。

其中,房地产完成投资237.83亿元,下降3.0%。

中央政策:9月30日,央行联合银监会发出通知,重新修改首套房的认定标准。

《通知》声明,对拥有1套住房并已结清相应购房贷款的家庭,为改善居住条件再次申请贷款购买普通商品住房,银行业金融机构执行首套房贷款政策。

对于贷款购买首套普通自住房的家庭,贷款最低首付款比例为30%,贷款利率下限为贷款基准利率的0.7倍,具体由银行业金融机构根据风险情况自主确定。

地方政策:9 月29 日,中国人民银行南昌中心支行发布文件,进一步支持放松房贷。

二套房首付从70%降到60%,即日起实施。

这是首个央行省会支行发文明确放松限贷。

市场运行:一、市场成交方面,随着楼市利好政策的相继出台,9月南昌整体住宅成交环比上升五成,同比上升56%,其成交区域主要集中在经开区、红谷滩新区,其成交量分别占总成交量的29%、28%;二、库存方面,9 月份全市住宅库存面积去化时间环比上升2%,其库存量主要集中在红谷滩新区、西湖区、高新区,分别占全市总库存量的23%、18%、15%,市场库存持续高位运行,进入下半年,整体市场将以去库存为主,另外年底开发商为了回拢资金,顺利完成年度销售目标,"以价换量"将唱主调。

一级市场:2014 年9 月,南昌市共有11 宗国有建设用地进行了公开拍卖,1 宗流拍,10 宗成交,总成交面积64.75万平方米,环比上升31%。

二级市场:2014 年9 月,南昌市市区商品住宅成交4737 套,环比上升51%;成交面积54.08 万平米,环比上升55%;成交均价7532 元/平米,环比下降10%。

非住宅成交609 套,合计5.79 万平米,环比下降65%。

2014年9月汽车工业经济运行情况

2014年9月汽车工业经济运行情况据中国汽车工业协会统计分析,2014年9月,汽车产销受季节性需求上升影响,环比呈较快增长,但同比增速较低。

1-9月,汽车产销增幅继续回落。

具体情况如下:1、汽车产销同比继续小幅增长9月汽车产销比上月呈现较快增长,但与上年同期比较继续保持小幅增长,其中销量同比增速为今年以来的最低水平。

受此影响,汽车累计产销增速进一步回落。

9月汽车产销分别完成200.70万辆和198.36万辆,比上月分别增长17.1%和15.6%,比上年同期分别增长4.2%和2.5%。

1-9月我国汽车产销分别完成1722.59万辆和1700.09万辆,比上年同期分别增长8.1%和7%,增幅比上年同期分别减缓4.7和5.7个百分点,比前8个月有所扩大。

2、乘用车产销同比保持增长9月乘用车产销分别完成172.43万辆和169.60万辆,比上月分别增长16.4%和15.5%,比上年同期分别增长9.4%和6.4%。

同比增速生产比上月提高2.7个百分点,销售比上月回落2.1个百分点。

1-9月乘用车产销分别完成1438.62万辆和1415.55万辆,比上年同期分别增长11.3%和10.2%。

1-9月乘用车分车型产销情况看,SUV和MPV增长明显,均超过30%,其中SUV产销增速分别为34.7%和33.3%,MPV产销增速分别为55.7%和51.6%;轿车产销增速分别为5.1%和3.9%;交叉型乘用车产销分别下降16.5%和14.2%。

3、商用车产销继续回落9月商用车产销分别完成28.27万辆和28.76万辆,比上月分别增长21.1%和16.3%;与上年同期相比,产销分别下降19.3%和16%,与8月的降幅基本相同。

1-9月商用车产销分别完成283.97万辆和284.54万辆,比上年同期分别下降5.7%和6.2%,降幅比前8个月进一步扩大。

1-9月商用车分车型产销情况看,客车产销分别增长6.8%和8%,货车产销分别下降7.7%和8.4%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2014年9月Shibor月报

9月Shibor全线下行,货币市场交易量环比上升,Shibor 与货币市场成交利率价差维持在较低水平,与同业存单发行利率价差稳定。

9月货币市场成交时间显著提前,各时间段回购利率有向Shibor靠拢的趋势,Shibor对货币市场利率的引导作用进一步增强。

一、Shibor运行情况

9月Shibor全线下行。

月初,随着上月底IPO资金解冻货币市场资金面宽裕,利率整体下行。

月中由于受季末因素、月底IPO以及国庆效应的影响,市场预期月底资金紧张,中短期利率开始抬升。

9月12日存款偏离度考核政策的出台增加了月中对资金的需求,中短期1利率进一步升高。

9月16日,央行实行5000亿SLF,熨平月末资金紧张的预期、存款偏离度指标的考核对月中资金面带来的影响。

9月中下旬,利率震荡下行。

全月来看,月末利率均低于月初,收益率曲线整体下移。

如图1、图2所示。

图1 2014年9月Shibor走势图(%)

1文中短期为隔夜、一周,中间期限为两周、一个月,长期为3个月及以上。

图2月初月末Shibor曲线(%)

二、货币市场交易情况

9月货币市场交易量环比上升,短期品种、中长期品种交易量均有所增加。

拆借交易量与回购交易量之比为17.7%,环比8月增加3.1%。

银行间拆借市场交易量为3.7万亿,同比上涨25.1%,环比上涨33.1%。

其中,短期品种交易量环比上涨34.1%,中长期品种环比上涨19.3%,如图3所示。

银行间回购市场交易量为20.7万亿,同比上涨72.6%,

环比上涨9.7%,其中短期品种交易量环比上涨7.1%,长期品种环比上涨42.8%,如图3所示。

图3 2014年9月货币市场交易情况(亿)

9月拆借市场成交时间进一步提前。

9月有33.36%的交易在上午10:30前达成,较八月环比上升17.12%,拆借交易进一步提前。

如图4所示。

图4 2014年货币市场早盘(10:30前)成交比例

三、货币市场成交利率与Shibor价差

货币市场成交利率与Shibor价差维持在较小水平,拆

借市场利率除3M品种外与Shibor价差环比增加,回购市场利率除1M品种外与Shibor价差环比下降。

如表1、表2所示。

表1 拆借市场利率与Shibor价差(绝对价差均值,BP)

表2 回购市场利率与Shibor价差(BP)

9月每日货币市场成交利率有逐渐向当日Shibor靠拢的趋势,Shibor的市场引导效果进一步增强。

9月Shibor延续上月的规律,与回购开盘利率价差、10:30价差、11:30价差、日终价差依次减小,且与各时间段回购利率的价差较上月有所降低,如表3所示。

Shibor对货币市场成交价格的引导作用进一步增强。

表3 日内隔夜回购与隔夜Shibor价差(BP)

四、同业存单发行利率与Shibor价差

9月同业存单发行利率与Shibor价差维持在较低水平。

9月同业存单发行规模较8月继续增加,共发行162支存单,票面金额达到1198.5亿元。

除1M存单外,其余品种与Shibor 价差较8月有所减小,如表4所示。

除9月12日1M存单、9月29日3M存单为农商行发行导致利率偏高外,其余天存单发行利率与Shibor价差维持在较低水平。

目前,不同类型的发行主体已经形成了阶梯性的价差且价差趋于稳定。

9月,大型商业银行、股份制银行3M存单发行利率分别低于Shibor3M利率11BP、5BP,城商行3M存单与Shibor3M持平,农商行3M存单发行利率高于Shibor3M 利率8BP,如表5所示。

不同类型发行主体的存单发行利率均较上月均有所抬升,但各发行主体之间的信用价差较上月未发生明显变化。

随着存单发行量的增加与发行市场不断规范,不同类型发行主体与Shibor的价差日趋合理、稳定。

表4 各期限存单与Shibor价差(BP)

表5 各类型发行人3M存单与Shibor价差(BP)

图5 同业存单发行利率与Shibor价差(BP)

五、Shibor互换利率变动情况

9月Shibor_3M利率互换交易量为3714亿(以名义本金计),环比增长31.4%。

根据交易中心利率互换收盘曲线,Shibor_3M1年期互换利率大幅下降36BP。

5年期与1年期互换利率报价价差从上月末的-4.7BP降至本月末的-6.7BP,曲线形态趋于陡峭。

如图6、图7所示。

图6 Shibor3M互换利率走势

图7 Shibor3M互换利率期限结构

4.6

4.5

4.4

4.3

4.2

4.1

4

6M9M1Y2Y3Y4Y5Y

2014/9/12014/9/30

六、Shibor报价情况分析

9月报价离散度维持在合理水平,价差较上月略有扩大。

同一期限品种Shibor最低报价与最高报价的价差反映了报价行对当日货币市场利率的分歧。

报价价差增大反映了市场的不稳定,往往酝酿着Shibor的波动。

对于走势较平稳的品种,价差预测未来Shibor的波动效果更为明显。

9月由于拆借市场的波动,除隔夜、6M品种外,各期限品种Shibor 报价价差较上月略有增加,其中3M价差增加较为明显。

自6月起,由于同业存单大规模发行为Shibor提供定价参考,

相应期限品种Shibor报价价差显著减小。

如图8所示。

图8 Shibor报价价差走势(BP)。