2014年最新购房成本及投资比较(首套90-120平米商业贷款)

台州2014年房地产市场报告

台州市2014年商品房销售统计

区域

住宅销售套数

住宅销售面积

台州经济开发区

4753

627137.05

椒江区

2605

417130.66

黄岩区

1121

164419.02

路桥区

1182

175722.54

临海市

3322

414548.35

温岭市

3822

431875.21

仙居县

1170

178425.52

三门县

1070

台州2014年房地产市场报告

台州易居网制作整理

新房成交

成交套数

套

成交面积

万平米

2014年楼市大数据

新增供应

供应套数

套

供应面积

万平米

库存数据

库存套数

套

库存面积

万平米

土地市场

推出面积

万平米

成交面积

万平米

新房成交

成交套数

套

成交面积

万平米

2014年12月楼市大数据

新增供应

供应套数

6899.21

豪成贝利花苑 豪成贝利商业广场

48

5093.3

80000 70000 60000 50000

温岭市2014成交走势

椒江区 2.54%

16.02%

34.88%

17.81%

15.72%

3.44% 8.68% 0.90%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

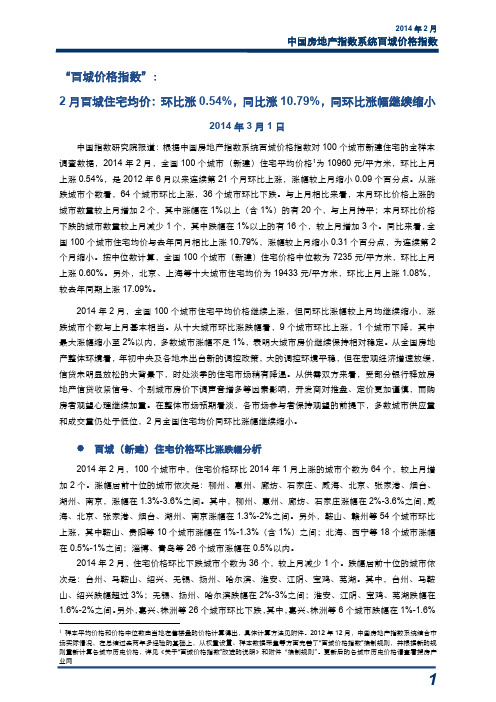

2014年2月中国房地产指数系统百城价格指数报告

十大城市主城区二手住宅价格涨跌情况

根据对北京等十大城市主城区二手住宅的活跃样本2的调查,2014 年 2 月,十大城市主城区二 手住宅样本平均价格为 27201 元/平方米,环比上涨 0.64%,同比上涨 18.05%。 环比来看,2014 年 2 月十大城市主城区二手住宅平均价格上涨 0.64%,涨幅较上月收窄 0.21 个百分点。十大城市中 9 个城市环比上涨,北京、成都、深圳涨幅扩大,6 个城市涨幅收窄,杭州 持续下跌。具体来看,深圳涨幅居首, 环比上涨 1.60%;南京、 天津、 北京的涨幅介于 0.8%-1%(含 1%)之间,广州、成都、重庆、武汉和上海的环比上涨均在 0.6%以内,其中北京、成都环比涨幅 均扩大 0.38 个百分点,深圳环比微幅扩大 0.03 个百分点。杭州环比持续下跌,跌幅为 0.57%。 同比来看,2014 年 2 月十大城市主城区二手住宅平均价格上涨 18.05%,涨幅较上月收窄 1.08 个百分点。十大城市同比价格均继续上涨,其中 9 个城市涨幅收窄。具体来看,深圳涨幅仍然居首, 同比上涨 27.43%,涨幅扩大 0.47 个百分点,是本月唯一同比涨幅扩大的城市;南京和广州的涨幅 较为突出,分别为 22.94%和 21.99%,北京、上海、天津、武汉和重庆的涨幅在 10%-20%之间, 成都和杭州分别上涨 5.21%和 4.59%。

百城(新建)住宅价格环比涨跌幅分析

2014 年 2 月,100 个城市中,住宅价格环比 2014 年 1 月上涨的城市个数为 64 个,较上月增 加 2 个。涨幅居前十位的城市依次是:柳州、惠州、廊坊、石家庄、威海、北京、张家港、烟台、 湖州、南京,涨幅在 1.3%-3.6%之间。其中,柳州、惠州、廊坊、石家庄涨幅在 2%-3.6%之间, 威 海、北京、张家港、烟台、湖州、南京涨幅在 1.3%-2%之间。另外,鞍山、赣州等 54 个城市环比 上涨,其中鞍山、贵阳等 10 个城市涨幅在 1%-1.3%(含 1%)之间;北海、西宁等 18 个城市涨幅 在 0.5%-1%之间;淄博、青岛等 26 个城市涨幅在 0.5%以内。 2014 年 2 月,住宅价格环比下跌城市个数为 36 个,较上月减少 1 个。跌幅居前十位的城市依 次是:台州、马鞍山、绍兴、无锡、扬州、哈尔滨、淮安、江阴、宝鸡、芜湖。其中,台州、马鞍 山、绍兴跌幅超过 3%;无锡、扬州、哈尔滨跌幅在 2%-3%之间;淮安、江阴、宝鸡、芜湖跌幅在 1.6%-2%之间。 另外, 嘉兴、 株洲等 26 个城市环比下跌, 其中, 嘉兴、 株洲等 6 个城市跌幅在 1%-1.6%

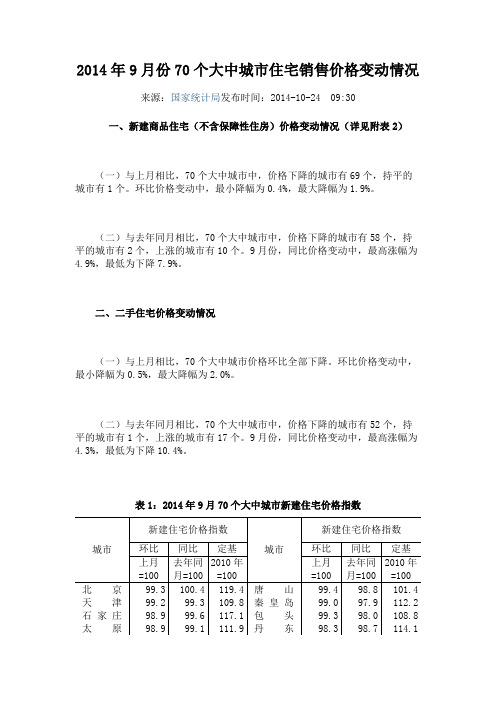

2014年9月份70个大中城市住宅销售价格变动情况

2014年9月份70个大中城市住宅销售价格变动情况来源:国家统计局发布时间:2014-10-24 09:30一、新建商品住宅(不含保障性住房)价格变动情况(详见附表2)(一)与上月相比,70个大中城市中,价格下降的城市有69个,持平的城市有1个。

环比价格变动中,最小降幅为0.4%,最大降幅为1.9%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有58个,持平的城市有2个,上涨的城市有10个。

9月份,同比价格变动中,最高涨幅为4.9%,最低为下降7.9%。

二、二手住宅价格变动情况(一)与上月相比,70个大中城市价格环比全部下降。

环比价格变动中,最小降幅为0.5%,最大降幅为2.0%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有52个,持平的城市有1个,上涨的城市有17个。

9月份,同比价格变动中,最高涨幅为4.3%,最低为下降10.4%。

表1:2014年9月70个大中城市新建住宅价格指数城市新建住宅价格指数城市新建住宅价格指数环比同比定基环比同比定基上月=100去年同月=1002010年=100上月=100去年同月=1002010年=100北京99.3 100.4 119.4 唐山99.4 98.8 101.4 天津99.2 99.3 109.8 秦皇岛99.0 97.9 112.2 石家庄98.9 99.6 117.1 包头99.3 98.0 108.8 太原98.9 99.1 111.9 丹东98.3 98.7 114.1呼和浩特98.9 100.0 111.9 锦州98.7 99.1 112.8 沈阳98.8 96.2 114.4 吉林98.5 98.3 111.4 大连99.0 98.8 114.3 牡丹江99.6 99.5 111.8 长春98.7 99.3 111.0 无锡99.5 98.2 104.0 哈尔滨99.1 100.0 112.1 扬州99.3 99.2 107.8 上海99.1 99.2 117.2 徐州99.3 98.7 110.1 南京99.3 100.2 111.1 温州99.4 95.2 78.8 杭州98.8 92.4 93.3 金华99.4 96.6 100.1 宁波99.5 97.3 95.9 蚌埠98.1 97.4 104.7 合肥98.9 101.1 111.2 安庆98.7 97.8 105.5 福州98.2 98.4 114.7 泉州98.6 98.0 104.4 厦门100.0 104.8 128.2 九江98.8 98.8 106.4 南昌98.9 98.0 114.0 赣州98.4 97.7 109.5 济南99.3 98.7 109.8 烟台99.1 99.4 109.2 青岛98.6 98.5 106.4 济宁99.2 99.9 111.0 郑州99.1 100.7 120.5 洛阳99.2 99.0 113.1 武汉99.2 98.5 112.1 平顶山99.4 99.1 112.1 长沙99.0 98.1 117.1 宜昌99.3 98.4 111.6 广州98.6 99.4 124.3 襄阳99.2 98.1 111.4 深圳99.2 100.3 122.6 岳阳99.4 99.4 113.0 南宁98.7 98.5 108.6 常德99.3 99.2 109.9 海口99.0 98.8 100.7 惠州98.8 99.2 110.4 重庆98.2 97.7 109.7 湛江98.7 99.4 115.1 成都98.9 98.5 110.2 韶关99.0 95.3 108.0 贵阳99.4 100.5 112.2 桂林98.2 98.6 113.5 昆明99.1 99.2 111.2 北海98.9 99.6 109.1 西安99.1 99.8 113.7 三亚99.6 99.8 104.1 兰州99.5 99.0 113.8 泸州98.1 97.3 108.2 西宁98.9 101.5 119.6 南充98.8 98.2 109.3 银川99.5 100.4 112.7 遵义99.4 99.8 111.2 乌鲁木齐99.3 99.8 121.3 大理99.5 100.3 105.9 注:环比以上月价格为100,同比以去年同月价格为100,定基以2010年价格为100。

2014年9月徐州房地产市场报告

2014年9月份*纵横方略徐州市房地产市场研究报告目录市场综述 (3)第一章调控政策及市政规划 (5)1、调控政策 (5)第二章房地产市场 (7)一、商品房市场 (7)1、供求情况 (7)2、同期供求对比 (8)3、价格走势 (8)4、存量及去化周期 (9)二、土地市场 (10)1、月度供应 (10)2、月度成交 (10)三、商品住宅市场 (11)1、供求情况 (11)2、同期供求对比 (12)3、价格走势 (12)4、存量及去化周期 (13)5、排行榜 (14)市场综述信贷——多家银行明确首套房认定,享利率折扣仍需高资质首先上半年央行就出台过相关政策,希望银行对首次购房置业要有适当利率优惠,不过即使有利率折扣资质也十分苛刻,因此0.7倍的利率优惠几乎不会出现在市场上。

而从徐州市部分银行政策来看,信贷有所放松,但力度不大,享受房贷利率折扣仍需高资质,此举有利于改善型需求的购房行为,但对刚需带动不大,所以纵横认为目前的政策对四季度楼市成交促进不大。

☐目前部分银行信贷政策银行首套房一套并已结清贷款二套及其以上已结清贷款首付基准利率首付利率首付利率建设银行30% 下限7折(根据资质)可参照执行首套房贷款未提及中国银行30% 基准30% 基准未出台邮储银行30% 基准30% 基准50-60% 利率上浮成交——9月商品住宅成交19万,仅橡树湾成交过万,金九成色严重不足,市场低迷依旧。

2014年9月徐州市区商品住宅新增供应约38万㎡、新增成交19万㎡、供求比2:1,分别环比上涨68%、下降2%,成交量已连续两个月在20万㎡以下,徐州楼市依然偏冷。

☐2014年9月徐州市区商品住宅成交面积排行榜排行项目名称区域成交面积(㎡)成交套数1 华润·橡树湾云龙区 2.42 2392 山南小镇鼓楼区0.75 723 万科淮海天地泉山区0.75 684 美的城经济开发区0.71 565 绿地商务城云龙区0.64 546 恒基·雍景新城云龙区0.63 497 万科城鼓楼区0.62 668 绿地之窗经济开发区0.46 449 华辰丽景泉山区0.46 4210 天瑞华府泉山区0.45 64存量——存量高企,抑制价格回涨截止2014年9月末,徐州市区商品住宅存量514万㎡、去化周期19个月,已步入过大区间,存量的高企将抑制价格回涨。

2014年35个大中城市商业地产投资价值研究报告

2014年35个大中城市商业地产投资价值研究报告第一篇:2014年35个大中城市商业地产投资价值研究报告2014年35个大中城市商业地产投资价值研究报告随着房地产行业进入“白银时代”,企业的利润率也随之走低,目前标杆上市公司的净利润率基本在13%,甚至个别项目以10%的净利润率维持开发。

这对于房企来讲,区域或城市布局策略将直接影响到开发企业的利润率,甚至规模化的增长机会。

因此,房企势必会调整自己的布局策略,选择风险最小的城市进行拿地,以最大可能降低投资风险。

至此,我们也就不难理解为?何?房?地?产?城?市?进?入?研?究?越?来?越?受?开?发?商?重?视?。

针对这个话题,同策咨询研究部针对不同物业类型进行综合分析,近期完成了《2014年70个大中城市商品住宅投资价值研究报告》、《2014年35个大中城市商业地产投资价值研究报告》、《2014年35个大中城市写字楼投资价值研究报告》三份报告。

本文仅就《2014年35个大中城市商业地产投资价值研究报告》研究成果进行说明,通过这个描述让更多的房企、金融机构等了解35个大中城市商业地产物业的投资价值,为开发商、金融机构等各市场主体决策做参考依据。

首先,我们考虑与商业地产发展的相关程度以及数据的可得性,选取10个指标,分别从人口因子和经济因子两方面衡量城市基本面,从而衡量35个大中城市商业地产的城市基本面投资价值。

35个大中城市商业地产的城市基本面投资价值指标其次,我们选取3个反映商业地产供求关系的指标,从市场特征方面来衡量35个大中城市商业地产供需状况,明确从市场供需的角度这些城市是否值得进行投资。

其中,从35个大中城市人均商业面积来看,19个城市人均商业面积已经面临饱和或过剩的状态,已经占据35个大中城市半数以上。

同策咨询研究部数据显示,从国内来看,如果一个城市人均商业面积超过1.5平方米,也就意味着城市的商业地产供应面积已明显出现过剩现象,而这样的城市在35个大中城市当中不在少数。

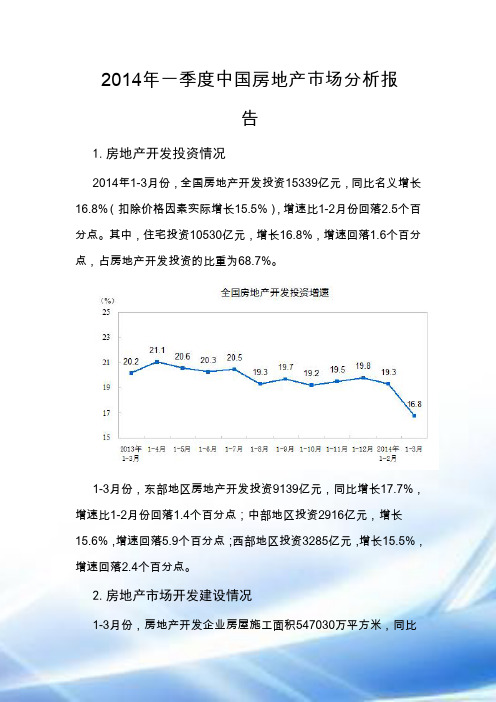

2014年一季度中国房地产市场分析报告

2014年一季度中国房地产市场分析报告1.房地产开发投资情况2014年1-3月份,全国房地产开发投资15339亿元,同比名义增长16.8%(扣除价格因素实际增长15.5%),增速比1-2月份回落2.5个百分点。

其中,住宅投资10530亿元,增长16.8%,增速回落1.6个百分点,占房地产开发投资的比重为68.7%。

1-3月份,东部地区房地产开发投资9139亿元,同比增长17.7%,增速比1-2月份回落1.4个百分点;中部地区投资2916亿元,增长15.6%,增速回落5.9个百分点;西部地区投资3285亿元,增长15.5%,增速回落2.4个百分点。

2.房地产市场开发建设情况1-3月份,房地产开发企业房屋施工面积547030万平方米,同比增长14.2%,增速比1-2月份回落2.1个百分点;其中,住宅施工面积393206万平方米,增长11.4%。

房屋新开工面积29090万平方米,下降25.2%,降幅收窄2.2个百分点;其中,住宅新开工面积21238万平方米,下降27.2%。

房屋竣工面积18520万平方米,下降4.9%,降幅收窄3.3个百分点;其中,住宅竣工面积13910万平方米,下降7.3%。

1-3月份,房地产开发企业土地购置面积5990万平方米,同比下降2.3%,1-2月份为增长6.5%;土地成交价款1556亿元,增长11.4%,增速提高2.5个百分点。

3.商品房供应情况(1)整体表现:新增供应为近五年同期最高,但同比增速明显减缓新增供应总量为近五年同期最高,尽管去年基数较高,但仍同比增长6%。

2014 年一季度,20个代表城市住宅月均新批上市955 万平方米,为近五年同期的最高水平,和2012年同期相比增长39%;同比增速来看,由于去年一季度898万平方米的高基数,本季度同比增速大幅减缓至6%,较去年同期下降25个百分点。

单月来看,受传统淡季企业推盘放缓影响,前两个月新增供应量明显回落,1-2 月代表城市月均新批上市面积为739万平方米,较去年同期小幅增长1.6%。

乌鲁木齐房地产市场及别墅项目市调

案名:绿城南山阳光

楼盘信息

项目地址

水西沟镇南溪南路121号(原客运 站)

价格

起价:10000

总建筑面 积

35000㎡

容积率

0.37

绿化率

68%

户型配比

独栋别墅329㎡-476㎡

开盘时间

2014

项目解析:南山阳光别墅充分挖掘和利用基地得天独厚的景观资源,北临天山自然水系,南眺天山山脉,东面紧邻赛马场,同时通过不同住宅产品和配套设施的组合变化, 形成丰富的社区公共景观空间,有意识地将南面天山景观引入社区。通过社区规划的五星级酒店、泛会所等完善的生活配套以及社区周边的赛马场、度假村、清真寺、滑雪 场等旅游度假资源来强化社区的休闲度假属性。 配套:赛马场、度假村、清真寺、滑雪场。周边景观: 基地东邻跑马场,北依南山庙儿沟水系,南眺南山风景区 物业收费:5.5元月/㎡ 开发商:新疆中化房产有限公司 卖点提炼:西班牙风格,外墙干挂大理石,质感漆 开发进度:别8墅的进度 80% 去化率:一期剩下13套,二期可以认筹。 电话: 0991-5962111

3

价格走势图1、

三、住宅价格走势

乌鲁木齐1-12月商品房总成交金额为228.58亿元,较2013年同期的320.37亿元,下降29%。2013年12月乌鲁木齐商品房成交 38.74亿元,而2014年12月在楼市“残局”已定的情况下,成交回暖动力不足,估计在20-30亿元之间

从单盘销售额TOP50来看,今开万达以14.7亿元的本案成交金额排名榜首,绿城玉园和绿城百合公寓以稳健的销售策略,分列 二、三位;其次是广汇的御园印象和溪语原筑分列四、五位

12

案名:映象西班牙

昌吉楼盘信息

项目地址

价格 总建筑面 积 容积率

2014年全国房地产市场走势分析与预测

2014年全国房地产市场走势分析与预测1.房地产开发投资增速相对平稳2014年1-4月,全国房地产开发投资22322亿元,同比增长16.4%,与上年同期相比回落4.7个百分点,与上月相比回落0.4个百分点。

其中,商品住宅完成投资15299亿元,同比增长16.6%,同比回落4.7个百分点。

4月份当月,全国完成房地产开发投资6983亿元,同比增长15.5%,增幅与上月相比加快1.2个百分点。

其中,住宅完成投资4769亿元,同比增长16.1%,增幅比上月加快0.9个百分点。

2.当月资金来源增速回升2014年1-4月,房地产开发企业本年资金来源达37200亿元,同比增长4.5%,增幅比上月下降2.1个百分点。

其中,国内贷款增长最快,实现7709亿元,增长16.5%;利用外资最慢,下降28.7%。

在其他资金来源中,个人按揭贷款实现4238亿元,同比下降3.1%。

4月份当月,房地产开发资金来源新增8469亿元,同比下降2.0%,增速比上月加快5.1个百分点。

其中,国内贷款新增1483亿元,增长2.6%,增速比上月减慢3.8个百分点;个人按揭贷款新增1077亿元,同比下降11.4%,增速较上月减慢6.4个百分点。

3.土地购置和新开工面积双双下滑2014年1-4月,房地产开发企业土地购置面积为8130万平方米,同比下降7.9%,涨幅与上年同期相比回升0.7个百分点。

4月份当月,房地产开发企业购置土地面积为2140万平方米,同比下降20.5%,降幅较上月收窄3.5个百分点。

2014年1-4月,全国商品房新开工面积为43234万平方米,下降22.1%,与上年同期相比,增速回落24.0个百分点。

其中,商品住宅新开工面积为31184万平方米,下降24.5%。

4月份当月,商品房新开工面积为14144万平方米,下降15.0%,增速较上月加快6.9个百分点。

其中,商品住宅新开工面积为9946万平方米,下降18.1%,加快5.6个百分点;办公楼新开工面积为612万平方米,增长12.5%;商业营业用房新开工面积为1861万平方米,下降8.9%。

2014年北京住宅与商业地产回顾

2014年北京住宅与商业地产回顾2014年北京经济增速尽管小幅放缓,但大致保持平稳。

据北京市统计局数据,前三个季度,该市生产总值同比增长7.3%,较2013年同期放缓0.4个百分点;第三产业生产总值增长7.4%,较2013年同期下降0.1个百分点。

在此经济背景下,2014年北京甲级写字楼市场平稳发展。

空置率保持低位盘旋,截至年底为5%,尽管租金略微调整,但仍为全国最高。

来源于内资私营企业的租赁需求旺盛,超过跨国企业和国企,占据市场主要部分。

2014年仅一个项目完工入市,即位于CBD子市场的远洋国际中心二期,为甲级写字楼市场增添建筑面积50,000平方米的新增供应。

相较疲软的2013年,2014年租赁需求有所反弹,市场净吸纳量同比上涨近90%至约159,500平方米。

年内主要需求驱动力为内资企业,特别是来自金融、IT以及服务行业。

值得一提的是,内资企业相较管理控制严格和租赁预算紧缩的跨国企业,租赁标准更为灵活,审批流程较为精简。

代表性租赁成交包括:葛洲坝在位于CBD子市场的远洋国际中心二期新租19,000平方米;大众中国在位于望京子市场的颐堤港承租7,000平方米;分众传媒在位于CBD子市场的招商局大厦续租4,000平方米。

跨国企业出于对经济的担忧而扩张活动有所受限,但仍在积极续租。

代表性续租成交包括:大塚制药在位于东长安街子市场的东方广场续租2,500平方米以及阳狮集团在位于CBD子市场的世纪财富中心续租4,500平方米。

截至2014年底,北京甲级写字楼租金达人民币309.4元每月每平方米,同比下降0.5%,主要原因是业主提供优惠措施和租金折扣以期保留优质租户。

CBD区域录得最大的租金降幅,同比下降2.1%,在一定程度上被新入市项目低于市场平均水平的租金所拉低。

相反,金融街子市场在可供租赁面积有限以及金融企业租赁需求增长的作用下,租金同比增长2.1%。

尽管北京市场租金自2013年第一季度录得人民币327.9元每月每平米的最高点之后,已历经连续七个季度的调整,但仍为全国最高。

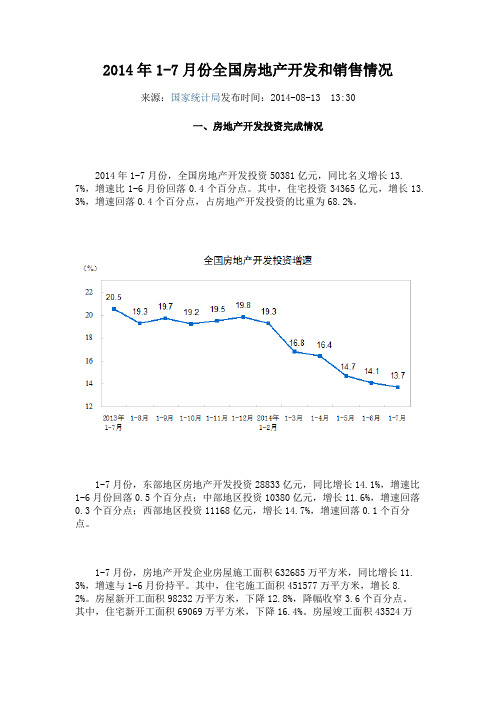

2014年1-7月份全国房地产开发和销售情况

2014年1-7月份全国房地产开发和销售情况来源:国家统计局发布时间:2014-08-13 13:30一、房地产开发投资完成情况2014年1-7月份,全国房地产开发投资50381亿元,同比名义增长13. 7%,增速比1-6月份回落0.4个百分点。

其中,住宅投资34365亿元,增长13. 3%,增速回落0.4个百分点,占房地产开发投资的比重为68.2%。

1-7月份,东部地区房地产开发投资28833亿元,同比增长14.1%,增速比1-6月份回落0.5个百分点;中部地区投资10380亿元,增长11.6%,增速回落0.3个百分点;西部地区投资11168亿元,增长14.7%,增速回落0.1个百分点。

1-7月份,房地产开发企业房屋施工面积632685万平方米,同比增长11. 3%,增速与1-6月份持平。

其中,住宅施工面积451577万平方米,增长8. 2%。

房屋新开工面积98232万平方米,下降12.8%,降幅收窄3.6个百分点。

其中,住宅新开工面积69069万平方米,下降16.4%。

房屋竣工面积43524万平方米,增长4.5%,增速回落3.6个百分点。

其中,住宅竣工面积33270万平方米,增长2.7%。

1-7月份,房地产开发企业土地购置面积17824万平方米,同比下降4. 8%,降幅比1-6月份收窄1个百分点;土地成交价款4828亿元,增长9.8%,增速提高0.8个百分点。

二、商品房销售和待售情况1-7月份,商品房销售面积56480万平方米,同比下降7.6%,降幅比1-6月份扩大1.6个百分点。

其中,住宅销售面积下降9.4%,办公楼销售面积下降4.9%,商业营业用房销售面积增长7.4%。

商品房销售额36315亿元,下降8. 2%,降幅比1-6月份扩大1.5个百分点。

其中,住宅销售额下降10.5%,办公楼销售额下降14.0%,商业营业用房销售额增长8.6%。

1-7月份,东部地区商品房销售面积26436万平方米,同比下降14.8%,降幅比1-6月份扩大1.5个百分点;销售额21022亿元,下降15.2%,降幅扩大1. 2个百分点。

2014年中国房地产市场分析

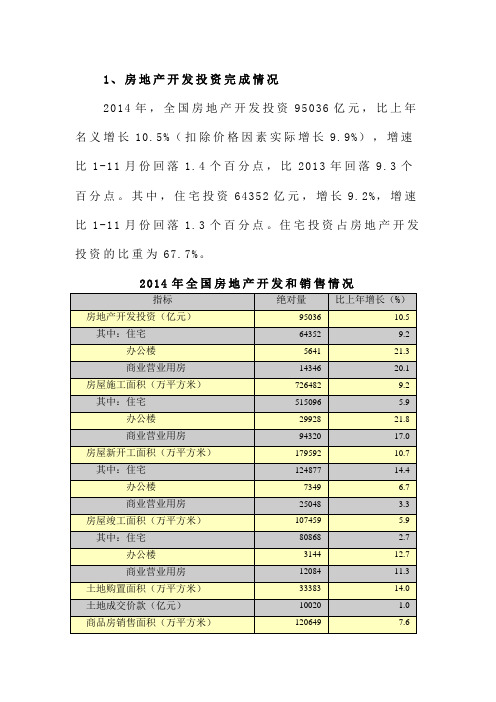

1、房地产开发投资完成情况2014年,全国房地产开发投资95036亿元,比上年名义增长10.5%(扣除价格因素实际增长9.9%),增速比1-11月份回落 1.4个百分点,比2013年回落9.3个百分点。

其中,住宅投资64352亿元,增长9.2%,增速比1-11月份回落 1.3个百分点。

住宅投资占房地产开发投资的比重为67.7%。

2014年全国房地产开发和销售情况全国房地产开发投资增速上年增长10.4%,增速比1-11月份回落 1.6个百分点;中部地区投资20662亿元,增长8.5%,增速回落0.7个百分点;西部地区投资21433亿元,增长12.8%,增速回落 1.4个百分点。

2014年份东中西部地区房地产开发投资情况2014年份东中西部地区房地产销售情况2014年,房地产开发企业房屋施工面积726482万平方米,比上年增长9.2%,增速比1-11月份回落0.9个百分点。

其中,住宅施工面积515096万平方米,增长 5.9%。

房屋新开工面积179592万平方米,下降10.7%,降幅扩大 1.7个百分点。

其中,住宅新开工面积124877万平方米,下降14.4%。

房屋竣工面积107459万平方米,增长5.9%,增速回落 2.2个百分点。

其中,住宅竣工面积80868万平方米,增长 2.7%。

2014年,房地产开发企业土地购置面积33383万平方米,比上年下降14.0%,降幅比1-11月份收窄0.5个百分点;土地成交价款10020亿元,增长 1.0%,1-11月份为下降0.1%。

全国房地产开发企业土地购置面积增速2、商品房销售和待售情况2014年,商品房销售面积120649万平方米,比上年下降7.6%,降幅比1-11月份收窄0.6个百分点,2013年为增长17.3%。

其中,住宅销售面积下降9.1%,办公楼销售面积下降13.4%,商业营业用房销售面积增长7.2%。

商品房销售额76292亿元,下降 6.3%,降幅比1-11月份收窄 1.5个百分点,2013年为增长26.3%。

2014年全国房价排行榜

2014年全国房价排行榜综述日前,全国房地产市场数据中心统计的《2014年1月全国城市房价排行榜前100名》火热出炉,1月全国城市房价排行榜前10名分别是北京、上海、深圳、厦门、三亚、温州、杭州、广州、南京、天津。

其中,厦门以21741元/平方米的房价,超过广州位列全国第4,同比上涨18.94%。

2014年全国房价排行榜的火热出炉,其中有些城市让人觉得实至名归,也有一些城市的排名让热大跌眼镜。

在2014全国房价排行榜中,厦门一跃而成为第四超过广州不仅让人大跌眼镜。

2014年全国房价排行榜2014全国房价排行榜前100名出炉,北京、上海、深圳仍然位居全国前三名,不过令人大跌眼镜的是,排名第四的城市发生了变化,广州被厦门所代替,广州楼价仅排名第八。

广州房价却排到了厦门之后,是否表示广州的楼价已经下跌了?满堂红市场研究部高级经理周峰认为,楼价排行榜里面位置的上下变动,和楼价升跌是两回事,即便被厦门超越,但广州和厦门两地的楼价都在涨,只是厦门的涨幅较大而已。

厦门房价真的有那么高吗?虽然上述结论是否属实目前尚存疑问,但新年伊始厦门楼市的火爆的确是不争的事实。

不过,在房价高企、银根紧缩的大背景下,马年厦门楼市最终走向如何,目前仍扑朔迷离。

2014年全国房价排行榜2014年全国房价排行榜涨跌分析广州房价却排到了厦门之后,楼价排行榜里面位置的上下变动,和楼价升跌是两回事,即便被厦门超越,但广州和厦门两地的楼价都在涨,只是厦门的涨幅较大而已。

限价限签政策导致广州楼价偏低,显示的成交价格不能全面反映广州楼市的真实情况。

2014年1月份厦门共计销售商品住宅5141套,面积60.97万平方米。

这也是自2013年3月以来,厦门楼市单月成交的最高纪录。

一举终结了自去年6月以来成交量“七连跌”的局面。

2014年1月份,厦门批准预售商品房8701套,面积60.83万平方米,其中商品住宅2628套,面积30.56万平方米,面积同比涨幅83%。

2014年深圳房地产统计分析报告

2014年深圳房地产统计分析报告来源:深圳房地产信息网研究中心目录第一部分:土地市场附一:2014年成交地块分布情况附二:2014年成交地块的主要指标第二部分:住宅市场一、新房市场1、2014年新房供应分析附:2014年住宅预售项目汇总2、2014年新房成交分析2.1 成交均价分析附:2014年深圳各区代表性楼盘1-12月成交均价走势图2.2 成交量分析2.3 热点片区分析2.3.1蛇口片区2.3.2西丽片区2.3.3龙华片区2.3.4西乡片区2.3.5新安片区2.3.6光明片区2.3.7龙岗中心城2.3.8布吉片区2.3.9坪山新区2.3.10坂田片区2.4 2014年深圳新房供求比2.5 2014年深圳房价收入比2.6 2014年深圳租售比2.7 2014年1-12月深圳新房量价走势分析2.8 2000-2014年深圳住宅供求及价格走势回顾3、2014年深圳楼市龙虎榜3.1 2014年深圳楼盘成交面积龙虎榜TOP103.2 2014年深圳楼盘成交金额龙虎榜TOP103.3 2014年深圳开发商(商品房:含住宅、商业、写字楼)成交面积TOP103.4 2014年深圳开发商(商品房:含住宅、商业、写字楼)成交金额TOP10二、二手房市场1、2014年深圳各行政区二手住宅挂牌均价附:2014年深圳各行政区代表性楼盘1-12月挂牌均价走势图2、2014年深圳各行政区二手房成交分析3、2014年1-12月深圳二手房量价走势分析4、2014年深圳住宅租金附:2014年深圳各行政区代表性楼盘1-12月租金走势图5、2014年1-12月深圳各行政区租金走势图三、2014年新房二手房量价比较1、新房二手房价格比较2、新房二手房成交量比较第三部分:商业一、一手商业1、新增预售分析附:2014年商业预售项目汇总2、一手商业成交分析附:2014年楼盘成交龙虎榜之商业TOP10二、二手商业1、二手商业挂牌均价附:2014年1-12月深圳各行政区二手商业量价走势图2、商业租金附:2014年1-12月深圳各行政区商业租金走势图3、二手商业成交分析第四部分:写字楼一、一手写字楼1、新增预售分析附:2014年写字楼预售项目汇总2、一手写字楼成交分析附:2014年楼盘成交龙虎榜之写字楼TOP10二、二手写字楼1、二手写字楼挂牌均价附:2014年1-12月深圳各行政区二手写字楼量价走势图2、写字楼租金附:2014年1-12月深圳各行政区写字楼租金走势图3、二手写字楼成分分析第五部分:政策点评第六部分:2014年小结第七部分:2015年预测【内容摘要】2014年深圳楼市阶段性分化明显,上半年各方以观望为主,供求不振,成交冷淡,房价先扬后抑,下半年逐月回暖,第四季度在众多利好的刺激下,量价跳跃式上涨,强势“翘尾”,给市场巨大的畅想空间。

2014房地产市场分析

2014房地产市场分析第一篇:2014房地产市场分析2014年中国房地产市场走势分析(一)市场供应1.全国房地产开发企业土地购置面积预计2014年全年增长10%左右2014年土地市场将延续2013年的热度,土地成交量全年增幅预计在10%左右。

主要原因有五:一是2013年商品房市场整体发展较好,销售量大幅回升,销售回款明显增加,资金状况良好;二是新一届政府对楼市调控的思路明显转变,由过去的各种调控政策转变为鼓励用市场化手段进行调节,房企对政策的预期相对乐观,拿地的热情增加;三是受2013年销售状况良好的影响,房企亟需增加土地储备,为后续发展做好准备;四是近期不少城市在调控政策中都提及增加土地供应,预计2014年土地供应将有所增加;五是三、四线城市土地市场具有一定的滞后性。

2.20个典型城市土地成交建筑面积预计2014年全年增长5%左右2014年全国20个典型城市经营性土地成交量将基本延续今年以来的走势,全年成交建筑面积将保持平稳增长,增幅预计为5%左右。

主要是一方面全国房地产行业环境稳定,企业资金状况良好,出于对后市的乐观预期,企业拿地节奏将继续推进;另一方面,随着政府更加强调利用市场化手段调控房地产市场,会进一步加大土地的市场供应,这也会推动土地成交的进一步上升。

3.房地产开发投资预计2014年全年增长18%左右受房地产行业整体向好的影响,2013年房地产开发投资同比增幅明显扩大,2014年将略有回落,预计全年同比增幅为18%。

主要原因有三:一是经济低位徘徊,固定资产投资增幅稳中略降,房地产开发投资增速也受到投制约;二是保障房投资对房地产开发投资的增幅扩大贡献降低。

2011年全国保障性安居工程建设完成投资1.3万亿元,2012年城镇保障性安居工程完成投资约为1.1万亿元,2013年前11个月完成1.12万亿元;三是2013年房企土地购置面积大量增加,2014年将催生一定量的新开工量,房地产开发投资将相应增加。

2014年中国房价收入比大PK

合理区间。

北京年北京房价收入比为23.9 2014

2014年,北京房价是收入的

23.9倍,严重偏离房价收入比

的合理区间,生活在北京的居 民存在较大的购房压力。

房价

=

23.9倍收入

2014年上海房价收入为18.6

从数据上看,2014年上海的 房价收入比略低于北京,居民 买房压力小于北京市居民。

房价

在 5-7 属合理区间,并根据 2014 年住宅成交均价 *30 (城镇人均住房面积 )/ 当年城 镇居民人均可支配收入计算房价收入比。

2014年中国房价收入比为7.1

2014年全国商品住宅房价收

入比为7.1。与2013年相比再 度下降,延续了2010年以来 的下行趋势。从房价收入比的

绝对水平看,已经接近5-7的

2014年中国房价收入比大PK

一直以来自己的房子,

是人生的头等大事。近年来,随着房价的日益高企,买房已成为每个家庭的最大开支,目 前,我国多地房价早已远远超出平均收入水平的数倍,让大多数人都感到难以承受。那么, 如何去衡量地区房价是否合理?是否影响百姓的幸福指数?在这里,云房市研引入国际上

通行的“房价收入比”,收集全国30个大中城市2014年房价与收入数据进行对比,为您

分析各城市的房价收入比,看各城市购房压力如何。 房价收入比,是指住房价格与城市居民家庭年收入之比,是用来衡量消费者对房产的 实际购买能力。房价收入比值越大,住房压力越大。 根据我国的实际情况,按照国家

统计局相关数据进行整理计算和跟踪比较,云房市研认为全国城镇房价收入比保持

=

18.6倍收入

2014年全国重点城市房价收入比排名

从30个重点城市的结果来看:

一线城市房价收入比明显高于二线城市,北上广深占据房价收入比前五的四席。一 线城市房价收入比远远高于合理区间,这些城市的同胞们一直生活在水深火热当中,压 力山大啊。 从区域来看,房价收入比呈现东、西部递减的态势,且差距较大。从数据上来看, 东部地区生活的伙伴们,虽然年收入多于西部,但买房压力不减反增。个别城市如呼和 浩特、鄂尔多斯,房价收入比低于合理区间,主要是源于该类城市前几年房地产市场泡 沫的破灭,住宅供过于求,房价下降较明显。

2014年最新购房成本及投资比较(首套90平米以下公积金贷款)

30.0000% 70.0000% 51.8358% 66.7497%

三 1 2

3

30年贷款利息

82.4067%

四 1 2 3 五 1 2 3

首付款+税费存款利息(5.1%/年计) 20年存款利息 25年存款利息 30年存款利息 每月还款产生的利息(等于第四项的 5.1/4.5倍) 20年贷款还款利息 25年贷款还款利息 30年贷款还款利息 总费用=二+三+四+五+六(元)

第17年3810.53176071.15 260709.21 372088.20 511868.84

忽略复利

第18年 第19年 第20年 第21年 第22年 第23年 第24年 第25年

4039.16 4281.51 4538.40 4810.70 5099.35 5405.31 5729.62 6073.40 6437.81

按照五年 定期利 率,忽略 复利 224573.29 289186.14 357018.29 以还清贷 款为核算 时间点

第26年

1229535.40 1462538.58 1730003.27

14296.92 17006.26 20116.32

第27年

6824.07

投资收入计算表

(购买即用于出租) 年收租金 关键时间点累 (元) 计收入(元) 18000.00 备注 请输入初 始年份月 租 租金按照 年成长 6%,已包 利息

购房3年 后才能出 租,相当 于购房第 20年

48469.91 51378.10 54460.79 57728.44 61192.14 64863.67 68755.49 72880.82 77253.67 781061.22 相当于购 房第25年

成都思源-成都房地产市场年报(2014)

3052.6

10.00%

5.00%

-0.50%

-1.00% 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月

0.00%

2010年 2011年 2012年 2013年 2014年1-9月

同比涨幅(%) 2.50%1.90%1.20%0.30%1.30%2.10%1.70%1.50%1.10%1.00%2.70% 环比涨幅(%) 0.60%0.30% -0.50 -0.50 0.50%0.70%0.30%0.10%0.50%0.10%0.20%

CPI和PPI的下降趋势引収了人们对通货紧缩的担忧 PPI创18个月以来最大降幅,制造业短期内难见起色

11月CPI同比增长1.4%,较10月降低0.2%;环比下降0.2%, CPI数据下降至一年来的新低水平,超出预期; 11月PPI同比下降2.7%,环比下降0.5%,是18个月以来的最大下降幅度,制造业投资可能短期内难见大的起色;

何去何从?让我们兇来回顾一下2014年癿房地产市场。

2

目彔:

一、2014年经济市场运行及政策情冴

二、大成都土地市场分枂 三、大成都商品房市场分枂

3

4

一、2014年经济市场运行及政策情冴

1.1 经济运行情冴

1.2 政策分枂

整体经济运行情冴

5

1.1经济情冴|GDP

2014年GDP增速在7.4%巠史,低亍2013年的增速7.7%,2015年中国经济将保持平稳较快增长,预计增速为7%巠史

北京首个自住房项目摇号 6月23日,位于北京东四环外癿金隅汇星苑项目迚行公开摇号,这是北京首个迚行摇号癿自住型商品房项目

。这次摇号,从12.76 万户符合条件癿申购家庨中选出1882套住房癿购买资格,中签率约为68:1。售价每平米2.2万元人民币,均价比周 边商品房便 宜约一卉。但仍出现300多弃贩现象。大量自住型商品房入市锁定很多商品房癿意向购房者,对市场降温敁果显著。

2014年房地产市场分析及预测

2014年房地产市场分析及预测一 2014年房地产市场分析(一)运行情况2014年,贵州房地产市场进入了深度调整期。

与2012年、2013年比较,2014年市场交易明显回落,商品房销售面积增速大幅下降,销售价格增速持续回落;房屋竣工面积增速远大于销售面积增速;房地产开发企业投资意愿减弱,土地购置面积和房屋新开工面积出现明显的负增长。

贵州9个地区房地产开发投资、商品房销售面积的区域差异有所减小。

与全国平均水平相比,贵州房地产交易和价格相对平稳,库存压力较小,房地产开发企业土地购置和房屋新开工活动减缓趋势较明显;潜在供给量增速低于全国平均水平(见表1)。

表1 贵州省2014年房地产市场主要指标及比较(二)运行态势1.贵州商品房销售面积增速回落,高于我国东部、中部、西部地区平均水平;贵州9个地州增速差异较大(1)基本情况2014年贵州商品房销售面积3178.1万平方米,同比增长6.9%,全国为负增长(见图1)。

分月度看,1~8月累计销售1685.5万平方米,仅比2013年同期增加1.6%,按6~8月的发展趋势,商品房销售面积将出现负增长;9月,国家房地产利好政策的出台刺激了贵州的楼市,商品房销售回暖较明显,11月增速达12.6%,年底有所回落。

图1 2014年贵州省房地产开发企业商品房销售面积及增速从单月销售面积看,9月最高,为490.4万平方米;其次是11月,达461.5万平方米;除1~2月外,最低为7月的174.8万平方米,全年平均月度销售面积264.8万平方米。

传统的“金九”表现明显,但“银十”并未出现。

由图1可见,2014年各月贵州商品房销售面积增速均高于全国平均水平。

尽管下半年推出了诸多楼市利好政策,如限购的逐步取消、公积金政策放松、利率下调等,但是全国楼市表现持续低迷,直到年底才有所回暖,全年下跌7.6%。

(2)9个地州市商品房销售增速差异较大,商品房销售量占比差异缩小2014年,贵州各个地区商品房销售增速差异明显(见表2)。

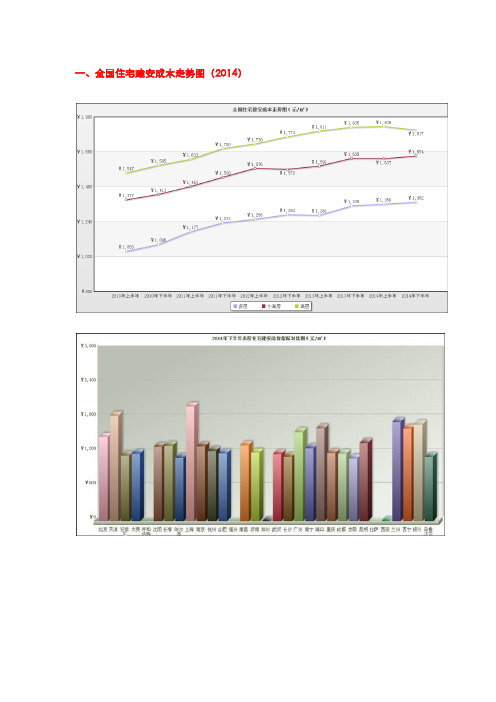

全国住宅建安成本走势

一、全国住宅建安成本走势图(2014)二、房屋建筑各项的单平方米造价(2012年)1.全现浇结构住宅楼:包括建筑、装饰、采暖、给排水(含中水)、消防、通风、照明、动力、消防报警、电梯、可视对讲.有线电视、电话、防雷接地等十四个专业。

含电梯、消防、通风设备,普通灯具;公共部分粘贴地砖,天棚、墙面刷耐擦洗涂料,普通洁具、喷洒头。

外墙外保温粘贴聚苯板,泰柏板隔墙,混凝土为预拌混凝土,土方运距20公里以内。

每平方米造价1850.98元,其中:建筑工程:1011.17元;电气工程:220.54元;管道工程:316.81元;通风工程:302.46元;2.全现浇结构板式小高层住宅楼:包括建筑、装饰、采暖、给排水(冷水.热水.中水.排水.雨水)、消防、照明、动力、弱电、电梯、防雷接地等十个专业。

外墙保温聚苯板随混凝土浇注,外墙内保温粘贴水泥聚苯板,单层轻质陶粒混凝土条板隔墙,双侧通常采光井,采暖系统为分户计量,混凝土为预拌混凝土,不含消防报警.配电箱及多功能户门。

土方运距5公里以内。

每平方米造价1442.17元,其中:建筑工程:803.59元;装饰工程:306.62元;电气工程:238.65元;管道工程:81.16元;通风工程:12.15元;3.全现浇结构板式住宅楼:包括建筑、装饰、给排水(含泵房)、通风、照明、动力、弱电、电梯、防雷接地等九个专业。

公共部分粘贴地砖,天棚、墙面刷耐擦洗涂料,本工程采暖用电膜采暖,只做埋管,外窗为落地窗。

含消防、居室门、卫生洁具,混凝土为预拌混凝土,土方运距20公里以内。

每平方米造价1360.43元,其中:建筑工程:730.56元;装饰工程:174.30元;电气工程:248.45元;管道工程:207.12元;4.全现浇结构塔楼:包括建筑、装饰、采暖、给排水、消防、通风、照明、动力、弱电、防雷接地等十个专业。

公共部分楼梯间、电梯间地面为水泥砂浆整体面层,天棚、内墙面底层刷耐水腻子,面层擦洗涂料。

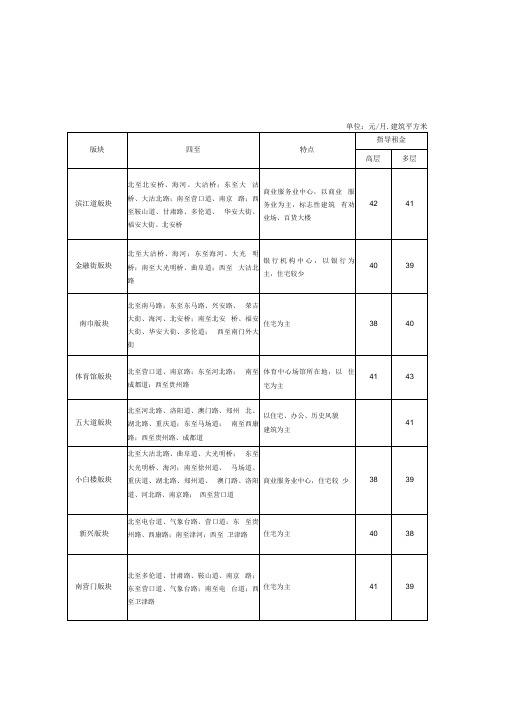

2014天津市房屋指导价格讲解

大港2014年住宅房屋指导租金

宁河县2014年住宅房屋指导租金

武清区2014年住宅房屋指导租金

单位:元

/月.建筑平方米

静海县2014年住宅房屋指导租金

单位:元/月.建筑平方米

宝土氐区2014年住宅房屋指导租金

蓟县2014年住宅房屋指导租金

高新技术科技园区2014年住宅房屋指导租金

保税区2014年住宅房屋指导租金

和平区2014年非住宅房屋指导租金

河东区2014年非住宅房屋指导租金

河西区2014年非住宅房屋指导租金

南开区2014年非住宅房屋指导租金

河北区2014年非住宅房屋指导租金

红桥区2014年非住宅房屋指导租金

塘沽2014年非住宅房屋指导租金

汉沽2014年非住宅房屋指导租金

大港2014年非住宅房屋指导租金

东丽区2014年非住宅房屋指导租金

西青区2014年非住宅房屋指导租金

津南区2014年非住宅房屋指导租金

北辰区2014年非住宅房屋指导租金

宁河县2014年非住宅房屋指导租金

武清区2014年非住宅房屋指导租金

静海县2014年非住宅房屋指导租金。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

购房3年 后才能出 租,相当 于购房第 20年

64626.55 68504.14 72614.39 76971.25 81589.53 86484.90 91673.99 97174.43 103004.90 1041414.97 相当于购 房第25年

109185.19

1528938.38

相当于购 房第30年

按照五年 定期利 率,忽略 复利 275649.79 358214.25 445531.98 以还清贷 款为核算 时间点

第26年

1581804.04 1905891.44 2275385.31

15818.04 19058.91 22753.85

第27年

9098.77

投资收入计算表

(购买即用于出租) 年收租金 关键时间点累 (元) 计收入(元) 24000.00 备注 请输入初 始年份月 租 租金按照 年成长 6%,已包 利息

2014最新购房成本计算

编号 项目 购房款 百分比

(适用于90-120平米一手房商业贷款

单价(元/平方米) 面积(平方米) 费用(元) 一 税费 印花税 公证费 契税 委托办理产权手续费 房屋买卖手续费 二 付款 首付 贷款 按照6.55%商贷基准利率 20年贷款利息 25年贷款利息 0.0500% 0.3000% 3.0000% 0.3000%

148.0704% 211.3283% 290.7170%

62.0135% 80.5881% 100.2322%

1 2 3

20年还清贷款 25年还清贷款 30年还清贷款

购房成本计算器

金额 635000.00 换算单价(元/平米) 备注

投资收入计算表

(购买即用于出租) 月收租金 投资年份 (元) 第1年 2000.00

2120.00 2247.20 2382.03 2524.95 2676.45 2837.04 3007.26 3187.70 3378.96 3581.70 3796.60 4024.39 4265.86 4521.81 4793.12

按揭利息 354020.81 460059.48

572202.84

20平米一手房商业贷款)

6350.00 100.00 23677.50 317.50 1905.00 19050.00 1905.00 500.00 635000.00 190500.00 444500.00

请输入 请输入 适用90120平米

第2年 第3年 第4年 第5年 第6年 第7年 第8年 第9年 第10年 第11年 第12年 第13年 第14年 第15年 第16年

25440.00 26966.40 28584.38 30299.45 32117.41 34044.46 36087.13 38252.35 40547.50 42980.34 45559.17 48292.72 51190.28 54261.69 57517.40

60968.44

677109.11

第17年

5080.70

214177.50 317133.43 452617.71 622650.49

忽略复利

第18年 第19年 第20年 第21年 第22年 第23年 第24年 第25年

5385.55 5708.68 6051.20 6414.27 6799.13 7207.07 7639.50 8097.87 8583.74

30.0000% 70.0000% 79.6447% 103.5004%

三 1 2

ቤተ መጻሕፍቲ ባይዱ

3

30年贷款利息

128.7295%

四 1 2 3 五 1 2 3

首付款+税费存款利息(5.1%/年计) 20年存款利息 25年存款利息 30年存款利息 每月还款产生的利息(等于第四项的 5.1/6.55倍) 20年贷款还款利息 25年贷款还款利息 30年贷款还款利息 总费用=二+三+四+五+六(元)