2017年瓶装水行业现状及发展前景调研预测咨询分析报告

瓶装矿泉水行业市场现状分析及未来三到五年发展趋势报告

瓶装矿泉水行业市场现状分析及未来三到五年发展趋势报告Title: Analysis of the Current Market Situation of the Bottled Mineral Water Industry and Future Development Trends in the Next Three to Five YearsAbstract:The bottled mineral water industry has experienced significant growth in recent years due to increasing health consciousness and the growing demand for clean and safe drinking water. This article aims to analyze the current market situation of the industry and provide insights into future development trends for the next three to five years.Introduction:The bottled mineral water industry has become an integral part of the beverage market worldwide. With the rising concerns over water quality and health, consumers are increasingly opting for bottled mineral water as a safe and convenient alternative to tap water. This has resulted in the rapid growth of the industry, both in terms of revenue and market share.However, with increasing competition and evolving consumer preferences, it is crucial to analyze the current market situation and identify future development trends.Current Market Situation:The bottled mineral water industry is currently witnessing a steady increase in demand. Factors such as urbanization, population growth, and rising disposable incomes have contributed to the industry's growth. Additionally, the growing awareness of the importance of hydration and the health benefits of mineral water have further fueled demand. The market is dominated by established players, but new entrants and private labels are gaining traction due to their competitive pricing strategies. However, the industry also faces challenges such as environmental concerns related to plastic waste and the availability of tap water as acost-effective alternative.Future Development Trends:1. Increasing focus on sustainability: With the growing concerns about plastic waste and environmental impact, the industry is likely to witness a shift towards sustainablepackaging solutions. Companies will invest in research and development to develop eco-friendly packaging materials and promote recycling initiatives.2. Rising demand for premium and functional mineral water: As consumers become more health-conscious, there will be an increased demand for premium and functional mineral water. Companies will focus on introducing innovative products with added minerals and vitamins to cater to this segment.3. Embracing digitalization and e-commerce: The online retail sector is experiencing significant growth, and the bottled mineral water industry should tap into this opportunity. Companies will need to invest in digital marketing strategies, e-commerce platforms, and convenient delivery options to reach a wider customer base.4. Expanding into emerging markets: The bottled mineral water industry has witnessed significant growth in developed markets. However, emerging markets such as China, India, and Southeast Asia offer immense growth potential. Companies will need to adapt their marketing strategies and tailor theirproducts to the specific needs and preferences of these markets.5. Enhanced focus on product labeling and transparency: Consumers are becoming more conscious about the origin and quality of the products they consume. Therefore, companies will need to provide clear and accurate information on the source of water, mineral content, and any additives or treatments used in the production process.Conclusion:The bottled mineral water industry is expected to continue its growth trajectory in the coming years. However, companies must adapt to evolving consumer preferences and address environmental concerns. By embracing sustainability, focusing on premium and functional products, embracing digitalization, expanding into emerging markets, and enhancing product labeling and transparency, companies can position themselves for success in the future.。

中国瓶装水行业市场调研分析及发展趋势预测报告

中国瓶装水行业市场调研分析及发展趋势预测报告2016-2021年编制单位:北京智博睿投资咨询有限公司【报告目录】第一章 2013-2015年瓶装水行业发展状况分析 221.1 瓶装水行业基本特征 221.1.1 瓶装水行业定义 221.1.2 瓶装水行业管理体制 231.1.3 瓶装水行业在国民经济中的地位 281.2 瓶装水行业生命周期判断 291.3 2013-2015年中国饮料行业发展状况分析 301.3.1 2015年中国饮料业发展状况分析 301.3.2 2013-2015年中国饮料行业供应分析 321.4 2013-2015年中国包装饮用水行业发展环境分析 361.4.1 2015年中国宏观经济指标 361.4.2 2015年中国水资源发展情况分析 40第二章 2009-2015年中国瓶装水行业规模指标 442.1 2009-2015年中国瓶装水行业发展概况 442.1.1 2015年中国瓶装水行业发展概况 442.1.2 2015年中国瓶装水行业发展概况 462.2 2009-2015年中国瓶装水行业总体运行情况 492.2.1 2009-2015年中国瓶装水企业数量及分布 492.2.2 2009-2015年中国瓶装水行业从业人员统计 522.3 2009-2015年瓶装水行业资产负债状况分析 562.3.1 2009-2015年中国瓶装水行业总资产状况分析 562.3.2 2009-2015年中国瓶装水行业负债状况分析 592.3.3 2009-2015年中国瓶装水行业融资能力分析 602.4 2009-2015年瓶装水行业销售及利润分析 612.4.1 2009-2015年中国瓶装水行业销售收入分析 612.4.2 2009-2015年中国瓶装水行业利润增长情况 642.4.3 2009-2015年中国瓶装水行业亏损情况 68第三章 2009-2015年中国瓶装水行业综合能力分析 693.1 2009-2015年中国瓶装水行业资产管理效益 693.2 2009-2015年中国瓶装水行业投资与收益 723.3 2009-2015年中国瓶装水行业盈利能力分析 723.3.1 2009-2015年瓶装水行业成本费用结构分析 723.3.2 2009-2015年瓶装水行业成本费用利润率分析 753.3.3 2009-2015年瓶装水行业毛利率分析 783.3.4 2009-2015年瓶装水行业利润率分析 783.3.5 2009-2015年瓶装水行业资产利润率分析 793.4 2009-2015年中国瓶装水行业偿债能力分析 793.5 2009-2015年中国瓶装水行业产出能力分析 833.5.1 2009-2015年中国瓶装水行业成本占收入的比重 833.5.2 2009-2015年中国瓶装水行业销售费用占收入的比重 83第四章 2009-2015年中国瓶装水行业区域结构分析 844.1 2009-2015年中国医疗器械行业区域发展状况及竞争力分析 84 4.1.1 2009-2015年中国瓶装水行业区域竞争结构分析 844.1.2 2009-2015年东北地区瓶装水行业发展分析 874.1.3 2009-2015年华北地区瓶装水行业发展分析 894.1.4 2009-2015年华东地区瓶装水行业发展分析 904.1.5 2009-2015年华南地区瓶装水行业发展分析 924.1.6 2009-2015年华中地区瓶装水行业发展分析 944.1.7 2009-2015年西北地区瓶装水行业发展分析 954.1.8 2009-2015年西南地区瓶装水行业发展分析 974.2 2015年中国不同规模瓶装水企业运营情况 994.2.1 2015年中国中型瓶装水企业发展分析 994.2.2 2015年中国小型瓶装水企业发展分析 1004.3 2015年中国不同性质瓶装水企业运营情况 1014.3.1 2015年中国国有瓶装水企业发展分析 1014.3.2 2015年中国集体瓶装水企业发展分析 1034.3.3 2015年中国股份合作瓶装水企业发展分析 1044.3.4 2015年中国股份制瓶装水企业发展分析 1054.3.5 2015年中国民营瓶装水企业发展分析 1064.3.6 2015年中国外商及港澳台投资瓶装水企业发展分析 1074.3.7 2015年中国其它性质瓶装水企业发展分析 1084.4 2015年瓶装水主要省市发展状况及竞争力 1104.4.1 2015年中国各省市运营状况比较 1104.4.2 2009-2015年浙江省瓶装水行业发展分析 1114.4.3 2009-2015年广东省瓶装水行业发展分析 112 4.4.4 2009-2015年山东省瓶装水行业发展分析 113 4.4.5 2009-2015年天津市瓶装水行业发展分析 115 4.4.6 2009-2015年辽宁省瓶装水行业发展分析 116第五章 2013-2015年中国瓶装饮用水供给分析 118 5.1 2013-2015年中国瓶装水产量状况 1185.2 2013-2015年中国华北地区瓶装水产量分析 121 5.2.1 2013-2015年华北地区瓶装水产量情况 121 5.2.2 2013-2015年北京市瓶装水产量情况 1215.2.3 2013-2015年天津市瓶装水产量情况 1225.2.4 2013-2015年河北省瓶装水产量情况 1235.2.5 2013-2015年山西省瓶装水产量情况 1245.2.6 2013-2015年内蒙古瓶装水产量情况 1255.3 2013-2015年中国东北地区瓶装水产量分析 126 5.3.1 2013-2015年东北地区瓶装水产量情况 126 5.3.2 2013-2015年辽宁省瓶装水产量情况 1275.3.3 2013-2015年吉林省瓶装水产量情况 1285.3.4 2013-2015年黑龙江瓶装水产量情况 1295.4 2013-2015年中国华东地区瓶装水产量分析 130 5.4.1 2013-2015年华东地区瓶装水产量情况 130 5.4.2 2013-2015年上海市瓶装水产量情况 1305.4.3 2013-2015年江苏省瓶装水产量情况 1315.4.4 2013-2015年浙江省瓶装水产量情况 1325.4.6 2013-2015年福建省瓶装水产量情况 1345.4.7 2013-2015年江西省瓶装水产量情况 1355.4.8 2013-2015年山东省瓶装水产量情况 1365.5 2013-2015年中国华中地区瓶装水产量分析 137 5.5.1 2013-2015年华中地区瓶装水产量情况 137 5.5.2 2013-2015年河南省瓶装水产量情况 1385.5.3 2013-2015年湖北省瓶装水产量情况 1395.5.4 2013-2015年湖南省瓶装水产量情况 1405.6 2013-2015年中国华南地区瓶装水产量分析 141 5.6.1 2013-2015年华南地区瓶装水产量情况 141 5.6.2 2013-2015年广东省瓶装水产量情况 1415.6.3 2013-2015年广西省瓶装水产量情况 1425.6.4 2013-2015年海南省瓶装水产量情况 1435.7 2013-2015年中国西南地区瓶装水产量分析 144 5.7.1 2013-2015年西南地区瓶装水产量情况 144 5.7.2 2013-2015年重庆市瓶装水产量情况 1455.7.3 2013-2015年四川省瓶装水产量情况 1465.7.4 2013-2015年贵州省瓶装水产量情况 1475.7.5 2013-2015年云南省瓶装水产量情况 1485.7.6 2013-2015年西藏瓶装水产量情况 1495.8 2013-2015年中国西北地区瓶装水产量分析 150 5.8.1 2013-2015年西北地区瓶装水产量情况 1505.8.3 2013-2015年甘肃省瓶装水产量情况 151 5.8.4 2013-2015年青海省瓶装水产量情况 152 5.8.5 2013-2015年宁夏瓶装水产量情况 152 5.8.6 2013-2015年新疆瓶装水产量情况 153第六章 2015年中国瓶装水行业竞争格局 155 6.1 2015年中国瓶装水行业规模结构 1556.2 2015年中国瓶装水行业资本结构 1566.3 2015年中国瓶装水行业集中度分析 157第七章中国包装水市场消费者调研分析 1597.1 中国瓶装饮用水主要消费市场分析 1597.1.1 北京市瓶装水消费调查分析 1607.1.2 天津市瓶装水消费调查分析 1627.1.3 太原市瓶装水消费调查分析 1637.1.4 哈尔滨市瓶装水消费调查分析 1647.1.5 长春市瓶装水消费调查分析 1667.1.6 沈阳市瓶装水消费调查分析 1677.1.7 大连市瓶装水消费调查分析 1697.1.8 济南市瓶装水消费调查分析 1707.1.9 青岛市瓶装水消费调查分析 171南京市瓶装水消费调查分析 173苏州市瓶装水消费调查分析 174上海市瓶装水消费调查分析 176杭州市瓶装水消费调查分析 177宁波市瓶装水消费调查分析 178福州市瓶装水消费调查分析 180厦门市瓶装水消费调查分析 181合肥市瓶装水消费调查分析 183南昌市瓶装水消费调查分析 184郑州市瓶装水消费调查分析 185长沙市瓶装水消费调查分析 187武汉市瓶装水消费调查分析 188广州市瓶装水消费调查分析 190深圳市瓶装水消费调查分析 191佛山市瓶装水消费调查分析 192南宁市瓶装水消费调查分析 194海口市瓶装水消费调查分析 195成都市瓶装水消费调查分析 197重庆市瓶装水消费调查分析 198昆明市瓶装水消费调查分析 199西安市瓶装水消费调查分析 2017.2 中国各类瓶装水重度消费者分析 2027.2.1 中国各类瓶装水重度消费者总体情况 202 7.2.2 中国矿泉水重度消费者情况 2057.2.3 中国纯净水重度消费者情况 2077.2.4 中国蒸馏水重度消费者情况 2097.3 中国瓶装水消费者的生活态度分析 2107.4 中国瓶装消费者的体育及休闲活动分析 214第八章 2015年中国重点瓶装水企业经营分析 216 8.1 康师傅控股有限公司 2168.1.1 企业基本情况 2168.1.2 2014年企业经营状况 2178.1.3 2015年企业经营状况 2178.1.4 企业瓶装水业务情况 2178.1.5 2009-2015年企业财务状况 2188.1.6 康师傅瓶装水营销经验分析 2198.1.7 康师傅瓶装水市场占有率居首 2198.1.8 康师傅浙江瓶装水再添一项目 2218.2 华润怡宝食品饮料(深圳)有限公司 2218.2.1 企业基本情况 2218.2.2 企业瓶装水业务情况 2228.2.3 2015年企业经营情况 2238.2.4 怡宝进入功能饮料市场 2258.3 广州屈臣氏食品饮料有限公司 2268.3.1 企业基本情况 2268.3.2 企业瓶装水业务情况 2278.3.3 2015年企业经营情况 2288.3.4 屈臣氏品牌营销经验分析 2308.4 杭州娃哈哈保健食品有限公司 2328.4.1 企业基本情况 2328.4.2 企业瓶装水业务情况 2328.4.3 2015年企业经营情况 2348.4.4 娃哈哈发展战略 2358.4.5 娃哈哈积极援助西南旱情 2358.5 杭州娃哈哈百立食品有限公司 2368.5.1 企业基本情况 2368.5.2 企业瓶装水业务情况 2368.5.3 2015年企业经营情况 2378.6 长沙娃哈哈饮料有限公司 2388.6.1 企业基本情况 2388.6.2 企业瓶装水业务情况 2398.6.3 2015年企业经营情况 2398.7 桂林娃哈哈食品有限公司 2418.7.1 企业基本情况 2418.7.2 企业瓶装水业务情况 2418.7.3 2015年企业经营情况 2428.8 农夫山泉杭州千岛湖饮用水有限公司 243 8.8.1 企业基本情况 2438.8.2 企业瓶装水业务情况 2438.8.3 2015年企业经营情况 2448.9 农夫山泉湖北丹江口有限公司 2458.9.1 企业基本情况 2458.9.2 企业瓶装水业务情况 2468.9.3 2015年企业经营情况 2468.10 农夫山泉吉林长白山有限公司 248 8.10.1 企业基本情况 2488.10.2 企业瓶装水业务情况 2488.10.3 2015年企业经营情况 2488.11 农夫山泉广东万绿湖有限公司 250 8.11.1 企业基本情况 2508.11.2 企业瓶装水业务情况 2518.11.3 2015年企业经营情况 2518.12 沈阳润田食品饮料有限公司 252 8.12.1 企业基本情况 2528.12.2 企业瓶装水业务情况 2538.12.3 2015年企业经营情况 2538.13 上海正广和饮用水有限公司 255 8.13.1 企业基本情况 2558.13.2 企业瓶装水业务情况 2558.13.3 2015年企业经营情况 2568.14 山东文登黑豹矿泉水有限公司 257 8.14.1 企业基本情况 2578.14.2 企业瓶装水业务情况 2588.14.3 2015年企业经营情况 2588.15 莱阳鲁花矿泉水有限公司 2608.15.1 企业基本情况 2608.15.2 2015年企业经营情况 260第九章 2016-2021年中国瓶装水行业发展趋势分析 263 9.1 中国瓶装水行业存在问题分析 2639.1.1 瓶装水水质方面存在的质疑 2639.1.2 瓶装水饮用安全存在的质疑 2669.1.3 瓶装水大规模开发存在的环保问题 2689.1.4 中国瓶装水业市场竞争存在的问题 2699.2 2016-2021年中国瓶装水行业发展趋势分析 2729.2.1 中国包装饮用水行业进入新时代 2729.2.2 健康安全是永远的主题 2769.2.3 健康营养是发展的趋势 2769.2.4 行业发展越加趋向品牌集中化 2779.2.5 大型卖场成为瓶装水销售热地 2779.2.6 中国高端矿泉水投资已形成行业趋势 2789.3 2016-2021年中国瓶装水行业发展预测 2819.3.1 2016-2021年中国瓶装水行业产量预测 2819.3.2 2016-2021年中国瓶装水行业销售收入预测 281第十章 2016-2021年中国瓶装水行业投资分析 28310.1 2016-2021年中国瓶装水行业投资风险分析 283 10.1.1 替代风险 28310.1.2 水质风险 28310.1.3 竞争风险 28310.1.4 渠道风险 28410.2 2016-2021年中国瓶装水行业投资分析 28510.2.1 中国瓶装水新进入者经营策略分析 28510.2.2 中国瓶装水行业品牌开发策略 28610.2.3 中国瓶装水行业渠道开发策略 28810.2.4 中国高端瓶装水投资机会分析 28910.2.5 中国西南地区大旱对瓶装水发展的影响 292图表目录图表 1 1998-2015年中国规模以上工业企业经济指标统计 28图表 2 2007-2015年瓶装水行业销售在工业企业中的地位趋势图 29 图表 3 行业生命周期的判断 29图表 4 2009-2015年中国饮料产品产量统计 33图表 5 2015年中国饮料细分产品产量结构图 33图表 6 2009-2015年中国软饮料产品产量增长趋势图 34图表 7 2015年中国软饮料产品产量结构图 35图表 8 2009-2015年中国碳酸饮料产品产量增长趋势图 35图表 9 2015年中国饮料细分子行业收入分布情况 35图表 10 2005-2015年中国国内生产总值及增长速度 36图表 11 2005-2015年中国居民消费价格涨跌幅度 36图表 12 2005-2015年中国社会消费品零售总额情况 37图表 13 2015年中国人口数及其构成情况 38图表 14 2007-2015年中国城镇居民家庭人均可支配收入趋势图 38 图表 15 2007-2015年中国农村居民家庭人均纯收入趋势图 39图表 16 2007-2015年中国城镇居民家庭恩格尔系数 39图表 17 2007-2015年中国农村居民家庭恩格尔系数 39图表 18 2007-2015年中国水资源总量情况统计 40图表 19 2007-2015年中国水资源总量趋势图 40图表 20 2007-2015年中国供水和用水情况统计 41图表 21 2007-2015年中国供(用)水总量增长趋势图 41图表 22 2007-2015年中国农业用水总量增长趋势图 42图表 23 2007-2015年中国工业用水总量增长趋势图 42图表 24 2007-2015年中国生活用水总量增长趋势图 42图表 25 2007-2015年我国居民主要用水指标统计 43图表 26 2007-2015年中国人均水资源量与用水量趋势图 43图表 27 2007-2015年中国居民人均生活用水趋势图 43图表 28 2015年中国瓶装水行业经济指标统计 44图表 29 2015年中国瓶装水行业前5省区企业数量排名 45图表 30 2015年中国瓶装水行业前5省区总资产排名 46图表 31 2015年中国瓶装水行业前5省区销售规模排名 46图表 32 2015年中国瓶装水行业前5省区利润排名 46图表 33 2015年1-11月中国瓶装水行业经济指标统计 47图表 34 2015年1-11月中国瓶装水行业前5省区企业数量排名 48 图表 35 2015年1-11月中国瓶装水行业前5省区总资产排名 48 图表 36 2015年1-11月中国瓶装水行业前5省区销售规模排名 49 图表 37 2015年1-11月中国瓶装水行业前5省区利润排名 49图表 38 2007-2015年中国瓶装水企业数量统计 50图表 39 2015年中国不同规模的瓶装水企业数量比较 50图表 40 2015年中国不同性质的瓶装水企业数量比较 50图表 41 2014年中国各地区的瓶装水企业数量比较 50图表 42 2015年中国各地区的瓶装水企业数量比较 51图表 43 2007-2015年中国瓶装水行业从业人员统计 52图表 44 2015年中国不同规模的瓶装水行业从业人员比较 52图表 45 2015年中国不同规模的瓶装水行业从业人员所占份额图 53 图表 46 2015年中国不同性质的瓶装水行业从业人员比较 53图表 47 2015年中国不同性质的瓶装水行业从业人员所占份额图 54 图表 48 2014年中国各地区的瓶装水行业从业人员比较 54图表 49 2015年中国各地区的瓶装水行业从业人员比较 55图表 50 2007-2015年中国瓶装水行业资产总额统计 56图表 51 2007-2015年中国瓶装水行业资产总额增长趋势图 57图表 52 2015年中国不同规模的瓶装水企业资产总额比较 57图表 53 2015年中国不同性质的瓶装水企业资产总额比较 57图表 54 2014年中国各地区的瓶装水企业资产总额比较 57图表 55 2015年中国各地区的瓶装水企业资产总额比较 58图表 56 2007-2015年中国瓶装水行业负债总额统计 60图表 57 2007-2015年中国瓶装水行业负债总额增长趋势图 60图表 58 2007-2015年中国瓶装水行业负债资本增长率 60图表 59 2007-2015年中国瓶装水行业权益资本增长率 61图表 60 2007-2015年中国瓶装水行业销售收入统计 61图表 61 2007-2015年中国瓶装水行业销售规模增长趋势图 62图表 62 2015年中国不同规模的瓶装水企业销售收入比较 62图表 63 2015年中国不同性质的瓶装水企业销售收入比较 62图表 64 2014年中国各地区的瓶装水企业销售收入比较 62图表 65 2015年中国各地区的瓶装水企业销售收入比较 63图表 66 2007-2015年中国瓶装水行业利润总额统计 64图表 67 2007-2015年中国瓶装水行业利润增长趋势图 65图表 68 2015年中国不同规模的瓶装水企业利润比较 65图表 69 2015年中国不同规模的瓶装水企业利润所占份额图 65 图表 70 2015年中国不同性质的瓶装水企业利润比较 65图表 71 2015年中国不同性质的瓶装水企业利润所占份额图 66 图表 72 2014年中国各地区的瓶装水企业利润比较 66图表 73 2015年中国各地区的瓶装水企业利润比较 67图表 74 2007-2015年中国瓶装水行业亏损面统计 68图表 75 2007-2015年中国瓶装水行业总资产周转率 69图表 76 2007-2015年中国瓶装水行业应收帐款周转率 69图表 77 2007-2015年中国瓶装水行业流动资产周转率 69图表 78 2015年中国不同规模的瓶装水企业营运能力比较 69图表 79 2015年中国不同性质的瓶装水企业营运能力比较 70图表 80 2014年中国各地区的瓶装水企业营运能力比较 70图表 81 2015年中国各地区的瓶装水企业营运能力比较 71图表 82 2007-2015年中国瓶装水行业权益收益率 72图表 83 2007-2015年中国瓶装水行业成本费用结构构成情况 72 图表 84 2015年中国瓶装水行业成本费用结构图 73图表 85 2007-2015年中国瓶装水行业销售成本统计 73图表 86 2007-2015年中国瓶装水行业销售费用统计 73图表 87 2007-2015年中国瓶装水行业管理费用统计 74图表 88 2007-2015年中国瓶装水行业财务费用统计 74图表 89 2007-2015年中国瓶装水行业成本费用利润率 75图表 90 2015年中国不同规模的瓶装水企业盈利能力比较 75图表 91 2015年中国不同性质的瓶装水企业盈利能力比较 75图表 92 2014年中国各地区的瓶装水企业盈利能力比较 76图表 93 2015年中国各地区的瓶装水企业盈利能力比较 77图表 94 2007-2015年中国瓶装水行业毛利率 78图表 95 2007-2015年中国瓶装水行业利润率 78图表 96 2007-2015年中国瓶装水行业资产利润率 79图表 97 2007-2015年中国瓶装水行业资产负债率 80图表 98 2015年中国不同规模的瓶装水企业偿债能力比较 80图表 99 2015年中国不同性质的瓶装水企业偿债能力比较 80图表 100 2014年中国各地区的瓶装水企业偿债能力比较 80图表 101 2015年中国各地区的瓶装水企业偿债能力比较 81图表 102 2007-2015年中国瓶装水行业成本占收入比重趋势图 82图表 103 2007-2015年中国瓶装水行业销售费用占收入比重趋势图 83 图表 104 2007-2015年中国各区域瓶装水企业数量统计 84图表 105 2015年中国各区域瓶装水企业数所占比重情况 85图表 106 2007-2015年中国各区域瓶装水行业资产总额统计 85图表 107 2015年中国各区域瓶装水行业资产总额所占比重情况 85图表 108 2007-2015年中国各区域瓶装水行业销售收入统计 85图表 109 2015年中国各区域瓶装水行业销售收入所占比重情况 86 图表 110 2007-2015年中国各区域瓶装水行业利润统计 86图表 111 2015年中国各区域瓶装水行业利润所占比重情况 87图表 112 2007-2015年东北地区瓶装水行业综合情况 87图表 113 2007-2015年东北地区瓶装水行业投资与收益结构 88图表 114 2007-2015年东北地区瓶装水行业资产负债结构 88图表 115 2007-2015年东北地区瓶装水行业主要竞争指标分析 88 图表 116 2007-2015年华北地区瓶装水行业综合情况 89图表 117 2007-2015年华北地区瓶装水行业投资与收益结构 89图表 118 2007-2015年华北地区瓶装水行业资产负债结构 90图表 119 2007-2015年华北地区瓶装水行业主要竞争指标分析 90 图表 120 2007-2015年华东地区瓶装水行业综合情况 91图表 121 2007-2015年华东地区瓶装水行业投资与收益结构 91图表 122 2007-2015年华东地区瓶装水行业资产负债结构 91图表 123 2007-2015年华东地区瓶装水行业主要竞争指标分析 92 图表 124 2007-2015年华南地区瓶装水行业综合情况 92图表 125 2007-2015年华南地区瓶装水行业投资与收益结构 93图表 126 2007-2015年华南地区瓶装水行业资产负债结构 93图表 127 2007-2015年华南地区瓶装水行业主要竞争指标分析 93 图表 128 2007-2015年华中地区瓶装水行业综合情况 94图表 129 2007-2015年华中地区瓶装水行业投资与收益结构 94图表 130 2007-2015年华中地区瓶装水行业资产负债结构 95图表 131 2007-2015年华中地区瓶装水行业主要竞争指标分析 95图表 132 2007-2015年西北地区瓶装水行业综合情况 96图表 133 2007-2015年西北地区瓶装水行业投资与收益结构 96图表 134 2007-2015年西北地区瓶装水行业资产负债结构 96图表 135 2007-2015年西北地区瓶装水行业主要竞争指标分析 97图表 136 2007-2015年西南地区瓶装水行业综合情况 97图表 137 2007-2015年西南地区瓶装水行业投资与收益结构 98图表 138 2007-2015年西南地区瓶装水行业资产负债结构 98图表 139 2007-2015年西南地区瓶装水行业主要竞争指标分析 99图表 140 2015年中国中型瓶装水企业经济指标统计 99图表 141 2015年中国小型瓶装水企业经济指标统计 100图表 142 2015年中国国有瓶装水企业经济指标统计 102图表 143 2015年中国集体瓶装水企业经济指标统计 103图表 144 2015年中国股份合作瓶装水企业经济指标统计 104图表 145 2015年中国股份制瓶装水企业经济指标统计 105图表 146 2015年中国民营瓶装水企业经济指标统计 106图表 147 2015年中国外商及港澳台投资瓶装水企业经济指标统计 108 图表 148 2015年中国其它性质瓶装水企业经济指标统计 109图表 149 2015年中国各省市瓶装水行业运营状况 110图表 150 2007-2015年浙江省瓶装水行业运营情况 111图表 151 2007-2015年浙江省瓶装水行业经济效益指标情况 111图表 152 2007-2015年浙江省瓶装水企业销售占全行业比率趋势图 112 图表 153 2007-2015年浙江省瓶装水行业规模指标份额变化 112图表 154 2007-2015年广东省瓶装水行业运营情况 112图表 155 2007-2015年广东省瓶装水行业经济效益指标情况 113图表 156 2007-2015年广东省瓶装水企业销售占全行业比率趋势图 113 图表 157 2007-2015年广东省瓶装水行业规模指标份额变化 113图表 158 2007-2015年山东省瓶装水行业运营情况 113图表 159 2007-2015年山东省瓶装水行业经济效益指标情况 114图表 160 2007-2015年山东省瓶装水企业销售占全行业比率趋势图 114 图表 161 2007-2015年山东省瓶装水行业规模指标份额变化 114图表 162 2007-2015年天津市瓶装水行业运营情况 115图表 163 2007-2015年天津市瓶装水行业经济效益指标情况 115图表 164 2007-2015年天津市瓶装水企业销售占全行业比率趋势图 116 图表 165 2007-2015年天津市瓶装水行业规模指标份额变化 116图表 166 2007-2015年辽宁省瓶装水行业运营情况 116图表 167 2007-2015年辽宁省瓶装水行业经济效益指标情况 117图表 168 2007-2015年辽宁省瓶装水企业销售占全行业比率趋势图 117 图表 169 2007-2015年辽宁省瓶装水行业规模指标份额变化 117图表 170 2009-2015年中国瓶装水产量统计 118图表 171 2009-2015年中国瓶装水产量增长趋势图 118图表 172 2013-2015年中国瓶装水产量月度统计表 119图表 173 2008-2015年中国瓶装水区域产量统计 119图表 174 2015年中国各地区瓶装水产量统计 120图表 175 2009-2015年中国华北地区瓶装水产量统计 121图表 176 2009-2015年北京市瓶装水产量统计 121图表 177 2013-2015年北京市瓶装水产量月度统计 122 图表 178 2009-2015年天津市瓶装水产量统计 122图表 179 2013-2015年天津市瓶装水产量月度统计 123 图表 180 2009-2015年河北省瓶装水产量统计 123图表 181 2013-2015年河北省瓶装水产量月度统计 124 图表 182 2009-2015年山西省瓶装水产量统计 124图表 183 2013-2015年山西省瓶装水产量月度统计 125 图表 184 2009-2015年内蒙古瓶装水产量统计 125图表 185 2013-2015年内蒙古瓶装水产量月度统计 126 图表 186 2009-2015年中国东北地区瓶装水产量统计 126 图表 187 2009-2015年辽宁省瓶装水产量统计 127图表 188 2013-2015年辽宁省瓶装水产量月度统计 127 图表 189 2009-2015年吉林省瓶装水产量统计 128图表 190 2013-2015年吉林省瓶装水产量月度统计 128 图表 191 2009-2015年黑龙江瓶装水产量统计 128图表 192 2013-2015年黑龙江瓶装水产量月度统计 129 图表 193 2009-2015年中国华东地区瓶装水产量统计 129 图表 194 2009-2015年上海市瓶装水产量统计 130图表 195 2013-2015年上海市瓶装水产量月度统计 131 图表 196 2009-2015年江苏省瓶装水产量统计 131图表 197 2013-2015年江苏省瓶装水产量月度统计 132 图表 198 2009-2015年浙江省瓶装水产量统计 132图表 199 2013-2015年浙江省瓶装水产量月度统计 133图表 201 2013-2015年安徽省瓶装水产量月度统计 134 图表 202 2009-2015年福建省瓶装水产量统计 134图表 203 2013-2015年福建省瓶装水产量月度统计 135 图表 204 2009-2015年江西省瓶装水产量统计 135图表 205 2013-2015年江西省瓶装水产量月度统计 136 图表 206 2009-2015年山东省瓶装水产量统计 136图表 207 2013-2015年山东省瓶装水产量月度统计 137 图表 208 2009-2015年中国华中地区瓶装水产量统计 137 图表 209 2009-2015年河南省瓶装水产量统计 138图表 210 2013-2015年河南省瓶装水产量月度统计 138 图表 211 2009-2015年湖北省瓶装水产量统计 139图表 212 2013-2015年湖北省瓶装水产量月度统计 139 图表 213 2009-2015年湖南省瓶装水产量统计 139图表 214 2013-2015年湖南省瓶装水产量月度统计 140 图表 215 2009-2015年中国华南地区瓶装水产量统计 140 图表 216 2009-2015年广东省瓶装水产量统计 141图表 217 2013-2015年广东省瓶装水产量月度统计 142 图表 218 2009-2015年广西省瓶装水产量统计 142图表 219 2013-2015年广西省瓶装水产量月度统计 143 图表 220 2009-2015年海南省瓶装水产量统计 143图表 221 2013-2015年海南省瓶装水产量月度统计 144 图表 222 2009-2015年中国西南地区瓶装水产量统计 144图表 224 2013-2015年重庆市瓶装水产量月度统计 145图表 225 2009-2015年四川省瓶装水产量统计 146图表 226 2013-2015年四川省瓶装水产量月度统计 146图表 227 2009-2015年贵州省瓶装水产量统计 146图表 228 2013-2015年贵州省瓶装水产量月度统计 147图表 229 2009-2015年云南省瓶装水产量统计 147图表 230 2013-2015年云南省瓶装水产量月度统计 148图表 231 2009-2015年西藏瓶装水产量统计 148图表 232 2013-2015年西藏瓶装水产量月度统计 149图表 233 2009-2015年中国西北地区瓶装水产量统计 149图表 234 2009-2015年陕西省瓶装水产量统计 150图表 235 2013-2015年陕西省瓶装水产量月度统计 151图表 236 2009-2015年甘肃省瓶装水产量统计 151图表 237 2013-2015年甘肃省瓶装水产量月度统计 152图表 238 2009-2015年青海省瓶装水产量统计 152图表 239 2009-2015年宁夏瓶装水产量统计 153图表 240 2009-2015年新疆瓶装水产量统计 153图表 241 2013-2015年新疆瓶装水产量月度统计 153图表 242 2015年中国不同规模的瓶装水企业数量所占份额 155图表 243 2015年中国不同性质的瓶装水企业数量所占份额 155图表 244 2015年中国不同规模的瓶装水企业销售收入所占份额 156 图表 245 2015年中国不同性质的瓶装水企业销售收入所占份额 156。

2017年瓶装水行业分析报告

2017年瓶装水行业分析报告2017年12月目录一、瓶装水行业概况 (5)1、瓶装水起源 (5)2、我国瓶装水发展历程 (7)(1)起步发展 (7)(2)政策推动 (7)(3)外资整合 (7)(4)内资崛起 (8)(5)新的风口:高端矿泉水 (8)3、瓶装水分类 (9)二、需求端:千亿级瓶装水市场方兴未艾 (10)1、现在:销售规模已达1600亿元 (10)(1)产量近5000万吨,成为全球最大市场 (10)(2)行业增速远超全球平均水平 (11)(3)超越碳酸、茶饮料成为软饮市场第一 (12)2、未来:“健康饮水+便利性”是瓶装水市场增长的核心驱动力 (13)(1)收入增加,饮用水消费升级 (13)(2)对水质安全的担忧促使消费者选择瓶装水 (14)(3)便利性是消费选择瓶装水的另一主因 (17)(4)高铁与自驾游是我国瓶装水市场新的增长点 (19)三、供给端:“水源地价值+规模效应”建立行业护城河 (21)1、上游:优质水源地的稀缺性形成护城河效应 (21)(1)水源决定产品价值 (21)(2)“水十条”设立水资源红线,高开采成本抬高行业门槛,形成护城河效应 (22)2、中游:成本结构决定规模经济,营销手段塑造产品差异化优势 (24)(1)固定资产投入规模较大,边际成本趋于零 (24)(2)产品差异化小,品牌竞争激烈,薄利才能多销 (25)(3)通过营销手段打造品牌价值感知,形成产品差异化优势。

(25)3、下游:物流与渠道环节瓜分60%产业链价值 (27)(1)水源地与消费市场之间的地理差距使得物流成本高企 (27)(2)产品自身属性使得渠道商议价能力较强 (28)4、竞争格局:垄断竞争市场,近年来竞争加剧导致集中度下降 (29)(1)行业集中度与发达国家差距不大,新进企业增加导致竞争加剧 (29)(2)天然矿泉水品牌市占率逐步提升,低端纯净水销量下滑 (30)四、海外龙头企业分析:雀巢VS达能—巨头间的瓶装水“战争” (30)1、雀巢:百年品牌历久弥新,高端气泡水风靡全球 (31)(1)并购全球优质品牌,水业务版图不断扩大 (32)(2)瓶装水愈发流行,公司业绩持续受益 (33)(3)加码气泡水,抢占高端瓶装水市场 (35)2、达能:“龙头品牌+渠道创新”让新兴市场成为新引擎 (37)(1)兼并龙头品牌,瓶装水业务迅猛拓展 (38)(2)充分享受新兴市场发展红利,业绩增长迅速 (39)(3)本土化、多品牌战略打开新兴市场 (40)3、小结:外延并购大势所趋,差异化布局全球市场 (42)五、相关企业简况 (44)1、华润怡宝:瓶装水市占率第一、渠道优势显著 (44)2、吉林森工:新收购的泉阳泉标的为东北地区龙头企业、拥有长白山优质水资源优势 (47)3、普利思:区域性水产销龙头企业 (51)需求端:千亿级瓶装水市场方兴未艾。

2017年瓶装饮用水行业分析报告

2017年瓶装饮用水行业分析报告2017年1月目录一、行业监管体制及相关政策 (4)1、行业监管体制 (4)2、主要法律法规及行业政策 (5)二、行业特点及发展规模 (7)1、行业发展概况 (7)2、行业周期性、季节性特点 (9)(1)周期性 (9)(2)季节性 (10)三、行业上下游的关系 (10)1、上游行业 (10)(1)饮用水开采 (10)①相关政策规定 (10)②饮用水资源情况 (11)(2)包材生产 (11)(3)制造设备 (11)2、下游行业 (11)四、行业壁垒 (12)1、行业准入壁垒 (12)2、品牌壁垒 (12)五、影响行业发展的因素 (13)1、有利因素 (13)(1)国民经济总量和居民收入水平增长拉动市场需求 (13)(2)消费者健康意识提升,天然苏打水符合健康消费新需求 (13)(3)相关国家标准的出台有助于行业的可持续发展 (14)(4)市场潜力大 (14)2、不利因素 (15)(1)融资渠道单一,影响企业发展 (15)(2)资源利用和环保问题比较突出 (15)(3)消费观念落后 (15)(4)行业法规依然不够完善 (16)六、行业风险特征 (17)1、宏观经济波动风险 (17)2、食品安全风险 (17)3、消费者喜好、消费习惯变化的风险 (17)4、市场竞争日趋激烈的风险 (18)七、行业竞争格局 (18)一、行业监管体制及相关政策1、行业监管体制国家对饮用水行业的监管机构包括国家发改委、国家质量监督检验检疫总局、国家卫生计划委员会及地方各级人民政府相应的职能部门。

行业协会为中国饮料工业协会。

国家发改委对行业行使宏观管理职能,主要负责制定相关产业政策,指导产业投资及技术改造等;国家食品药品监督管理总局负责制定食品行政许可的实施办法并监督实施,建立食品安全隐患排查治理机制,对行业产品质量进行监督管理;国家卫生计划委员会负责行业食品安全标准的制定、评审和备案。

中国饮料工业协会承担行业引导和服务职能,主要负责产业及市场研究、对会员企业提供服务、行业自律管理以及代表会员企业向政府部门提出产业发展建议和意见等。

2017年中国瓶装水行业市场规模及发展趋势预测

2017年中国瓶装水行业市场规模及发展趋势预测【图】2016年10月14日 14:16字号:T|T瓶装水是指包装于瓶子(桶)内用于贩售的饮用水,饮用水的来源丰富多样,包括地下水、泉水、井水、自来水、冰川融水等。

目前,瓶装水行业是我国软饮料行业收入规模最大的子行业之一,约占我国软饮料行业收入的20%,年产量更是遥遥领先于其他子行业。

我国瓶装水行业发展历程自 2015 年 5 月 24 日,《食品安全国家标准瓶装饮用水》开始正式实施后,禁止瓶装水以水以外的一种或若干种成分来命名,因此我国瓶装水市场严格意义上只存在两种瓶装水:天然矿泉水和瓶装饮用水,瓶装饮用水又可细分为包装纯净水和其他瓶装饮用水,像农夫山泉、竹根水、剐水等天然水、矿物质水、活性水等均属于其他包装饮用水。

目前我国瓶装水的主要销售渠道包括超市、便利店、电商、酒店、娱乐场所等。

不同类别瓶装水水源的区别瓶装水分类及对应主要公司分布类近十年来,我国瓶装饮用水行业快速发展,收入、利润水平逐年增加,2005-2014 年两者 CAGR 分别达到 20.9%、32.3%。

瓶装饮用水行业之所以能获得如此巨大增长,主要可归功于水之于人类生存的基础性以及消费者对健康饮水意识的逐步深化。

首先,水是人类生存的最基本要素,这一特点决定了消费者对瓶装水的消费是属于基本型消费的,为瓶装饮用水市场的增长打开了空间;其次,瓶装饮用水之于自来水或其他直饮水具备更高的安全性,满足了消费者健康消费的升级趋势;再者,瓶装水相对于其他软饮料更具有价格优势,普通消费者对瓶装水的消费具有更高的承受度;此外,经济增长、城市化、可支配收入的增加以及瓶装饮用水的便携性与易获得性也推动着我国瓶装水市场的大幅增长。

虽然我国瓶装水行业年产量已位居世界第一,但是在人均消费量上仍与几个主要发达国家存在差距,甚至不足德国人均消费量的 1/5。

即使是与同我国具有相同饮食文化习惯的韩国相比(日本自来水可直接饮用),我国瓶装水的人均消费量仍有翻倍空间,因此未来该行业将继续保持高于软饮料行业整体增速的增长。

2017年瓶装水行业现状及发展前景分析报告

(此文档为word格式,可任意修改编辑!)正文目录1. 瓶装水健康安全属性凸显,替代高糖饮料与自来水 (7)1.1.美国:瓶装水迎合健康诉求,将成为第一大饮料品类 (8)1.1.1.瓶装水成为健康消费主流,抢占高糖高热饮料市场 (8)1.1.2.瓶装水安全性更高,逐步替代自来水饮用功能 (13)1.1.3.美国瓶装水市场稳定增长 (15)1.2.日本:健康饮料需求旺盛,老龄化推动瓶装水发展 (17)1.2.1.健康饮料受亲睐,瓶装水行业迎爆发 (17)1.2.2.家庭瓶装水消费支出上升,老龄消费者推动增长 (20)1.2.3.日本瓶装水市场快速增长 (23)1.3.中国:收入增长健康诉求强烈,瓶装水正逢增长时 (25)2. 瓶装水将迎消费升级,看好天然矿泉水与功能性产品 (34)2.1.天然矿泉水符合消费升级,主流换挡与高端化并行 (34)2.1.1.主流换挡:天然矿泉水将成为瓶装水消费主流 (35)2.1.2.高端化:消费升级动力强劲,高端水市场发展可期 (40)2.2.瓶装水功能化趋势显现,气泡水增长潜力可期 (44)3.瓶装水集中度提升空间大,消费升级推动行业洗牌 (50)4.主要瓶装水公司分析 (54)4.1.雀巢 (54)4.2.达能 (59)4.3.怡宝 (64)4.4.农夫山泉 (66)4.5.泉阳泉 (68)图目录图1:水在人体中占比高 (7)图2:日均饮水量至少1.6L (7)图3:全球瓶装水行市场稳健增长 (8)图4:美国成人与青年的肥胖患病率上升 (9)图5:美国3-19岁群体肥胖率增长更快 (10)图6:美国糖尿病确诊数与占比上升 (10)图7:9-12岁儿童每天一杯含糖饮料的比例下降 (11)图8:美国瓶装水人均消费量上升,碳酸饮料下降 (12)图 9:瓶装水消费量与占比上升,碳酸饮料下降 (12)图10:2015年瓶装水消费量位居全美饮料行业第二位 (13)图11:1990年以来美国人均可支配收入的CAGR为3.6% (14)图12:2014年办公室与家庭配送占比第二 (15)图13:办公室与家庭配送量上升 (15)图14:美国瓶装水人均消费量上升 (16)图15:美国瓶装水消费总量上升 (16)图16:美国瓶装水市值上升 (17)图17:1980-2009年日本男性肥胖比率上升明显 (17)图 18:1997-2007年日本糖尿病患者人数与占比上升 (18)图19:日本有运动习惯的人占比上升 (19)图20:日本饮料市场由口感向健康发展 (19)图21:日本瓶装水产量占比大幅上升 (20)图22:瓶装水产量增速领先 (20)图23:90年代瓶装水在日本家庭迅速普及 (21)图24:日本家庭瓶装水支出上升(日元) (21)图25:50岁以上人群瓶装水支出高于平均值 (22)图26:50岁以下人群果蔬饮料支出高于平均值 (23)图27:日本中老年人口占比上升 (23)图28:日本瓶装水人均消费量快速增长 (24)图29:日本瓶装水总消费量30年增长约40倍 (24)图30:日本瓶装水市场规模增长 (25)图31:瓶装水占软饮料市场规模比例上升 (25)图32:中国成人超重和肥胖率上升 (26)图33:中国儿童青少年超重和肥胖率上升 (26)图34:中国成年人(20-79岁)糖尿病病例数与患病率爆发式增长 (27)图35:中国城镇居民人均可支配收入增长 (28)图36:中国上层中产及富裕家庭崛起 (28)图37:高收入群体偏好瓶装水,低收入群体偏好碳酸饮料 (29)图38:我国中老年人口占比上升 (29)图39:消费者对瓶装水的偏好度最高 (30)图40:瓶装水产量增速快 (30)图41:2007-2015年瓶装水产量CAGR最高 (31)图42:我国地下水水质差且持续恶化 (32)图43:消费者开始习惯以瓶装水为日常饮用水 (32)图44:我国人均瓶装水消费量远低于发达国家(加仑) (33)图45:我国瓶装水产量增长 (33)图46:饮料行业CPI保持增长(%) (34)图47:预计2020年瓶装水行业收入超2500亿元 (34)图48:日本天然矿泉水占据80%以上产量 (36)图49:欧洲83%的消费者选择天然矿泉水 (36)图50:欧洲主要瓶装水生产国中天然矿泉水产量均占比高 (37)图 51:75%的瓶装水饮用者选择天然矿泉水作为日常饮用水 (37)图52:45%的受访者对天然矿泉水主观定价为3元 (38)图53:其他瓶装水向纯净水换挡已完成,下一步将向天然矿泉水换挡 (39)图54:我国天然矿泉水占瓶装水产量比例不到30% (39)图 55:城镇人均可支配收入中位数占均值比例上升(元) (40)图56:富裕家庭占比上升 (40)图57:中国消费者消费升级意愿高 (41)图58:选购瓶装水时价格不是敏感因素 (41)图59:2012-2014年瓶装水均价年增长率高于年均通胀率 (42)图60:我国高端水市场早期主要为进口品牌 (42)图61:高端水毛利率接近高端白酒 (43)图62:2005-2010年是高端水市场的孕育期(千吨) (44)图63:高端水品牌销量增长迅速 (44)图64:欧洲40%的消费者偏好气泡水 (45)图65:欧洲主要瓶装水生产国中气泡水占比 (45)图66:美国气泡水市场2010年以来增长迅速 (46)图67:美国气泡水销量占瓶装水比例上升 (46)图68:日本具有气泡水饮用经历受访者占比上升 (47)图69:日本气泡水饮用者多为20-39岁 (47)图70:气泡水单价接近瓶装水整体10倍(元/升) (48)图71:气泡水在高收入群体中的渗透率更高 (48)图72:2013年开始气泡水销量快速增长 (49)图73:2013年开始气泡水市场规模快速扩容 (50)图74:中国瓶装水市场CR5为36% (50)图75:中国瓶装水市场集中度远低于发达国家 (51)图76:中国瓶装水行业的主要品牌的定位 (52)图77:第四梯队市占率大幅下降(%) (53)图78:第三梯队成为目前的主流(%) (53)图79:一二梯队近年来增长迅速(%) (54)图80:怡宝和农夫山泉开拓矿泉水业务 (54)图81:雀巢接近30%的收入来自美国 (55)图82:雀巢在美国瓶装水市场领先 (55)图83:雀巢瓶装水业务的发展历程 (56)图84:雀巢水收入保持稳定增长 (56)图85:雀巢水收入增长由销量推动 (57)图86:雀巢水经调整营业利润率上升 (57)图87:雀巢在气泡水市场中优势地位明显 (58)图88:雀巢优活销售量全球第二 (59)图89:达能来自新兴市场的收入占比高 (60)图90:达能在亚洲瓶装水市场处于领先 (60)图91:达能在新兴市场的收入增速高 (61)图92:2010以来达能瓶装水业务收入快速增长 (61)图93:达能瓶装水业务量价齐升 (62)图94:达能调整后营业边际较高 (62)图95:达能的瓶装水品牌分为国际品牌和地方品牌 (63)图96:依云矿泉水成分 (64)图97:依云矿泉水的三个系列 (64)图98:华润怡宝发展历程 (65)图99:怡宝销量快速增长 (66)图100:怡宝销售额快速增长 (66)图101:农夫山泉发展历程 (67)图102:农夫山泉八大水源地 (67)图103:农夫山泉产品线 (68)图104:2011-2015年泉阳泉开采规模迅速上升 (69)图105:泉阳泉收入快速增长 (69)图106:泉阳泉净利润爆发式增长 (70)图107:泉阳泉净利率与毛利率快速提升 (70)图108:泉阳泉以桶装水为主,瓶装水增长更快 (72)图109:泉阳泉销售人员全国布局 (72)表目录表 1:瓶装水零糖、低热量、无添加剂 (9)表2:瓶装水健康、方便、相对便宜 (12)表3:瓶装水比自来水更安全 (13)表4:天然矿泉水自然健康 (35)表5:国产高端水企业纷纷跑马圈地 (43)表6:雀巢核心的三个国际品牌 (58)表7:达能的代表性瓶装水品牌 (63)表8:怡宝瓶装水产品规格 (65)表9:泉阳泉产品线覆盖种类齐全 (71)1. 瓶装水健康安全属性凸显,替代高糖饮料与自来水饮用水需求刚性,我国潜在市场空间大。

瓶装水市场调查分析报告精选版

20世纪70年代之前,青岛崂山矿泉水厂是我国惟一的瓶装水生产企业。进入90年代,随着我国人民生活水平的提高,人们对瓶装水的需求量大增,年速度增长保持在20%左右。市场需求的扩大极大地促进了瓶装水行业的规模化发展,1994年全国瓶装水企业已发展到100多家,销量约30万吨,而到1999年,全国有30多个省市近1000多家公司涉足瓶装水生产,年产量突破400万吨,达411万吨,其中仅每年供应大城市的瓶装水就有1000万公升以上,占总生产能力的10%,而且我国瓶装水市场所蕴藏的巨大潜力也吸引了许多国际资本的眼光,竞相进入我国瓶装水市场,我国瓶装水市场曾经经历了一段"美好的时光".应该讲,我国瓶装水行业经过多年的资本积累和积聚,企业的规模化程度和企业的创新能力都得到了较大程度的提高,在厂家数量稳定下降的同时出现了一批实力较强的企业,如娃哈哈、乐百氏已齐身全国饮料企业十强之列,而产品的种类也由原来较为单一的矿泉水发展到包括矿泉水、蒸馏水、活性水、富氧水、太空水、宇航水等各种瓶装水在内的近10个种类。但是近年来行业的整体发展状况令人堪忧,目前我国有一半的瓶装水厂商处于亏损状态。造成如此局面的原因主要有两个:一是由于我国瓶装水市场从起步时就处于较为盲目的发展状态,仓促上马和重复建设的现象较为严重,全国2000多家瓶装水生产企业中大多属小型区域性公司,随着市场的相对饱和,市场出现了僧多粥少的局面,而各生产企业为了赢得生存,纷纷打起价格战,造成企业利润率滑坡;二是我国饮料消费结构正在发生着悄然的变化,以茶饮料、果汁以及液态乃为代表的饮料行业"新生代"正在对瓶装水的传统主导地位形成较大威胁,市场份额的老大地位正逐渐被碳酸饮料所替代。瓶装水与碳酸饮料的差距越拉越大。具体从消费者的行为来看,许多消费者正在逐渐淡出瓶装水的消费群,调查显示无论是在夏季还是冬季瓶装水都正在受到消费者的"歧视",在夏季,消费者最喜欢喝的饮料是碳酸饮料,占59.5%,其次是茶饮料,占15.2%,而瓶装水仅占7.3%排名第四。在冬天,消费者最喜欢喝的饮料是果汁饮料,占41.7%,碳酸饮料20.4%排第二位,而瓶装水仅为4.5%,这一切都表明一个不争的事实,瓶装水的市场正在萎缩。

中国瓶装水行业深度报告

中国瓶装水行业深度报告一、行业概述瓶装水行业是指将水源通过各种工艺处理后,装于容器中,以便维持其水质和卫生安全,并供消费者饮用的行业。

中国瓶装水行业起步较晚,但近年来迅速发展,呈现出良好的发展势头。

二、市场规模三、市场竞争中国瓶装水市场竞争激烈,主要的竞争对手包括国际品牌和国内品牌。

国际品牌在品质、口感和包装等方面具备较大的优势,而国内品牌则更懂得适应本地市场需求,价格更具竞争力。

此外,新兴品牌也不断涌现,加剧了市场竞争。

四、消费者需求中国瓶装水行业的消费者主要包括家庭、办公室、学校等群体。

消费者对于瓶装水的需求主要集中在水质安全、方便携带和经济实惠等方面。

同时,随着健康意识的提高,消费者对于水源的品质和水中的矿物质含量等要求也在增加。

五、发展趋势1.品质升级:消费者对于水质的要求越来越高,未来瓶装水行业将更加注重水源的选择和水质的处理,努力提供更加高品质的产品。

2.健康功能化:瓶装水不仅仅是一种饮用品,未来更可能发展成为具有健康功能的饮品,如添加维生素、矿物质等成分。

3.绿色环保:瓶装水行业以塑料瓶为主要包装材料,但随着环保意识的提高,未来可能出现更多的环保包装材料替代塑料瓶。

4.科技创新:随着科技的发展,瓶装水行业将更加注重技术创新,如利用新型过滤技术、智能设备等提升生产效率和产品质量。

六、市场机遇与挑战瓶装水行业的市场机遇主要体现在中国水质问题的严峻性和消费者对于健康饮品的需求增加。

然而,市场挑战也不容忽视,如市场竞争激烈、保质期限制和包装垃圾等问题。

七、发展建议1.提高品质:加强对水源的选择和水质的处理工艺,提供高品质的瓶装水产品。

2.产品创新:通过添加不同功能成分,开发具有特色的瓶装水产品,满足不同消费者的需求。

3.环保包装:推广环保包装材料,减少塑料瓶对环境的影响。

4.建立品牌信誉:加强品牌宣传和推广,提升品牌的知名度和信誉度。

总结:中国瓶装水行业具有广阔的市场前景和发展空间,但同时也面临一些挑战。

瓶装水市场调研分析报告

促销活动:举办促销活动, 吸引消费者购买

社交媒体营销:利用社交媒 体平台进行品牌推广和互动

品牌定位

1

2

3

4

高端品牌:如依云、 巴黎水等,定位于高

端市场,价格较高

中端品牌:如农夫山 特色品牌:如百岁山、 低端品牌:如冰露、

泉、怡宝等,定位于 昆仑山等,定位于特 康师傅等,定位于低

中端市场,价格适中 色市场,价格较高

端市场,价格较低

品牌营销策略

品牌定位:明确目标市场, 确定品牌形象

广告宣传:通过电视、网络、 户外广告等方式进行宣传

市场结构

瓶装水市场主要分 为矿泉水、纯净水、 矿物质水等类型

市场集中度较高, 头部企业占据较大 市场份额

市场参与者众多, 竞争激烈

市场价格差异较大, 高端品牌与低端品 牌并存

市场趋势

市场规模:瓶装水市场持续增长,预计未来几年仍 将保持稳定增长

市场竞争:市场竞争激烈,各大品牌纷纷推出新产 品、新口味以吸引消费者

演讲人

目录

01. 瓶装水市场概况 02. 瓶装水品瓶装水市场规模: 全球瓶装水市场 规模超过1000亿 美元

02

市场增长:瓶装 水市场在过去十 年中保持稳定增 长

03

市场分布:瓶装 水市场主要集中 在北美、欧洲和 亚洲

04

市场趋势:未来 瓶装水市场将继 续保持增长,高 端瓶装水市场将 迎来更大的发展 机遇

消费者需求:消费者对健康、环保、高品质的瓶装 水需求不断增长

技术创新:瓶装水生产技术不断进步,如无菌灌装、 环保包装等,提高产品质量和降低生产成本

品牌排名

农夫山泉:市场份额第一,品牌知名度高 怡宝:市场份额第二,品牌知名度高 百岁山:市场份额第三,品牌知名度高 康师傅:市场份额第四,品牌知名度高 冰露:市场份额第五,品牌知名度高 娃哈哈:市场份额第六,品牌知名度高

瓶装水市场调研报告

瓶装水市场调研报告瓶装水市场调研报告一、引言瓶装水市场在过去几年里快速发展,并取得了巨大的成功。

瓶装水的便利性、水质安全以及消费者对健康的关注都是推动这一市场增长的主要因素。

本报告旨在对瓶装水市场进行调研,分析其市场规模、竞争情况、消费者需求以及未来发展趋势,为相关企业和投资者提供参考。

二、市场规模瓶装水市场由于其便利性和使用范围广泛,市场规模持续扩大。

根据研究显示,2019年全球瓶装水市场总规模达到了5000亿美元,并预计在未来几年里将以每年6%的速度增长。

亚太地区是全球瓶装水市场的主要增长驱动力,尤其是中国和印度市场表现出色。

三、竞争情况在瓶装水市场中,竞争激烈,市场份额分散。

目前市场上的主要竞争者包括国际品牌和本地品牌。

国际品牌通常具有较高的品质和知名度,而本地品牌则更加了解本地市场需求并提供更具价值的产品。

市场份额分散主要由于消费者对品质、口感和价格的不同偏好。

四、消费者需求瓶装水市场消费者需求主要集中在三个方面:品质、健康和便利。

消费者对瓶装水的品质和安全性能高要求,他们会选择那些经过认证、符合健康标准的产品。

此外,对于健康意识不断提升的消费者来说,水源的纯净性和矿物含量也是他们选择瓶装水的重要考量因素。

另外,瓶装水的便利性也是吸引消费者的重要原因,随时随地都可以喝到干净、健康的水。

五、未来发展趋势随着人们对健康意识的提高,瓶装水市场有望继续保持快速增长的势头。

未来几年里,瓶装水市场将可能面临以下发展趋势:1. 渠道拓展:瓶装水市场的销售渠道将进一步多元化,除了传统的超市和便利店外,电商平台的崛起将为市场带来新的销售渠道。

2. 品牌竞争:品牌的价值将成为消费者购买决策的关键因素,品牌知名度和口碑将在市场竞争中发挥重要作用。

3. 可持续发展:可持续发展将成为瓶装水市场发展的重要方向,消费者对环保包装和原材料的关注将推动市场朝着更可持续的方向发展。

六、结论瓶装水市场是一个快速发展且竞争激烈的市场,消费者对品质、健康和便利的需求推动了市场的增长。

瓶装水市场调查分析报告

20世纪70年代之前,青岛崂山矿泉水厂是我国惟一的瓶装水生产企业。进ห้องสมุดไป่ตู้90年代,随着我国人民生活水平的提高,人们对瓶装水的需求量大增,年速度增长保持在20%左右。市场需求的扩大极大地促进了瓶装水行业的规模化发展,1994年全国瓶装水企业已发展到100多家,销量约30万吨,而到1999年,全国有30多个省市近1000多家公司涉足瓶装水生产,年产量突破400万吨,达411万吨,其中仅每年供应大城市的瓶装水就有1000万公升以上,占总生产能力的10%,而且我国瓶装水市场所蕴藏的巨大潜力也吸引了许多国际资本的眼光,竞相进入我国瓶装水市场,我国瓶装水市场曾经经历了一段"美好的时光".应该讲,我国瓶装水行业经过多年的资本积累和积聚,企业的规模化程度和企业的创新能力都得到了较大程度的提高,在厂家数量稳定下降的同时出现了一批实力较强的企业,如娃哈哈、乐百氏已齐身全国饮料企业十强之列,而产品的种类也由原来较为单一的矿泉水发展到包括矿泉水、蒸馏水、活性水、富氧水、太空水、宇航水等各种瓶装水在内的近10个种类。但是近年来行业的整体发展状况令人堪忧,目前我国有一半的瓶装水厂商处于亏损状态。造成如此局面的原因主要有两个:一是由于我国瓶装水市场从起步时就处于较为盲目的发展状态,仓促上马和重复建设的现象较为严重,全国2000多家瓶装水生产企业中大多属小型区域性公司,随着市场的相对饱和,市场出现了僧多粥少的局面,而各生产企业为了赢得生存,纷纷打起价格战,造成企业利润率滑坡;二是我国饮料消费结构正在发生着悄然的变化,以茶饮料、果汁以及液态乃为代表的饮料行业"新生代"正在对瓶装水的传统主导地位形成较大威胁,市场份额的老大地位正逐渐被碳酸饮料所替代。瓶装水与碳酸饮料的差距越拉越大。具体从消费者的行为来看,许多消费者正在逐渐淡出瓶装水的消费群,调查显示无论是在夏季还是冬季瓶装水都正在受到消费者的"歧视",在夏季,消费者最喜欢喝的饮料是碳酸饮料,占%,其次是茶饮料,占%,而瓶装水仅占%排名第四。在冬天,消费者最喜欢喝的饮料是果汁饮料,占%,碳酸饮料%排第二位,而瓶装水仅为%,这一切都表明一个不争的事实,瓶装水的市场正在萎缩。

瓶装水市场调查分析报告

瓶装水市场调查分析报告瓶装水市场调查分析报告报告内容:但是,随着我国加入WTO,国外资本的介入正在搅动我国瓶装水市场的发展,如实力雄厚的达能在我国尽显其"豪门风采",继在我国啤酒行业和乳制品行业进行大肆扩张之后,又将手伸向了瓶装水行业,在重组乐百氏之后又将眼光转向了娃哈哈,使人们感觉到我国瓶装水市场正处于"山雨欲来风满楼"的时刻,可以说随着我国国内市场与国际资本市场的进一步接轨,会有越来越多的国外巨鳄会将目光转入我国,在这种情况下,什么事情都有可能发生。

瓶装水市场的"三国演义"能否续说?健康之路需要水质标准来保护随着人们生活水平的提高,人们的健康意识也在不断加强,由于全球对于环保特别是对水污染的日益重视,更使得人们对于饮用水的质量格外关心。

调查显示,在向被访者提问"您购买瓶装水时考虑的主要因素是什么时",有超过1/3的被访者将瓶装水的饮用安全性作为其购买瓶装水时考虑的主要因素,而且仅次于品牌和价格,是第三大因素。

然而近年来,瓶装水的质量问题一直是消费者投诉的热点之一,瓶装水生产厂家鱼目混珠,现在市面上出现的瓶装水生产厂家,既有投资几千万元的正规大厂,也有大量的家庭作坊式生产厂家,甚至还发现有些杂牌、无牌厂家,没有基本的水处理设施,只在水龙头上装上丝袜作"过滤设施"进行灌装,饮水质量根本无法保证。

卫生、技监部门对纯净水、矿泉水的历次抽检,合格率都偏低,这也是近几年瓶装水消费热退潮的原因之一。

专家呼吁加快制定饮用水的科学标准,提高瓶装水行业进入的门槛,从建立科学的水质标准的角度来发展瓶装水的健康之路。

消费者——最爱喝超市的水从消费者购买瓶装水的地点来看,超市是消费者购买瓶装水的最常去的地点,图6显示,有 2.5的消费者购买瓶装水是随时随地,27.9的人经常在个体小商店购买,5.5的人经常在批发市场购买,17.3的人经常在大中型市场购买,而59.0的人是在超级市场,这说明消费者最爱喝超市的水。

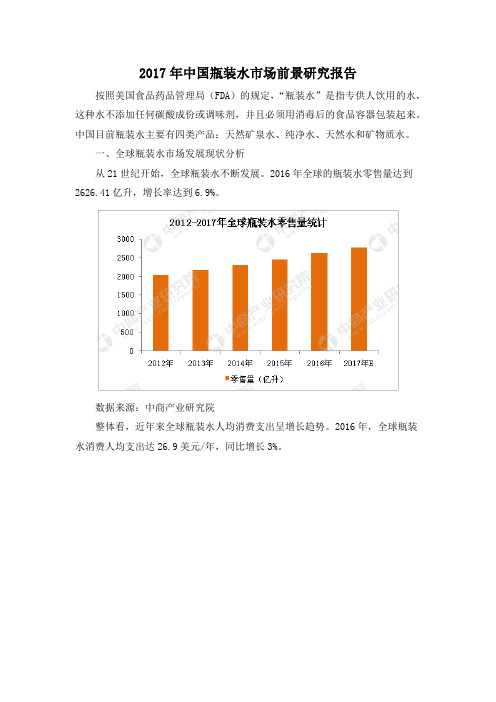

2017年中国瓶装水市场前景研究报告

2017年中国瓶装水市场前景研究报告按照美国食品药品管理局(FDA)的规定,“瓶装水”是指专供人饮用的水,这种水不添加任何碳酸成份或调味剂,并且必须用消毒后的食品容器包装起来。

中国目前瓶装水主要有四类产品:天然矿泉水、纯净水、天然水和矿物质水。

一、全球瓶装水市场发展现状分析从21世纪开始,全球瓶装水不断发展。

2016年全球的瓶装水零售量达到2626.41亿升,增长率达到6.9%。

数据来源:中商产业研究院整体看,近年来全球瓶装水人均消费支出呈增长趋势。

2016年,全球瓶装水消费人均支出达26.9美元/年,同比增长3%。

数据来源:中商产业研究院二、中国瓶装水市场发展现状近年来,中国瓶装水零售量与零售额均呈增长趋势。

2016年,中国瓶装水零售量达到420.64亿升;零售额达1378.55亿元。

数据来源:中商产业研究院2016年,中国瓶装水市场品牌份额最大的是华润怡宝饮料(中国)有限公司的“怡宝”品牌,其零售量市场份额高达9.6%,零售额市场份额达8.6%。

其次是农夫山泉股份有限公司的“农夫山泉”品牌,其零售量市场份额高达8.7%,零售额市场份额达7.5%。

数据来源:中商产业研究院三、中国瓶装水主要品牌定位我国瓶装水行业可根据定位差异分为四个梯队。

根据定位,第一梯队是进口和国产的高端天然矿泉水,售价基本在5元/500ml以上,主要包括依云、巴黎水、西藏5100、昆仑山等品牌,这一梯队的企业通常规模较小但增长迅速。

第二梯队是大众天然矿泉水品牌,最典型的代表是景田百岁山,这一梯队的产品多定位于3-5元,近两年增长较快,是未来主流换挡的方向。

第三梯队是纯净水和其他饮用水中相对高端的产品(如天然水),代表是怡宝和农夫山泉这两个目前国内市场份额最高的品牌。

第四梯队则是2010年之前的主流产品,主要是康师傅、娃哈哈等主打矿物质水的品牌。

中国瓶装水行业的主要品牌的定位资料来源:中商产业研究院从2010年开始的消费升级使行业进入了第一轮洗牌。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(此文档为word格式,可任意修改编辑!)正文目录1. 瓶装水健康安全属性凸显,替代高糖饮料与自来水 (7)1.1.美国:瓶装水迎合健康诉求,将成为第一大饮料品类 (8)1.1.1.瓶装水成为健康消费主流,抢占高糖高热饮料市场 (8)1.1.2.瓶装水安全性更高,逐步替代自来水饮用功能 (12)1.1.3.美国瓶装水市场稳定增长 (14)1.2.日本:健康饮料需求旺盛,老龄化推动瓶装水发展 (15)1.2.1.健康饮料受亲睐,瓶装水行业迎爆发 (15)1.2.2.家庭瓶装水消费支出上升,老龄消费者推动增长 (18)1.2.3.日本瓶装水市场快速增长 (21)1.3.中国:收入增长健康诉求强烈,瓶装水正逢增长时 (23)2. 瓶装水将迎消费升级,看好天然矿泉水与功能性产品 (31)2.1.天然矿泉水符合消费升级,主流换挡与高端化并行 (31)2.1.1.主流换挡:天然矿泉水将成为瓶装水消费主流 (32)2.1.2.高端化:消费升级动力强劲,高端水市场发展可期 (36)2.2.瓶装水功能化趋势显现,气泡水增长潜力可期 (41)3.瓶装水集中度提升空间大,消费升级推动行业洗牌 (47)4.主要瓶装水公司分析 (50)4.1.雀巢 (50)4.2.达能 (55)4.3.怡宝 (59)4.4.农夫山泉 (61)4.5.泉阳泉 (63)图目录图1:水在人体中占比高 (7)图2:日均饮水量至少1.6L (7)图3:全球瓶装水行市场稳健增长 (8)图4:美国成人与青年的肥胖患病率上升 (9)图5:美国3-19岁群体肥胖率增长更快 (9)图6:美国糖尿病确诊数与占比上升 (10)图7:9-12岁儿童每天一杯含糖饮料的比例下降 (10)图8:美国瓶装水人均消费量上升,碳酸饮料下降 (11)图 9:瓶装水消费量与占比上升,碳酸饮料下降 (11)图10:2015年瓶装水消费量位居全美饮料行业第二位 (12)图11:1990年以来美国人均可支配收入的CAGR为3.6% (13)图12:2014年办公室与家庭配送占比第二 (13)图13:办公室与家庭配送量上升 (14)图14:美国瓶装水人均消费量上升 (14)图15:美国瓶装水消费总量上升 (15)图16:美国瓶装水市值上升 (15)图17:1980-2009年日本男性肥胖比率上升明显 (16)图 18:1997-2007年日本糖尿病患者人数与占比上升 (16)图19:日本有运动习惯的人占比上升 (17)图20:日本饮料市场由口感向健康发展 (17)图21:日本瓶装水产量占比大幅上升 (18)图22:瓶装水产量增速领先 (18)图23:90年代瓶装水在日本家庭迅速普及 (19)图24:日本家庭瓶装水支出上升(日元) (19)图25:50岁以上人群瓶装水支出高于平均值 (20)图26:50岁以下人群果蔬饮料支出高于平均值 (20)图27:日本中老年人口占比上升 (21)图28:日本瓶装水人均消费量快速增长 (21)图29:日本瓶装水总消费量30年增长约40倍 (22)图30:日本瓶装水市场规模增长 (22)图31:瓶装水占软饮料市场规模比例上升 (23)图32:中国成人超重和肥胖率上升 (23)图33:中国儿童青少年超重和肥胖率上升 (24)图34:中国成年人(20-79岁)糖尿病病例数与患病率爆发式增长 (24)图35:中国城镇居民人均可支配收入增长 (25)图36:中国上层中产及富裕家庭崛起 (25)图37:高收入群体偏好瓶装水,低收入群体偏好碳酸饮料 (25)图38:我国中老年人口占比上升 (26)图39:消费者对瓶装水的偏好度最高 (27)图40:瓶装水产量增速快 (27)图41:2007-2015年瓶装水产量CAGR最高 (28)图42:我国地下水水质差且持续恶化 (29)图43:消费者开始习惯以瓶装水为日常饮用水 (29)图44:我国人均瓶装水消费量远低于发达国家(加仑) (30)图45:我国瓶装水产量增长 (30)图46:饮料行业CPI保持增长(%) (31)图47:预计2020年瓶装水行业收入超2500亿元 (31)图48:日本天然矿泉水占据80%以上产量 (33)图49:欧洲83%的消费者选择天然矿泉水 (33)图50:欧洲主要瓶装水生产国中天然矿泉水产量均占比高 (34)图 51:75%的瓶装水饮用者选择天然矿泉水作为日常饮用水 (34)图52:45%的受访者对天然矿泉水主观定价为3元 (35)图53:其他瓶装水向纯净水换挡已完成,下一步将向天然矿泉水换挡 (35)图54:我国天然矿泉水占瓶装水产量比例不到30% (36)图 55:城镇人均可支配收入中位数占均值比例上升(元) (37)图56:富裕家庭占比上升 (37)图57:中国消费者消费升级意愿高 (38)图58:选购瓶装水时价格不是敏感因素 (38)图59:2012-2014年瓶装水均价年增长率高于年均通胀率 (38)图60:我国高端水市场早期主要为进口品牌 (39)图61:高端水毛利率接近高端白酒 (40)图62:2005-2010年是高端水市场的孕育期(千吨) (41)图63:高端水品牌销量增长迅速 (41)图64:欧洲40%的消费者偏好气泡水 (42)图65:欧洲主要瓶装水生产国中气泡水占比 (42)图66:美国气泡水市场2010年以来增长迅速 (43)图67:美国气泡水销量占瓶装水比例上升 (43)图68:日本具有气泡水饮用经历受访者占比上升 (44)图69:日本气泡水饮用者多为20-39岁 (44)图70:气泡水单价接近瓶装水整体10倍(元/升) (45)图71:气泡水在高收入群体中的渗透率更高 (45)图72:2013年开始气泡水销量快速增长 (46)图73:2013年开始气泡水市场规模快速扩容 (47)图74:中国瓶装水市场CR5为36% (47)图75:中国瓶装水市场集中度远低于发达国家 (48)图76:中国瓶装水行业的主要品牌的定位 (48)图77:第四梯队市占率大幅下降(%) (49)图78:第三梯队成为目前的主流(%) (49)图79:一二梯队近年来增长迅速(%) (50)图80:怡宝和农夫山泉开拓矿泉水业务 (50)图81:雀巢接近30%的收入来自美国 (51)图82:雀巢在美国瓶装水市场领先 (51)图83:雀巢瓶装水业务的发展历程 (52)图84:雀巢水收入保持稳定增长 (52)图85:雀巢水收入增长由销量推动 (53)图86:雀巢水经调整营业利润率上升 (53)图87:雀巢在气泡水市场中优势地位明显 (54)图88:雀巢优活销售量全球第二 (55)图89:达能来自新兴市场的收入占比高 (55)图90:达能在亚洲瓶装水市场处于领先 (56)图91:达能在新兴市场的收入增速高 (56)图92:2010以来达能瓶装水业务收入快速增长 (57)图93:达能瓶装水业务量价齐升 (57)图94:达能调整后营业边际较高 (57)图95:达能的瓶装水品牌分为国际品牌和地方品牌 (58)图96:依云矿泉水成分 (59)图97:依云矿泉水的三个系列 (59)图98:华润怡宝发展历程 (60)图99:怡宝销量快速增长 (61)图100:怡宝销售额快速增长 (61)图101:农夫山泉发展历程 (62)图102:农夫山泉八大水源地 (62)图103:农夫山泉产品线 (63)图104:2011-2015年泉阳泉开采规模迅速上升 (64)图105:泉阳泉收入快速增长 (64)图106:泉阳泉净利润爆发式增长 (64)图107:泉阳泉净利率与毛利率快速提升 (65)图108:泉阳泉以桶装水为主,瓶装水增长更快 (67)图109:泉阳泉销售人员全国布局 (67)表目录表 1:瓶装水零糖、低热量、无添加剂 (8)表2:瓶装水健康、方便、相对便宜 (11)表3:瓶装水比自来水更安全 (12)表4:天然矿泉水自然健康 (32)表5:国产高端水企业纷纷跑马圈地 (40)表6:雀巢核心的三个国际品牌 (54)表7:达能的代表性瓶装水品牌 (58)表8:怡宝瓶装水产品规格 (60)表9:泉阳泉产品线覆盖种类齐全 (66)1. 瓶装水健康安全属性凸显,替代高糖饮料与自来水饮用水需求刚性,我国潜在市场空间大。

根据国际瓶装水协会,人体约三分之二由水构成,其中大脑、肌肉、血液等组织中70%以上为水,骨骼中的含水量也达到了22%。

人体的结构决定了饮用水的刚性需求。

根据欧洲食品安全局,除食物以外,男性每天至少应摄入2L水,女性每天至少应摄入1.6L水。

2016年我国饮用水的潜在市场规模为9.11亿吨,而当年软饮料行业的产量为1.83亿吨,仅占潜在市场规模的20%,还有较大的发展空间。

图1:水在人体中占比高图2:日均饮水量至少1.6L全球瓶装水市场稳健增长,2000-2010年消费量实现翻倍。

相比于其他类型的软饮料与自来水,瓶装水具有健康、自然、可负担、方便等特点。

从上世纪90年代起,瓶装水在发达国家受到消费者的青睐,逐渐成为饮用水的主要消费品类。

根据BMG的数据,全球瓶装水市场规模从2000年的286亿加仑增长至2014年的747亿加仑,14年间的CAGR为7.1%,呈现稳健增长的趋势。

图3:全球瓶装水行市场稳健增长1.1.美国:瓶装水迎合健康诉求,将成为第一大饮料品类1.1.1.瓶装水成为健康消费主流,抢占高糖高热饮料市场对比其他软饮料,瓶装水更加天然健康。

瓶装水具有不含糖、低热量的特点。

而在碳酸饮料、咖啡等典型的软饮料中,能量均在120千焦/100ml以上,碳水化合物的含量也均在7g/100ml以上。

在肥胖现象愈加严重的当下,零糖低热的瓶装水更迎合消费者的健康诉求。

同时,瓶装水通常不添加食品添加剂,更遵循天然健康的消费理念。

表 1:瓶装水零糖、低热量、无添加剂美国是碳酸饮料的发源地,两大碳酸饮料巨头可口可乐与百事可乐均是美国公司,美国的碳酸饮料消费量巨大。

根据BMC,2000年美国的饮料消费量中碳酸饮料占比达到28%(该统计包含酒精饮料),是第一大饮料品类。

由于长期、大量饮用高糖高热的碳酸饮料及其他不健康的生活方式,美国人的肥胖患病率呈上升趋势。

根据美国疾病控制与预防中心的报告,1999-2000年间美国成人与青年的肥胖患病率分别为 30.5%和 13.9%,而 2013-2014 年间的比例分别为37.7%和17.2%,成人和青年的肥胖患病率在14年间分别上升了7.2%和3.3%。

与邻近的加拿大相比,针对3-19岁这一碳酸饮料的喜好群体,美国儿童的肥胖率在1976-1980年与加拿大基本持平,但近30年来增长明显高于加拿大。

图4:美国成人与青年的肥胖患病率上升图5:美国3-19岁群体肥胖率增长更快大量摄入高糖高热饮料同时使得美国的糖尿病确诊患者持续上升。