2014-2010年信息企业财务指标统计(2)

小微企业云财务应用市场现状分析

云软财务应用产品正在提供越 来越多增值性服务,向综合 服务平台发展。

畅捷通率先提出“智能云财务”进入快速发展。

概念,助力小微企业财务人员 向管理会计转型。

时间 ©

8

©

PART 2

中国小微企业云财务应用市场发展现状分析

9

中国小微企业云财务应用市场产业链全景图谱

硬件供应商

软件供应商

云财务应用

4

九千万小微企业财务管理升级,造就巨大市场潜力

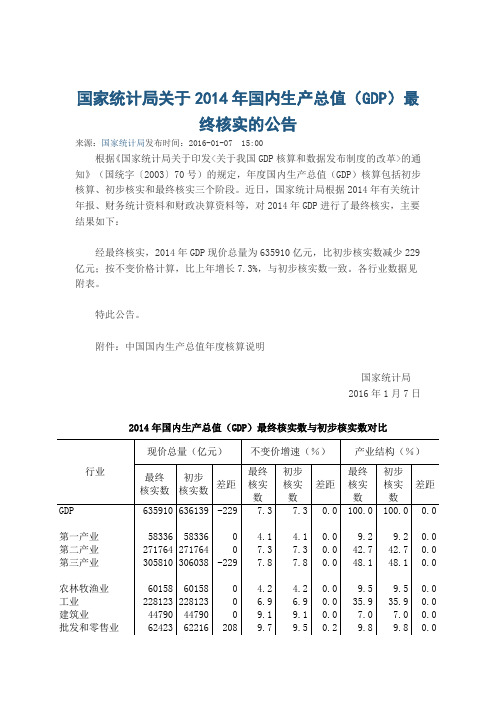

8705.4

9814.8

11020.0

1651.3

1924.9

2149.6

0

2000

4000

6000

8000

10000

12000

2018年

期末实有(万户)

新登记(万户)

©

2016年 2017年数据说明:以上数据来源于国家市场监督管理总局。

截至2017年末,我国小微企业已达9000万户,占市场比重达到90%。小微企业的财务信息化水平相对较低,经 营管理方式相对粗放,具有庞大数字化转型诉求,为云财务应用落地普及奠定了市场基础。小微企业发展基本情况2016-2018年全国市场主体发展基本情况

金蝶

畅捷通

浪潮

柠檬云财税

新中大

大账房

专 利 数

研发投入

2023年统计师之中级统计相关知识考前冲刺模拟试卷A卷含答案

2023年统计师之中级统计相关知识考前冲刺模拟试卷A卷含答案单选题(共30题)1、甲企业 2011 年的赊销净额为 850000 元,期初应收账款余额为 240000 元,期末应收账款余额 420000 元,该企业的应收账款周转率是()。

A.3.54B.2.02C.4.72D.2.58【答案】 D2、借贷记账法中“借”“贷”二字()。

A.借方表示借主,贷方表示贷主B.借方表示增加,贷方表示减少C.借方表示减少,贷方表示增加D.已经失去字面含义,变成纯粹的记账符号【答案】 D3、2015 年该地区的GDP 应达到()。

A.1418.87亿元B.2029.24亿元C.4950亿元D.1134亿元【答案】 A4、运用实验法搜集数据时()。

A.实验组和对照组应该是相关的B.实验组和对照组应该是匹配的C.实验组和对照组应该是无关的D.实验组和对照组应该是独立的【答案】 B5、下列关于乘数的表述中,正确的是( )。

A.边际消费倾向越低,投资乘数就越大B.政府购买乘数与投资乘数相等C.税收乘数大于0D.在比例税制下,平衡预算乘数通常等于1【答案】 B6、会计科目按其提供信息的详细程度及其统驭关系,可以分为( )和明细分类科目。

A.资产类科目B.总分类科目C.负债类科目D.有者权益类科目【答案】 B7、大型企业每月月末需要向有关部门提供财务报表数据。

这属于()。

A.统计报表B.普查C.重点调查D.抽样调查【答案】 A8、会计假设中的()是对会计工作的空间范围所作的限定。

A.会计期间B.会计主体C.持续经营D.货币计量【答案】 B9、下列关于奥肯定律的说法中正确的是( )A.失业率和实际国内生产总值之间高度负相关的关系B.失业率和实际国内生产总值之间高度正相关的关系C.失业率和物价水平之间高度负相关的关系D.失业率和物价水平之间高度正相关的关系【答案】 A10、从储蓄函数可知,引起储蓄增加的因素是( )A.人们预期未来的价格水平要上升B.利率提高C.收入增加D.政府支出增加【答案】 C11、国家统计局发布的《中国统计年鉴(2010-2018)》中我国四大直辖市GDP 数据是()。

腾讯控股并购Suppercell的绩效分析

腾讯控股并购Suppercell的绩效分析作者:李一鸣骆公志来源:《中国集体经济》2019年第11期摘要:海外并购是国内互联网企业获取市场资源实现企业全球化、多元化战略目标的重要途径。

采用事件研究法和财务指标分析,研究腾讯并购Suppercell的短期、长期绩效。

结果表明:此次并购短期绩效为正,投资者对本轮并购前景预期良好;腾讯并购前后的运营、盈利、偿债及成长四个维度的财务指标处于上升趋势,长期绩效为正。

此次并购行为充分开发和利用目标企业资源,实现协同效应,值得总结和借鉴。

关键词:互联网企业;海外并购;绩效分析;腾讯控股;Suppercell据普华永道2018年报告显示,过去5年中,中国企业海外并购的总交易数量达到2576宗,累计交易金额高达4853亿美元。

报告还指出,受相关政策影响,中国大陆企业出境投资的方向从房地产等行业转移至战略性投资。

在现有文献研究基础上,文章采用事件研究法,根据股票市场的价格走势及投资者的交易结果分析市场对腾讯并购Supercell的短期绩效,再结合腾讯并购前后主要财务指标,研究企业的运营、盈利、偿债以及成长能力,对腾讯并购Supercell的绩效进行综合分析。

一、文献综述关于跨国并购绩效的评价基本上可归为两类:一是通过实证研究评价绩效的变化程度;二是通过案例研究评价企业经营活动的其它方面。

董莉军(2012)采用事件研究法研究1998~2009年间我国上市公司跨国并购案例,结果表明多数并购案例中并购方短期绩效为正,但相比较国内并购案例并购绩效并不显著。

宋维佳、乔治(2016)对我国实施跨国并购的资源型企业进行研究,结果表明并购发生前后平均累计超额收益率高达4.08%,并购短期绩效较高。

另一部分学者采用事件研究法和模糊层次分析法从企业盈利能力、管理效率、技术创新能力以及国际化水平四个方面进行绩效研究,发现海外并购对盈利能力和管理效率无明显增强作用,代表学者有苑泽明、顾家伊、富钰媛(2018)。

中国历年上市公司主要财务指标统计(1995-2018)

母公司股东净资产(亿元) 非金融上市公

1914.24 2895.2 4725.17 6120.51 7458.82 9798.93 12663.01 14167.44 16307.99 18314.86 19546.93 24119.59 40477.95 46349.41 55180.06 69977.02 83479.44 94557.84 108491.44 118591.68 138978.54 163658.63 189800.69 207529.42

年份

资产规模 总资产(亿元)

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2注0:118.每股指标按境内股本数量计算.

利润总额(亿

264.91 347.84 580.43 613.45 795.93 997.02 1000.46 1289.65 1844.36 2552.87 2535.22 5256.47 13446.4 10718.78 14553.27 22208.16 26107.86 26986.96 30914.63 33287.47 34545.36 37658.75 44941.1 46832.22

3.81

793.72

50.51

46.08

3.82

4.15

1180.28

51.18

45.09

3.5

3.92

2266.94

54.5

47.45

2.26

2.58

3337.57

61.56

49.33

金山软件公司2014-2016年财务报表分析2

金山软件公司财务报表分析写作提纲一、绪论财务报表和财务报表分析在企业评价体系中的地位十分重要,随着经济的发展这一趋势还会得到加强。

我们应当在合理的利用这一体系,挖掘更多对决策有用的信息,指导我们的决策行为的同时进一步的完善它。

本文根据金山软件公司近三年(2014年-2016年)的财务报表,发掘出金山软件公司在经营中存在的不足和优势,进而为其拓新进取过程提供有效改善措施,使得公司可以更好地抓住机遇,面临挑战。

二、本论(一)公司简介(二)金山软件公司财务报表分析1.偿债能力分析2.营运能力分析3.盈利能力分析4.发展能力分析(三)金山软件公司财务报表评价(四)金山软件公司改善财务状况的建议1.加强财务控制2.建立多渠道的融资体系3.优化财务结构三、结论本文根据金山软件近三年(2014年-2016年)的财务报表,从企业的偿债能力、营运能力、盈利能力和发展能力等几个方面对企业的整体财务状况和经营成果进行分析,分析显示当前金山软件的盈利能力较低,运营效率不高,流动资产中货币资金在企业的资产比重较小,应收款数额较大,存货及应收账款的规模均有不同程度的上升。

金山软件公司财务报表分析【内容摘要】随着我国市场经济体制的深化及资本市场的快速发展,企业相互之间的竞争日渐激烈,企业的外部环境发生了巨大变化,由此导致企业的财务活动繁杂多变。

财务报表分析是对会计主体以往和如今的经营业绩、资金流动量、财务状况等各种重要指标进行综合分析,从而对企业在整个生产经营过程中的财务状况、优势弊端以及发展前景做出分析和评价。

本文以金山软件公司为例,对企业的各项财务指标进行分析,各财务指标有偿债能力、营运能力、盈利能力、发展能力。

发现金山软件公司存在以下几个问题:财务控制薄弱,融资困难,资金结构不合理等问题。

同时,本文针对该企业财务报表问题给予分析以及提出相应的改善措施,这些措施包括:加强财务控制;建立多渠道的融资体系;优化财务结构。

【关键词】财务报表杜邦分析法财务指标随着社会的不断进步和经济全球化的发展,会计这门公认的“商业语言”更是体现出它的强大的功能:作为“商业语言”的载体—会计报表,正是全面、系统、综合记录了企业经济业务发生的轨迹,因而相关利益人对它的分析越来越关注。

(财务分析)财务指标计算及分析

财务指标计算及分析A、偿债能力分析:一、资产负债率资产负债率(debt to assets ratio)是期末负债总额除以资产总额的百分比,也就是负债总额与资产总额的比例关系。

资产负债率反映在总资产中有多大比例是通过借债来筹资的,也可以衡量企业在清算时保护债权人利益的程度。

资产负债率这个指标反映债权人所提供的资本占全部资本的比例,也被称为举债经营比率。

资产负债率=总负债 /总资产。

表示公司总资产中有多少是通过负债筹集的,该指标是评价公司负债水平的综合指标。

同时也是一项衡量公司利用债权人资金进行经营活动能力的指标,也反映债权人发放贷款的安全程度。

如果资产负债比率达到100%或超过100%说明公司已经没有净资产或资不抵债!1、使用者债权人:从债权人的立场看,他们最关心的是各种融资方式安全程度以及是否能按期收回本金和利息等。

如果股东提供的资本与企业资产总额相比,只占较小的比例,则企业的风险主要由债权人负担,这对债权人来讲是不利的。

因此,债权人希望资产负债率越低越好,企业偿债有保证,融给企业的资金不会有太大的风险。

投资者:从投资者的立场看,投资者所关心的是全部资本利润率是否超过借入资本的利率,即借入资金的利息率。

假使全部资本利润率超过利息率,投资人所得到的利润就会加大,如果相反,运用全部资本利润率低于借入资金利息率,投资人所得到的利润就会减少,则对投资人不利。

因为借入资本的多余的利息要用投资人所得的利润份额来弥补,因此在全部资本利润率高于借入资本利息的前提下,投资人希望资产负债率越高越好,否则反之。

经营者:从经营者的立场看,如果举债数额很大,超出债权人的心理承受程度,企业就融不到资金。

借入资金越大(当然不是盲目的借款),越是显得企业活力充沛。

因此,经营者希望资产负债率稍高些,通过举债经营,扩大生产规模,开拓市场,增强企业活力,获取较高的利润。

2、影响因素(1)利润及净现金流量的分析企业资产负债率的增长,首先要看企业当年实现的利润是否较上年同期有所增长,利润的增长幅度是否大于资产负债率的增长幅度。

联想集团的投资分析(毕业论文)

本科毕业设计(论文)联想集团的投资分析论文题目联想集团的投资分析系部经济学部专业班级学号学生姓名指导教师摘要中国的PC工业自80年代初诞生以来,经过二十多年的发展历程,而从2001年加入WTO至今的十年里这一发展更是势如破竹。

随着科技的发展、市场的扩大,联想集团作为中国民族工业的旗帜型企业之一,凭借其技术领先的个人电脑产品、易用的功能、个性化的设计以及多元化的解决方案,在中国的市场拥有极高的份额,甚至在国际市场上也有着不可忽视的地位。

一方面,本文根据上市公司联想集团的基本情况,包括公司简介、所处行业环境分析、以及新浪财经网上的有关联想集团的2010年至2013年的财务报表信息,通过基本的财务分析步骤和指标对其进行了详细深入的分析,通过该公司的财务效率分析和自己的一些总结,希望能利用其相关的内容为详细地了解联想公司的近年财务状况及未来发展趋势提供绵薄之力。

另一方面,通过对联想集团所处的环境进行分析,针对联想集团目前所面临的营销环境和自身能力等因素进行了机会、威胁及优劣势分析,并就联想当前的营销组合策略进行相关的剖析,从而发现问题并且提出相应的解决方案。

关键词:联想集团,财务状况,财务分析,SWOT分析,营销策略AbstractChina's PC industry since the early 1980s, was born, after twenty years of development, from the 2001 accession to the WTO ten years sincethis development is even more formidable. With the development of technology, expansion of markets, Lenovo Group, as one of China's national industrial enterprises banner, with its technology-leading PC products, easy to use features, personalized design and a wide range of solutions in China the market has a very high share, and even in the international market also has a position can not be ignored.According to the basic conditions listed Lenovo Group, including the Company, the industry in environmental analysis on the one hand, in this article, as well as financial statements Reuters online information about Lenovo Group from 2010 to 2013 through the basic steps of financial analysis and indicators its a detailed in-depth analysis of the company's financial efficiency through analysis and summary of some of their own, hoping to use its contents related to detailed understanding of the financial position of the association's recent and future trends to provide modest. On the other hand, through the Lenovo Group to analyze the environment for Lenovo Group currently facing the marketing environment and their own ability and other factors were opportunities and threats and analyze strengths and weaknesses, and to think of the current marketing mix strategies related analysis, which found the problem and propose appropriate solutions.Key words:Lenovo Group, Financial Condition, Financial Ratios, SWTO Analysis, Marketing Strategy目录1.绪论 11.1选题的背景和意义 11.2研究内容和方法 22.公司概述 32.1公司简介:联想集团有限公司 32.2公司发展战略 43.行业分析 63.1外部宏观环境分析 63.2外部微观环境分析 73.2.1行业潜在者的威胁 73.2.2购买商 73.2.3供应商 83.2.4行业内竞争 83.2.5替代品 83.3内部环境分析 94.财务会计分析 104.1资产负债表水平分析 104.2现金流量表的水平分析 124.3综合损益表水平分析 134.4资产负债表垂直分析表 144.4.1资产结构分析 154.4.2资本结构分析 154.5问题小结 154.5.1资产负债表 154.5.2利润表 164.5.3现金流量表 165.财务比率分析 175.1盈力能力分析 175.2营运能力分析 175.3偿债能力分析 185.4发展能力分析 185.5综合分析 196.其它分析 206.1宏观经济分析 206.2市盈率估值分析 207.SWOT分析 227.1优势 227.2劣势 237.3机会 247.4威胁 258.营销组合策略分析 268.1产品 268.1.1产品布局模糊 268.1.2产品布局模糊 268.2价格 278.2.1影响价格的因素 278.2.2定价策略 278.3渠道 288.3.1无序的开发渠道 288.3.2规范开发渠道 288.3.3制定战略指导渠道 288.4促销 288.4.1促销力度不够 288.4.2加大促销力度 28结论 29参考文献 301. 绪论众所周知,如今中国的经济一步步向市场化迈进,全球经济一体化趋势不断加快。

2024年公司财务统计员年度工作总结及计划样本(四篇)

2024年公司财务统计员年度工作总结及计划样本精确的统计信息乃领导科学决策之基石。

若无准确统计数据,则难以精准反映企业经济运行实况及潜在问题,进而无法对经济形势作出精准判断与决策。

近年来,公司领导层对统计工作给予了高度关注,通过强化人员配置、经费保障及部门间协同,确保了统计工作的有序推进,显著提升了公司统计工作的整体水平。

一、公司领导层高度重视,统计工作持续优化。

近年来,公司领导层在统计体制改革、人员力量强化、经费保障等方面采取了多项有力措施,不仅扩充了统计人员队伍,还完善了统计工作体系,进一步夯实了统计基础建设,从源头上保障了统计数据的质量。

二、扎实筑牢统计基层基础。

公司围绕“人员专职化、台账规范化、管理制度化、调查法制化、手段现代化、经费有保障”的“五化一有”目标,持续完善统计工作制度,强化基层基础工作。

统计部门配备了独立的办公场所及现代化办公设备,确保了统计工作的顺利进行。

建立了全面的统计工作及人员管理制度,包括综合统计管理、原始记录与统计台账管理、数据质量检查与控制等,以制度保障统计工作的规范性与严谨性。

三、高效完成统计工作,为领导决策提供坚实依据。

公司严格执行国家统计报表制度,确保各项年定报工作的贯彻落实。

统计人员深入学习《统计法》及相关规章制度,积极采用科学统计方法,对每一个统计数字和调查分析都保持高度严谨与认真,确保了统计数据的质量。

通过全面收集、掌握重要经济指标,并进行深入的静态与动态、纵向与横向比较分析,公司得以充分了解经济运行态势,提高统计分析水平,为领导层的经营决策提供科学依据。

四、不断完善统计法制建设,持续提升数据质量。

公司坚持实事求是原则,弘扬求真务实精神,致力于提升基层数据质量。

通过规范基础工作、确保源头数出有据等措施,公司确保了统计报表数据的真实性与准确性。

加强了对统计报表数据的审核与把关,确保数据与企业原始记录、统计台账、会计报表等相关资料保持一致。

五、建立规范统计台账体系,保障源头数据质量。

(2014年第四季度)

银河证券鑫享7号限额特定集合资产管理计划季度报告(2014年第四季度)第一节重要提示本报告由集合资产管理计划管理人编制。

集合资产管理计划托管人兴业银行股份有限公司于2015年1月16日复核了本报告中的财务指标、净值表现和投资组合报告等内容。

管理人承诺以诚实信用、勤勉尽责的原则管理和运用集合资产管理计划资产,但不保证集合资产管理计划一定盈利。

集合资产管理计划的过往业绩并不代表其未来表现。

投资有风险,投资者在做出投资决策前应仔细阅读本集合资产管理计划说明书。

本报告相关财务资料未经审计。

本报告期间:2014年10月1至2014年12月31日。

第二节集合资产管理计划概况第三节集合资产管理计划主要财务指标和业绩表现一、主要财务指标(单位:人民币元)二、业绩表现截止2014年12月31日,本集合计划单位净值1.003元,累计单位净值1.125元,本期集合计划累计净值增长率1.9022%。

三、截止本报告期末每份额累计净值增长率与投资基准收益率的比较第四节管理人报告一、投资主办人简介魏琦女士,经济学硕士,16年证券从业经验。

1999年加入华夏证券研究所,历任分析师、高级分析师、金融工程部负责人,8年宏观经济、债券市场研究经验,2006年获新财富最佳债券分析师第四名。

2007年加入中国人寿资产管理有限公司,从事近两年的交易管理工作,主要负责固定收益及境外市场交易管理事宜。

2008年10月加入中国银河证券股份有限公司资产管理总部,任职执行总经理,现任银河金汇证券资产管理有限公司固定收益投资部负责人。

张嘉瑶,中国人民大学经济学硕士,4年证券从业经验。

2010年加入银河证券资产管理总部,先后从事研究员、投资助理、投资管理等工作。

现任银河鑫享6号、鑫享7号、鑫享8号集合资产管理计划投资主办人。

二、投资主办人工作报告1、业绩表现截止到2014年12月31日,集合计划单位净值为1.003元,累计单位净值为1.125元,集合计划累计净值增长率为1.9022%。

财务数据分析

财务数据分析一、引言财务数据分析是指通过对企业财务报表和其他相关数据进行系统性地研究和解释,以获取关于企业经营状况和发展趋势的有益信息的过程。

在当今竞争激烈的商业环境中,准确的财务数据分析对企业决策至关重要。

本文将介绍财务数据分析的基本概念、方法和应用,并探讨其在企业管理中的重要性。

二、财务数据分析的基本概念和原则1. 财务数据分析的基本概念财务数据分析是指通过对企业财务报表和其他相关数据进行系统性的研究和解释,以揭示企业的财务状况、经营绩效及发展趋势的过程。

它包括对企业财务数据的收集、整理、分类、计算、汇总和分析等环节。

2. 财务数据分析的应用原则(1)全面性原则:财务数据分析应该全面涵盖企业各个方面的财务信息,包括资产、负债、权益、收入、费用等。

(2)客观性原则:财务数据分析应当客观、中立地对待企业财务数据,避免主观臆断和个人意见的干扰。

(3)比较性原则:财务数据分析应当进行横向比较和纵向比较,找出企业内部的变化和趋势,并与行业和竞争对手进行比较,寻找优势和不足。

(4)定量分析原则:财务数据分析应该借助数学和统计方法进行定量分析,准确地评估和预测企业的财务状况。

三、财务数据分析的方法1. 横向分析横向分析是指将同一企业在不同时间点的财务数据进行比较分析,以了解企业在历史上的变化和趋势。

通过横向分析,可以发现企业在不同年份之间的财务状况是否改善或恶化,并对企业的经营决策提供参考。

2. 纵向分析纵向分析是指将同一企业在同一时间点各项财务数据进行比较分析。

通过纵向分析,可以了解企业不同财务指标之间的关系和变化趋势,找出企业的财务优势和不足,并为未来的发展提供依据。

3. 比率分析比率分析是指通过计算和比较不同的财务比率,评估企业的财务状况和经营绩效。

常见的比率包括流动比率、速动比率、资产负债比率、营业利润率、净资产收益率等。

通过比率分析,可以了解企业的偿债能力、盈利能力和效益能力,并与行业标准进行比较。

财务分析报告名词解释(3篇)

第1篇一、财务分析财务分析是指通过对企业的财务报表、财务数据和相关财务指标进行系统、全面的分析,以揭示企业财务状况、经营成果和现金流量等信息,为企业内部管理、外部投资者和债权人提供决策依据的过程。

二、财务报表财务报表是企业财务状况、经营成果和现金流量的反映,主要包括资产负债表、利润表和现金流量表。

1. 资产负债表:资产负债表反映了企业在某一特定日期的资产、负债和所有者权益状况。

资产按流动性分为流动资产和非流动资产,负债按偿还期限分为流动负债和非流动负债。

2. 利润表:利润表反映了企业在一定会计期间的经营成果,包括营业收入、营业成本、税金及附加、销售费用、管理费用、财务费用等,最终得出净利润。

3. 现金流量表:现金流量表反映了企业在一定会计期间现金流入和流出的情况,包括经营活动、投资活动和筹资活动产生的现金流量。

三、财务指标财务指标是反映企业财务状况、经营成果和现金流量等方面的关键指标,主要包括以下几类:1. 偿债能力指标:反映企业偿还债务的能力,包括流动比率、速动比率、资产负债率等。

2. 运营能力指标:反映企业资产运营效率,包括存货周转率、应收账款周转率、总资产周转率等。

3. 盈利能力指标:反映企业盈利水平,包括毛利率、净利率、净资产收益率等。

4. 发展能力指标:反映企业未来发展潜力,包括营业收入增长率、净利润增长率、总资产增长率等。

四、财务比率分析财务比率分析是指通过计算和分析企业财务报表中的各项指标,以揭示企业财务状况和经营成果的一种方法。

常见的财务比率分析包括:1. 流动比率:流动资产与流动负债的比值,反映企业短期偿债能力。

2. 速动比率:(流动资产-存货)/流动负债,反映企业短期偿债能力,剔除了存货的影响。

3. 资产负债率:负债总额与资产总额的比值,反映企业长期偿债能力。

4. 存货周转率:营业成本与平均存货的比值,反映企业存货周转速度。

5. 应收账款周转率:营业收入与平均应收账款的比值,反映企业应收账款周转速度。

论企业统计报表工作的重要性

论企业统计报表工作的重要性企业统计报表是对企业财务和经营状况进行定量分析和综合评价的重要工具,是企业管理决策的依据。

企业统计报表工作的重要性不仅在于它是企业经营管理的重要组成部分,而且还体现了企业公开透明和合法合规经营原则。

本文将从财务、经营和管理三个方面探讨企业统计报表工作的重要性。

一、财务方面统计报表是企业财务的核心内容之一,是反映企业经济活动的重要记录。

它通过整理企业活动产生的各种资本、成本、收益和流量等方面的信息,直观地反映了企业的财务状况。

企业统计报表能够让企业管理层及时、准确地了解企业核心财务指标,如资产状况、负债和权益变化、现金流量、利润收益等,从而为企业管理层的制定发展战略、提高财务决策水平提供重要的支持。

同时,企业统计报表不仅能够反映企业财务状况,还可以帮助投资者、金融机构等各方面的利益相关者了解企业财务状况,从而减少投融资风险。

投资者、金融机构等利益相关方会通过企业统计报表了解企业基本财务面貌及其财务分析报告,从而评估企业的偿债能力、盈利能力及资金流动性等财务风险,对企业的未来发展方向进行评估。

二、经营方面企业经营管理是企业统计报表工作的核心内容之一。

企业经营管理需要将企业现有的资源,如人力、物资、资金、技术等,有效地组织和利用起来,达到降低成本、提高效率、实现经济效益的目的。

而企业统计报表能够为企业经营管理提供关键信息,如具体工作中的收入、成本、生产效率、销售利润等重要指标,还能够反映这些指标的变化趋势,从而根据实际情况进行相应的调整和改进。

同时,企业统计报表还能够在经营管理过程中及时反映企业做出的各种经济决策对企业的经营效果产生的影响,帮助企业管理层在经营管理决策中做出更加合理、科学和有效的决策,从而提升了企业的经营管理水平。

三、管理方面企业统计报表是提高公司管理决策水平的重要基础。

作为公司管理的主要信息来源,企业统计报表能够为企业管理层明确公司资金流量、利润增长和股东权益等方面的情况,从而为企业管理层制定科学的经营计划和财务预算提供参考。

财务数据分析

财务数据分析财务数据分析是指通过对企业财务报表和相关财务数据进行深入研究和分析,以了解企业的财务状况和经营情况的方法。

通过对财务数据的量化和统计分析,可以揭示企业的盈利能力、偿债能力、运营能力等重要财务指标,为企业决策提供可靠的依据。

首先,财务数据分析的第一步是收集和整理财务数据。

企业应在每个会计期间结束后编制财务报表,其中包括资产负债表、利润表和现金流量表。

这些报表是财务数据分析的基础,通过对这些报表的收集和整理,可以得到企业的核心财务数据。

在收集和整理财务数据之后,下一步是进行财务比率分析。

财务比率是通过将不同的财务指标相互对比而获得的。

常见的财务比率包括盈利能力比率、偿债能力比率和运营能力比率等。

例如,通过计算净利润与销售额的比率,可以评估企业的盈利能力;通过计算总资产与总负债的比率,可以评估企业的偿债能力;通过计算存货周转率和应收账款周转率等,可以评估企业的运营能力。

同时,财务数据分析还可以通过趋势分析和比较分析来获得更全面的信息。

趋势分析是基于过去几期财务数据的变化情况,通过计算财务指标的年度增长率或趋势线,了解企业的财务状况是否逐年改善或恶化。

比较分析是将企业的财务指标与同行业或竞争对手进行比较,以评估企业在行业内的地位和竞争优势。

另外,财务数据分析也需要考虑财务数据的质量和可靠性。

在进行财务数据分析之前,需要对财务报表的编制过程进行审查,确认数据的准确性和真实性。

同时,还需要了解企业的会计政策和会计估计对财务数据的影响,以保证数据分析的准确性和可靠性。

最后,财务数据分析的结果应该与企业的经营策略和目标进行联系。

通过财务数据分析,可以发现企业的财务弱点和潜在风险,并提出相应的建议和对策。

这些建议和对策可以帮助企业改善财务状况,提高企业的经营绩效。

总之,财务数据分析是企业管理中不可或缺的重要工具。

通过对财务数据的收集、整理和分析,可以揭示企业的财务状况和经营情况,为企业的决策提供依据。

财务报表分析和财务预测(2)

预备知识:存量和流量的概念 存量与流量的概念小王早上出门急,忘了关水头龙。

晚上下班进门一看(时间点):呀,浴缸的水都满了!(存量)。

小王心想,这一整天下来(时间段),这得浪费多少水啊!(流量)存量(stock )和某一时间点挂钩的 也叫时点指标例如: 浴缸里存了多少水? 流量(flow ) 和某一时间段挂钩的 也叫时段指标 例如: 水龙头流了多少水?资产负债表 反映 在某一特定日期[时间点]的 财务状况利润表 反映 在一定会计期间[时间段]的 经营成果现金流量表反映在一定会计期间[时间段]的现金和现金等价物流入流出资产负债表现金流量表利润表存量流量存量流量三原则一,存量对存量、流量对流量二,流量存量相除,存量取平均三,流量存量加减,存量取差额流量存量相除,存量取平均年末余额年初年末平均余额各月平均余额理论上合理在实际解题中:⏹通常题目有明确要求⏹考虑数据的可得性⏹最好用年初年末平均年末余额年初年末平均余额各月平均余额理论上合理计算偿债能力指标,理论上需要用年末数,绝不用平均数。

计算存货或应收账款周转率,理论上需要用各月平均余额,不应该用年末余额或者年初年末平均余额。

可消除季节性影响小练习:资产负债表属于存量概念(2014年考题)甲企业的主要业务是销售冰激凌,其营业旺季是每年的夏天。

那么该企业资产负债表上存货的:1,年末余额能否合理的代表存货水平?答:不能,年末余额低估了平均存货水平2,年初年末平均余额能否合理的代表存货水平?答:不能,年初年末平均余额也低估了平均存货水平3,各月平均余额能否合理的代表存货水平?答:可以代表平均存货水平。

财务比率分析 财务比率分析概述(1)短期偿债能力比率(2)长期偿债能力比率(3)营运能力比率(4)盈利能力比率(5)市价比率主要考选择题个别考计算题结合其他知识点考计算综合体短期偿债能力比率(1) 从营运资本到流动比率 研究资产负债表的基本思路负债和权益的划分长期和短期的划分经营和金融的划分资产负债的划分及长期资本的概念所有者权益流动负债(短期负债)非流动负债(长期负债)流动负债是一年内到期的负债。

国家统计局关于2014年国内生产总值最终核实的公告

GDP核算的生产范围包括以下三个部分:第一,生产者提供或准备提供给其他单位的货物和服务的生产;第二,生产者用于自身最终消费或资本形成的所有货物的自给性生产;第三,自有住房拥有者为自己最终消费提供的自有住房服务,以及付酬的自给性家庭服务生产。

生产范围不包括不支付报酬的自给性家庭服务、没有单位控制的自然活动(如野生的、未经培育的森林、野果或野浆果的自然生长,公海中鱼类数量的自然增长)等。

1.2.2生产活动主体范围GDP生产活动主体范围包括了中国经济领土范围内具有经济利益中心的所有常住单位。

本报告中的年度GDP数据是由国家统计局负责核算的全国数据,未包括香港、澳门特别行政区和台湾省的地区生产总值数据。

1.3核算单位GDP核算主要以法人单位作为核算单位,在核算中依据法人单位从事的主要活动将其划分到不同的行业,分别计算各个行业的增加值,再将各行业增加值汇总得到GDP。

1.4核算步骤按照GDP核算时效性的要求,中国年度GDP要进行三次核算,第一次为GDP 初步核算;第二次为GDP初步核实;第三次为GDP最终核实,每一次核算结果都会有所变化。

1.4.1初步核算由于2015年以前我国季度GDP核算采用累计核算的方式,所以1-4季度的GDP初步核算数即为年度GDP初步核算数。

从2015年3季度开始我国季度GDP 核算改为分季核算方式,即分别计算各年1季度,2季度,3季度和4季度的GD P数据,将各季度GDP数据相加即得到年度GDP初步核算数。

年度GDP初步核算在1月20日之前完成。

1.4.2初步核实年度GDP初步核实在次年9月底之前完成。

之所以做年度GDP初步核实是因为取得了更加全面、可靠的基础资料,这些资料包括国家统计局专业统计年报资料、部分行业的年度财务资料等。

利用这些资料可采用生产法或收入法分行业核算其增加值。

1.4.3最终核实年度GDP最终核实在隔年1月份完成。

之所以做年度GDP最终核实是因为在年度GDP初步核实之后,又取得了一些新的基础资料,主要包括:财政决算资料和其余行业的年度财务资料。

财务分析的方法

6

(一)绝对数分析 绝对数分析就是将各项目连续几期的绝对数额进行对比,分析相关项目

变动的大小和方向,并观察其稳定性。其计算公式为:

绝对数额变动额 某项目分析期实际数 同项目基期实际数

7

(二)相对数分析

1 定基变动百分比分析

定基百分比就是各个时期的指数都是以某一固定时期为基期来计算的,其计算公式为:

4.8 31.25% 18.75%

2015年 15.15%

4.5 33.00% 22.50%

18

分析对象为2014年和2015年总资产报酬率的差异,即22.50%-18.75%=3.75%。 分别替代各影响因素的计算过程如下: 替代息税前利润率=15.15%×4.8×31.25%=22.73% 替代流动资产周转次数=15.15%×4.5×31.25%=21.30% 替代资产流动率=15.15%×4.5×33%=22.50%

结构分析法通常用于分析企业的资产负债结 构与盈利结构,如计算流动资产占总资产的比重, 掌握企业资产结构的稳定性;将企业的主营业务 利润与利润总额比较,了解企业利润的构成。这 种方法可以快速了解企业大致的财务状况与经营 结果构成的合理性,便于抓住报表分析的重点。

1.4 比率分析法

10

比率分析法是将相关联的财务项目数据进行对比, 通过计算出具有经济意义的财务比率来评价企业财务状 况和经营成果的分析方法,经常结合比较分析法使用。

行业标准

行业标准,即以企业所处行业的数据为标准,通过比较企业财 务数据与行业数据之间的差异,确定企业在行业中的地位。

5

1.2 趋势分析法

趋势分析法是将企业连续几个期间的财务数据 进行对比,确定分析期相关项目的变动情况,得出 企业财务状况和经营成果变化趋势的一种分析方法。

2024年中级经济师《经济基础知识》试题(完整版)(11月17日下午)

2024年中级经济师《经济基础知识》试题(完整版)(11月17日下午)单项选择题1.下列市场中,近似完全竞争市场的是()。

A.汽车等部分工业品市场B.小麦、玉米等农产品市场C.日用消费品市场D.和居民生活关系密切的公共事业产品市场参考答案:B【解析】完全竟争市场在现实生活中,很难找到完全符合这些特征的市场。

某些农产品,如小麦、玉米等的市场属于近似的例子2.货币供应量包括现金和()。

A.外汇储备B.黄金C.存款D.银行承兑汇票参考答案:C【解析】货币供应量包括现金和存款两个部分,其中现金是中央银行的负债,存款是商业银行的负债。

3.可以反映政府实际参与社会经济生活的程度,有助于人们了解政府支配了多少社会资源的是0)。

A.财政支出的经济构成B.财政支出的经济性质C.财政支出规模D.财政支出结构参考答案:C【解析】看财政支出规模。

财政支出规模是指财政支出总额占国内生产总值(GDP)的比重。

它反映了政府实际参与社会经济生活的程度,有助于人们了解政府支配了多少社会资源,简单地说就是掌控和运用了多少钱。

4.企业和市场机制的交易费用是不同的。

导致二者交易费用不同的主要因素是()。

A.信息技术进步B.信息爆炸C.市场机制的滞后性D.信息的不完全性参考答案:D【解析】导致市场机制和企业的交易费用不同的主要因素在于信息的不完全性。

5.下列物品中,属于《产品质量法》所称的”产品的是()。

A.自然生长的物品B.自产自用的物品C.建筑材料D.建设工程参考答案:C【解析】《产品质量法》所称的产品,是指经过加工、制作,用于销售的产品。

因此,天然存在或自然生长的物品,以及非用于销售的物品,均不属于该法界走的产品范围。

此外,《产品质量法》规定,建设工程不适用该法规定:但建设工程使用的建筑材料、建筑构配件和设备,属于该法规定的产品范围的,适用该法规定。

6.会计所提供的信息必须简明、易懂,能为大多数使用者所理解,这体现的会计信息质量要求是()A.可靠性B.相关性C.清晰性D.有用性参考答案:C【解析】清晰性又称可理解性,要求会计提供的会计信息应当清晰明了,便于财务会计报告使用者理解和使用,7.下列属于会计记录方法的是()。

财务报告分析(单选-多选-判断题)

财务报告分析(单选-多选-判断题)财务报告分析一.单选题1、财务信息的生成主要是(B)。

A.财务 B.会计C.统计D.业务经营活动2、投资人最关心的财务信息是(A)。

A.总资产收益率B.销售利润率C.净资产收益率D.流动比率3.采用共同比财务报告进行比较分析的主要优点是(D)。

A.计算容易B.可用于百分比表示C.可用于纵向比较D.能显示各个项目相对性,能用于不同时期相同项目的比较分析4.在进行趋势分析时,通常采用的比较标准是(C)。

A.计划数B.预定目标数C.以往期间实际数D.评估标准值5. 外部信息使用者了解单位会计信息最主要的途径是(A)。

A.财务报告B.账簿C.财产清查D.会计凭证6.根据及时性原则,股份有限公司财务报告应当分别在年度终了和中期结束后(C)报出。

A.2个月和30天 B.3个月和40天 C.4个月和60天 D.无规定7.从企业债权者角度看,财务报告分析的最直接目的是看(C)。

A.企业的盈利能力B.企业的营运能力C.企业的偿债能力D.企业的增长能力8.企业资产经营的效率主要反映企业的(C)。

A.盈利能力B.偿债能力C.营运能力D.增长能力9.企业投资者进行财务报告分析的根本目的是关心企业的(A )。

A.盈利能力B.营运能力C.偿债能力D.增长能力10.可提供企业变现能力信息的会计报表是(C )。

A.现金流量表B.所有者权益变动表C.资产负债表D.利润分配表11.下列哪项不会影响速动比率?(B)A.应收账款B.固定资产C.短期借款D.应收票据12.当流动比率小于1时,赊购原材料将会(C)A.增大流动比率B.降低流动比率C.降低营运资金D.增大营运资金13.在企业面临财务危机时,衡量企业短期偿债能力的最稳健的指标是(B)。

A.营运资金B. 现金比率C.速动比率D.流动比率14.某企业某年度末流动负债为50万元,年初存货为40万元,全年主营业务成本为120万元,年末流动比率为2.5,速动比率为1.3,则本年度存货周转次数为(C)次。

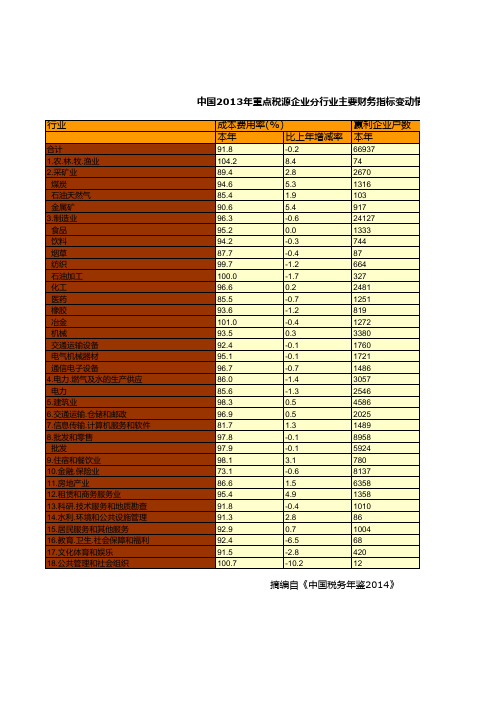

中国税务年鉴2014数据:中国2013年重点税源企业分行业主要财务指标变动情况统计(二)

摘编自《中国税务年鉴2014》

务指标变动情况统计(二)

企业户数

比上年增减率

-2.7 -9.8 -13.2 -19.9 -1.9 -3.2 -1.8 -3.5 -1.3 2.4 4.6 4.8 -4.4 0.3 -1.2 0.3 -3.4 2.0 -1.9 -2.9 -0.5 -0.4 -1.5 -3.6 -1.1 -1.6 -2.6 -24.3 -0.3 -4.6 -2.0 -1.1 -4.4 1.3 3.0 -3.4 0.0

-0.7

93.6

-1.2

101.0

-0.4

93.5

0.3

92.4

-0.1

95.1

-0.1

96.7

-0.7

86.0

-1.4

85.6

-1.3

98.3

0.5

96.9

0.5

81.7

1.3

97.8

-0.1

97.9

-0.1

98.1

3.1

73.1

-0.6

86.6

1.5

95.4

4.9

91.8

-0.4

91.3

2.8

92.9

8.4

16123487

17.7

11860906

21.9

4360715

-10.6

9379605

0.6

19926204

17.9

41173620

9.5

11311433

10.7

19222131

16.9

123330710

15.9

117951335

-1.8

13076992

7.4

25544352

财务指标分析

一、资产负债比较分析(一)资产负债表变化2014 2013 2012 2011 2010资产总计63038788.85 51799191.81 43397903.6 35956792.21 31106704.31 增速0.22 0.19 0.21 0.16 0.16 流动资产合计35460940.29 31877572.12 27049821.96 22312235.02 19058885.67 增速0.11 0.18 0.21 0.17 0.16 非流动资产合计27577848.57 19921619.7 16348081.64 13644557.19 12047818.63 增速0.38 0.22 0.20 0.13 0.16 负债合计49819135.18 41244457.9 33680222.66 27753223.78 23604536.91 增速0.21 0.22 0.21 0.18 0.20 流动负债合计33805600.97 30397452.12 25245949.22 21838554.09 19016416.76 增速0.11 0.20 0.16 0.15 0.23 非流动负债合计16013534.21 10847005.78 8434273.44 5914669.69 4588120.15 增速0.48 0.29 0.43 0.29 0.08 所有者权益合计13219653.67 10554733.91 9717680.94 8203568.43 7502167.4 增速0.25 0.09 0.18 0.09 0.06 (1)资产的变化分析增减变动分析从上表可以清楚看到,中国交建的资产规模是呈逐年上升趋势的。

分项来看,流动资产较13年增长了11%,非流动资产则增长了38%,非流动资产的增长较流动资产快,在总资产中的占比有所提高。

一方面,存货增加是由于已经完工但尚未结算的工程款项随着施工业务增长而增长;应收账款的增长主要是由于本年度业务收入增长、业主结算款增长所致;预付账款增加也是由于企业经营范围扩大、发展需要的原材料等订单也增加。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

偿债能力 盈公司编号公司名称流动比率速动比率现金比率资产负债率净资产收益率总资产收益率002456欧菲光

002463沪电股份

002465海格通信

002475立讯精密

002484江海股份

002506*ST集成

002512达华智能

002519银河电子

002528英飞拓

002577雷柏科技

002579中京电子

002583海能达

002587奥拓电子

002600江粉磁材

002618丹邦科技

002635安洁科技

002636金安国际

002654万润科技

002655共达电声

002660茂硕电源

002681奋达科技

002729好利来

002745木林森

200468宁通信B

300028金亚科技

300038梅泰诺

300042朗科科技

300046台基股份

300053欧比特

300065海兰信

300076CQY视讯

300077国民技术

300078中瑞思创

300079数码视讯

300083劲胜精密

300088长信科技

300101振芯科技

300102乾照光电

300111向日葵

300114中航电测

300115长盈精密

300118东方日升

300127银河磁体

300128锦富新材

300131英唐智控

300134大富科技300136信维通信300139福星晓程300155安居宝300162雷曼光电300177中海达300205天喻信息300211亿通科技300213佳讯飞鸿300219鸿利光电300220金运激光300223北京君正300227光韵达300232洲明科技300241瑞丰光电300250初灵信息300256星星科技300269联建光电300270中威电子300282汇冠股份300292吴通通讯300296利亚德300301长方照明300303聚飞光电300319麦捷科技300322硕贝德300323华灿光电300327中颖电子300331苏大维格300340科恒股份300346南大光电300351永贵电器300353东土科技300367东方网力300373扬杰科技300389艾比森300390天华超净300394天孚通信300397天和防务300408三环集团600060海信电器600074中大股份600076青鸟华光600083博信股份600100同方股份600118中国卫星600130波导股份

600151航天机电600171上海贝岭600183生益科技600198大唐电信600234山水文化600237铜峰电子600271航天信息600288大恒科技600330天通股份600345长江通信600353旭光股份600355精伦电子600360华微电子600363联创光电600366宁波韵升600401海润光伏600405动力源600435北方导航600460士兰微600485信威集团600498烽火通信600525长园集团600562国睿科技600563法拉电子600584长电科技600601方正科技600602仪电电子600654中安消600667太极实业600680上海普天600703三安光电600707彩虹股份600775南京熊猫600776东方通信600800天津磁卡600839四川长虹600870厦华电子600888新疆众和600980北矿磁材600990四创电子601231环旭电子603005晶方科技603019中科曙光603118共进股份603328依顿电子603678火炬电子

盈利能力运主营业务利润率成本费用利润率每股收益应收账款周转率流动资产周转率

运营能力成长能力

固定资产周转率存货周转率总资产周转率主营业务增长率净利润增长率总资产扩张率

获现能力创新能力

每股收益增长率主营业务现金比每股经营现金净流量 无形资产报酬率研发费用比率。