进销存出入库报表(带公式计算)

仓库进销存明细表(自动计算)

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

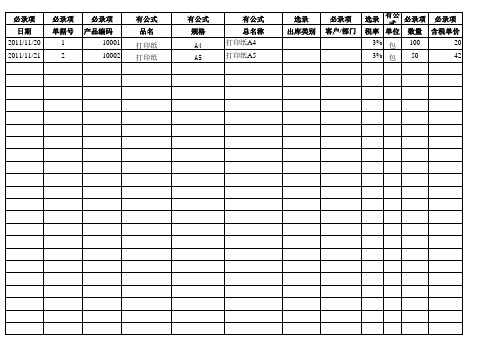

仓库进销存报表

品名

规格

总名称

出库类别

客户/部门 客户 部门

税率 单位

数量

含税单价

日期

单据号

产品编码

品名

规格

总名称

出库类别

客户/部门 客户 部门

税率 单位

数量

含税单价

日期

单据号

产品编码

品名

规格

总名称

出库类别

客户/部门 客户 部门

税率 单位

数量

含税单价

日期

单据号

产品编码

品名

规格

总名称

出库类别

客户/部门 客户 部门

税率 单位

数量

含税单价

日期

单据号

产品编码

品名

规格

总名称

出库类别

客户/部门 客户 部门

税率 单位

数量

含税单价

日期

单据号

产品编码

品名

规格

总名称

出库类别

客户/部门 客户 部门

税率 单位

数量

含税单价

有公式

有公式

有公式 备注

不含税单价 含税金额 不含税金额 19.417476 40.776699 2000 1941.74757 2100 2038.83495

备注

不含税单价 含税金额 不含税金额

备注

不含税单价 含税金额 不含税金额

备注

不含税单价 含税金额 不含税金额

备注

不含税单价 含税金额 不含税金额

备注

不含税单价 含税金额 不含税金额

备注

不含税单价 含税金额 不含税金额

备注

不含税单价 含税金额 不含税金额

备注

不含税单价 含税金额 不含税金额

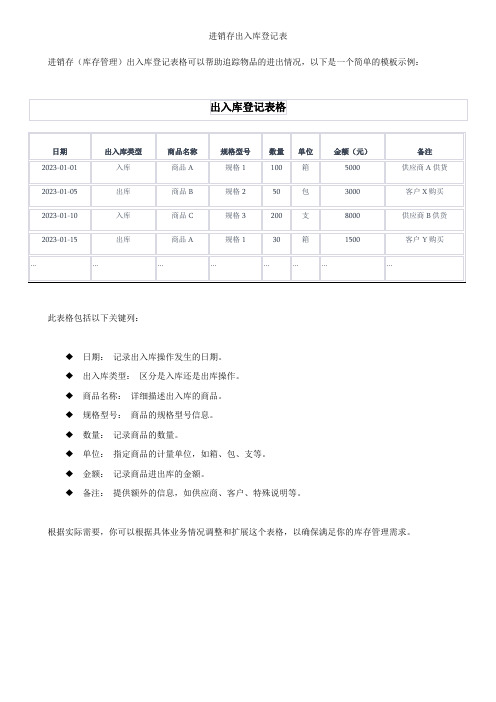

进销存出入库登记表

进销存出入库登记表

进销存(库存管理)出入库登记表格可以帮助追踪物品的进出情况,以下是一个简单的模板示例:

此表格包括以下关键列:

◆日期:记录出入库操作发生的日期。

◆出入库类型:区分是入库还是出库操作。

◆商品名称:详细描述出入库的商品。

◆规格型号:商品的规格型号信息。

◆数量:记录商品的数量。

◆单位:指定商品的计量单位,如箱、包、支等。

◆金额:记录商品进出库的金额。

◆备注:提供额外的信息,如供应商、客户、特殊说明等。

根据实际需要,你可以根据具体业务情况调整和扩展这个表格,以确保满足你的库存管理需求。

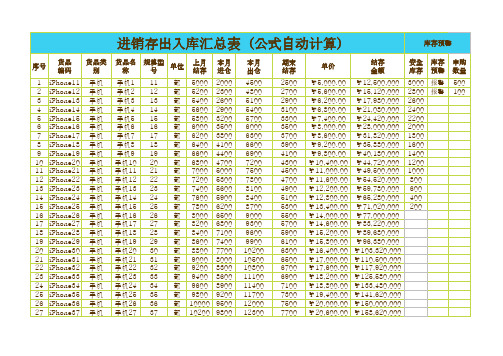

简易进销存汇总表内部附带公式

个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个

1 1 60 4 2 1 10 58 27 0 6 22 45 11 2000 88 35 888 927 1415 2 2 53 104 62 7 6 13 6 16 14 3 13 37 740 34 66 231 203 1 197

A041 A042 A043 A044 A045 A046 A047 A048 A049 A050 A051 A052 A053 A054 A055 A056 A057 A058 A059 A060 A061 A062 A063 A064 A065 A066 A067 A068 A069 A070 A071 A072 A073 A074 A075 A076 A077 A078 A079 A080 A081

32*90 50 63 25*45 90*45 110 32 110*50 75*50 ∮110 ∮75 ∮110 90 ∮160 ∮50 ∮54*20 ∮110 ∮63 ∮50 ∮40 ∮63 ∮75 ∮25 ∮40 ∮100*75 ∮20 ∮25 ∮32 ∮50 ∮63 ∮110 DN50 DN110*110 DN110*45度 DN110*50 DN110*75 DN160*110 DN50*90度 DN75*50 DN75 DN110 DN110*110 DN25 DN75

75千瓦三项 300 25*90度 32*90度 25 4千瓦 220 250 DN32 DN40 DN50 DN80 DN100 DN133 DN159 DN219 DN275 1寸*6分 90 DN500 DN535 DN325 DN375 DN425 DN325 DN375 DN110 DN50 DN50 DN150 DN20 DN25

进销存出入库汇总表

部 5000 2000 部 5200 2300 部 5400 2600 部 5600 2900 部 5800 3200 部 6000 3500 部 6200 3800 部 6400 4100 部 6600 4400 部 6800 4700 部 7000 5000 部 7200 5300 部 7400 5600 部 7600 5900 部 7800 6200 部 8000 6500 部 8200 6800 部 8400 7100 部 8600 7400 部 8800 7700 部 9000 8000 部 9200 8300 部 9400 8600 部 9600 8900 部 9800 9200 部 10000 9500 部 10200 9800

¥5,000.00 ¥12,500,000 3000 报警 500 ¥5,600.00 ¥15,120,000 2800 报警 100 ¥6,200.00 ¥17,980,000 2600 ¥6,800.00 ¥21,080,000 2400 ¥7,400.00 ¥24,420,000 2200 ¥8,000.00 ¥28,000,000 2000 ¥8,600.00 ¥31,820,000 1800 ¥9,200.00 ¥35,880,000 1600 ¥9,800.00 ¥40,180,000 1400 ¥10,400.00 ¥44,720,000 1200 ¥11,000.00 ¥49,500,000 1000 ¥11,600.00 ¥54,520,000 800 ¥12,200.00 ¥59,780,000 600 ¥12,800.00 ¥65,280,000 400 ¥13,400.00 ¥71,020,000 200 ¥14,000.00 ¥77,000,000 ¥14,600.00 ¥83,220,000 -200 ¥15,200.00 ¥89,680,000 -400 ¥15,800.00 ¥96,380,000 -600 ¥16,400.00 ¥103,320,000 -800 ¥17,000.00 ¥110,500,000 #### ¥17,600.00 ¥117,920,000 #### ¥18,200.00 ¥125,580,000 #### ¥18,800.00 ¥133,480,000 #### ¥19,400.00 ¥141,620,000 #### ¥20,000.00 ¥150,000,000 #### ¥20,600.00 ¥158,620,000 ####

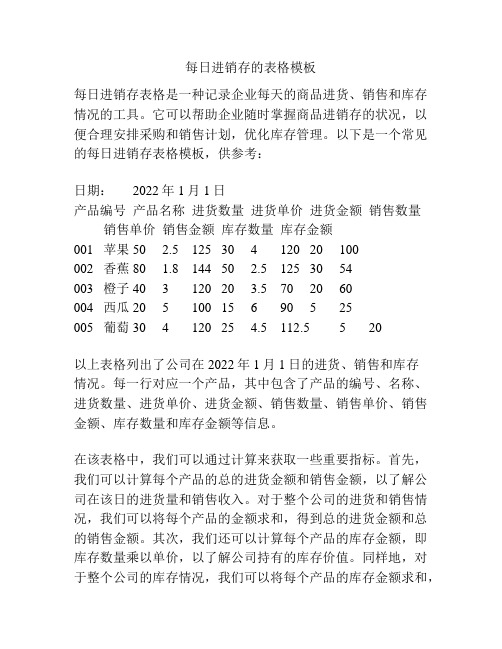

每日进销存的表格模板

每日进销存的表格模板每日进销存表格是一种记录企业每天的商品进货、销售和库存情况的工具。

它可以帮助企业随时掌握商品进销存的状况,以便合理安排采购和销售计划,优化库存管理。

以下是一个常见的每日进销存表格模板,供参考:日期:2022年1月1日产品编号产品名称进货数量进货单价进货金额销售数量销售单价销售金额库存数量库存金额001 苹果 50 2.5 125 30 4 120 20 100002 香蕉 80 1.8 144 50 2.5 125 30 54003 橙子 40 3 120 20 3.5 70 20 60004 西瓜 20 5 100 15 6 90 5 25005 葡萄 30 4 120 25 4.5 112.5 5 20以上表格列出了公司在2022年1月1日的进货、销售和库存情况。

每一行对应一个产品,其中包含了产品的编号、名称、进货数量、进货单价、进货金额、销售数量、销售单价、销售金额、库存数量和库存金额等信息。

在该表格中,我们可以通过计算来获取一些重要指标。

首先,我们可以计算每个产品的总的进货金额和销售金额,以了解公司在该日的进货量和销售收入。

对于整个公司的进货和销售情况,我们可以将每个产品的金额求和,得到总的进货金额和总的销售金额。

其次,我们还可以计算每个产品的库存金额,即库存数量乘以单价,以了解公司持有的库存价值。

同样地,对于整个公司的库存情况,我们可以将每个产品的库存金额求和,得到总的库存金额。

每日进销存表格对于企业管理起到了重要的支持作用。

首先,通过该表格,企业能够清晰地了解每个产品的进货量和销售量,可以及时调整采购和销售计划,避免因为库存过高或销售不畅导致的损失。

其次,每日进销存表格可以帮助企业掌握库存水平,及时补充库存,以满足客户需求并避免库存断货。

此外,通过计算每个产品的进货金额、销售金额和库存金额,企业可以评估产品的盈利能力,制定合理的定价策略和促销活动,优化产品组合和库存结构。

进销存模板的excel表格带公式

进销存模板的excel表格带公式1. 介绍进销存模板的excel表格是一种用于记录商品进货、销售和库存情况的工具。

它的作用不仅仅是简单的记录,更重要的是通过公式计算,帮助企业实时了解商品的库存情况、销售情况以及经营状况,为企业的管理和决策提供重要依据。

2. 商品信息在进销存模板的excel表格中,首先需要记录商品的基本信息,如商品名称、规格、单位、进货单价、销售单价等。

这些信息为后续的进货、销售和库存计算提供了基础数据。

3. 进货记录进货记录是进销存模板中的重要部分,通过记录每次进货的商品名称、数量、进货单价等信息,可以方便地计算出每种商品的总进货金额。

在excel表格中可以使用公式,如“=数量*进货单价”,来自动计算出总进货金额,减少了手动计算的繁琐工作。

4. 销售记录同样地,销售记录也是进销存模板中不可或缺的部分。

通过记录每次销售的商品名称、数量、销售单价等信息,可以方便地计算出每种商品的总销售金额。

在excel表格中可以使用公式,如“=数量*销售单价”,来自动计算出总销售金额,为企业的销售情况提供实时的数据支持。

5. 库存管理通过进货记录和销售记录的对比,可以方便地计算出每种商品的当前库存量。

在excel表格中可以使用公式,如“=上次库存量+进货数量-销售数量”,来自动计算出当前的库存量。

这样一来,企业能够随时了解到每种商品的实时库存情况,及时补充库存或调整销售计划。

6. 总结和回顾进销存模板的excel表格带公式,不仅仅是一种数据记录工具,更是一种帮助企业管理和决策的重要工具。

通过精确的数据记录和自动的计算,可以为企业提供准确、实时的经营数据,帮助企业更好地把握经营状况,做出科学的决策。

7. 个人观点和理解对于进销存模板的excel表格带公式,我个人认为它不仅可以帮助企业提高工作效率,更重要的是可以帮助企业实现数据的全面管理和利用。

通过合理的设置公式,可以实现自动化的数据计算,减少了人为错误的几率,提高了数据的准确性和可靠性。

进销存计算公式举例说明

进销存计算公式举例说明全文共四篇示例,供读者参考第一篇示例:进销存是企业经营管理中非常重要的一个环节,它涉及到商品的进货、销售和库存等信息,对企业的经营效益起着至关重要的作用。

在进销存管理中,我们经常需要根据一定的计算公式来分析各项指标,从而帮助企业更好地掌握自己的经营状况。

进销存的计算公式主要包括进货成本、销售额、利润率、库存周转率等几个重要指标。

下面我们将以这些指标为例,详细说明其计算公式及举例说明。

1. 进货成本:进货成本是指企业购进商品所支付的成本,也称为商品的进价。

计算进货成本的公式如下:进货成本= 单价× 进货数量举例说明:某企业购进了1000件商品,每件商品的进价是10元,那么该企业的进货成本为10000元。

3. 利润率:利润率是指企业在销售商品后获得的利润占销售额的比例,是衡量企业经营效益的重要指标之一。

计算利润率的公式如下:利润率= (销售额- 进货成本)/ 销售额× 100%举例说明:某企业销售额为10000元,进货成本为8000元,那么该企业的利润率为20%。

4. 库存周转率:库存周转率是指企业在一定时间内销售完库存商品并重新采购的速度。

计算库存周转率的公式如下:库存周转率= 销售额/ 平均库存额举例说明:某企业在一年内销售了100000元的商品,平均库存额为20000元,那么该企业的库存周转率为5。

通过以上计算公式的举例说明,我们可以看到进销存管理对企业的重要性不言而喻。

只有掌握好这些指标,企业才能更好地了解自己的经营状况,及时调整经营策略,提高盈利能力。

进销存计算公式在企业经营管理中起着至关重要的作用,它可以帮助企业更好地掌握自己的经营情况,做出合理的经营决策。

希望各位企业在日常经营管理中能够灵活运用这些计算公式,为企业的长期发展助力。

【文末】希望以上内容对您有所帮助,如果还有其他问题,欢迎随时咨询。

祝您生意兴隆,财源广进!第二篇示例:进销存计算是企业管理中非常重要的一个环节,通过进销存计算可以清楚地了解企业的库存、销售情况和利润状况。

进销存财务算法

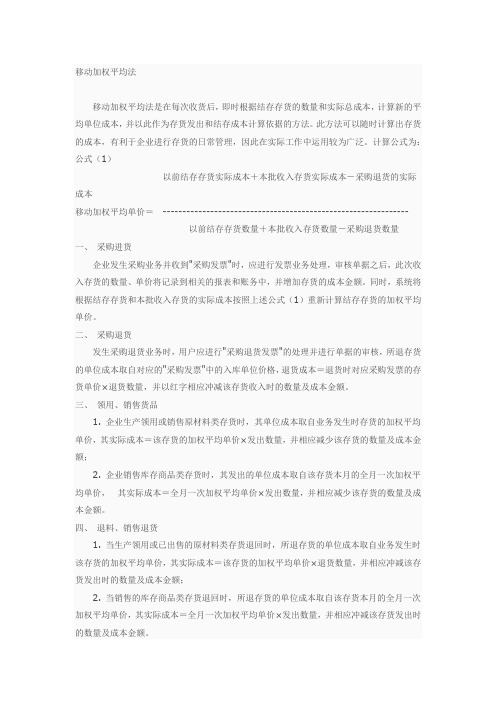

移动加权平均法移动加权平均法是在每次收货后,即时根据结存存货的数量和实际总成本,计算新的平均单位成本,并以此作为存货发出和结存成本计算依据的方法。

此方法可以随时计算出存货的成本,有利于企业进行存货的日常管理,因此在实际工作中运用较为广泛。

计算公式为:公式(1)以前结存存货实际成本+本批收入存货实际成本-采购退货的实际成本移动加权平均单价=--------------------------------------------------------------以前结存存货数量+本批收入存货数量-采购退货数量一、采购进货企业发生采购业务并收到"采购发票"时,应进行发票业务处理,审核单据之后,此次收入存货的数量、单价将记录到相关的报表和账务中,并增加存货的成本金额。

同时,系统将根据结存存货和本批收入存货的实际成本按照上述公式(1)重新计算结存存货的加权平均单价。

二、采购退货发生采购退货业务时,用户应进行"采购退货发票"的处理并进行单据的审核,所退存货的单位成本取自对应的"采购发票"中的入库单位价格,退货成本=退货时对应采购发票的存货单价×退货数量,并以红字相应冲减该存货收入时的数量及成本金额。

三、领用、销售货品1. 企业生产领用或销售原材料类存货时,其单位成本取自业务发生时存货的加权平均单价,其实际成本=该存货的加权平均单价×发出数量,并相应减少该存货的数量及成本金额;2. 企业销售库存商品类存货时,其发出的单位成本取自该存货本月的全月一次加权平均单价,其实际成本=全月一次加权平均单价×发出数量,并相应减少该存货的数量及成本金额。

四、退料、销售退货1. 当生产领用或已出售的原材料类存货退回时,所退存货的单位成本取自业务发生时该存货的加权平均单价,其实际成本=该存货的加权平均单价×退货数量,并相应冲减该存货发出时的数量及成本金额;2. 当销售的库存商品类存货退回时,所退存货的单位成本取自该存货本月的全月一次加权平均单价,其实际成本=全月一次加权平均单价×发出数量,并相应冲减该存货发出时的数量及成本金额。