中经博研2015年4月房产地行业运行月报

2015中国地产解析--行业篇.doc

2015 行业篇:高库存压力下2016年房地产投资难有明显改观>>重点提要<<▪行业销售回升得益于政策推动,2016年政策红利仍将持续▪全年成交接近历史峰值,2016年销售难再惊艳,平稳为常态▪开发投资“跌跌不休”,企稳迹象或在2016年下半年显现▪新开工低迷致未来新增供应减少,为消化存量赢得宝贵时间▪土地市场总量锐减与深度分化并行,2016年整体规模维持今年水平▪“十二五”收官之年,中国经济在“稳增长”和“调结构”平衡间一改以往“高增长”态势,经济增速下行的压力有增无减。

在经济新常态下,处在“白银时代”变革风口的房地产业表现差强人意,开发投资、土地购置面积、新开工等指标早早进入“寒冬”,在全年宽松政策推动下购房需求开始释放,商品房销售显著好转并创新高,但销售与投资背离的现象并没有扭转,高居不下的库存问题仍是2016年制约房地产开发投资回升的阿喀琉斯之踵,着力解决城市间的供求关系不平衡以及产品结构性供应过剩的问题仍将是行业调整的核心。

▪▪❤2015年总结❤▪1行业环境稳增长是第一要务,房地产行业受益于政策青睐▪纵观2015年经济,政府致力于经济转型,将投资驱动、以制造业为主导转变为以服务为导向、由消费驱动,但服务业增速不足以弥补投资增速放缓所带来的空缺。

数据层面上,中国三季度GDP同比增速为6.9%,创2009年第一季度以来新低,六年来首次跌破7%。

▪在经济增速下滑之际,房地产行业依旧是被作为拉动经济增长的重要抓手,成为经济增长的“稳定器”。

以往来看,每年中央对于房地产态度将直接成为行业未来走势的风向标。

2010、2011年,中央称部分城市房价上涨压力仍然较大,限购大幕全面执行,行业政策收紧,进入全面调整期。

2012年中央在强调调控主基调不变的其情况下,政策面上有所放松,在行业基本面出现好转。

2013年,政府对市场调控态度“模糊”,房地产行业政策大环境持续缓和,行业迎来顶峰。

2015年4月长沙地区房地产市场监测分析

2015年4月长沙地区房地产市场监测分析长沙地区房地产市场主要指标监测分析(四月)[提要]4月新房市场回暖,去化速度有较大提升,价格开始企稳。

而二手房市场经过新政的发酵,成交已经快速上升。

从目前的情况看,货币宽松的效果对新房市场而言刺激力度较大,长沙楼市整体渐趋稳定,改善型需求在多重利好的刺激下也开始释放。

受高库存的影响,新房市场价格不会有大幅度上涨,比较可能的是随着成交量的持续好转温和提升,开发商仍处在低价格跑量的形势之下。

基于此,我们建议开发企业创新营销手段和加强推广力度,在5月传统的销售旺季迅速走量,完成资金回笼为下一个开发周期蓄力;而对于购房者而言,5-6月应是抓住各楼盘促销冲量活动,择机购房的较好时机。

《4月长沙地区房地产市场主要指标监测分析报告》一、土地市场1.住宅土地市场情况2.商业土地市场情况3.工业土地市场情况二、新房住宅1.供应情况2.成交情况3.价格走势4.供销比走势5.待销分析6.各区县情况三、商品非住宅(内六区)1.写字楼2.商业用房市场四、二手房市场1.成交情况2.交易税费成本五、本院观点:1.土地市场2.新房住宅3.非住宅市场4.二手房市场一、土地市场注:土地市场报告仅统计来源为招标、拍卖、挂牌土地数据,无成交价格的土地,未参与统计。

2015年4月长沙土地供应26宗(1167.79亩),土地成交22宗(1353.82亩),其中公布成交金额土地18宗,总金额72011.5万元,未成交0宗。

4月宁乡市供应土地264.1亩在各区县供应量中排名第一,宁乡市土地成交393.58亩在各区域土地成交面积中排名第一。

4月长沙各区域土地供销情况1.住宅土地市场情况2015年4月长沙住宅及住宅兼容商业土地供应8宗(542.58亩),成交1宗(106.01亩)。

近一年长沙土地供销走势图(住宅及住宅兼容商业土地)2.商业土地市场情况2015年4月长沙商业及商业兼容住宅土地供应8宗(214.07亩),成交7宗(238.68亩),其中公布成交金额土地6宗,总金额28099.0万元。

2015年1-4月武汉市土地市场概况

2015年1-4月武汉市土地成交情况一、总体概况:2015年1-4月武汉市共成交土地39宗,可建规模达393万方,较去年同期下降了36%2015年1-4月武汉市共进行了8次国有土地公开交易,共推出49宗地块,成交39宗,总建筑面积393万方。

图表1:武汉市2015年1-4月土地成交情况从近四年1-4月份土地成交情况可以看到,武汉市1-4月土地成交量呈现出明显的下降趋势。

一方面是基于房地产调控政策的持续从严,促使土地供应部门收紧了对土地的供应;另外一个方面,是由于新增储备用地的储备周期的延长造成了可供应土地的逐渐减少。

图表2:武汉市2012年-2015年1-4月土地成交情况二、各区成交特点:图表3:武汉市2015年1-4月各区土地成交情况1、汉阳区为主力成交区,武汉城建成1-4月“大地主”今年1-4月汉阳区共成交5宗地块,成交量达到87.46万方,占据武汉市成交量各区之首。

其中,武汉市城建竞得的两宗位于四新大道与连通港交汇处的地块可建规模就达到71.75万方,是今年1-4月地块规模最大的地块,武汉城建也由此成为1-4月竞得土地规模最大的企业。

成交回顾:2015.3.19武汉城市建设开发有限公司以底价分别竞得P(2015)025号和P(2015)026号两宗地块,两宗地块占地面积313亩,可建规模达到71.75万方,总地价为16.5亿元,楼面地价为2301元/㎡。

地块编号占地面积(亩)建筑面积(万㎡)容积率土地用途成交总价(万元)楼面地价(元/㎡)成交时间P(2015)025117.21 22.94 2.94 商住51920 2263 2015.3.19P(2015)026196.04 48.81 3.73 商住113160 2318 2015.3.19 地块情况概述:地块位于汉阳区四新片,四新南路和连通港西路交汇处,距离海伦春天5公里。

P(2015)025号地块:特殊要求:●03J4地块临四新大道一侧控制一处用地面积不少于4000平方米的景观广场,03J10a地块商业用地内控制一处用地面积不小于1500平方米的水体景观;●土地竞得人须在竞得土地的一年内按规划要求,实施与地块红线相邻部分的梅林四街(长约210米、宽约25米)的道路代建工作。

2015房地产数据周报第15周

地产行业/ 数据周报2015年4月21日政策面信息:本周政策方面,央行周末降准;发改委印发长江中游城市群发展规划;广东自贸区将于4月21日挂牌;国土部提速重大项目用地审批;四川公积金新政落地;深圳公积金可贷额度提高;新十年中部崛起规划有望明年5月上报国务院。

统计数据方面:1季度商品房销售跌幅显著收窄,投资加速下跌;2014年全国主要监测城市综合地价同比增速微幅放缓。

恒大宣布全国所有楼盘无理由退房;融创收购佳兆业正如约进行;赶集网与房多多达成合作;绿地首度“触网”发布了“绿地地产宝”。

本周观点:央行宣布自4月20日起下调各类存款类金融机构人民币存款准备金率。

再次降准对冲经济下行符合预期,力度略超预期。

1季度经济数据已显示经济内生性压力加大,再次降准旨在托底经济对冲下行符合市场预期。

此次降准1个百分点,结构性降准2~3个百分点,有助于释放流动性降低中长期资金成本。

房地产投资恢复需时间换空间,不排除再次出台行业政策。

目前,遏制房地产投资恢复的两大要素,一是未来房价涨幅缩小而地价高企挤压行业利润,遏制投资热情,二是可售库存仍在高位,开发商缩减新开工规模确保现金流安全。

同时虽然政策春风不断,但1季度资金到位情况仍显示实际资金支持有限。

因此,我们认为房地产投资恢复需要等待绝对库存下降后房价恢复及开发商资金改善,时间窗口判断为3季度。

因此,上半年将维持货币政策和行业政策交替出台,不排除未来降低首套房首付比例及税收优惠政策出台。

政策叠加效应及行业季节性回暖将推升成交量持续环比回升,开发商加大推盘去化而降低新开工,房地产市场基本情况将由销量拐点进入库存拐点,最终伴随核心城市房价复苏。

新建住宅:成交套数:48 大城市一手房成交套数合计环比下降32.0%,同比下降20.7%,累计同比上升 1.6%。

本周48 大城市一手房合计成交40470 套,环比下降32.0%,同比下降20.7%。

年初至今累计同比上升 1.6%。

一线、二线、三线城市分合计成交7095 套、21664 套、11711 套,环比分别下降29.5%、下降38.0%、下降19.5%,成交环比大幅下降,累计同比保持稳定。

2015年4季度西安土地市场运行分析报告

一、2015年4季度全国重点城市土地市场运行概况土地市场延续弱势一线城市活跃国家统计局数据显示,10-12月各月土地购置面积较去年同期则出现了明显下降,同比降幅逐渐收窄。

2015年四季度,全国土地购置面积6920万㎡,比去年同期则下降了26.1%。

4季度土地购置费达到4438亿元,较第二季度回落了15.1%,比去年同期也回落了12.8%,土地市场延续一年以来的弱势,企业投资和拿地积极性始终较为理性;此外土地市场分化愈发明显,一线城市土地市场活跃,价格上涨,但三四线城市土地成交则相对低迷。

中国指数研究院数据显示,2015年四季度,全国土地市场呈现明显的区域分化和城市分化特征,珠三角带动百城四季度住宅楼面均价继续上涨,溢价率持续走高,区域分化更加明显。

一线城市和多数环渤海、长三角、珠三角重点城市为四季度土地成交热点区域,成交量显著增加,而中西部、东北区域内三四线城市土地市场持续遇冷,成交量低迷。

价格方面,珠三角区域热点城市土地成交均价大幅上涨引致百城地价显著上升,溢价率持续上行,多数城市溢价率同比升高。

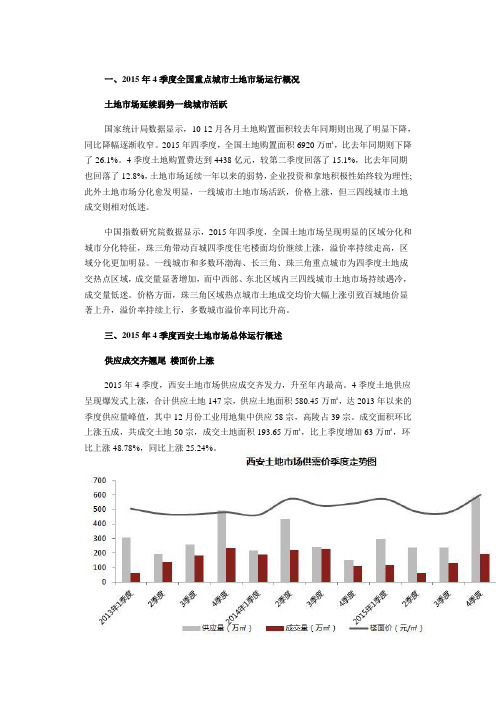

三、2015年4季度西安土地市场总体运行概述供应成交齐翘尾楼面价上涨2015年4季度,西安土地市场供应成交齐发力,升至年内最高。

4季度土地供应呈现爆发式上涨,合计供应土地147宗,供应土地面积580.45万㎡,达2013年以来的季度供应量峰值,其中12月份工业用地集中供应58宗,高陵占39宗。

成交面积环比上涨五成,共成交土地50宗,成交土地面积193.65万㎡,比上季度增加63万㎡,环比上涨48.78%,同比上涨25.24%。

2015年4季度,西安市土地成交平均楼面价为1377元/㎡,比上季度高出277元/㎡,环比上涨25.24%,同比上涨10.95%。

楼面价的走高主要源自于本季度住宅用地价格的上扬。

成交50宗土地中,住宅用地共成交32宗,其中楼面单价在1200元/㎡以上的达22宗,占比七成左右,沣东新城9宗住宅用地楼面价均在2200元/㎡左右,高科地产在富裕一路的3宗宅地楼面价1400元/㎡,太白南路坤元TIME项目用地单价2200元/㎡,浐灞恒大江湾项目用地单价2000元/㎡,航天城龙湖花千树项目用地单价1800元/㎡。

房地产公司2015年预算执行月度反馈分析报告(4月份)

房地产公司2015年预算执行月度反馈分析报告(4月份)第一部分本月单位总体经营情况概述一、元和国际项目完成施工建安产值情况:房地产公司开发的元和国际项目1#、2#楼于本年4月16日正式复工,本月产值较少未报量。

1、总商会大厦1#、2#办公楼自开工累计完成建安产值为69,054,409元;2、总商会3#、4#住宅楼已进入交房及工程结算阶段,自开工累计完成建安产值为76,498,346元;二、元和国际项目的各项工作汇报:(一)、工程施工进度:元和实业1#、2#楼:元和实业公司从4月16日(按原定计划已滞后)开始正式施工,正在进行外挂石材、保温及铝合金窗等外立面施工工作。

南通三建3#、4#楼:小区监控、供电局一户一表移交、园林绿化施工及各项收尾工作正在进行中。

(二)、工程手续办理工作情况:1、已开始1#、2#楼(原规划)的暂测工作,办理预售许可证;2、1#、2#楼规划加层手续存在问题,南侧林骏汽车修理厂向市执法局提出申诉意见,现就解决办法正在和规划局协调中;3、3#、4#楼的大门手续正在办理中,正在协调交警等部门;(三)、与物业公司交接事宜:2014年12月22日房地产公司与物业公司对3#、4#住宅楼项目工程进行了检查和验收,形成分户检查验收记录(该记录由于物业相关验收人员未接到物业公司领导的指示未签字),并已办理了钥匙交接手续;物业公司接管了项目的安全保卫和物业相关工作;2015年4月物业公司新组建元和国际物业项目部,4月18日物业公司和房地产公司又对3#、4#住宅项目进行了重新检查和验收。

验收过程中除发现属于施工单位自身的一些质量缺陷外,还发现4#住宅楼有电线被盗和防盗门门边被撬、锁芯被撬等问题,因3#、4#住宅工程已通过竣工验收,又不属施工单位的责任,势必发生维修恢复费用,我公司将积极配合物业公司的工作,如何处理此事已呈请集团公司领导批示。

对于施工单位质量缺陷问题,我公司已责成各施工单位限期整改。

房地产金融月度报告(2015年10月)

2015年10月第三期房地产金融月度报告China Index Academy中国指数研究院金融研究部目录PART1 政策动向PART2企业动态PART3典型案例PART4本期总结2015年10月房地产金融月报政策动向宏观环境:“9·30新政”将最低首付款比例调整为不低于25%;央行决定推广信贷资产质押再贷款试点工作;发改委公布《关于进一步推进企业债券市场化方向改革有关工作的意见》;央行年内五次降息四次全面降准,房地产融资成本继续下行地方政策:湖北省将开展个人住房公积金异地贷款业务;上海撤销房管局组建市住房城乡建设管理委;辽宁省新政策住房公积金可提取缴纳物业费宏观环境:央行和银监会下发《关于进一步完善差别化住房信贷政策有关问题的通知》9月30日,央行和银监会下发《关于进一步完善差别化住房信贷政策有关问题的通知》:要求在不实施“限购”措施的城市,对居民家庭首次购买普通住房的商业性个人住房贷款,最低首付款比例调整为不低于25%;指导各省级市场利率定价自律机制结合当地实际情况自主确定辖内商业性个人住房贷款的最低首付款比例。

中指点评✓继2014年“9·30新政”以来,此次调整个人住房首付款比例,是个人房贷政策的第四次变动。

此次“9·30新政”仍是按照分类调控的思路,将“限购”城市排除在利好政策之外,而对二、三线城市楼市的刚需购房者将起到直接刺激作用,有助于缓解二、三线城市的去库存压力。

宏观环境:央行推广信贷资产质押再贷款试点,进一步释放货币流动性10月10日,央行在其官方网站发布消息称:为贯彻落实国务院关于加大改革创新和支持实体经济力度的精神,按照2015年人民银行工作会议要求,人民银行在前期山东、广东开展信贷资产质押再贷款试点形成可复制经验的基础上,决定在上海、天津、辽宁、江苏、湖北、四川、陕西、北京、重庆等9省(市)推广试点。

中指点评✓信贷资产质押再贷款试点是完善央行抵押品管理框架的重要举措,有利于提高货币政策操作的有效性和灵活性,有助于解决地方法人金融机构合格抵押品相对不足问题,同时降低社会融资成本。

成都市房地产市场月度分析(2015年4月)

本月重点提示:新增供应增加,成交上扬明显。

本月,成都市主城区商品房新增供应面积176.36万平方米,预售证申领数量较上月增加16张。

成交面积121.65万平方米,成交套数14843套,环比分别上升66.48%和59.11%。

(注:本月新增数据不全,由于天府新区已纳入成都主城区范围,因此主城区数据包含天府新区的数据,近期成交均价和成交量会有所变动。

)一、本月商品房供需情况(一)供需概况供应方面,本月成都市主城区共申领55张商品房预售许可证,新增供应面积176.36万平方米。

相比上月,本月申领预售证增加16张。

成交方面,本月本市主城区商品房成交面积121.65万平方米,成交套数14843套,环比分别上升66.48%和59.11%。

其中,商品住宅成交面积为95.04万平方米,成交套数9828套,环比分别上升84.48%和87.13%。

存量方面,本月本市主城区商品房存量2869.45万平方米,共计432051套。

较之上月,存量面积增加346.76万平方米,套数增加39979套。

(二)各行政区供需情况本月新增供应数据不全,不做分析。

本月成交方面,高新区高居首位,成交面积37.56万平方米,环比增幅28.91%;成华区列第二位,成交面积26.03万平方米,环比增幅114.91%;排名最后的是青羊区,成交面积7.69万平方米。

存量方面,高新区商品房存量面积最大,约957.38万平方米,较上月增加约14.0万平方米;其次是成华区,存量面积423.95万平方米,较上月减少约15.40万平方米;存量最少的是金牛区,存量面积241.88万平方米。

(三)户均成交面积走势本月,本市主城区商品房户均成交面积为82平方米,较上月增加4平方米。

(四)商品住宅成交均价本月,本市主城区商品住宅成交均价9099元/平方米,环比下降4.36%。

(五)各面积段销售情况本月,本市主城区商品住宅销售套数最多的为70~90平方米面积段,共销售3847套,占全部商品住宅销售量的比重为45.2%;其次是90—110平方米面积段,共销售1499套、占比17.61%;再次为50~70平方米面积段,共销售1464套,占比17.2%。

2015年中国房地产行业研究报告资料

28%

39%

2003年我国房地产开发投资资金来源图

新华锦-北大纵横

9

我国目前房地产行业的现状(五)

实现利润(亿元) 300 250 200 150 100 50 0 -50

2003年,全国房地产投资继续增长32.5%, 房屋销售面积增长32%,房屋销售额增长 38.5%,可以确定的是我国房地产业在2003年 又实现了利润的较大增长。 我国房地产行业从2000年走出低谷,重新 又迈上的一个向上持续发展期。

新华锦-北大纵横

7

我国目前房地产行业的现状(三)

实收资本(万元) 2100 2000 1900 1800 1700 1600 1500 1999 2000 2001 2002

企业规模小,平均注册资本 虽然逐年略有提高,但仅为两

千多万。全国最大的房地产开

发商的净资产也不过10多亿元, 与国外房地产开发商动辄几十 亿、几百亿美元相比,相差甚

新的发展期

申奥成功、入世 成功扩大投资需 求,今后较长一 段时间,我国房 地产业可能将保 持较快发展速度

邓小平南巡讲话 受国家宏观调控、 和十四大召开, 货币从紧政策影 1992年下半年与 响,房地产业转 1993年上半年出 入调整期 现“房地产过热”

200% 150% 100% 50% 0%

住宅竣工面积增长率

四、房地产价值链分析与运作模式借鉴

• 房地产市场的产品结构分析 • 房地产市场的区域结构分析

• 房地产行业的价值链分析 • 房地产行业的竞争要素分析 • 房地产行业运作的模式借鉴 • 房地产行业成功因素分析

新华锦-北大纵横

2

一、房地产行业概述

房地产的基本概念与行业特性

2015年1-11月份房地产行业市场数据分析

2015年1-11月份房地产行业市场数据分析【图】2015 年1-11 月份,全国房地产开发投资87702 亿元,同比名义增长1.3%,增速比1-10 月份回落0.7个百分点。

1-11 月份,商品房销售面积109253 万平方米,同比增长7.4%,增速比1-10 月份提高0.2 个百分点。

商品房销售额74522 亿元,增长15.6%,增速提高0.7 个百分点。

1-11 月份,房地产开发企业房屋施工面积723990 万平方米,同比增长1.8%,增速比1-10 月份回落0.5 个百分点。

房屋新开工面积140569 万平方米,下降14.7%,降幅扩大0.8 个百分点。

房屋竣工面积72413 万平方米,下降3.5%,降幅收窄0.7 个百分点。

一、国房景气指数低位震荡11 月份,房地产开发景气指数〔简称“国房景气指数”〕为93.35,比上月提高0.01 点。

国房景气指数低位震荡。

国房景气指数低位再创历史新低二、房地产开发投资增长继续创新低1-11 月份,东部地区房地产开发投资48789 亿元,同比增长1.1%,增速比1-10 月份回落1.2 个百分点;中部地区投资18988 亿元,增长1.8%,增速回落0.2 个百分点;西部地区投资19926 亿元,增长1.1%,增速回落0.4 个百分点。

近几年房地产开发投资占比近几年房地产开发投资同比近几年房地产开发投资2015年房地产开发投资同比三、企业新开工面积又回落1-11 月份,房地产开发企业房屋施工面积723990 万平方米,同比增长1.8%,增速比1-10 月份回落0.5个百分点。

其中,住宅施工面积503347 万平方米,下降0.3%。

房屋新开工面积140569 万平方米,下降14.7%,降幅扩大0.8 个百分点。

其中,住宅新开工面积97077 万平方米,下降15.3%。

房屋竣工面积72413 万平方米,下降3.5%,降幅收窄0.7 个百分点。

其中,住宅竣工面积53553 万平方米,下降6.4%。

2015年4月南充市房地产市场报告

[月度楼市概述]2015年4月,南充市共有19宗国有建设用地使用权出让公告,共计1325亩;共有14宗国有建设用地使用权出让成交公告,共计715亩,成交金额4.39亿元。

有7个项目获批15张预售许可证,新推住宅房源共计1452套、13.6万平方米;商品住宅成交1528套、6.68亿元、14.69万平方米,主城区成交均价4595元/平方米。

一、土地市场(一)供应情况据南房指数监测数据,2015年4月,南充市共有19宗国有建设用地使用权出让公告,共计1325亩。

其中顺庆区4宗230亩;高坪区2宗96亩;嘉陵区6宗647亩;阆中市3宗146亩;营山县2宗45亩;仪陇县1宗71亩;蓬安县1宗91亩。

继3月首次集中推地之后,本月本市土地市场再次发力,供应量环比增加21%,其中主城区推出土地12宗4595亩,占总供应的73%。

(二)成交情况本月,本市共有14宗国有建设用地使用权出让成交公告,共计715亩,成交总价4.39亿元。

其中,顺庆区1宗、99亩、2.56亿元;高坪区2宗、155亩、0.15亿元;嘉陵区3宗、296亩、0.93亿元;西充县6宗、128亩、0.14亿元;营山县1宗32亩0.58亿元;南部县1宗6亩0.03亿元。

本月主城区迎来2015年首次土地成交,这表明楼市预期开始好转,或将对楼市回温起到推动作用。

二、商品房供应情况(一)新增供应详情本月,南充市共新增商品房供应4737套、29.81万平方米。

其中住宅1452套、13.6万平方米;商铺1323套、6.87万平方米;车库1802套、6.3万平方米;写字楼160套、3.03万平方米。

(二)商品住宅新增供应走势本月,本市商品住宅供应量与3月相比波动幅度不大,总体保持平稳,但推新的多为大盘和蓄客时间较长项目。

(三)商品住宅供应详情本月,本市主城区有7个项目获批15张预售许可证,新推住宅房源共计1452套、13.6万平方米;郊区无新增住宅供应。

三、商品住宅成交情况(一)本月成交详情本月,南充市共成交商品住宅1528套、6.68亿元、14.69万平方米。

2015年4月郑州土地及楼市数据

9

2000

100万

50

4月成交土地 交易 土地号 日期 区域 土地位置 面积 成交单价 楼面地价 土地用途 容积率 成交价 (万元/亩) (元/㎡) 竞得企业 (亩) 备注

郑政出 月湖南路 4月 普通商品 (2015)18 惠济区 北、假日 58.19 3日 住房用地 号地 西路西

郑政出 新城路北、 发零售用 4月 (2015)19 惠济区 假日西路 44.73 地兼住宿 3日 号地 东 餐饮 郑政出 4月 开元路北、 批发零售 (2015)21 惠济区 84.3 3日 文创路西 用地 号地 4月 12日 管城区 东下街东、 人民路南 3

郑州市内八区商业月度供求指标分析 类别 套数 面积(万㎡) 均价(元/㎡) 金额(亿元) 供应 124 2.65 — — 成交 415 4.83 16681 8.06

排名

市内八区月度商业项目成交面积TOP5 (金额:万元;面积:平米;均价:元/平) 项目名称 区域 面积 套数 均价

金额

1 2

3

中晟新天地 建业凯旋广场

4月商品住宅区域供求分析 供应:本月郑州市商品住宅累计供应量为90.53万㎡,郑东新区供应量最高 (32.3万㎡),主要为龙之梦、瀚海晴宇、英地金台府邸等取得预售;二七区其 次,主要为绿地滨湖国际城、珠江翠园(经适房);高新区主要为祝福红城, 惠济区民安北郡取得预售,另经开、金水、管城及中原区均有少量土地供应; 成交:本月郑州市累计成交量为82.09万㎡,高新区成交最高,其次为郑东新区; 龙湖镇本月成交12.6万㎡,环比增加10%。 4月商品住宅区域价格分析 ·本月郑州市商品住宅成交均价为8924元/㎡,环比上涨8%,同比上涨3%,从 各区域看,郑东新区成交均价领先,其次金水区,高新区受三辰航天苑(前期 定向团购房)低价备案影响,经开区由海馨苑(前期定向团购房)低价备案影 响; ·本周郑东新区均价涨幅最高,上涨24%,经开区环比上涨13%; ·龙湖镇商品住宅成交均价5943元/㎡,环比上涨6%。

2015年1-5月份全国房地产开发和销售情况

2015年1-5月份全国房地产开发和销售情况来源:国家统计局发布时间:2015-06-11 13:30一、房地产开发投资完成情况2015年1-5月份,全国房地产开发投资32292亿元,同比名义增长5.1%,增速比1-4月份回落0.9个百分点。

其中,住宅投资21645亿元,增长2.9%,增速回落0.8个百分点。

住宅投资占房地产开发投资的比重为67.0%。

1-5月份,东部地区房地产开发投资18984亿元,同比增长5.5%,增速比1 -4月份回落1.1个百分点;中部地区投资6309亿元,增长4.9%,增速回落0.9个百分点;西部地区投资6999亿元,增长4.0%,增速回落0.6个百分点。

1-5月份,房地产开发企业房屋施工面积616903万平方米,同比增长5.3%,增速比1-4月份回落0.9个百分点。

其中,住宅施工面积430356万平方米,增长2.5%。

房屋新开工面积50305万平方米,下降16.0%,降幅收窄1.3个百分点。

其中,住宅新开工面积35091万平方米,下降17.6%。

房屋竣工面积26611万平方米,下降13.3%,降幅扩大2.8个百分点。

其中,住宅竣工面积19599万平方米,下降16.2%。

1-5月份,房地产开发企业土地购置面积7650万平方米,同比下降31.0%,降幅比1-4月份收窄1.7个百分点;土地成交价款2192亿元,下降25.8%,降幅收窄3.3个百分点。

二、商品房销售和待售情况1-5月份,商品房销售面积35996万平方米,同比下降0.2%,降幅比1-4月份收窄4.6个百分点。

其中,住宅销售面积同比持平,办公楼销售面积下降9. 3%,商业营业用房销售面积增长3.9%。

商品房销售额24409亿元,增长3.1%,1 -4月份为下降3.1%。

其中,住宅销售额增长5.1%,办公楼销售额下降12.4%,商业营业用房销售额下降1.4%。

1-5月份,东部地区商品房销售面积17216万平方米,同比增长0.2%,1-4月份为下降6.2%;销售额14780亿元,增长5.2%,1-4月份为下降2.8%。

2015年1-6月份全国房地产开发和销售统计分析

2015年1-6月份全国房地产开发和销售统计分析资料来源:国家统计局摘要销售加速回暖,开发投资增速回落继续放缓,新开工降幅持续收窄,企业资金压力现缓解趋势。

2015年上半年,两会定调稳定住房消费,央行连续降息、降准,降低信贷门槛,调整个人住房转让营业税免征期,构建宽松的市场环境;地方也纷纷出台公积金放松、财政补贴等系列政策,刺激需求促进库存去化,市场显著回暖。

需求方面,累计销售面积自2014年以来首现同比增长,销售额单月同比增幅显著扩大,商品房销售全面结束同比下降走势。

供应方面,开发投资同比增速回落继续趋缓,新开工同比降幅持续收窄。

价格方面,销售回升带动房价涨幅继续扩大,6月百城价格环比涨幅扩大。

资金来源方面,到位资金同比转降为增,企业资金压力现缓解趋势。

展望下半年,随着利好政策继续发挥促进效应,预计市场成交将延续回暖趋势,供求状况不断改善,房价整体回升。

但不同城市仍显著分化,一线及部分热点二线城市库存压力将进一步减轻,房价将温和上涨;而库存压力较大、去化周期较长的三四线城市价格增长乏力。

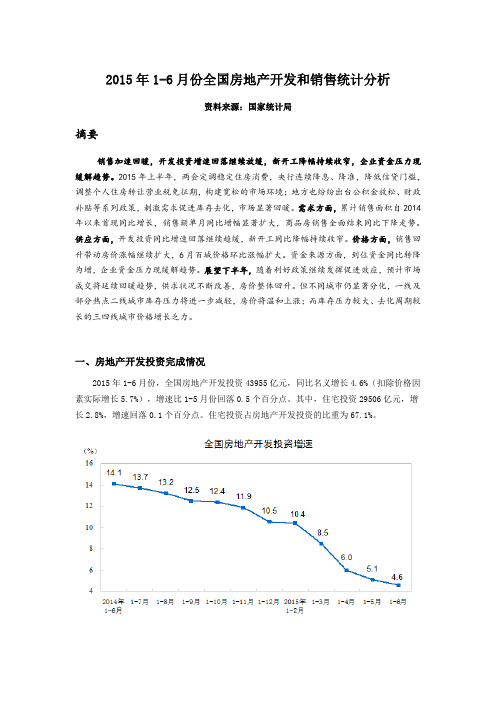

一、房地产开发投资完成情况2015年1-6月份,全国房地产开发投资43955亿元,同比名义增长4.6%(扣除价格因素实际增长5.7%),增速比1-5月份回落0.5个百分点。

其中,住宅投资29506亿元,增长2.8%,增速回落0.1个百分点。

住宅投资占房地产开发投资的比重为67.1%。

1-6月份,东部地区房地产开发投资25421亿元,同比增长4.9%,增速比1-5月份回落0.6个百分点;中部地区投资8864亿元,增长3.6%,增速回落1.3个百分点;西部地区投资9670亿元,增长4.7%,增速提高0.7个百分点。

1-6月份,房地产开发企业房屋施工面积637563万平方米,同比增长4.3%,增速比1-5月份回落1个百分点。

其中,住宅施工面积444447万平方米,增长1.7%。

房屋新开工面积67479万平方米,下降15.8%,降幅收窄0.2个百分点。

地产:交易量环比下滑 荐14股

-15% 32% 30% -3% 10% 15% 11% -38%

4%

87

-15%

206

32%

60

30%

37

-3%

40

10%

133

15%

50

11%

38

-38%

17

4%

-54% n.a. 58% 4% 8% 55% 9%

-27% -10% 38%

n.a. 32%

-2% n.a. 10% 7% 9% 10% -7% 12% 32% -10% n.a. 7%

2007.HK 3699.HK 3383.HK 0119.HK 1813.HK 2202.HK 0960.HK 3900.HK

买入* HK$ 买入 HK$ 买入 HK$ 买入 HK$ 买入 HK$ 买入 HK$ 买入 HK$ 卖出 HK$

000002.SZ 200024.SZ 600048.SS 600340.SS 000069.SZ 600383.SS 600823.SS 002285.SZ

6% -38%

33% 56% 66% 54% 10% 62%

8% -20% 29%

-31% 94% 29% 14% 11% 27%

8% -21%

4% 59% -30% 20%

27 7

2015年年初至今 (千平方米)

1,903 2,048 2,481

379 n.a. n.a. n.a.

4,646 1,855 1,864

6.90 5.20 7.70 23.20 14.20 6.40

18.60 26.40 13.10 62.50

9.90 9.30 14.00 14.40

59% 51% 40% 39% 32% 27% 27% -8%

2015年4月丹东房地产市场月报

主要竞品项目分布情况

金山开发 区

成交套数 57

成交额(万元) 1820

保利江山墅

成交均价 (元/平米) 3800

绿地国际花都

御山水

金山开发区

宗裕城

老城区

成交套数

141

成交额(万元)

7420

成交均价 (元/平米)

5214

保利锦江林语

佳兆业壹号

华美新天地

万达广场

老城区

溪山壹号

御景苑

七号公馆

华星园 绿城紫金园 上城左岸 新城丽都 中央花城 太阳尚品

股份制商业银行可执行较同类机构法定水

平低0.5个百分点的存款准备金率。

1.1国家房地产宏观政策

新政落地快慢不一 二套首付四成兑现迟缓

营业税调整快如闪电 “3·30新政”发布以后,房地产营业税免征期限 从五年改为二年。全国各地的税务部门积极落实 新政,基本上都按照规定的3月31日开始执行。

二套房首付四成执行慢利率优惠难

北京二套房的利率方面,目前还没有一家银行放 松,均为基准利率上浮10%。一家商业银行信 贷经理表示,“银行获取资金的成本正在不断加 大,二套房贷款利率大幅降低的可能性很小。” 与北京对二套房首付四成新政的积极响应相比, 上海仅两家银行,深圳25家银行中仅民生银行, 广州的23家银行中仅建设银行执行新政。 而根据以往惯例,商业银行的利率调整一线城市

30

7

12 0 2 排卡100余张

52 3 2 3 1 25 5 5 2 0 11 6 10 0

华美新天地

溪山壹号 梦园

高层

高层 高层

50-152

90-130 70-110

均价7000

起价3999 6500元/平起价

4月汇智丰-商品房市场月报

汇集源数据——全国4月商品房市场月报以上城市数据,请咨询重庆汇集源数据技术有限公司联系电话:4008-651-833一、市场概况:“330新政”之后,央行宣布再次降准1个百分点,进一步改善房地产投融资环境,多地地方政府也陆续出台公积金调整等政策,稳定住房消费。

各类政策组合效果初步显现,市场信心逐步增强,带来四月楼市整体成交量平稳释放,一线城市出现了成交大涨的局面。

二、全国商品房市场分析:根据“汇智丰数据”统计显示,2015年4月,全国重点监测的25个城市中惠州、重庆分别供应商品房224.27万平方米、212.84万平方米,为供应量较大的城市。

上海、北京分别成交商品房199万平方米、192万平方米,为成交量较大的城市,而北京供求比为0.35,明显供不应求。

数据来源:汇集源数据公司(4月3日-5月10日)1.住宅供应情况:本月监测的25个主要城市共供应商品住宅113320套、面积1260万平方米。

其中重庆商品住宅新增供应面积为171.94万平方米、16768套,为供应量最大的城市。

4月,楼市逐步回暖,重庆商品房的供应量较大,开发商利用春交会及利好政策集中供货,供应量较上月增长57%。

数据来源:汇集源数据公司(4月3日-5月10日)2.住宅成交情况:本月监测的25个主要城市共成交商品住宅134421套、面积1426.94万平方米。

其中上海成交商品住宅18938套、面积194.5万平方米,为成交量最大的城市。

4月,上海住宅市场跃上新台阶,住宅成交量比3月增长21.7%。

“330”新政的逐步落实使购房者入市的积极性有所提高,从而带动了上海新房市场成交量的回升。

数据来源:汇集源数据公司(4月3日-5月10日)3.住宅产品线成交情况:产品线结构是一个城市的房地产数据名片,从产品线结构来看,各重点城市首置房成交比例普遍较小,改善型住房为市场的成交主力。

从4月住宅产品线成交情况来看,65-90平方米的中小户型成交依然占据主导,但是改善型户型成交占比出现明显上升。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

精于心简于形决策者的信息顾问《房地产市场监测报告》Real Estate Obsever2015年4月份内部资料谢绝外传北京中经博研信息咨询有限公司出品目录:全国市场 (3)全国市场动态与分析 (3)【百城价格指数:环比微跌,跌幅缩小】 (3)【需求:一二线城市同环比均有所回升】 (7)【库存:市场回暖推盘加速,库存再次承压】 (9)全国土地市场动态及分析 (11)【土地供需走低、收金再降,楼面均价环比止跌】 (11)【各类城市:一线城市溢价冲高,二三线城市供需双降】 (12)【北京、上海、广州、深圳等10城市住宅用地市场情报】 (15)重点城市全面分析:北京 (17)北京住宅市场动态与分析、 (17)【新房:成交量或接近2011年同期现房库存首超期房】 (17)【二手房:单月网签量创两年来新高成交均价上涨近3%】 (18)【北京市2015年4月商品房成交排行榜】 (19)北京土地市场动态与分析 (24)【沉寂近一月,收尾开始供应】 (24)【北京市2015年4月土地成交排行榜】 (25)近期政策及未来展望: (26)【政策盘点:公积金新政城市范围扩大,货币政策再放宽】 (26)【展望:货币政策灵活调整,长效机制建设稳步推进】 (27)全国市场全国市场动态与分析【百城价格指数:环比微跌,跌幅缩小】根据中国房地产指数系统百城价格指数对100个城市新建住宅的全样本调查数据,2015年4月,全国100个城市(新建)住宅平均价格为10522元/平方米,环比微跌0.01%,跌幅较上月缩小0.14个百分点。

从涨跌城市个数看,39个城市环比上涨,60个城市环比下跌,1个城市环比持平。

与上月相比,本月价格环比上涨的城市数量减少4个,其中涨幅在1%以上的城市有6个,较上月减少1个;本月价格环比下跌的城市数量增加5个,其中跌幅在1%以上的城市有14个,较上月增加5个。

同比来看,全国100个城市住宅均价与2014年4月相比下跌4.46%,跌幅较上月扩大0.11个百分点。

按中位数计算,全国100个城市(新建)住宅价格中位数为6932元/平方米,环比上涨0.01%,同比下跌4.85%。

另外,北京、上海等十大城市(新建)住宅均价为18961元/平方米,环比转跌为涨,小幅上涨0.12%;同比继续下跌,跌幅较上月扩大0.27个百分点,至3.46%。

2015年4月,全国100个城市住宅均价环比微幅下跌0.01%,跌幅收窄0.14个百分点,同比下跌4.46%,跌幅扩大0.11个百分点;十大城市住宅均价环比转跌为涨,小幅上涨0.12%,同比下跌3.46%,跌幅扩大0.27个百分点。

政策方面,“330新政”后,多城市继续出台公积金调整政策,积极稳定住房消费;货币方面,4月20日央行宣布再次降准1个百分点,进一步改善房地产投融资环境;需求方面,各类政策组合效果初步显现,市场信心逐步增强,楼市整体成交量平稳释放;供应方面,随着房企推盘节奏加快,主要城市迎来供应小高峰,库存量略有增加。

整体来看,政策利好影响下百城价格指数整体表现平稳,跌幅继续收窄。

展望未来,随着各类政策逐步落实及货币环境的持续宽松,首置及改善类购房需求将平稳释放,市场回暖趋势将进一步延续。

由于当前大部分城市住宅库存量仍处高位,短期内全国整体价格将保持平稳。

不同城市来看,各城市对政策敏感度存在差异,未来价格走势将持续分化。

✧百城住宅价格环比涨跌幅分析2015年4月,100个城市中,住宅价格环比2015年3月上涨的城市个数为39个,较上月减少4个。

涨幅居前十位的城市依次是:保定、合肥、温州、济南、深圳、盐城、潍坊、乌鲁木齐、石家庄、武汉。

其中,保定、合肥、温州涨幅在1.2%-1.6%之间;济南、深圳、盐城涨幅在1%-1.2%之间;潍坊、乌鲁木齐、石家庄、武汉涨幅在0.75%-1%之间。

其他环比上涨的29个城市中,秦皇岛、张家港等8个城市涨幅在0.5%-0.7%之间;西宁、湘潭等15个城市涨幅在0.1%-0.5%之间;佛山、昆山等6个城市涨幅在0.1%以内。

兰州住宅价格与上月持平。

2015年4月,住宅价格环比下跌的城市个数为60个,较上月增加5个。

跌幅居前十位的城市依次是:东营、洛阳、泉州、海口、呼和浩特、杭州、株洲、宜昌、桂林、镇江。

其中,东营、洛阳跌幅在2%以上;泉州、海口、呼和浩特、杭州、株洲跌幅在1.4%-1.8%之间;宜昌、桂林、镇江跌幅在1.2%-1.4%之间。

其他环比下跌的50个城市中,宝鸡、绍兴等8个城市跌幅在0.9%-1.2%之间;重庆(主城区)、吉林等22个城市跌幅在0.5%-0.9%之间;沈阳、常州等19个城市跌幅在0.1%-0.5%之间;赣州跌幅最小,下跌0.02%。

✧百城住宅价格同比涨跌幅分析2015年4月,百城住宅价格同比2014年4月下跌4.46%,跌幅扩大0.11个百分点。

100个城市中,有10个城市住宅价格同比上涨,上涨城市个数较上月减少3个。

其中,保定、厦门涨幅超过7.5%;石家庄、邯郸等6个城市涨幅介于1%-5%之间;连云港、哈尔滨涨幅在0.5%以内。

2015年4月,100个城市中有90个城市住宅价格同比下跌,下跌城市个数较上月增加3个。

其中,桂林、三亚等16个城市跌幅在10%-20%之间;南通、西安等42个城市跌幅在5%-10%之间;成都、武汉等27个城市跌幅在1%-5%之间;镇江、昆山等5个城市跌幅在1%以内。

十大城市(新建)住宅价格涨跌情况根据百城价格指数对北京、上海等十大城市新建住宅的全样本调查数据显示,2015年4月十大城市住宅均价为18961元/平方米,环比上涨0.12%。

具体来看,十大城市中深圳、武汉、南京、北京、成都、上海、天津7个城市环比上涨,上涨城市个数较上月增加4个。

其中,深圳上涨1.09%,居首位,其他城市涨幅均在1%以内。

杭州、重庆(主城区)、广州环比下跌,其中杭州跌幅最大,下跌1.45%,重庆(主城区)、广州跌幅均在1%以内。

同比来看,十大城市住宅价格同比下跌3.46%,跌幅较上月扩大0.27个百分点。

本月,十大城市中深圳取代上海,成为唯一同比上涨城市,涨幅为1.09%。

其余9个城市均不同程度下跌。

杭州、重庆(主城区)跌幅仍居前两位,分别下跌11.9%和11.48%;其他城市跌幅均在8%以内。

上海由上月小幅上涨转为微幅下跌,跌幅为0.06%。

十大城市主城区二手住宅价格涨跌情况根据对北京等十大城市主城区二手住宅的活跃样本的调查,2015年4月,十大城市主城区二手住宅样本平均价格为26629元/平方米,环比上涨1.10%,同比下跌2.13%。

环比来看,2015年4月十大城市主城区二手住宅平均价格继续上涨,涨幅为1.10%。

十大城市中,除杭州环比下跌外,其余城市均上涨。

具体来看,杭州下跌0.23%,跌幅收窄0.51个百分点;成都、重庆本月由跌转涨。

环比上涨的城市中,深圳涨幅最大,为3.29%,较上月扩大1.82个百分点;上海涨幅为1.25%,较上月扩大0.95个百分点;广州、北京等7个城市涨幅均在1%以内。

同比来看,2015年4月十大城市主城区二手住宅平均价格下跌2.13%,跌幅收窄1.09个百分点。

十大城市中,深圳、武汉、上海同比上涨,其余城市均下跌。

具体来看,深圳涨幅为6.00%,较上月扩大3.68个百分点;武汉涨幅为1.12%,较上月收窄0.07个百分点;上海本月由跌转涨,涨幅为0.98%。

同比下跌的城市中,杭州跌幅最大,为9.37%,较上月收窄0.42个百分点;北京跌幅为6.35%,较上月收窄1.24个百分点;广州跌幅为4.42%,较上月收窄0.57个百分点;成都跌幅为3.41%,较上月收窄0.49个百分点;重庆跌幅为1.80%;南京、天津跌幅分别为1.55%和1.37%。

回到目录【需求:一二线城市同环比均有所回升】本月成交量同、环比均回升。

CREIS中指数据显示,2015年4月监测的主要城市累计成交面积环比上月上涨11.37%,近7成城市环比上涨,同比去年4月亦上涨21.81%。

进入2015年,楼市在房企年末冲刺后进入盘整期,楼市整体表现欠佳,2月迎来传统春节,楼市成交继续走低,3月楼市企稳回升,本月受各种政策利好影响,楼市成交继续回升。

环比来看,26个城市上涨,杭州涨幅最大,为79.4%,兰州次之,涨幅为77.19%,此外西安、宁波也有超过50%的涨幅;环比下降城市中,南充降幅最大为69.15%。

同比来看,33个城市上升,杭州依旧涨幅居首,同比上升140.01%,宁波次之,同比增长100.39%;降幅最大的是南充,同比下降57.44%。

分城市来看,一线城市成交面积环比上月上涨24%,北京环比涨幅最大为49.82%;一线城市同比亦上涨59%,上海同比涨幅最大为72.71%。

二线代表城市成交面积环比上涨12%,同比亦上涨14%。

三线代表城市成交面积较上月下降3.3%,同比则上涨22%。

注:1.数据为初步统计数据,绿色填充色城市统计口径为商品房。

2.*城市价格为报价估算,仅供参考。

3.扬州26-30日,福州19日,24-25日数据暂缺回到目录【库存:市场回暖推盘加速,库存再次承压】2015年4月末,中指监测的主要城市库存量环比上月上涨1%。

4月虽然去化速度继续加快,但随着市场回暖,开发商积极推盘,致使库存再次承压。

重点监测的城市中,仅5城市库存有所下降,其余城市均有所回升,其中深圳增幅最为显著为7.21%,天津次之上涨5.18%;库存下降的城市中,福州降幅最高,环比下降6.21%,其余库存下降城市降幅均未超过3%。

全国土地市场动态及分析【土地供需走低、收金再降,楼面均价环比止跌】供应情况:随着多地供应计划缩水,本月主要城市供地量再度回落,同比降幅扩大。

2015年4月,全国300个城市共推出土地1757宗,环比减少13%,同比减少35%;推出土地面积5523万平方米,环比减少26%,同比减少49%。

其中,住宅类用地(含住宅用地及包含住宅用地的综合性用地)528宗,环比减少3%,同比减少34%;推出土地面积1628万平方米,环比减少21%,同比减少53%。

成交情况:成交量整体降势未改,同环比降幅均超四成,土地市场难觅“金三银四”2015年4月,全国300个城市共成交土地1115宗,环比减少38%,同比减少50%;成交面积3539万平方米,环比减少48%,同比减少59%。

其中,住宅用地(含住宅用地及包含住宅用地的综合性用地)277宗,环比减少38%,同比减少59%;成交面积1005万平方米,环比减少43%,同比减少68%。

楼面均价:主要城市楼面均价环比止跌、同比略降,宅地涨幅大于整体,各线城市持续分化2015年4月,全国300个城市成交楼面均价为1179元/平方米,环比上涨21%,同比下跌5%;其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)成交楼面均价为2051元/平方米,环比上涨27%,同比上涨17%。