ACCA新大纲变化情况详解(ACCA考试科目F1

2019年ACCA考试科目及内容

2019年ACCA考试科目及内容第一部分为基础阶段,主要分为知识课程和技能课程两个部分。

知识课程主要涉及财务会计和管理会计方面的核心知识,也为接下去实行技能阶段的详细学习搭建了一个平台。

知识课程的三个科目同时也是FIA方式注册学员所学习的FAB、FMA、FFA三个科目。

技能课程共有六门课程,广泛的涵盖了一名会计师所涉及的知识领域及必须掌握的技能。

具体课程为:第二部分为专业阶段,主要分为核心课程和选修(四选二)课程。

该阶段的课程相当于硕士阶段的课程难度,是对第一部分课程的引申和发展。

该阶段课程引入了作为未来的高级会计师所必须的更高级的职业技能和知识技能。

选修课程为从事高级管理咨询或顾问职业的学员,设计了解决更高级和更复杂的问题的技能。

具体课程为:所有学生必须完成三门核心课程。

ACCA科目内容介绍(中文版)基础阶段:知识课程F1会计师与企业F1《会计师与企业》是P1《公司治理,风险管理与职业道德》和P3《商务分析》的基础。

涵盖:企业组织,公司管理,会计和报告体系,内部财务控制,人力资源管理,会计职业道德您将会学到:企业是如何运作的,会计师和审计师在企业中的作用,如何使用科学的人力资源管理方式,如何使企业和财务的各个环节的处理符合职业道德和价值观。

F2管理会计F2《管理会计》是F5《业绩管理》和P5《高级业绩管理》的基础。

涵盖:管理会计,管理信息,成本会计,预算和标准成本,业绩衡量,短期决策方法。

您将会学到:如何使学员能够处理基本的成本信息,并能向管理层提供能用作预算和决策的信息。

F3财务会计F3《财务会计》是F7《财务报告》和P2《公司报告》的基础。

涵盖:财务会计,财务信息,复式记账法,会计系统,试算平衡表,业务交易,会计事项的记录以及合并报表基础知识。

您将会学到:如何利用财务会计相关的原则和概念,使用复式记账法,编制基本的财务报表。

基础阶段:技能课程F4公司法与商法F4《公司法》与F7《财务报告》、F8《审计与认证业务》、P1《公司治理,风险管理与职业道德》、P2《公司报告》都有着一定的联系。

acca各科考试大纲

acca各科考试大纲ACCA各科考试大纲是ACCA考试的重要参考,它详细说明了每门考试科目的内容、考试形式和评分标准。

以下是一些ACCA主要科目的考试大纲概述:1.F1《商业与科技》:本科目涵盖了商业组织、管理、营销、信息技术等方面的知识,旨在测试考生对商业运营和科技应用的理解能力。

2.F2《管理会计》:本科目主要涉及管理会计的基本概念、成本分类、预算编制、差异分析等内容,旨在培养考生的管理会计技能和决策能力。

3.F3《财务会计》:本科目主要考察财务会计的基本原则、财务报表的编制和解读、会计政策的选择等方面,旨在培养考生的财务会计技能和财务报告分析能力。

4.F4《公司法与商法》:本科目主要涉及公司法、合同法、商法等法律领域的基本概念和原则,旨在培养考生的法律意识和商业法律应用能力。

5.F5《业绩管理》:本科目涵盖了业绩评估、成本管理、预算控制等方面的内容,旨在培养考生的业绩管理技能和成本控制能力。

6.F6《税务》:本科目主要涉及税务法规、税务筹划、税务申报等方面的知识,旨在培养考生的税务处理能力和税务筹划能力。

7.F7《财务报告》:本科目是F3的延伸,更深入地探讨了财务报告的编制和分析,包括合并报表、财务分析等内容,旨在培养考生的高级财务报告技能和分析能力。

8.F8《审计与认证业务》:本科目主要涉及审计程序、内部控制评估、风险管理等方面的知识,旨在培养考生的审计技能和风险管理能力。

9.F9《财务管理》:本科目涵盖了投资决策、融资决策、资本结构管理等方面的内容,旨在培养考生的财务管理技能和资本运作能力。

10.P级科目(P1-P7):这些科目是ACCA的高级阶段课程,涵盖了更专业、更深入的领域,如高级业绩管理(P1/P3)、高级财务管理(P2)、高级税务(P6)、高级审计与鉴证(P7)等。

这些科目旨在培养考生在专业领域的高级技能和知识应用能力。

ACCA机考F1-F4考试题型及考试重点

ACCA机考F1-F4考试题型及考试重点ACCA考试Fundamental level F阶段最开始的考试科目F1-F4就是机考科目,2018年3月以后,ACCA考试科目F5-F9也将全面进入机考时代。

当然,如果你已经免考ACCA F阶段了,这篇文章就可以略过了,But,如果你还需要跟ACCA F阶段继续周旋和鏖战,那么,以下内容,你要仔细看喽!ACCA考试科目F1-F4的考试内容分为2大模块,Section A &Section B, Section A以单选,多选和判断题为主要类型的题目。

每题1-2分,这个部分的题目,单选判断不必说,对则得分,错则不得分。

多选题则有统一标准,全对才得分,如果出现任一单一选项错误,也不得分。

所以,在做这类题目时,知识点掌握全面扎实才是得分王道!Section B 里面以多任务题为主,什么叫多任务题?题目会引入较长的案例分析,还有图表需要理解分析,题目会以单选或者多选的形式出现,这里的单选选项会超过4个,增加了选择难度,而这个部分的多选,如果能够选对部分选项也能够拿到部分分数,而不会像Section A里面的多选题卡分卡的那么严格。

以上2段内容讲述清楚了题目模块和题目类型,下面我们一起来看一下F1-F4题目分值分布:F1 / FABSection A (总计76分):46道题,每道题1分或2分Section B (总计24分):6道多任务题MTQs,每道题4分F2 / FMASection A (总计70分):35道题,每道题2分Section B (总计30分):3道多任务题,每道题10分F3 / FFASection A (总计70分):35道题,每道题2分Section B (总计30分):2道多任务题,每道题15分F4Section A (总计70分):45道客观题,其中20道题每题1分;25道题每题2分Section B (总计30分):5道多任务题,每道题6分考试开始前,监考人员会宣读考场纪律;考生需要在电脑上输入个人信息,监考人员会核对考生的身份;身份核对后,电脑上会显示出3页考试操作指南,考生仔细阅读,得到监考人员的允许后才可点击考试科目,开始考试。

acca科目表

acca科目表ACCA(the Association of Chartered Certified Accountants)是全球最受尊重的国际专业会计师协会之一。

ACCA拥有全球190个国家的超过200,000名会员和486,000名注册会计师学员。

ACCA会员和学员必须通过一系列的考试和经验积累来获取ACCA资格。

ACCA资格由14个核心科目和4个选修科目组成。

以下是ACCA的科目表:核心科目:1. Financial Accounting (FA) -财务会计2. Management Accounting (MA) -管理会计3. Financial Reporting (FR) -财务报告4. Audit and Assurance (AA) -审计与保证5. Financial Management (FM) -财务管理6. Taxation (TX) -税务7. Performance Management (PM) -绩效管理8. Financial Planning and Analysis (FPA) -财务规划与分析9. Corporate and Business Law (LW) -公司与商法10. Business and Technology (BT) -商业和技术11. Strategic Business Leader (SBL) -战略业务领导者12. Strategic Business Reporting (SBR) -战略商业报告13. Advanced Financial Management (AFM) -高级财务管理14. Advanced Performance Management (APM) -高级绩效管理选修科目(学员需根据自身兴趣和发展方向选择4个科目):1. Advanced Taxation (ATX) -高级税务2. Advanced Audit and Assurance (AAA) -高级审计与保证3. Advanced Financial Reporting (AFR) -高级财务报告4. Advanced Management Accounting (AMA) -高级管理会计除了通过考试,ACCA还要求会员和学员在实际工作中获得相关经验,并遵守严格的职业道德规范。

ACCA F1-F3阶段通关秘诀!

ACCA F1-F3阶段通关秘诀!众所周知,ACCA有15门科目,总共需要考13门科目,ACCA课程是由浅入深的,F阶段是基础,P阶段是F阶段的升华,有些同学感觉学习ACCA特别难,F123部分的科目之前要考两到三遍才能过,从而感到备受打击。

今天,就和大家分享一下融跃的学员在F1-F3阶段的通关秘诀!f1,Accountant in Business。

会计师与企业。

这门课程介绍了企业的一些相关概念还包括宏观经济学,微观经济学等等。

对于商科学生来说,算是一门比较好学的科目。

而对于之前从未了解过的同学可能会感觉到知识太多,头晕脑胀。

其实完全不必担心,f1科目不会考察非常复杂。

跟好老师的讲课就可以了。

平时练习,多数同学都选择了融跃。

那对于想要考高分的同学或者是想要更透彻理解这门课的同学来说,是一个帮助你提升的选择。

f2,Management Accounting。

管理会计。

这门课程较f1而言会出现更多的计算题和更多的公式,同时也是f5科目的基础。

很多同学都会头痛于f2的variance部分的公式很难记,其实是因为没有掌握好背的方法。

总体来说f2这门科目并不算难,只要认真跟融跃的网课,做适当的练习就可以了。

至于练习的方法同f1一致。

一定要注意总结,有些考点是必考的,而有些考点只是偶然出现。

对于只求考过或者六七十分甚至八十分的同学,切记到最后的时间不要钻牛角尖去要求每一个知识点都能掌握,而要抓住必考的考点得分即可。

f2的网课一定要认真听,因为直接与f5衔接。

尤其是前面各种成本法以及variance部分的计算。

F3,Financial Accounting。

财务会计。

就是大家标准意义上理解的那个“记账”的会计啦。

这门科目对于之前学过会计学原理或者会计基础的同学来说会比较好入门,而对于刚刚接触会计的同学来说,一定会对借贷的方向感到头痛。

在这个时候不妨去借鉴一下中文课本对于这部分知识的理解,切记:不要看多了,会混。

ACCA F1 Ch10 Identifying and prevending fraud

6. Money laundering

External fraud: 反洗钱

1 What is fraud?

‘deprivation by deceit’ (使用欺骗手段获取不当或非法利益)

‘a false representation of fact made with the knowledge of its falsity, or without belief in its truth, or recklessly careless, whether it be true or false’ (故意、无意或大意的错报)

Intentional misrepresentation

Understating expenses Manipulation of depreciation figures

Applying incorrect rates or inconsistent policies

Example: WorldCom

A fictitious member of staff added to the payroll list

Removal of funds or assets

Teeming theft of

and lading (截留挪用) cash or cheque receipts receipts conceals the theft the sales ledger

A.

Over-valuation of inventory

a) b) c)

Inventory records may be manipulated Deliveries to customers may be omitted Returns to suppliers may not be recorded

acca教材-ACCA F1 知识课程

ACCAspace 中国ACCA特许公认会计师教育平台

Copyright ©

12

The impact of technology on organisations

Homeworking and supervision

IT技术还使得部分工作得以在家里迚行,员工不用去上班。但这也带来了监管上的一 些问题。 -------------------------------------------------------------------------------------------------------------Outsourcing(外包)把一些非核心业务交给别人来做。

where the employee was employed.(公司全部关闭戒部分关闭导致的人员 冗余。) 2. The requirements of the business for employees to carry out work of a particular kind have ceased or diminished or are expected to.(流程改迚, 技术迚步导致的人员冗余。)

由内到外: 组织本身 经营环境(产业层面上的环境) 宏观环境(经济政治文化技术层 面的环境) 物理环境(整个以物质形态存在 的环境 )

ACCAspace 中国ACCA特许公认会计师教育平台

Copyright ©

3

The political and legal environment

9

Social and demographic trends

• Population and the labour market(人口数量,人口结构的变化,对劳劢力市场有 深刻长进的影响)

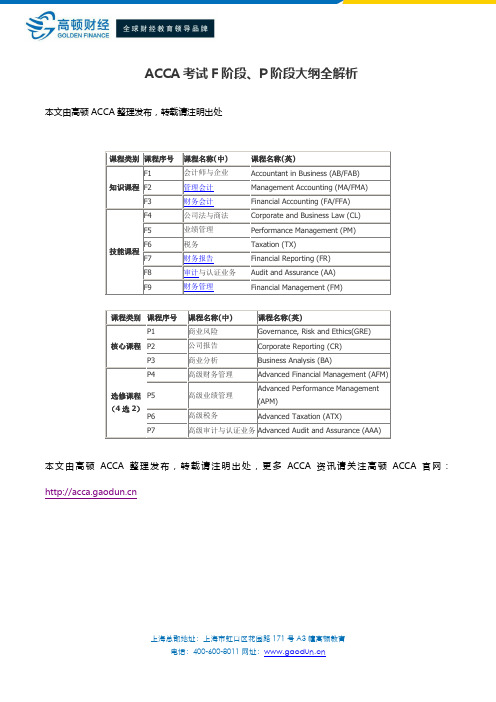

ACCA考试F阶段、P阶段大纲全解析

本文由高顿ACCA整理发布,转载请注明出处

课程类别

课程序号

课程名称(中)

课程名称(英)

知识课程

F1

会计师与企业

Accountant in Business (AB/FAB)

F2

管理会计

Management Accounting (MA/FMA)

F3

财务会计

Financial Accounting (FA/FFA)

本文由高顿ACCA整理发布,转载请注明出处,更多ACCA资讯请关注高顿ACCA官网:

选修课程

(4选2)

P4

高级财务管理

Advanced Financial Management (AFM)

P5

高级业绩管理

Advanced Performance Management (APM)

P6

高级税务

Advanced Taxation (ATX)

P7

高级审计与认证业务

Advanced Audit and Assurance (AAA)

技能课程

F4

公司法与商法

Corporate and Business Law (CL)

F5

业绩管理

Performance Management (PM)

F6

税务

Taxation (TX)

F7

财务报告

Financial Reporting (FR)

F8

审计与认证业务

Audit and Assurance (AA)

F9

财务管理

Financial Management (FM)

课程类别

课程序号

课程名称(中)

ACCA的考试科目应该按着什么样顺序考?

ACCA前三科F1-F3可以不按顺序考,但ACCAF4必须要在通过F1-F3之后再考。

ACCA考试必须按照模块顺序来进行,即知识模块-技能模块-核心模块-选修模块。

必须按照这个顺序来报考,但是各个模块内部的科目是可以打乱顺序考的。

例如:F1-F3,可以先考F3,再考F2,再考F1,后面的依此类推。

当然,ACCA每一次考试最多可以报满4科,那么可以把前面模块的都报上,报完以后还有剩余科目可以给后面模块的再报上后面模块的科目。

例如,可以一次把ACCA考试科目F1、F2、F3、F4都报上,考试结束后,ACCA考试科目F4、F3、F2都通过了,F1没通过,那么下次报F678等科目时,必须先把F1报上,如果考完了F4-F9的科目,F1还是没通过,报P阶段时,F1也必须先报上。

就是说前一个模块没有考完的科目,必须在下一次报考下一个模块考试时都带上继续报考,直到通过。

后面的依此类推。

融跃教育专注财会金融证书培训,提供完善的ACCA持证服务,快来与50000+融跃学员一起学ACCA吧!

第 1 页。

一文看懂ACCA各科目内容、特点、题型、分值、通过率、难度、彼此关系·····

ACCA考试共有15个考试科目,其中AB(F1)、MA(F2)、FA(F3)、LW(F4)、PM(F5)、TX(F6)、FR(F7)、AA(F8)、FM(F9)为F阶段课程,共9个科目,SBL、SBR、AFM(P4)、APM(P5)、ATX(P6)、AAA(P7)为P阶段课程,共6个科目。

ACCA课程中,F阶段科目全部为必修课,P阶段科目中SBL、SBR为必修课,其他为选修课(4选2参加考试),ACCA考试一共考过13科即可变成ACCA准会员。

考试之前一定要对ACCA有全面的了解,知己知彼方能百战不殆。

AB (F1)1英文名:Accountant in Business2中文名:会计师与企业3课程内容:主要是帮助无任何商业背景知识的学员初步建立人力资源、企业组织、商业环境及相互之间影响关系的相关知识内容。

内容涵盖:企业组织,公司管理,会计和报告体系,内部财务控制,人力资源管理,会计职业道徳。

4科目联系:AB(F1)是SBL课程中《公司治理,风险管理与职业道德》和《商务分析》的基础。

5考试时间:2小时(机考)6考试分值:A部分一一30道单选题(每题2分,共计60分)一一16道单选题(每题1分,共计16分)B部分一一情景为基础的6道多任务题(由单选、多选、判断题构成,每题4分,共计24分)7课程难度:☆☆8时间花费:☆☆☆2019年全球平均通过率:82.50%MA (F2)1英文名:Management Accounting2中文名:管理会计3课程内容:主要向学员介绍了管理会计体系的主要元素以及管理会计如何发挥支持企业决策, 制定企业决策的作用。

内容涵盖:管理会计,管理信息,成本会计,预算和标准成本,业绩衡量,短期决策方法。

4科目联系:MA(F2)《管理会计》是PM(F5)《业绩管理》和APM(P5)《高级业绩管理》的基础。

5考试时间:2小时(机考)6考试分值:A部分一一35道单选题(每题2分,共计70分)B部分一一3道多任务题(由计算、简单、论述题构成,每题10分,共计30分)7课程难度:☆☆8时间花费:☆☆☆2019年全球平均通过率:65.00%FA (F3)1英文名:Financial Accounting2中文名:财务会计3课程内容:主要向学员介绍了财务会计准则、相关会计科目账户建立以及准确财务信息的提供。

浅谈对acca的认识

浅谈对acca的认识ACCA在国内受到热捧,是非常适合大学生考取的国际高端财经证书。

下面就带大家认识一下ACCA比较重要的几点。

1)全面完善的课程体系。

ACCA课程使学员全面掌握财务、财务管理、审计、税务及经营战略等方面的专业知识,提升分析能力并拓宽战略思维。

2)理论与实际的密切结合。

ACCA的专业资格是理论知识与实际经验的高度紧密结合。

新考试大纲充分表达了雇主和专业人士的意见,反映了现代商务社会对财会人员的要求。

3)对专业价值和职业操守的重点强调。

ACCA创举性地开设了在线职业操守训练课程,它给予学员一系列的职业操守的理念,并设置了多个自我测试题,检验学员职业操守的价值观和行为。

取得ACCA会员资格要完成三个“E”,即通过考试、完成在线职业操守训练课程、并取得三年相关工作经验。

4)国际标准与本地实情的和谐统一。

ACCA考试大纲以国际会计准则/国际财务报告准则和国际审计准则作为依据设计考试内容,并提供了包括中国在内的40多种不同国家和地区的法律与税务方面的试卷,这使得ACCA成为最切合中国实际的国际性会计师资格。

5)公平一致的考试标准。

ACCA的专业资格考试采用全球统一标准,即统一教材、统一考试、统一评卷,最后会员取得全球统一的证书。

6)遍布全球的考点网络。

学员在一个国家向ACCA注册后,可根据需要在全球350多个考点中选择、更换适合自己的考试中心。

7)认证与学位的相互补充。

ACCA在全球范围内寻求与优秀院校的广泛合作。

满足一定的条件后,ACCA学员将有机会获得英国牛津-布鲁克斯大学应用会计理学士学位。

8)灵活的学习方式。

学员可以根据自己的实际情况,选择参加培训班或自修以及网上培训来完成ACCA考试。

急速通关计划 ACCA全球私播课大学生雇主直通车计划周末面授班寒暑假冲刺班其他课程。

ACCA考试导航

ACCA考试导航作者:来源:《财会通讯》2009年第10期编者按:财务会计领域一直在经历着日新月异的发展,特别是在中国,随着经济开放程度的日益提高,会计准则的国际化进程也在不断加速。

选择ACCA,也就选择了一个通过终身学习从而得到不断提升的职业发展历程,ACCA之所以具有这样的知名度和美誉度,更是因为其所推崇和恪守的职业道德准则,包括客观求实的职业态度和忠诚勤奋的敬业精神。

完成ACCA 考试。

最大的收获,也许并不仅是这张珍贵的具有高含金量的证书,而是在达成目标的过程中自己的意志力、学习力、判断力等综合素质方面得到的训练和提高。

本文拟就ACCA考试相关经验予以归纳总结,以期对考试人员予以启示。

ACCA(特许公认会计师公会)是全球最具规模的国际专业会计师组织。

作为最早进入中国的国际专业会计师组织,ACCA的国际地位举足轻重,联合国于确定其环球课程时,亦是以ACCA的课程作为蓝本。

从2007年12月起,ACCA实施新的考试大纲,新大纲共有十六门课程(学员需通过十四门),分为两个阶段。

主要包括会计、高级会计、审计、公司法、税法、财务管理、高级财务管理、管理会计、管理学和管理信息系统等方面内容。

课程循序渐进,每次最多允许考四门,每年6月、12月考试两次。

大学本科以上的学员可以免考其中2门。

一、ACCA学习资料(一)使用资料原则从通过考试的角度来看,使用任何资料时都要有一个原则,或者叫优先级,就是考官的资料优于所有非考官的资料,因为是考官来考,不是BPP,不是FTC,也不是具体哪位老师。

要始终坚持这个原则,就同准备高考时重视十年高考真题的道理一样。

如果时间不够,信任一位有经验的讲师,也是一个不错的选择,这样不仅节省了自己研究的时间,但同时也承担了些风险。

(二)Examiner‟s Approach/Guidance这是考官对这门Paper知识结构、考试方式和注意事项的介绍,有时间的话考生一定要看看,字里行间就有考官对考试的偏好。

ACCAF1考试-会计师与企业(基础阶段)历年真题精选及详细解析1109-17

C 1, 2,3 and 4

D 1,3and4only

答案:C

How will Y\'s profit for the year ended 31 March 20X0 be affected by the error?

A Understated by $30 ,400

B Understated by $36,100

C Understated by $38,000

3 For revalued assets, whether an independent valuer was involved in the valuation

4 For revalued assets, the effective date of the revaluation

A 1,2and4only

Y charges depreciation on the straight line basis at 20% per year, with a proportionate charge in the years of acquisition and disposal, and assuming no scrap value at the end of the life of the asset.

A $1 50,000

B $155,000

C $1 60,000

D $180,000

答案:A

5.Which of the following should be disclosed for tangible non-current assets according to IAS 16 Property,plant and equipment?

ACCA F阶段知识整理

ACCA F阶段知识整理ACCA考试科目一共有13门,其中F阶段考试科目一共占了9门课程,其中的重要性不言而喻,那么F阶段和P阶段有什么关联呢?P阶段应该如何选择呢?带着这些疑问一起和高顿ACCA来看看吧。

给大家整理了一套电子版ACCA备考资料,里面有很多ACCA考试资料可供大家选择。

而且在对于上班族来说,电子版的也很适合在地铁上查阅:电子版ACCA 备考资料F1 Accountant in Business这一门倾向于管理方面,课程难度不大,很多常识性的知识点,但是毕竟是ACCA第一门考试,所以刚开始大多数同学都会对很多专业词汇的英文表述不熟悉,加上F1中的知识点比较细碎,因此加大了学习的难度。

建议大家把每章的知识点自己做一个梳理总结,每一章节整理出大框架,可以很好地帮助本科的学习。

F2 Mangement Accounting这一门课是管理会计,课体总体难度不大,差异分析的部分可能有些难度,另外一些财务比率的计算需要掌握,为以后的学习打好基础。

F3 Financial Accounting这一门课是财务会计,属于基础会计学,其中会涉及到会计科目、会计分录、丁字账、试算平衡表等等一系列会计基础知识,对于没有会计基础的同学一开始会觉得一头雾水,但是入了门之后这门课程难度并不算大。

这一门课程是之后F7和P2的学习基础,一定要掌握知识点,同时积累英语专业词汇。

F4 Corporate and Business Law英美法系和大陆体系的不同在于他们使用的是判例法,因此F4中涉及到不同年代各种法律案例,并且有很多专业词汇。

以判例法为主考试难度感觉是在上升,但是通过率在上升F5 Performance Management这门课是管理会计的进阶,对于F2基础打得好的同学拿下这门课应该不在话下。

这门课程总体难度不大,重点在于掌握不同成本法及业绩评价方法的应用。

F6 Taxation这门课90%以上都是计算,是中国考生最拿手的地方。

F1acca 课程介绍

ACCA F1 Accountant In businessEric ZhaoEmail:eric@Overview1.The purpose andtypes of business F1organisations1. The definition of organisations•DefinitionAn organisation is a social arrangement which pursues collective goals, which controls its own performance and which has a boundary separating it from its environment.1. The definition of organisations•Example questionAn organisation is a social arrangement which pursues collective___ which controls its own performance and which has a boundary separating it from its environment.Which of the following words best completes this sentence?A. ProfitsB. StakeholdersC. GoalsD. Tactics2. Why do organisations exist?Reasonsa Overcome people’s individual limitationsb Enable people to specialisec Save timed Share knowledgee Synergy2. Why do organisations exist?•Example questionWhat is the term given to the idea that the combined output of a number of individuals working together will exceed that of the same individuals working separately?A. SympathyB. SpecialisationC. SynergyD. Systems thinking3. The common features of organisationsa Formal documented systems and proceduresb People specializationc Variety of objectivesd Inputs-processing-outputse Synergy4. How organisations differ?a Ownershipb Controlc Activityd Profit or not-profit orientatione Legal statusf Sizeg Sources of financeh Technology•Profit vs not-for-profit organisationsProfit/Commercial Not-for-profitMaximize profit/ dividend Provide goods and service/minimisecost•Private vs public sectorPrivate Public sectorNot owned by government Owned by government Profit orientation Fairness, filling the gaps left by privateorganisations, more efficient in someareas5. The types of organisations•Limited companiesMore money available; Reduced risk; Separation of ownership and control; FlexibilityThe public limited companies can obtain funds from the public directly while the private limited companies can only obtain funds from the founder, business associates or venture capitalists.•Example questionWhich type of organisations can obtain funds from the public directly?A. Private limited companiesB. Public limited companies•Non-governmental organisationsAn independent voluntary association of people acting together for common purposesThe primary objective of a NGO is not a commercial one but related to social, political or environmental issues.•Cooperatives and mutual associationsCooperatives are business owned by their workers or customers. Open membership; Democratic control; Promotion of education; Distribution in proportion to purchasesMutual associations are owned by their members such as the credit union formed by financial institutions5. The types of organisations•Example questionIn which of the following organisation can one member dominate the organisation?A. CooperativesB. Limited companiesEND2. Stakeholders in F1business organisations1. The definition of stakeholders•DefinitionStakeholders are those individuals or groups that, potentially, have an interest in what the organisation does.2. The types of stakeholders•Internal, connected and externalStakeholder MemberInternal Employees, managementConnected Shareholders, customers, suppliers, lenders etc.External Government, the public2. The types of stakeholders•Primary and secondaryPrimary stakeholders are stakeholders who have a contractual relationship with the organisation. Secondary stakeholders do not have such a relationship with the company.Primary stakeholders=internal + connected stakeholdersSecondary stakeholders=external stakeholders2. The types of stakeholders•Example questionWhich one of the following are examples of internal stakeholders?A. ShareholdersB. SuppliersC. EmployeesD. Financiers3. Stakeholder interests Stakeholder InterestsEmployees/ managers Job security; good conditions of work; career development and trainingCustomers Products with a certain quality, at reasonableprices and meet needsSuppliers Regular ordersShareholders Long-term wealth maximization Debtors Reliable payment of interests and principlePublic Pollution control; health care; assistance to charity4. Dealing with stakeholders •Stakeholder mapping (Mendelow’s matrix)Low Interest HighLow Power High A (Minimaleffort)B (Keepinformed)C (Keep satisfied)D (Key players)4. Dealing with stakeholders •Example questionAccording to Mendelow’s matrix, which strategy is appropriate to stakeholders with low power and high interest upon the firm?A. Give minimal effortB. Keep satisfiedC. Keep informedD. Key playersENDPolitical and legal factors F1affecting business1. Analysing the business environment •Global/Local•General(Macro)/Task(Micro)•PEST (Political and legal; Economic; Social and cultural; Technological and competitive)2. The political and legal environment•Legal environmentSome laws affect all companies while some only affect particular industries.•The impact of governmentGovernment can directly affect the capacity expansion, demand, entry barriers and competition of industries.•Influencing the government(a) Employ lobbyists(b) Give political officers non-executivedirectorships(c) Influence public opinion•Example questionWhich of the following cannot be adopted as a method to influence the government?A. Employ lobbyistsB. Give political officers non-executivedirectorshipsC. BriberyD. Influence the public3. Employment protection law •RetirementThe organisations encourage retirement for a variety of reasons:(a) Promotion opportunities for younger employees(b) Early retirement is an alternative to redundancy(c) Balance the age structure(d) Reduce the pension costs3. Employment protection law•ResignationThe period of notice to leave should be set out in the contract of employment.•DismissalWrongful dismissal—Breach the employment contractUnfair dismissal—Dismissal without good reasons—Any dismissal is potentially unfair—The employer has to follow disciplinary procedures•Example questionWhich of the following types of dismissal relates to the method of dismissal?A. Unfair dismissalB. Wrongful dismissalC. Forced dismissal•RedundancyIt is a dismissal under two circumstances:a. The employer has ceased to carry on the businessb. The requirement of the business foremployees to carry out work has ceased•RedundancyIn following cases, an employee is not entitled to compensation:a. The employee unreasonably rejected the offerof an alternative employment by the employer.b. The employee is of pensionable age or over, orhas less than two years’ continuousemployment.c. The employee’s conduct merits dismissalwithout notice.3. Employment protection law •RedundancyHow to reduce the impact of redundancy?a. Retirement of staff over the retirement ageb. Early retirement to staff approaching normalretirement agec. Restrictions on recruitmentd. Dismissal of part-time or short-time contractstaffe. Offering retraining within the companyf. Seeking voluntary redundancies3. Employment protection law•Example questionIn which of the following case an employee is entitled to compensation from employers?A. Resignation of the employeeB. Reject the new job provided by the employerwhen redundancy occursC. Being employed for continuous 3 years when theemployee accepted redundancyD. The employee is 65 years old which is overpension age.•The aims of data protection acta. Protect individual privacyb. Harmonise data protection legislation•Data protection principlesa Processed fairly and lawfullyb Obtained only for one or more specified and lawful purposesc Adequate, relevant and not exceeding the purposes why theyare processedd Accurate and kept up to datee Not be kept longer than necessaryf Processed in accordance with the rightsg Measures against unauthorised processingh Not be transferred outside EU4. Data protection and security law•The rights of data subjectsa. Seeking compensation or suing for damage andany associated distressb. Applying to the courts to correct inaccurate dataor even wiping off the datac. Obtain access to personal data of which he or sheis the subject4. Data protection and security law •Example questionWhich of the following is not the right of data subjects?A. Seeking compensation for damageB. Suing for associated distressC. Obtaining access to personal data of whichhis/her family is the subjectD. Applying to the courts to correct inaccurate dataor even wiping off the data•Importance of maintaining health and safety at worka. The employer has legal obligations.b. Accidents and illness cost employer money.c. The company’s image may suffer.•Accident and safety policiesAn employee who is injured as a result of either employer’s failure to take reasonable care or a breach of statutory duty can sue.•How to reduce the impact of accidentsa. Develop safety consciousness among staff.b. Develop effective consultative participation.c. Give adequate instruction in safety rules andmeasures.d. Materials handling should be minimised.e. Good maintenancef. Implement code of practice for the industryg. Safety inspections should be carried out regularly•Example questionAn employee who is injured due to his careless during work can not sue, is this statement true or false?•Contract lawA contract is a legally binding agreement which means if one party fails to carry out the agreement, the other party can take legal action against him for breach of contract.•Sale of goods and servicesa. Delivered for a particular occasion or dateb. The seller has a right to sell (Seller’s title)c. Correspond with contract descriptiond. Reasonable quality and meet needsENDMacro economic factors F11. Define macro-economic policy•DefinitionIt is the study of the aggregated effect of the decisions of individual economic units (such as households or businesses).It looks at a complete national economy, or the international economic system as a whole.。

ACCA考试题型+分值构成分析(F1

ACCA考试题型+分值构成分析(F1ACCA F1 (机考)考试科目 : 企业会计时间 : 2 hours ;通过分数 : 50 ,F1 考试包含2个sections:Section A :46 道题目,其中30道题,每题2分;16道题,每题1分。

总分值是76分。

Section B :6道题目,每道题目4分。

总分值24分。

所有的题目都是必做题。

ACCA F2 (机考)考试科目 : 管理会计时间 : 2 hours 通过分数 : 50 ; F2 考试包含2个sections:Section A :25道题目,每道题目2分。

总分值是70分。

Section B :3道题目,每道题目10分。

总分值是30分。

ACCA F3 (机考)考试科目 : 财务会计时间 : 2 hours 通过分数 : 50,F3 考试包含2个sectionsSection A : 25道题目,每道题目2分。

总分值是70分。

Section B : 3道题目,每道题目10分。

总分值是30分。

ACCA F4 (机考 & 纸考)考试科目 : 企业法和商法时间 : 2 hours 通过分数 : 50 ,F4包含2个sectionsSection A : 45道题目,其中25道题,每题2分;20道题,每题1分,总分值是70分。

Section B : 5道题目,每道题目6分。

总分值30分。

ACCA F5 (机考 & 纸考)考试科目:绩效管理时间: 3 hours 通过分数: 50,F5包含了3个sectionsSection A : 15道客观题,每题2分,总分30分。

Section B : 3道案例题,每道案例题由5道客观题构成,每题2分,总分30分Section C : 2道案例分析题,每题20分,总分40分。

ACCA F6 (机考 & 纸考)考试科目:税法(UK版本)时间: 3 hours 通过分数:50,F6包含了3个sections:Section A : 15道客观题,每题2分。

accatx科目考试内容

accatx科目考试内容ACCA是全球最著名的财会职业资格认证之一,因其在全球范围内的认知度和影响力而备受关注。

该认证涵盖了各种财务和会计职位所需的技能和知识,旨在提高专业人士的职业水平和市场竞争力。

ACCA的考试由14门科目组成,每门科目都涵盖了不同的领域和主题,以下是ACCA科目考试内容简介:1. F1 - Accountant in Business (AB): 认识企业和商业环境,了解商业决策和财务报告的基础知识。

2. F2 - Management Accounting (MA): 理解管理会计的基本原则和技术,能够应用它们以制定和实施管理决策。

3. F3 - Financial Accounting (FA): 掌握财务报告的基本原则和标准,能够编制和解释财务报表。

4. F4 - Corporate and Business Law (LW): 了解商业法律和法规,能够理解并应用公司法和商业合同。

5. F5 - Performance Management (PM): 能够分析和解释成本和绩效数据,并能根据结果制定和实施管理决策。

6. F6 - Taxation (TX): 理解个人和公司税务,掌握税务计算和纳税申报的基本原则。

7. F7 - Financial Reporting (FR): 掌握国际财务报告准则(IFRS),能够编制和解释复杂的财务报表。

8. F8 - Audit and Assurance (AA): 理解审计的基本原则和程序,能够评估企业的财务报表和内部控制。

9. F9 - Financial Management (FM): 能够制定和实施财务策略,并理解企业投资和融资的基本原则。

10. P1 - Governance, Risk and Ethics (GRE): 理解公司治理、风险管理和商业道德的基本原则和实践。

11. P2 - Corporate Reporting (CR): 掌握国际财务报告准则(IFRS)和企业合并的相关知识,能够编制和解释复杂的财务报表。

ACCA考试科目内容分析汇总

ACCA考试科目内容分析汇总作者:谭艳艳来源:《财会通讯》2008年第10期ACCA自20世纪90年代初进入我国以来,受到了财务界人士的广泛推崇,学员和会员数量每年都呈明显的上升趋势,而且我国学员一直保持着较高的通过率。

在ACCA于2007年12月实行新大纲后举行的第一次考试中,我国大陆地区总共有168名考生通过了ACCA专业资格14门全部课程的考试,有6名考生获得满分,4名为“管理会计”的考生,2名为“财务会计”的考生。

ACCA的新大纲在形式、内容、结构都与旧大纲有着较大的区别,本文将重点介绍与旧大纲不同的地方以及现行各科考试的主要内容。

一、考试科目及免考政策(一)考试科目ACCA的现行考试大纲包括两个阶段的考试,一是基础阶段(Fundamentals),主要分为知识课程(Knowledge)和技能课程(skills)两个部分,知识课程主要涉及财务会计和管理会计方面的核心知识,技能课程包括法律、税务、审计、管理等方面的知识;二是专业阶段(Professional),主要分为核心课程(Essentials)和选修课程(Options),核心课程主要涉及作为未来的高级会计师所必须的更高级的职业技能和知识技能,选修课程共有四门,从中选取两门参加考试即可,主要为从事高级管理咨询或顾问职业的学员,设计了解决更高级和更复杂的问题的技能的相关课程。

具体科目如下:知识课程FUNDAMENTALS-KNOWLEDGE,F1:会计师与企业Accountant in Business(AB);F2:管理会计ManagementAccounting(MA);F3:财务会计Financial Accounting(FA)。

技能课程FUNDAMENTALS-SKILLS;F4:公司法与商法Corporate andBusiness Law(CL);F5:业绩管理Performance Management(PM);F6:税务Taxation(TX);F7:财务报告Financial Reporting(FR);F8:审计与认证业务Audit and Assurance(AA);F9:财务管理Financial Management(FM)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ACCA新大纲变化情况详解(ACCA考试科目F1

ACCA新大纲变化情况详解(ACCA考试科目F1-F4)

2018年04月17日

今年,即2018年9月-2019年8月的ACCA考试大纲已经出炉了,就让小编带你来看看9月份F1-F4考试大纲的变化情况吧!

每年9月份,ACCA大纲都会进行更新,以求ACCA证书和知识能充分满足所有利益相关者诉求,包括雇主,学生,监管机构、咨询事务所和学习组织。

总体上,ACCA F1-F4考试大纲几乎没有变化。

为什么要说几乎呢?因为F1-F4大纲没变,只有F3的考试内容发生了一些变化。

F3考试更新内容如下:

为了匹配国际会计准则15号:收入、折现率的处理作了改变,考官团队为此专门发表一篇文章,来解释这个改变。

国际财务报告准则第15号,与客户签订合约的收益

2014年5月,国际会计准则委员会发布了国际财务报告准则第15号“客户合同收入”,取代了“国际会计准则第18号-收入”。

它适用于根据国际财务报告准则报告的所有在2018年1月1日或之后开始的期间的业务。

本文考虑应用国际财务报告准则第15号“客户合同收入”及其对即时付款折扣会计的影响;这与学习F3/FFA的学生最相关。

学习FA1和FA2的学生也将看到即时付款折扣,但国际财务报告准则第15号的基本细节将不太相关。

这一新准则认为在确认收入时采取五步法:第1步:确定与客户的合同第2步:确定合同中的履约义务第3步:确定交易价格第4步:将交易价格分配给合同中的履约义务第5步:在实体满足履约义务时(或作为)确认收入会计折扣

向信用客户提供即时支付折扣(也称为结算或现金折扣),以鼓励及时支付其账户。

不能保证客户在销售点可以享受及时的付款折扣,因为它取决于信用卡客户是否在结算窗口内付款。

从历史上看,根据国际会计准则第18号收入,销售点已全额确认提供结算折扣的信贷销售收入。

只有当客户在规定的结算周期内支付(从而接受折扣)时才会对结算折扣进行会计处理。

允许的折扣将在卖方的损益表中记录为费用,收入将保持全额。

例:

A有限公司以1,500美元的标价向客户出售了商品。

A有限公司有30天的付款期限,并且如果在14天内付款,已向客户提供5%的即时付款折扣。

解:

根据国际会计准则第18号收入,初始销售将记录为借方应收账款1,500美元信贷收入

1,500美元。

如果客户在14天结算期内付款,则会计分录为借记现金$1,425允许扣减折

扣$75应收账款$1,500。

如果客户支付14天的期限,A有限公司会将收据记录为借记现金1,500美元应收账款1,500美元。

国际财务报告准则第15号对支付紧急付款折扣的影响

如上所述,确认收入的五步方法将改变即时付款折扣的处理方式。

为了确认收入,主体必

须根据IFRS 15的标准确定其预期有资格享受的对价金额。

根据国际财务报告准则第15号,五步法的第三步要求主体“确定交易价格”,即实体预

期有权换取货物和服务的交换金额。

在做出此决定时,主体将考虑过去习惯的商业惯例。

[IFRS 15:47]

如果提供即时付款折扣,则意味着预期的对价是可变的(可变对价),因为实体实际收到

的金额取决于客户选择是否利用折扣。

如果合同包含可变对价元素,则主体应根据合同估计其可能获得的可变对价金额。

[IFRS 15:50]

该准则通过限制可识别的可变对价的金额来处理与可变对价相关的不确定性。

具体来说,

只有当交易价格不确定性后来得到解决时,很可能在未来很可能导致重大收入转回。

[IFRS 15:56]

当一个实体与一个客户进行销售并且已经提供了一个即时的支付折扣时,考虑到该折扣被

接受的可能性,最初将被确认的收入金额将需要被估计。

当实体预计客户将接受折扣时,

应扣除折扣记录收入。

例:

J有限公司以销售价格为2,000美元的货物向客户销售货物。

J有限公司有30天的付款期限,并且如果在15天内付款,已向客户提供3%的即时付款

折扣。

根据过去的经验,客户预计会享受3%的折扣。

解:

初始销售将记录为借记应收账款$1,940信用收入$1,940。

如果客户在14天结算期内付款,会计分录将为借记现金$1,940应收账款$1,940。

如果客户在14天内没有付款,则付款时

A公司将记录为借记现金2,000美元应收账款$1,940信贷收入$60。

如上例所示,引入国际财务报告准则第15号将对报告收入产生重大影响。

提供即时付款

折扣将导致收入下降(当折扣被接受时)。

这将对实体的毛利率产生影响。

然而,对整体

利润的净影响将与通过扣除即时支付折扣的记录收入相同,不再要求在损益表中记录折扣允许费用。

在FA1,FA2和F3/FFA中检查即时付款折扣,因此对这种影响的评估很重要。

由FA1,FA2和F3/FFA审查小组成员撰写

在2018年5月7日到2018年7月16日期间,即ACCA六月考季后期报名结束日到六月考季成绩发布日这段时间期间,ACCA新旧两套大纲和考试名称并行。

新旧大纲考试名称:AB→F1、MA→F2、FA→F3、LW→F4。

急速通关计划 ACCA全球私播课大学生雇主直通车计划周末面授班寒暑假冲刺班其他课程。