第一节 总论

天然药物化学归纳学习重点

天然药物化学天然药物化学考试方向第一节总论单元细目要点要求一、总论1.绪论天然药物化学研究内容及其在药学事业中的地位了解2.提取方法(1)溶剂提取法熟练掌握(2)水蒸气蒸馏法掌握(3)升华法了解3.分离与精制方法(1)溶剂萃取法的原理及应用了解(2)沉淀法的原理及应用了解一、绪论1.天然药物化学的基本含义及研究内容有效成分:具有生理活性、能够防病治病的单体物质。

有效部位:具有生理活性的多种成分的组合物。

2.天然药物来源包括植物、动物、矿物和微生物,并以植物为主,种类繁多。

3.天然药物化学在药学事业中的地位(1)提供化学药物的先导化合物;(2)探讨中药治病的物质基础;(3)为中药炮制的现代科学研究奠定基础;(4)为中药、中药制剂的质量控制提供依据;(5)开辟药源、创制新药。

二、中草药有效成分的提取方法溶剂提取法(熟练掌握) 1.溶剂选择1)常用的提取溶剂:亲脂性有机溶剂、亲水性有机溶剂和水。

常用中药成分提取的溶剂按极性由强到弱的顺序:水>甲醇>乙醇>丙酮>正丁醇>乙酸乙酯>二氯甲烷>乙醚>氯仿>苯>石油醚。

水、甲乙丙丁蠢、指甲玩,迷仿苯石油 2)各类溶剂所能溶解的成分(相似相溶原理)溶剂 类别可溶类型 具体类型水最安全,极性最强 能溶于水氨基酸、蛋白质、糖类、生物碱盐、有机酸盐、无机盐 甲醇(毒)、乙醇、丙酮 亲水性有机溶剂大极性的成分苷类、生物碱、鞣质及极性大的苷元正丁醇、乙酸乙酯、二氯甲烷、乙醚、氯仿、苯、石油醚 亲脂性有机溶剂中等极性和小极性 生物碱、有机酸、蒽醌、黄酮、香豆素、强心苷 极性大的物质用亲水性溶剂提取,极性小的物质用亲脂性溶剂提取。

石油醚常用于脱脂,即通过溶解油脂、蜡、叶绿素小极性成分而将其与其他成分分开;正丁醇是能与水分层的极性最大的有机溶剂,常用来从水溶液中萃取极性较大的苷类(皂苷)化合物。

溶剂提取方法 加热提取溶剂 特点煎煮法 加 水亲脂性成分提取不完全,多糖类、且含挥发性成分及加热易破坏的成分不宜使用浸渍法 不 水或其他 提取时间长,效率不高 渗漉法 不 水或醇 溶剂消耗量大,费时长回流提取法 加 有机溶剂 此法提取效率高于渗漉法,但受热易破坏的成分不宜用 连续回流提取法加 有机溶剂 在实验室连续回流提取常采用索氏提取器或连续回流装置超临界流体萃取法:介于气体和液体之间的流体,常用的超临界流体是CO 2 ,常用的夹带剂是乙醇。

基础会计学第一章-总论

** 在利润没支有付归人集员计工算资以80前00,元所。有者权益的记录仍维持原数额,但资产 的记录已经设变备动和。门面折旧费用1200元。

第四节 会计核算基础

会计核算基础是指会计核算应当 具备的前提条件,以及在这个前提下 进行会计核算的应当遵循的标准和质 量要求。

前提 条件

4)相关性原则

也称有用性,要求会计核算所提供 的信息应当有助于信息使用者做出经济 决策。即“企业提供的会计信息应当能 够……满足会计信息使用者的需要。”

投资者和 债权人等

国家宏观经济 管理部门

传统会计的定义:

会:加总计算,岁会 计:零星计算,日计

现代会计的定义:

是经济管理的组成部分,是以货币为主要计量单位,对 经济活动进行连续、完整、系统和综合的反映和监督, 并运用会计方法以及提供的会计信息,对经济活动进行 价值管理,其目的是为了提高经济效益。

四大特点

以货币为主要计量单位 对经济活动要进行连续、完整、系统和综合的计算和

要求“会计核算应当按照规定的会计处 理方法进行,会计指标应当口径一致、相互 可比。”是对不同会计主体之间在使用会计 核算处理方法、会计指标等方面的要求。

3)一贯性原则

也称一致性原则,要求“企业的会 计核算方法前后各期应当保持一致,不 得随意改变。如有必要变更,应当将变 更的内容和理由、变更的累积影响数, 以及累积影响数不能合理确定的理由等, 在会计报表附注中予以说明。”

B 会计 主体

A 会计 主体

C 会计 主体

D 会计 主体

会计主体

会计信息反映特定单位。 作用:

明确会计主体,才能划定会计所要处理的经济业 务范围。

才能把握会计处理的立场 将会计主体的经济活动与所有者的经济活动区分

第01章 骨学

? 其他:

? 平滑的骨面称面surface。骨的边缘称缘border,边缘的缺口称切迹notch。

三、骨的构造

? 骨质 由骨组织构成,分密质和松质。

? 骨密质compact bone,质地致密,耐压性较大,配布于骨的表面。

? 骨松质spongy bone 呈海绵状,由相互交织的骨小梁trabeculae排列而成,配布于骨的内部,骨小梁的排列与骨所承受的压力和张力的方向一致,因而能承受较大的重量。

一、躯干骨

1. 椎骨的一般形态 椎骨为不规则骨, 典型椎骨由位于前方端圆柱形的椎体和后方板状的椎弓构成。椎体和椎弓共同围成椎孔, 各部椎孔相连成椎管。椎体呈扁圆柱形, 表层为密质, 内部为松质。椎弓左右对称, 前部缩窄的部分为椎弓根, 其上、下缘为椎骨上、下切迹。后部较宽的部分为椎弓板。上、下两个相邻椎弓根的椎骨上、下切迹围成椎间孔,内有脊神经根通过。从椎弓板上发出7个突起即椎弓正中向后伸出的一个棘突,向两侧突出的一对横突,两侧向上的一对上关节突和向下的一对下关节突。

? 颅盖骨表层为密质。分别称外板和内板,外板厚而坚韧,富有弹性,内板薄而松脆,故颅骨骨折多见于内板。二板之间的松质,称板障diploe;有板障静脉经过。

? 骨膜periosteum 除关节面的部分外,新鲜骨的表面都覆有骨膜。

? 骨膜由纤维结缔组织构成,含有丰富的神经和血管,对骨的营养、再生和感觉有重要作用。

? 椎孔较大,呈三角形。

? 横突有孔,称横突孔transverse ferarnen,有椎动脉和椎静脉通过。

? 第6颈椎横突末端前方的结节特别隆起,称颈动脉结节,有颈总动脉经其前方。当头部出血时,可用手指将颈总动脉压于此结节,进行暂时性止血。

《基础会计学(第二版)》第一章:总论

2、会计监督:会计监督主要是以国家 的财经法规、政策、制度、纪律和会计 信息为依据,对将进行和已经进行的经 济活动进行合理合法的监督。

3、两者的关系: 会计核算和会计监 督关系是十分密切的,两者相辅相成; 会计核算是会计监督的基础(前提), 而会计监督是会计核算的保证(保障)。

9 第一章 总论

18 第一章 总论

(二)内容

《企业会计准则》将会计假设分为会计主 体、持续经营、会计期间和货币计量四个内容 1、会计主体 (1)概念:

会计主体又称会计实体、会计个体,是指 会计所核算和监督的特定单位或组织。即指会 计核算和监督谁的经济活动,它规定了会计核 算的空间范围,即为谁记账。

19 第一章 总论

30 第一章 总论

3、相关性原则

又称有用性原则。是指会计信息应当符合国家 宏观经济管理的要求,满足有关各方面了解企业 财务状况和经营成果的需要,满足企业加强内部 管理的需要。

会计应尽可能满足各个方面对会计信息的要求。 如投资者要了解企业盈利能力的信息,以决定是 否投资或继续投资;银行等金融机构要了解企业 的偿债能力,以决定是否对企业贷款;税务部门 要了解企业的盈利及生产经营情况,以决定为企 业的纳税情况是否合理等等 。会计核算就要为各 方面提供有用的信息,要面向社会,要满足所有 方面的要求。

(3)可验证:指有可靠的依据以复查数据

的来源及信息的提供过程。

28 第一章 总论

2、可比性原则

a.是指会计核算应当按照国家统一规定 的会计处理方法进行,不同企业在处理相同 的会计事项时指标元素口径一致,提供相互 可比的会计信息。

这里的可比,是指不同的企业,尤其是同 一行业的不同企业之间的可比。该原则要求 不同的企业都要按照国家统一规定的会计核 算方法与程序进行,所有企业单位的会计核 算必须建立在相互可以比较的基础上,使其 提供的数据和资料便于比较、分析、汇总, 以满足国民经济的宏观调控的需要。

会计基础教案-第一章-总论

3、学习要求

4、《会计基础》课程结构

Step2:讲授新课:

一、会计的概念及特征

(一)会计历史

1、我国“会计”一星算之为计,总合算之为会;

3、中式会计发展的里程碑:四柱清册、龙门账、天地合账;

4、现代会计之父:意大利卢卡.帕乔利,编著《算术、几何比及比例概要》

板书设计:

1、会计基本假设

2、会计基础

1、权责发生制

2、收付实现制

授课班级

授课时间

教后记

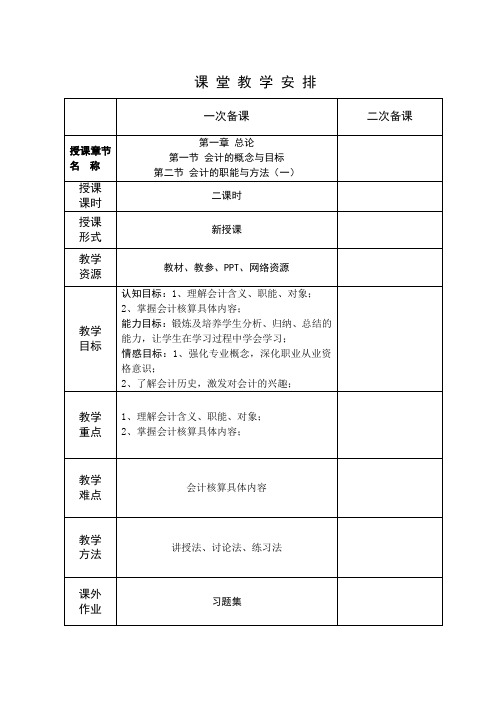

课堂教学安排

一次备课

二次备课

授课章节名称

第一章总论

第四节会计信息的使用者及其质量要求

第五节会计准则体系

授课

课时

二课时

授课

形式

新授课

教学

资源

教材、教参、PPT、网络资源

教学

目标

认知目标:了解会计信息质量要求具体内容

能力目标:锻炼及培养学生分析、归纳、总结的能力,让学生在学习过程中学会学习;

情感目标:强化专业概念,深化职业从业资格意识;

教学

重点

会计信息质量要求具体内容

教学

难点

会计核算具体内容

教学

方法

讲授法、讨论法、练习法

课外

作业

习题集

一次备课

二次备课

教学过程(含师生活动)

Step1:1、复习导入

(1)教师提问,学生回答:a.什么是会计?

一、会计基本假设

(一)会计主体

1.会计主体的概念:是会计所核算和监督的特定单位或者组织,是会计确认、计量和报告的空间范围。

2.会计主体与法律主体之间的关系

会计主体不一定是法律主体,法律主体一定是会计主体

第一章 总论

高等学校会计学与财务管理专业系列教材

第四节 会计信息

(五)实质重于形式

实质重于形式是指企业应当按照交易或者事项的经济实质进行会计确认、计 量和报告,不应仅以交易或者事项的法律形式为依据。 (六)重要性 重要性是指企业提供的会计信息应当反映与企业财务状况、经营成果和现金 流量等相关的所有重要交易或者事项。 (七)谨慎性

算货款。

【例1.4】27日,公司收到购货单位租用的包装物租金1 200元,但按合同约 定,所租用包装物于7月交货。 【例1.5】29日,公司以库存现金预付了下半年的报纸杂志费200元。 【例1.6】30日,公司购买了一批办公用品,价款6 000元,但与卖方约定款 项在7月份支付。

高等学校会计学与财务管理专业系列教材

(二)债权人

债权人主要包括向企业提供贷款的银行与非银行金融机构和向企业提供商品 或劳务的供应商。

(三)政府及其经济监管部门

(四)企业经营管理者

高等学校会计学与财务管理专业系列教材

第四节 会计信息 《企业会计准则》,明确提出了八项“会计信息质量要求”。 (一)真实性 是指企业应当以实际发生的交易或者事项为依据进行确认、计量和报告,如 实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实 可靠、内容完整。 (二) 有用性 是指企业提供的会计信息应当与会计信息使用者的经济决策需要相关,有助 于财务报告使用者对企业过去、现在或者未来的情况作出评价和预测。 (三)可理解性 是指企业提供的会计信息应当清晰明了,便于财务报告使用者理解和使用。 (四)可比性 是指会计核算应当按照国家统一规定的会计处理方法进行,会计核算应口径 一致,相互可比,即相同的经济业务在不同企业和同一企业不同时期要用相同的 会计方法来处理。

系统解剖学关节学

胫腓前韧带 外踝

内踝

4.足关节 构成:胫、腓骨下端与距骨滑车

(1)距小腿关节 (踝关节 )

•内侧韧带 (三角韧带) •外侧韧带

前—距腓前韧带

中—跟腓韧带

后—距腓后韧带

腓骨

距腓后韧带

运动: 背屈(伸)

跖屈(屈)

33

现在是33页\一共有38页\编辑于星期三

跟骨

胫骨 距骨

跟骨

内侧韧带(三角韧带)

距骨 距腓前韧带

(1)肋头关节

(2)肋横突关节

肋骨

15

现在是15页\一共有38页\编辑于星期三

肋横突关节 肋头关节

2.胸肋关节

3.胸廓的整体观及其运动

胸廓上口—较小 胸骨柄上缘 第1肋

第1胸椎椎体

胸廓下口—宽而不整 第12胸椎 第12及第11对肋前端 肋弓和剑突 膈肌封闭胸腔底

16

现在是16页\一共有38页\编辑于星期三

腘斜韧带

股直肌

股外侧肌

髌上囊

髌骨

股二头肌腱

腓侧副韧带

股内侧肌

腓骨头

小腿骨间膜

胫骨

胫侧副 韧带

髌韧带

囊内韧带

(5)膝交叉韧带 前交叉韧带

后交叉韧带

半月板 内侧半月板

外侧半月板

髌上囊

髌上囊 翼状襞

髌骨 髌韧带

运动:屈

伸

翼状襞 髌下深囊

旋转(半屈膝)

31

现在是31页\一共有38页\编辑于星期三

髌面

外侧髁

运动系统

第二章 关节学

第一节 总论 第二节 中轴骨连结

第三节 附肢骨连结

1

现在是1页\一共有38页\编辑于星期三

第一节 总论

中级财务会计第一章---总论(经典资料)

第一章总论第一节财务报告目标一、财务报告使用者财务报告使用者主要包括投资者、债权人、政府及其有关部门和社会公众等。

二、财务报告目标的内容(一)财务报告的目标财务报告的目标:是向财务会计报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务会计报告使用者作出经济决策。

(二)财务报告目标的内容1、向财务报告使用者提供决策有用的信息企业编制财务报告的主要目的是为了满足财务报告使用者的信息需要,有助于财务报告使用者作出经济决策。

2、反映企业管理层受托责任的履行情况财务报告应当反映企业管理层受托责任的履行情况,以有助于外部投资者和债权人等评价企业的经营管理责任和资源使用的有效性.第二节会计基本假设一、会计基本假设的含义会计基本假设是企业会计确认、计量和报告的前提,是对会计核算所处的时间、空间环境等所作的合理假定。

会计基本假设包括会计主体、持续经营、会计分期和货币计量。

二、会计基本假设的内容(一)会计主体会计主体,是指企业会计确认、计量和报告的空间范围。

明确界定会计主体是开展会计确认、计量和报告的重要前提。

意义首先,明确会计主体,才能划定会计所要处理的各项交易或事项的范围。

其次,明确会计主体,才能将会计主体的交易或事项与会计主体所有者的交易或者事项以及其他会计主体的交易或者事项区分开来。

会计主体与法律主体的区别会计主体不同于法律主体.一般来说,法律主体一定是会计主体,但是,会计主体不一定是法律主体。

会计主体界定了会计核算的空间范围。

(二)持续经营持续经营,是指在可以预见的将来,企业将会按当前的规模和状态继续经营下去,不会停业,也不会大规模削减业务。

在持续经营假设下,企业进行会计确认、计量和报告应当以持续经营为前提.意义:明确这一基本假设,就意味着会计主体将按照既定用途使用资产,按照既定的合约条件清偿债务,会计人员就可以在此基础上选择会计政策和估计方法.(三)会计分期会计分期,就是将一个企业持续经营的生产活动期间划分成若干个连续的、长短相同的期间。

会计学 第一章 总论

短期借款

应付票据

流动负债

应付账款 预收账款 应付职工薪酬

负

应交税费

应付利润

债

长期借款

长期负债

应付债券

长期应付款

3、所有者权益

概念: 企业资产扣除负债后由所有者享有的剩余权益。

来源: 1、所有者投入的资本 2、留存收益 3、直接计入所有者权益的利得和损失(资本公积)

所有者权益

实收资本 资本公积 盈余公积 未分配利润

第一章 总论

1 第一节 会计信息化的产生和发展

2 第二节 会计核算前提与会计基础

3

第三节 会计信息质量要求

4 第四节 会计对象和会计要素

5 第五节 会计计量属性

第一节 会计信息化的产生与发展

一、会计信息化的进程

会计的起源:社会生产实践的需要。

会计是适应社会生产的发展和加强经济管理 的要求而产生、发展,并随着市场经济和科学 技术的发展而不断完善、提高。

(二)普遍认同的会计的定义

会计是以货币为主要计量单位,,反映和监督 一个单位经济活动的经济管理工作。

本质:一种管理活动

会

计

对象:单位的经济活动(资金运动)

含

义

的 内

基本特点:货币为主要计量单位

容

基本职能:核算(反映)和监督

三、会计目标和信息使用者

会计目标(财务会计报告目标):是指会计活动应达到的 境地或标准(向财务会计报告使用者提供决策有用信息)。

会计假设是企业会计确认、计量和报告的前提,是对会 计核算所处的时间、空间环境等所作的合理假定。

空间范围

会计

会计假设

主体

时间范围

会计 分期

货币 计量

人体解剖学--心血管系统

2020/6/30

心尖

14

一、心的位置、毗邻和外形

3.两面 胸肋面,膈面 4.三缘: 右缘,左缘, 下缘(锐缘) 5.四条沟 ①冠状沟;②前室 间沟; ③后室间沟;④后房 间沟。后室间沟、后房间沟 与冠状沟的汇合处称为房室 交点

2020/6/30

15

二、心腔

(一)右心房 以界沟和界脊为界分为 前方的固有心房和后方 的腔静脉窦 1.固有心房 腔面凹凸不 平,有梳状肌 2.腔静脉窦 腔面光滑, 有上、下腔静脉和冠 状窦的开口。卵圆窝

肠系膜 上A

阑尾A

2020/6/30

52

二、体循环的 动脉

(五)髂内动脉 1.壁支 (1)闭孔动脉:→闭膜

管→盆腔→ 股内侧肌 (2) 臀上动脉: →梨状

肌上孔→盆腔→臀肌 (3)臀下动脉:→梨状

肌下孔→盆腔→ 臀肌

臀上、下动脉

2020/6/30

53

二、体循环的 动脉

2.脏支

(1) 直肠下动脉:直 肠和肛提肌

(一)颈总动脉 颈动脉窦 颈动脉小球 1.颈外动脉 (1)甲状腺上动脉 (2)舌动脉 (3)面动脉 (4)上颌动脉—脑膜中A (5)颞浅动脉 2.颈内动脉

2020/6/30

37

面动脉 舌动脉

甲状腺上动脉

颈总动脉

二、体循环的 动脉

(二)锁骨下动脉 胸锁关节后方→颈根部→斜 角肌间隙→腋窝 1.椎动脉 穿C6~1横突孔→

股动脉 股深动脉

2020/6/30

58

二、体循环的 动脉

2.腘动脉 3.胫后动脉 (1)腓动脉 (2)足底内侧动脉 (3)足底外侧动脉

腘动脉 胫后动脉

2020/6/30

59

4.胫前动脉 5.足背动脉

解剖学知识点

解剖学知识点第一节:总论一、肌的形态和构造肌的外形大致可分为长肌,短肌,阔肌和轮匝肌4种每块骨骼肌包括肌腹和肌腱两部分阔肌的腱性部分成薄膜状,称腱膜二、肌的辅助装置肌的辅助装置包括筋膜、滑膜囊和腱鞘,具有保持肌的位置,减少摩擦和保护的作用第二节:头肌一、面肌包括:颅顶肌、眼轮匝肌、颊肌、口轮匝肌、鼻肌二、咀嚼肌咬肌、颞肌、翼内肌、翼外肌7 颞肌:位于颞窝,上提下颌骨,或使下颌骨向后. 咬肌:位于下颌支的外侧,上提下颌骨. 第三节颈肌颈肌可依其所在位置分为颈浅肌群、舌骨上、下肌群和颈深肌群。

胸锁乳突肌:斜列于颈部两侧。

一侧肌收缩使头向同侧倾斜,脸转向对侧;两侧收缩可使头后仰第三节: 颈肌颈肌可依其所在位置分为颈浅肌群、舌骨上、下肌群和颈深肌群。

胸锁乳突肌:斜列于颈部两侧。

一侧肌收缩使头向同侧倾斜,脸转向对侧;两侧收缩可使头后仰第四节:躯干肌躯干肌包括背肌、胸肌、膈、腹肌和会阴肌一、背肌1. 斜方肌:位于项部和背上部的浅层。

使肩胛骨向脊柱靠拢;上部肌束可上提肩胛骨;下部肌束使肩胛骨下降。

如果肩胛骨固定,一侧肌收缩使颈向同侧屈、脸转向对侧,两侧同时收缩可使头后仰。

2. 背阔肌:位于背下部。

使肱骨内收、旋内和后伸。

当上肢上举被固定时,可引体向上。

3. 竖脊肌:纵列于躯干的背面,脊柱两侧的沟内。

使脊柱后伸和仰头,一侧收缩时则使脊柱侧屈。

二、胸肌(一)胸上肢肌胸大肌、胸小肌、前锯肌胸大肌:位于胸前外侧壁上部浅层。

使肱骨内收、旋内和前屈。

如上肢固定可上提躯干,也可上提肋以助吸气。

(二)胸固有肌. 肋间外肌:位于各肋间隙的浅层,能提肋助吸气。

2. 肋间内肌:位于各肋间隙内、肋间外肌的深面,可降肋助呼气。

第五节:上肢肌1. 腹外斜肌:位于腹前外侧部的浅层,肌纤维斜向前下。

腹外斜肌腱膜参与形成腹股沟韧带、腹股8 穹窿形的扁薄阔肌收缩时穹窿下降助吸气松弛时穹窿上升助呼气与腹肌同时收缩可增加腹压。

名称位置通过的结构主动脉裂孔位于第12胸椎前方主动脉和胸导管食管裂孔约在第10胸椎水平食管和迷走神经腔静脉孔约在第8胸椎水平下腔静脉胸肋三角腰肋三角沟管浅环、腹直肌鞘的前层、白线等。

传染病总结

诊断9分检查5分治疗3分总论3分性病4分官方提示:黄色是歌诀粉红最重要绿色是我的旁白红色灰色是重点第一节总论1、定义:病原体对人体寄生感染的过程。

2、传染病有5种感染过程:(1)隐性感染(又称亚临床型感染):它是传染病中最常见的类型。

指有些人感染了传染病,并不表现出来。

它的特点就是免疫学可以检出,但临床上没有表现出来。

(2)显性感染:是五种过程中发生率最低的。

最易识别。

(3)病原携带者:没表现有排菌有传染性。

最易传染流行(4)潜伏性感染:病原菌长期潜伏体内,不排菌。

只有机体免疫功能下降时,有诱因有刺激时才引起显性感染。

水平传播:人与人之间垂直传播:母亲与孩子5 、传染病的传播方式:(非典流感呼,霍乱甲菌消,炭疽钩体亲,乙脑疟疾咬)1)非典、流感、包括现在的H7N9通过呼吸道传播2)霍乱、甲肝、菌痢通过消化道传播(消化道传播又叫粪口传播)3)炭疽、钩端螺旋体病通过亲密接触传播4)乙脑、疟疾通过蚊虫叮咬传播5)乙肝、丙肝、艾滋病通过输血传播另外:乙肝、艾滋病不但可以输血传播还可以通过母婴垂直传播。

6、传染病有流行病学特征(有流行性,有地方性,有季节性,有外来性)。

不会出现遗传性。

有感染后免疫。

7、传染病的诊断:(二个资料,一个检查)传染病诊断依据:流行病学资料、临床资料、实验室病原学检查。

8、根据传染大小和危害性分甲乙丙类1)甲:鼠疫霍乱丙:一黑一红一口一乙:一堆不用记两风两虫三流行黑热病出血性结膜炎手足口病 H1N1包虫丝虫 流寒流感流腮风疹麻风2)乙类甲管理:非典肺炭疽3)甲类乙类甲管 2h 上报(指定场所隔离)9、传染病治疗:病原治疗其余24h 上报第二节常见疾病病毒性肝炎(乙肝基本每年会有 3分)1、临床上有甲、乙、丙、丁、戊型。

它对应的是(HAV 、HBV 、HCV 、HDV 、 HEV )。

3、病原体侵入人体后是否引起疾病与病原体的致病力和机体免疫功能有关。

4、传染病流行3要素:传染源、传播途径、易感人群QQ:1829935736IgM 抗体(+)表示正在感染 IgG 抗体(+)表示恢复期或既往感染IgM(+) IgG(+)IgM(-) IgG(+)感染恢复期既往感染IgM(+) IgG(-)IgM(-) IgG(-)感染急性期无肝炎甲肝:1、最常见急性肝炎。

会计学原理第一章总论

学习“会计学”课程的要求

• 认真听课 • 认真阅读教材 • 认真做好练习题

第一章 总论

第一章 总论

第一节 会计的产生与发展 第二节 会计的含义 第三节 会计的职能与目标 第四节 会计的方法

第一节 会计的产生与发展

一、会计的产生 ➢会计的产生是适应生产活动发展的需要 ➢会计是生产活动发展到一定阶段的产物

➢ 技术性:为了全面地、综合地反映和监督生产过程, 人们总结了对经济活动记录、反映、分析、检查等一 套会计专门的科学方法,用于管理生产、促进生产的 发展。

➢ 社会性:指会计作为一种经济管理活动,它是企业管 理的一个重要组成部分,必然牵涉到企业所有者、债 权人、政府、企业管理当局、潜在投资者等一系列的 外部和内容利益主体。

会计检查方法: 根据会计核算,检查各 单位的经济活动是否合 理合法,会计核算资料 是否真实正确处理。

二、会计核算方法

经济业务发生

设置账户、复式记账

原始凭证或 原始凭证汇总表

填制和审核 凭证

登记账簿

编制财务 会计报告

财产清查 成本计算

二、会计核算方法

➢ 设置账户 账户是对会计对象的具体内容,按其不同的特 点和经济管理的需要,分门别类地进行反映的 项目。设置账户就是根据会计对象的特点和经 济管理的要求,来科学地确定这些项目的过程。

➢会计的监督职能与会计的控制系统

✓ 会计监督具有强制性和严肃性——以国家财经法规和 纪律为准绳

✓ 会计监督具有连续性——贯彻在会计主体的经营全过 程

✓ 会计监督具有完整性——事前、事中、事后

➢会计两大基本职能的关系

✓ 反映职能是监督职能的基础,没有会计反映提供可靠、 完整的会计资料,会计监督就没有客观依据,也不无 法进行会计监督。

会计基础-第一章-总论

C.劳动管理

D.实物和价值管理

例10、价值管理就是会计管理。( )

答案:例9、B; 例10、错误;

第二节 会计核算的基本前提与 会计信息质量要求

一、会计核算的基本前提(会计基本假设)

会计基本假设是企业会计确认、计量和报告的前提,是对会计核算所 处时间、空间环境等所作的合理设定。包括会计主体、持续经营、会计 分期和货币计量。 (一)会计主体

第一节 会计基本概念

三、会计目标与会计对象

(一)会计目标 会计目标,也称会计目的,是指会计工作所要达到的境

地或标准。 美国会计准则委员会提出会计的目标是为了提供满足会

计信息使用者需要的信息,有助于使用者做出经济决策, 并反映管理层受托责任的履行情况。

我国《企业会计准则——基本准则》第四条规定:财务 会计报告的目标是向财务会计报告使用者提供与企业财务 状况、经营成果和现金流量等有关的会计信息,反映企业 管理层受托责任履行情况,有助于财务会计报告使用者作 出经济决策。

第一节 会计基本概念

关于会计职能应注意的问题: 会计的核算职能和监督职能是会计界对会计职能的共识。 但是随着生产里水平的日益提高、社会经济关系的日益复 杂和管理理论的不断深化,会计所发挥的作用日益重要, 其职能也在不断丰富和发展。除上述基本职能外,现代会 计还具有利用各种预测数据、参与制定经济决策的决策职 能;利用责任会计等对经济活动进行强化管理的事中控制 职能;通过对会计期间的经营成果、财务状况变动情况进 行分析,从考核企业、单位的经营业绩的评价职能;等等。

一漫长的时期。(会计作为一项记录、计算和 考核收支的工作,无论在中国和外国,都是在 很早以前就出现了。)

其特点是:会计以实物和货币作为计量单位, 作为生产职能的附带部分,以官厅会计为主, 会计核算采用单式记账。

骨学总论躯干骨

三 、成分及特性 Component and character

成分

有机质:胶原纤维糖蛋白,弹性和韧性。 无机质:碱性磷酸钙,硬度和脆性。

成人 幼儿 老人

有机质 :

3

:

5

:

2

:

骨学总论躯干骨

无机 质

7 5 8

四、骨的可塑性 Plasticity of bone

遗传环境-形态 影响因素:神经、内分泌、营养、疾病,理化 内分泌:巨人症,侏儒症 ,肢端肥大症 Vitmine A&D 利于骨生长发育

缺乏D: 儿童-佝偻病 成年-骨软化

锻炼-骨粗壮,长期卧床-疏松

骨学总论躯干骨

五、各部骨的组成和名称

躯干骨 51

中轴骨 80 颅骨 23

全身骨

听小骨 6

成人206块

上肢骨 64

四肢骨126 下肢骨 62

骨学总论躯干骨

骨学各论

颅骨-- 29块

中轴骨

躯干骨---51

上肢骨--64

四肢骨

下肢骨--62

骶后孔

(5)尾骨

骶角

由3~4块退化的尾椎长合而成。 上接骶骨,下端游离为尾骨尖。

骨学总论躯干骨

岬 横线

尾骨 骶管 耳状面

骶管裂孔 尾骨

36

胸 廓

骨学总论躯干骨

胸骨 sterum

肋骨ribs

骨学总论躯干骨

(二) 胸骨

1、分部

胸骨柄 胸骨体 剑突

2、胸骨角:

胸骨柄

柄与体连接处,

平对第二肋,

向后平对第四 胸骨体

骨质 matter

骨松质

骨膜

骨外膜

骨

periosteum 骨内膜

关节学

第一节 总论

第二节

第三节

中轴骨连结

附肢骨连结

第一节 总论

骨与骨之间借纤维结缔组织、软骨或骨相连,形成骨连结。 连结形式 纤维连结 •直接连结

软骨连结

骨性结合

•间接连结

关节

一、直接连接

(一) 纤维连结

前臂 骨间膜

两骨之间以纤维结缔组织相连结,可分为两种。 1.韧带 2.缝

冠状缝 矢状缝

15

练习题

简答: 1 试述肩关节的构成、构造和运动。 2 试述髋关节的构成、构造和运动。 3 试述膝关节的构成、构造和运动。 4 试述颞下颌关节特点和运动。 5 试述椎骨间的连接。 名词解释: 椎间盘、Chopart 关节、半月板、覆膜

重点和难点

重点: 肩关节、肘关节、腕关节、髋关节、 膝关节、踝关节、椎间关节 难点: 椎骨间连接

男 性

70~75度

女 性 90~100度

男性和女性骨盆的性别差异

2、髋关节(hip joint):由髋臼与股骨头构成,周缘有纤 维软骨构成.的髋臼唇,以增加髋臼的深度。 特点: (1)关节囊后面包罩股骨颈的内2/3。(骨折) (2)前方有髂股韧带加强,后下部较薄弱。(脱位) (3)囊内有股骨头韧带,内含营养血管。 运动:

额状轴——前屈、后伸 矢状轴——内收、外展 垂直轴——旋内、旋外、

环转运动

运动辐度不如肩关节, 但具有较大的稳固性。

3、膝关节(knee joint): 由股骨下端、胫骨上端和髌骨构成。

特点:(1)关节内有前、后交叉韧带。 (2)关节面之间有内、外侧半月板。 运动:主要作屈、伸运动。当膝在半屈位时,小腿尚 可作旋转运动。

颈曲

胸曲

*增加弹性,减轻震荡。

中毒总论重点

8章中毒第一节总论【病因和机制】(一)病因1.职业性中毒:中毒途径是经呼吸道。

农药厂、煤气厂工人,电池厂工人铅中毒,温度计厂工人汞中毒。

2.生活性中毒:中毒途径是经消化道。

毒蘑菇中毒等。

(二)机制局部刺激,腐蚀作用,造成组织细胞缺氧,麻醉作用,抑制酶的活性,干扰细胞或细胞器的生理功能,竞争受体。

【治疗和预防】(一)治疗原则:终止接触毒物,迅速清除进入体内已被吸收或尚未被吸收的毒物,及时使用特效解毒剂或拮抗剂,对症治疗。

1.催吐:饮温水300〜500ml,刺激咽后壁或舌根诱发呕吐;导泻:选用硫酸镁。

1:5000钾洗胃。

(昭昭老师速记:“高”手“对”决)。

②敌百虫在碳酸氢钠碱性溶液的环境下转变为毒性更强的敌敌畏,因此敌百虫中毒禁用2%碳酸氢钠(昭昭老师速记:不要“轻敌”(敌百虫-氢氧化钠))。

③禁忌洗胃:强酸、强碱;惊厥、昏迷患者。

1999-50A.服毒后的洗胃处理,下列哪项术正确?A.一般在服毒后6小时内洗胃有效B.超过6小时多数洗胃已无必要C.吞服强腐蚀性毒物者,不宜洗胃D.惊厥患者不宜穿管洗胃E.昏迷患者插胃管易致吸入性肺炎,洗胃应慎重(共用题干)A.l:5000高保酸钾B.2%碳酸氢钠C.0.3%H2O2 C.0.3%氧化镁D.5%硫酸钠2003-103B,有机磷(对硫磷)农药中毒的洗胃液是2003-104B.镇静药物中毒的洗胃液是1994-59A.误服下列哪种药物应禁忌洗胃?A.东苞着碱B.水杨酸盐C.盐酸麻黄碱D.亚硝酸盐类3.导泻:一般不使用油性泻药,以免促进脂溶性的毒物吸收。

导泻药常用的是硫酸钠或硫酸镁溶液,口服或经胃管内注入。

硫酸镁吸收过多,可导致镁离子对中枢神经系统的抑制作用,故肾功能不全、呼吸抑制、昏迷、硫化锌或有机磷中毒晚期都不宜使用。

(共用题干)A.硫酸钠导泻B.硫酸镁导泻C.二者均可用D.二者均不可用1998-133C.脂溶性毒物中毒后导泻用1998-134C.昏迷患者导泻用(共用题干)A.生物毒类中毒B.已二醇中毒C.氯酸盐中毒D.导眠能中毒E.短效巴比妥类中毒2005-121B.血液透析治疗急性中毒的首选指征是2005-122B,最适于血浆置换治疗的中毒是(共用题干)A.短效巴比妥类B.苯巴比妥C.水杨酸类D.甲醇E.锂2002-105B.血液灌注可清除2002-122B.透析疗法不能很好清除(共用题干)A.血液透析B.应用强的利尿剂C.二者均可用D.二者均不同2000-131C.苯巴比妥钠中毒2000-132C,有机磷杀虫药中毒1999-153X.下列哪种物质中毒可釆用血液透析?A.苯巴比妥B.甲醇C.导眠能D.有机磷杀虫药2016-171X.下列药物中毒时,釆用血液透析治疗有效的有A.苯巴比妥B.茶碱C.水杨酸类D.有机磷杀虫药第二节急性有机磷杀虫药中毒有机磷毒物进入体内后与体内的胆碱酯酶结合,生成磷酰化胆碱酯酶,使胆碱酯酶丧失水解乙酰胆碱的功能,导致胆碱能神经递质大量积聚,作用于胆碱受体,产生严重的神经功能紊乱,特别是呼吸功能障碍,从而影响生命活动。

《统计学原理与应用》课件第01章 总论

Fundamentals of Statistics

2024/8/29

4

第一节 统计的含义、研究对象与研究方法

1.统计工作

统计工作,即统计实践活动,是指运用科学的方 法,按照预先设计的要求,对社会现象的数量 方面进行搜集、整理、分析研究和提供各种统 计资料和统计咨询意见的活动总称。

2024/8/29

36

第二节 统计的任务与职能

统计的三种职能是相互联系,相辅相成的。 统计信息职能是保证统计咨询和统计监督 职能有效发挥作用的基础和前提条件。统 计咨询职能是统计信息职能的延续和深化。 而统计监督职能则是信息、咨询职能基础 上进一步拓展,并促使统计信息和咨询职 能优化的保障。

Fundamentals of Statistics

10

2.统计资料数据举例

年度 国内生产总值(亿元) 2010 407 137

2011 479 576 2012 532 872 2013 583 196

2014 636 727

资料来源:国家统计局数据库

Fundamentals of Statistics

2024/8/29

11

第一节 统计的含义、研究对象与研究方法

2024/8/29

14

第一节 统计的含义、研究对象与研究方法

统计学的研究对象的特点 1.数量性 2.总体性 3.具体性

Fundamentals of Statistics

2024/8/29

15

第一节 统计的含义、研究对象与研究方法

1.数量性

统计研究的是现象的数量方面,通过数 量的研究来揭示现象的本质和发展规律。

Fundamentals of Statistics

中国古代文论名篇精选

第七讲 ——第六章 明清小说

第六章 明清小说理论

• 第一节:总论 第二节:李贽 第三节:金圣叹的小说评点 第四节:毛宗岗评《三国演义》 第五节:张竹坡评《金瓶梅》 第六节:脂砚斋评《石头记》 附录:明清小说理论选注

第一节:总论

• “小说”的出处:“小说”一词最早见诸《庄子·外物》: “饰小说以干县令,其于大达亦远矣。”意思是说,修饰 浅识小语以求高名,反与大道离得很远。正式作为理论概 念的“小说”要到汉代才出现。小说原是下层百姓口耳相 传的东西,经过小官的收集整理而形成的文字。汉魏六朝 至隋唐,人们对小说的理解,基本上承继了班固《汉 书·艺文志》的观点。唐代的刘知几对“小说”的分类, “小说”的外延包括了历史、地理、自然等非文学性笔记 杂著。宋代洪迈、吴自牧提出的“小说”观,就接近现代 意义上的小说概念。作为文学范畴的“小说”的一些理论 在明代开始形成,清代理论家进一步加以完善并推向了理 论高潮,出现了像金圣叹、张竹坡、毛宗岗等杰出的小说 批评家。

• 金圣叹、张竹坡等概况出“白描”。(白描原指中国画的 一种画法,用线条对形象加以简洁勾勒,而不用彩色渲 染。)

• 小说理论家常说的文字“传神”,其实涵盖了“形象、准 确、鲜明”等特点。

3、情节论

• 情节是小说作为叙事文学的最基本的要素。之一 要素萌发于早期那些具有记述性质的作品。六朝 志人志怪小说,其“志”即表明了这种记述性。 到了清代,金圣叹、毛宗岗、张竹坡提出了小说 情节结构性的一般原则。理论家还提出了情节的 完整性问题。当然,情节叙述的技巧性,是明清 两代小说情节论的最主要内容。

• 小说的情节叙述涉及到两个基本问题,即“叙事 时间”、“叙事角度”。

4、人物形象论

• 东晋以来的人物品藻开始萌发关于人物形象分析 的美学思想,随后在绘画艺术中形成最早的人物 形象的艺术特征理论,也即“传神论”。明代李 卓吾评点的《水浒传》容与堂刊本与袁无涯刊本 皆已较具体地运用传神论来评析小说形象。人物 形象的“传神”就是要通过外在可见的外貌言行, 写出内在不可见的品德、气质、性格、心理活动 等。人物性格,首要的一点,就是共性与个性的 统一。理论对人物形象的研究从“传神论”到 “性格论”发展,体现了理论家对人物形象塑造 的美学认识进一步深化。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

目录第一章总论第二章项目背景与建设必要性第三章项目选址及建设条件第四章项目建设内容与建设规模和方案第五章环境保护与节能专篇第六章项目组织管理第七章项目建设进度安排第八章项目投资估算及资金筹措第九章结论和建议第一章总论(一)项目概况项目名称:仙居县经济开发区白塔区块企业服务中心项目承建单位:浙江鼎源投资开发有限公司项目主管部门:仙居县经济开发区管委会建设地点:白塔区块台州北极五金制品有限公司东侧、内河西侧、发展路以南、永安大道以北。

法人代表:张丽君(二)承建单位概况浙江鼎源投资开发有限公司的前身是仙居县工艺品城发展有限公司,成立于1999年,于2010年变更为浙江鼎源投资开发有限公司,隶属于仙居县经济开发区管理委员会,是国有独资企业,注册资金2亿元。

(三)项目提出的背景白塔镇位于仙居县县城西侧,距仙居县县城20公里,是我国重点乡镇,历史悠久,文化底蕴深厚,改革开放以来依托自身的区位优势,营造“亲商、安商、富商”氛围,已成为良好的招商引资平台,加快了工业化进程,促使企业规模不断壮大。

仙居县经济开发区成立于2003年,属省级工业园区,2009年被评为浙江省最具投资价值工业园区,2010年9月被列入浙江省首批“十二五”规划编制重点开发区,下辖永安、现代、城南、下各创新、横溪、白塔和工艺品城“七大区块”,规划总面积39.5平方公里,截止2010年底,仙居县经济开发区共有入园企业248家,其中已投产企业173家,发展成以工艺美术、医药化工、电子机械、橡胶塑料和汽摩配件为主导产业的现代化工业园区。

2010年实现销售收入 40.73 亿元,创税 2.15 亿元。

其中白塔区块规划面积有1.26平方公里,现有入园企业25 家,其中投产企业20家,在建企业5家。

截至2010年,已累计完成固定资产投资6.46亿元,其中基础设施投入1.1亿元。

2010年,园内企业实现创税144.88万元,同比增长21%。

目前,仙居县经济开发区白塔区块园内企业全部投产后人员将达到4000多人,但是园内基础设施和配套实施还较为落后,超市、商场、医疗、卫生、税务等配套服务设施几乎没有,造成了园内企业招工难、留人更难的局面,影响了企业的正常生产经营,从而也暴露出了开发区发展过程中基础设施建设和配套服务的落后和不足,必将影响今后经济开发区的健康长足发展。

(四)项目建议书编写依据及工作范围1、编制依据(1)«仙居县白塔镇总体规划»(2)«仙居县白塔工业集聚区控制性详细规划»(3) «仙居县白塔镇土地利用总体规划»(4)«投资项目可行性研究指南»,国家发计划委员会办投资[2002]15号。

(5)«建设项目经济评价方法与参数»,国家发展改革委、建设部,2006年7月(6)项目建议书编制委托书及其它相关规划和文件2、研究工作范围本项目建议书在充分论证仙居经济开发区白塔区块企业服务中心工程建设必要性的基础上,对选址及建设条件、项目建设初步方案、环保节能和消防、建设期限及规模、投资估算、资金筹措以及工程从筹建到正常运营所需建设期等均进行了分析论证。

(五)项目建设规模目标仙居县经济开发区白塔区块企业服务中心工程用地总面积6784.57平方米,总建筑面积12924 平方米,其中社区卫生站423平方米、警务室282平方米、银行423平方米,其它综合用房5766平方米,地下建筑3324平方米,机动车位地下76个、地上22个,建筑占地面2156平方米,建筑密度31.8%、绿地率31%、容积率1.42。

(六)项目选址及主要建设条件本项目选址位于仙居经济开发区白塔区块内,在台州北极五金制品有限公司东侧、内河西侧、发展路以南、永安大道以北,给排水供电通讯设施都能妥善解决,具备建设条件。

(七)项目投入总资金及资金筹措1、项目资金总投资初估2443.9万元,(其中工程建设费用2056.9万元,工程建设其它费用270.9 万元,工程建设预备费116.4 万元)。

2、资金筹措:建设资金由浙江鼎源投资开发有限公司自筹解决。

(八)、结论与建议1、项目建设是必要的本项目的建成将进一步优化我县招商选资的环境,不断提升开发区的发展水平;也会进一步加强投资业主服务的需要,提升服务效率,增强经济开发区的发展活力,为“工业强县”战略的实施和全县经济社会跨越发展作出应有的贡献。

2、项目建设是可行的(1)本项目选址位于仙居经济开发区白塔区块内,在台州北极五金制品有限公司东侧、内河西侧、发展路以南、永安大道以北,项目规划布局合理,该地块交通十分便捷,且城市配套工程比较齐全。

(2)项目建设条件具备可行第二章项目背景与建设必要性(一)项目提出的背景仙居县经济开发区白塔区块规划总面积1.26平方公里。

现有入园企业25 家,其中投产企业20家,在建企业5家。

截至2010年,已累计完成固定资产投资6.46亿元,其中基础设施投入1.1亿元。

2010年,园内企业实现创税144.88万元,同比增长21%。

目前,仙居经济开发区白塔区块有企业25家,园内企业全部投产后人员将达到4000多人,但是园内基础设施和配套实施还较为落后,超市、商场、医疗、卫生、税务等配套服务设施几乎没有,造成了园内企业招工难、留人更难的局面,影响了企业的正常生产经营,从而也暴露出了开发区发展过程中基础设施建设和配套服务的落后和不足,必将影响今后经济开发区的健康长足发展。

(二)项目建设的必要性1、本项目的建设将从根本上解决仙居县经济经济开发区白塔区块配套服务基础设施建设问题,是提升仙居县经济开发区白塔区块承载能力的一项重要举措,是促进白塔区块又好又快发展的一项重点工程。

2、本项目的建设将为进一步完善开发区白塔区块服务功能,解决目前开发区白塔区块无超市、商场、医疗、卫生、警务、银行等配套服务设施的落后局面。

3、本项目的建设将为经济开发区永安、现代等区块进一步完善服务设施提供样板,成为一个示范工程。

综上所述,本项目的建设既是十分必要的,又是非常紧迫的,在完善有关手续后应该尽早上马。

第三章项目选址及建设条件分析一、地址选择(一)选址原则(1)应符合仙居县经济开发区总体规划。

(2)应具备较的工程地质条件和水文地质条件。

(3)周边宜有便利的水、电、路等公用基础设施。

(4)周边环境应安全,远离污染和高压线及其设施。

(二)项目选址本项目选址位于仙居经济开发区白塔区块内,在台州北极五金制品有限公司东侧、内河西侧、发展路以南、永安大道以北,距离距台金高速白塔出口仅1.5公里。

二、建设条件(一)自然条件:1、地理位置及区域范围仙居县地处浙江省东南部,台州市的西部,东连临海,黄岩,南临永嘉县,西接缙云县,北靠东阳市磐安县和天台县。

在北纬28.5—29°之间,境内南北直线距离为57.6公里;东经120°—121°之间,东西直线距离为63.6公里。

全县土地总面积为2000平方公里,其中山坡地占80%以上,森林覆盖率达77.2%,生态群落类型多样,水资源丰富,是八山一水一分田的山区县。

本项目选址位于仙居经济开发区白塔区块内,距台金高速白塔出口仅1.5公里,地势平坦,从区位条件上看该地区周围环境优越,位置显要,交通十分便捷,能够较好的辐射园区内所有的企业,为企业提供更便利、优质的服务,场址条件符合选址要求,建设符合白塔镇总体规划。

2、地形地貌:仙居地质构造以断裂为主,岩性复杂,岩浆侵入与火山喷发活动频繁。

地层为中生代和新生代喷出岩、次火山岩及侵入岩。

地形以山地丘陵为主。

南北西三面环山成为与邻县的天然疆界。

境内山峦重叠,奇峰突起,海拔1000米以上的山巅有109座,其中括苍山脉主峰米筛浪最高海拔1382米,号称“浙东第一峰”。

中部与永安溪两岸河谷平原之间的山地海拔500米左右的地丘。

中部地区向东部倾斜,略呈马蹄形向东敞开。

南北两侧山脉互相对对峙,中间为仙居县主要河流—永安溪河流。

沿溪两岸为20-45平方公里不等的串珠状河谷平原。

北支东段山脉岩性较单一,熔接程度较强,不易风化,山体造型单调。

北支西段为沉积沙砾岩层,类似丹霞地貌。

南支山脉岩体复杂,变化强烈,地壳分割强烈,河谷深切,峭壁林立。

3、水文特征仙居县水文资源达25亿平方米,其中地表水资源达21.8以立方米,地下水资源达3.2亿立方米。

人均水资源量达到5222立方米,是台州市人均水资源量1749.4立方米的3倍,相当于全国。

全省平均数的2倍。

主要河流为永安溪,全长116公里。

沿溪两岸共有大小支流38条,南岸支流多而长,北岸支流比较短小。

干支流发源地一般海拔1000多米,东部出县境地方海拔20米左右,落差大,水流湍急。

水力资源丰富,蕴藏量达14万千瓦。

全县大小水库50座,总库容达2.13亿立方米。

还有规划中的大(Ⅱ)型水库朱溪水库、十三都水库,库容均在1亿立方米以上。

永安溪中上游水质仍保持在一类标准,下游水质控制在二类标准,是台州市温黄平原将来的主要供水源。

4、气候情况:仙居属亚热带季风侯区,地处东南沿海,纬度偏低,温暖湿润,四级分明,雨量充沛,年平均气温18.3℃,年最高气温41.3℃,最低气温-9.9℃,年降水1225㎜,年平均相对湿度79,%,全年主导风向E(东风),全年无霜期平均为241天,年日照1965小时。

有关气象特征如下(仙居地区):年平均气温17.20℃年平均日照时数1932.6小时极端最低气温-9.9℃极端最高气温40.7℃年日照百分率44%日最大降雨量193.3㎜年平均降水量 1377㎜年平均蒸发量1260.8㎜年无霜期241天年平均相对湿度79%全年主导风向E(东风)最大风速 3.4m∕s夏季风向E(东风)㎡平均风速 2.0m∕s最大洪峰流速7840 m3∕s 年平均流量72.4 m3∕s 最枯月平均流量0.22 m3∕s 地下水位-0.8m5、经济社会状况近年来,仙居经济和社会各项事业快速发展。

2010年全县GDP 总值达到100.4亿元,同比增长13.8%。

财政总收入完成10.66亿元,同比增长14.1%,其中地方财政收入5.67亿元,同比增长14.8%。

(二)其他配套条件1、交通条件:建设地块周边是开发区内的主次干道,距台金高速白塔出口仅1.5公里,交通十分便捷。

2、给水:本工程所处地块有市政给水管道通过,从道路供水管网接入,可满足本工程生活与水量要求。

3、排水:室内采用废、污分流制,室外采用雨污分流制,生活污水排至室外经化粪池处理后排入发展路道路污水管网。

4、供电:由白塔变电所引入电源,从发展路接入。

5、电讯:电话、有线电视、宽带从白塔电信(广电)所发展路接入,以满足本项目使用需求。

第四章项目建设内容与初步方案一、建设规模仙居县经济开发区白塔区块企业服务中心是新建的配套服务基础设施项目,根据«白塔工业集聚区控制性详细规划»和«白塔镇土地利用总体规划»,工程用地总面积6784.57平方米(10.18亩),总建筑面积12924 平方米,其中社区卫生站423平方米、警务室282平方米、银行423平方米,其它综合用房5766平方米,地下建筑3324平方米,机动车位地下76个、地上22个,建筑占地面2156平方米,三、建筑设计指导思想与原则(一)总体设计原则:﹙1﹚企业服务中心的建设,必须遵守国家有关的法律、法规,及相关的政策,正确处理需要与可能、现状与发展的关系,做到规模适宜,安全适用、经济合理,符合乡镇建设总体规划。