初单答案

质量管理基础理论考试单选题与答案

1、无论是产品的质量,还是过程的质量,决定其合格与否的都是()。

A、材料的因素B、机器的因素C、环境的因素D、人的行为因素答案:D2、国际标准化组织英文缩写为( )。

A、CECCB、IECC、CMCD、ISO答案:D3、全面质量管理要求以( )为中心。

A、产量B、利润C、质量D、效益答案:C4、在某公司的质量例会上,听完质量经理汇报后,就质量应该涉及的领域发生了争论,你认为哪个是不正确的()A、所有的有形产品或服务B、质量就是质量部的事C、是各部门和全体人员的共同责任D、新员工也要有质量意识答案:B5、八项质量管理原则不包括()。

A、全员参与B、领导作用C、质量改进D、过程方法答案:C6、我国于1978年从()引进全面质量管理。

A、美国B、日本C、德国D、法国答案:A7、当代质量管理的思想基础是()。

A、全面质量管理B、朱兰博士的质量理论C、八项质量管理原则D、预防为主答案:C8、理解质量的定义时下列说法正确的是( )。

A、特性可以是固有的或赋予的B、特性是针对产品而言的C、某产品的赋予特性不可能是另外产品的固有特性D、对特性的要求均应来自于顾客答案:A9、我国标准可划分为国家标准、()四级。

A、行业标准、地方标准和企业标准B、专业标准、地方标准和企业标准C、部门标准、地方标准和企业产品标准D、行业标准、地方标准和企业产品标准答案:A10、()对产品质量特性无直接影响。

A、产品开发人员B、产品制造人员C、产品检验人员D、工艺设计人员答案:C11、第三方认证中的第三方是指()。

A、顾客B、公司内审员C、供应商D、认证机构答案:D12、产品质量的主体责任单位是()。

A、生产单位B、监督单位C、公司领导D、上级主管部门答案:A13、质量是一组()满足()的程度。

A、固有特性,标准B、特性,固有要求C、固有特性,要求D、特性,标准答案:C14、最早提出全面质量管理的概念的是()。

A、费根堡姆B、休哈特C、朱兰D、戴明答案:A15、下列条款中的要求最能体现“全员参与”的质量管理原则是()。

高二英语哲学思想初探单选题30题

高二英语哲学思想初探单选题30题1. Philosophy is the study of _______ and the nature of reality.A. wisdomB. knowledgeC. truthD. thought答案:C。

本题主要考查哲学中对研究对象的理解。

选项A“wisdom”意为智慧;选项B“knowledge”意为知识;选项C“truth”意为真理,哲学研究的是真理和现实的本质;选项D“thought”意为思想,相比之下,“truth”更符合哲学研究的核心。

2. In philosophy, a ________ is a statement that is considered to be true without needing to be proved.A. theoryB. principleC. axiomD. concept答案:C。

“axiom”在哲学中特指无需证明即被认为正确的陈述,选项A“theory”指理论;选项B“principle”指原则;选项D“concept”指概念,均不符合题意。

3. The branch of philosophy that deals with the nature of beauty and art is called _______.A. ethicsB. aestheticsC. epistemologyD. metaphysics答案:B。

本题考查哲学分支。

选项A“ethics”是伦理学;选项C“epistemology”是认识论;选项D“metaphysics”是形而上学,而“aesthetics”指美学,与美和艺术的本质相关。

4. One of the fundamental questions in philosophy is 'What is the meaning of ______?'A. lifeB. existenceC. beingD. reality答案:A。

基础会计习题集答案第四版

第一章总论答案一、单项选择1、C2、C3、A4、C5、B6、C7、B8、D二、多项选择1、ABCD2、ABC3、ABCD4、ABCD5、BCD6、ABD7、CD三、判断题1、√2、√3、×4、√5、√6、×7、√8、×9、√ 10、√ 11、× 12、√ 13、√ 14、√ 15、× 16、×四、实务操作题该事务所的会计人员在处理这些经济业务时,是不正确的,主要表现为:(1)张新从事务所取钱用于私人开支,不属于事务所的业务,不能作为事务所的办公费支出。

因此,会计人员违背了会计主体假设。

(2)6月15日,编制6月1——15日的财务报表是临时性的。

我国会计分期假设中,没有半月度的划分。

因此,会计人员违背了会计分期假设。

(3)我国《会计法》规定,企业应以人民币作为记账的本位币。

但业务收支以外币为主的企业,也可以选择某种外币作为记账本位币。

而该事务所既然主要从事国内企业的会计业务,就应以人民币为记账本位币。

但该事务所直接将2000美元记账,因此,会计人员违背了货币计量假设。

-----第二章会计科目与账户答案一、单项选择题1、A2、B3、A4、A5、C6、B7、C8、C9、D10、D 11、D 12、A 13、A 14、A 15、A 16、C 17、A 18、A 19、A 20、A 21、B 22、B 23、C 24、D 25、B 26、C 27、C 28、C二、多项选择题1、ABCD2、AB3、ABC4、BC5、AB6、ACD7、ABC8、C 9、ABC 10、ABCD 11、ABC 12、BD 13、ABD14、CD 15、 ABD 16、AC 17、ABCD 18、ABCD 19、ABCD 20、BC 21、AB 22、BD 23、AB三、判断题1、√2、×3、√4、×5、×6、×7、√8、√9、√ 10、× 11、√ 12、√ 13、√ 14、√ 15、√ 16、× 17、× 18、√ 19、√ 20、× 21、× 22、× 23、× 24、× 25、√ 26、√ 27、× 28、√ 四、业务题 习题一(1)实收资本 (2)使用费收入(3)管理费用 负债\-W(4)应收账款(5)商标权 所有者权益 (6)净利润 收入 (7)应付账款(8)盈余公积 费用 (9)短期借款(10)长期股权投资 利润 习题二习题三资产 =负债 +所有者权益800000 =210000 +590000 (1) 6000 =6000(2)-4000+4000(3) 70000 =0+ +70000(4) 40000 =40000(5)-20000+2000(6)-1000+1000(7) -30000 = -30000(8) 40000 =0+ +40000(9) 0 =+6000-6000(10)-30000 = -30000(11)-10000 = -10000(12)-4000+4000(13)0 =0 +10000-10000 合计:8860000 =186000 +700000习题四习题五习题六习题七习题八银行存款期初余额: 32840 (2) 28000(1) 40800 (3) 20000(4) 32000 (6) 48000(5) 45.75本期发生额: 72845.75 本期发生额:96000期末余额: 9685.75第三章借贷记账法答案一、单项选择题1、C2、D3、D4、A5、D6、B7、B8、A9、B10、C 11、B 12、A 13、D 14、D 15、B 16、B 17、A18、B 19、A 20、D 21、D 22、D 23、B 24、C 25、C二、多项选择题1、BC2、BCD3、ABD4、AD5、AC6、ABC7、ABCD8、ABC 9、BD 10、ABC 11、ABCD 12、ABCD 13、CD14、BC 15、BC 16、ABD 17、CD 18、CD 19、ABCD三、判断题1、×2、√3、√4、×5、√6、×7、√8、√9、√ 10、× 11、× 12、× 13、√ 14、√ 15、×16、× 17、× 18、√ 19、× 20、×四、实务操作题习题一1、310002、121503、32504、4047505、200006、528007、08、100000习题二1、借:库存现金 4000贷:银行存款 40002、借:银行存款 100000贷:实收资本 1000003、借:应交税费 4000贷:银行存款 40004、借:原材料 100000贷:应付账款 1000005、借:应付账款 12000贷:银行存款 120006、借:银行存款 10000贷:应收账款 100007、借:银行存款 40000贷:短期借款 400008、借:固定资产 20000贷:银行存款 200009、借:资本公积 8000贷:实收资本 800010、借:其他应收款——小李 20000贷:库存现金 20000 11、借:银行存款 12000贷:主营业务收入 1200012、借:银行存款 2000贷:库存现金 2000习题三会计分录如下:1、借:库存现金 300贷:银行存款 3002、借:其他应收款 300贷:库存现金 3003、借:应交税费 2000贷:银行存款 20004、借:原材料 8000贷:应付账款 80005、借:固定资产 35000贷:实收资本 350006、借:银行存款 15000贷:短期借款 150007、借:应付账款 12000贷:银行存款 120008、借:生产成本 16000贷:原材料 160009、借:银行存款 2900贷:应收账款 290010、借:短期借款 9000贷:银行存款 9000试算平衡表编制单位:年月日单位:元习题四将上列三笔经济业务编制会计分录。

基础会计学单选题100道及答案解析

基础会计学单选题100道及答案解析1. 会计的基本职能是()A. 核算和监督B. 预测和决策C. 监督和分析D. 反映和控制答案:A解析:会计的基本职能包括核算和监督。

2. 企业在进行会计核算时,应当遵循()原则。

A. 谨慎性B. 重要性C. 可比性D. 一贯性答案:C解析:企业在进行会计核算时,应当遵循可比性原则,以便于不同时期和不同企业之间的比较。

3. 下列不属于会计要素的是()A. 资产B. 成本C. 负债D. 所有者权益答案:B解析:会计要素包括资产、负债、所有者权益、收入、费用和利润,成本不属于会计要素。

4. 资产负债表的编制依据是()A. 记账凭证B. 汇总记账凭证C. 科目汇总表D. 会计等式答案:D解析:资产负债表是根据“资产=负债+所有者权益”这一会计等式编制的。

5. 会计科目是()A. 会计要素的名称B. 会计报表的项目C. 账户的名称D. 账簿的名称答案:C解析:会计科目是账户的名称,也是设置账户的依据。

6. 借贷记账法的记账规则是()A. 有借必有贷,借贷必相等B. 资产=负债+所有者权益C. 收入-费用=利润D. 以“借”“贷”为记账符号答案:A解析:借贷记账法的记账规则是“有借必有贷,借贷必相等”。

7. 企业收到投资者投入的设备一台,价值80 000 元,用()账户核算。

A. 固定资产B. 实收资本C. 资本公积D. 盈余公积答案:B解析:投资者投入设备,增加企业的实收资本。

8. 下列属于期间费用的是()A. 生产成本B. 制造费用C. 管理费用D. 直接材料答案:C解析:期间费用包括管理费用、销售费用和财务费用。

9. 库存现金日记账的格式一般采用()A. 三栏式B. 多栏式C. 数量金额式D. 横线登记式答案:A解析:库存现金日记账通常采用三栏式格式。

10. 记账凭证按其反映的经济内容不同,可以分为()A. 收款凭证、付款凭证和转账凭证B. 一次凭证、累计凭证和汇总凭证C. 单式凭证和复式凭证D. 通用凭证和专用凭证答案:A解析:记账凭证按其反映的经济内容不同,分为收款凭证、付款凭证和转账凭证。

小升初英语语法单选题100道及答案解析

小升初英语语法单选题100道及答案解析1. —What's your name? —________A. I'm fine.B. I'm ten.C. My name is Lucy.答案:C解析:问句“What's your name?”意思是“你叫什么名字?”,应回答名字,C 选项“My name is Lucy.”符合。

A 选项“I'm fine.”表示“我很好。

”;B 选项“I'm ten.”表示“我十岁。

”2. How ________ you?A. isB. areC. am答案:B解析:you 与are 搭配,“How are you?”意思是“你好吗?”3. —Nice to meet you. —________A. Thank you.B. Nice to meet you, too.C. Goodbye.答案:B解析:“Nice to meet you.”的常见回答是“Nice to meet you, too.”,表示“见到你也很高兴。

”4. This is ________ eraser.A. aB. anC. the答案:B解析:eraser 是以元音音素开头,要用不定冠词an。

5. —________ is my pen? —It's in your bag.A. WhatB. WhereC. How答案:B解析:根据回答“It's in your bag.”可知问的是地点,用where 提问。

6. I ________ a new book.A. haveB. hasC. am答案:A解析:I 是第一人称,后跟动词原形have,表示“有”。

7. —How many ________ do you have? —Five.A. booksB. bookC. a book答案:A解析:how many 后接名词复数,book 的复数是books。

最新强化训练人教版(五四制)六年级数学下册第九章几何图形初步单元测试试题(含答案及详细解析)

六年级数学下册第九章几何图形初步单元测试考试时间:90分钟;命题人:数学教研组考生注意:1、本卷分第I卷(选择题)和第Ⅱ卷(非选择题)两部分,满分100分,考试时间90分钟2、答卷前,考生务必用0.5毫米黑色签字笔将自己的姓名、班级填写在试卷规定位置上3、答案必须写在试卷各个题目指定区域内相应的位置,如需改动,先划掉原来的答案,然后再写上新的答案;不准使用涂改液、胶带纸、修正带,不按以上要求作答的答案无效。

第I卷(选择题 30分)一、单选题(10小题,每小题3分,共计30分)1、如图,下列说法正确的是()A.线段AB与线段BA是不同的两条线段B.射线BC与射线BA是同一条射线C.射线AB与射线AC是两条不同的射线D.直线AB与直线BC是同一条直线2、如图,在一密闭的圆柱形玻璃杯中装一半的水,水平放置时,水面的形状是()A.圆B.平行四边形C.椭圆D.长方形3、如图,用剪刀沿虚线将一个长方形纸片剪掉一个三角形,发现剩下纸片的周长比原纸片的周长小,能正确解释这一现象的数学知识是( )A .两点之间,线段最短B .经过一点有无数条直线C .两点确定一条直线D .垂线段最短4、如图,将一副直角三角尺按不同方式摆放,则图中α∠与β∠互余的是( )A .B .C .D .5、某同学从A 地出发沿北偏东30°的方向步行5分钟到达B 地,再由B 地沿南偏西40°的方向步行到达C 地,则∠ABC 的大小为( )A .10°B .20°C .35°D .70°6、如图,C ,D 是线段AB 上的两个点,CD =3cm ,M 是AC 的中点,N 是DB 的中点,AB =7.8cm ,那么线段MN 的长等于( )A .5.4cmB .5.6cmC .5.8cmD .6cm7、如图,一副三角尺按不同的位置摆放,其中符合∠α=∠β的图形共有 ( )A.4个B.3个C.2个D.1个8、如图所示,射线OA,OB,OC,OD,点A,O,D在同一直线上.其中点O为量角器半圆的圆心,则从图中可读出∠BOC的度数为()A.60°B.70°C.80°D.90°9、如图,一副三角尺按不同的位置摆放,其中符合∠α=∠β的图形共有()A.4个B.3个C.2个D.1个10、如图是一个几何体的侧面展开图,则该几何体是()A.三棱柱B.三棱锥C.五棱柱D.五棱锥第Ⅱ卷(非选择题 70分)二、填空题(5小题,每小题4分,共计20分)1、2021年5月29日20时55分,中国在文昌航天发射场用长征七号遥三火箭成功发射天舟二号货运飞船,首次实现货运飞船与空间站天和核心舱的交会对接,20:55时,时针与分针夹角是_________度.2、如图,两根木条的长度分别为7cm和12cm.在它们的中点处各打一个小孔M、N(木条的厚度,宽度以及小孔大小均忽略不计).将这两根木条的一端重合并放置在同一条直线上,则两小孔间的距离MN=______cm.3、如图是一个正方体的表面展开图,每个面上都标有字母.其中与字母A处于正方体相对面上的是字母_______.4、OC、OD是∠AOB内部任意两条射线线,OM平分∠AOC,ON平∠BOD,若∠MON=m°,∠COD=n°,则∠AOB=_____________°(用含m、n的代数式表示).5、一个由125个同样的小正方体组成的大正方体,从这个大正方体中抽出若干个正方体,把大正方体中相对的两面打通,结果如图,则图中剩下的小正方有______个.三、解答题(5小题,每小题10分,共计50分)1、已知O 是直线AB 上的一点,∠COD 是直角,OE 平分∠BOC .(1)如图1,若∠AOC =48°,求∠DOE 的度数;(2)如图1,若∠AOC =α,则∠DOE 的度数为 (用含有α的式子表示);(3)将图1中的∠DOC 绕顶点O 顺时针旋转至图2的位置,试探究∠DOE 和∠AOC 度数之间的关系,写出你的结论,并说明理由.(4)将图1中的∠DOC 绕顶点O 逆时针旋转至图3的位置,其它条件不变,若∠AOC =α,则∠DOE 的度数为 (用含有α的式子表示),不必说明理由.2、如图,110,22,AOB BOC OD ∠=︒∠=︒是AOC ∠的平分线,求BOD ∠的度数.3、将一副学生三角板OCD 、ODE 按如图所示位置摆放,OC 放置在直线AB 上,求AOE ∠的度数.4、如图,OC 是AOB ∠内的一条射线,OD 平分BOC ∠,OE 平分AOC ∠.(1)说明12∠=∠DOE AOB ; (2)若130AOB ∠=︒,求DOE ∠的度数.5、如图,点O 为直线AB 上一点,40BOC ∠=︒,OD 平分AOC ∠.(1)求AOD ∠的度数:(2)作射线OE ,使23BOE COE ∠=∠,求COE ∠的度数.-参考答案-一、单选题1、D【解析】【分析】根据直线、线段、射线的区别进行判断即可.【详解】解:A、线段AB与线段BA端点相同,顺序不同,属于一条线段,故错误;B、射线BC与射线BA端点与方向均不同,不是同一射线,故错误;C、射线AB与射线AC端点相同,方向相同,属于同一射线,故错误;D、直线AB与直线BC属于同一直线,故正确.故选:D.【点睛】本题考查的是直线、线段、射线的定义,熟练掌握之间的区别即可进行解题.2、D【解析】【分析】根据圆柱的横截面即可得出答案.【详解】解:根据图形可得,水面的形状为:长方形,故选:D.【点睛】本题考查了认识立体图形,关键是要知道垂直于圆柱底面的截面是长方形,平行圆柱底面的截面是圆形.3、A【解析】【分析】根据题意,可根据两点之间,线段最短解释.【详解】解:∵剩下纸片的周长比原纸片的周长小,∴能正确解释这一现象的数学知识是两点之间,线段最短.故选A【点睛】本题考查了两点之间线段最短,掌握线段的性质是解题的关键.4、A【解析】【分析】A 项根据平角的意义即可判断;B 根据同角的余角相等即可判断;C 根据等角的补角相等即可判断;D 根据角度的关系求出两角的角度再进一步判断即可.【详解】解:A 、图中∠α+∠β=180︒-90︒=90︒,∠α与∠β互余,故本选项符合题意;B 、图中∠α=∠β,不一定互余,故本选项不符合题意;C 、图中∠α=∠β=135︒,不是互余关系,故本选不符合题意;D 、图中∠α=45︒,∠β=60︒,不是互余关系,故本选不符合题意;故选:A .【点睛】本题考查了余角和补角,是基础题,熟记余角的概念是解题的关键.5、A【解析】【分析】根据方向角的意义以及角的和差关系进行计算即可.【详解】解:由题意得,30NAB ABS ∠︒∠==,40SBC ∠︒=,ABC SBC ABS=∴∠∠-∠︒-︒=4030=.10︒故选:A.【点睛】本题考查方向角,理解方向角的意义,掌握角的和差关系是解决问题的关键.6、A【解析】【分析】由已知根据线段的和差和中点的性质可求得MC+DN的长度,再根据MN=MC+CD+DN不难求解.【详解】解:∵M是AC的中点,N是DB的中点,CD=3cm,AB=7.8cm,(AB-CD)=2.4cm,∴MC+DN=12∴MN=MC+DN+CD=2.4+3=5.4cm.故选:A.【点睛】此题主要考查两点间的距离,关键是学生对比较线段的长短的理解及运用.7、B【解析】【分析】根据直角三角板可得第一个图形∠β=45°,进而可得∠α=45°;根据余角和补角的性质可得第二个图形、第三个图形中∠α=∠β,第四个图形∠α和∠β互补.【详解】解:根据角的和差关系可得第一个图形∠α=∠β=45°,根据同角的余角相等可得第二个图形∠α=∠β,根据等角的补角相等可得第三个图形∠α=∠β,因此∠α=∠β的图形个数共有3个,故选:B .【点睛】此题主要考查了余角和补角,关键是掌握余角和补角的性质:等角的补角相等.等角的余角相等.8、C【解析】【分析】根据量角器上的读数可知50,130AOB AOC ∠=︒∠=︒,根据BOC AOC AOB ∠=∠-∠即可求得BOC ∠的度数【详解】解:根据量角器上的读数可知50,130AOB AOC ∠=︒∠=︒,∴BOC AOC AOB ∠=∠-∠1305080=︒-︒=︒故选C【点睛】本题考查了几何图形中角度的计算,根据BOC AOC AOB ∠=∠-∠求解是解题的关键.9、B【解析】【分析】根据直角三角板可得第一个图形∠β=45°,进而可得∠α=45°;根据余角和补角的性质可得第二个图形、第三个图形中∠α=∠β,第四个图形∠α和∠β互补.【详解】解:根据角的和差关系可得第一个图形∠α=∠β=45°,根据同角的余角相等可得第二个图形∠α=∠β,根据等角的补角相等可得第三个图形∠α=∠β,因此∠α=∠β的图形个数共有3个,故选:B.【点睛】此题主要考查了余角和补角,关键是掌握余角和补角的性质:等角的补角相等.等角的余角相等.10、D【解析】【分析】由题意可知,该几何体侧面为5个三角形,底面是五边形,从而得到该几何体为五棱锥,即可求解.【详解】解:由题意可知,该几何体侧面为5个三角形,底面是五边形,所以该几何体为五棱锥.故选:D【点睛】本题主要考查了几何体的展开图,熟练掌握棱锥的展开图是解答本题的关键.二、填空题1、62.5【解析】【分析】根据时钟上一大格是30°,时针1分钟转0.5°进行计算即可.【详解】解:由题意得:90°-55×0.5°=90°-27.5°=62.5°,∴20:55时,时针与分针夹角是62.5度,故答案为:62.5.【点睛】本题考查了钟面角,熟练掌握时针1分钟转0.5°是解题的关键.2、2.5或9.5##9.5或2.5【解析】【分析】本题没有给出图形,在画图时,应考虑到A、B、M、N四点之间的位置关系的多种可能,再根据题意正确地画出图形解题.【详解】解:本题有两种情形:(1)当A、C(或B、D)重合,且剩余两端点在重合点同侧时,MN=CN-AM=12CD-12AB=6-3.5=2.5(厘米);(2)当B、C(或A、C)重合,且剩余两端点在重合点两侧时,MN=CN+BM=12CD+12AB,=6+3.5=9.5(厘米).故两根木条的小圆孔之间的距离MN是2.5cm或9.5cm,故答案为:2.5或9.5.【点睛】本题考查两点之间的距离问题,在未画图类问题中,正确画图很重要,本题渗透了分类讨论的思想,体现了思维的严密性,在今后解决类似的问题时,要防止漏解.3、F【解析】【分析】根据正方体的表面展开图找相对面的方法,“Z”字两端是对面判断即可.【详解】解:与字母A处于正方体相对面上的是字母:F,故答案为:F.【点睛】本题考查了正方体相对两个面上的文字,熟练掌握根据正方体的表面展开图找相对面的方法是解题的关键.4、2m n【解析】根据OM平分∠AOC,ON平∠BOD,得到∠MOC=12∠AOC,∠DON=12∠BOD,结合∠AOB=∠MON+∠MOA+∠NOB,代换计算即可.【详解】∵OM平分∠AOC,ON平∠BOD,∴∠MOA=∠MOC=12∠AOC,∠NOB=∠DON=12∠BOD,∵∠MON=m°,∠COD=n°,∠MON=∠COD+∠MOC+∠DON,∴∠MOC+∠DON=m-n,∴∠MOA+∠NOB =m-n,∴∠AOB=∠MON+∠MOA+∠NOB=m+m-n=2m-n,故答案为:2m-n.【点睛】本题考查了角的平分线即经过角的顶点的射线把角分成相等的两个角,角的和与差的表示,正确理解角的平分线的定义,灵活选择角的和与差是解题的关键.5、73【解析】【分析】根据题意:我们把相对面打通需要去掉的小正方体分三种情况,按一定的顺序数去掉的小正方体数量,如前后面,上下面,左右面分别去数数,然后用总数125减掉数出来的三部分即可,注意:前面数过的后面的一定去掉,否则会重复的.解:前后面少(3+2)×5=25(个),上下面少的(去掉与前后面重复的)(5-3)+2×3+1×5=13(个),左右面少的(去掉与前后,上下重复的)(5-3)+(5-1)+(5-2)+(5-2-1)+(5-2)=14(个),125-(25+13+14)=73(个),答:图中剩下的小正方体有73个.故答案为:73.【点睛】本题考查了正方体的对面上的数字,要注意不能重复和遗漏.三、解答题1、(1)24°(2)1 2α(3)∠DOE=12∠AOC,理由见解析(4)180 °-1 2α【解析】【分析】(1)由已知可求出∠BOC=180°-∠AOC=180°-48° = 132°,再由∠COD是直角,OE平分∠BOC 求出∠DOE的度数;(2)由(1)得,12DOE AOC∠=∠,从而用含a的代数式表示出∠DOE的度数;(3)由∠AOC+∠BOC=∠AOB=180°可得∠BOC=180°-∠AOC,再根据角平分线的定义以及角的和差关系解答即可;(4)根据角的和差关系,角平分线的定义解答即可.(1)(1)∵∠AOC +∠BOC =∠AOB =180°∴∠BOC =180°-∠AOC =180°-48° = 132°∵OE 平分∠BOC∴∠COE =12∠BOC = 66°又∵∠COD 是直角∴∠COD = 90°∴∠DOE =∠COD -∠COE = 90°- 66°= 24°(2)由(1)得,12DOE COD BOC ∠=∠-∠ 190(180),2DOE AOC ︒︒∴∠=--∠ 11.22DOE AOC α∴∠=∠= 故答案为:12α (3)答:∠DOE =12∠AOC .理由如下:∵∠AOC +∠BOC =∠AOB =180°∴∠BOC =180°-∠AOC∵OE 平分∠BOC∴∠COE =12∠BOC =12 (180°-∠AOC )= 90°-12∠AOC又∵∠COD 是直角∴∠COD = 90°∴∠DOE =∠COD -∠COE = 90°-(90°-12∠AOC )= 12∠AOC∴∠DOE =12∠AOC (4) OE 平分BOC ∠1180180222AOC COE BOC α︒︒-∠-∴∠=∠== COD ∠是直角90,COD ︒∴∠=180********DOE COD COE αα︒︒︒-∴∠=∠+∠=+=- 故答案为:11802α︒-; 【点睛】此题考查的是角平分线的性质、旋转性质以及角的计算,关键是正确运用好有关性质准确计算角的和差关系.2、66︒【解析】【分析】根据AOC AOB BOC ∠=∠-∠求得AOC ∠,由OD 是AOC ∠的平分线,求得DOC ∠,根据BOD DOC BOC ∠=∠+∠即可求解.【详解】解:110,22AOB BOC ∠=︒∠=︒1102288AOC AOB BOC ∴∠=∠-∠=︒-︒=︒∵OD 是AOC ∠的平分线, ∴12DOC AOC ∠=∠44=︒ ∴442266BOD DOC BOC ∠=∠+∠=︒+︒=︒66BOD ∴∠=︒【点睛】本题考查了几何图形中角度的计算,角平分线的意义,数形结合是解题的关键.3、165°【解析】【分析】由题意知45DOC ∠=︒,30DOE ∠=︒,COE DOC DOE ∠=∠-∠求出COE ∠的值,根据180AOE COE ∠=︒-∠计算求解即可.【详解】解:由图可得45DOC ∠=︒,30DOE ∠=︒∴COE DOC DOE ∠=∠-∠453015=︒-︒=︒∴180AOE COE ∠=︒-∠18015=︒-︒165=︒∴AOE ∠为165︒.【点睛】本题考查了三角板角度的计算,补角.解题的关键在于明确角度的数量关系.4、 (1)证明见详解.(2)65DOE ∠=︒,过程见详解.【解析】【分析】(1)由OD 平分BOC ∠,OE 平分AOC ∠,可得出12∠=∠DOC BOC ,12COE AOC ∠=∠,进而求出111222DOE BOC AOC AOB ∠=∠+∠=∠; (2)当130AOB ∠=︒时,由(1)中得到的结论即可求得DOE ∠的度数.(1)解:∵OD 平分BOC ∠,OE 平分AOC ∠,∴12∠=∠DOC BOC ,12COE AOC ∠=∠, ∴DOE DOC COE ∠=∠+∠1122BOC AOC =∠+∠ 1()2BOC AOC =∠+∠ 12AOB =∠ (2)解:当130AOB ∠=︒时,由(1)得到DOE ∠12AOB =∠ 11302=⨯︒ 65=︒.故DOE ∠的度数为65︒.【点睛】本题考查了角平分线的定义,角的和与差的意义,等量代换是找出两个角之间关系常用的方法.5、 (1)70°(2)24°或120°【解析】【分析】(1)根据平角定义和角平分线定义即可得结果;(2)根据题意分两种情况画图:①如图1,当射线OE在AB上方时,②如图2,当射线OE在AB下方时,23BOE COE∠∠=,利用角的和差进行计算即可.(1)解:∵∠BOC=40°,∴∠AOC=180°﹣∠BOC=140°,∵OD平分∠AOC,∴∠AOD=12∠AOC=70°;(2)解:①如图1,当射线OE在AB上方时,∠BOE=23∠COE,∵∠BOE+∠COE=∠BOC,∴23∠COE+∠COE=40°,∴∠COE=24°;②如图2,当射线OE在AB下方时,∠BOE=23∠COE,∵∠COE﹣∠BOE=∠BOC,∴∠COE﹣23∠COE=40°,∴∠COE=120°;综上所述:∠COE的度数为24°或120°.【点睛】本题考查角的计算,解题的关键是分情况画图.。

最新统编版小学六年级语文上册第一单综合素养培优提升检测卷(附答案)

最新统编版小学六年级语文上册第一单综合素养培优提升检测卷(附答案)时间:90分钟满分:100分学校: __________姓名:__________班级:__________考号:__________注意事项:1.亲爱的同学:请将答案正确填写在答题区域,注意书写工整,格式正确,卷面整洁。

2.经过本期的认真学习,你一定又掌握了不少新的知识,你作好准备了吗?现在就让我们带着希望、带着微笑来挑战自己吧!相信你会做得很棒!记住:要细心哦!一、基础知识。

(41分)1.看拼音,写词语。

(10分)róu měi lè qù sǎtuō lǐmàofú àn bèn zhuō zhào yào chóu yuàn2.比一比,再组词。

(8分)陈( ) 帝( ) 差( ) 常( )阵( ) 蹄( ) 羞( ) 裳( )辍( ) 出( ) 湖( ) 光( )缀( ) 拙( ) 糊( ) 恍( )13.同音字填空。

(4分)yōu ( )静 ( )远 ( )美 ( )虑hóng彩( ) ( )色 ( )伟 ( )水4.给加点字选择正确的解释。

(3分)(1)襟.飘带舞( )A.上衣或袍子的胸前部分B.有连襟关系的C.胸怀;抱负(2)津津乐道.( )A.道理B.技艺C.说(3)别.有深意( )A.另外B.区别C.差别D.禁止或劝阻5.把下列词语补充完整。

(6分)平淡( )( ) 断断( )( ) 一碧( )( )( )色( )流 ( )( )一曲孤芳( )( )6.选词填空。

(4分)僻静静谧恬静平静(1)我又躺在田野里,在无限的( )中,忘了世界,也忘了自己。

(2)月光正照在她那( )的脸上,照着她睁得大大的眼睛。

(3)我的目光顺着( )的小路探索,我看到“村民们”的劳动生活了。

(4)四周安静得连根针掉在地上的声音都能听见,听到这个噩耗,她没有哭,没2有闹,( )得吓人。

初级会计职称考试课后作业及答案

初级会计职称考试课后作业及答案第一章绪论一、单项选择题1.会计所使用的主要计量尺度是()。

A 实物量度B 劳动量度C 货币量度D 实物量度和货币量度2.会计的基本职能是()。

A 核算和管理B 控制和监督C 核算和监督 D核算和分析3.会计的一般对象可以概括为()。

A 经济活动B 再生产过程中的资金运动C 生产活动D 管理活动4.下列业务不属于会计核算范围的事项是()。

A 用银行存款购买材料B 生产产品领用材料C 企业自制材料入库D 与外企业签定购料合同5.会计主体假设规定了会计核算的()。

A时间范围 B空间范围C期间费用范围 D成本开支范围6.下列属于收益性支出的有()。

A建造房屋的各项支出 B长期股票投资支出C生产工人工资 D为取得专利权发生的支出7.下列各项中适用于划分各会计期间收入和费用的原则是()。

A实际成本计价原则 B一致性原则C权责发生制原则 D谨慎性原则8.下列各项中适用于财产计价的原则是()。

A权责发生制原则 B配比原则C收付实现制原则 D实际成本原则9.下列原则中不属于信息质量要求的原则是()。

A明晰性原则 B可比性原则C配比原则 D相关性原则10.2010年9月20日采用赊销方式销售产品50 000元,12月25日收到货款存入银行。

按收付实现制核算时,该项收入应属于()。

A 2010年9月B 2010年10月C 2010年11月D 2010年12月11.2011年3月20日采用赊销方式销售产品60 000元,6月20日收到货款存入银行。

按权责发生制核算时,该项收入应属于()。

A 2011年3月B 2011年4月C 2011年5月D 2011年6月12.某企业2011年7月支付厂部管理人员工资12000元,预支厂部半年(含本月)修理费1800元.生产车间保险费4000元。

按权责发生制核算时,该企业2010年7月管理费用发生额为()。

A 12 000元B 13 800元C 16 300元D 12 300元13.固定资产采用加速折旧法,主要是体现会计原则中的()。

电子商务师考试习题---第四章(答案)

第四章电子交易第一节订单处理1、按照一般网上商店在网上销售、交易双方信息交互的需要,列出所需的网上单证种类的名称,如(ABC)等。

P110A、客户注册单证B、商品信息表C、购物车D、发票申请单2、(C)的操作步骤包括列出网站上各种单证的有关数据项并确定项名。

P110(A)设计网上单证的风格(B)设计网上单证之间的连接关系(C)设计网上单证的种类和格式内容(D)设计网上单证的数据处理功能和连接3、网上商店里的网上单证的风格要统一,需要从(ABD)入手。

P110A、色彩B、字体C、字号D、字形4、(A)是商家与用户之间网上交易的凭证。

P111(A)网上商店的单证(B)网上商店的订单(C)购物商店的单证(D)购物商店的订单5、在网上单证设计技巧中,“相对于第二次购买,客户最初需要填写多少信息?能减少一些吗?”这样的问题采用了网上单证设计的(B)技巧。

P111(A)个性化的问候语(B)尽力使客户在购买时感到方便(C)使客户对商店产生强烈的第一印象(D)把干扰减少到最小,广告不一定总是必须的6、网上商店要尽可能使客户对本商店产生强烈的(D),这是商店与客户进行交流、说服他们开始购买和激发客户的购买欲的重点。

P111A、感观B、感觉C、反应D、第一印象7、“欢迎你,Mickeal,祝你购物愉快!”这句问候语体现了网上单证设计的(A)技巧.P112(A)个性化和问候语(B)尽力使客户在购物时感到方便(C)使客户对商店产生强烈的第一印象(D)把干扰减少到最小广告不一定总是必需的8、一般来说,网上订单的后台处理的过程主要包括以下哪几个部分?(ABCD)p114A、订单准备B、订单传递C、订单登录D、按订单供货和订单处理状态追踪9、网上单证要让客户在操作时尽量感到方便和简单,尽量减少客户的(C)。

P114(A)重复注册(B)数据录入(B)输入操作(D)输出操作10、在网上单证设计过程中,要注意保证订单在商城未确认前的(C)。

初级会计电算化历年真题及答案

初级会计电算化历年真题及答案初级会计电算化历年真题一一、单选题。

1.组成报表的最小基本单位是( ) 。

A.组合单元B.表体C.变动单元D.表单元【答案】D2. 设置会计科目编码时,必须是( ) 。

A.科目全编码B.明细科目编码C.一级科目编码D.助记码【答案】A3.在定义报表单元属性中,数值单元输入后只对( )有效。

A.其他报表B.本表页C.2张表页D.所有表页【答案】D4.UFO报表中,总账函数“QC”代表的是( ) 。

A.期末函数B.对方科目发生函数C.期初函数D.净额函数【答案】C5.红字余额在计算机内用( )表示。

A.正数B.红字C.蓝字D.负数【答案】D6.期初余额录入完毕后,应该( ) 。

A.设置凭证类型B.试算平衡C.输入凭证D.记账【答案】B7.若希望某类凭证必须不能出现某一科目,可选择( )凭证限制类型。

A.凭证必无B.贷方必有C.凭证必有【答案】A8.下列关于记账操作,错误的是( ) 。

A.记账可以在月中进行B.每月记账可以多次C.每月记账只能一次D.未审核的凭证不能记账【答案】B9.( )提供的是常用会计凭证的模板。

A.常用凭证B.常用摘要C.自定义项D.自由项【答案】A10.银行对账是将企业的银行存款日记账和( )进行核对,并生成银行存款余额调节表。

A.支票登记簿B.资金日报表C.银行对账单D.现金日记账【答案】C11.( )负责单位的财务管理工作。

A.总会计师B.会计师C.注册会计师D.会计【答案】D12.( )负责会计程序的维护,必须精通计算机程序设计和会计业务,熟悉系统并有一定的软件开发经验。

A. 硬件维护员B.软件维护员C. 系统管理员D.系统审核员【答案】B13.( )具体负责电算化系统的日常运行管理和监督进行系统重要数据的维护,操作人员及其权限管理,负责系统安全保密工作。

A,系统维护员B.系统操作员C.系统管理员D.系统审核员"【答案】C14.( )负责数据软盘、系统软盘及各类账表、凭证的存档保管工作。

2023年初级会计职称考试初级会计实务真题及答案

2023年初级会计职称考试《初级会计实务》真题及参照答案(修订版)一、单项选择题1.下列各项中,不属于政府补助旳是( )。

A.企业因购置环境保护设备获得旳财政补助拨款B.企业享有旳地方财政贴息补助C.小微企业获得旳财政扶持资金D.企业收到政府作为所有者旳资本投入【答案】D【解析】政府补助,指企业从政府免费获得货币性资产或非货币性资产形成旳利得,不包括政府作为所有者对企业旳资本投入。

2.下列各项中,应根据对应总账科目旳余额直接在资产负债表中填列旳是()。

A.短期借款B.固定资产C.长期借款D.应收账款【答案】A【解析】“短期借款”是可以直接通过对应旳总账科目旳余额直接填列在资产负债表上面旳,选项A对旳;“固定资产”、“长期借款”需要根据总账科目和明细账科目余额分析计算填列,选项BC错误;“应收账款”需要根据“应收账款”和“预收账款”明细账科目期末借方余额合计数减去对应旳“坏账准备”科目余额后旳净额填列,选项D错误。

3.下列各项中,不应计入企业管理费用旳是()。

A.计提旳生产车间职工养老保险费B.发生旳内部控制建设征询费用C.应向董事会组员支付旳津贴D.发生旳会计师事务所审计费【答案】A【解析】计提旳生产车间职工养老保险费是属于车间职工旳职工薪酬,应当计入生产成本核算,不计入管理费用。

4.下列各项中,事业单位按规定对无形资产进行摊销旳会计处理对旳旳是()。

A.借记“事业支出”科目,贷记“无形资产”科目B.借记“非流动资产基金——无形资产”科目,贷记“合计摊销”科目C.借记“非流动资产基金——无形资产”科目,贷记“无形资产”科目D.借记“事业支出”科目,贷记“合计摊销”科目【答案】B【解析】事业单位无形资产计提旳摊销冲减“非流动资产基金——无形资产”,分录如下: 借:非流动资产基金——无形资产贷:合计摊销5.下列各项中,事业单位经同意对现金短缺旳会计处理对旳旳是()。

A.借记“事业支出”科目,贷记“库存现金”科目B.借记“其他支出”科目,贷记“库存现金”科目C.借记“经营支出”科目,贷记“库存现金”科目D.借记“事业收入”科目,贷记“库存现金”科目【答案】B【解析】事业单位发现旳现金短缺,属于应由负责人赔偿旳部分,借记“其他应收款”科目,贷记“库存现金”科目;属于无法查明原因旳部分,报经同意后,借记“其他支出”科目,贷记“库存现金”科目。

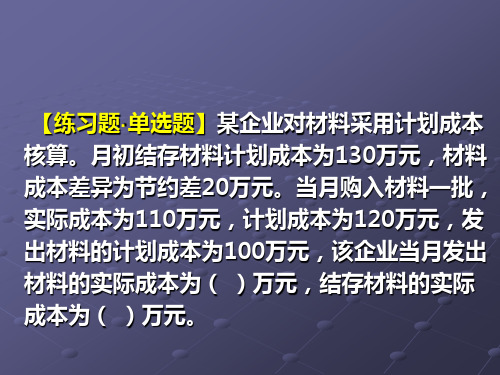

会计初级 计划成本各题的答案

【正确答案】 =88万元

【正确答案】 材料成本差异率为:-0.2% 领用材料应负担的差异额:-160元

领用材料的实际成本为80000-160=79840元

结存材料的计划成本为:20000元

结存材料应负担的差异额:-40元

结存材料的实际成本为:19960元

A.7ቤተ መጻሕፍቲ ባይዱ8 B.800 C.802 D.1604

【正确答案】C 【答案解析】材料成本差异率=(期初结存材料 的材料成本差异+本期验收入库材料的材料成本 差异)/(期初结存材料的计划成本+本期验收 入库材料的计划成本)=(-6+12)/(400+ 2000)=0.25%; 2011年12月31日结存材料的实际成本= (400+2 000-1 600)×(1+0.25%)=802 (万元)。

【练习题】某企业月初结存材料的计划成本为 40000元,材料成本差异为超支差500元,本月入 库材料的计划成本为60000元,材料成本差异为 节约700元。当月生产车间领用材料的计划成本 为80000元。当月生产车间领用材料应负担的材 料成本差异为( )元,领用材料的实际成本为 ( )元,结存材料的计划成本为( )元,结存 材料应负担的材料成本差异为( )元,结存材 料的实际成本为( )元,

发出材料的实际成本= 100+100×(-20-10)/(130+120) 结存材料的实际成本=(130+120-100) ×(-20-10)/

2024年中考英语定语从句初步单选题30题

2024年中考英语定语从句初步单选题30题1.This is the man _____ helped me yesterday.A.whoB.whomC.whose答案:A。

“who”在定语从句中作主语,指人;“whom”在定语从句中作宾语,指人;“whose”在定语从句中表示所属关系。

本题中定语从句缺少主语,且先行词“the man”是人,所以用“who”。

2.The woman _____ we met at the party is a famous singer.A.whoB.whomC.whose答案:A。

定语从句中缺少宾语,“we met”缺少宾语,先行词“the woman”是人,虽然“whom”也可作宾语,但在口语中“who”也可作宾语,本题中“who”更常用。

3.The boy _____ mother is a teacher is very smart.A.whoB.whomC.whose答案:C。

“whose”表示所属关系,“the boy's mother”,所以用“whose”。

4.The girl _____ I talked to is from Canada.A.whoB.whomC.whose答案:A。

定语从句中“I talked to”缺少宾语,先行词“the girl”是人,所以用“who”或“whom”,但在口语中“who”更常用。

5.The man _____ car was stolen called the police.A.whoB.whomC.whose答案:C。

“whose”表示所属关系,“the man's car”,所以用“whose”。

6.The teacher _____ we respect is very kind.A.whoB.whomC.whose答案:A。

定语从句中缺少主语,先行词“the teacher”是人,所以用“who”。

22年初级会计考证答案

22年初级会计考证答案一、单项选择题;本类题共20小题,每小题2分,共40分。

每小题备选答案中,只有一个符合题意的正确答案。

多选、错选、不选均不得分。

1.下列各项中,关于会计监督职能表述正确的是()。

[单选题] *A. 会计监督是利用财务报告信息对经济决策备选方案进行的可行性分析B. 会计监督是对经济业务和会计核算的真实性、完整性、合法性和合理性的审查(正确答案)C. 会计监督是会计核算的基础D. 会计监督是会计的拓展职能答案解析:参考答案:B 【答案解析】会计的监督职能,是指对特定主体经济活动和相关会计核算的真实性、完整性、合法性和合理性进行审查(选项A错误,选项B正确)。

会计核算是会计监督的基础(选项C错误),会计监督是会计的基本职能(选项D错误)。

2.下列哪一项没有遵循会计职业道德的内容()。

[单选题] *A. 忠于职守,尽职尽责B. 主动提出合理化建议,积极参与管理C. 遵循准则D. 随意泄露了工作中知悉的商业秘密(正确答案)答案解析:参考答案:D 【答案解析】会计人员对于工作中知悉的商业秘密应依法保守秘密,不得泄露,这是会计职业道徳中诚实守信的具体体现。

3.收到某单位预付货款存入银行,所引起会计等式的变化是()。

[单选题] *A. 一项资产减少,一项负债减少B. 一项资产增加,一项负债增加(正确答案)C. 一项资产增加,一项所有者权益增加D. 一项资产减少,一项所有者权益减少答案解析:参考答案:B 【答案解析】收到单位预付货款时,资产和负债同时增加,所以选项B正确。

4.下列各项中,关于财产清查的相关表述不正确的是()。

[单选题] *A. 往来款项清查一般采用发函询证方法B. 库存现金清查采用实地盘点法C. 银行存款清查采用与开户行核对账目的方法D. 实物资产清查采用技术推算法(正确答案)答案解析:参考答案:D 【答案解析】选项D,实物资产的清查方法主要有实地盘点法和技术推算法,并不是所有的实物资产都能用实地盘点法进行清查。

六年级上册语文第5单元初试身手答案

六年级上册语文第5单元初试身手答案1.“1927年4月28日,我永远忘不了那一天。

那是父亲的被难日,离现在已经十六年了。

”这是《十六年前的回忆》一文中的开头,其作用是() [单选题] *A.融情于景,情景交融,抒发情感。

B.设置悬念,激发读者的阅读兴趣。

C.强调主题,直抒胸臆,加深读者印象。

(正确答案)D.与下文形成对比,含蓄深刻。

2、对《匆匆》一文的开头和结尾评价有误的一项()。

[单选题] *A.这样写表达了作者对时光匆匆流去的怅然若失之感。

B.开头和结尾中有的句子表达的意思相同,这样写重复了。

C.首尾呼应,使整篇文章结构更加完整、严谨,主题明确。

(正确答案)D.问句结尾,呼应开头,回扣题旨,余味悠长。

3、“荷尽已无擎雨盖,菊残犹有傲霜枝”这句诗赞美了()的高洁品格。

[单选题] *A.荷花B.梅花C.菊枝(正确答案)D.菊花4、下列诗句中没有运用借物喻人的一项是() [单选题] *A.粉骨碎身浑不怕,要留清白在人间。

B.千磨万击还坚劲,任尔东西南北风。

C.荷尽已无擎雨盖,菊残犹有傲霜枝。

D.山重水复疑无路,柳暗花明又一村。

(正确答案)5、“不要人夸好颜色,只留清气满乾坤”中的墨梅被赋予了()的高尚情操。

[单选题] *A.不向世俗献媚(正确答案)B.孤高傲世C.刚正不阿D.坚贞不屈6.外貌和神态描写对人物刻画的作用是( D )。

①表达作者爱憎②突显人物性格③塑造人物形象 [单选题] *A①②B.②③C.①③D.①②③(正确答案)7从“我看到了他那乱蓬蓬的长头发下面的平静而慈祥的脸”一句中,对于李大钊这一人物形象理解有误的一项是()。

[单选题] *A.关爱孩子,传递力量B.内心挣扎,非常痛苦(正确答案)C.神情安定,沉着镇定D.内心平静,淡定从容8.有一些人不孝顺父母长辈,你会想到用()来劝诫他们。

[单选题] *A.有意栽花花不发,无心插柳柳成荫。

B.常将有日思无日,莫把无时当有时。

C.良药口苦利于病,忠言逆耳利于行。

六年级下册语文书第三单元初试伸手答案

六年级下册语文书第三单元初试伸手答案1、下列选项中加着重号字注音有错误的一项是()[单选题] *A、钦佩jīn战战兢兢kè(正确答案)B、萧瑟xiāo溘然长逝kèC、精湛zhàn 侃侃而谈kǎnD、妊娠rèn 目瞪口呆dèng2、下列词语中,加着重号字的注音不正确的一项是()[单选题] *A、荔枝(lì)吹嘘(xū)B、奶酪(lào)珊瑚(shān)C、贮藏(chǔ)嘲讽(zhāo)(正确答案)D、渣滓(zǐ)雌雄(cí)3、下列选项中加着重号字注音正确的一项是()[单选题] *A、汗涔涔cén 伺候sì虐待nuèB、怜悯lián弥补mí谛听dì(正确答案)C、沉吟yíng惊愕è固执zhíD、仆人pú烦躁zhào 雪茄jiā4、修辞手法选择:白云在山里依然游来游去。

[单选题] *夸张比喻拟人(正确答案)比拟5、1《边城》是沈从文创作的一部中篇小说。

[判断题] *对错(正确答案)6、55. 下列句子没有语病的一项是()[单选题] *A.山东省要全面加强海洋生态文明建设,提高海洋资源开发利用的范围。

B.槐荫区“消防安全进校园”活动增强了同学们的消防安全意识。

(正确答案) C.我市文明办开展、策划的“经典诵读”活动,有利于更多的人了解国学经典。

D.经过专家评议,使明代永乐年间的这件青花瓷获得“民间国宝”的称号。

7、1“寒舍”一般用于对自己住处的谦称。

[判断题] *对(正确答案)错8、对下列句子所运用的描写方法判断有误的一项是()[单选题] *A.“这大概是一场梦,一种幻觉吧!”他想,“过一会儿我肯定还会再变成一个人。

”(心理描写)B.为了不滑下来,他不得不用两只手紧紧地抓住雄鹅的羽毛。

(动作描写)C.波莉姨妈已经陷入了悲痛和绝望之中,她那满头灰发几乎全变白了。

初级出版考试校对题练习及答案

初级出版考试校对题练习及答案初级出版考试校对题练习及答案无论是身处学校还是步入社会,只要有考核要求,就会有试题,试题是学校或各主办方考核某种知识才能的标准。

那么一般好的试题都具备什么特点呢?下面是店铺整理的初级出版考试校对题练习及答案,仅供参考,欢迎大家阅读。

初级出版考试校对题练习及答案篇11.阅读下面一段文章,找出其中的错别字和标点差错,并加以改正。

爱看好莱坞影片的人,大慨都看过《宾虚》一片。

它是根据一部同名小说改编的。

作者路易斯.华莱士,原是美国内战时期的一名南军的将军。

这部片子所描写的,是纪元初一个古罗马的故事,其中车战的彬、大场面,最扣人心弦。

哪些驾车的战马,也颇为了得,只址作者用,来称呼他们的名字,却犯了个“时代的错误”:如一匹马名“天狼星”,还有一匹名“参宿2”等……。

因为这些星宿的名字,是公元1000年由阿拉伯人命名的,《宾虚》的故事却发生在公元初。

这就好比李逵的腰里掖的不是两把板斧,而是一把枪一样。

除《宾虚》之外,华莱士还有一本很不错的小说.那就是“印度王子”,一般供我国学生阅读的英语简宜读物里.都会收有这一本书。

但一涉及天上的事,华莱士开口即错。

这故事里说一个天文学家。

半夜站在印度一户人家的屋顶上看星星,居然看见了金星。

要知道在印度,也如我国一样,人在半夜是看不见金星的。

这时侯,它还躲在西方的地平线下,只有到了天要破晓时,它才露头于西方。

《诗经》《大东》里有句说:“东有启明,西有长庚”,这启明与长庚,说的都是金星,既晨见于东方者叫“启明”,夕见于西方者叫“长庚”。

印度与我国均是东方的国家,能看见金星的时间,相差不会很大。

华莱士生于西方,又不懂天文的常识,就“以此推彼,想当然耳。

2.下面一篇科普短文中,有数字、单位和标点符号使用不规范的地方,请直接在文中一一改正。

‘生活垃圾’一般可分为4大类。

可回收垃圾、厨房垃圾、有害垃圾和其他垃圾。

目前常用的垃圾处理方法主要有综合利用、卫生填埋、焚烧和堆肥。

高二年级英语心理学初探单选题50题

高二年级英语心理学初探单选题50题1. The state of being extremely sad and losing interest in life is often related to ______.A. AnxietyB. DepressionC. ObsessionD. Hallucination答案:B。

解析:A选项Anxiety是焦虑的意思,通常表现为过度担忧、不安;B选项Depression是抑郁,其特征包括极度悲伤、对生活失去兴趣等,符合题意;C选项Obsession是痴迷、困扰的意思,与悲伤和对生活失去兴趣无关;D选项Hallucination是幻觉,与题干所描述的心理状态无关。

2. A person who has an unreasonable fear of a particular thing is said to have ______.A. PhobiaB. ParanoiaC. AmnesiaD. Dementia答案:A。

解析:A选项Phobia指恐惧症,即对特定事物有不合理的恐惧;B选项Paranoia是偏执狂,主要表现为过度猜疑等,与对特定事物的恐惧无关;C选项Amnesia是失忆症,与恐惧无关;D选项Dementia是痴呆,与题干描述的对特定事物的恐惧不相关。

3. Which term refers to the ability to understand and share the feelings of others?A. EmpathyB. SympathyC. ApathyD. Antipathy答案:A。

解析:A选项Empathy是同理心,强调理解并分享他人的感受;B选项Sympathy更多是同情,只是表示对他人的不幸表示怜悯,并不一定理解和分享感受;C选项Apathy是冷漠,与理解和分享感受相反;D选项Antipathy是反感,与题干表达的意思完全不同。

浙江会计基础单选题练习附答案

浙江会计基础单选题练习附答案浙江会计基础单选题练习11.下列选项中,属于自制原始凭证的是( )。

A.材料请购单B.购货合同C.火车票D.收料单2.下列会计账户中,应采用三栏式明细账的是( )。

A.生产成本明细账B.应付账款明细账C.主营业务收入明细账D.在途物资明细账3.企业可以跨年度继续使用而不必每年更换的账簿是( )。

A.固定资产明细账B.原材料总账C.现金日记账D.生产成本明细账4.根据相关规定,库存现金限额应按照企业日常零星开支需要量来核定。

库存现金低于限额时,可以签发( )从银行提取现金,补足限额。

A.现金支票B.银行汇票C.银行本票D.转账支票5.发料凭证汇总表属于( )。

A.累计凭证B.单式凭证C.外来凭证D.汇总凭证6.M公司备用金实行非定额制管理,2022年6月20日,公司办公室工作人员李红报销差旅费l800元,原预借款2000元,余额用现金交回。

对于此项经济业务,正确的会计分录是( )。

A.借:库存现金 200贷:其他应收款李红 200B.借:管理费用 2000贷:其他应收款李红 2000C.借:管理费用 200贷:其他应收款李红 200D.借:管理费用 l800库存现金 200贷:其他应收款一李红 20007.属于账账核对的是( )。

A.总分类账户余额与会计报表的核对B.各种账簿记录与各种汇总表的核对C.银行存款日记账账面余额与银行对账单的核对D.财务部门的各种财产物资明细分类账期末余额与财产物资保管和使用部门的财产物资明细账期末余额的核对8.M企业属于小规模纳税人,2022年6月25日销售产品100件,开出的普通发票上注明总价为92700元。

主营业务收入和应交税费-应交增值税科目的发生额分别是( )。

A.贷方90000元;借方2700元B.贷方92700元;借方2700元C.贷方92700元;贷方2700元D.贷方90000元;贷方2700元9.2022年12月31日,M公司实收资本账户贷方余额为560000元,资本公积账户贷方余额为48000元,盈余公积账户贷方余额为53000元,利润分配未分配利润账户贷方余额为97000元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

声明:本资料由大家论坛初级会计师考试专区/forum-189-1.html收集整理,转载请注明出自更多初级会计师考试信息,考试真题,模拟题下载/forum-189-1.html大家论坛,全免费公益性考试论坛,期待您的光临!1.[答案]:A[解析]:借:应付职工薪酬11 700贷:主营业务收入10 000应交税费——应交增值税(销项税额)1 700借:主营业务成本7 500贷:库存商品7 500[该题针对“应付职工薪酬的核算”知识点进行考核]2.[答案]:B[解析]:该企业应交的城市维护建设税=(200 000+100 000+200 000)×7%=35 000(元)。

[该题针对“城市维护建设税的核算”知识点进行考核]3.[答案]:D[解析]:该批毁损原材料造成的非常损失净额=20 000+20 000×17%-11 600=11 8 00(元)。

[该题针对“原材料的核算”知识点进行考核]4.[答案]:D[解析]:耕地占用税应计入固定资产成本,房产税、土地使用税应计入“管理费用”科目,教育费附加应计入“营业税金及附加”科目。

[该题针对“资产的确认”知识点进行考核]5.[答案]:B[解析]:选项A中正确的应该计入“投资收益”科目,但是错误的计入了“其他业务收入”科目;选项C中正确的应该计入“管理费用”科目,但是错误的计入了“销售费用”科目;选项D中正确的应该计入“其他业务成本”科目,但是错误的计入了“主营业务成本”科目,因此选项A和D对营业利润与利润总额都不造成影响。

[该题针对“营业利润的内容辨析及核算”知识点进行考核]6.[答案]:C企业2010年实现的利润40万元只能按税后的净利润弥补亏损,应交所得税为=10(万元),2010年净利润=40-10=30(万元),2010年年底该企业“—未分配利润”科目的借方余额=360-40×5-(40-10)=130(万元)弥补的亏损130万元。

[该题针对“未分配利润的核算”知识点进行考核]7.[答案]:D[解析]:该企业2010年年末未分配利润的贷方余额=期初未分配利润1 500的未分配利润900×(1-15%)=2 265(万元)。

[该题针对“未分配利润的核算”知识点进行考核]8.[答案]:B[解析]:发行股票的实际收到的款项为5 000×5-5 000×5×3%=24 250(万元),额为 5 000×1=5 000(万元),记入“资本公积”科目的数额=24 250-5 000=(万元)。

[该题针对“资本公积的核算”知识点进行考核]9.[答案]:C[解析]:应给予客户的现金折扣=500×200×(1-10%)×1%=900(元);应收账款总额=500×200×(1-10%)×(1+17%)=105 300(元),所以实际收到的款项=105 300-900=104 400(元)。

[该题针对“现金折扣的核算”知识点进行考核]10.[答案]:B[解析]:2010年度完工进度=150÷(150+350)×100%=30%,对该项合同确认的收入=800×30%=240(万元)。

[该题针对“完工百分比法的应用”知识点进行考核]11.[答案]:C[解析]:违约金收入计入“营业外收入”,属于利得,不属于收入。

[该题针对“收入内容的辨析”知识点进行考核]12.[答案]:B[解析]:根据税法的规定,国债利息收入免交所得税,企业发生的税收滞纳金是不能在税前扣除的,所以企业的应纳税所得额=1 800-200+6=1 606(万元)。

该企业2010年度所得税费用=(1 800-200+6)×25%=401.5(万元)。

[该题针对“所得税费用的核算”知识点进行考核]13.[答案]:B[解析]:无形资产出售净收益计入营业外收入;计提的福利费应根据受益对象分别计入管理费用、生产成本、制造费用等科目;计提的坏账准备应计入资产减值损失。

[该题针对“营业外支出内容辨析及核算”知识点进行考核]14.[答案]:B[解析]:企业2010年度的净利润=(营业利润+营业外收入-营业外支出)×(1-所得税税率)=(2 520+60-50)×(1-25%)=1 897.5(万元)。

由于营业利润中已经包含了主营业务收入、财务费用,所以在计算利润总额的时候不再考虑。

[该题针对“净利润的内容辨析及核算”知识点进行考核]15.[答案]:A[解析]:存货项目的金额=50 000+30 000-500+40 000-3 000=116 500(元),工程物资需单独在“工程物资”项目中列示。

[该题针对“存货项目的填列”知识点进行考核][答案]:C[解析]:“固定资产”项目应当根据“固定资产”科目的期末余额减去“累计折旧”、“准备”备抵科目余额后的净额填列,本题资产负债表固定资产项目的金额=2 000-00=1 100(万元),选项C正确。

[该题针对“资产负债表项目的填列方法”知识点进行考核]17.[答案]:C[解析]:的“应收账款”资产负债表中的“预收款项”项目中填列,那么在资产负债表中“应收账款”项目金额=80+20=260(万元)。

[该题针对“应付账款项目的填列”知识点进行考核]18.[答案]:C[解析]:所有者权益的平均余额=平均资产总额×(1-平均资产负债率)=5 000×(1-6 0%)=2 000(万元),净资产收益率=300/2 000×100%=15%。

[该题针对“获利能力指标的计算”知识点进行考核]19.[答案]:D[解析]:选项A.B属于现金内部发生的变动,不影响现金流量;选项C不涉及到货币资金,不影响现金流量;选项D会引起现金流量的变动。

[该题针对“主要经济业务的核算及利润表项目的确定”知识点进行考核]20.[答案]:C[解析]:已销商品收入计入“主营业务收入”,影响营业利润;原材料销售收入计入“其他业务收入”,影响营业利润;出售无形资产净收益计入“营业外收入”,不影响营业利润;股票投资所得收益计入“投资收益”,影响营业利润。

因此正确答案为C。

[该题针对“营业利润的内容辨析及核算”知识点进行考核]21.[答案]:C[解析]:支付经营租赁费用所产生的现金流量属于经营活动产生的现金流量。

[该题针对“投资活动产生的现金流量辨析”知识点进行考核]22.[答案]:C[解析]:企业以一定代价、采取某种方式将风险损失转嫁给他人承担,以避免可能给企业带来灾难性损失的对策是转移风险,采取投保的方式就是将风险转移给保险公司承担。

[该题针对“风险控制对策辨析”知识点进行考核]23.[答案]:C[解析]:A=P/[(P/A,8%,8)-(P/A,8%,2)]=500/(5.7466-1.7833)=126.16(万元)。

[该题针对“递延年金现值的计算”知识点进行考核]24.[答案]:D[解析]:纯粹利率是指没有风险、没有通货膨胀情况下的平均利润率。

所以,在没有通货膨胀的情况下,选项D是正确的。

[该题针对“财务管理的环境”知识点进行考核]25.[答案]:C[解析]:如果购回股票支付的价款低于面值总额的,所注销库存股的账面余额与所冲减股本的差额作为增加资本公积——股本溢价处理。

[该题针对“资本公积的核算内容”知识点进行考核] Array一、单项选择题26.[答案]:C[解析]:本题考核营业税金及附加的核算。

选项A定资产清理”科目;选项B增值税一般纳税人销售产品应交的增值税借方计入“或“应收账款”等科目,贷方计入“应交税费——应交增值税(销项税额)”托加工物资收回后用于连续生产应税消费品被代扣代缴的消费税应该计入“应交消费税”借方。

[该题针对“营业税的核算”知识点进行考核]27.[答案]:A[解析]:本题考核管理费用核算的内容。

选项B应该计入“在建工程”;选项C他业务成本”;选项D应该计入“销售费用”。

[该题针对“管理费用的内容辨析及核算”知识点进行考核]28.[答案]:D[解析]财务费用;短期借款利息属于筹资费用,应记入“财务费用”科目;汇兑损益应该计入费用”科目;企业筹建期间的长期借款利息,符合资本化条件的计入相关资产成本,资本化条件的应记入“财务费用”科目。

[该题针对“财务费用的内容辨析及核算”知识点进行考核]29.[答案]:C[解析]:本题考核约当产量比例法的核算。

在约当产量比例法下,本月完工产品成本=50×[100 000÷(50+60×50%)]=62 500(元)。

[该题针对“约当产量比例法的应用”知识点进行考核]30.[答案]:D[解析]:本题考核交互分配法的核算。

本题中交互分配前供水车间实际发生的费用为90 000元;应负担供电车间的电费为27 000元;供电车间耗用水50 000吨,应负担的费用为:90 000/500 000×50 000=9 000(元),所以,供水车间对辅助生产车间以外的受益单位分配水费的总成本为:90 000+27 000-9 000=108 000(元)。

[该题针对“辅助生产费用的交互分配法及账务处理”知识点进行考核]31.[答案]:D[解析]:本题考核回购注销股票对所有者权益总额的影响。

分录如下:借:库存股 4 050贷:银行存款 4 050借:股本 1 000资本公积——股本溢价 3 000盈余公积50贷:库存股 4 050回购并注销股票后所有者权益=(11 000+3 000+450+550)-4 050=10 950(万元)。

[该题针对“库存股的核算”知识点进行考核]32.[答案]:A[解析]:本题考核递延年金的相关核算。

F=500×(F/A,10%,5)×(1+10%)=3 357.805(万元)。

本题中第一次现金流入发生在第4年初(与第3年末是同一时点),所以递延期是2年。

而递延年金的终值与递延期无关。

[该题针对“递延年金终值的计算”知识点进行考核]33.[答案]:C[解析]:本题考核风险对策。

转移风险的对策包括:向保险公司投保;采取合资、联营、联合开发等措施实现风险共担;通过技术转让、租赁经营和业务外包等实现风险转移。

[该题针对“资产风险的衡量”知识点进行考核]34.[答案]:D[解析]:资本保值增值率是企业的发展能力指标。

[该题针对“偿债能力指标的计算”知识点进行考核]35.[答案]:C[解析]:本题考核经营活动产生的现金流量。

变卖固定资产所产生的现金流量和取得债券利息收入所产生的现金流量属于投资活动产生的现金流量;支付经营租赁费用所产生的现金流量属于经营活动产生的现金流量;偿还银行借款所产生的现金流量属于筹资活动产生的现金流量。