耕地占用税税额标准确定

耕地占用税征收标准

耕地占用税征收标准耕地占用税是指国家对非农业建设占用耕地所征收的一种税费,是我国土地资源利用政策的重要组成部分。

耕地占用税的征收标准直接关系到土地资源的合理利用和保护,也是保障农民合法权益的重要举措。

本文将就耕地占用税征收标准进行详细探讨。

首先,耕地占用税征收标准的确定应当充分考虑土地的地理位置、土地利用类型、土地肥力等因素。

不同地区的土地资源丰富程度和土地利用价值不同,因此耕地占用税的征收标准也应当有所差异。

在城市郊区和经济发达地区,土地资源更加紧张,土地利用的机会成本更高,因此耕地占用税的征收标准也应当相对较高;而在一些边远山区或者土地资源相对丰富的地区,耕地占用税的征收标准可以适当降低,以鼓励土地资源的合理利用。

其次,耕地占用税征收标准的确定还应当考虑到土地的利用类型。

一般来说,工业、商业、住房等非农业建设对土地资源的占用程度更高,因此相应的耕地占用税征收标准也应当更高。

而对于一些农业生产性建设,由于对土地资源的占用程度相对较低,耕地占用税的征收标准可以适当降低,以促进农业生产的发展。

再次,耕地占用税征收标准的确定还应当考虑到土地的肥力情况。

土地的肥力程度不同,对于农业生产的贡献也不同,因此在征收耕地占用税时也应当根据土地的肥力情况进行差异化征收。

对于肥沃的耕地,可以适当降低耕地占用税的征收标准,以鼓励农民加大对土地资源的投入和利用;而对于一些贫瘠的土地,由于其对农业生产的贡献较低,耕地占用税的征收标准可以适当提高,以引导土地资源向更加高效的利用方向转变。

综上所述,耕地占用税征收标准的确定应当充分考虑土地的地理位置、土地利用类型、土地肥力等因素,以实现对土地资源的合理利用和保护。

同时,政府部门在确定耕地占用税征收标准时还应当广泛征求各方意见,充分考虑农民的合法权益,确保征收标准的公平合理。

只有这样,才能更好地推动土地资源的合理利用,促进农业生产的发展,实现经济社会的可持续发展目标。

国发(1987)27号 中华人民共和国耕地占用税暂行条例

国务院文件国发[198727]号中华人民共和国耕地占用税暂行条例各省、自治区、直辖市人民政府,国务院各部委、各直属机构:现将《中华人民共和国耕地占用税暂行条例》发给你们,请遵照执行。

一九八七年四月一日第一条为了合理利用土地资源,加强土地管理,保护农用耕地,特制定本条例。

第二条本条例所称耕地是指用于种植农作物的土地。

占用前三年内曾用于种植农作物的土地,亦视为耕地。

第三条占用耕地建房或者从事其他非农业建设的单位和个人,都是耕地占用税的纳税义务人(以下简称纳税人),应当按照本条例规定缴纳耕地占用税。

第四条耕地占用税以纳税人实际占用的耕地面积计税,按照规定税额一次性征收。

第五条耕地占用税的税额规定如下:(一)以县为单位(以下同),人均耕地在一亩以下(含一亩)的地区,每平方米为二至十元;(二)人均耕地在一亩至二亩(含二亩)的地区,每平方米为一元六角至八元;(三)人均耕地在二亩至三亩(含三亩)的地区,每平方米为一元三角至六元五角;(四)人均耕地在三亩以上的地区,每平方米为一元至五元。

农村居民占用耕地新建住宅,按上述规定税额减半征收。

经济特区、经济技术开发区和经济发达、人均耕地特别少的地区,适用税额可以适当提高,但是最高不得超过上述规定税额的50%。

各地适用税额,由省、自治区、直辖市人民政府在上述规定税额范围,根据本地区情况具体核定。

第六条纳税人必须在经土地管理部门批准占用耕地之日起三十日内缴纳耕地占用税。

纳税人按有关规定向土地管理部门办理退还耕地的,已纳税款不予退还。

第七条下列经批准征用的耕地,免征耕地占用税:(一)部队军事设施用地;(二)铁路线路、飞机场跑道和停机坪用地;(三)炸药库用地;(四)学校、幼儿园、敬老院、医院用地。

第八条农村革命烈士家属、革命残废军人、鳏寡孤独以及革命老根据地、少数民族聚居地区和边远贫困山区生活困难的农户,在规定用地标准以内新建住宅纳税确有困难的,由纳税人提出申请,经所在地乡(镇)人民政府审核,报经县级人民政府批准后,可以给予减税或者免税。

1987年耕地占用税

5.方茴说:“那时候我们不说爱,爱是多么遥远、多么沉重的字眼啊。

我们只说喜欢,就算喜欢也是偷偷摸摸的。

”6.方茴说:“我觉得之所以说相见不如怀念,是因为相见只能让人在现实面前无奈地哀悼伤痛,而怀念却可以把已经注定的谎言变成童话。

”7.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

8.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。

9.石村周围草木丰茂,猛兽众多,可守着大山,村人的食物相对来说却算不上丰盛,只是一些粗麦饼、野果以及孩子们碗中少量的肉食。

国发[1987]27号中华人民共和国耕地占用税暂行条例成文日期:1987-04-01字体:【大】【中】【小】第一条为了合理利用土地资源,加强土地管理,保护农用耕地,特制定本条例。

第二条本条例所称耕地是指用于种植农作物的土地。

占用前三年内曾用于种植农作物的土地,亦视为耕地。

第三条占用耕地建房或者从事其他非农业建设的单位和个人,都是耕地占用税的纳税义务人(以下简称纳税人),应当按照本条例规定缴纳耕地占用税。

第四条耕地占用税以纳税人实际占用耕地面积计税,按照规定税额一次性征收。

第五条耕地占用税的税额规定如下:(一)以县为单位(以下同),人均耕地在一亩以下(含一亩)的地区,每平方米为二元至十元;(二)人均耕地在一亩至二亩(含二亩)的地区,每平方米为一元六角至八元;(三)人均耕地在二亩至三亩(含三亩)的地区,每平方米为一元三角至六元五角;(四)人均耕地在三亩以上的地区,每平方米为一元至五元。

农村居民占用耕地新建住宅,按上述规定税额减半征收。

经济特区,适用税额可以适当提高,但是最高不得超过上述规定税额的50%。

各地适用税额,由省、自治区、直辖市人民政府在上述规定税额范围内,根据本地区情况具体核定。

第六条纳税人必须在经土地管理部门批准占用耕地之日起三十日内缴纳耕地占用税。

纳税人按有关规定向土地管理部门办理退还耕地的,已纳税款不予退还。

耕地占用税法

耕地占用税法耕地占用税是在全国范围内,对占用耕地建房或者从事其他非农业建设的单位和个人,按照实际占用的耕地面积和规定税率一次性征收的税种。

它属于对特定土地资源占用课税。

一、纳税义务人与征税范围耕地占用税的纳税人是占用耕地建房或者从事非农业建设的单位或者个人。

耕地占用税纳税义务人包括各类性质的企业、事业单位、社会团体、国家机关、军队以及其他单位;也包括个体工商户以及其他个人。

耕地占用税的征收范围包括用于建房或从事其他非农业建设而征(占)用的国家所有和集体所有的耕地。

【解释】“耕地”的内涵(农作物、花苗茶果、鱼塘)与外延:二、税率、计税依据和应纳税额的计算(★★)(一)税率实行地区差别幅度定额税率。

人均耕地面积越少,单位税额越高。

经济特区、经济技术开发区和经济发达、人均耕地特别少的地区,耕地占用税适用税额可以适当提高,但是最多不得超过当地规定税额标准的50%。

(二)计税依据耕地占用税以纳税人实际占用的耕地面积为计税依据。

(三)税额计算耕地占用税以纳税人实际占用的耕地面积为计税依据,按照规定的适用税额标准计算应纳税额,实行一次性征收。

应纳税额计算公式:应纳税额=纳税人实际占用的耕地面积(平方米)×适用定额税率三、税收优惠和征收管理(一)免征耕地占用税(军事、学校、幼儿园、养老院、医院)1.军事设施占用耕地;2.学校、幼儿园、养老院、医院占用耕地。

(二)减征耕地占用税1.铁路线路、公路线路、飞机场跑道、停机坪、港口、航道占用耕地,减按每平方米2元的税额征收耕地占用税。

根据实际需要,国务院财政、税务主管部门商国务院有关部门并报国务院批准后,可以对以上情形免征或者减征耕地占用税。

房地产开发企业如何交纳土地使用税?房地产开发企业在经营过程中,会较长时间的占用土地资源,企业是土地使用税的纳税主体,这里我们就土地使用税交纳的难点起始时间及优惠政策,如何把握应用分析如下:一、房地产企业土地使用税计算的开始时间1.有合同的情况依据财税〔2006〕186号《财政部国家税务总局关于房产税城镇土地使用税有关政策的通知》规定,以出让或转让方式有偿取得土地使用权的,应由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税;合同未约定交付土地时间的,由受让方从合同签订的次月起缴纳城镇土地使用税。

耕地占用税税率

5.方茴说:“那时候我们不说爱,爱是多么遥远、多么沉重的字眼啊。

我们只说喜欢,就算喜欢也是偷偷摸摸的。

”6.方茴说:“我觉得之所以说相见不如怀念,是因为相见只能让人在现实面前无奈地哀悼伤痛,而怀念却可以把已经注定的谎言变成童话。

”7.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

8.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。

9.石村周围草木丰茂,猛兽众多,可守着大山,村人的食物相对来说却算不上丰盛,只是一些粗麦饼、野果以及孩子们碗中少量的肉食。

耕地占用税税率原出处:财产与行为税管理处日期:2011-12-09耕地占用税是国家为保护现有土地资源,对占用耕地从事非农业生产建设的单位或个人,依据其用地面积,按照国家规定的标准一次性计算征收的一种税。

税率:一、基本规定依据《中华人民共和国耕地占用税暂行条例》第五条规定,耕地占用税的税额规定如下:(一)人均耕地不超过1亩的地区(以县级行政区域为单位,下同),每平方米为10元至50元;(二)人均耕地超过1亩但不超过2亩的地区,每平方米为8元至40元;(三)人均耕地超过2亩但不超过3亩的地区,每平方米为6元至30元;(四)人均耕地超过3亩的地区,每平方米为5元至25元。

国务院财政、税务主管部门根据人均耕地面积和经济发展情况确定各省、自治区、直辖市的平均税额。

二、辽宁省税率根据《关于耕地占用税征收管理有关事宜的通知》(辽财税[2008]114号)规定,自2008年1月1日起,我省耕地占用税税额标准调整如下:辽宁省耕地占用税适用税额标准单位:平方米行政单位适用税额沈阳市苏家屯区33元;东陵区、大东区、于洪区35元;新城子区、辽中县28元;新民市21元;康平县、法库县20元。

1.“噢,居然有土龙肉,给我一块!”2.老人们都笑了,自巨石上起身。

而那些身材健壮如虎的成年人则是一阵笑骂,数落着自己的孩子,拎着骨棒与阔剑也快步向自家中走去。

耕地占用税实施细则

耕地占用税实施细则耕地,是我们生存和发展的基础。

为了合理利用土地资源,保护耕地,我国制定了耕地占用税相关法规。

而耕地占用税实施细则则对这一税收政策的具体操作和执行进行了详细的规定。

一、耕地占用税的纳税人耕地占用税的纳税人是指占用耕地建房或者从事非农业建设的单位或者个人。

这里的单位,包括国有企业、集体企业、私营企业、股份制企业、外商投资企业、外国企业以及其他企业和事业单位、社会团体、国家机关、部队以及其他单位;个人,包括个体工商户以及其他个人。

无论是企业还是个人,只要占用了耕地用于特定用途,就需要按照规定缴纳耕地占用税。

二、征税范围耕地占用税的征税范围包括纳税人占用耕地建设建筑物、构筑物或者从事非农业建设的国家所有和集体所有的耕地。

这里的耕地,是指用于种植农作物的土地,包括熟地、新开发、复垦、整理地,休闲地(含轮歇地、轮作地);以种植农作物(含蔬菜)为主,间有零星果树、桑树或其他树木的土地;平均每年能保证收获一季的已垦滩地和海涂。

耕地中还包括宽度小于 2 米的沟、渠、路和田埂。

需要注意的是,占用园地、林地、草地、农田水利用地、养殖水面、渔业水域滩涂以及其他农用地建设建筑物、构筑物或者从事非农业建设的,依照耕地占用税的规定执行。

三、税额标准耕地占用税实行定额税率,具体税额按照各省、自治区、直辖市人民政府规定执行。

税额的确定通常会考虑当地的人均耕地面积和经济发展状况等因素。

人均耕地面积越少,经济越发达的地区,税额相对较高;反之,税额则较低。

例如,在一些经济发达、人口密集、耕地资源稀缺的地区,税额可能会较高;而在一些耕地资源相对丰富、经济欠发达的地区,税额则相对较低。

四、计税依据耕地占用税以纳税人实际占用的耕地面积为计税依据,按照规定的适用税额一次性征收。

实际占用的耕地面积,包括经批准占用的耕地面积和未经批准占用的耕地面积。

纳税人在批准临时占用耕地期满之日起 1 年内依法复垦,恢复种植条件的,全额退还已经缴纳的耕地占用税。

各省耕地占用税标准

新疆维吾尔自治区耕地占用税实施办法第五条州、市(地)耕地占用税每平方米平均税额按照下列规定执行:(一)乌鲁木齐市30元。

(二)昌吉州、石河子市、克拉玛依市、吐鲁番地区、五家渠市20元。

(三)巴州、阿克苏地区、哈密地区、阿拉尔市18元。

(四)伊犁州、塔城地区、阿勒泰地区、博州15元。

(五)喀什地区、和田地区、克州、图木舒克市10元。

青海省耕地占用税实施办法2009年10月29日第四条耕地占用税的税额规定如下:(一)人均耕地不超过1亩的地区(以县级行政区域为单位,下同),每平方米为10元至30元;(二)人均耕地超过1亩但不超过2亩(含2亩)的地区,每平方米为8元至22元;(三)人均耕地超过2亩但不超过3亩(含3亩)的地区,每平方米为6元至15元;(四)人均耕地超过3亩的地区,每平方米为5元至10元。

甘肃省耕地占用税实施办法第五条耕地占用税的税额以县区级行政区域为单位,规定如下:(一)人均耕地面积不超过1亩的地区,水浇地每平方米为24元,山旱地每平方米为16元。

(二)人均耕地面积超过1亩但不超过2亩的地区,水浇地每平方米为16元,山旱地每平方米为12元。

(三)人均耕地面积超过2亩但不超过3亩的地区,水浇地每平方米为10元,山旱地每平方米为8元。

(四)人均耕地面积超过3亩的地区,水浇地每平方米为8元,山旱地每平方米为4元。

第六条占用经济发达且人均耕地少于1亩的城市郊区耕地,在本办法第五条规定的适用税额基础上加征30%,兰州市各区加征50%。

第七条占用基本农田的,在本办法第五条规定的适用税额基础上加征50%。

第八条铁路线路、公路线路、飞机场跑道、停机坪、港口、航道占用耕地,减按每平方米2元的税额征收耕地占用税。

西藏自治区耕地占用税实施办法第四条耕地占用税每平方米税额依据各地人均占有耕地情况和经济发展水平核定。

具体规定如下:(一)各地(市)所在地的税额标准:拉萨20元/平方米;昌都18元/平方米;那曲18元/平方米;阿里18元/平方米;林芝15元/平方米;日喀则15元/平方米;山南15元/平方米。

【老会计经验】耕地占用税的会计处理--应纳税额的计算

【老会计经验】耕地占用税的会计处理--应纳税额的计算一、计税依据耕地占用税以纳税人实际占用的耕地面积为计税依据。

二、税率耕地占用税实行地区差别幅度定额税率,以县为单位,按照人均耕地拥有量,确定每平方米应征的税额标准。

具体规定为:1.人均耕地在一亩以下(含一亩)的地区,每平方米为2至10元;2.人均耕地在一亩至二亩(含二亩)的地区,每平方米为一元六角至八元;3.人均耕地在二亩至三亩(含三亩)的地区,每平方米为一元三角至六元五角;4.人均耕地在三亩以上的地区,每平方米为一元至五元。

各地方政府可按照国务院统一确定的计税标准范围内,根据本地方的实际情况,确定本地方的适用税额。

经济特区、经济技术开发区和经济发达而人均耕地特别少的地区,适用税率可适当提高,但最高不得超过上述规定的50%。

为协调政策,避免毗邻的省、自治区、直辖市征收税额相差悬殊,保证征收工作的顺利进行,财政部对各省、自治区、直辖市又规定了地区平均税额。

各省、自治区、直辖市根据本地区的平均税额规定所属各县(市)和市郊区的适用税额。

各省、自治区、直辖市耕地占用税征税标准表地区适用税额元/平方米上海9北京8天津7浙江、福建、广东、江苏 6湖北、湖南、辽宁5河北、山东、江西、安徽、河南、四川 4.50广西、陕西、贵州、云南 4山西、黑龙江、吉林 3.50甘肃、宁夏、内蒙古、青海、新疆 2.50三、应纳税额耕地占用税以纳税人实际占用的耕地面积为计税依据,按照规定的适用税额标准计算应纳税额,实行一次性征收。

应纳税额=实际占用的耕地面积×适用税额标准财务会计的实际工作经验和能力是日积月累、逐步提高的,绝不可能一朝一夕的事情;财务会计是一种各个领域融会贯通的工作,所以建议要全面地补充各个方面的知识,而不仅局限于本职工作;坚持一天学一点,然后在学习的过程中找到自己的缺陷,你可以针对自己的习惯来制定自己的学习方案,只有你自己才能知道自己的不足。

最后希望同学们都能够大量的储备知识和拥有更好更大的发展。

耕地占用税征收标准

耕地占用税征收标准耕地占用税是指国家对非农业建设项目占用耕地所征收的一种税费。

它是在我国实施耕地保护政策的基础上,通过经济手段来引导土地资源合理利用的一项重要举措。

耕地资源是我国的重要生产要素,保护耕地资源、合理利用耕地资源对于维护国家粮食安全、保障农业发展至关重要。

因此,耕地占用税征收标准的制定对于保护耕地资源、促进土地资源的合理利用具有重要意义。

首先,耕地占用税征收标准应当根据土地利用性质进行区分。

对于不同性质的土地利用项目,其征收标准也应当有所区别。

例如,对于工矿企业占用耕地,由于其对土地资源的破坏程度较大,征收标准可以相对较高;而对于城市基础设施建设等公益性项目,可以适当降低征收标准,以鼓励这类项目的合理利用土地资源。

其次,耕地占用税征收标准应当与土地的地理位置、土地肥力等因素挂钩。

不同地区的土地资源质量存在较大差异,应当根据土地的地理位置、土地肥力等因素来确定征收标准。

对于肥沃的耕地,可以适当提高征收标准,以保护这些优质的耕地资源;而对于贫瘠的耕地,可以适当降低征收标准,以鼓励其合理利用。

另外,耕地占用税征收标准还应当考虑到当地的经济发展水平和社会资源承受能力。

在制定征收标准时,应当充分考虑当地的经济发展水平和社会资源承受能力,避免因征收过高导致企业投资热情不高,影响当地的经济发展;同时也要避免征收过低,导致耕地资源过度占用,影响粮食安全和生态环境。

最后,耕地占用税征收标准的制定应当注重公平和透明。

在征收标准的制定过程中,应当充分听取各方意见,确保征收标准的公平性;同时也要加强对征收标准的公开透明,让社会各界都能够了解征收标准的制定过程和依据,增强征收标准的合法性和可操作性。

总之,耕地占用税征收标准的制定应当综合考虑土地利用性质、地理位置、土地肥力、经济发展水平和社会资源承受能力等因素,确保征收标准的科学合理性和社会公平性。

只有这样,才能更好地保护耕地资源,促进土地资源的合理利用,实现经济效益、社会效益和生态效益的统一。

中华人民共和国耕地占用税暂行条例-国发[1987]27号

![中华人民共和国耕地占用税暂行条例-国发[1987]27号](https://img.taocdn.com/s3/m/bdcb7e98d5d8d15abe23482fb4daa58da0111cb0.png)

中华人民共和国耕地占用税暂行条例正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 中华人民共和国耕地占用税暂行条例(1987年4月1日国务院发布)国发[1987]39号第一条为了合理利用土地资源,加强土地管理,保护农用耕地,特制定本条例。

第二条本条例所称耕地是指用于种植农作物的土地。

占用前三年内曾用于种植农作物的土地,亦视为耕地。

第三条占用耕地建房或者从事其他非农业建设的单位和个人,都是耕地占用税的纳税义务人(以下简称纳税人),应当按照本条例规定缴纳耕地占用税。

第四条耕地占用税以纳税人实际占用的耕地面积计税,按照规定税额一次性征收。

第五条耕地占用税的税额规定如下:(一)以县为单位(以下同),人均耕地在一亩以下(含一亩)的地区,每平方米为二元至十元;(二)人均耕地在一亩至二亩(含二亩)的地区,每平方米为一元六角至八元;(三)人均耕地在二亩至三亩(含三亩)的地区,每平方米为一元三角至六元五角;(四)人均耕地在三亩以上的地区,每平方米为一元至五元。

农村居民占用耕地新建住宅,按上述规定税额减半征收。

经济特区、经济技术开发区和经济发达、人均耕地特别少的地区,适用税额可以适当提高,但是最高不得超过上述规定税额的百分之五十。

各地适用税额,由省、自治区、直辖市人民政府在上述规定税额范围内,根据本地区情况具体核定。

第六条纳税人必须在经土地管理部门批准占用耕地之日起三十日内缴纳耕地占用税。

纳税人按有关规定向土地管理部门办理退还耕地的,已纳税款不予退还。

第七条下列经批准征用的耕地,免征耕地占用税:(一)部队军事设施用地;(二)铁路线路、飞机场跑道和停机坪用地;(三)炸药库用地;(四)学校、幼儿园、敬老院、医院用地。

耕地占用税

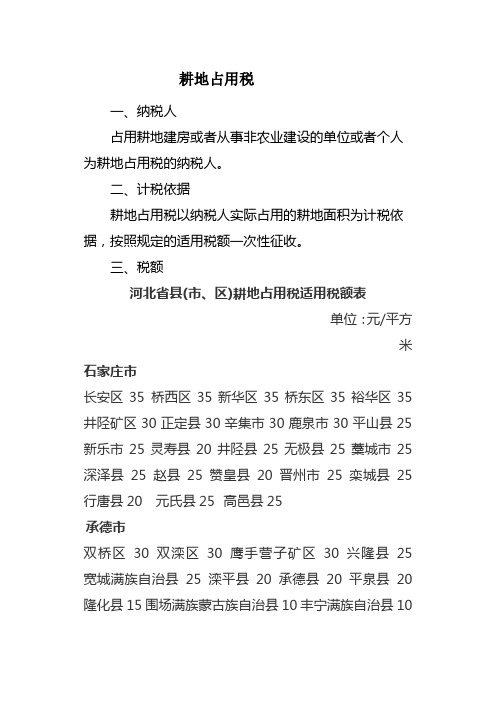

耕地占用税一、纳税人占用耕地建房或者从事非农业建设的单位或者个人为耕地占用税的纳税人。

二、计税依据耕地占用税以纳税人实际占用的耕地面积为计税依据,按照规定的适用税额一次性征收。

三、税额河北省县(市、区)耕地占用税适用税额表单位:元/平方米石家庄市长安区35 桥西区35新华区35桥东区35裕华区35 井陉矿区30正定县30辛集市30鹿泉市30平山县25 新乐市25灵寿县20井陉县25无极县25藁城市25 深泽县25赵县25 赞皇县20晋州市25栾城县25 行唐县20 元氏县25高邑县25承德市双桥区30双滦区30鹰手营子矿区30兴隆县25 宽城满族自治县25滦平县20承德县20平泉县20 隆化县15围场满族蒙古族自治县10丰宁满族自治县10张家口市桥东区30桥西区30下花园区25宣化区25宣化县20 涿鹿县20怀来县25赤城县15崇礼县15万全县15 阳原县15怀安县15蔚县15尚义县8张北县8康保县8沽源县8秦皇岛市海港区40山海关区35北戴河区40抚宁县25卢龙县25昌黎县25青龙满族自治县20唐山市路北区35路南区35古冶区35开平区35丰南区30 丰润区30迁西县30迁安市30遵化市30滦县25 玉田县25滦南县25乐亭县25唐海县25廊坊市安次区35广阳区35三河市30霸州市30大厂回族自治县25香河县25固安县25永清县25大城县25文安县25保定市新市区35南市区35北市区35阜平县20唐县20 曲阳县20涞源县20满城县25涞水县25定州市25 易县25涿州市30高碑店市25安新县25徐水县25 安国市25容城县25顺平县20博野县25定兴县25 望都县25雄县25蠡县25清苑县25高阳县25沧州市新华区35运河区35任丘市30沧县25泊头市25 盐山县20孟村回族自治县20献县20肃宁县25 黄骅市25河间市25南皮县25海兴县20吴桥县20 东光县20青县20衡水市桃城区30安平县25阜城县20深州市20故城县20饶阳县20武强县20景县20冀州市20枣强县20武邑县20邢台市桥西区35桥东区35沙河市30邢台县30南和县20 清河县25内丘县25宁晋县25临城县20平乡县20 任县20柏乡县20隆尧县25巨鹿县20临西县20威县20广宗县20南宫市25新河县20邯郸市邯山区35丛台区35复兴区35峰峰矿区30武安市30 邯郸县30涉县25永年县25魏县20磁县25临漳县20 广平县20成安县20馆陶县20大名县20鸡泽县20 曲周县20肥乡县20邱县20四、纳税地点在耕地所在地地方税务机关缴纳。

浙江省人民代表大会常务委员会关于耕地占用税适用税额的决定-地方规范性文件

综合法律门户网站 法律家·法律法规大全提供最新法律法规、司法解释、地方法规的查询服务。

法律家 浙江省人民代表大会常务委员会关于耕地占用税适用税额的决定《浙江省人民代表大会常务委员会关于耕地占用税适用税额的决定》已于2019年8月1日经浙江省第十三届人民代表大会常务委员会第十三次会议通过,现予公布,自2019年9月1日起施行。

浙江省人民代表大会常务委员会2019年8月1日为合理利用土地资源,加强土地管理,保护耕地,根据《中华人民共和国耕地占用税法》规定,统筹考虑本省耕地现状和各地经济社会发展目标要求,对本省耕地占用税适用税额作出如下决定:一、适用税额标准1.杭州市、宁波市、温州市、绍兴市、台州市的市本级和义乌市,适用税额为每平方米五十元。

2.嘉兴市、湖州市、金华市、舟山市的市本级和宁海县、余姚市、慈溪市、象山县、瑞安市、乐清市、嘉善县、海盐县、海宁市、平湖市、桐乡市、德清县、诸暨市、东阳市、永康市、温岭市、临海市、玉环市,适用税额为每平方米四十五元。

3.衢州市、丽水市的市本级和建德市、桐庐县、淳安县、永嘉县、苍南县、平阳县、长兴县、安吉县、嵊州市、新昌县、岱山县、嵊泗县、武义县、浦江县、兰溪市、常山县、龙游县、江山市、三门县、天台县、仙居县、青田县、遂昌县、缙云县、龙泉市,适用税额为每平方米三十五元。

4.开化县、文成县、泰顺县、磐安县、云和县、松阳县、庆云县、景宁畲族自治县,适用税额为每平方米二十五元。

市本级的范围包括所辖各区。

二、园地、林地、草地、农田水利用地、养殖水面、渔业水域滩涂以及其他农用地的耕地占用税适用税额,按照本决定第一条规定的适用税额标准的百分之六十执行。

本决定自2019年9月1日起施行。

来源: /fg/detail2105491.html。

耕地占用税征收标准

耕地占用税征收标准近年来,随着城市化进程的加速和经济发展的迅猛,耕地资源的利用和保护问题日益受到关注。

为了促进耕地资源的合理利用和保护,国家出台了《耕地占用税征收管理办法》,并制定了《耕地占用税征收标准》。

本文将就该标准进行分析和探讨。

一、耕地占用税征收标准的意义耕地是国家的重要资源,对于保障国家粮食安全、维护农村经济稳定和促进农民增收都具有重要意义。

然而,在城市化和工业化的推动下,耕地资源面临着严重的占用和破坏。

为了防止耕地被过度占用和破坏,国家出台了《耕地占用税征收管理办法》,并制定了相应的征收标准。

耕地占用税的征收标准是指在耕地被占用的情况下,按照一定的计算方法计算出应征收的税额。

这样可以有效地约束占用者,减少耕地的占用和破坏,保护耕地资源,维护国家的粮食安全和农村经济稳定。

二、耕地占用税征收标准的计算方法耕地占用税的征收标准是按照占用面积和占用期限来计算的。

具体计算方法如下:1. 占用面积占用面积是指耕地被占用的面积,包括建设用地、工业用地、商业用地、住宅用地等。

根据《耕地占用税征收管理办法》,占用面积分为四个等级:(1)一般农用地:每亩占用面积不超过10亩的,按照1.5倍的基准税额计算;每亩占用面积超过10亩的,按照2倍的基准税额计算。

(2)水田:每亩占用面积不超过5亩的,按照1.5倍的基准税额计算;每亩占用面积超过5亩的,按照2倍的基准税额计算。

(3)旱地:每亩占用面积不超过3亩的,按照1.5倍的基准税额计算;每亩占用面积超过3亩的,按照2倍的基准税额计算。

(4)其他类型的耕地:按照2倍的基准税额计算。

2. 占用期限占用期限是指耕地被占用的时间长度。

根据《耕地占用税征收管理办法》,占用期限分为三个等级:(1)占用期限不超过3年的,按照基准税额的50%计算。

(2)占用期限超过3年但不超过10年的,按照基准税额的70%计算。

(3)占用期限超过10年的,按照基准税额的100%计算。

基准税额是指根据当地的地价、土地等级和用途等因素确定的税额。

2023年最新的耕地占用税税率

2023年最新的耕地占用税税率耕地占用税税率耕地占用税税率是怎样的一、耕地占用税税率1、税率由于在中国的不同地区之间人口和耕地资源的分布极不均衡,有些地区人烟稠密,耕地资源相对匮乏;而有些地区则人烟稀少,耕地资源比较丰富。

各地区之间的经济发展水平也有很大差异。

考虑到不同地区之间客观条件的差别以及与此相关的税收调节力度和纳税人负担能力方面的差别,耕地占用税在税率设计上采用了地区差别定额税率。

税率规定如下:(1)人均耕地不超过1亩的地区(以县级行政区域为单位,下同),每平方米为10~50元;(2)人均耕地超过1亩但不超过2亩的地区,每平方米为8~40元;(3)人均耕地超过2亩但不超过3亩的地区,每平方米6~30元;(4)人均耕地超过3亩以上的地区,每平方米5~25元。

经济特区、经济技术开发区和经济发达、人均耕地特别少的地区,适用税额可以适当提高,但最多不得超过上述规定税额的50%2、计税依据耕地占用税以纳税人占用耕地的面积为计税依据,以平方米为计量单位。

3、税额计算耕地占用税以纳税人实际占用的耕地面积为计税依据,以每平方米土地为计税单位,按适用的定额税率计税。

其计算公式为:应纳税额=实际占用耕地面积(平方米) 适用定额税率二、耕地占用税的减免规定1、免征耕地占用税(1)军事设施占用耕地。

(2)学校、幼儿园、养老院、医院占用耕地。

2、减征耕地占用税(1)铁路线路、公路线路、飞机场跑道、停机坪、港口、航道占用耕地,减按每平方米2元的税额征收耕地占用税。

根据实际需要,国务院财政、税务主管部门商国务院有关部门并报国务院批准后,可以对前款规定的情形免征或者减征耕地占用税。

(2)农村居民占用耕地新建住宅,按照当地适用税额减半征收耕地占用税。

农村烈士家属、残疾军人、,鳏寡孤独以及革命老根据地、少数民族聚居区和边远贫困山区生活困难的农村居民免征或者减征耕地占用税3、减免审批耕地占用税减免审批权限在各级政府之间的分配。

湖北省人民代表大会常务委员会关于耕地占用税具体适用税额标准的决定

湖北省人民代表大会常务委员会关于耕地占用税具体适用税额标准的决定文章属性•【制定机关】湖北省人大及其常委会•【公布日期】2019.07.26•【字号】•【施行日期】2019.09.01•【效力等级】省级地方性法规•【时效性】现行有效•【主题分类】耕地占用税正文湖北省人民代表大会常务委员会关于耕地占用税具体适用税额标准的决定(2019年7月26日湖北省第十三届人民代表大会常务委员会第十次会议通过)为合理利用土地资源,加强土地管理,保护耕地,根据《中华人民共和国耕地占用税法》第四条、第五条、第十二条规定,结合我省人均耕地面积和经济发展等情况,作出以下决定:一、各地区耕地占用税适用税额为:江岸区、江汉区、硚口区、汉阳区、武昌区、青山区、洪山区、黄石港区、西塞山区、下陆区、铁山区、茅箭区、张湾区、樊城区、鄂城区、黄州区、西陵区、伍家岗区、点军区、猇亭区,每平方米四十五元;东西湖区、大冶市、襄城区、咸安区、汉南区、蔡甸区、江夏区、黄陂区、新洲区、沙市区、荆州区、梁子湖区、华容区、东宝区、掇刀区、孝南区、云梦县、曾都区、武穴市,每平方米三十五元;阳新县、公安县、监利县、襄州区、老河口市、枣阳市、宜城市、京山市、沙洋县、钟祥市、孝昌县、大悟县、应城市、安陆市、汉川市、浠水县、蕲春县、石首市、洪湖市、松滋市、夷陵区、宜都市、当阳市、枝江市、随县、广水市、黄梅县、麻城市、嘉鱼县、恩施市、天门市、仙桃市、潜江市,每平方米三十元;郧阳区、郧西县、竹山县、竹溪县、房县、丹江口市、南漳县、谷城县、保康县、团风县、红安县、罗田县、英山县、江陵县、远安县、兴山县、秭归县、长阳土家族自治县、五峰土家族自治县、通城县、崇阳县、通山县、赤壁市、利川市、建始县、巴东县、宣恩县、咸丰县、来凤县、鹤峰县、神农架林区,每平方米二十二元。

二、对人均耕地面积低于零点五亩的地区不再加成征收耕地占用税。

三、对占用其他农用地的,比照占用耕地适用税额征收耕地占用税。

山东省人民代表大会常务委员会关于山东省耕地占用税适用税额的决定-

山东省人民代表大会常务委员会关于山东省耕地占用税适用税额的决定正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 山东省人民代表大会常务委员会关于山东省耕地占用税适用税额的决定2019年7月26日山东省第十三届人民代表大会常务委员会第十三次会议通过为了合理利用土地资源,加强土地管理,保护耕地,根据《中华人民共和国耕地占用税法》,结合本省实际,山东省第十三届人民代表大会常务委员会第十三次会议对耕地占用税适用税额作如下决定:一、耕地占用税的适用税额按照《山东省各县(市、区)耕地占用税适用税额表》执行。

人均耕地低于零点五亩的县(市、区),耕地占用税的适用税额依照上述规定执行。

二、占用园地、林地、草地、农田水利用地、养殖水面、渔业水域滩涂以及其他农用地建设建筑物、构筑物或者从事非农业建设的,耕地占用税的适用税额按照《山东省各县(市、区)耕地占用税适用税额表》执行。

三、本决定自2019年9月1日起施行。

附件:山东省各县(市、区)耕地占用税适用税额表附件山东省各县(市、区)耕地占用税适用税额表设区的市县(市、区)适用税额济南市历下区、市中区、槐荫区、天桥区、历城区、长清区、章丘区、济阳区每平方米30元;莱芜区、钢城区每平方米26.5元;平阴县、商河县每平方米25元。

青岛市市南区、市北区、李沧区每平方米45元;崂山区每平方米40元;黄岛区每平方米35元;城阳区、即墨区、胶州市、平度市、莱西市每平方米30元。

淄博市张店区每平方米40元;淄川区、博山区、周村区、临淄区、桓台县每平方米27元;高青县、沂源县每平方米22.5元。

枣庄市市中区、薛城区、滕州市每平方米30元;山亭区每平方米24元;峄城区、台儿庄区每平方米22元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

始 就 全 过 程 进 行 严格 的 审 计 监 督 。 根

全国 3 个城 市 0 建 “ 字城市” 数

1 1 月 1日召 开 的全 国 测绘 局 长 会 议上 透 露 :经 国 家 测 绘 局 批 准 ,全 国

行为 。从 国土 部的角度来看 .肯定 是 违法 的。另外 .土地 中介的存在还 使

得 国 土 部 ft- 囤地 企 业 的 努 力大 打 I] 击 折 扣 扰 乱 了基 本 的 土 地 交 易 秩 序 国 家直 接 控 制 土 地 ~ 级 交 易 市 场

据掌握 的材料 .3 个比赛场馆 的投资 1

控 制 在 1 0亿 元 人 民 币 之 内 .其 中 . 3

3 0个票 .禁止公 款购 买演出门票用于个人 消费。根据

官 方 公 布 的 这 份 红 头 文 件 .中 国 将 允

出哪些是投 资性的需求 .哪些是纯粹 投资交 易。当然 . 执行 的效 果并 不好 ,

土 地政 策是有 漏洞 的。 另外 .严 格 土 地 一 级 市 场 的 出 让 条 件 与 程 序 ,可 以控 制住 增 量 。但 对 于 那 些 已 经 在 土 地 中 介手 中 的 土 地 来 说 . 除 了 希 望 能 采 取 措 施 使 其 尽 快 “ 市 ” 以外 没 有 其 他 更 好 的 政 策 上

动 .禁止政府 有关部门举办营业性演

出活 动 。该 意 见 同 时 提 出 .严 禁 政 府

耕地 占用税税额标准确定

财政部 和国家税务总局 日前发 出 通知 .就耕地 占用税 平均税额和纳税 义 务发 生 时 间 问题 制定 了相 应 的标

准 。 通 知 规 定 , 各 省 , 自 治 区 直 辖 市 每 平 方 米 平 均税 额 为 :上 海市 4 5

在1 2 月 8日举 行 的北 京奥 运 会 场

肃 .青 海 .宁夏 .新疆 各 1 5元 。 2.

馆 建设情况新 闻发 布会 上 .北京市 副

中国构想 实现 国际现 代化的 “ 平 鸽 ” 战 略 和

中 国科 学 院 中国 现代 化 战略 研

成立文 艺表 演团体 .开办 演出经 纪机 构 、兴建 演出 场所 .举办 演出活 动 .

鼓 励 社 会 资 本 以 投 资 参 股 .控 股 、 并 购 等 形 式 .参 与 国 有 文 艺 表 演 团体 和 演 出场 所 的 公 司 制 改 建 。

北 京副市长 :奥运 场馆建设 成本不超 10 3 亿

间框架试 点 建设 。

国家体育场的投资控制在 3 亿 元人 民 5 币之 内。在所有的投资 中 .中央和地 方财政约占 5 % 左右 ,其他是靠社会 1 融 资和 捐 赠 。

就是 为了控制土地 的交 易过程 ,减少 土地 的流 转层级 .合理控 制地价 .以 便起到有效利 用土地 的作 用 。但 土地

中 介 的 频 繁 现 身 已 经 明 显 增 加 了

据介绍 数字城 市地理空 间框 架 试点建设 自2 0 年起启动 .主要包括 06 空间数据集 .公共平 台和典 型应用建 设 。国家测绘局 目前批准的 3 0个试点 城市 涉及 了 1 9个 省 .自治 区 ,基本

形 成 了 中央 省 和 市 三 级 共 建 共 享 模

_ 7

许适度 引进境外资本 以合资 、合作的 方 式成 立演 出经纪机构 、兴建演 出场 所 ;并允许境外资本投 资国内演出项

目。 中 国 还 将 积 极 鼓 励 社 会 资 本 投 资

元 ;北京市 4 0元 ;天 津市 3 5元 :江

苏 .浙 江 、福 建 , 广 东 各 3 元 辽 0 宁 ,湖 北 . 湖 南 各 25元 河 北 . 安 徽 江 西 山 东 河 南 . 四 川 重 I、 庆 各 2 5元 广 西 海 南 , 贵 州 、 2 云 南 .陕 西 各 2O 元 山 西 、吉 林 , 黑 龙 江各 1 元 内 蒙古 .西 藏 甘 5 7

活动 .伴 随着大量的违法行 为 .有许 多黑色地带 .也 带动 了部分 官员 的腐

败 行 为 。 地 方 政 府 很 大 程 度 上 对 土 地

中介 是默 许 的 。 这位 专家指出 .按照现 行的政策

规 定 ,土 地 使 用 权 变 更 的 时 候 . 需 要 去 土 地 登 记 部 门 进 行 相 应 的 登 记 ,应 该 说 如 果 认 真 执 行 的 话 ,是 可 以甄 别

利 用 公 款 邀 请 演 艺 明 星 举 办 节 庆 活

式 ,充分调动 了各方 的积极 性 .提高

了地 理 信 息 资 源 的 利 用 度 . 并 从 政 策 上 确 保 所 建 地 理 空 间 框 架 是 城 市 人 民 政 府 各 相 关 部 门公 共 的 唯 一 地 理 空 间 信 息 公 共 平 台 . 避 免 重 复 建 设

地管理法规 ,也 对国家土地调控政 策 的有效实施造成 了冲击。

邹 晓 云 认 为 :市 场 上 现 在 的 土 地

新 ,水 资源 节约 .可再生能源利 用和 建 筑 节能等 方 面 。

陈 刚 表 示 .北 京 兑 现 了 节 俭 办

中介 ,从本质上讲就是一种炒 地皮的

奥运 ”承诺 。北京市和相 关部 门建 立

一

土地的交易成本 .在社会上也形成 了

部 分土 地食利 群体 。 从 具 体 的 案件 来 看 .土 地 中 介 的

禁用公款邀请 演艺明星举 办 节庆活动

中新社北 京 1 2 月 8日电 :国家发 改委等 9部门本月联合制定 的 《 关于 构建 合理 演出市场供应 体系 ,促进 演 出市 场繁荣 发展 的若干 意见 >提 出 . 严禁政府 有关部 门及其所属 事业单位