计量经济学试验报告表(空白表模板)

计量经济学实验报告二

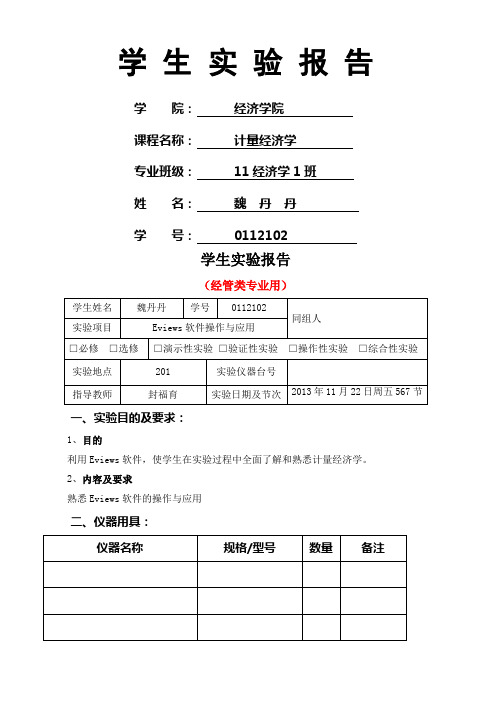

学生实验报告学院:经济学院课程名称:计量经济学专业班级:11经济学1班姓名:魏丹丹学号:0112102学生实验报告(经管类专业用)一、实验目的及要求:1、目的利用Eviews软件,使学生在实验过程中全面了解和熟悉计量经济学。

2、内容及要求熟悉Eviews软件的操作与应用二、仪器用具:三、实验方法与步骤:1 经研究发现,家庭书刊消费受家庭收入几户主受教育年数的影响,表中为对某地区部分家庭抽样调查得到样本数据:(2)利用样本数据估计模型的参数;(3)检验户主受教育年数对家庭书刊消费是否有显着影响;(4)分析所估计模型的经济意义和作用答:(1)家庭书刊消费的计量经济学模型是:Dependent Variable: YMethod: Least SquaresDate: 11/27/12 Time: 14:36Sample: 1 18Included observations: 18Variable Coefficient Std. Error t-Statistic Prob.??C -50.01638 49.46026 -1.011244 0.3279X 0.086450 0.029363 2.944186 0.0101T 52.3703 5.202167 10.06702 0.00001R-squared 0.951235 ????Mean dependentvar755.1222Adjusted R-squared 0.944732 ????S.D. dependentvar258.7206S.E. of regression 60.82273 ????Akaike infocriterion11.20482Sum squared resid 55491.07 ????Schwarz criterion11.35321Log likelihood -97.84334 ????F-statistic146.2974Durbin-Watson stat2.605783 ????Prob(F-statistic)0.00000=^Y -50.0163+0.0865X+52.3703T 标准误 49.4603 0.0294 5.2022 t 值 -1.0112 2.9442 10.0670 p 值 0.3279 0.0101 0.0000 R 2=0.9512 =2R 0.9447总体显着性的F 统计值为146.2974,F 统计量的p 值:0.0000 (2)样本数据估计的模型参数为β1=0.0865,β2=52.3703(3)由回归结果得:户主受教育年限的p 值为0.0000,小于0.05,则拒绝原假设。

计量经济学实验报告

一、实验目的及要求:1、目的利用EVIEWS 实验软件,使学生在实验过程中全面了解和熟悉计量经济学的基本概念,熟悉一元线性回归模型估计的基本程序和基本方法。

2、内容及要求(1) 熟悉EVIEWS实验软件的基本操作程序和方法; (2) 掌握一元线性回归模型基本概念,了解其估计和检验原理 (3) 提交实验报告二、仪器用具:三、实验结果与数据处理:1下面是利用1970-1980年美国数据得到的回归结果。

其中Y 表示美国咖啡消费(杯/日.人),X 表示平均零售价格(美元/磅)。

注:262.2)9(2/=αt ,228.2)10(2/=αt6628.006.42)()1216.0(4795.06911.2ˆ2===-=R t se X Y tt)(值1. 写空白处的数值。

12. 对模型中的参数进行显著性检验。

3. 解释斜率系数1β的含义,并给出其95%的置信区间。

解:(1)1308.221216.06911.2)(00===ββse t0114.006.424795.0)(11-=-==tse ββ(2)用t 检验法分别对模型中的参数0β1β进行显著性水平检验: 在5%的显著性水平下,模型的自由度为11-2=9,且262.2)9(025.0=t 由于262.21308.220>=βt ,故该模型的截距项在统计上是显著的; 同理 262.206.421>=βt ,即斜率系数在统计上也是显著的。

(3)斜率系数4795.01-=β,小于0,在其他条件不变的情况下,咖啡的平均零售价格每增加一个单位,美国咖啡的日消费将平均减少0.4795个单位,说明咖啡的消费量与其平均零售价格呈负相关关系。

1β的95%的置信区间为:]4537.0,5053.0[)]ˆ(ˆ),ˆ(ˆ[12/112/1--+-即ββββααse t se t2美国各航空公司业绩的统计数据公布在《华尔街日报1999年年鉴》(The Wall Street Journal Almanac 1999)上。

计量经济 实验报告三

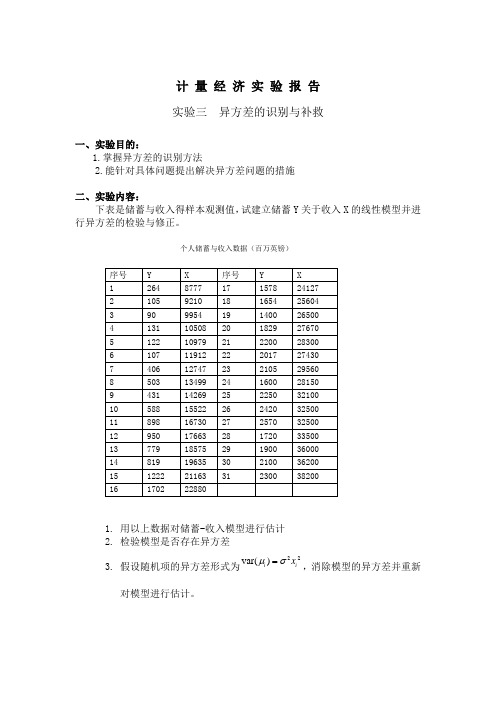

计量经济实验报告实验三异方差的识别与补救一、实验目的:1.掌握异方差的识别方法2.能针对具体问题提出解决异方差问题的措施二、实验内容:下表是储蓄与收入得样本观测值,试建立储蓄Y关于收入X的线性模型并进行异方差的检验与修正。

个人储蓄与收入数据(百万英镑)序号Y X 序号Y X1 264 8777 17 1578 241272 105 9210 18 1654 256043 90 9954 19 1400 265004 131 10508 20 1829 276705 122 10979 21 2200 283006 107 11912 22 2017 274307 406 12747 23 2105 295608 503 13499 24 1600 281509 431 14269 25 2250 3210010 588 15522 26 2420 3250011 898 16730 27 2570 3250012 950 17663 28 1720 3350013 779 18575 29 1900 3600014 819 19635 30 2100 3620015 1222 21163 31 2300 3820016 1702 228801.用以上数据对储蓄-收入模型进行估计2.检验模型是否存在异方差3.假设随机项的异方差形式为22var()i ixμσ=,消除模型的异方差并重新对模型进行估计。

三、实验结果:1、模型估计:Dependent Variable: YMethod: Least SquaresDate: 12/06/13 Time: 16:58Sample: 1 31Included observations: 31Variable Coefficient Std. Error t-Statistic Prob.C -655.9600 124.2692 -5.278540 0.0000X 0.085352 0.005161 16.53779 0.0000R-squared 0.904132 Mean dependent var 1250.323 Adjusted R-squared 0.900826 S.D. dependent var 820.9407 S.E. of regression 258.5299 Akaike info criterion 14.01024 Sum squared resid 1938294. Schwarz criterion 14.10276 Log likelihood -215.1587 F-statistic 273.4984 Durbin-Watson stat 1.039802 Prob(F-statistic) 0.0000002、white检验:White Heteroskedasticity Test:F-statistic 11.18080 Probability 0.000270 Obs*R-squared 13.76465 Probability 0.001026Test Equation:Dependent Variable: RESID^2Method: Least SquaresDate: 12/06/13 Time: 17:00Sample: 1 31Included observations: 31Variable Coefficient Std. Error t-Statistic Prob.C 38802.30 71391.21 0.543516 0.5911X -4.563188 7.025231 -0.649543 0.5213X^2 0.000217 0.000154 1.411320 0.1692R-squared 0.444021 Mean dependent var 62525.62 Adjusted R-squared 0.404308 S.D. dependent var 75015.93S.E. of regression 57898.10 Akaike info criterion 24.86252 Sum squared resid 9.39E+10 Schwarz criterion 25.00130 Log likelihood -382.3691 F-statistic 11.18080 Durbin-Watson stat 1.491234 Prob(F-statistic) 0.0002703、消除模型的异方差并重新对模型进行估计。

计量经济学实验报告模板及样例

关于实验报告提交的说明下面8个实验报告每位同学都要交电子稿,全部实验课上完之后两天之内,每位同学建立一个实验报告文件夹,以自己的班级学号姓名命名,压缩之后发我电子邮箱lixiaohui235@实验报告打印稿上交作如下要求:1班单号提交“计量经济学古典线性回归模型实验”、和“计量经济学多重共线性模型实验”两个实验报告;1班双号提交“计量经济学异方差模型实验”和“计量经济学自相关模型实验”两个实验报告;2班单号提交“计量经济学单方程模型综合性实验”实验报告;2班双号提交“计量经济学虚拟变量模型和滞后变量模型实验”实验报告。

实验课程名称:计量经济学实验课程名称:计量经济学实验课程名称:计量经济学实验课程名称:计量经济学实验课程名称:计量经济学实验课程名称:计量经济学南昌航空大学经济管理学院学生实验报告(样例)实验课程名称:计量经济学估计理论模型参数用普通最小二乘法估计,在组窗口:点击Procs→Make Equation,选择估计方法,设定样本区间,图2经济意义和统计检验从经济意义方面检验参数估计值,因为各参数估计值均大于0,与经济理论相符合。

由于此模型含有滞后的内生变量,使DW统计量失效。

运用回归检验法进行检验(也可用杜宾法进行参数估计,得到如下方程:t eˆ=0.927813+0.336571e t-1从以上结果可知,该方程的拟合优度、总体显著性极差,变量的显著性也极差。

说明原模型不存在一阶自相关,同理可检验也不存在二阶以上的自相关。

故原模型不存在自相关。

图6从以上结果可知,变量、方程在显著性水平0.01下均显著,故原模型存在异方差,异方差的形式为。

可采用同方差变换或加权最小二乘法进行修正。

利用判定系数法来检验解释变量之间的共线性,用I t对C t-1进行OLS回归,得到如下结果:可以看出变量显著性和方程的显著性极高,拟合优度也很好,说明变量之间存在共线性。

消除模型的共线性,将原模型变换为:△C t=α1△I t +α2△C t-1+△μt从以上估计结果可以看出,方程总体显著性很好,变量△I t 很显著,但变量△验此方程不存在自相关和异方差,去掉变量△C t-1,即在原理论模型中剔除变量I 为权数,采用加权最小二乘法消除异方差估计模型如下:由以上结果可知,变量、方程均高度显著,但方程存在序列自相关。

计量经济学实验报告

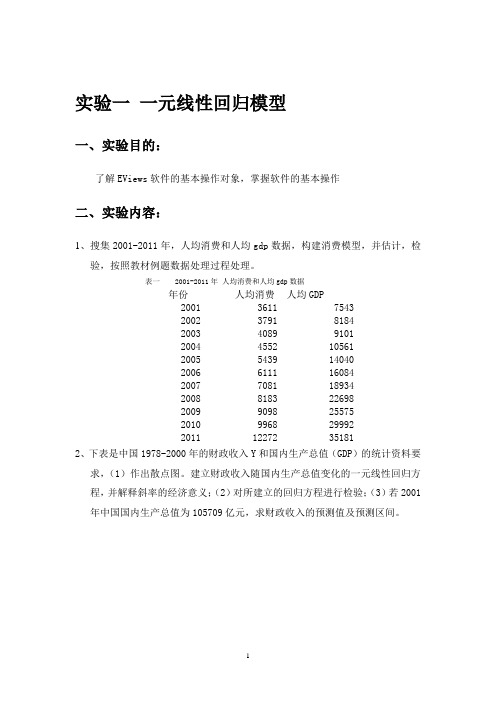

实验一一元线性回归模型一、实验目的:了解EViews软件的基本操作对象,掌握软件的基本操作二、实验内容:1、搜集2001-2011年,人均消费和人均gdp数据,构建消费模型,并估计,检验,按照教材例题数据处理过程处理。

表一 2001-2011年人均消费和人均gdp数据年份人均消费人均GDP2001 3611 75432002 3791 81842003 4089 91012004 4552 105612005 5439 140402006 6111 160842007 7081 189342008 8183 226982009 9098 255752010 9968 299922011 12272 351812、下表是中国1978-2000年的财政收入Y和国内生产总值(GDP)的统计资料要求,(1)作出散点图。

建立财政收入随国内生产总值变化的一元线性回归方程,并解释斜率的经济意义;(2)对所建立的回归方程进行检验;(3)若2001年中国国内生产总值为105709亿元,求财政收入的预测值及预测区间。

表二中国1978-2000年的财政收入Y和国内生产总值(GDP)年份Y GDP 年份Y GDP 1978 1132.26 3624.1 1990 2937.1 18547.91979 1146.38 4038.2 1991 3149.48 21617.81980 1159.93 4517.8 1992 3483.37 26638.11981 1175.79 4862.4 1993 4348.95 34634.41982 1212.33 5294.7 1994 5218.1 46759.41983 1366.95 5934.5 1995 6242.2 58478.11984 1642.86 7171 1996 7407.99 67884.61985 2004.82 8964.4 1997 8651.14 74462.61986 2122.01 10202.2 1998 9875.95 78345.21987 2199.35 11962.5 1999 11444.08 82067.51988 2357.24 14928.3 2000 13395.23 89403.61989 2664.9 16909.2三、实验步骤及结果1.1建立工作文件,输入数据在Eviews软件的命令窗口中键入数据输入命令:DATA XF GDP此时将显示一个数组窗口(如所示),即可以输入每个变量的数值图1-1 2001-2011年人均消费和人均gdp数据1.2图形分析借助图形分析可以直观地观察经济变量的变动规律和相关关系,合理地确定模型的数学形式。

计量经济学课程实验报告

计量经济学课程实验报告实验序号2实验名称Eviews的异方差检验与校正实验组别12模拟角色实验地点2教602指导老师刘冬萍实验日期11月29日实验时间16:05——17:45一、实验目的及要求学会使用计量学分析^p 软件Eviews的异方差检验与校正功能。

二、实验环境2教602,经管学院电脑实验室三、实验内容与步骤 ?DATA Y _SORT _1.生成相关图SCAT _ Y根据相关图随着_的增大Y的取值范围不断增大,所以方程存在异方差.2.方程的异方差检验(1)WHITE 检验建立回归模型 LS Y C _ Dependent Variable: Y Method: Least SquaresDate: 11/22/12 Time: 17:06 Sle: 1 20Included observations: 20 VariableCoefficientStd.Errort-StatisticProb.C0.8594690.7090571.2121300.2411_0.0363400.0096333.7723930.0014R-squared0.441531Mean dependent var3.100000Adjusted R-squared0.410504S.D.dependent var2.255986S.E.of regression1.732115Akaike info criterion4.031203Sum squared resid54.09Schwarz criterion4.130776Log likelihood-38.31203F-statistic14.23095Durbin-Watson stat2.111232Prob(F-statistic)0.001395进行WHITE 检验White Heteroskedasticity Test: F-statistic6.172459Probability0.009656Obs_R-squared8.413667Probability0.014893Test Equation:Dependent Variable: RESID^2 Method: Least SquaresDate: 11/22/12 Time: 17:07 Sle: 1 20Included observations: 20 VariableCoefficientStd.Errort-StatisticProb.C-0.8401623.268547-0.2570450.8002_0.0346910.0966160.3590620.7240_^20.0002590.4703750.6441R-squared0.420683Mean dependent var 2.70020__Adjusted R-squared 0.352528S.D.dependent var5.061699S.E.of regression4.072927Akaike info criterion 5.784082Sum squared resid 282.0085Schwarz criterion5.933442Log likelihood-54.84082F-statistic6.172459Durbin-Watson stat 2.196613Prob(F-statistic)Nr^2=8.413677 因为检验的P=0.014893小于0.05,所以存在异方差.(2) PARK检验LS Y C _Dependent Variable: YMethod: Least SquaresDate: 11/22/12 Time: 17:13Sle: 1 20Included observations: 20VariableCoefficientStd.Errort-StatisticProb.C0.8594690.7090571.2121300.2411_0.0363400.0096333.7723930.0014R-squared0.441531Mean dependent varAdjusted R-squared0.410504S.D.dependent var2.255986S.E.of regression1.732115Akaike info criterion 4.031203Sum squared resid54.09Schwarz criterion4.130776Log likelihood-38.31203F-statistic14.23095Durbin-Watson stat2.111232Prob(F-statistic)0.001395GENR E2=LOG(RESID2) GENR LN_=LOG(_)LS LNE2 C LN_ Dependent Variable: LNE2 Method: Least SquaresDate: 11/22/12 Time: 17:16 Sle: 1 20Included observations: 20 VariableCoefficientStd.Errort-StatisticProb.C-7.6927982.272023-3.3858810.0033LN_1.8393580.5713163.2195140.0048R-squared0.365421Mean dependent var-0.465580Adjusted R-squared0.330167S.D.dependent var1.915506S.E.of regression1.567714Akaike info criterion3.831754Sum squared resid44.23911Schwarz criterion3.931327Log likelihood-36.31754F-statistic10.36527Durbin-Watson stat1.937606Prob(F-statistic)0.004754由上图可看出P分别为0.0033 ,0.0048,0.004754都是小概率事件,所以方程是显著的,表明随机误差项的方差随着解释变量的取值不同而不断变化,即存在异方差性.(3)GLEISER检验LS Y C _GENR E=ABS(RESID)eq \o\ac(○,1)GENR _1=_^0.5LS E C _1Dependent Variable: E1Method: Least SquaresDate: 11/28/12 Time: 13:14Sle: 1 20Included observations: 20 VariableCoefficientStd.Errort-StatisticProb.C-1.2504440.637839-1.9604370.0656_10.3265340.0812324.0197750.0008R-squared0.473046Mean dependent var1.192860Adjusted R-squared0.443771S.D.dependent var1.159531S.E.of regression0.864787Akaike info criterion2.641972Sum squared resid13.46141Schwarz criterion2.741545Log likelihood-24.41972F-statistic16.15859Durbin-Watson stat2.047999Prob(F-statistic)0.000804|e1|=-1.250444+0.326534_1^0.5 R^2=0.473046 F=16.15859 P= eq \o\ac(○,2)GENR _2=_^-2LS E C _2Dependent Variable: E Method: Least SquaresDate: 11/28/12 Time: 13:27 Sle: 1 20Included observations: 20 VariableCoefficientStd.t-StatisticProb.C1.6651230.3427744.8577860.0001_2-657.9505338.0359-1.9463920.0674R-squared0.173874Mean dependent var 1.192860Adjusted R-squared 0.127978S.D.dependent var1.159531S.E.of regression1.082794Akaike info criterion 3.091607Sum squared residSchwarz criterion3.191180Log likelihood-28.91607F-statistic3.788442Durbin-Watson stat1.454864Prob(F-statistic)0.067388|e2|=1.665123-657.9505_^-2R^2=0.173874 F=3.788442 P= eq \o\ac(○,3)GENR _3=_^2LS E C _3Dependent Variable: E Method: Least SquaresDate: 11/28/12 Time: 13:32 Sle: 1 20Included observations: 20 VariableCoefficientStd.Errort-StatisticProb.C0.5805350.2376322.4430010.0251_30.0001132.67E-054.2339310.0005R-squared0.498972Mean dependent var 1.192860Adjusted R-squared 0.471138S.D.dependent var1.159531S.E.of regression0.843245Akaike info criterion 2.591520Sum squared resid 12.79911Schwarz criterion2.691093Log likelihood-23.91520F-statistic17.92617Durbin-Watson stat2.064289Prob(F-statistic)0.000499|e3|=0.580535+0.000113_4^2R^2=0.498972 F=17.92617 P=0.000499 eq \o\ac(○,4)GENR _4=_^-0,5LS E C _4Dependent Variable: EMethod: Least SquaresDate: 11/28/12 Time: 13:36Sle: 1 20Included observations: 20VariableCoefficientStd.Errort-StatisticProb.C3.4730600.7618054.5589870.0002_4-15.53960-3.1195030.0059R-squared0.350914Mean dependent var 1.192860Adjusted R-squared 0.314854S.D.dependent var1.159531S.E.of regression0.959785Akaike info criterion 2.850424Sum squared resid 16.58137Schwarz criterion2.949998Log likelihood-26.50424F-statistic9.731299Durbin-Watson stat 1.759756Prob(F-statistic)|e4|=3.473060-15.53960 _^-0.5 R^2=0.350914 F=9.731299 P= eq \o\ac(○,5)GENR _5=_^-1LS E C _5Dependent Variable: E Method: Least SquaresDate: 11/28/12 Time: 13:45 Sle: 1 20Included observations: 20 VariableCoefficientStd.Errort-StatisticProb.C2.2657780.4628754.8950140.0001_5-45.8762517.27699-2.6553390.0161R-squared0.281461Mean dependent var1.192860Adjusted R-squared0.241542S.D.dependent var1.159531S.E.of regression1.009829Akaike info criterion2.952079Sum squared resid18.35560Schwarz criterion3.051653Log likelihood-27.52079F-statistic7.050824Durbin-Watson stat1.627325Prob(F-statistic)0.016106|e5|=2.265778-45.87625_^-1R^2=0.281461 F=7.050824 P=0.016106由以上的五个方程表明,利润函数存在异方差性(只要取显著水平a大于0.067388)3.WLS方法估计利润函数(1)利用最小二乘法估计模型LS Y C _Dependent Variable: Y Method: Least SquaresDate: 11/28/12 Time: 12:40 Sle: 1 20Included observations: 20 VariableCoefficientStd.Errort-StatisticProb.C0.8594690.7090571.2121300.2411_0.0363400.0096333.7723930.0014R-squared0.441531Mean dependent var3.100000Adjusted R-squared0.410504S.D.dependent var2.255986S.E.of regression1.732115Akaike info criterion4.031203Sum squared resid54.09Schwarz criterion4.130776Log likelihood-38.31203F-statistic14.23095Durbin-Watson stat2.111232Prob(F-statistic)0.001395得到:y^=0.859469+0.036340_ R^2=0.441531 (0.0014)T=(1.212130) (3.772393 )(2)生成权数变量:根据帕克检验得到:Ls y c _Genr lne2=log(resid^2)Genr ln_=log(_)Ls lne2 c ln_Dependent Variable: LNE2 Method: Least SquaresDate: 11/28/12 Time: 12:56 Sle: 1 20Included observations: 20 VariableCoefficientStd.Errort-StatisticProb.C-7.6927982.272023-3.3858810.0033LN_1.8393580.5713163.2195140.0048R-squared0.365421Mean dependent var-0.465580Adjusted R-squared0.330167S.D.dependent var1.915506S.E.of regression1.567714Akaike info criterion3.831754Sum squared resid44.23911Schwarz criterion3.931327Log likelihood-36.31754F-statistic10.36527Durbin-Watson stat1.937606Prob(F-statistic)0.004754LNEi^2=--7.692798+1.839358LN_ R^2=0.365421 进行戈里瑟检验LS Y C _GENR E=ABS(RESID)eq \o\ac(○,1)GENR _1=_^0.5LS E C _1Dependent Variable: E1 Method: Least SquaresDate: 11/28/12 Time: 13:14 Sle: 1 20Included observations: 20 VariableCoefficientStd.Errort-StatisticProb.C-1.2504440.637839-1.9604370.0656_10.3265340.0812324.0197750.0008R-squared0.473046Mean dependent var1.192860Adjusted R-squared0.443771S.D.dependent var1.159531S.E.of regression0.864787Akaike info criterion2.641972Sum squared resid13.46141Schwarz criterion2.741545Log likelihood-24.41972F-statistic16.15859Durbin-Watson stat2.047999Prob(F-statistic)0.000804|e1|=-1.250444+0.326534_1^0.5 R^2=0.473046 F=16.15859 P= eq \o\ac(○,2)GENR _2=_^-2LS E C _2Dependent Variable: E Method: Least SquaresDate: 11/28/12 Time: 13:27 Sle: 1 20Included observations: 20Variable CoefficientStd.Errort-StatisticProb.C1.6651230.3427744.8577860.0001_2-657.9505338.0359-1.9463920.0674R-squared0.173874Mean dependent var 1.192860Adjusted R-squared 0.127978S.D.dependent var1.159531S.E.of regression1.082794Akaike info criterion3.091607Sum squared resid21.18Schwarz criterion3.191180Log likelihood-28.91607F-statistic3.788442Durbin-Watson stat1.454864Prob(F-statistic)0.067388|e2|=1.665123-657.9505_^-2R^2=0.173874 F=3.788442 P= eq \o\ac(○,3)GENR _3=_^2LS E C _3Dependent Variable: E Method: Least SquaresDate: 11/28/12 Time: 13:32 Sle: 1 20Included observations: 20 VariableCoefficientStd.Errort-StatisticProb.C0.5805350.2376322.4430010.0251_30.0001132.67E-054.2339310.0005R-squared0.498972Mean dependent var 1.192860Adjusted R-squared 0.471138S.D.dependent var1.159531S.E.of regression0.843245Akaike info criterion 2.591520Sum squared resid 12.79911Schwarz criterionLog likelihood-23.91520F-statistic17.92617Durbin-Watson stat2.064289Prob(F-statistic)0.000499|e3|=0.580535+0.000113_4^2R^2=0.498972 F=17.92617 P=0.000499 eq \o\ac(○,4)GENR _4=_^-0,5LS E C _4Dependent Variable: EMethod: Least SquaresDate: 11/28/12 Time: 13:36Sle: 1 20Included observations: 20VariableCoefficientStd.Errort-StatisticProb.C3.4730600.7618054.558987_4-15.539604.981434-3.1195030.0059R-squared0.350914Mean dependent var 1.192860Adjusted R-squared 0.314854S.D.dependent var1.159531S.E.of regression0.959785Akaike info criterion 2.850424Sum squared resid 16.58137Schwarz criterion2.949998Log likelihood-26.50424F-statistic9.731299Durbin-Watson stat1.759756Prob(F-statistic)0.005921|e4|=3.473060-15.53960 _^-0.5 R^2=0.350914 F=9.731299 P= eq \o\ac(○,5)GENR _5=_^-1LS E C _5Dependent Variable: E Method: Least SquaresDate: 11/28/12 Time: 13:45 Sle: 1 20Included observations: 20 VariableCoefficientStd.Errort-StatisticProb.C2.2657780.4628754.8950140.0001_5-45.8762517.27699-2.6553390.0161R-squared0.281461Mean dependent var1.192860Adjusted R-squared0.241542S.D.dependent var1.159531S.E.of regression1.009829Akaike info criterion2.952079Sum squared resid18.35560Schwarz criterion3.051653Log likelihood-27.52079F-statistic7.050824Durbin-Watson stat1.627325Prob(F-statistic)0.016106|e5|=2.265778-45.87625_^-1R^2=0.281461 F=7.050824 P=由上可得在戈里瑟检验里最显著的是:|e3|=0.580535+0.000113_4^2 R^2=0.498972 F=17.92617 P=所以取权数变量为 : GENR W1=1/_^1.839358GENR W2=_^2另外取:GENR W3=1/ABS(RESID)GENR W4=1/RESID^2(3)利用最小二乘法估计模型:模型一LS(W=W1) Y C _Dependent Variable: YMethod: Least SquaresDate: 11/28/12 Time: 14:00Sle: 1 20Included observations: 20Weighting series: W1VariableCoefficientStd.Errort-StatisticProb.C-0.6259810.318225-1.9671030.0648_0.0116496.1001610.0000Weighted Statistics R-squared0.573253Mean dependent var 1.734420Adjusted R-squared 0.549545S.D.dependent var0.940124S.E.of regression0.630973Akaike info criterion 2.011533Sum squared resid7.166292Schwarz criterion2.06Log likelihood-18.11533F-statistic24.17958Durbin-Watson statProb(F-statistic)0.000111Unweighted StatisticsR-squared-0.050320Mean dependent var3.100000Adjusted R-squared-0.108671S.D.dependent var2.255986S.E.of regression2.375406Sum squared resid.5659Durbin-Watson stat1.104724怀特检验的结果是White Heteroskedasticity Test: F-statistic0.986667Probability0.393Obs_R-squared2.080114Probability0.353435Test Equation:Dependent Variable: STD_RESID^2 Method: Least SquaresDate: 11/28/12 Time: 14:36 Sle: 1 20Included observations: 20 VariableCoefficientStd.Errort-StatisticProb.C0.8994860.4380022.0536110.0557_-0.0146130.012947-1.1286980.2747_^26.64E-057.37E-050.9011740.3801R-squared0.104006Mean dependent var0.358315Adjusted R-squared-0.001405S.D.dependent var0.545410S.E.of regression0.545793Akaike info criterion1.764328Sum squared resid5.064137Schwarz criterion1.913688Log likelihood-14.64328F-statistic0.986667Durbin-Watson stat2.743143Prob(F-statistic)0.393得到估计结果Y^=-0.625981+0.071060_(0.318225) (6.100161)R^2=0.573253 NR^2=2.080114 P=0.393 模型二LS(W=W2) Y C _Dependent Variable: YMethod: Least SquaresDate: 11/28/12 Time: 14:12Sle: 1 20Included observations: 20Weighting series: W2VariableCoefficientStd.Errort-StatisticProb.C4.3789433.2559741.3448950.1954_0.0060140.0227010.2649070.7941Weighted StatisticsR-squared0.702288Mean dependent var 4.737844Adjusted R-squared 0.685748S.D.dependent var8.767922S.E.of regression4.915135Akaike info criterion 6.117155Sum squared resid 434.8540Schwarz criterion6.216728Log likelihood-59.17155F-statistic42.46109Durbin-Watson stat 2.705915Prob(F-statistic)0.000004Unweighted Statistics R-squared-0.428848Mean dependent var3.100000Adjusted R-squared-0.508229S.D.dependent var2.255986S.E.of regression2.770576Sum squared resid138.1696Durbin-Watson stat0.87进行怀特检验的结果是White Heteroskedasticity Test: F-statistic46.95441Probability0.000000Obs_R-squared16.93442Probability0.000210Test Equation:Dependent Variable: STD_RESID^2 Method: Least SquaresDate: 11/28/12 Time: 14:39 Sle: 1 20Included observations: 20 VariableCoefficientStd.Errort-StatisticProb.C36.1706519.848121.8223720.0860_-1.6942460.586696-2.8877740.0102_^20.0166170.0033394.9760240.0001R-squared0.846721Mean dependent var21.74270Adjusted R-squared0.828688S.D.dependent var59.75546S.E.of regression24.73269Akaike info criterion9.391610Sum squared resid19.00Schwarz criterion9.540970Log likelihood-90.91610F-statistic46.95441Durbin-Watson stat2.837461Prob(F-statistic)0.000000得到结果是:Y^=4.378943+0.006014_(3.255974) (0.022701)R^2=0.702288 NR^2=16.93442 P=0.00000 模型三LS(W=W3) Y C _Dependent Variable: YMethod: Least SquaresDate: 11/28/12 Time: 14:19Sle: 1 20Included observations: 20 Weighting series: W3 VariableCoefficientStd.Errort-StatisticProb.C0.7076590.2082663.3978670.0032_0.0387920.0053887.20__1690.0000Weighted StatisticsR-squared0.945796Mean dependent var2.344549Adjusted R-squared0.942785S.D.dependent var2.209824S.E.of regression0.528582Akaike info criterion 1.657402Sum squared resid5.029181Schwarz criterion1.756975Log likelihood-14.57402F-statistic314.0812Durbin-Watson stat 1.849162Prob(F-statistic)0.000000Unweighted Statistics R-squared0.439521Mean dependent var 3.100000Adjusted R-squared 0.408383S.D.dependent var2.255986S.E.of regression1.735229Sum squared resid54.19836Durbin-Watson stat2.097049进行怀特检验得White Heteroskedasticity Test: F-statistic0.494755Probability0.618232Obs_R-squared1.100097Probability0.576922Test Equation:Dependent Variable: STD_RESID^2 Method: Least SquaresDate: 11/28/12 Time: 14:40 Sle: 1 20Included observations: 20 VariableCoefficientStd.Errort-StatisticProb.C0.1819650.0821532.2149610.0407_0.0050.0024280.7558340.4601_^2-8.06E-061.38E-05-0.5831500.5674R-squared0.055005Mean dependent var 0.251459Adjusted R-squared-0.056171S.D.dependent var0.099611S.E.of regression0.102370Akaike info criterion-1.582959Sum squared resid0.178155Schwarz criterion-1.433599Log likelihood18.82959F-statistic0.494755Durbin-Watson stat2.096222Prob(F-statistic)0.618232Y^=0.707659+0.038792_(0.208266) (0.005388)R^2=0.945796 NR^2=1.100097 P=0.618232 模型四 LS(W=W4) Y C _Dependent Variable: YMethod: Least SquaresDate: 11/28/12 Time: 14:24Sle: 1 20Included observations: 20Weighting series: W4VariableCoefficientStd.Errort-StatisticProb.C0.5918930.1283534.6114400.0002_0.0429390.00409310.490560.0000Weighted Statistics R-squared0.994979Mean dependent var 2.087552Adjusted R-squared 0.994700S.D.dependent var4.277070S.E.of regression0.311364Akaike info criterion 0.598931Sum squared resid1.745056Schwarz criterion0.698505Log likelihood-3.989313F-statistic3567.168Durbin-Watson stat 2.173306Prob(F-statistic)0.000000Unweighted Statistics R-squared0.422958Mean dependent var 3.100000Adjusted R-squared 0.390900S.D.dependent var2.255986S.E.of regression1.760681Sum squared resid 55.79997Durbin-Watson stat 2.027424进行怀特检验的结果是White Heteroskedasticity Test: F-statistic0.851707Probability0.444108Obs_R-squared1.821500Probability0.402222Test Equation:Dependent Variable: STD_RESID^2 Method: Least SquaresDate: 11/28/12 Time: 14:42 Sle: 1 20Included observations: 20 VariableCoefficientStd.Errort-StatisticProb.C0.2750730.1762821.5604170.1371_-0.0048390.005211-0.9285840.3661_^22.04E-052.97E-050.6876810.5009R-squared0.091075Mean dependent var 0.087253Adjusted R-squared-0.015857S.D.dependent var0.217943S.E.of regression0.219664Akaike info criterion -0.055951Sum squared resid0.820291Schwarz criterion0.093409Log likelihood3.559512。

计量经济学实验报告

多元线性回归模型的应用研究一、经济学理论概述:柯布道格拉斯生产函数柯布-道格拉斯生产函数最初是由美国数学家柯布(C.W.Cobb)和经济学家保罗·道格拉斯(PaulH.Douglas)共同探讨投入和产出的关系时创造的生产函数,是在生产函数的一般形式上作出的改进,引入了技术资源这一因素。

用来预测国家和地区的工业系统或大企业的生产和分析发展生产的途径的一种经济数学模型,简称生产函数。

是经济学中使用最广泛的一种生产函数形式,它在数理经济学与经济计量学的研究与应用中都具有重要的地位。

他们根据有关历史资料,研究了从1899-1922年美国的资本和劳动对生产的影响,认为在技术经济条件不变的情况下,产出与投入的劳动力及资本的关系可以表示为:Y= AKαLβ(1)其中:Y——产量;A——技术水平;K——投入的资本量;L——投入的劳动量;α,β——K和L的产出弹性。

经济学中著名的柯布-道格拉斯生产函数的一般形式为:Q(K,L)=aKαLβ其中Q,K,L分别表示产值、资金、劳动力,式中a,α,β要由经济统计数据确定。

二、经济学理论的验证方法利用Excel和Eviews软件对选定柯布-道格拉斯生产函数模型进行多元线性回归模型参数估计,并通过调整可决系数、t值检验、F 检验、异方差检验、序列相关性检验、多重共线性检验达到验证理论模型的目的。

三、验证步骤1、建立计量经济学模型过对数变换,(1)式可用如下双对数线性回归模型进行估计:lnQ = a + αln K + βln L+ u,式中,a=lnA2、确定变量(1)被解释变量:lnQ(Q在此取国内生产总值)(2)解释变量:lnK和ln L(K取固定资产投资,L取就业人数)3、数据描述和处理(1)表1:1985~2003中国国内生产总值、就业人员及固定资产投资情况年份GDP(亿元)Q就业人员(万人)L固定资产投资(亿元)K1985 8964.4 49873 2543.2 1986 10202.2 51282 3120.6 1987 11962.5 52783 3791.7 1988 14928.3 54334 4753.8 1989 16909.2 55329 4410.4 1990 18547.9 64749 4517 1991 21617.8 65491 5594.5 1992 26638.1 66152 8080.1 1993 34634.4 66808 13072.3 1994 46759.4 67455 17042.1 1995 58478.1 68065 20019.31996 67884.6 68950 22913.51997 74462.6 69820 24941.11998 78345.2 70637 28406.21999 82067.5 71394 29854.72000 89468.1 72085 32917.72001 97314.8 73025 37213.52002 105172.3 73740 43499.92003 117251.9 74432 55566.6资料来源:《中国统计年鉴(2004)》。

计量经济学实验报告

一、实验目的:掌握多重共线性检验的方法和处理的方法二、实验原理:解释变量相关系数法、判定系数检验法、逐步回归法三、实验步骤:1. 创建一个新的工作文件打开Eviews软件,点击File中的new选择Workfile,创立一个新的工作文件,此时将出现Workfile Range,在其中选择时间变量数据Annual,输入实验数据的时间,在Start date 中输入1983年,在End date中输入2000年。

点击ok即可创立一个新的工作文件。

点击save 输入文件名即可保存。

如图:2. 创建一个数据输入窗口在quike文件菜单下找到Empty Group即可创建一个数据输入窗口。

将Excel文档菜单下的中国粮食生产函数模型的数据进行复制,粘贴到Empty Group的空白表格中,将每一列的列标题输入,即六个变量y,x1,x2,x3,x4,x5。

点击Name,把名称存为1点击ok把实验数据表保存。

如图:3. 用普通最小二乘法估计模型参数在quike文件菜单下的Estimate Equation中输入y c x1 x2 x3 x4 x5。

在普通最小二乘法估计模型以及样本确认的情况下,点击ok,即可出现普通最小二乘法的回归结果。

点击name 保存为EQ1。

如图所示:从图中发现:x1的参数估计值为6.212562。

t的估计值为8.385373。

x2的参数估计值为0.421380。

t的估计值为3.319919。

x3的参数估计值为-0.166260反方向变化,故为负值。

x4代表农业机械总动力。

x4的参数估计值为-0.097770,x4的值与所学经济学理论不相符。

x5代表投入农业劳动力。

x5的参数估计值为-0.028425。

一般情况下投入的农业劳动力是正向变化,现在为负值,x5的值与所学经济学理论不相符。

因此说明有可能存在多重共线性。

4.多重共线性检验(1)综合统计检验法根据综合统计检验法,得知判定系数R-squared为0.982798.调整以后的判定系数值问为0.975630,可以看出其拟合优度比较高。

计量经济学实验报告(范例)

3、估计参数

方法一:在EViews主页界面点击“Quick”菜单,点击“Estimate Equation”,出现“Equation specification”对话框,选OLS估计,即选击“Least Squares”,键入“Y C X”,点“ok”或按回车,即出现如表2那样的回归结果。

表表12002年中国各地区城市居民人均年消费支出和可支配收入地区城市居民家庭平均每人每年消费支出元y城市居民人均年可支配收入元x北京天津河北山西内蒙古辽宁吉林黑龙江上海江苏浙江安徽福建江西山东河南湖北湖南广东广西海南重庆四川贵州云南102846071919650692847109648598853426449738844620810464006042608713084736526631684549325596324504685608925574728988485413445459646360245413084598285827921246392933756667968523435605106652452626016610056132498081776411715606032409189366334647614366245406788526958561113720731532682272723804661080594408724056西藏陕西甘肃青海宁夏新疆695244527804506424504252610492563640807912633084615144617052606744689964作城市居民家庭平均每人每年消费支出y和城市居民人均年可支配收入x的散点图如图1

计量经济学实验报告表(空白表模板)

南京审计学院经济学院

实验报告

~学年第学期

课程名称

专业

班级

姓名

学号

指导教师

学生上机守则

1、每次实验前必须认真预习实验内容,做好实验前的准备。

2、准时到实验室上课,不得迟到早退。

3、不得无故缺课,病假需有医院证明,事假须经学院批准。

4、实验过程中,必须听从指导教师和实验员的指导,遵守纪律,保持肃静。

5、上机不得有违反校规校纪和国家法律法规的行为;如浏览黄色网页、网络犯

罪、发表反动言论等。

6、严禁上课时间安装使用与实验内容无关的软件,按教学计划所布置的实验项

目内容上机。

7、学生有义务爱护公物,上机必须遵守操作规程,上机遇到故障时应及时报告

指导教师或实验员,严禁自动搬动、拆卸、调换任何设备和配件,如有损坏仪器,应如实报告情况,并在仪器使用维护记录本上登记,视情节按学校有关规定赔偿或免于赔偿。

8、保持机房清洁卫生,不在机房吃东西、喝饮料、扔纸屑、吐痰;不得在机房

大声喧哗,有问题时举手向指导教师示意请求解决。

9、上机结束后,要正常关机,推入键盘抽屉板,放好凳子后再离开。

10、实验报告必须在规定时间内独立完成,不得抄袭别人的实验结果。

11、实验进行时,必须注意人身安全和仪器设备安全。

目录。

《计量经济学》实验报告-副本

计量经济学作业 1运用Eviews软件:1.作出散点图,建立税收随国内生产总值GDP变化的一元线性回归方程,并解释斜率的经济意义;1.对所建立的回归方程进行检验;2.若2008年某地区国内生产总值为8500亿元,求该地区税收收入的预测值及预测区间。

《计量经济学》实验报告行知学院11数学精算班实验序号实验名称中国内地2007年各地区税收与国内生产总值课程名称计量经济学姓名尐所在实验室文东202班级11数学精算计划学时2实验类型上机操作学号专业数学与应用数学(保险精算)实验要求运用Eviews软件:1.作出散点图,建立税收随国内生产总值GDP变化的一元线性回归方程,并解释斜率的经济意义;3.对所建立的回归方程进行检验;4.若2008年某地区国内生产总值为8500亿元,求该地区税收收入的预测值及预测区间。

备注实验步骤1.建立工作文件2.输入数据3.图形分析4.估计线性回归模型主要实验结论和数据1、建立模型假设拟建立如下一元回归模型:X1Y下表给出采用Eviews软件对数据进行回归分析的计算结果。

一般可写出如下回归分析结果:GDPY0710.0)6296.10(?7603.02R F= .=散点图如下:2、模型检验从回归估计的结果看,模型拟合较好。

可决系数2R =,表明税收的变化的%可由国内生产总值GDP 的变化来解释。

从斜率项的t 检验值看,大于5%显著性水平下自由度为n-2=29的临界值05.2)29(025.0t ,且斜率满足0<<1,表明2007年每增加一元的GDP ,税收收入增加元。

3、预测若2008年某地区国内生产总值为8500亿元,代入上式回归方程得该地区税收收入的预测值为:Y?+=(亿元)由于GDP 的样本均值与样本方差E(GDP)=D(GDP)=1于是,在95%的置信度下,E (Y )的预测区间为)1734694021)131()1258.88918500(3112-3127603102()(即:(,)填卡日期:。

计量实验报告模版

F-statistic

12.99243

Durbin-Watson stat

1.426529

Prob(F-statistic)

0.000030

回归方程为

=-47.00+0.019X-1.62 +0.761

(-0.39) (1.18) (-1.22) (6.22)

R2=0.6189

,在显著性水平为5%,自由度为一的情况下原模型存在序列相关性

作y关于t平方n和x的回归:Quick→Estimate Equation→填写“y空格c空格x空格 ”,单击“OK”,得出分析的结果

含一阶滞后的回归:生成新的序列et,e1:Quick→Generate Series→填写“et=resid”,单击“OK”,Quick→Generate Series→填写“e1=et(-1)”,单击“OK”。Quick→Estimate Equation→填写“et空格c空格x空格 空格e1”单击“OK”得出结果

Date:11/28/10Time: 09:23

Sample: 1978 2006

Included observations: 29

Variable

Coefficient

Std. Error

t-Statistic

Prob.

C

2091.295

334.9869

6.242914

0.0000

X

0.437527

0.571274

S.D. dependent var

452.0910

S.E. of regression

296.0164

Akaike info criterion

计量经济学 实验报告模板

大连海事大学实验报告Array实验名称:计量经济学软件应用专业班级:2006 级经济学(1)班姓名:董子静指导教师:赵冰茹交通运输管理学院二○○九年六月一、实验目标学会常用经济计量软件的基本功能,并将其应用在一元线性回归模型的分析中。

具体包括:Eview的安装,样本数据基本统计量计算,一元线性回归模型的建立、检验及结果输出与分析,多元回归模型的建立与分析,异方差、序列相关模型的检验与处理等。

二、实验环境WINDOWSXP或2000操作系统下,基于EVIEWS5.1平台。

三、实验模型建立与分析案例1:我国1991-2000年的国家财政收入和国民收入的统计资料(此资料来自《中国统计年鉴2002年》)如表一所示,做回归分析。

表一1991-2000年的国家财政收入和国民收入的统计资料单位:亿元年份国民收入财政收入1991 21617.8 3149.481992 26638.1 3483.371993 34634.4 4348.951994 46759.4 5218.11995 58478.1 6242.21996 67884.6 7407.991997 74462.6 8651.141998 78345.2 9875.951999 82067.5 11444.082000 89442.2 13395.23(1)做出散点图,建立财政收入随国民收入变化的一元线性回归方程,并解释斜率的经济意义;利用eviews软件输出结果报告如下:Dependent Variable: RMethod: Least SquaresDate: 05/13/09 Time: 21:07Sample: 1991 2000Included observations: 10Variable Coefficient Std. Error t-Statistic Prob.C -622.3629 900.7267 -0.690956 0.5091GDP 0.136888 0.014422 9.491870 0.0000R-squared 0.918447 Mean dependent var 7321.649 Adjusted R-squared 0.908253 S.D. dependent var 3476.089S.E. of regression 1052.901 Akaike info criterion 16.93334Sum squared resid 8868796. Schwarz criterion 16.99386 Log likelihood -82.66671 F-statistic 90.09559 Durbin-Watson stat 0.423859 Prob(F-statistic) 0.000013由上表可知财政收入随国内生产总值变化的一元线性回归方程为:Y = -622.3629+ 0.1369* GDP其中斜率0.1369表示国内生产总值每增加一元,财政收入平均增长0.1369元. (2)对所建立建立的回归方程进行检验;(t(8)=2.306)对于参数c假设: H0: c=0. 对立假设:H1: c≠0对于参数GDP假设: H0: GDP=0. 对立假设:H1: GDP≠0由上表知:对于c,∣t∣=0.691<t(n-2)=t(8)=2.306因此接受H0: c=0,拒绝对立假设:H1: c≠0对于GDP,∣t∣=9.492﹥t(n-2)=t(8)=2.306因此拒绝H0: GDP=0,接受对立假设: H1: GDP≠0(3) 若2001年国民收入为95933.3亿元,求财政收入的预测值和预测区间。

计量经济学实验报告格式

4.还本付息支出对国债规模的影响。一方面,国债规模越大,还本付息支出越多,当其支出额达到无法以当年财政收入来偿还时,不得不以发新债来还旧债。另一方面,如果一国国债的还本付息过多,就必须会使国家减缓国债的发行,以减轻还债压力。

本文考虑了五个影响因素,共有六个时序变量:即国债规模、GDP、财政支出、财政收入、预算内固定资产投资、还本付息支出。

本文采用线性回归的方法,建立直线模型,对国债规模及其这些因素之间进行线性回归分析。通过对其做T、F检验,找到最优的模型,再接着做必要的多重共线性检验、自相关检验、异方差检验,通过对其做相关系数等判定各影响因素对国债规模影响程度的大小,最后做对2004年的预测。

一、经济理论背景

对于国债规模的研究,可以分为规范研究和实证研究,规范研究方法提供了很好的思想,但未能得出准确的数量结论。相对规范研究,实证研究方法则侧重于利用国债规模的历史资料,利用各种经济模型,给出国债规模的具体数量。有关国债规模的实证研究分析,我国理论界也作了不少的研究:杨大楷等人采用相关分析法、灰色关联度分析法:周军民等人使用回归计量模型;朱世武和应惟伟应用传统的统计方法和向量自回归法;高勇强、贺远琼应用相关分析法对中国国债发行规模进行了实证研究。但是,目前理论界对中国国债规模影响因素的研究如下问题:这些研究都没有说明为什么这些因素对中国国债的规模产生影响;分析的结果不统一,作者们所选择的指针与国债规模的相关度的分析结果不一致;这些实证研究都仅针对中国内部国债发行规模的影响因素进行探讨。本文应用计量经济法,建立回归直线模型,根据年度资料建立我国国债规模研究模型,对我国国债规模与经济变量之间的影响关系进行实证分析。

计量经济学实验报告

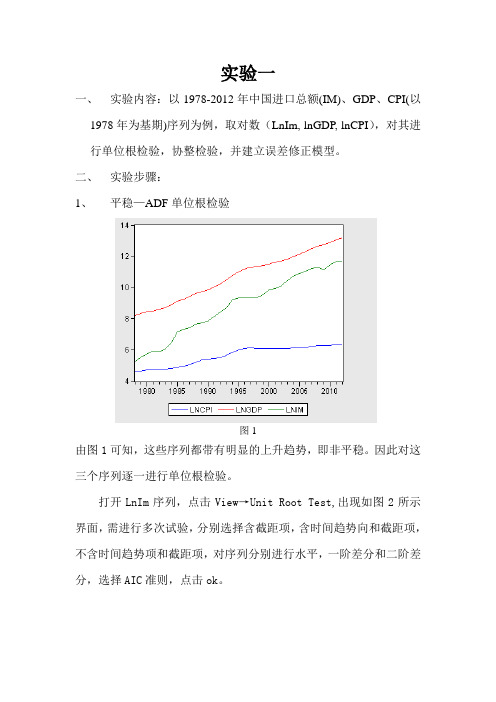

实验一一、实验内容:以1978-2012年中国进口总额(IM)、GDP、CPI(以1978年为基期)序列为例,取对数(LnIm, lnGDP, lnCPI),对其进行单位根检验,协整检验,并建立误差修正模型。

二、实验步骤:1、平稳—ADF单位根检验图1由图1可知,这些序列都带有明显的上升趋势,即非平稳。

因此对这三个序列逐一进行单位根检验。

打开LnIm序列,点击View→Unit Root Test,出现如图2所示界面,需进行多次试验,分别选择含截距项,含时间趋势向和截距项,不含时间趋势项和截距项,对序列分别进行水平,一阶差分和二阶差分,选择AIC准则,点击ok。

图2对另外连个序列做同样的操作。

最后三个序列的单位根检验结果如下:表1注:检验形式(C,T,L)中,C、T、L分别代表常数项、时间趋势和滞后阶数。

***表示在1%显著水平上拒绝零假设。

根据单位根检验结果,LnIm、LnGDP、LnCPI的水平序列的ADF 值在5%的显著性水平上大于其临界值,不能拒绝单位根假设。

一阶差分后,其ADF值小于5%的临界值,则应拒绝单位根假设。

因此,LnIm、LnGDP、LnCPI是非平稳的,服从I(1)过程,而其一阶差分是平稳的,服从I(0)过程。

2、协整检验根据前面的实验结果可知,LnIm、LnGDP、LnCPI都是一阶单整,因此符合协整检验的前提条件。

①建立VAR模型点击Quick→Estimate VAR,出现如图3所示界面:输入内生变量(Endogenous Variables)LnIm、LnGDP、LnCPI,点击确定。

图3 其运行结果如图4所示,三列分别代表三个方程式,第一行的三个变量表示三个方程式等号左边的被解释变量,不带括号的数字分别表示相应方程式右侧变量的回归系数估计值,回归系数下面第一个带括号的数字表示相应回归系数估计量的标准差,第二个括号里的数字表示相应回归系数估计量的t统计量的值。

图4②VAR模型最佳滞后期的选择在VAR模型估计结果窗口点击View→Lag structure→Lag Length Criteria,在弹出的对话框中填2,其结果如图5所示。

计量经济学实验报告

固定资产投资的计量经济学模型一.解释模型固定资产对一个企业来说是其主要的劳动手段,它的价值是逐渐地转移到所生产的产品上去.企业同时又是重要的市场主体,因此对固定资产的投资间接得影响到了一个经济体的产出.这里主要对GDP及国有经济固定资产投资额(X1),集体经济固定资产投资额(X2),个体经济固定资产投资额(X3),进行计量经济学多元线性回归模型分析.原始数据如下:单位(亿元)obs GDP X1 X2 X31980 4517.8 745.9 46 1191981 4860.3 667.5 115.2 178.31982 5301.8 845.3 174.3 210.81983 5957.4 952 156.3 321.81984 7206.7 1185.2 238.7 4091985 8989.1 1680.5 327.5 535.21986 10201.4 2079.4 391.8 649.41987 11954.4 2448.8 547 759.91988 14922.3 3020 711.7 1022.11989 16917.8 2808.2 570 1032.21990 18598.4 2986.3 529.5 1001.21991 21662.5 3713.8 697.8 1182.91992 26651.9 5498.7 1359.4 12221993 34560.5 7925.9 2317.3 1476.21994 46670 9615 2758.9 1970.61995 57494.9 10898.2 3289.4 2560.21996 66850.5 12006.2 3651.5 3211.21997 73142.7 13091.7 3850.9 3429.41998 76967.2 15369.3 4192.2 3744.4由以上数据得到如下LS估计结果,Dependent Variable: GDPMethod: Least SquaresDate: 12/30/07 Time: 10:52Sample: 1980 1998Included observations: 19Variable Coefficient Std. Error t-Statistic Prob.C 632.0385 787.8522 0.802230 0.4349X1 0.408446 1.098352 0.371872 0.7152X2 6.993512 2.983420 2.344126 0.0333X3 11.19478 1.831386 6.112736 0.0000R-squared 0.996478 Mean dependent var 27022.51Adjusted R-squared 0.995774 S.D. dependent var 24797.62S.E. of regression 1612.032 Akaike info criterion 17.79304Sum squared resid 38979701 Schwarz criterion 17.99187Log likelihood -165.0339 F-statistic 1414.790Durbin-Watson stat 1.219467 Prob(F-statistic) 0.000000显然X1的T检验为非显著性检验,故将X1与X2合并为一个解释变量。

计量经济学实验报告

计量经济学实验报告中国居民总量消费函数模型:时间序列数据模型姓名:学号:年级:专业:教师姓名:上课时间:上课地点:计量经济学实验报告实验目的:熟悉了解EVIEWS软件的基本应用,并对一元线性回归模型进行回归分析,用图像法、DW检验、LM检验方法判断模型是否存在序列自相关,并用广义差分法进行修正,本次实验以中国居民总量消费函数:时间序列数据模型为例。

实验原理:普通最小二乘法、DW检验、LM检验方法、广义差分法、序列相关稳健估计法实验步骤:1、创建新的工作文件。

在主菜单File键下的New选择Work File,选择Annual,并在Start date中输入1978,在End date中输入2006,点击OK。

2、输入数据。

点击Quick 下面的Empty Group,然后把截面数据输入到表格中,即可得到如下表格:3、画散点图:在主菜单Quick 下选择的Graph ,在对话框中输入X 、Y ,点击OK ,选择图形类型Scatter Diagram,则出现XY 的散点图,点击Name 保存。

01000020000300004000020000400006000080000100000X Y4、采用普通最小二乘法进行估计:点击Quick 下的Estimate Equation ,出现如下对话框,在空白处输入y c x ,然后点击OK 。

Dependent Variable: Y Method: Least Squares Date: 12/26/14 Time: 08:37 Sample: 1978 2006 Included observations: 29C 2091.309 334.9890 6.242919 0.0000 X0.4375270.00929747.059180.0000R-squared0.987955 Mean dependent var 14855.73 Adjusted R-squared 0.987509 S.D. dependent var 9472.070 S.E. of regression 1058.639 Akaike info criterion 16.83383 Sum squared resid 30259374 Schwarz criterion 16.92813 Log likelihood -242.0905 F-statistic 2214.566 Durbin-Watson stat0.277156 Prob(F-statistic)0.000000数据表明:可建立中国居民消费函数Yˆ=2091.29+0.4375X5、序列相关性检验: (1)图像法 a 、命令残差项定义残差项为e,在主菜单Quick 下选择Generate Series ,在对话框中输入e=resid ,即用e 表示上一次回归结果的残差项。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

南京审计学院经济学院

实验报告

~学年第学期

课程名称

专业

班级

姓名

学号

指导教师

学生上机守则

1、每次实验前必须认真预习实验内容,做好实验前的准备。

2、准时到实验室上课,不得迟到早退。

3、不得无故缺课,病假需有医院证明,事假须经学院批准。

4、实验过程中,必须听从指导教师和实验员的指导,遵守纪律,保持肃静。

5、上机不得有违反校规校纪和国家法律法规的行为;如浏览黄色网页、网络犯

罪、发表反动言论等。

6、严禁上课时间安装使用与实验内容无关的软件,按教学计划所布置的实验项

目内容上机。

7、学生有义务爱护公物,上机必须遵守操作规程,上机遇到故障时应及时报告

指导教师或实验员,严禁自动搬动、拆卸、调换任何设备和配件,如有损坏仪器,应如实报告情况,并在仪器使用维护记录本上登记,视情节按学校有关规定赔偿或免于赔偿。

8、保持机房清洁卫生,不在机房吃东西、喝饮料、扔纸屑、吐痰;不得在机房

大声喧哗,有问题时举手向指导教师示意请求解决。

9、上机结束后,要正常关机,推入键盘抽屉板,放好凳子后再离开。

10、实验报告必须在规定时间内独立完成,不得抄袭别人的实验结果。

11、实验进行时,必须注意人身安全和仪器设备安全。

目录。