2016-2017年对外经济贸易大学经济学综合考研宏观经济学讲义13—新祥旭考研辅导

对外经济贸易大学经济学综合真题及答案解析历年真题答案

2013年对外贸易大学815经济学综合考研资料(含2011年真题)2013年爱他教育对外贸易大学经济学高分研究生学姐考研交流会全程录音,录音60多分钟,是爱他教育组织了一次对外贸易大学经济学大型考研交流讲座,包含了对外贸易大学各个专业,由对外贸易大学经济学的高分研究生主持,很多对外贸易大学考研的问题都讲到了,而且还有互动,2013年考研的同学问到了很多考研相关的问题,解决了考研复习的难题和诸多困惑;好评5星星后发邮箱;2013年爱他教育对外贸易大学经济学考研交流会全程文字实录,图片格式,和录音配套,本店独家;好评5星星后发邮箱;QQ12742721797.20日资料更新;1、2011对外经贸大学815经济学综合真题2、金圣才多恩布什宏观经济学笔记与课后习题解答3.2011海文对外经贸大学815经济学综合专业课强化班讲义(非常经典,根据贸大近几年出题风格总结出各章考试重难点,帮助大家迅速找到各章重难点)4、对外经贸大学宏微观期中和期末考试试题,从这些期中期末试题中午我们可以了解贸大老师的出题风格和宏微观易考点!5、2011年海文对外经贸大学815经济学综合专业课重点、难点总结及预测,这个资料原价600元,是海文专业课内部绝密资料,系统总结了微观经济学、宏观经济学和专业英语的重点难点,并结合历年真题对专业英语进行讲解,总结了专业英语答题方法和技巧,可以帮助大家在短期内迅速掌握宏微观重难点和专业英语答题技巧6、2011年海文对外经贸大学815经济学综合专业课考前绝密押题模拟题及答案。

这个是海文编写的考前绝密押题模拟题并附有详细答案,与贸大真题非常接近,从中可以摸索出贸大出题风格和重点,这个可是绝密资料哦!注意:凡是在我这购买资料的凭借****购买记录都可以在我这获得后续更新资料,资料在后面还会不断更新,更新资料会发给大家的!资料清单:1、2011对外经贸大学815经济学综合真题2.2011海文对外经贸大学815经济学综合专业课强化班讲义(非常经典,根据贸大近几年出题风格总结出各章考试重难点,帮助大家迅速找到各章重难点)3、对外经贸大学宏微观期中和期末考试试题,从这些期中期末试题中午我们可以了解贸大老师的出题风格和宏微观易考点!4、2011年海文对外经贸大学815经济学综合专业课重点、难点总结及预测,这个资料原价600元,是海文专业课内部绝密资料,系统总结了微观经济学、宏观经济学和专业英语的重点难点,并结合历年真题对专业英语进行讲解,总结了专业英语答题方法和技巧,可以帮助大家在短期内迅速掌握宏微观重难点和专业英语答题技巧5、2011年海文对外经贸大学815经济学综合专业课考前绝密押题模拟题及答案。

2016-2017年对外经济贸易大学831会计学综合《资产质量分析》讲义—新祥旭考研辅导

第二章资产质量分析(重点)第1节资产负债表的作用1.会计计量属性1)历史成本01、03、07、08年名词解释问答题中均考察过。

采用历史成本原则计价的优越性在于:第一,由于交易的价格是由企业与企业外部共同确定的,因而具有一定的客观性;第二,历史成本的确定通常有一定的会计凭证作依据,具有可验证性;第三,历史成本原则还可以抑制因主观判断而产生的可能蓄意歪曲企业财务状况的事件发生。

2)重置成本在重置成本计量下,资产按照当前市场条件,重新取得同样一项资产所需支付的现金或者现金等价物金额计量。

负债按照现在偿还该项债务所需支付的现金护着现金等价物的金额计量。

3)可变现净值在可变现净值剂量下,资产按照其正常对外销售所能收到的现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。

4)现值在现值计量下,资产按照预计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额计量。

负债按照预计期限内需要偿还的未来净现金流出量的折现金额计量。

5)公允价值08年问答题在公允价值计量下,资产和负债按照在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计量。

在实务中,一般应当采用历史成本。

采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的资产金额能够取得并可靠计量。

考虑到中国市场发展的现状,新准则体系中主要在金融工具、投资性房地产、非共同控制下的企业合并、债务重复、非货币性交易等方面采用了公允价值。

总体上,新会计准则体系对公允价值的运用还是比较谨慎的,但无论如何,历史成本已不再作为一项会计核算的基本原则。

2.企业资产负债表的作用如何?1)资产负债表揭示了企业拥有或控制的能用货币表现的经济资源即资产的总规模及具体的分布形态。

2)把流动资产、速动资产与流动负债联系起来分析,可以评价企业的短期偿债能力。

3)通过对企业债务规模、债务结构与所有者权益的对比,可以对企业的长期偿债能力及举债能力(潜力)做出评价。

2016-2017年对外经济贸易大学831会计学综合《资本结构质量分析》讲义—新祥旭考研辅导

第三章资本结构质量分析(重点)1.负债:是指企业在某一特定日期承担的,过去的交易或事项形成的预期导致经济利益流出企业的现时义务。

2.流动负债质量分析:流动资产是一年以内可变现的资产项目,流动负债为一年内应清偿的债务责任。

任一时点,两者的数量对比对企业的短期经营活动均产生十分重要的影响:1)流动负债周转分析。

流动性差的短期负债会在无形中降低企业的流动风险,如果不对流动负债各部分按流动性进行区分与分析,往往会高估企业的流动性风险。

2)非强制性流动负债分析。

对于企业短期偿债能力来说,能够真正影响企业显示偿债能力的是那些强制性债务。

对于预收款项,部分应付张狂,其他应付款鞥,由于某些因素的影响,不必当期偿付,实际上并不构成对企业短期付款的压力,属于非强制性债务。

3)企业短期贷款规模可能包含的融资质量信息4)企业应付票据与应付账款的数量变化包含的经营质量信息。

5)企业税金缴纳情况与税务环境。

如果企业的应交所得税递延所得税负债表现为增加的态势,表明在纳税方面有可以允许企业推迟缴纳税款的相对有利的税务环境。

3.预计负债:反映企业确认的对外提供担保、未决诉讼、产品质量保证、亏损性合同、重组义务等很可能产生的负债,如果与或有事项有关的义务同时符合以下条件,企业应将其确认为负债,并在资产负债表上以预计负债单独反映:第一,该义务是企业承担的现时义务;第二,该义务的履行很可能导致经济利益流出企业;第三,该义务的金额能可靠地计量。

其中“很可能”指发生的可能性为“>50%<=95%”4.非流动负债质量分析1)企业非流动负债所形成的固定资产、无形资产的利用状况与增量效益。

企业非流动负债形成的固定资产无形资产必须得到充分利用;企业非流动负债形成的固定资产无形资产必须产生增量效益。

2)企业非流动负债所形成的长期股权投资的效益及其质量。

长期股权投资必须产生投资收益,且投资收益对应相当规模的货币回收。

3)企业非流动负债所对应的流动资产与质量。

对外经济贸易大学考研辅导机构排行榜

对外经济贸易大学考研辅导机构排行榜笔者在京经历了本科和研究生,同时在多家考研机构担任过兼职老师或者管理工作。

经过8年来对北京考研培训行业的认识和理解。

现在把一些考研机构推荐给大家,希望能够给考研的学子以正确的引导。

对外经济贸易大学考研辅导机构排名(只列前五名)新祥旭考研海文跨考文都爱考1,新祥旭考研。

新祥旭考研是出现最早的专业辅导班,起初由人大,北大和贸大非常优秀的各专业毕业研究生创办的。

因为其“得天独厚”的信息和资源教优势,资料和授课老师方面的质量特别高,出了不少考研状元。

目前应该说是最权威的贸大辅导机构,口碑也不错.近几年贸大很多专业的前三名都是出自新祥旭教育机构。

在复试方面也是有着非常丰富的经验,在他们机构,目前还没有复试不过的学生,在业界有着及其良好的口碑。

2,海文。

公共课大鳄。

贸大的辅导也是近两年才开设的课程,所以在师资方面没有做到非常的全面和完善,去年起开始租用名义举办专业课辅导班,特点是覆盖高校面积最广,几乎辅导北京所有高校。

不过由于范围太广,在专业课方面没有特别强的针对性效果并不理想。

不过其优点是规模大,缺点是缺乏专业性。

3,跨考。

跨考是专业的公共课考研辅导机构,主要做专业课、魔鬼集训辅导等方面,魔鬼集训处于领先水平,全国的分校也比较多。

但是专业课辅导班都是大班授课,没有新祥旭教育的针对性强,在专业课方面还是一对一的效果比较明显,毕竟不同学生的基础也是不一样的,专业课在最终的总分上面是起着决定性因素的,专业课的自我突破肯定是非常重要的。

而且现在考研方面专业课的“一对一辅导”也是一个很大的趋势了。

4,文都。

主要也是做公共课集训营的辅导,在贸大专业课方面师资和资料的配备也不尽完善,近几年的发展也是很慢的,没有跨考机构那样突飞猛进的效果。

5、爱考。

06年出现的新秀,没有任何历史资料。

特点是来势凶猛,开始课程比考易通还要多,广告投入量也是很大。

校园和网上的广告起步较早。

与恩波合作,不过似乎北京学生并不买恩波的帐,北京效果远远不及南京大本营。

2016年对外经济贸易大学金融硕士考研专业课真题真题答案

一、对外经济贸易大学金融硕士考研报考统计考试内容(育明教育考研课程部)考试科目:政治英语一396经济类联考综合431金融学综合参考书目:《货币金融学》(第九版)中国人民大学出版社2011米什金著《公司理财》(第九版)机械工业出版社2012罗斯《货币银行学》蒋先玲《财经》杂志二、2016年对外经济贸易大学金融硕士考研真题对外经济贸易大学431金融学研究生入学考试试题考试时间:180分钟命题时间:2015年11月25日试卷分值:150分考试形式:闭卷一、名词解释1、布雷顿森林体系2、三元悖论3、净资产收益率4、流动性陷阱二、简答1、凯恩斯货币需求理论与弗里德曼货币需求理论的差异2、简述系统性风险和非系统性风险3、利率风险结构三、论述1、稳健的货币政策是什么,在经济新常态下为什么要实行稳健的货币政策2、商业银行资产管理理论的各个发展阶段,资产管理理论怎么推动银行资产多样化3、影响股利政策的因素(更多信息可添加育明教育宋老师QQ二四五、九六二二、四七七)四、计算1、给了2015年和2008年美元兑人民币和欧元兑人民币的汇率,求人民币兑美元,人民币兑欧元,欧元兑美元的汇率变化率2、(1)用CAPM模型算贝塔值,(2)协方差变为原来的两倍,求新的收益率五、单选知识点1、货币的流通手段功能2、巴塞尔协议三中强调信用风险or操作风险or流动性风险3、一个债券被低估,那么它在证券市场线的上方or下方or线上or都可以对外经济贸易大学431金融学研究生入学考试试题考试时间:180分钟命题时间:2015年11月25日试卷分值:150分考试形式:闭卷(更多信息可添加育明教育宋老师QQ二四五、九六二二、四七七)一、名词解释1、布雷顿森林体系2、三元悖论3、净资产收益率4、流动性陷阱二、简答1、凯恩斯货币需求理论与弗里德曼货币需求理论的差异2、简述系统性风险和非系统性风险3、利率风险结构三、论述1、稳健的货币政策是什么,在经济新常态下为什么要实行稳健的货币政策2、商业银行资产管理理论的各个发展阶段,资产管理理论怎么推动银行资产多样化3、影响股利政策的因素四、计算1、给了2015年和2008年美元兑人民币和欧元兑人民币的汇率,求人民币兑美元,人民币兑欧元,欧元兑美元的汇率变化率2、(1)用CAPM模型算贝塔值,(2)协方差变为原来的两倍,求新的收益率五、单选知识点1、货币的流通手段功能2、巴塞尔协议三中强调信用风险or操作风险or流动性风险3、一个债券被低估,那么它在证券市场线的上方or下方or线上or都可以三、育明教育内部题库练习题一、单项选择题1、按资金的偿还期限分,金融市场可分为。

对外经贸大学815经济学综合资料:宏观部分要点整理

生产价格指数(PPI)也计量固定的一揽子商品的成本,但其覆盖范围与 CPI 不同,如 PPI 包括原料和半 成品。而且,PPI 是设计用来计量销售系统早期阶段的价格。CPI 计量城市居民实际支付的价格(即处于零 售水平的价格,PPI 是由最初的重要商业交易水平的价格构成的。 2 劳工统计局将成年人分为就业者、失业者、不属于劳动力者三类。 3 即使考虑折旧和企业间接税,储蓄投资恒等式在二部门、三部门、四部门经济体系中仍然成立。 4 在我总结的宏观经济学复习材料中,除了特殊说明,否则国民收入恒等式中的 T 一律指除去转移支付以 后的政府净收入。

然而,在宏观经济学文献中,除非特别加以标明,一般国民收入(或简称收入)就是针对 GDP 而言的, 在 GDP 的意义上,一国的总收入、总支出和总产量是相等的。另外,关于 GNP、GDP、NI、PI 等这里一 系列数据的含义和相互关系,这里只是介绍最主要的部分,实际统计时考虑的项目更多,国民收入核算的 详细方法可以查阅统计方面的相关数据,这里只要大概了解即可。

国民收入恒等式可以帮助我们分析政府储蓄对宏观经济形势的影响渠道现在我们将储蓄分为私人储蓄sp和政1gnp与国民收入的差额绝不是一个小数目但是此差额在宏观经济学理论研究中往往忽略不计因此可以把gnp和国民收入看做同义词仅当两者差别较为明显时才特别加以强调

第一篇 国民收入核算理论和方法

一、宏观经济数据 (一)衡量经济活动的价值 1、GDP(国内生产总值) (1)定义:国内生产总值是指经济社会(即一国或一个地区)在一定时期内运用生产要素 所生产的全部最终产品(物品和劳务)的市场价值。 (2)GDP 的含义: ①GDP 是一个市场价值的概念。各种最终产品的价值都是用货币衡量的。产品的市场价值就 是用这些最终产品的单位价格乘以产量获得的。 ②GDP 测度的是最终产品的价值,中间产品价值不计入 GDP,否则会重复计算。 ③GDP 是一定时期内(往往是一年)所生产而不是所售卖掉的最终产品的价值。 ④GDP 是一个流量。 例如某人花 20 万美元买了一栋旧房子, 这 20 万美元不能计入该年的 GDP, 但买卖这栋房子的经济费用则应该计入本年 GDP。 ⑤GDP 一般仅指市场活动导致的价值。家务劳动等非市场活动不计入 GDP。 (3)核算 GDP 的两种方法 ①支出法:即核算一个国家或地区在一定时期内消费、投资、政府购买以及净出口这几方 面支出的总和。

最新宏观经济讲义

宏观经济讲义宏观经济学 01引用经济学家撒缪尔森的话课程的三大需求教师安排学时安排主要参考书学习理论的目的现实生活中遇到的一些问题如何做出决策?引用动力学中的一段话教学安排教学安排的内容第一篇宏观经济学导论第一章宏观经济学概述第二章宏观经济学学指标度量第二篇总需求分析第三章产品市场均衡收入支出模型第四章产品市场和货币市场第五章宏观经济政策第三篇总供给分析第六章对劳动力市场做的度量第七章凯恩斯主义的AS曲线第八章新古典主义的AS曲线第四篇经济增长理论第九章索洛经济增长模型关于宏观经济学的考试考试以及成绩评定宏观经济学 02宏观经济学引言经济学包括宏观经济学和微观经济学问题?宏观经济学导论第一章宏观经济学概述1.1宏观经济学的产生鸟看图西方经济学演化遵循的规律(一)古典经济学的危机和边际革命1.经济学史前什么是财富2.经济学的创世纪亚当斯密的著作著作的内容古典经济学的意义3.约翰穆勒的综合4.古典经济学的危机5.边际革命边际效用价值论门格尔改革的矛头德国经济学家戈森先行者的悲凉戈森的不幸戈森的思想戈森定律现实生活中的一些说法的含义按照边际效用理论如何解释老酒比新酒贵?边际分析宏观经济学 03 第一章宏观经济学概述6.对经济学中革命的反思从表象看劳动价值论为什么社会科学中的革命与自然中的革命不等价?(二)马歇尔的综合和新古典经济学的形成马歇尔的理论物理学中的均衡经济学中对立的、变动的力量马歇尔理论的意义危机西方经济学发展演化图(三)新古典经济学的危机和凯恩斯革命新古典经济学的危机和凯恩斯革命西方经济学的基本前提假设亚当斯密的理论名言中对人的本性的描述结论2.信息完全假设价格机制的作用价格机制作用的总结宏观经济学 04 第一章宏观经济学概述(2)控制论例子看不见的手理论价格机制的三种作用3.市场出清假设亚当斯密描绘的理想图景马歇尔论证的局部均衡这种结果包含两种市场含义瓦尔拉斯的一般均衡瓦尔拉斯把价格机制构想成拍卖人两个经济学家我国改革开放的含义需求大于供给时价格的变动对于市场出清做出的比喻古典经济学家的假设看不见的手的原理图示市场万能论政策主张英国经济学家凯恩斯凯恩斯理论政府干预万能论的图示凯恩斯的非均衡论宏观经济学 05 第一章(四)萨缪尔森综合和新古典综合凯恩斯主义的形成萨缪尔森在经济学中的贡献1.理论上的综合2.形式上的综合对于政府干预的作用萨缪尔森的思想的意义新古典综合论的意义总结凯恩斯的《通论》马克思的《资本论》三次综合二.课程设置1.工具类课程2.从历史学的角度3.核心理论4.建立在核心理论基础之上的技术性和实用性的分支理论宏观经济学 06 第一章宏观经济学概述1.2宏观经济学的研究对象一.宏观经济学的研究对象宏观经济学的产生宏观经济学的两大核心问题图示怎样从非均衡恢复到均衡的道路上?2.宏观经济增长问题二.度量宏观经济的量化指标2.物价水平物价水平有两种用途3.就业率4.国际收支状况政府政策的4个最终目标宏观经济分析中最重要的两个指标三.宏观经济波动的根源宏观经济学的投入-产出图四.宏观经济学的特征事实两个美国经济学家2.美国经济波动的8个特征事实顺周期消费和投资周期性波动曲线实际利率=名义利率-通货膨胀率1.3宏观经济学的研究方法一.宏观经济按交易市场划分货币市场劳动力市场生产要素的划分二.按市场参与者划分厂商或者称为企业、政府国外的消费者三.宏观经济学的总需求-总供给分析宏观经济学的投入-产出图1.总需求2.总供给四.具体分析方法四类变量四个部分的关系图分析思路静态分析和比较静态分析宏观经济学07 第二章宏观经济指标的度量2.1国民收入的核算一.核算对象1.两者的相同之处两者相同之处中需要强调以下五点计算期最终产品例子总结市场价值缺陷总和生产2.两者的不同之处(1)GDP(2)GNPGDP与GNP的差别宏观经济学 08 第二章宏观经济指标的度量我国的GDP、GNP的资料中国近20年来的GDP增长二.核算方法例子1.个人消费支出图示2.私人国内总投资支出法:来源3.政府购买支出4.净出口用支出法计算的GDP三.核算方法之二社会经济主体的分类国民收入核算框图四.国民收入核算衡等式1.国民收入核算衡等式2.计算GDP的不同方法3.GDP的各种名称GNP、GDP为什么等于总供给又等于总产量?4.收入核算是事后分析,均衡分析是事前分析。

2016-2017年对外经济贸易大学金融硕士考研专业课431金融学综合《公司理财》讲义10—新祥旭考研辅导

幻灯片 36 ②折算现金流量法 我们知道一种股票的内在价值是一系列期望股利的现值之和,即:

若给定该股票的市场价格, 若给定该股票的市场价格,也可以变换上式,求出期望收益率: 也可以变换上式,求出期望收益率:

D1 D2 D P0 1 2 (1 Ks ) (1 Ks ) (1 Ks )

幻灯片 47 ㈣加权平均资本成本

W ACC Ka W Ke) dK d (1T) W pKp W s(K s或

式中: 分别是负债、优先股和普通股占资本总额的比重。如果长期 筹款中包括几种不同类型的负债,则公司总资本中的负债成本率就是这几种债务成本率的

平均值。

Wd , W p , Ws

幻灯片 48 理论上,计算加权平均资本成本时所使用的权重应为新项目的融资组合。但由于单项 资本的成本实际上依赖于公司的财务风险,而财务风险又与公司的资本结构有关。公 司财务结构的变化会导致单项资本的成本发生变化。 通常假定公司具有一个目标资本结构,该结构在很长时间内是相对稳定的。 如果公司不存在目标资本结构,则按计划年度的融资组合计算加权平均资本成本。

幻灯片 42 新发行普通股成本的估算 存在发行成本,从而使新增普通股本的成本率高于留存收益的成本率。 净筹款额=

固定增长模式

P0 ( 1 F )

D1 Ke g P0 ( 1 F )

幻灯片 43 该公式认为,对新股的投资与对公司原有股票的投资一样,期望能得到相同的股利, 但公司因支出发行成本,发行新股所得筹款额要少于原有股票的估价,因此,发行新 股所获的筹款很难产生与原来股本相同的收益率并保持支付相同的股利,若要如此, 就必须: 非固定增长模式 ,然后用下式求解 : 。

P0 (1 F ) 32(1 0.15) 5 2.40( 1.104 ) t 1 3.80 1 5 ( )( ) t 1 (1 K e ) t K e 0.065 1 K e

2017年对外经济贸易大学831会计学综合考研专业英语讲义13—新祥旭考研辅导

Chapter10LiabilitiesCollateral:assets that have been pledged to secure specific liabilities.Creditors with secured claims can foreclose on these assets if the borrower defaultsEstimated liabilities:liabilities known to exist,but that must be recorded in the accounting records at estimated dollar amounts.Current liabilitiesAccrued liabilities arise from the recognition of expense for which payment will be made in a future period.Thus accrued liabilities also are called accrued expenses.Examples of accrued liabilities include interest payable,income payable,income taxes payable,and a number of liabilities relating to payrolls.Long-term liabilitiesMaturing obligations intended to be refinancedIf management has both the intent and the ability to refinance soon-to-mature obligations on a long-term basis,these obligations are classified as long-term liabilities.In this situation,the accountant looks more to the economic substance of the situation rather than to its legal form. When the economic substance of a transaction differs from its legal form or its outward appearance,financial statements should reflect the economic substance.Accountants summarize this concept with the phrase“substance takes precedence over form”Amortization table:a schedule that indicates how installment payments are allocated between interest expense and repayment of principal.Bonds payable(非常重要的内容)Bonds payable:long-term debt securities that subdivide a very large and long-term corporate debt into transferable increments of$1000or multiples thereof.The principal advantage of issuing bonds instead of capital stock is that interest payments to bondholders are deductible in determining taxable income,whereas dividends payments to stockholders are not.Sinking fund:cash set aside by a corporation at regular intervals(usually with a trustee)for the purpose of repaying a bond issue at its maturity date.Convertible bond(10年名詞):a bond that may be exchanged(at the bondholder’s option)for a specified number of shares of the company’s capital stock.Junk bond:bonds payable that involve a greater than normal risk of default and,therefore,must pay higher than normal rates of interest in order to be attractive to investors.Changes in the current level of interest are not the only factors that influencing the market prices of bonds.The length of time remaining until the bonds mature is another major force.As a bond nears its maturity date,its market price normally moves closer and closer to the maturity value.This trend is dependable because the bonds are redeemed at face value on the maturity date.(05年汉译英)Remember that,after bonds have been issued,they belong to the bondholder,not to the issuing corporation.Therefore,changes in the market price of bonds subsequent to their issuance do not affect the amounts shown in the financial statements of the issuing corporation,and these changes are not recorded in the company’s accounting records.Estimated liabilities,loss contingencies,and commitmentsEstimated liabilities(2011年名词解释)The term estimated liabilities refers to liabilities that appear in financial statements at estimated dollar amounts.Estimated liabilities involve some degree of uncertainty.However,(1)the liabilities are known to exist,and(2)the uncertainty as to dollar amount is not so great as to prevent the company from making a reasonable estimate and recording the liability.Loss contingenciesSituations involving uncertainty as to whether a loss has occurred.The uncertainty will be resolved by a future event.An example of a loss contingency is the possible loss relating to a lawsuit pending against a company.Although loss contingencies are sometimes recorded in the accounts,they are more frequently disclosed only in notes to the financial statements.Loss contingencies are recorded in the accounting records only when both of the following criteria are met(1)it is probable that a loss has been incurred,and(2)the amount of loss can be reasonably estimated.When these criteria are not met,loss contingencies are disclosed in notes to the financial statements if there is a reasonable possibility that a material loss has been incurred Loss contingencies differ from estimated liabilities in two ways.First,a loss contingency may involve a greater degree of uncertainty.Often the uncertainty extends to whether any loss or expense actually has been incurred.In contrast,the loss or expense relating to an estimate liability is known to exist.Second,the concept of a loss contingency extends not only to possible liabilities,but also to possible impairments of assets.Commitments:agreements to carry out future transactions.although they are not a liability(because the transaction has not yet been performed),they may be disclosed in notes to the financial statements.Evaluating the Safety of Creditors’ClaimsDebt ratio负债比率=Total Liabilities/total assetsInterest coverage ratio利息保障比率or Times interest earned利息保障倍数=operating income/annual interest expense.Indicating the number of times that the company was able to earn the amount of its interest charges.Leverage:using borrowing money to finance business operations is called applying~The effect of leverage may be summarized as follows:ROA>interest rates being paid net income/ROE increaseROA<nterest rates being paid net income/ROE decreaseFinancial analysis and decision makingShort-term:Quick ratio.Current ratio Working capital Turnover rates Operating cycle Net cash flows from operating activities Lines of credit.Long-term:Debt ratio interest coverage ratio Trend in net cash flows from operating activities. Trend in net incomeDeferred income taxes:A liability account to pay income taxes that have been postponed to a future year’s income tax return.In some cases,this account can also be an asset account representing income taxes to be saved in a future year’s income tax return.Present value:(of a future amount):the amount of money that an informed investor would pay today for the right to receive the future amount,based on a specific rate of return required by the investor.Summary of learning objectivesLog6.Account for bonds issued at a discount or premium:Log8.Explain how estimated liabilities,loss contingencies,and commitments are disclosed in financial statements.。

新祥旭中央财经大学801经济学考研辅导班-宏观经济学讲义

新祥旭中央财经大学801经济学考研辅导班宏观经济学讲义一、框架短期长期理论乘数论、IS-LM理论、AS-AD模型、IS-LM-BP模型经济增长和经济周期理论实践解决失业、通胀财政政策、货币政策等政策搭配问题经济增长等长期政策二、具体知识点模块第一部分国民收入理论基础1、GDP的定义:价值增值,最终产品,中间产品。

具体定义,6点含义。

2、难点:两个等式。

产出等于收入,产出等于支出。

对于存货投资的解释。

所以核算国民收入在理论上包括生产法、支出法和收入法。

3、支出法:消费、投资、政府购买和进出口。

消费:耐用消费品、非耐用消费品和劳务(建筑住宅?)投资:折旧。

固定资产投资和存货投资。

重置投资和净投资。

政府购买:为什么转移支付不属于?净出口:4、收入法:国民总收入=工资+利息+利润+租金+间接税和企业转移支付+折旧三种方法的核算结果在理论上是相等的。

5、相关概念GDP、NDP、GNP、NNP、NI、PI、DPI6、国民收入的基本公式7、名义GDP与实际GDP:GDP平减指数,表达形式。

8、GDP的意义以及相应的缺陷。

绿色GDP。

社会成本、代价、效率和效益、生活质量、社会收入和财富分配的状况。

9、进行简单的总结。

第二部分国民收入决定的理论脉络1、均衡产出定义:均衡产出是与总需求相一致的产出。

E=c+i+g+nx,产出为y,所以有y=c+i+g+nx。

难点:在国民收入核算中,实际产出=计划支出+非计划支出;在国民收入决定中,实际产出=计划产出(考虑均衡产出),初级宏观经济学基本不考虑经济的波动问题,而是将重点放在了均衡产出上。

投资储蓄恒等式2、国民收入决定理论3、简单国民收入决定理论A.消费理论凯恩斯的消费理论:绝对收入说。

表达式、图形、两点结论(边际消费倾向随着收入的增加而降低,平均消费倾向随着收入的增加而降低)易忽视点:家户消费与社会消费的不同。

杜森贝利的消费理论:相对收入说。

棘轮效应:定义,图形,结论(消费上易下难),注意两种不同的边际消费倾向。

2016-2017年对外经济贸易大学经济学综合考研宏观经济学讲义6—新祥旭考研辅导

第六章AD -AS 模型一、总需求函数与AD 曲线1.总需求函数或AD 曲线的推导(1)IS 曲线的数学表达式为:r=[(a+α)/β]-[(1-b)/β]Y (2)LM 曲线的数学表达式为:r=-m/h+(k/h )Y以前我们假定物价水平P=1,即M=m ;若P≠1,则M=Pm ,或m=M/P ;LM 曲线为:(3)r=-M/Ph+(k/h)Y(4)3式代入1式有:Y=[h (a+α)]/[β-k+h(1-b)]+[β/βk+h(1-b)]M/P若令[h(a+α)]/[β-k+h(1-b)]=θ1,[β/βk+h(1-b)]=θ2;则有(5)Y=θ1+(θ2·M )/P4式或5式即总需求函数或AD 曲线的函数表达式,其图象为:PADY2.AD 曲线的经济含义(1)AD 曲线是一条描述总需求达到宏观均衡即IS=LM 时,一个国家总产出水平与价格水平之间关系的曲线。

(2)AD 曲线表明总产出Y 与价格水平P 之间存在着成反向变化的关系。

(3)AD 曲线反映了价格水平影响实际货币供给,实际货币供给影响利率水平,利率水平影响投资水平,投资水平影响产出水平或收入水平这样一个复杂而迂回的传导机制。

3.AD 曲线的变动(1)AD 曲线的水平移动如果价格水平不变,由其他原因导致总产出水平的变化,可以看作是AD 曲线在坐标内的水平移动。

(参见教材P.163图6-3)AD 曲线水平移动的主要原因是政府的财政政策和货币政策。

(2)AD 曲线的旋转移动AD 曲线的旋转移动涉及AD 曲线的斜率。

AD 曲线的斜率表示总产出对价格水平变动的敏感程度。

斜率(绝对值)越大,总产出对价格水平变动的反应越迟钝。

反之,则越敏感。

影响AD 曲线斜率的主要因素是β、k、h、b 等参数。

二、总供给函数与AS 曲线1.总供给函数或AS 曲线的推导(1)实际工资w =W/P ,w =f(P)(w’﹤0)PW/Pw(2)就业量N =f (w)(N ’﹤0)NN=f(w)0w(3)总产出Y=f(N)(Y’﹥0)NY=f(N)0Y(4)总产出Y=f(P,w,N)(dY/dP﹥0)Pw YN2.AS曲线的经济含义(1)AS曲线是一条描述总供给达到宏观均衡时,一个国家总产出水平与价格水平之间关系的曲线。

2016-2017年对外经济贸易大学税务硕士(MT)就业前景及就业方向—新祥旭考研辅导

就业前景:

目前由于国家对税务的严格管理,对税务人员的职业操守和专业素养要求越来越高,对于具有较高职业素养的税务硕士需求比较大,此专业的就业前景比较广阔。

其就业主要面向税务机关、企业、中介机构及司法部门等相关职业。

就业去向:

(专业硕士)税务硕士毕业生毕业后主要从事以下几方面的工作:

1、税务局或者进律师的税务所(华税、金杜、君合等税务律所)从事相关工作。

2、考取注册税务师CTA,从事税务审计,税务代理等工作。

3、考取注册会计师,从事审计、税务、会计方面的咨询工作。

4、可以在公司里从事税务管理,还有很多大的咨询公司的税务顾问等。

可考证书:

注册税务师、资产评估师、房地产评估师,审计师、CPAA。

2016-2017年对外经济贸易大学815经济学综合宏经考研复习笔记3—新祥旭考研辅导

r

L1=L1(y)

两类货币需求曲线

L2=L2(y)

L(m) r 总的货币需求曲线 L=L1+L2

凯恩斯陷阱 货币需求曲线 (二)货币的供给 L(m)

1.货币供给的含义:货币供给是指一个国家在某一特定时点上由家庭和厂商持 有的政府和银行系统以外的货币总和。

2.货币供给是一个存量概念: 1)狭义货币,M1:硬币、纸币和银行活期存款。 2)广义货币供给,M2:M1+定期存款。 3)更为广义的货币,M3:M2+个人和企业持有的政府债券等流动资产+货币近似 物。 宏观经济学中的货币供给主要指 M1。 货币供给由国家货币政策控制,是外生变量,与利率无关。供给曲线垂直于横 坐标轴。 3.货币供给分为名义供给与实际供给。 (三)均衡利率的决定 1.货币市场的均衡条件 M=L=L1(Y )+ L2(r ) LM 曲线的含义:LM 曲线是使得货币市场处于均衡的收入与均衡利息率的不同组 合描述出来的一条曲线。换一句话说,在 LM 曲线上,每一点都表示收入与利息 率的组合,这些组合点恰好使得货币市场处于均衡。

e dr 1

r

e 1

d d

Y

(2)IS 曲线的推导:

S S2 (C )

S S=s(Y ) S2SI(B图 A:由 r 推出 I;图 B:由 I 得出 S;图 C:由 S 得出 Y;图 D:对 r 与 Y 之间 的关系进行总结。 三部门 IS 曲线: r

e 1 (1 t )

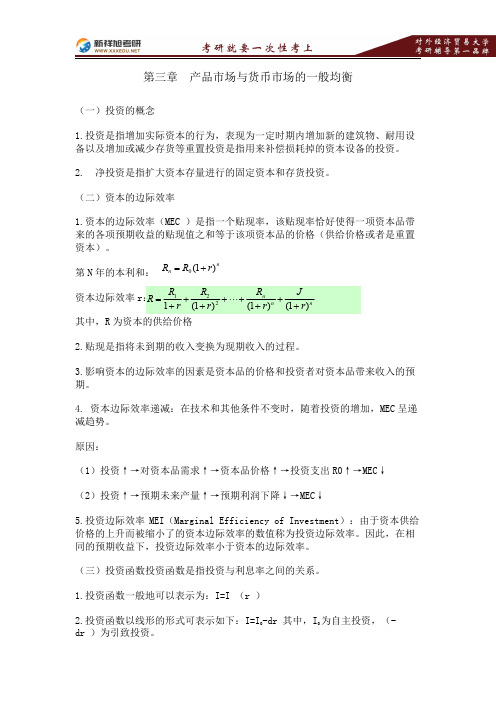

第三章 产品市场与货币市场的一般均衡

(一)投资的概念 1.投资是指增加实际资本的行为,表现为一定时期内增加新的建筑物、耐用设 备以及增加或减少存货等重置投资是指用来补偿损耗掉的资本设备的投资。 2. 净投资是指扩大资本存量进行的固定资本和存货投资。

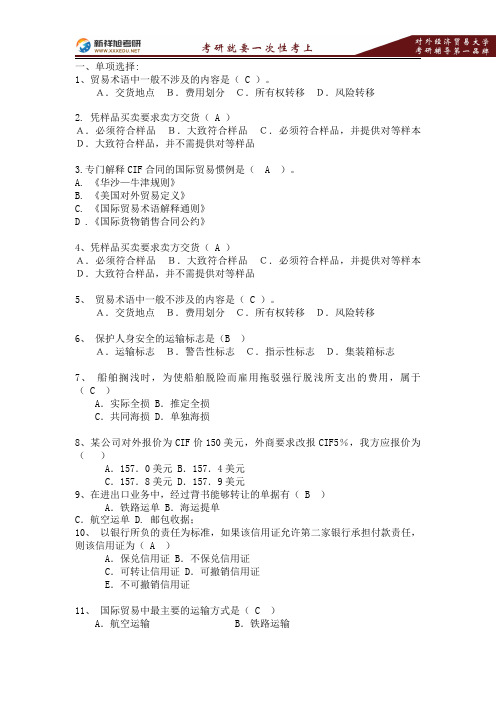

2016-2017年对外经济贸易大学国际贸易实务期末考试模拟题—新祥旭考研

一、单项选择:1、贸易术语中一般不涉及的内容是(C)。

A.交货地点B.费用划分C.所有权转移D.风险转移2.凭样品买卖要求卖方交货(A)A.必须符合样品B.大致符合样品C.必须符合样品,并提供对等样本D.大致符合样品,并不需提供对等样品3.专门解释CIF合同的国际贸易惯例是(A)。

A.《华沙—牛津规则》B.《美国对外贸易定义》C.《国际贸易术语解释通则》D.《国际货物销售合同公约》4、凭样品买卖要求卖方交货(A)A.必须符合样品B.大致符合样品C.必须符合样品,并提供对等样本D.大致符合样品,并不需提供对等样品5、贸易术语中一般不涉及的内容是(C)。

A.交货地点B.费用划分C.所有权转移D.风险转移6、保护人身安全的运输标志是(B)A.运输标志B.警告性标志C.指示性标志D.集装箱标志7、船舶搁浅时,为使船舶脱险而雇用拖驳强行脱浅所支出的费用,属于(C)A.实际全损B.推定全损C.共同海损D.单独海损8、某公司对外报价为CIF价150美元,外商要求改报CIF5%,我方应报价为()A.157.0美元B.157.4美元C.157.8美元D.157.9美元9、在进出口业务中,经过背书能够转让的单据有(B)A.铁路运单B.海运提单C.航空运单 D.邮包收据;10、以银行所负的责任为标准,如果该信用证允许第二家银行承担付款责任,则该信用证为(A)A.保兑信用证B.不保兑信用证C.可转让信用证D.可撤销信用证E.不可撤销信用证11、国际贸易中最主要的运输方式是(C)A.航空运输B.铁路运输C.海洋运输D.公路运输12、在定程租船方式下,对装卸费收取较为普遍采用的办法是(C)A.船方不负担装卸费B.船方负担装卸费。

C.船方负担装货费,而不负担卸货费D.船方只负担卸货费,而不负担装货费13、在国际买卖合同中,使用较普遍的装运期规定办法是(B)A.明确规定具体的装运时间B.规定收到信用证后若干天装运C.收到信汇、电汇或票汇后若干天装运D.笼统规定近期装运14、在海运过程中,被保险物茶叶经水浸已不能饮用,这种海上损失属于(A)A.实际全损B.推定全损C.共同海损D.单独海损+15、在国际货物保险中,不能单独投保的险别是(C)A.平安险B.水渍险C.战争险D.一切险16、国际上应用较广泛的商品检验时间、地点的规定方法是(B)A.装船前装运港检验B.出口国装运港(地)检验,进口国目的港(地)复验C.装运港(地)检验重量,目的港(地)检验品质D.进口国目的港(地)检验17、根据《联合国国际货物销售合同公约》的规定,接受于(C)生效。

北京对外经济贸易大学2017年考研金融学综合考试真题

对外经济贸易大学2017年考研金融学综合考试真题考试科目:431金融学综合注意:本试题所有答案,应按试题顺序写在答题纸上,不必抄题,务必写清题号。

写在试卷上不得分。

一、单项选择(每小题2分,共20分)1根据多恩布什的汇率超调模型,当本国货币供给增加时,本币汇率将按照先贬值后升值的路径达到新的均衡水平,导致这一现象发生的根本原因是()A利率和商品价格的调整速度快于汇率B汇率的调整速度快于利率和商品价格C商品价格的调整速度快于利率和汇率D汇率和利率的调整速度快于商品价格2货币和资产的区别是()A货币是流量,资产是存量B货币不计入个人财富,资产计入个人财富C货币体现选择权,资产体现所有权D货币是交易工具,资产是贮藏手段3商业银行对企业发放贷款的过程是()A将其在央行的超额准备金转入企业账户中B直接增加企业在本行结算账户的存款C将其在央行的法定准备金转入企业账户D直接增加企业在央行结算账户的存款4为使票据法律关系得以确定,需要付款人进行“承兑”才能有效的工具是()A本票B支票C债券D汇票5货币政策四大目标之间存在相互矛盾,任何一个国家想要同时实现是很难的,但其中()是一致的。

A充分就业和经济增长B经济增长和国际收支平衡C物价稳定与经济增长D充分就业与物价稳定6可贷资金利率决定理论认为,利率是由()的供求决定的。

A货币资金B借贷资本C可贷资金D商品资本7零贝塔证券的预期收益率是()A市场收益率B零收益率C负收益率D无风险收益率8康泰成长公司发展十分迅速,股利在今后三年预期将以每年25%的速率增长,其后增长率下降到每年7%。

假如要求的必要收益率是11%而且公司当前支付每股2.25元的股利,当前的价格是()A94.55 B8.6 C109 D126.159内部收益率法(IRR)的主要缺点在于()A没有充分考虑货币的时间价值B没有给所有现金流一个合适的权重C用百分比来表示D对于再投资收益率的假设有时候不太现实10以下哪种情况下,股东和管理层的代理问题最大()A普通股全部由公司创始人持有,创始人已退休并聘用职业经理人代为经营企业B公司的普通股由很多分散的股东所有,没有股东持股超过1%C某家族企业,家族持股50%,其他50%由5个共同基金持有D公司的高管团队持有较高比例的股票和期权二、判断题(每题1分,共15分,正确的打√,错误的打×)1格雷欣法则证明了在货币选择上的优势劣汰原理。

2016年对外经济贸易大学硕士研究生拟录取结果公示—新祥旭考研辅导

(011)国际经济研究院 (020105)世界经济

(012)国际关系学院 (030202)政治学理论

(012)国际关系学院 (030202)中外政治制度

(012)国际关系学院 (030207)国际关系

(012)国际关系学院 (030208)外交学

(014)统计学院

(020208)统计学

专业型硕士

(001)国际经济贸易学 (025100)金融(全日

院

汉语国际教育.pdf

(050208)阿拉伯语语言 文学

(007)外语学院

(050209)欧洲语言文学

(007)外语学院

(050210)亚非语言文学

(008)公共管理学院 (120401)行政管理

(120403)教育经济与管 (008)公共管理学院

理

(008共管理学院 (1204Z1)海关管理

朝鲜语口译.pdf

(008)公共管理学院 (125200)公共管理

公共管理硕士.pdf

(009)保险学院

(025500)保险(全日 制)

保险硕士(全日制).pdf

(009)保险学院

(025500)保险(在职)

保险硕士(在职).pdf

(014)统计学院

(025200)应用统计

应用统计.pdf

(015)中国语言文学学 (045300)汉语国际教育

院

(001)国际经济贸易学 (0202Z2)运输经济与物

院

流

(001)国际经济贸易学 (020206)国际贸易学(单

院

考)

(002)金融学院

(020204)金融学

(003)国际商学院 (120201)会计学

(003)国际商学院 (120202)企业管理

2016-2017年对外经济贸易大学434国际商务专业基础《国际金融环境》讲义—新祥旭考研

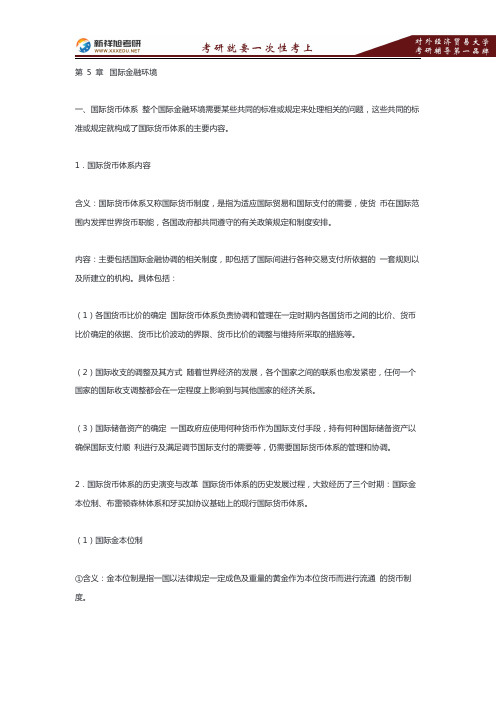

第5章国际金融环境一、国际货币体系整个国际金融环境需要某些共同的标准或规定来处理相关的问题,这些共同的标准或规定就构成了国际货币体系的主要内容。

1.国际货币体系内容含义:国际货币体系又称国际货币制度,是指为适应国际贸易和国际支付的需要,使货币在国际范围内发挥世界货币职能,各国政府都共同遵守的有关政策规定和制度安排。

内容:主要包括国际金融协调的相关制度,即包括了国际间进行各种交易支付所依据的一套规则以及所建立的机构。

具体包括:(1)各国货币比价的确定国际货币体系负责协调和管理在一定时期内各国货币之间的比价、货币比价确定的依据、货币比价波动的界限、货币比价的调整与维持所采取的措施等。

(2)国际收支的调整及其方式随着世界经济的发展,各个国家之间的联系也愈发紧密,任何一个国家的国际收支调整都会在一定程度上影响到与其他国家的经济关系。

(3)国际储备资产的确定一国政府应使用何种货币作为国际支付手段,持有何种国际储备资产以确保国际支付顺利进行及满足调节国际支付的需要等,仍需要国际货币体系的管理和协调。

2.国际货币体系的历史演变与改革国际货币体系的历史发展过程,大致经历了三个时期:国际金本位制、布雷顿森林体系和牙买加协议基础上的现行国际货币体系。

(1)国际金本位制①含义:金本位制是指一国以法律规定一定成色及重量的黄金作为本位货币而进行流通的货币制度。

②性质:国际金本位制是19世纪初到20世纪上半期,在西方各国普遍实行的一种自发性质的国际货币制度,是一种以各国普遍采用金本位制为基础的国际货币体系。

③实行:英国于1816年率先实行,之后许多国家相继仿效,金本位制度由国内制度演变为一种国际制度。

④内容:在金本位制下,各国的货币都以一定数量的黄金定值,黄金可以在各国之间自由输入输出,价值符号与黄金可以自由兑换,并且一国的货币供应量受该国黄金存量的限制。

⑤优点:在金本位制下,各国货币之间的汇率由各自的含金量决定,汇率固定,并以黄金输送点为界小幅波动。

对外经贸大学815经济学综合考研模拟试题1—新祥旭考研.pdf

考试科目:经济学综合考试时间:180 分钟一、单项选择题(本大题共 10 小题,每小题 1 分,共 10 分)在每小题列出的四个选项中只有一个选项是符合题目要求的,请将正确选项前的字母填在题后的括号内。

1.完全竞争厂商面临的需求曲线形状是()A. 垂直的B. 水平的c.向右上方倾斜 D.向右下方倾斜2. 短期成本的“ 短期” 是指()A.3 年以内B.5 年以内C.10 年以内D.厂商来不及调整全部生产要素数量的时期3.成本递增的完全竞争行业的长期供给曲线()A.水平B.向右上方倾斜c.向右下方倾斜 D.垂直4.垄断厂商在短期均衡时()A.一定不能获得超额利润B.一定获得超额利润D.可能获得超额利润也可能亏C.一定不会处于亏损状态损5.人们在消费公共物品时()A.必须付费购买B.可以免费消费C.必须排队进行消费D.必须凭票消费6.投资乘数在哪种情况下较大?()A.边际消费倾向较大B.边际储蓄倾向较大C.边际消费倾向较小D.通货膨胀率较高7.假设某国目前的均衡国民收入为 5500 亿元,若政府要把国民收入提高到 6000 亿元,在边际消费倾向等于 0.9 的情况下,应增加的支出数量是()A.50 亿元B.500 亿元C.450 亿元8.在两部门经济中,如果经济处于 IS 曲线左下方,那么()A.投资等于储蓄B.投资小于储蓄C.投资大于储蓄D.产品市场处于均衡状态9.需求拉动型通货膨胀的起因有()A.石油冲击B.行业工会要求加薪C.货币供给过多D.垄断定价10.假设经济实现了充分就业,总供给曲线垂直,若增加 10%的名义货币供给,将()A.对物价水平没有影响B.实际利率水平提高 10%C.物价水平增加 10%D.增加实际货币供给 10%二、判断题(每小题 1 分,共 10 分)1.限制价格应高于市场价格,支持价格应低于市场价格。

( )2.按序数效用理论,消费者均衡点应该是无差异曲线与预算线的交点。

( )3.一级价格差别使消费者剩余几乎等于零。

中国人民大学2016考研新祥旭讲义宏观经济学讲义范文

第一篇宏观经济变量第一章总产出一、总产出核算的指标1. 国民生产总值和国内生产总值(1)国民生产总值(GNP):指一个国家或地区一定时期内由本地公民所生产的全部最终产品和劳务的价格总和。

GNP在统计时必须注意以下原则:第一,GNP统计的是最终产品,而不是中间产品。

最终产品供人们直接使用和消费,不再转卖的产品和劳务。

中间产品作为生产投入品,不能直接使用和消费的产品和劳务。

第二,GNP是流量而非存量。

流量是指一定时期内发生或产生的变量。

存量是指某一时点上观测或测量到的变量。

第三,GNP按国民原则,而不按国土原则计算。

(2)国内生产总值(GDP):指一定时期内在一个国家或地区范围内所生产的全部最终产品和劳务的价格总和。

GDP与GNP的关系是:GDP = GNP-本国公民在国外生产的最终产品和劳务的价格+外国公民在本国生产的最终产品和劳务的价格2. 国民生产净值与国内生产净值国民生产净值(NNP)与国内生产净值(NDP):GNP或GDP扣除折旧以后的余额。

它们是一个国家或地区一定时期内财富存量新增加的部分。

3. 国民收入(NI):NNP或NDP扣除间接税后的余额。

它入体现了一个国家或地区一定时期内生产要素收入,即工资、利息、租金和利润的总和。

间接税指能够转嫁税负即可以通过提高商品和劳务的售价把税负转嫁给购买者的税收。

这类税收一般在生产和流通环节征收,如增值税、营业税、关税等。

直接税指不能转嫁税负即只能由纳税人自己承担税负的税收。

这类税收一般在收入环节征收,如所得税。

4. 个人收入(PI):一个国家或地区一定时期内个人所得的全部收入。

它是国民收入进一些必要的调整后形成的一个指标。

最主要的扣减项有:公司未分配利润、社会保障支付;最主要的增加项有:政府对个人的转移支付,如失业救济、退休金、医疗补助等。

5. 个人可支配收入(DPI):个人收入扣除所得税以后的余额。

国民经济核算体系(SNA)各级指标之间的关系是:GNP或GDP减折旧;等于——NNP或NDP减间接税;等于——NI减公司未分配利润、社会保障支付;加转移支付;等于——PI减个人所得税;等于——DPI1. 收入法:把一个国家或地区一定时期内所有个人和部门的收入进行汇总。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第十三章新古典综合派

一、概述

1.代表人物:

汉森、希克斯、萨缪尔森、托宾、索洛,等。

2.理论特征:

(1)继承并发扬了凯恩斯主义的宏观经济理论;

(2)在充分就业的前提下肯定了以马歇尔为代表的新古典经济学(微观经济理论),并把均衡方法引入凯恩斯的宏观经济分析。

二、新古典综合派的基本理论

1.IS—LM模型与AD—AS模型

2.菲利普斯曲线与通货膨胀理论

3.哈罗德—多玛模型与新古典增长模型

4.乘数—加速数模型与经济周期理论

5.开放的宏观经济模型

三、新古典综合派的基本观点

1.兼顾效率与平等

2.混合经济制度

四、新古典综合派的政策主张

1.补偿性的财政政策和货币政策

2.多种政策的综合运用

(1)财政政策与货币政策的松紧搭配。

(2)财政政策和货币政策的微观化。

(3)收入政策、就业政策、浮动汇率政策、外汇管制政策、人口政策,等等。