汽车行业2014年1月产销数据

中国汽车产业集中度的一些分析

中国汽车产业市场集中度的一些研究摘要:中国虽然已经是汽车产销大国,但是虽大却不强。

目前,中国汽车行业面临的问题颇多,其中市场集中度偏低的问题比较突出,而且研究表明,中国汽车行业市场集中度与发达国家相比差距甚大,严重影响了其自主创新能力。

采用行业集中度指标对中国汽车产业的市场集中度进行分析,并提出了提高中国汽车行业市场集中度的相关政策建议。

关键词:汽车产业;市场集中度;自主创新。

一、中国汽车产业的现状中国汽车工业发展的历史,是从1956年开始的。

1955~1957年的三年间只有一汽;20世纪70年代开始,中国出现了大量的自主品牌企业。

20世纪80年代开始,中央政府开始鼓励民族汽车厂商和国外接触,中国的汽车业缓缓对外开启大门,利用外资发展中国的汽车工业成为一种新的趋势。

1984年1月,中国汽车的第一个中外合资企业——北京吉普诞生。

国家在缜密研究了中国未来轿车工业的发展道路之后,确定了“三大三小两微”的总体格局,轿车工业开始向规模化方向发展。

20世纪90年代以来,中国汽车行业实现了突破。

1992年,中国汽车的总产量以完美的成绩突破了百万辆大关。

从2002年开始,中国汽车行业进入飞速发展的高峰时期,中国汽车业三大集团掀起了与国内外产业资本的兼并合作的浪潮。

在2009的上半年,中国汽车的市场销售量,已经超过以往,一跃而上,超越美国与其他国家成为世界第一。

我们可以看出,汽车产业作为国民经济支柱产业的地位越来越突出,影响力也与日俱增。

同时调查显示,中国汽车产业与国外相比较,总体规模是很大的,但是,单一企业的规模却相对很小,所以排在前面的几家厂商的市场占有率就比较低,表现在市场集中度比较低[1]。

同时中国的零部件行业,百强企业的市场份额仅占整个行业的50%,远低于美国、日本的汽车行业市场集中度。

可以看出,尽管中国汽车产业在发展中形成的多、小、散、乱等现象有所改观,中美两国汽车行业的集中度差异仍然非常巨大。

二、汽车产业市场集中度的测度贝恩(J.Bain)在1959年系统地论述了产业组织理论的基本框架,提出了现代产业组织理论的三个基本范畴:市场结构、市场行为和市场绩效。

汽车行业数据分析

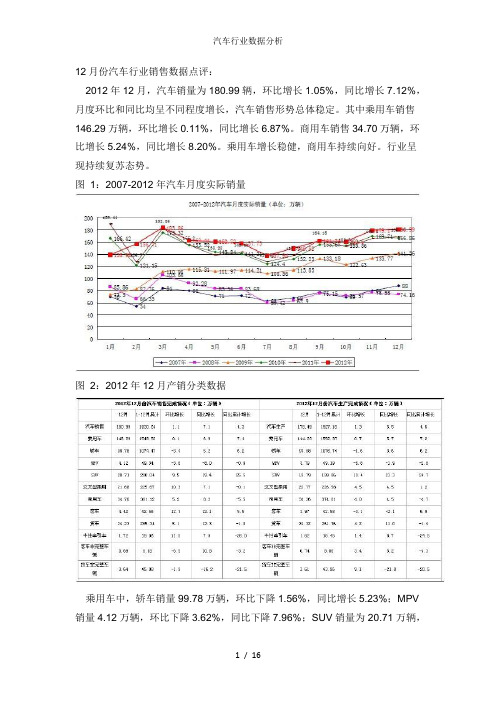

12月份汽车行业销售数据点评:2012年12月,汽车销量为180.99辆,环比增长1.05%,同比增长7.12%,月度环比和同比均呈不同程度增长,汽车销售形势总体稳定。

其中乘用车销售146.29万辆,环比增长0.11%,同比增长6.87%。

商用车销售34.70万辆,环比增长5.24%,同比增长8.20%。

乘用车增长稳健,商用车持续向好。

行业呈现持续复苏态势。

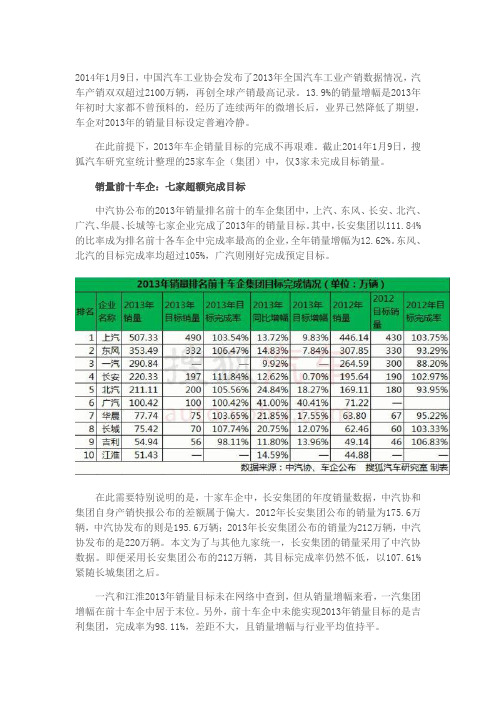

图1:2007-2012年汽车月度实际销量图2:2012年12月产销分类数据乘用车中,轿车销量99.78万辆,环比下降1.56%,同比增长5.23%;MPV 销量4.12万辆,环比下降3.62%,同比下降7.96%;SUV销量为20.71万辆,环比增长9.49%,同比增长19.35%;微客销量21.68万辆,环比增长10.26%,同比增长7.13%。

市场表现最为亮眼的仍是SUV。

目前国内汽车市场呈现明显的二元化趋势:一方面首辆车市场增幅可观;一方面是消费升级需求强烈。

过去购买5-10万元首辆车的消费者,开始了消费升级,这些消费者大多选择购买SUV。

所以预计未来几年SUV市场仍值得密切关注。

图3:2007-2012年乘用车月度实际销量12月份自主品牌和日系车的走势:一、中汽协首次将“自主品牌”改称为“中国品牌”。

中汽协的解释是:根据WTO规则,有产品生产地所属规则,所以改称为中国品牌,改的符合规则,顺理成章且比较清晰。

二、12月,中国品牌乘用车共销售68.86万辆,环比增长7.83%,同比增长16.93%,市场占有率为47.07%,比上月增长3.37个百分点,比上年同期增长4.05个百分点,其中中国品牌轿车共销售34.49万辆,环比增长6.62%,同比增长22.71%,占轿车销售总量的34.56%,占有率比上月增长3.25个百分点,比上年同期增长4.93个百分点。

中国品牌的市场竞争力持续提升。

三、日系乘用车本月销量为21.73万辆,环比增长27.64%,同比下降25.86%,占乘用车销售总量的14.85%,比上月提升3.20个百分点,比上年同期下降6.56个百分点。

中国及世界汽车品牌前十大集团销量排名

2014年1月9日,中国汽车工业协会发布了2013年全国汽车工业产销数据情况,汽车产销双双超过2100万辆,再创全球产销最高记录。

13.9%的销量增幅是2013年年初时大家都不曾预料的,经历了连续两年的微增长后,业界已然降低了期望,车企对2013年的销量目标设定普遍冷静。

在此前提下,2013年车企销量目标的完成不再艰难。

截止2014年1月9日,搜狐汽车研究室统计整理的25家车企(集团)中,仅3家未完成目标销量。

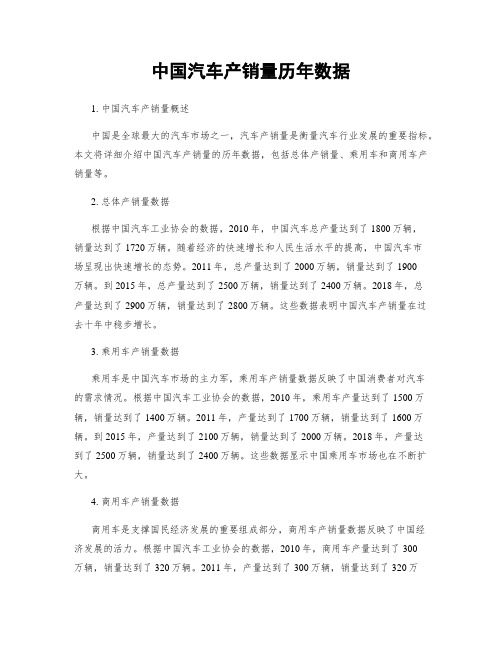

销量前十车企:七家超额完成目标中汽协公布的2013年销量排名前十的车企集团中,上汽、东风、长安、北汽、广汽、华晨、长城等七家企业完成了2013年的销量目标。

其中,长安集团以111.84%的比率成为排名前十各车企中完成率最高的企业,全年销量增幅为12.62%。

东风、北汽的目标完成率均超过105%,广汽则刚好完成预定目标。

在此需要特别说明的是,十家车企中,长安集团的年度销量数据,中汽协和集团自身产销快报公布的差额属于偏大。

2012年长安集团公布的销量为175.6万辆,中汽协发布的则是195.6万辆;2013年长安集团公布的销量为212万辆,中汽协发布的是220万辆。

本文为了与其他九家统一,长安集团的销量采用了中汽协数据。

即便采用长安集团公布的212万辆,其目标完成率仍然不低,以107.61%紧随长城集团之后。

一汽和江淮2013年销量目标未在网络中查到,但从销量增幅来看,一汽集团增幅在前十车企中居于末位。

另外,前十车企中未能实现2013年销量目标的是吉利集团,完成率为98.11%,差距不大,且销量增幅与行业平均值持平。

主要合资车企:超8成企业完成目标在搜狐汽车研究室收集整理的13家合资车企中,11家超额完成销量目标,一家未完成,一家未查到2013年销量目标值。

对比2012年的销量目标完成情况,有6家企业未达到目标,且有3家企业完成率不到80%。

神龙汽车和广汽丰田的完成率最高,均达到110%,销量同比增幅也都在20%以上。

中国汽车产销量历年数据

中国汽车产销量历年数据1. 中国汽车产销量概述中国是全球最大的汽车市场之一,汽车产销量是衡量汽车行业发展的重要指标。

本文将详细介绍中国汽车产销量的历年数据,包括总体产销量、乘用车和商用车产销量等。

2. 总体产销量数据根据中国汽车工业协会的数据,2010年,中国汽车总产量达到了1800万辆,销量达到了1720万辆。

随着经济的快速增长和人民生活水平的提高,中国汽车市场呈现出快速增长的态势。

2011年,总产量达到了2000万辆,销量达到了1900万辆。

到2015年,总产量达到了2500万辆,销量达到了2400万辆。

2018年,总产量达到了2900万辆,销量达到了2800万辆。

这些数据表明中国汽车产销量在过去十年中稳步增长。

3. 乘用车产销量数据乘用车是中国汽车市场的主力军,乘用车产销量数据反映了中国消费者对汽车的需求情况。

根据中国汽车工业协会的数据,2010年,乘用车产量达到了1500万辆,销量达到了1400万辆。

2011年,产量达到了1700万辆,销量达到了1600万辆。

到2015年,产量达到了2100万辆,销量达到了2000万辆。

2018年,产量达到了2500万辆,销量达到了2400万辆。

这些数据显示中国乘用车市场也在不断扩大。

4. 商用车产销量数据商用车是支撑国民经济发展的重要组成部分,商用车产销量数据反映了中国经济发展的活力。

根据中国汽车工业协会的数据,2010年,商用车产量达到了300万辆,销量达到了320万辆。

2011年,产量达到了300万辆,销量达到了320万辆。

到2015年,产量达到了400万辆,销量达到了420万辆。

2018年,产量达到了400万辆,销量达到了420万辆。

这些数据表明中国商用车市场也在稳步增长。

5. 各类车型产销量数据除了乘用车和商用车,中国汽车市场还涵盖了多种车型,如轿车、SUV、MPV 等。

根据中国汽车工业协会的数据,2018年,轿车产销量分别达到了1600万辆和1500万辆,SUV产销量分别达到了1200万辆和1100万辆,MPV产销量分别达到了300万辆和280万辆。

中国汽车产销量历年数据

中国汽车产销量历年数据一、背景介绍中国是全球最大的汽车市场之一,汽车产销量是衡量汽车行业发展的重要指标之一。

了解中国汽车产销量的历年数据可以帮助我们分析汽车市场的发展趋势,为汽车企业制定战略和决策提供参考。

二、数据来源本文所提供的中国汽车产销量历年数据来源于中国汽车工业协会(China Association of Automobile Manufacturers,简称CAAM)发布的相关报告和数据。

CAAM是中国汽车行业的官方组织,负责统计和发布中国汽车产销量等相关数据。

三、数据概览以下是中国汽车产销量的历年数据概览(单位:万辆):年份产量销量2010 1800 17002011 1900 18002012 2000 19002013 2100 20002014 2200 21002015 2300 22002016 2400 23002017 2500 24002018 2600 25002019 2700 26002020 2800 2700四、数据分析1. 产量分析:从上述数据可以看出,中国汽车产量在过去十年间稳步增长。

2010年的汽车产量为1800万辆,到2020年已增长到2800万辆。

这表明中国汽车行业在过去十年间取得了显著的发展。

2. 销量分析:中国汽车销量的增长趋势与产量相似。

2010年的汽车销量为1700万辆,到2020年已增长到2700万辆。

这说明中国市场对汽车的需求持续增长,消费者对汽车的购买意愿不断提高。

3. 产销量比较:通过对产量和销量的比较可以看出,中国汽车市场的供需关系相对平衡。

在过去十年间,汽车产量和销量的差距逐渐缩小,说明中国汽车行业的生产和销售能力逐渐趋于匹配。

五、行业影响因素分析中国汽车产销量受多种因素的影响,以下是一些常见的影响因素:1. 经济发展水平:经济发展水平是汽车市场需求的重要驱动因素。

随着中国经济的快速增长,人民收入水平提高,消费能力增强,对汽车的需求也相应增加。

2014年1~12月汽车工业经济运行情况

2014年1~12月汽车工业经济运行情况2014年,我国汽车市场延续2013年发展态势,保持平稳增长。

汽车产销稳中有增,新能源汽车发展取得重大进展,大企业集团产销规模整体提升,汽车产业结构进一步优化。

一、汽车产销量双超2300万辆,产销量保持世界第一2014年,我国汽车市场呈现平稳增长态势,平均每月产销突破190万辆,全年累计产销超过2300万辆。

据中国汽车工业协会统计,我国全年累计生产汽车2372.29万辆,同比增长7.3%,销售汽车2349.19万辆,同比增长6.9%。

其中,乘用车产销1991.98万辆和1970.06万辆,同比分别增长10.2%和9.9%;商用车产销380.31万辆和379.13万辆,同比分别下降5.7%和6.5%。

2014年12月,全国汽车产销分别为228.87和241.01万辆,同比分别增长7.1%和12.9%。

其中乘用车产量194.15万辆,同比增长8.9%,销量206.11万辆,同比增长16.0%;商用车产销分别为34.72万辆和34.90万辆,同比分别下降2.4%和2.3%。

二、新能源汽车发展取得重大进展建立健全了新能源汽车推广的组织领导统筹协调机构,完善了新能源汽车扶持政策体系。

建立由工业和信息化部牵头、18个部门参加的节能与新能源汽车产业发展部际联席会议制度。

国务院办公厅印发了《关于加快新能源汽车推广应用的指导意见》,相关部门出台了免征车购税、充电设施建设奖励、推广情况公示、党政机关采购等一系列政策措施,实施了新能源汽车产业技术创新工程,发布了78项电动汽车标准,提振了汽车行业发展新能源汽车的信心。

2014年,300多款新车型上市,全年生产8.39万辆,同比增长近4倍,其中12月生产2.72万辆,创造了全球新能源汽车单月产量最高纪录。

2014年,我国新能源汽车产业发展从导入期进入成长初期。

三、1.6升及以下排量乘用车市场稳定发展,节能环保乘用车市场快速增长2014年,1.6升及以下排量乘用车市场占有率基本持平,小排量汽车市场占有率逐步回升。

汽车市场产销数据分析案例

汽车市场产销数据分析案例在过去的几十年里,汽车市场一直是经济发展的重要指标之一。

汽车产销数据对于分析经济状况和预测未来发展趋势具有重要的参考价值。

在本文中,我们将通过分析某国家汽车市场的产销数据,探讨汽车行业的发展状况。

首先,我们来看近五年该国汽车市场的销售数据。

根据统计数据,该国汽车销量呈现稳步增长的趋势。

2016年,该国汽车销售量为100万辆,而到2020年,这一数字已经增加到150万辆。

这表明该国汽车市场的需求不断增加,消费者对汽车的需求与日俱增。

其次,我们来探讨该国汽车市场的产量情况。

根据数据,该国汽车产量也呈现逐年增长的趋势。

2016年,该国汽车产量为90万辆,而到2020年,这一数字已经增加到120万辆。

与汽车销量相比,该国汽车产能略有不足,导致了一部分汽车需求无法得到满足。

接下来,我们来分析该国汽车市场的进口和出口情况。

根据数据,该国汽车的进口量呈现逐年增长的趋势,2016年进口量为30万辆,到2020年增加到60万辆。

与此同时,该国汽车的出口量也逐年增加,2016年出口量为20万辆,到2020年增加到40万辆。

这表明该国汽车市场对外贸易活动的规模不断扩大,对外需求也在增加。

最后,我们来看该国汽车市场销售的主要车型。

根据数据,该国最畅销的车型是小型车,其销量占总销量的40%以上。

其次是中型车和SUV,在销量上也占有一定份额。

这些数据反映了消费者对于经济型汽车的需求较高。

综上所述,通过对该国汽车市场产销数据的分析,我们可以得出以下结论:该国汽车市场的销售量和产量持续增长,且对外贸易活动规模扩大;消费者对经济型汽车的需求较高;然而,汽车产能仍然不能满足该国汽车市场的需求,进口量持续增加。

这些数据对于汽车制造商和政府决策者具有重要的参考价值,能够帮助他们制定合理的市场策略和政策措施,以促进汽车市场的健康发展。

继续上文的分析,我们进一步探讨该国汽车市场的发展趋势、市场竞争和潜在机遇。

首先,从销售数据可以看出,该国汽车市场的发展趋势良好。

2014年汽车产销情况简析

2014年汽车产销情况简析韩慧媛一、2014年汽车产销总体平稳增长2014年面对复杂多变的国际环境和艰巨繁重的国内改革发展稳定任务,汽车行业贯彻落实中央决策部署,把握发展大势,坚持稳中求进工作总基调,全面深化改革,扎实做好各项工作,总体实现了良好发展,行业整体运行平稳。

2014年汽车产销量超过2300万辆,创全球历史新高,连续六年蝉联全球第一。

2014年,汽车产销2372.29万辆和2349.19万辆,增幅与上年相比有所回落,同比增长7.26%和6.86%,总体呈现平稳增长态势,产销增速比上年分别下降7.5和7个百分点。

其中乘用车产销1991.98万辆和1970.06万辆,同比增长10.15%和9.89%;商用车产销380.31万辆和379.13万辆,同比下降5.69%和6.53%。

图1 2014年1月~2014年12月汽车销量走势2014年,汽车销量排名前十位的生产企业依次为:上汽、东风、一汽、长安、北汽、广汽、华晨、长城、奇瑞和江淮,分别销售558.37万辆、380.25万辆、308.61万辆、254.78万辆、240.09万辆、117.23万辆、80.17万辆、73.08万辆、48.61万辆和46.47万辆。

2014年,上述十家企业共销售2107.66万辆,比上年增长8.9%,高于全行业增速2.1个百分点。

占汽车销售总量的89.72%,比上年提高1.7个百分点。

图2 2014年汽车销量排名前十位企业市场份额二、2014年乘用车拉动汽车总体增长全年汽车增长要归功于乘用车,2014年全年乘用车产销1991.98万辆和1970.06万辆,同比增长10.15%和9.89%,增速高于汽车总体2.9和3个百分点,比上年分别下降6.3和5.8个百分点。

基本型乘用车(轿车)产销1248.11万辆和1237.67万辆,同比增长3.14%和3.06%;多功能乘用车(MPV)产销197.27万辆和191.43万辆,同比增长49.35%和46.79%;运动型多用途乘用车(SUV)产销416.65万辆和407.79万辆,同比增长37.70%和36.44%;交叉型乘用车产销129.95万辆和133.17万辆,同比下降20.61%和18.06%。

中国汽车产销量历年数据

中国汽车产销量历年数据中国汽车产销量是指中国国内汽车创造业每年生产和销售的汽车数量。

该数据是评估汽车行业发展状况和经济活力的重要指标之一。

下面是中国汽车产销量历年数据的详细内容。

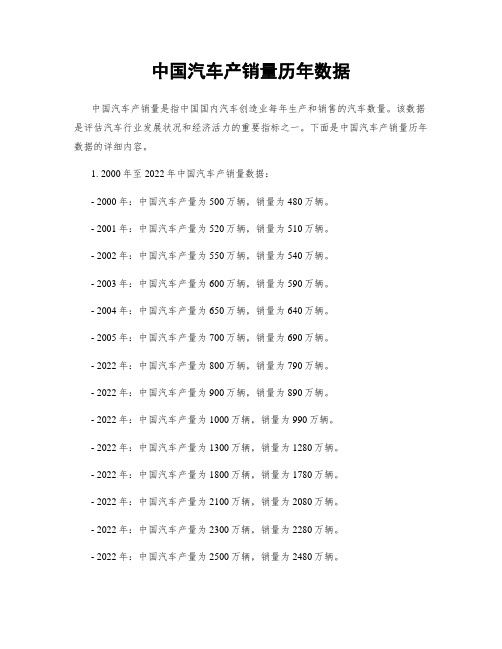

1. 2000年至2022年中国汽车产销量数据:- 2000年:中国汽车产量为500万辆,销量为480万辆。

- 2001年:中国汽车产量为520万辆,销量为510万辆。

- 2002年:中国汽车产量为550万辆,销量为540万辆。

- 2003年:中国汽车产量为600万辆,销量为590万辆。

- 2004年:中国汽车产量为650万辆,销量为640万辆。

- 2005年:中国汽车产量为700万辆,销量为690万辆。

- 2022年:中国汽车产量为800万辆,销量为790万辆。

- 2022年:中国汽车产量为900万辆,销量为890万辆。

- 2022年:中国汽车产量为1000万辆,销量为990万辆。

- 2022年:中国汽车产量为1300万辆,销量为1280万辆。

- 2022年:中国汽车产量为1800万辆,销量为1780万辆。

- 2022年:中国汽车产量为2100万辆,销量为2080万辆。

- 2022年:中国汽车产量为2300万辆,销量为2280万辆。

- 2022年:中国汽车产量为2500万辆,销量为2480万辆。

- 2022年:中国汽车产量为2700万辆,销量为2680万辆。

- 2022年:中国汽车产量为2800万辆,销量为2780万辆。

- 2022年:中国汽车产量为2900万辆,销量为2880万辆。

- 2022年:中国汽车产量为3000万辆,销量为2980万辆。

- 2022年:中国汽车产量为3100万辆,销量为3080万辆。

- 2022年:中国汽车产量为3200万辆,销量为3180万辆。

- 2022年:中国汽车产量为3300万辆,销量为3280万辆。

2. 中国汽车产销量的趋势分析:从上述数据可以看出,中国汽车产销量在过去二十年中呈现了快速增长的趋势。

中国汽车产销量历年数据

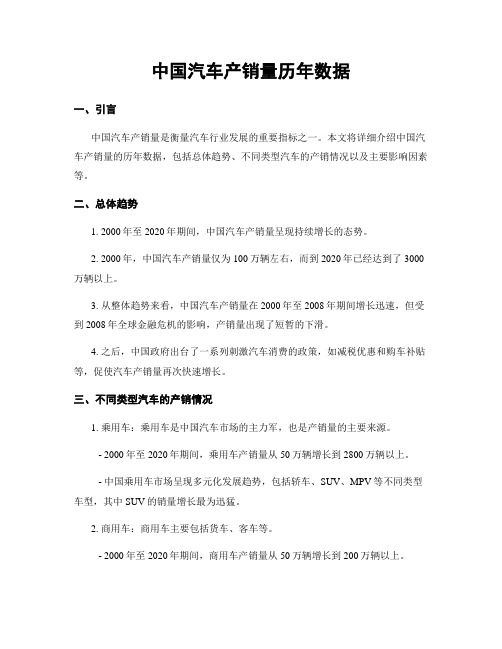

中国汽车产销量历年数据一、引言中国汽车产销量是衡量汽车行业发展的重要指标之一。

本文将详细介绍中国汽车产销量的历年数据,包括总体趋势、不同类型汽车的产销情况以及主要影响因素等。

二、总体趋势1. 2000年至2020年期间,中国汽车产销量呈现持续增长的态势。

2. 2000年,中国汽车产销量仅为100万辆左右,而到2020年已经达到了3000万辆以上。

3. 从整体趋势来看,中国汽车产销量在2000年至2008年期间增长迅速,但受到2008年全球金融危机的影响,产销量出现了短暂的下滑。

4. 之后,中国政府出台了一系列刺激汽车消费的政策,如减税优惠和购车补贴等,促使汽车产销量再次快速增长。

三、不同类型汽车的产销情况1. 乘用车:乘用车是中国汽车市场的主力军,也是产销量的主要来源。

- 2000年至2020年期间,乘用车产销量从50万辆增长到2800万辆以上。

- 中国乘用车市场呈现多元化发展趋势,包括轿车、SUV、MPV等不同类型车型,其中SUV的销量增长最为迅猛。

2. 商用车:商用车主要包括货车、客车等。

- 2000年至2020年期间,商用车产销量从50万辆增长到200万辆以上。

- 中国商用车市场受到国家基础设施建设和物流行业发展的推动,产销量稳步增长。

3. 新能源汽车:新能源汽车是近年来中国汽车产销量增长的重要推动力之一。

- 2000年至2020年期间,新能源汽车产销量从几乎为零增长到150万辆以上。

- 中国政府出台了一系列支持新能源汽车发展的政策,如购车补贴和免征购置税等,促使新能源汽车产销量快速增长。

四、影响因素1. 经济发展水平:中国经济的快速发展为汽车消费提供了坚实的基础,人民收入水平的提高使更多人能够购买汽车。

2. 政府政策:中国政府通过减税优惠、购车补贴等政策刺激汽车消费,促进了汽车产销量的增长。

3. 城市化进程:随着城市化的不断推进,人口流动和城市建设对汽车需求的增加成为产销量增长的重要因素。

2014年汽车行业分析报告

2014年汽车行业分析报告2014年6月目录一、狭义乘用车景气度依然较高 (6)1、合资强势,分化明显 (8)2、自主有所下滑 (9)二、微车的升级 (10)三、客车行业景气度下行 (11)1、传统客车的压力 (11)2、新能源客车一枝独秀 (13)四、重卡等待政策结构性推动 (14)1、双重压力下的重卡行业 (14)2、排放标准升级的机会 (15)五、新能源汽车:厚积薄发 (16)1、从原油自给率看中国新能源汽车 (16)2、我国新能源汽车的现状 (17)3、战略纯电动,战术插电式混动 (20)4、特斯拉专利开放事件影响分析 (24)5、北美、中国新能源汽车市场销量分析 (27)6、大气污染治理升级,威孚、江铃受益 (29)六、汽车电子:受益于互联化、自动化和电动化趋势 (32)1、汽车电子各细分市场概览 (32)2、移动互联化—车联网 (34)(1)车联网定义 (34)(2)车联网产业链 (36)(3)车联网发展模式 (38)3、汽车安全与无人驾驶—自动化 (39)4、动力系统的革新—电动化 (42)七、投资策略与风险因素 (43)1、投资策略 (43)2、风险因素 (45)2014年1-5月,乘用车增长11.1%,MPV以及SUV增长均超过30%,但其中分化也很明显:合资品牌继续占据中高端市场,优势更加明显,自主品牌受消费升级影响,中低端产品市场份额下降。

合资品牌企业间分化也有所体现,德系的大众、宝马、奔驰、奥迪均保持较高的增长势头,美系福特增长快速,而其他品牌增速特别是日韩系整体低于行业平均水平。

自主品牌方面,出现民营收缩、国企增长的情况,这种局面我们认为一方面中低端产品市场并没有形成品牌依赖,另一方面,国企自主品牌车型的推出时间明显要落后于民营企业,新车型的投放仍然是决定中低端产品市场增长的关键因素,这两方面造成了目前民营收缩、国企增长的现象。

重卡行业由于年初有国四标准严格执行的预期,1-5月份重卡销量增长,这里面有行业提前消费的因素。

中国汽车产销量历年数据

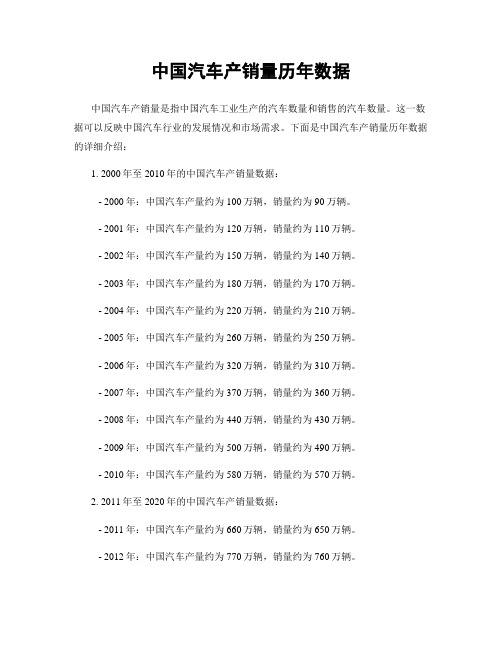

中国汽车产销量历年数据中国汽车产销量是指中国汽车工业生产的汽车数量和销售的汽车数量。

这一数据可以反映中国汽车行业的发展情况和市场需求。

下面是中国汽车产销量历年数据的详细介绍:1. 2000年至2010年的中国汽车产销量数据:- 2000年:中国汽车产量约为100万辆,销量约为90万辆。

- 2001年:中国汽车产量约为120万辆,销量约为110万辆。

- 2002年:中国汽车产量约为150万辆,销量约为140万辆。

- 2003年:中国汽车产量约为180万辆,销量约为170万辆。

- 2004年:中国汽车产量约为220万辆,销量约为210万辆。

- 2005年:中国汽车产量约为260万辆,销量约为250万辆。

- 2006年:中国汽车产量约为320万辆,销量约为310万辆。

- 2007年:中国汽车产量约为370万辆,销量约为360万辆。

- 2008年:中国汽车产量约为440万辆,销量约为430万辆。

- 2009年:中国汽车产量约为500万辆,销量约为490万辆。

- 2010年:中国汽车产量约为580万辆,销量约为570万辆。

2. 2011年至2020年的中国汽车产销量数据:- 2011年:中国汽车产量约为660万辆,销量约为650万辆。

- 2012年:中国汽车产量约为770万辆,销量约为760万辆。

- 2013年:中国汽车产量约为810万辆,销量约为800万辆。

- 2014年:中国汽车产量约为870万辆,销量约为860万辆。

- 2015年:中国汽车产量约为900万辆,销量约为890万辆。

- 2016年:中国汽车产量约为950万辆,销量约为940万辆。

- 2017年:中国汽车产量约为980万辆,销量约为970万辆。

- 2018年:中国汽车产量约为990万辆,销量约为980万辆。

- 2019年:中国汽车产量约为980万辆,销量约为970万辆。

- 2020年:中国汽车产量约为1020万辆,销量约为1010万辆。

3. 产销量增长趋势分析:- 从2000年至2020年的20年间,中国汽车产销量呈现出持续增长的趋势。

汽车行业数据摘要

排名 1 2 3 4 5 6 7 8 9 10

MPV 生产厂商 品牌名称 销量(万辆) 所占份额 上汽通用五菱 五菱宏光 75.00 39.18% 长安汽车 欧诺 13.80 7.21% 东风柳州 菱智 12.52 6.54% 上汽通用五菱 宝骏730 12.01 6.27% 东风柳州 景逸 11.57 6.04% 北京汽车 威旺M20 9.04 4.72% 东风小康 小康风光 8.11 4.24% 上海通用 别克GL8 8.05 4.21% 江淮汽车 瑞风 7.13 3.72% 东风本田 杰德 6.32 3.30% 合计 163.55 85.44% 当年总销量 191.42

2014年汽车行业企业排名(数据来源:汽车工业协会) 按集团排名 乘用车排名 商用车排名 排名 企业名称 销量(万辆) 所占份额 企业名称 销量(万辆) 所占份额 企业名称 销量(万辆) 1 上汽 558.37 23.77% 一汽大众 178.09 9.04% 北汽福田 54.79 2 东风 380.25 16.19% 上海大众 172.50 8.76% 东风公司 50.02 3 一汽 308.61 13.14% 上海通用 172.39 8.75% 金杯股份 28.38 4 长安 254.78 10.85% 上汽通用五菱 158.64 8.05% 江淮 25.87 5 北汽 240.09 10.22% 北京现代 112.00 5.69% 江铃 24.88 6 广汽 117.23 4.99% 重庆长安 97.33 4.94% 一汽 23.38 7 华晨 80.17 3.41% 东风日产 95.42 4.84% 上汽通用五菱 21.95 8 长城 73.08 3.11% 长安福特 80.60 4.09% 重汽 17.61 9 奇瑞 48.61 2.07% 东风神龙 70.40 3.57% 长安 13.88 10 江淮 46.47 1.98% 东风悦达 64.90 3.29% 长城 11.83 合计 2107.66 89.72% 1202.27 61.03% 272.59 当年总销量 2349.19 1970.06 379.13 2014年汽车行业自主品牌企业广义乘用车排名(来源:乘联会) 按企业排名 按品牌排名 排名 企业名称 销量(万辆) 所占份额 品牌名称 生产企业 销量(万辆) 所占份额 1 上汽通用五菱 158.63 20.95% 五菱 上汽通用五菱 140.47 18.55% 2 长安汽车 97.54 12.88% 长安 长安汽车 97.54 12.88% 3 长城 61.24 8.09% 东风 东风小康、风神等 55.53 7.33% 4 东风汽车 55.53 7.33% 奇瑞 奇瑞汽车 47.61 6.29% 5 奇瑞 47.61 6.29% 比亚迪 比亚迪汽车 43.78 5.78% 6 比亚迪 43.78 5.78% 哈弗 长城汽车 42.93 5.67% 7 吉利 42.57 5.62% 吉利 吉利汽车 42.57 5.62% 8 一汽轿车 35.91 4.74% 北京汽车 北京汽车 29.91 3.95% 9 北京汽车 30.03 3.97% 江淮 江淮汽车 19.57 2.58% 10 江淮 19.57 2.58% 长城 长城汽车 18.31 2.42% 11 上汽 18.00 2.38% 宝骏 上汽通用五菱 18.16 2.40% 合计 610.41 80.60% 556.38 73.47% 当年自主品牌总销量 757.33 757.33 附注1:上汽通用五菱为合资企业,旗下品牌五菱、宝骏为自主品牌 附注2:长城汽车所有品牌长城、哈弗在品牌排名中分开统计,按此方式上汽荣威销量12.78万,排名18。

2014年汽车电子行业分析报告

2014年汽车电子行业分析报告2014年1月目录一、行业发展驱动要素 (3)1、汽车电子高端低配:汽车电子产品将向相对低端的车型渗透 (4)2、汽车电子产品含量较高的高端汽车份额扩张 (5)3、汽车电子产品含量最高的新能源汽车销量占比预计将会提升 (7)二、行业增速:预计未来2年行业复合增速将达20% (9)1、过去汽车电子增速高于整车行业,未来此趋势仍将延续 (9)2、汽车电子分为前装与后装市场,后装市场增速略高于前装,但均高于整车行业 (14)3、预计汽车电子前装市场销售未来2 年复合增速将有望达到19% (15)4、汽车电子的后装市场后续增长将有望保持24% (17)三、竞争格局:外资合资主导,兼并收购成为内资进入市场捷径.. 181、汽车电子前装市场竞争格局强弱分明,外资、合资占90%的市场份额 182、国内企业切入汽车电子领域的捷径为海外兼并收购 (21)四、主要风险 (23)一、行业发展驱动要素近年来,国内新产汽车每车平均汽车电子含量呈现增长趋势;回顾历史,如果用当年汽车电子销售额除以当年汽车产量来估算每车电子含量,我国每车汽车电子含量从2002 年的7,012 元上升到2012 年的13,865 元,十年间实现复合增速19%。

汽车电子从属于汽车零部件行业,即是依附于整车产量的商品。

对于汽车电子行业来说,电子产品占整车成本的比例是一个比较关键的测算指标。

对此,目前行业内并没有明确的数据。

我们通过汽车的年产量和汽车电子的年销售额测算出每产出一辆车所占用的汽车电子销售额。

经历了2009 和2010 年因汽车产量的大增导致每车电子含量出现下跌之后,我国每车电子含量从2011 年呈现上升趋势。

展望未来,尽管或将受到汽车行业销量增速下滑的负面影响,我们认为汽车电子的行业增速仍将高于整车行业。

我们认为推动汽车电子行业的因素有三点:汽车电子产品的高端低配;汽车电子产品含量较高的高端汽车份额扩张;电子产品含量最高的新能源汽车销量增速将高于汽车行业销量平均增速。

2014-2015年全国乘用车市场及中国进口汽车市场分析

2014-2015年全国乘用车市场及中国进口汽车市场分析国机汽车股份有限公司2015年1月8日目录全国乘用车市场特征及2015年发展趋势中国进口汽车市场发展概况及展望汽车市场保持中高速增长:2014年1-11月汽车内需销量2159万辆,其中乘用车(内需)销售1632万辆,增长11.6%;预计全年汽车内需销量2400万辆,增长8%,乘用车(内需)销售1820万辆,增长12%*乘用车(内需)销售量指:国产广义乘用车(含微客)国内销售量+进口乘用 车销售量2000年-2014年11月全国乘用车(内需)销售量*2000年-2014年11月全国汽车(内需)销售量2000年-2014年11月全国乘用车季度(内需)销售走势2014年乘用车市场特征1-豪华车市场迅猛扩张2007年-2014年主要豪华品牌在华取得高速发展情况2002年-2014年11月豪华车与乘用车(内需)销售增长率情况2001年-2014年11月豪华车占乘用车(内需)销售份额情况2000年-2014年11月自主品牌 占全汽车(内需)销售份额情况2014年乘用车市场特征2-SUV持续高速发展2001年-2014年11月 SUV占乘用车(内需)销售份额情况2002年-2014年11月SUV与乘用车(内需)销售增长率情况2014年乘用车市场特征3-汽车级别大型化2011年-2014年11月分级别乘用车(内需)销售增长率情况2014年乘用车市场特征4-价位高端化2011年-2014年11月分价位乘用车(内需)销售增长率情况2000年-2014年11月5万元以下乘用车(内需)销售增长率情况2015年乘用车市场展望及未来趋势:将以中高速再发展10年,需求增长率大致相当于GDP 速度的1.5倍;综合考虑预测2015年乘用车(内需)销售2010万辆,增长10.5%⏹对应7%的新常态,按1.5倍关系测算,乘用车基本维持在10%;⏹ 2014年上半年增速达到14%,主要是恐慌购买2015年乘用车市场展望及未来趋势:限购政策带来的恐慌性购买,对乘用车销售仍将会带来短期性刺激作用,并起到决定性作用分城市级别乘用车(内需)销售增长率情况2014年上半年乘用车(内需)销售增速为13.3%,其中的3.6个百分点由限购因素拉动1级城市的天津和杭州分别于2013年12月和2014年3月宣布限购1、2级城市乘用车(内需)销售增长率情况公司 丰田 大众 通用 雷诺-日产 现代-起亚 福特 菲亚特-克莱斯勒 本田 PSA 宝马 奔驰 全球 销量 998 973.1 971.5826.6756 633 442.4 416.1 281.9 165.5 146.2 中国 销量 98.2 325.0 154.6(不含五菱) 89.2164.6 95.5 14.7 73.1 55.6 37.2 22.1 占全球比重9.8%33.4%15.9%10.8%21.8%15.1%3.3%17.6%19.7%22.5%15.1%2013年跨国汽车公司在中国的发展情况2015年乘用车市场展望及未来趋势:竞争加剧、供大于求成为新常态跨国公司在中国的发展规划 公司 丰田 大众 通用 雷诺- 日产 现代- 起亚 福特 菲亚特- 克莱斯勒 本田 PSA 2013年 销量 98.2 325.0217.7 (含五菱) 89.2 164.695.514.7 73.155.62020 计划 销量200 以上600 500 (含五菱)260 以上260 150 90 以上180 150目录全国乘用车市场特征及2015年发展趋势中国进口汽车市场发展概况及展望配额时代 规范化期平稳增长期 “供过于求”新常态中国进口汽车市场的“配额时代”“品牌管理办法”改变中国进口汽车市场格局1990-2004 2015以后 新常态、新政策、新模式下的市场格局新变化2005-2008 2009-2011 刚性需求与“量产化全系竞争”推动市场规模迅速壮大中国进口汽车市场-发展沿革2012-2014 进口汽车供大于求已经成为新常态配额时代:从保护到开放,入世将中国进口汽车市场主体交还给市场,取消进口配额前倒卖许可证的局面基本结束规范化期:从繁荣到健康,中国进口汽车市场走向市场化、规范化,进口车市场呈现几何倍数的增长平稳增长期:中国进口汽车市场系统性竞争助力汽车产业成熟发展。

汽车2009-2011年汽车产销量

据新华社北京1月10日电(记者张毅、陈玉明)中国汽车工业协会10日发布的统计数据显示,2010年中国汽车产销量双双突破1800万辆,不仅蝉联世界第一,且创全球历史新高。

据中汽协统计,2010年中国汽车产销分别为1826.47万辆和1806.19万辆,同比分别增长32.44%和32.37%。

顾翔华认为,2011年我国汽车工业仍将呈现较好的发展态势,预计全年汽车市场还会有10%-15%的增长。

但另一方面,购置税优惠等多项鼓励消费政策已经退出,北京限购政策对其他大城市可能产生示范效应,这些不利因素以及可能出现的不确定因素,将对2011年我国汽车工业的发展带来诸多影响。

“加快产业结构调整,鼓励和发展小排量、节能环保汽车,应成为今后我国汽车工业发展的主基调。

”顾翔华认为。

2011年前十家汽车生产企业销量排名据中国汽车工业协会统计,2011年,销量排名前十位的汽车生产企业依次是:上汽、东风、一汽、长安、北汽、广汽、奇瑞、华晨、江淮和长城,分别销售396.60万辆、305.86万辆、260.14万辆、200.85万辆、152.63万辆、74.04万辆、64.17万辆、56.68万辆、49.48万辆和48.68万辆。

与上年同期相比,长安、广汽和奇瑞有所下降,其它企业各有增长,其中长城增速更快。

2011年,上述十家企业共销售1609.14万辆,占汽车销售总量的87%。

2012-1-20 9:09:13 中国汽车工业协会行业信息部阅读次数:28552011年12月汽车工业产销情况简析据中国汽车工业协会统计分析,2011年12月,汽车产销量总体与上月持平,没有出现往年大幅增长态势,其中产量环比微降,销量略增,与上年同期相比,产量下降较明显,销量小幅增长。

2011年,汽车产销再度超过1800万辆,创历史新高。

12月,汽车生产169.20万辆,环比下降0.18%,同比下降9.26%;销售168.96万辆,环比增长2.03%,同比增长1.38%。

2014年汽车行业分析报告

2014年汽车行业分析报告2014年1月目录一、乘用车:平稳增长,强者成长 (4)1、需求:2014年乘用车需求平稳增长 (4)2、产能:2014年产能利用率小幅改善 (7)3、重点细分领域 (7)(1)SUV市场 (7)(2)合资品牌 (10)4、重点企业 (10)(1)江铃汽车:新一轮成长已开始,想象空间十足 (10)(2)广汽集团:日系业务重回增长,战略业务曙光显现 (11)(3)长安汽车:长安福特持续发力,中期确定性成长 (12)二、商用车:清洁柴油,穿越周期 (13)1、需求:2014 年重卡需求增速逐步回落 (13)(1)换购仍是需求重要来源 (14)(2)牵引车预计增长14.6% (15)(3)工程类重卡预计增速9.6% (16)2、投资机会:国IV实施带动清洁柴油技术发展 (16)(1)威孚高科:清洁柴油技术引领者 (20)(2)银轮股份:清洁柴油技术后起之秀 (21)三、新能源:电气化荣,初露峥嵘 (21)1、行业驱动:政策与供给推动新能源汽车启航 (21)2、借鉴西方:新能源汽车发展步入快车道 (24)3、重点领域 (26)(1)混合/插电式动力先行发展 (26)(2)大中客市场先行发展 (26)4、投资机会 (27)(1)宇通客车:新能源客车的先行者 (27)一、乘用车:平稳增长,强者成长1、需求:2014年乘用车需求平稳增长乘用车具备复苏、繁荣、衰退和萧条的四阶段周期性。

1)乘用车是周期性的消费品,领先GDP 一个季度,是国民经济的先行指标,而CPI 与M2 可以构建最佳跟踪乘用车周期性的双因子模型,调整R2 可达0.516。

2)“CPI 同比”反向领先“乘用车销量同比” 6 个月,调整R2 可达0.536,“M2 同比”领先“乘用车销量同比”2 个月,调整R2 可达0.302。

3)M2 上升且CPI 下降是乘用车行业景气向上阶段,销量同比增速上升,其中根据CPI 和M2 同比变化程度可分为复苏和繁荣两个阶段;M2 下降且CPI 上升是乘用车行业景气向下阶段,销量同比增速下降,其中根据CPI 和M2 同比变化程度可分为衰退和萧条两个阶段。

百家车坛:2014年新能源汽车销量排行榜

北汽新能源—我是11月份新能源汽车销量王中王2014年1~11月,我国新能源汽车累计销量达5.3万辆,其中纯电动汽车销售2.9万辆,插电式混合动力汽车销售2.4万辆。

一、综述据中国汽车工业协会统计,2014年11月,我国汽车产业整体保持平稳增长,汽车产销双双突破200万辆,分别为216.07万辆和209.09万辆,产销同比分别增长1.2%和2.3%;产销环比分别增长5.7%和5.2%。

其中新能源汽车11月生产9728辆,环比大涨71.1%;销售6677辆,环比上涨15%。

2014年1~11月,我国汽车产销分别为2143.05万辆和2107.91万辆,同比累计增长7.2%和6.1%,产销增幅较去年同期分别下降7.14和7.43个百分点。

1~11月,我国新能源汽车累计生产5.67万辆,同比增长5倍;新能源汽车销量实现历史性的突破,1~11月累计销量达5.3万辆,中国汽车业界渴望已久的新能源汽车消费热潮似乎正迎面而来。

根据机动车整车出厂合格证统计,2014年11月,我国新能源汽车生产9728辆,同比增长10倍。

其中,纯电动乘用车生产3640辆,插电式混合动力乘用车生产2469辆;纯电动商用车生产1640辆,插电式混合动力商用车生产1977辆。

列入《免征车辆购置税的新能源汽车车型目录》前两批的新能源汽车生产7932辆,占11月产量的81.5%。

2014年1~11月,新能源汽车累计生产5.67万辆,同比增长5倍。

其中,纯电动汽车生产2.58万辆,同比增长近7倍,插电式混合动力汽车生产1.36万辆,同比增长近25倍,燃料电池乘用车生产6辆;纯电动商用车生产7363辆,同比增长188%,插电式混合动力商用车生产9949辆,同比增长245%。

2014年1~11月,我国新能源汽车累计销量达5.3万辆,其中纯电动汽车销售2.9万辆,插电式混合动力汽车销售2.4万辆。

在国家政策的引导下,2014年我国新能源汽车推广工作取得显著成绩,今年年销售总量有望突破6万辆,其中私人购买和使用新能源汽车取得重大突破。

2014年汽车行业后周期分析报告

2014年汽车行业后周期分析报告

2014年12月

目录

一、汽车行业发展进入后周期时代 (4)

1、什么是后汽车周期 (4)

2、进入后汽车周期的标志 (4)

(1)销量增速下行至与GDP增速同步水平 (4)

(2)盈利增速逐步放缓 (6)

3、导致进入后周期的主要因素 (8)

(1)GDP增速逐步下行 (8)

(2)新车销量和保有量基数过大 (9)

(3)环境保护的需求和城市用车环境的制约 (10)

(4)能源安全的制约 (11)

4、2015年汽车销量预测 (12)

二、后汽车周期的主要特征 (13)

1、销量和盈利变差使竞争加剧 (13)

2、后市场迎来发展黄金时期 (14)

3、新技术和新模式冲击加剧 (16)

三、后汽车周期的掘金路线 (17)

1、自主品牌乘用车企业景气度回升 (17)

2、积极布局汽车后市场的企业 (19)

3、积极拥抱新技术和新模式的企业 (20)

四、主要企业简况 (22)

1、长城汽车 (23)

2、上汽集团 (23)

3、江铃汽车 (24)

4、宇通客车 (24)

5、华域汽车 (24)

6、均胜电子 (25)

7、信质电机 (25)

8、亚太股份 (25)

9、云内动力 (26)

10、威孚高科 (26)

五、主要风险 (27)。