全年成本分析对照表1

成本分析表模板2篇

成本分析表模板2篇第一篇:成本分析表模板的使用方法成本分析表是企业管理中非常常见的一种工具,它可以帮助企业了解自己的成本结构,发现问题所在,并及时采取措施,降低成本,提高效益。

下面是成本分析表的模板及使用方法。

一、成本分析表的模板成本分析表通常包括以下几个方面的内容:1.销售收入2.直接材料成本3.直接人工成本4.制造费用5.销售费用6.管理费用7.财务费用8.税金及附加9.营业利润二、成本分析表的使用方法使用成本分析表,需要按照以下步骤来进行:1.明确分析的时间段2.收集数据3.分类整理数据4.填写成本分析表5.分析成本结构6.采取降低成本的措施三、成本分析表的注意事项使用成本分析表时,需要注意以下几个方面的问题:1.明确分析的目的和范围,以便更好地理解数据和进行分析2.数据的真实性和准确性对于成本分析的效果非常重要3.成本分析表应该及时更新和修正4.同时需要结合其他的财务报表进行分析,以便更好地掌握企业的经营状况总之,成本分析表是可以帮助企业有效降低成本并提高效益的一种工具,但是使用时需要仔细考虑和分析,同时也需要注意数据的真实性和及时性,才能够取得预期的效果。

第二篇:如何利用成本分析表进行管理利用成本分析表进行管理,可以帮助企业实现精细化管理,提高经营效益。

下面是利用成本分析表进行管理的具体方法。

一、明确分析目的和范围在进行成本分析前,需要明确分析的目的和范围,以便更好地理解数据和进行分析。

2.收集数据收集数据时,需要保证数据的可靠性和准确性,同时也要尽可能地获取全面的数据,以便更好地进行分析。

3.分类整理数据收集到数据后,需要对数据进行分类和整理,以便更好地填写成本分析表。

4.填写成本分析表填写成本分析表时,需要仔细考虑每个项的意义和计算方法,同时也需要保证数据的准确性。

5.分析成本结构填写完成本分析表后,需要对成本结构进行分析,找出其中的问题和瓶颈,以便采取相应的措施来降低成本。

6.采取降低成本的措施根据成本分析的结果,需要制定具体的降低成本方案,并采取相应的措施,以便提高经营效益。

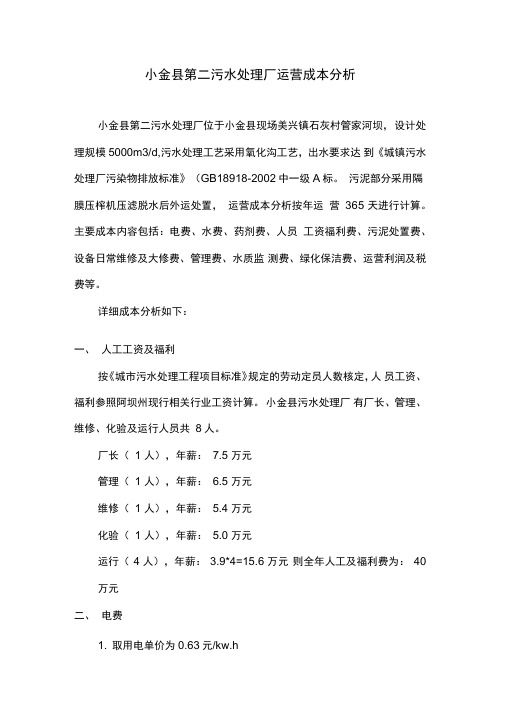

污水处理厂运行成本分析

小金县第二污水处理厂运营成本分析小金县第二污水处理厂位于小金县现场美兴镇石灰村管家河坝,设计处理规模5000m3/d,污水处理工艺采用氧化沟工艺,出水要求达到《城镇污水处理厂污染物排放标准》(GB18918-2002中一级A标。

污泥部分采用隔膜压榨机压滤脱水后外运处置,运营成本分析按年运营365 天进行计算。

主要成本内容包括:电费、水费、药剂费、人员工资福利费、污泥处置费、设备日常维修及大修费、管理费、水质监测费、绿化保洁费、运营利润及税费等。

详细成本分析如下:一、人工工资及福利按《城市污水处理工程项目标准》规定的劳动定员人数核定,人员工资、福利参照阿坝州现行相关行业工资计算。

小金县污水处理厂有厂长、管理、维修、化验及运行人员共8人。

厂长(1 人),年薪:7.5 万元管理(1 人),年薪:6.5 万元维修(1 人),年薪:5.4 万元化验(1 人),年薪:5.0 万元运行(4 人),年薪:3.9*4=15.6 万元则全年人工及福利费为:40 万元二、电费1. 取用电单价为0.63元/kw.h2. 用电能耗分析本工程总装机容量231.40KW每天运行功率2384.78kw.h,小金县电费标准取0.63元/kw.h,则每日电费:2384. 78X 0.63元/kw.h=1502.42元,年电费为1502.42*365=54.84万元(其中吨水处理电费成本为0.30元/吨)三、水费小金第二污水处理厂加药设备及压榨清水采用自来水。

取自来水单价:2 元/ 吨,污水厂每天用水10 吨,则每年水费:2X 10X 365+ 10000=0.73(万元/年)四、药剂费药剂费由化验药品、脱泥药剂、净化药剂、消毒药剂等部分构成。

4.1 化验药品以每吨水0.015 元计,全年化验药品费用为:5000*365*0.015 - 10000=2.74 (万元/ 年)4.2 脱泥药剂每天平均产脱水污泥1.4吨,每天运行8h,絮凝剂消耗量4kg/DTS, 絮凝剂价格为15000元/吨。

产品成本分析表模板

产品成本分析表模板产品成本分析表是企业管理中非常重要的一项工作,通过对产品成本的分析,可以帮助企业更好地掌握产品生产成本的构成,从而进行成本控制和降低,提高企业的竞争力。

下面我们将介绍产品成本分析表的模板,希望能够对大家有所帮助。

首先,产品成本分析表通常包括以下几个方面的内容,直接材料成本、直接人工成本、制造费用、销售和管理费用等。

在填写产品成本分析表时,需要将这些成本按照不同的项目进行分类,以便更清晰地了解各项成本的具体情况。

在填写直接材料成本时,需要列出所使用的原材料的名称、规格、数量和单价等信息,计算出总的直接材料成本。

直接人工成本则是指直接参与产品生产的人员的工资、福利等费用,同样需要进行详细的记录和计算。

制造费用包括生产设备的折旧、维护费用、生产过程中的能源消耗等,这些费用也需要在产品成本分析表中进行清晰的列示。

另外,销售和管理费用也是产品成本分析表中不可忽视的一部分。

这些费用包括产品销售所需的费用、企业管理的各项支出等,同样需要进行详细的记录和分析。

通过对这些费用的分析,可以帮助企业更好地掌握产品的总成本,从而制定更合理的定价策略,提高产品的竞争力。

在填写产品成本分析表时,需要注意以下几点,首先,要保证数据的准确性和完整性,尽量避免遗漏和错误。

其次,要注重成本的分类和分析,不同的成本项目需要进行清晰的区分,以便更好地了解成本的构成和变化情况。

最后,要注重成本的控制和降低,通过对成本的分析,及时发现问题并采取相应的措施,降低产品的生产成本,提高企业的盈利能力。

总之,产品成本分析表是企业管理中非常重要的一项工作,通过对产品成本的分析,可以帮助企业更好地掌握产品生产成本的构成,从而进行成本控制和降低,提高企业的竞争力。

希望以上介绍的产品成本分析表模板能够对大家有所帮助,也希望大家在实际操作中能够根据自身的情况进行灵活运用,取得更好的效果。

年度销售成本分析

销售成本:产品、赠品成本、市场

金额单位:人

年度销售成本分析表

销售收入:单一型号销售额

销售成本:

产品、赠品成本、市场

金额单位:人

年度销售成本分析表

销售收入:单一型号销售额

销售成本:

产品、赠品成本、市场

金额单位:人

年度销售成本分析表

销售收入:单一型号销售额

销售成本:产品、赠品

年度销售成本分析表

销售收入:单一型号销售额

销售成本:产品、赠品成本、市场

金额单位:人

年度销售成本分析表

销售收入:单一型号销售额

销售成本:产品、赠品成本、市场

金额单位:人

年度销售成本分析表

销售收入:单一型号销售额

销售成本:产品、赠品成本、市场

金额单位:人

年度销售成本分析表

销售收入:单一型号销售额。

质量成本分析执行月度质量成本构成项目分析表

月份:日期:年月日

项目

项目细分

金额(元)

总计(元)

占⑤的比率%

①预防成本

质量计划和管理费

%

质量培训费

质量奖励费

质量评审费

质量改进费

质量管理人员工资与福利

②鉴定成本

检测试验费

%

行政办公费

检测设备维修、校验和折旧费

检验人员培训费用

工资及福利奖金费

③内部故障

成本

废品损失

%

停工损失

事故分析处理费

返修损失

产品降级损失

④外部故障

成本

索赔费用

%

退货损失

保修费用

产品降价损失

诉讼费

缺陷产品召回费

⑤

质量成本总额

——

%

⑥

产品总成本

——

%

⑦

销售收入总额

——

%

⑧

质量成本率(⑤÷⑥)

——

——

%

⑨

产品销售收入质量成本率(⑤÷⑦)

——

——

%

填写说明

销售收入总额由销售部提供、产品总成本由财务部提供

生产企业产品成本分析表

0.30 0.20

0.20 0.10

0.10

0.00

A

B

C

D

E

F

G

0.00

A

B

直接材料 0.00 0.00 0.00 0.00 0.00 0.00 0.00

直接材料 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0%

C

金额单位:人民币元

单位成本增减 成本项目 直接人工 制造费用

其他

D

E

F

日期: 日期:

G 其他

G

四、直接材料比重对比表 100.0%

80.0%

60.0%

40.0%

20.0%

0.0%

A

B

六、制造费用比重对比表

100.0%

80.0%

60.0%

40.0%

20.0%

0.0%

A

B

七、其他费用比重对比表

100.0%

80.0%

60.0%

40.0%

20.0%

0.0%

A

B

上年比重

本年比重

增减比 合计 率

0.00

0.00 0.00 0.00 0.0%

0.00

0.00 0.00 0.00 0.0%

0.00

0.00 0.00 0.00 0.0%

0.00

0.00 0.00 0.00 0.0%

0.00

0.00 0.00 0.00 0.0%

0.00

0.00 0.00 0.00 0.0%

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

项目成本分析表

项目月份产值及成本分析表

程中及时统计,做好基础工作。

区域财务部门负责统计的相关成本数据及附表按本表要求在规定时间发项目预算员。

所有相数据在次月6日晚前预算员统一整理入本表中。

相关附表资料按要求附上。

相关责任职能人员和项目经理签字确认(电子档先字版存档备查)。

2、项目报表报到区域预算部门后,区域预算科长审核,在次月8日晚前提交给国内成本管理负责人。

3、各区域公司发生的直接成本不得拆分列入项目部中,由区域财务按规定的统计标准表格进行各项成本统计,在次月交给区域预算科长,由区域预算科长和各项目成本报表一起发国内成本管理负责人。

4、相关成本数据如各种费用按实际发生的原则进入成本统计。

表

日期: 年 月 日

责任分工督促相关人员在每月过在规定时间发项目预算员。

所有相关统计人员和项目经理签字确认(电子档先发,签成本管理负责人。

准表格进行各项成本统计,在次月6日前提。

产品材料成本汇总表

产品材料成本汇总表1. 引言产品材料成本是一个企业生产过程中不可忽视的重要指标。

对于制造行业而言,产品材料成本占据了很大一部分的总成本,因此合理控制产品材料成本不仅可以提高企业的盈利能力,还可以增强企业在市场竞争中的优势。

本文将详细介绍产品材料成本的定义、计算方法以及常见的控制策略,并通过一个实例来说明如何使用产品材料成本汇总表进行成本分析。

2. 产品材料成本的定义和计算方法产品材料成本是指用于生产产品所需要的材料的成本。

它包括原材料的采购成本、运输成本、仓储成本以及与材料相关的其他费用。

产品材料成本的计算方法可以根据企业的具体情况而异,但一般可以按照以下步骤进行:2.1 确定材料种类和用量首先,需要确定产品所需要的各种材料的种类和用量。

这可以通过产品工艺流程和BOM(Bill of Materials)来确定。

2.2 获取材料成本信息接下来,需要获取每种材料的成本信息。

这可以通过市场调研、与供应商的谈判等方式来获得。

对于长期合作的供应商,可以与其签订长期协议以获取更优惠的采购价格。

2.3 计算材料成本根据材料的采购成本和用量,可以计算出每种材料的成本。

计算公式如下:材料成本 = 单位采购成本 × 用量2.4 汇总材料成本最后,将所有材料的成本进行汇总,得到产品的总材料成本。

这可以通过使用产品材料成本汇总表来完成。

3. 产品材料成本控制策略合理控制产品材料成本对于企业的盈利能力至关重要。

以下是一些常见的产品材料成本控制策略:3.1 与供应商合作与供应商建立长期合作关系,并与其分享企业的成本控制目标。

通过与供应商的密切合作,可以获得更好的采购价格和更高的供货稳定性。

3.2 优化仓储管理合理管理仓储过程可以减少材料的损耗和浪费。

通过定期盘点、优化库存管理和合理安排进出货时间,可以减少库存积压和过期材料的损失。

3.3 提高生产效率提高生产效率可以降低单位产品的材料成本。

通过引入新的生产技术、优化生产工艺和提高员工技能,可以提高生产效率,并减少产品废品率。

塔式高层与板式高层成本分析对照表

塔高层与板式高层成本分析对照表

对比项目费用名称 一、土地费用 1、土地楼面积(土地使用权所得费) 2、土地过户费 3、新菜地发展基金 4、土地使用税 5、三通一平及临时围墙费用 二、勘察设计何前期费 1、地质勘察和施工图审查费等 2、建筑规划方案和施工图设计费 3、监理费和招标代理费 4、造价预算和方案审查费等 三、报建费用 四、建安费用 1、土建工程造价 1.1、土方工程 1.2、桩与地基基础工程 1.3、砌筑工程 1.4、砼及钢砼工程 1.5、钢筋工程 1.6、金属结构工程 1.7、屋面及防水工程 1.8、楼地面工程 1.9、墙柱面工程 1.10、天棚工程 1.11、门窗工程 1.12、油漆及涂料工程 1.13、措施项目 1.13.1、模板工程 1.13.2、脚手架工程 1.13.3、垂直运输工程 1.13.4、机械进出场及安装 1.13.5、施工排水降水 1.13.6、其他(水土平衡、安全文明措施) 1.14、其他工程(含外墙外保温) 2、安装工程造价 2.1、电气工程 2.2、智能化系统 2.2.1、通信网络系统 2.2.2、安全防范系统 2.2.3、建筑设备监控系统 2.3、给排水工程 2.4、消防工程 2.5、通风工程 2.6、电梯工程 2.7、其他工程 五、消防安装 六、内安装 七、绿化和景观 八、小区配套管网和道路工程 九、市政供水安装工程和弱电 十、民用管道燃气设施安装费 十一、管理费 十二、销售及广告费 1、销售代理费用 2、广告费用 3、其他销售费用 十三、财务费用 十四、不可预见费用 十五、其他行政及服务性收费 十六、税费 十七、物业用房、社区用房、幼儿园等小区配套 合 计 塔式 平方单价(元) 750 41 5 6 15 5 15 8 3 300 1593.895 1236.59 3 90 90 135 230 1.8 18.5 64 43 11 185 94 102 57 18.5 9.2 0.78 0.56 16.25 67 357.305 89 38.5 23.6 14.5 0.455 56.25 60 0.85 72.5 1.65 50 30 70 30 30 15 77.4 60 100 40 136 30 16 574 暂不估 4000.295 板式 平方单价(元) 975 41 5 6 15 5 15 8 3 300 2072.064 1607.567 3.9 117 117 175.5 299 2.34 24.05 83.2 55.9 14.3 240.5 122.2 132.6 74.1 24.05 11.96 1.014 0.728 21.125 87.1 464.497 115.7 50.05 30.68 18.85 0.592 73.125 60 0.85 94.25 2.145 65 39 91 39 39 19.5 100.62 78 130 52 176 39 20.8 746.2 暂不估 5080.984

质量成本分析报告(全年)

序号

质量成本科 目

单位

1 预防成本

万元

2 鉴定成本

万元

3 内部损失成本 元

4 外部损失成本 万元

5 工业总产值

万元

6 质量总成本

万元

7 质量成本目标 %

8 质量损失率

%

质量成本结构图

1月

0.00 1.05%

损失 1.00 率目 1.05%

预防成本 内部损失成本

鉴定成本 外部损失成本

0.00 金额

2月

3月

4月

月 别 ( 费用 ) 5月 6月 7月 8月

9月 10月 11月 12月 小计

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

1.05% 1.05% 1.05% 1.05% 1.05% 1.00% 1.00% 1.00% 1.00% 1.00% 1.00% 1.03%

0

磨削加工车间

装配车间

质量索赔费

金额

0

比例

金额(元) 10000 8000 6000 4000 2000 0

质量索赔费

分析改进措施:

2018年1月外部损失成本分布状态

退货损失费

0

外部损失成本分布状态

退货损失费

折价损失费

装配车间

#DIV/0! 百分比 100.00% 50.00% 0.00%

折价损失费

0

比例 100.0% 80.0% 60.0% 40.0% 20.0% 0.0%

综合单价分析表(成本分析)

合计 下浮后

施工成本测算分析表序号项目编码子目名称单位合单价数量综合单价合计人工费材料费机械费010101003001挖基础土方m3m3481601200577921200010103001001土石方回填m3m331840130041392800500010308001001垫层m3m3952031014295253300028014砼垫层模板m23104438401192093000840010403004001圈梁m3m325403527789604300032277圈梁地坑支撑梁复合木模板m2207503840796803000840010416001001现浇混凝土钢筋01175090005955350000459000010301001001砖基础m38160496404050622000029640010302001001实心砖墙m3m3471905021023694102000030210020201001001墙面一般抹灰m2m2531850199010581691500490010302005001实心砖柱m3m311500478605503902000027860小计51255管理费利润513税金1802合计53569下浮后52000工程名称

施工成本测算分析表

工程名称:临时围墙 (100m为测算依据) 序号 1 项目编码 010101003001 挖基础土方 人工挖地槽 地沟三类干土深1.5m内 2 010103001001 土(石)方回填 基(槽)坑回填土夯填 3 010308001001 垫层 C10砼无筋垫层 砼垫层模板 4 010403004001 圈梁 C25现浇圈梁(非泵送商品砼) 圈梁 地坑支撑梁复合木模板 5 010416001001 现浇混凝土钢筋 现浇砼构件钢筋Φ 12mm内 6 010301001001 砖基础 M7.5直形砖基础 7 010302001001 实心砖墙 M7.5混合砂浆围墙 8 020201001001 墙面一般抹灰 砖外墙面 墙裙抹水泥砂浆1.5厚 9 一 二 三 四 五 010302005001 实心砖柱 M10方形砖柱 小计 管理费、利润 税金 一+二+三+四 子目名称 单位 m3 m3 m3 m3 m3 m3 m2 m3 m3 m2 t t m3 m3 m3 m3 m2 m2 m3 m3 11.500 478.60 5503.90 51255 513 1802 53569 52000 200.00 278.60 531.850 19.90 10581.69 15.00 4.90 47.190 502.10 23694.10 200.00 302.10 8.160 496.40 4050.62 200.00 296.40 0.117 5090.00 595.53 500.00 4590.00 2.540 20.750 352.77 38.40 896.04 796.80 30.00 30.00 322.77 8.40 9.520 31.044 310.14 38.40 2952.53 1192.09 30.00 30.00 280.14 8.40 31.840 13.00 413.92 8.00 5.00 48.160 12.00 577.92 12.00 合单价 数量 综合单价 合计 人工费 标段: 综 合 单 价 组 成(元) 材料费 机械费

污水处理厂运营成本分析表精选全文

元/月

员工工资标准

w2

2200

元/月

全年管理人员工资和福利费合计为:

A4

76.8

万元

5.日常维护费

取费比例:

ρ1

3.5%

日常维护费为:A5=H×ρ1

A5

183.401

万元

6.污水处理厂年直接运行费用为:

B1=A1+A2+A3+A4+A5

B1

598.037

万元

7.管理费

管理费包括办公费、保险费、差旅费、研究试验费、会议费等费用。

总运营成本为:C1=B2+B3+B4

C1

731.797

万元/年

单位运营成本为:d1=C1÷Q÷330×10-4

d1

1.260

元/吨

a1

5,761.38

元

吨水运行电费:a2=a1÷Q

a2

0.327

元/吨

年运行电费:b1=a1×330×10-4

b1

190.126

万元

1.2基本电费

变压器功率(500KVA×2):

σ

1000

KV·A

单位价格:

m2

23

元/KV·A

年基本电费:b2=σ×m2×12×10-4

b2

27.600

万元/年

1.3水费

取费比例:

ρ2

0.04

年管理费用为:A6=B×ρ2

A6

23.921

万元

8.运行成本

污水处理厂全年运行成本:B2=B1+A6

B2

621.959

万元

9.运营利润

利润比例:

ρ3

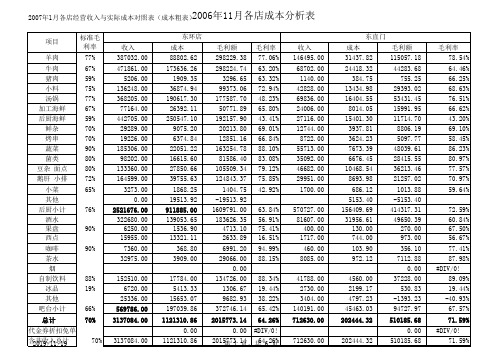

各店经营收入与实际成本对照表(成本粗表)-d

冰品 其他 吧台小计 总计 代金券折扣免单 含2非01收9/入11总/1计9

收入

0.00

0.00 0.00 0.00

2006年11月各店成本分析表

国兴店 成本

0.00

0.00 0.00 0.00 0.00

毛利额

毛利率

项目

0.00 #DIV/0!

羊肉

0.00 0.00

#DIV/0! #DIV/0!

50771.89 65.80%

192157.90 43.41%

20213.80 69.01%

12851.16 66.84%

163254.78 88.10%

81586.40 83.08%

105509.34 79.12%

124843.37 75.85%

1404.75 42.92%

-19513.92

1609791.00 63.84%

1700.00

570727.00 81607.00 400.00 1717.00 460.00 8085.00

41788.00 2730.00 3404.00

140191.00 712630.00

712630.00

东直门

成本

毛利额

31437.82

115057.18

24418.32 384.75

44283.68 755.25

530.83 -1393.23

45463.03

94727.97

202444.32 510185.68

202444.32

0.00 510185.68

毛利率 78.54% 64.46% 66.25% 68.63% 76.51% 66.62% 43.20% 69.10% 58.45% 86.23% 80.97% 77.57% 70.97% 59.64%

物资报价成本分析表

投标人名称:

招标编号:

标段号:

序

号

项目

单位

数量

单价(元)

金额

备注/来源

-一一

材料费小计

12-二-人源自费小计三机械加工费小计

1

设备折旧费

2

设备维护费

四

水电费小计

生产成本合计

五

管理费小计

1

生产管理费

2

销售费

3

服务费

4

财务费

成本合计

六

利税小计

1

税收

2

税后利润

出厂单价

七

运杂费小计

公里

注明运输方式

到站单价

备注:1、投标人按物资品种做成本分析。表中各大项目内容及顺序固定不变,细目不限于上述内容,可根据不同物资品

种实际需要增减。2、不同品种的物资单独列表,标出其主要单价,不少于3个。3、写明运输方式(火车、汽车)和运

输里程。

投标人名称:(公章):

日期: 年 月 日