2010年浙江省柴油分月度累计产量

2010年上半年石油和化工行业经济运行情况

上半年石油和化工行业经济运行情况今年上半年,在国内外经济环境十分复杂的情况下,我国石油和化工行业经济运行保持了良好态势,主要经济指标均好于预期,并大幅超过了金融危机前的最好水平,经济增长的基础进一步巩固。

预计下半年影响行业经济运行的不确定因素会有所增加,行业经济增速将会明显放缓,短期和局部的波动有可能加大,但总体而言,行业经济仍可实现平稳较快增长,二次触底的可能性极小。

一、行业经济运行基本特点(一)产值创新高今年上半年,在国内宏观经济强劲增长带动下,石油和化工行业生产持续快速增长。

据统计,上半年全行业规模以上企业35770家,实现总产值4.11万亿元,创历史同期新高,同比增长41.1%,超过全国工业总产值增速7.8个百分点,占全国工业总产值的比重为12.7%。

其中,6月份产值为7804.4亿元,创年内之最,同比增长31.6%。

上半年,全行业新产品产值2252亿元,同比增长52.9%。

1.油气开采和炼油行业增幅较大,化工行业产值占比上升。

分行业看,上半年,炼油和油气开采行业产值增幅较大,分别达52.9%和52.3%,产值分别为1.15万亿元和4659亿元。

炼油和油气开采行业增幅较大,除实际增长较快外,更重要的原因是去年同期均为负增长,基数较低。

上半年,化工行业总产值达 2.40万亿元,同比增长35.6%。

化工行业产值占全行业比重上半年不断上升,由1月份的56.31%升至6月份的60.12%。

化工行业已进入平稳较快增长时期。

6月份,油气开采、炼油和化工行业产值同比分别增长45.9%、38.7%和26.9%。

2.化工行业中,基础化学原料、合成材料和专用化学品制造行业增速较快。

上半年,基础化学原料、合成材料和专用化学品产值增速分别为44.8%、42.4和36.4%,产值分别为5897.5亿元、3859亿元和6009.8亿元,进入二季度后,专用化学品制造行业产值迅速超过基础化学原料,跃居化工行业各子行业之首。

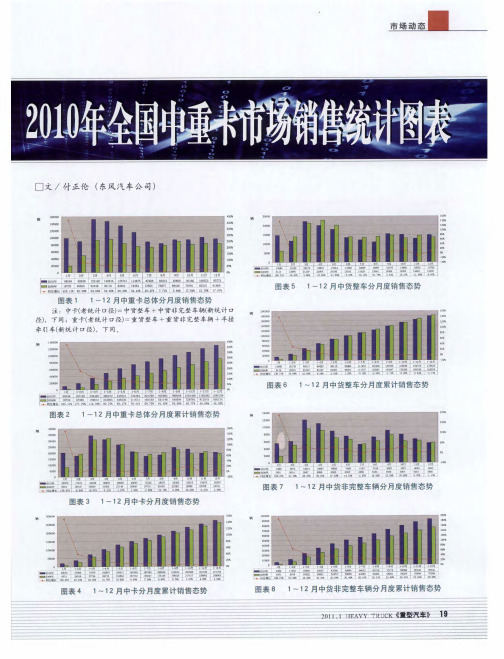

2010年全国中重卡市场销售统计图表

一

企 业 名称 00 销 0 年 量 量 长 21年 额2 9 份 额 21年 量 20 销 销 增 0 份 0年 额 份 增减 9 0 0

行 业 合计 5 6 3 2 l 0 6 9 1oo lo0 0 0 3 4 2 1 16 7.8 0 .o 0 .O .0

一

汽集 团 2 0 7 1 l6 6 . 4 2 .7 2 . 5 0 4 3 6 1 4 5 8 2 9 2 6 2 2 .2

汽集 团 l 3 8 7 6 5 9 . 6 4 .7 3 . 8 5 2 4 87 4 8 2 6 0 5 5 3 .0

安徽 华菱 3 4 2 12 1 6 6 2 9 2 8 0 1 0 5 8 7 6.7 .9 .7 .2 其它企 业 7 1 6 3 8 7 9 . 4 7 1 37 6 5 85 .9 5 7 14 .9 .0

上 依 柯 岩 2 7 汽 维 红 18

■I 圈

中国重 汽 6 3 9 4 6 9 5 . 3 5 1 3 . 0 5 1 2 4 0 8 3 2 2 . 7 0 3 — . 3

陕 汽集 团 3 3 9 2 2 7 5 .8 3 4 1 .6 3 6 l9 6 6 l .7 5 8 —2 3 .9 北 奔重汽 3 8 3 l9 0 5 7 1 . 6 1 . 5 0 5 9 4 4.3 2 4 4 8 —2 3 .9 北 汽福 田 2 0 0 8 9 东 风公 司 10 2 9 1 湖北 三环 l 6 3 1 2

中国重汽 3 4 5 2 7 8 4 . 5 1 .4 l .0 8 5 5 4 9 3 0 8 2 2 一13 .5

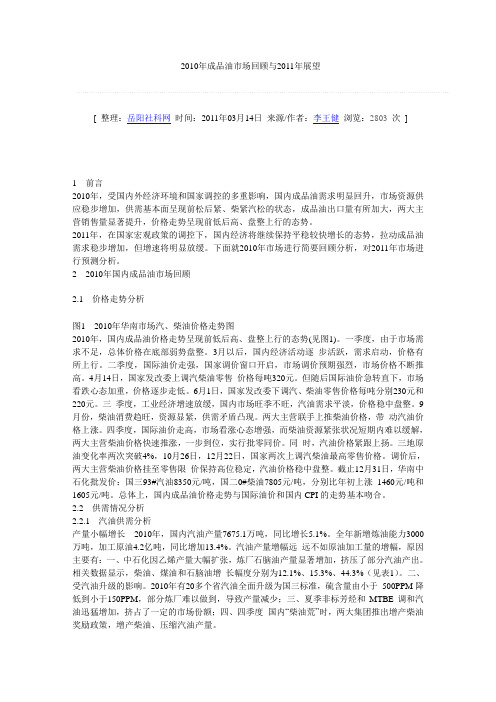

2010年成品油市场回顾与2011年展望

2010年成品油市场回顾与2011年展望[ 整理:岳阳社科网时间:2011年03月14日来源/作者:李王健浏览:2803次]1 前言2010年,受国内外经济环境和国家调控的多重影响,国内成品油需求明显回升,市场资源供应稳步增加,供需基本面呈现前松后紧、柴紧汽松的状态,成品油出口量有所加大,两大主营销售量显著提升,价格走势呈现前低后高、盘整上行的态势。

2011年,在国家宏观政策的调控下,国内经济将继续保持平稳较快增长的态势,拉动成品油需求稳步增加,但增速将明显放缓。

下面就2010年市场进行简要回顾分析,对2011年市场进行预测分析。

2 2010年国内成品油市场回顾2.1 价格走势分析图1 2010年华南市场汽、柴油价格走势图2010年,国内成品油价格走势呈现前低后高、盘整上行的态势(见图1)。

一季度,由于市场需求不足,总体价格在底部弱势盘整。

3月以后,国内经济活动逐步活跃,需求启动,价格有所上行。

二季度,国际油价走强,国家调价窗口开启,市场调价预期强烈,市场价格不断推高。

4月14日,国家发改委上调汽柴油零售价格每吨320元。

但随后国际油价急转直下,市场看跌心态加重,价格逐步走低。

6月1日,国家发改委下调汽、柴油零售价格每吨分别230元和220元。

三季度,工业经济增速放缓,国内市场旺季不旺,汽油需求平淡,价格稳中盘整。

9月份,柴油消费趋旺,资源显紧,供需矛盾凸现。

两大主营联手上推柴油价格,带动汽油价格上涨。

四季度,国际油价走高,市场看涨心态增强,而柴油资源紧张状况短期内难以缓解,两大主营柴油价格快速推涨,一步到位,实行批零同价。

同时,汽油价格紧跟上扬。

三地原油变化率两次突破4%,10月26日,12月22日,国家两次上调汽柴油最高零售价格。

调价后,两大主营柴油价格挂至零售限价保持高位稳定,汽油价格稳中盘整。

截止12月31日,华南中石化批发价:国三93#汽油8350元/吨,国二0#柴油7805元/吨,分别比年初上涨1460元/吨和1605元/吨。

2010年1-11月国民经济主要工业行业运行分析

2010年1-11月国民经济主要工业行业运行分析一、国民经济主要工业行业运行情况(一)煤炭行业1、固定资产投资增速有所加快。

1-11月,全国煤炭行业共完成固定资产投资3207.37亿元,同比增长22.7%,较1-10月加快1个百分点。

2、重点煤炭企业销量有所下滑。

根据国家安监局数据,11月,全国重点煤矿完成煤炭销量 1.41亿吨,同比增长11.93%,环比下降4.08%;其中,神华集团2758.67万吨,同比增长16.35%;中煤集团646.95万吨,同比增长11.92%。

分行业看,国有重点煤矿完成计划内电煤销售4159万吨,同比下降8.53%,环比下降0.17%;完成计划内炼焦煤销售689万吨,同比增长7.76%,环比下降9.82%。

3、煤炭运输量环比有所下降。

11月,受主要统调电厂煤炭库存充足、电厂采购电煤积极性不高等因素的影响,煤炭运输量环比有所下降。

全国铁路煤炭日均装车64061车/日,同比增长13%,环比增长0.6%。

铁路系统11月完成煤炭运输量1.31亿吨,同比增长13.9%,环比下降2.24%;1-11月累计完成煤炭运输量14.14亿吨,同比增长17.3%。

港口系统11月份完成发运量4964万吨,同比增长32.2%,环比下降0.38%;1-11月,累计完成发运量5.11亿吨,同比增长23.1%。

4、煤炭海运价格有所回落。

12月份,受今年冬季天气偏暖、统调电厂煤炭库存处于高位、沿海运输状况良好等因素的影响,煤炭海运价格持续回落。

截止12月29日,CCBFI 煤炭运价指数收于1667.74点,较11月底下降431.95点;其中,秦皇岛-上海航线收于1944.9点,较11月底下降580.23点;黄骅港-上海航线收于1556.4点,较11月底下降489.24点。

5、煤炭进口稳步增加,煤炭出口有所回落。

11月单月,受冬季储煤季节到来的影响,进口煤炭1388万吨,同比增长9.72%,环比增长12.66%;1-11月累计进口煤炭1.48亿吨,同比增长35%。

2010年我国各行业产品产量数据大全(上)

一、能源、矿产2010年1-5月全国原煤产量数据2010年1-5月全国洗煤产量数据2010年1-9月全国天然原油产量数据2010年1-9月全国天然气产量数据2010年1-9月全国铁矿石原矿产量数据2010年1-9月全国铜金属含量产量数据2010年1-9月全国锌金属含量产量数据2010年1-9月全国锑金属含量产量数据2010年1-9月全国钨精矿折合量(折三氧化钨65%)产量数据2010年1-9月全国钼精矿折合量(折纯钼45%)产量数据2010年1-9月全国硫铁矿石(折含硫35%)产量数据2010年1-9月全国磷矿石(折含五氧化二磷30%)产量数据1-9月全国原盐产量数据2010年二、食品、饮料、烟草2010年1-9月全国小麦粉产量数据2010年1-9月全国大米产量数据2010年1-9月全国精制食用植物油产量数据2010年1-9月全国成品糖产量数据2010年1-9月全国鲜、冷藏肉产量数据2010年1-9月全国糕点产量数据2010年1-9月全国糖果产量数据2010年1-9月全国速冻米面食品产量数据2010年1-9月全国方便面产量数据2010年1-9月全国乳制品产量数据2010年1-9月全国罐头产量数据2010年1-9月全国味精(谷氨酸钠)产量数据月全国酱油产量数据2010年1-92010年1-9月全国冷冻饮品产量数据2010年1-9月全国发酵酒精(折96度,商品量)产量数据2010年1-9月全国饮料酒产量数据2010年1-9月全国软饮料产量数据2010年1-9月全国卷烟产量数据三、纺织、服装2010年1-9月全国纱产量数据2010年1-9月全国布产量数据2010年1-9月全国印染布产量数据2010年1-9月全国绒线(俗称毛线)产量数据2010年1-9月全国毛机织物(呢绒)产量数据2010年1-9月全国亚麻布(含亚麻≥55%)产量数据2010年1-9月全国苎麻布(含苎麻≥55%)产量数据2010年1-9月全国生丝产量数据2010年1-9月全国蚕丝及交织机织物(含蚕丝≥50%)产量数据2010年1-9月全国帘子布产量数据2010年1-9月全国无纺布(无纺织物)产量数据2010年1-9月全国服装产量数据四、皮革、毛皮及其制品2010年1-9月全国轻革产量数据2010年1-9月全国皮革鞋靴产量数据2010年1-9月全国皮革服装产量数据2010年1-9月全国天然皮革制手提包、背包产量数据2010年1-9月全国天然毛皮服装产量数据五、家具、板材2010年1-9月全国人造板产量数据2010年1-9月全国人造板表面装饰板产量数据2010年1-9月全国实木木地板产量数据2010年1-9月全国复合木地板产量数据2010年1-9月全国家具产量数据六、造纸、印刷2010年1-9月全国纸浆(原生浆及废纸浆)产量数据2010年1-9月全国机制纸及纸板(外购原纸加工除外)产量数据2010年1-9月全国纸制品产量数据2010年1-9月全国本册产量数据七、文教体育用品2010年1-9月全国圆珠笔产量数据2010年1-9月全国木杆铅笔产量数据八、石油加工、炼焦2010年1-9月全国原油加工量产量数据2010年1-9月全国汽油产量数据2010年1-9月全国煤油产量数据2010年1-9月全国柴油产量数据2010年1-9月全国润滑油产量数据2010年1-9月全国燃料油产量数据2010年1-9月全国液化石油气产量数据2010年1-9月全国石油沥青产量数据2010年1-9月全国焦炭产量数据九、化学原料及化学制品2010年1-9月全国硫酸(折100%)产量数据2010年1-9月全国盐酸(氯化氢,含量31%)产量数据2010年1-9月全国烧碱(折100%)产量数据2010年1-9月全国纯碱(碳酸钠)产量数据2010年1-9月全国碳化钙(电石,折300升/千克)产量数据2010年1-9月全国乙烯产量数据2010年1-9月全国纯苯产量数据2010年1-9月全国精甲醇产量数据2010年1-9月全国冰乙酸产量数据2010年1-9月全国浓硝酸(折100%)产量数据月全国合成氨(无水氨)产量数据2010年1-92010年1-9月全国农用氮、磷、钾化学肥料总计产量数据月全国磷酸铵肥(实物量)产量数据2010年1-92010年1-9月全国化学农药原药(折有效成分100%)产量数据2010年1-9月全国涂料产量数据2010年1-9月全国油墨产量数据2010年1-9月全国颜料产量数据。

2010年浙江省能源发展报告

深化省际合作。 进一步拓展省际能源

合 作 , 点 加 强 了浙 江 与 安 徽 、 疆 、 重 新 内蒙

省 重 大 电源 项 目均 按 计 划 完 成 了建 成 、 在

古等能源资源富集省份的能源合作。 浙江

善 县 、 兴 县 等 一 批 城 市 天 然 气 利 用 工 程 长

量 54万千伏 安 ; 2 新增 20千伏线路 8 9 2 6 公 里 , 电容 量 9 5万 千伏 安 ; 增 10 变 1 新 1

千 伏 线 路 7 9公 里 、 电 容 量 7 4万 千 伏 2 变 2

用能企业能源 利用效率明显提高 , 千吨 以

“

十

一

五

、

”

时期 是 浙 江 省 能 源 建 设 项 目

、 、

1 17 3 6

万 吨标 准 煤

,

净进

口 3475 万

.

吨标 (当

煤炭

13 9 8 5

。

2 0 10

,

年 浙江 调入 和进

,

.

口 煤炭

最 多 投 资最 大 发展 最 快 成 效最 明

显 的时期 全 省 能 源供应 保 障 能 源 结 构

,

( ) 能 源 和 可再 生能 源项 目 二 新

电 源 项 目。 2 1 到 0 0年底 , 江 境 内总 浙 装 机 容量 为 5 2 万 千 瓦 ( 中 华 东 统 调 78 其 装 机 6 6万 千 瓦 ) 其 中 : 电 、 电 、 9 。 煤 水 油

到 21 0 0年底 ,全省 累计 建成新能 源 和可再 生能源装机 7 6万千 瓦。其 中 : 4 全

2010年浙江省统计

单位:亿元企业单位出口交流动资固定资数(个)货值产合计产合计#亏损企业总计59971 7688 41035.29 8499.58 39752.79 22037.56 13228.05 按注册登记类型分#国有304 103 2786.63 30.69 2563.06 647.83 1737.66 集体379 42 123.23 6.14 112.81 76.37 25.80 私营41969 4501 17804.88 3536.46 15485.38 9537.60 4170.84 港澳台商投资4264 882 4689.48 1419.81 4881.78 2988.66 1478.93 外商投资4840 1157 5657.46 2171.24 5505.65 3178.00 1876.43 在总计中:轻工业30118 4037 17196.43 4909.13 16471.69 9770.40 4889.59重工业29853 3651 23838.86 3590.45 23281.10 12267.16 8338.45 按工业行业分煤炭开采和洗选业1 6.58 9.83 3.96 4.48 黑色金属矿采选业6 2 9.48 31.11 25.04 3.29 有色金属矿采选业26 8 23.17 26.07 13.13 4.28 非金属矿采选业251 39 94.37 1.61 68.01 31.93 24.74 其他采矿业农副食品加工业1070 137 653.84 115.51 483.05 293.96 129.34 食品制造业449 72 345.68 49.27 282.96 159.50 88.25 饮料制造业366 46 402.90 32.76 425.04 230.54 139.84 烟草制品业4 235.83 1.19 236.98 182.93 28.14 纺织业8743 1126 4691.54 1282.16 4583.54 2707.86 1421.27 纺织服装、鞋、帽制造业3233 546 1392.76 620.77 1181.54 740.02 319.43皮革、毛皮、羽毛(绒)及其制品业2196 213 1071.38 475.47 795.95 527.98 186.10木材加工及木、竹、藤、棕、草制品业952 87 381.36 77.84 235.67 141.73 68.40家具制造业873 154 456.91 283.91 437.20 275.31 122.47 造纸及纸制品业1492 231 843.78 43.13 1005.90 539.65 354.42 印刷业和记录媒介的复制977 115 280.24 30.22 369.55 203.90 124.42 文教体育用品制造业1095 166 380.77 212.30 344.99 202.86 95.56 石油加工、炼焦及核燃料加工业69 10 965.24 2.99 470.11 134.98 331.80工业总产值资产总计7-6 按行业分的规模以上工业企业主要指标(2009年)行业化学原料及2272 295 2704.04 282.82 2554.42 1337.42 896.24 化学制品制造业医药制造业531 82 665.43 177.88 808.04 462.71 243.74化学纤维制461 57 1424.41 68.91 1181.59 658.19 406.45 造业橡胶制品业674 66 409.68 105.59 364.51 193.40 128.71 塑料制品业3551 375 1544.37 283.91 1324.99 793.98 387.34非金属矿物1802 270 1177.11 80.92 1601.90 788.85 575.21 制品业黑色金属冶842 171 1488.70 44.01 1276.56 686.97 459.23 炼及压延加工业有色金属冶882 146 1280.28 71.55 859.01 562.65 157.73 炼及压延加工业金属制品业3746 475 1732.98 429.94 1560.88 1022.74 374.86通用设备制6823 715 2835.68 641.83 2950.22 1830.74 770.07 造业专用设备制2348 272 994.07 187.66 1114.44 706.69 287.64 造业交通运输设3290 347 2880.90 776.72 2976.45 1813.33 801.76 备制造业电气机械及5476 624 3727.49 936.47 3477.92 2275.57 734.72 器材制造业通信设备、计算机及其1627 246 1496.57 743.24 1396.30 907.26 359.10 他电子设备制造业仪器仪表及文化、办公1104 101 556.83 132.33 605.06 395.34 138.09 用机械制造业工艺品及其1921 256 668.86 303.87 609.13 379.97 160.37 他制造业废弃资源和207 63 216.51 0.36 121.98 102.18 11.58 废旧材料回收加工业电力、热力361 102 2805.92 1.17 3328.72 534.23 2483.94 的生产和供应业燃气生产和54 94.89 116.17 26.90 71.87 供应业水的生产和196 73 94.76 1.25 536.98 143.13 333.15 供应业本表统计范围为规模以注:上工业企业。

2010年燃料油市场年度数据解读

2010年燃料油市场年度数据解读 2011年01月10日 08:47 卓创资讯国内燃料油的消费量和进口量在2006年达到高点后,随着国家节能减排政策的推广和替代能源的使用,国内燃料油市场对燃料油的消化能力逐渐减弱。

国家统计局数据显示,2010年我国1-11月份燃料油进口量为2098万吨,较去年同期仍有-4%的微弱降幅。

拖累燃料油进口数量下滑的主要源于华南地区地炼用油和电厂用油的减少,而山东地炼深加工和华东地区保税用油需求的增加基本上弥补了这部分燃料油进口量的缺失,致使实际降幅远小于预期。

新增炼能投产燃料油对外依存度下降在国内燃料油需求稳定的情况下,燃料油进口量和国内燃料油产量存在此消彼长的关系,国内新增产能投产导致燃料油产量同比上涨17%,一定程度上削弱了对燃料油进口的需求,同时导致2010年国内燃料油的对外依存度同比下降3.6个百分点。

燃料油消费状况主导燃料油进口消长相比燃料油产量增加对燃料油进口量的抑制,国内燃料油消费状况则是主导燃料油进口消长的主要原因。

国内燃料油消费区域主要集中在山东、华东、华南。

山东与华东地区占到全国消费总量的70-80%,华南占15%-18%,其余地区占10%左右。

山东是全国地炼企业最集中,也是产能最大的区域,占到全国地炼总炼油能力的55%,特别是10年新增产能约1000万吨,一次加工能力达6300万吨。

由于地炼原料的85%依靠进口燃料油,对进口原料的需求也随之明显增加。

海关数据显示,青岛海关的燃料油进口量近两年来持续突破新高,在进口市场上的占有率由2007年的32.44%涨至2010年的50%。

华东地区历来是保税玩家的必争之地,09年4月中国的保税船供油市场解除了地域限制,7月1日中国石化(7.61,0.01,0.13%)燃料油销售有限公司正式成立,随后全力开拓船加油市场,致使华东地区的保税油市场在激烈的竞争下,价格更具优势,吸引了众多国际船只来此加油,从而刺激当地保税船供油需求不断上升,燃料油进口量迅猛增加并反超华南,进口份额增加至全国的22%,其中80%用于保税船供油。

2010年浙江省国民经济和社会发展统计公报范文

2010年浙江省国民经济和社会发展统计公报浙江省统计局国家统计局浙江调查总队二〇一一年一月二十八日2010年,浙江深入贯彻落实科学发展观,认真执行中央宏观调控政策,全面实施“八八战略”和“创业富民、创新强省”总战略,扎实推进“全面小康六大行动计划”,全省经济社会协调发展,人民生活不断改善,各项事业加快推进,科学发展水平明显提高,全面小康社会建设取得丰硕成果。

一、综合初步核算,2010年,全省生产总值为27227亿元,比上年增长11.8%(见图1)。

其中第一产业增加值1361亿元,第二产业增加值14121亿元,第三产业增加值11745亿元,分别增长3.2%、12.3%和12.1%。

三次产业增加值结构由2005年的6.7∶53.4∶39.9调整为2010年的5.0∶51.9∶43.1(见图2)。

图1 2006-2010年全省生产总值及其增长速度图2 2005年和2010年三次产业增加值结构图全省居民消费价格比上年上涨3.8%,其中居住类上涨6.0%,食品类上涨7.3%(见图3、表1);商品零售价格上涨3.9%,农业生产资料价格上涨2.9%,工业品出厂价格上涨6.2%,原材料、燃料、动力购进价格上涨12.0%,固定资产投资价格上涨4.7%。

图3 2006-2010年居民消费价格涨跌幅度表1 2010年居民消费价格变动情况(上年=100)2010年,财政一般预算总收入4895亿元,比上年增长18.8%,地方一般预算收入2608亿元,增长21.7%,增速分别比上年提高8.3和10.9个百分点。

全年新增城镇就业人数90.65万人,其中40.68万名城镇失业人员实现再就业。

年末城镇登记失业率为3.2%,比上年末下降0.06个百分点。

二、农业和农村建设2010年,粮食播种面积和单产分别比上年下降1.1%和1.3%,粮食总产量为770.67万吨,下降2.3%,其中晚稻总产量为584.71万吨,下降2.4%(见表2、图4)。

附表8_浙江省投入产出表(2010年)

通用、专用 设备制造业 5921 87037 65304 216145 7809 7799 75358 163307 155784 638969 633587 2259972 76923 13111550 7774120 6998694 603419 4604363 733071 613166 710057 649200 1959175 70164 45542 174559 1526995 27832 329841 2102132 262743 1252167 161139 612609 80498 468618 17766 56797 36581

食品制 造及烟 草加工业 6437412 132544 526 0 1769 6088075 8225 28547 8129 511665 48406 840070 43965 3528 205616 25695 14188 14573 5905 10814 27621 0 334583 21653 28488 55426 451015 5900 43651 846739 62603 294132 19725 577244 7790 19326 1588 24721 3638

1072372 822299 69277 54438 374567 496237 1890604 427251 63395 1139735 4482778 47395823 249618 524953 342525 325519 83577 229583 100123 245014 132374 384514 3152622 111135 77646 157643 1962046 19227 302963 4135127 216739 1872836 86746 677986 107218 448401 18487 179823 23957

浙江省2010年上半年经济形势若干分析

4 9

图 1 20 0 5年 1 以来 浙 江 省 工 业 增 长 趋 势 图 月

注 : 中危 机 为 美 国 次 贷 危机 。 图

90 0

虚线 系工业增 加值 增长速度趋势线

比 1月 ~ 4月下降 10个百分点 , . 比一季度下降 19 .

个 百 分点 。工 业 用 电量 同 比增 长 2 . % , 1月 ~4 46 比

月 降 低 了 0 9个 百 分 点 , 一 季 度 下 降 0 6个 百 . 比 .

分点。

尽 管工 业 增 加 值 和 工 业 用 电 量增 速 双 双 回 落 ,

度 。进 一 步看 , 节 调 整 后 的 5月 份 工 业 增 加 值 为 季 8 7 7亿 元 , 至 高 于 2 0 2. 甚 0 9年 1 2月 经 季 节调 整 后 的 工 业 增 加值 , 历 史 新 高 ( 图 1 。 为 见 )

一

、

浙江省 21 0 0年 上半 年 经 济 状 况 回顾

但 若 考虑 到 基 数 因 素 、 势 水 平 以及 企 业 效 益 , 江 趋 浙

收稿 日期 :0 0— 6— 0 2 1 0 2

作者 简 介 : 明文 彪 ( 9 3一 ) 男 , 18 , 湖北 黄石 人 , 士 。 硕

第 4期

明 文彪 , 博 野 , : 江 省 2 1 杨 等 浙 0 0年 上半 年 经 济形 势若 干 分 析

增 长 期 。 图 2为 2 0 0 1年 1月 以来 浙 江 工 业 增 加 值 增 速 趋 势 , 图可 见 今 年 5月 份 浙 江 省 工 业 增 速 已 由 接 近 20 0 4年 以 来 的 较 高 点 。从 中 长 期 角 度 分 析 判 断 , 年 1月 一5月 浙 江 省 工 业 同 比增 速 回 落 , 该 今 应 只是 一 种 短 期 波 动 , 史 上 同 样 事 件 发 生 多 起 , 历 如 20 0 1年三 季 度 、0 4年 四季 度 、0 6年二 季 度 等 。 20 20

2010年浙江省国民经济和社会发展统计公报

2010年浙江省国民经济和社会发展统计公报浙江省统计局国家统计局浙江调查总队二〇一一年一月二十八日2010年,浙江深入贯彻落实科学发展观,认真执行中央宏观调控政策,全面实施“八八战略”和“创业富民、创新强省”总战略,扎实推进“全面小康六大行动计划”,全省经济社会协调发展,人民生活不断改善,各项事业加快推进,科学发展水平明显提高,全面小康社会建设取得丰硕成果。

一、综合初步核算,2010年,全省生产总值为27227亿元,比上年增长11.8%(见图1)。

其中第一产业增加值1361亿元,第二产业增加值14121亿元,第三产业增加值11745亿元,分别增长3.2%、12.3%和12.1%。

人均GDP为52059元(按年平均汇率折算为7690美元),增长10.1%。

三次产业增加值结构由2005年的6.7∶53.4∶39.9调整为2010年的5.0∶51.9∶43.1(见图2)。

图1 2006-2010年全省生产总值及其增长速度图2 2005年和2010年三次产业增加值结构图全省居民消费价格比上年上涨3.8%,其中居住类上涨6.0%,食品类上涨7.3%(见图3、表1);商品零售价格上涨3.9%,农业生产资料价格上涨2.9%,工业品出厂价格上涨6.2%,原材料、燃料、动力购进价格上涨12.0%,固定资产投资价格上涨4.7%。

图3 2006-2010年居民消费价格涨跌幅度表1 2010年居民消费价格变动情况(上年=100)算收入2608亿元,增长21.7%,增速分别比上年提高8.3和10.9个百分点。

全年新增城镇就业人数90.65万人,其中40.68万名城镇失业人员实现再就业。

年末城镇登记失业率为3.2%,比上年末下降0.06个百分点。

二、农业和农村建设2010年,粮食播种面积和单产分别比上年下降1.1%和1.3%,粮食总产量为770.67万吨,下降2.3%,其中晚稻总产量为584.71万吨,下降2.4%(见表2、图4)。

2010年我国柴油荒的成因

2011年04月学术探讨2010年我国“柴油荒”的成因文/马涛 尹春萍 吴晓光 赵伟涛 翁从华 冷有全摘 要:本文就近些年来频繁出现的“柴油荒”问题进行了详细的探究,期望找出油荒频现的根本原因,从而为解决这一问题提供理论依据。

从中发现今年的“拉闸限电”是油荒的直接诱因,而更深层次的原因是国内外成品油价波动以及石油行业垄断经营造成。

关键词:柴油;“油荒”;供应不足中图分类号:TE02 文献标识码:A 文章编号:1006-4117(2011)04-0351-01自2010年入秋以来,全国各地许多大中城市均出现了柴油供应紧张的现象。

据调查数据显示,全国有近2000多家民营加油站出现柴油供应不足的问题,加柴油越来越难,加油站频繁出现限量或者直接无油可加的情景。

各种靠喝柴油的机器、车辆举步维艰,卡车司机更是对此叫苦不迭,排长队乃至排多个加油站才能加到油。

大面积持续的柴油荒,严重影响工业生产、人民生活,因而如此大规模的“柴油荒”是如何形成?这一问题已成为当下最吸引大众眼球的字眼。

基于此,本文剖析、探讨了有关“柴油荒”的根本成因。

一、“拉闸限电”2010年的这场油荒究竟是突发因素导致,还是背后存在深层次原因?柴油荒究竟是短期行为还是长期现象?只有首先对此有个判断后,才能反思今后哪些问题需要引起重视并改进。

本次柴油供应危机中,一个最显著的直接诱因是目前各地广泛进行的拉闸限电政策,这是有别于往年油荒的一个重要原因。

为2010年底,也就是“十一五”尾声完成原定的节能减排目标,各地纷纷出台拉闸限电措施。

入秋来,两广、江苏等多个省市为追赶排量,开始对许多中小企业实施强制性拉闸限电或提高供电价格的策略。

这些企业为维持日常生产及正常运营,只能靠购买柴油自行发电,一些地区甚至出现了柴油发电机脱销的场面。

由于涉及限电省份较多,波及的企业数量巨大,显著的刺激了柴油的消费量,这是柴油供应方之前没有考虑到的。

柴油本来是用于交通运输的,现在用于发电是一种对稀缺资源的浪费。

2010年1-10月我国石油和化工行业运行分析

2010年1-10月我国石油和化工行业运行分析D下半年各地逐渐加大的节能减排对力度纯碱、电石等“两高一资”化工子行业影响较大,化工领域淘汰落后产能的政策也必然影响到了化工行业固定资产投资的继续增长。

表12010年1-10月我国石油和化工主要子行业城镇固定资产投资及占全国比重情况全国城镇固定资产投资石油和化工行业自年初累计共计完成石油和天然气开采业石油加工、炼焦及核燃料加工业化学原料及化学品制造业自年初累计实际完成(亿元)187556.1 9030.6 1947.1 1625.5 5458.1 同比增长(%)24.4 11.4 6.9 10.0 13.6 占全国比重(%)100 4.8 1.0 0.9 2.9 数据来源:国家统计局图错误!未定义书签。

2008年10月-2010年10月我国石化行业主要子行业累计城镇固定资产投资增速注:此处石油和化工业包括石油和天然气开采业、石油加工、炼焦及核燃料加工业和化学原料及化学制品制造业数据来源:国家统计局二、生产情况1、石油和化工行业增加值1-10月,油气开采业增加值同比增长0.1%,是今年4月以来的首次正增长,上年同期增速是7.9%;石油加工、炼焦及核燃料加工业增加值同比增长9.7%,增速上年同期加快7.5个百分点,比1-9月下降0.3个百分点;化学原料及化学制品制造业增加值同比增速为16.4%,增速比上年同期加快4.5个百分点,比1-9月略降0.1个百分点。

图错误!未定义书签。

2008年10月-2010年10月我国石油和化工行业三大子行业累计工业增加值同比增速数据来源:国家统计局2、原油和成品油产量和库存2010年1-10月,我国原油产量累计达16805.5万吨,同比增长6.1%,增速比1-9月加快0.3个百分点,上年同期为负增长;10月份,我国原油产量1775.5万吨,同比增长8.0%,环比下降3.3%,是今年以来连续第五次月度产量超过1700万吨。

1-10月,原油加工量为34794.7万吨,同比增长13.9%,增速比上年同期加快8.7个百分点,与1-9月持平;10月份,原油加工量为3703.8万吨,同比增长12.1%,环比增长6.1%。