Unit 5 带数量结构的成本核算

标准成本法

标准成本法培训目的ERP 系统管理培训目的基础资料是系统进行管理所必须的各项基础数据的总称,在系统中具体包括科目、币别、凭证字、计量单位、结算方式、仓位、核算项目管理、客户、部门、职员、物料、仓库、供应商、成本对象、成本对象组、成本中心、劳务、成本项目、要素费用、费用、分支机构、工作中心、现金流量项目、辅助资料管理等ERP 系统管理--基础资料物料标准成本卷算的对象是指物料属性指定为自制、委外加工、配置类、组装件。

生产成本核算的对象是指物料属性指定为自制或配置类的物料。

自制、委外加工、配置类、组装件属性的物料不能自行维护<单位标准成本>,必须由经过标准成本卷算、标准成本生效等流程才可以;除这四类属性的物料可以自行维护<单位标准成本>,前提是此物料没有业务发生,没有业务发生是指没有物流异动单据,不包括采购订单、销售订单、BOM 资料等与物流无关的业务数据。

同时<单位标准成本>也可作为标准成本中物料标准单价的引入源。

标准成本卷算:依据基础资料中设定的标准BOM等各项标准数据,自动卷算产品的标准成本。

成本卷积计算一次性按顺序由低层到高层完成所有BOM层次成本计算,包含各层入库单、出库单记账、期末处理、材料及外购半成品耗用表取数、成本计算、产成品成本分配,中间没有任何交互。

同时对其中所有核算型仓库的出入库单据类型进行记账,并所有仓库进行期末处理。

成本卷积一般有两种计算路线,企业选择计算路线的主要依据为:生产工艺、成本管理、工序还原、卷积计算需要等。

“附加费率(%)”行,录入此物料对应的附加费率,用于标准成本父级物料成本的卷算、实际生产领料费用中附属成本的计算。

主要处理无法明细及统计的费用,用固定的百分比计算,使得单位标准成本更贴近实际业务可在<标准数据>中设置“成本BOM”行,录入标准成本卷算时物料对应的标准BOM,其中配置类属性的物料设置标准BOM,组装件属性的物料设置供应链设置的组装件BOM。

SAP有数量结构的物料成本核算

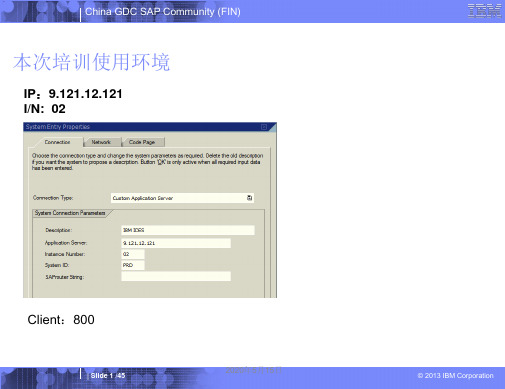

本次培训使用环境

IP:9.121.12.121 I/N: 02

Client:800

| Slide 1 /45

-2018年11月29日

Байду номын сангаас

© 2013 IBM Corporation

China GDC SAP Community (FIN)

本次培训所涉及的流程

| Slide 2 /45

© 2013 IBM Corporation

China GDC SAP Community (FIN)

产品成本计划组件

基本计划对象 无数量结构的物料成本估算 有数量结构的物料成本估算

假设公司想要在SAP中安装产品成本计划组件。而您作为项目成员,需要决 定公司所需的CO-PC-PCP(产品成本计划)功能,以及何时需要。那么, 该如何决定什么时候这些组件呢?

材料费

BOM

PP

物料主数据 等 MM

加工费

工艺路线 工作中心

活动价格

PP

CO

间接费

成本计算表

CO

・使用BOM 确定物料成本 ・使用工艺路线和工作中心确定生产成本 ・使用成本计算表确定间接费

| Slide 8 /45

© 2013 IBM Corporation

China GDC SAP Community (FIN)

原材料

原材料 原材料

| Slide 9 /45

© 2013 IBM Corporation

China GDC SAP Community (FIN)

BOM主数据-表头

・BOM用途 同一个物料、根据不同用途可以登录多个 例如:专门用于工程设计或成本核算 ・BOM 状态 如果对BOM 进行复杂更改,可以使用BOM 状态来控 制使用BOM 的时间,例如,用于成本估算。为成本 核算读取BOM 时,BOM 必需为活动状态。 ・有效范围 BOM 可以定义为只对有限范围的批量有效,例如, 从1 到1,000 个装置。然后,您可以为超过1,000 装置的批量创建不同的BOM。因此,只有一个BOM 可 用于所定义的成本核算批量 ・备选BOM 备选BOM 可以描述可创建具有相同属性产品的不同 产品结构。 例如,一个备选的BOM 使用金属片A,而另一个备选 BOM 使用金属片B。

第五章-成本核算ppt课件

产品成ቤተ መጻሕፍቲ ባይዱ核算对象是确定归集和分配生产费用的具体对象,即生产费用 承担的客体。

2.产品成本核算对象的确定

一般情况下,对制造企业而言,大批大量单步骤生产产品或管理上不要 求提供有关生产步骤成本信息的,以产品品种为成本核算对象;小批单件生 产产品的,以每批或每件产品为成本核算对象;多步骤连续加工产品且管理 上要求提供有关生产步骤成本信息的,以每种产品及各生产步骤为成本核算 对象;产品规格繁多的,可将产品结构、耗用原材料和工艺过程基本相同的 各种产品,适当合并作为成本核算对象。

第五章 成本核算ppt课件

第五章 成本核算

3.联产品和副产品的成本分配

(1)联产品成本的分配 联产品是使用同种原材料,经过同一生产过程,同时生产出来的两种或 两种以上的主要产品。在分离点以前发生的生产成本,即联合成本,可按相 对销售价格分配法、实物数量法等在各联产品之间进行分配。 联产品成本计算的一般程序为: 1)将联产品作为成本核算对象,设置成本明细账。 2)归集联产品成本,计算联合成本。 3)计算各种产品的成本。

第五章 成本核算ppt课件

第五章 成本核算

直接进行产品生产的生产工人的职工薪酬,直接计入产品成本的“直接 人工”成本项目;不能直接计入产品成本的职工薪酬,按工时、产品产量、 产值比例等方式进行合理分配,计入各有关产品成本的“直接人工”项目。 相应的计算公式为:

第五章 成本核算ppt课件

第五章 成本核算

第五章 成本核算ppt课件

第五章 成本核算

4.完工产品成本的结转

企业完工产品经产成品仓库验收入库后,其成本应从“生产成本——基 本生产成本”账户及所属产品成本明细账的贷方转出,转入“库存商品”账 户的借方,“生产成本——基本生产成本”账户的月末余额。

成本会计(第五版)课件:成本核算的基本原理

一、要素费用分配的概述 费用分配标准

3 常用的分配间接费用的标准主要有 ①成果类 ②消耗类 ③定额类

成本会计>>>>第二节 要素费用的归集和分配

一、要素费用分配的概述

分配公式

费用分配率 = 待分配费用总额 各分配对象分配标准合计

某分配对象 分配的任务 =

该分配对象的 分配标准额

×

费用分配率

成本会计>>>>第二节 要素费用的归集和分配

=12 000(千克)

乙产品直接材料定额消耗量=1 000×8

=8 000(千克)

直接材料费用分配率 = 10 000

=2

3 600+1 400

甲产品应分配的直接材料费用=3 600×2 =7 200(元)

乙产品应分配的直接材料费用=1 400×2 =2 800(元)

成本会计>>>>第二节 要素费用的归集和分配

计入本期产品成本的费用,还要在各种产品之 间划分。

成本会计>>>>第一节 成本核算的一般程序

二、正确划分各种费用界限

(四)正确划分完工产品和在产品成本的费用界限

计入某种产品成本的费用,还要在完工产品和 在产品之间划分,计算完工产品和在产品的成本。

成本会计>>>>第一节 成本核算的一般程序

本节小结 本节主要阐述了成本核算的一般程序。通过本

(一)原材料费用的分配

1.按照各种产品分别领用的直接材料,直接记入 “基本生产成本”总账及各产品明细账的“直接材 料”成本项目;

2.几种产品共同耗用的直接材料,在各种产品 之间进行分配后,再记入 计入“基本生产成本”总 账及各种产品明细账的“直接材料”成本项目;

物流成本核算方法——作业成本法

• 成本动因 • 成本动因是指驱动或产生成本、费用的各种因素

,是成本形成的原因。 • 物流企业里的成本动因大致分为以下几类: ①作业批次数量 ②购货单数量 ③发货单数量 ④销货单和用户的数量 ⑤物流职工人数和工作通知单的数量

• 确定成本动因个数考虑两个因素: ①成本动因与实际制造费用的相关程度 ②产品成本的精确度和产品组合的复杂程度

• 能量水平作业(Facility- Level Activities) 是为维持工厂生产而从事的作业,例如工 厂管理、暖气及照明及厂房折旧等。这种 作业的成本,为全部生产产品的共同成本 。

• 作业中心

• 相同或相似的作业职能合并后称为作业中 心(Job Center)。

• 作业成本库

• 把相关的一系列作业消耗的资源费用归集 到作业中心,构成这个作业中心的作业成 本库。

300 300 900 10 75 0

作业成本法——概念

• 作业成本法 • 资源 • 作业 • 作业中心和作业成本库 • 成本动因:资源动因和作业动因

• 作业成本法

• 作业成本法(Activity-Based Costing,简称 ABC),是一种以作业为基础,通过对所有 作业活动进行动态追踪,根据各项作业费 用的消耗情况将成本进行合理分配的一种 成本计算方法。

• 4.计算总成本和单位成本

甲物资包装成本计算单

项目 直接材料 直接人工 制造费用 合计

总成本 100 000

50 000 40 400 190 400

单位成本 10 5 4.04 19.04

乙物资包装成本计算单

项目 直接材料 直接人工 制造费用 合计

总成本 70 000 30 000 49 600

高中英语第五册Unit-5课件1

网页竞技游ห้องสมุดไป่ตู้

[单选]英版海图图式“Cy”表示()。A.贝壳B.黏土C.珊瑚D.泥 [单选]某企业报告期与基期比较,产品产量增加3%,单位产品成本下降3%,那么,生产费用()。A.减少B.增加C.不增不减D.无法确定 [单选]牌号08F是:()。A.镇静钢B.半镇静钢C.沸腾钢 [单选]患者,男,50岁。自觉两目模糊,视物不清,伴有头痛,眩晕,舌红少苔,脉细弦。治疗应首选()A.升麻B.葛根C.薄荷D.柴胡E.菊花 [单选]合成氨反应过程:N2+3H2⇌NH3+Q,有利于反应快速进行的条件是()。A、高温低压;B、高温高压;C、低温高压;D、低温低压。 [单选,A1型题]关于胰岛素的作用下列哪项错误()。A.促进脂肪合成,抑制脂肪分解B.抑制蛋白质合成,抑制氨基酸进入细胞C.促进葡萄糖利用,抑制糖原分解和产生D.促进钾进入细胞,降低血钾E.促进蛋白质合成及氨基酸转运 [单选]《铁路旅客运输规程》规定,随同成人进站身高不足()的儿童,可不买站台票。A.1.4mB.1.1mC.1.2mD.1.3m [单选]某公司的经营杠杆系数为1.8,财务杠杆系数为1.5,则该公司销售额每增长1倍,就会造成每股收益增长()。A.1.2倍B.1.5倍C.0.3倍D.2.7倍 [问答题,简答题]何为变温吸附? [单选,A2型题,A1/A2型题]CT显示器所表现的亮度信号的等级差别称为()A.CT值标度B.矩阵C.窗宽D.窗位E.灰阶 [单选]男性,35岁,6h前因意外事故受挤压伤入院,体检:神志清醒,双下肢因断离已做初期手术处理,切口处仍有多量渗血,血压10/8kPa(75/60mmHg),心率150次/min,右侧第四肋骨骨折,已做胶布固定,右血气胸已作闭式引流,腹部无伤口,压痛(-),腹水征(-),B超腹内器官探 [问答题,简答题]离心泵启动时,为何先不开出口阀? [单选,A2型题,A1/A2型题]以下不是食品中天然有毒有害成分的是()。A.河豚毒素B.四季豆中皂苷C.鱼中组胺D.杏仁中氰苷E.有毒蜂蜜 [单选]产褥期妇女的临床表现恰当的是().A.产后宫缩痛多见于初产妇B.产后初期产妇脉搏增快C.产后第1日宫底稍下降D.子宫复旧因哺乳而加速E.恶露通常持续1~2周 [单选,A1型题]下列不属于医疗用毒性药品的是()A.闹羊花B.蟾酥C.雄黄D.朱砂E.红粉 [单选]下列哪种农药属于除草剂()A、草甘膦B、功夫C、硫磺D、克百威 [单选,A4型题,A3/A4型题]男,70岁.受凉后发热,伴胸痛2天,T38.5℃。近2个月来,常有干咳,少量白色泡沫痰,无咯血及痰中带血。体格检查,左下肺呼吸音减弱,心音正常。胸片:左下肺叶见直径3cm的块影,分叶状,边缘毛糙。上述病人合适的治疗方法是()A.左下肺叶切除术B.放射治疗 [单选]根据矿山工程造价费用定额现行规定,施工方利用永久建筑工程和设备的费用来源由发包方负责支出的是()。A."四通一平"工程费用B.属于临时设施费范围内的永久工程发生的费用费C.利用属于直接费项下的永久工程和设备而发生的费用D.利用永久设备,其费用来源由直接定额中的机械 [单选]《国内航行海船法定检验技术规则(2004)》适用范围:下列表诉正确的是?()A、国内海上航行的中国籍船舶B、国内海上航行的中国籍船舶,船长20米及以上的C、国内海上航行的中国籍排水船舶,船长20米及以上 [名词解释]电子数据交换 [单选,A2型题,A1/A2型题]典型心绞痛的发作性胸痛持续时间一般为()A.1~3分钟B.3~5分钟C.5~10分钟D.10~15分钟E.15分钟以上 [单选]实行一级成本核算的物业服务企业,可不设(),有关支出直接计入管理费用。A.直接人工费B.燃料和动力C.直接材料费D.间接费用 [单选]拆结构复杂的桥梁或拆除过程复杂、困难时,应采取()手段,确保施工安全。A.仪器监测B.计算分析C.实时控制D.局部临时加固 [单选,A2型题,A1/A2型题]VEP的作用有()A.协助诊断多发性硬化B.昏迷及脑死亡预后判断C.评估视力D.判定视网膜病变E.诊断听神经瘤一后颅凹瘤 [单选]保留完整水疱皮的作用除外()A.防止创面干燥加深B.减轻疼痛C.减少水分蒸发D.减少污染、感染E.充分引流 [单选,A2型题,A1/A2型题]下列抗体中是Graves病的直接致病原因的是().A.TSAbB.TSBAbC.TGID.TPOAbE.TgAb [单选]兽药房专业技术人员调剂处方时必须做到“四查十对”,下列选项哪项不是所查内容?()A、查药品B、查配伍禁忌C、查价格D、查用药合理性 [单选]某公司没有发行优先股,当前的利息保障倍数为5,则财务杠杆系数为()。A.1.25B.1.5C.2.5D.0.2 [填空题]为测定水的色度而进行采样时,所用与样品接触的玻璃器皿都要用()或()加以清洗,最后用蒸馏水或去离子水洗净、沥干。 [单选]关于寰枢关节叙述正确的是()A.可使头部做前俯、后仰和侧屈运动B.两侧关节间隙常不对称C.可使头部做旋转运动D.属于联合关节E.由寰椎两侧的下关节面与枢椎的上关节面构成 [多选]在社会与个人的关系上,认为个体行动是能动的社会学家有()A.韦伯B.涂尔干C.布鲁默(符号互动)D.吉登斯(类意识) [单选]设L是以A(-1,0)、B(-3,2)、C(3,0)为顶点的三角形边界,沿ABCA方向,则曲线积分(3x-y)dx+(x-2y)dy等于()A.-8B.8C.0D.20 [单选]中波收音机输入回路接受信号的频率范围是()。A、465KHZB、1535KHZ~1605KHZC、1000KHZ~2000KHZD、1000KHZ [单选,A1型题]前置胎盘的主要临床特征是()。A.腹部小于妊娠月份B.无痛性反复阴道出血C.突然发生持续性腹痛或腰酸D.恶心、呕吐E.贫血 [单选]以下指标中,反映企业全部资产的使用效率的是()。A.流动比率B.资产总额C.总资产周转率D.利润总额 [判断题]接地线沿墙敷设时必须穿PVC管,同一级电压的电力电缆可穿在同一管孔内。A.正确B.错误 [单选]建立流行病学模型的最重要的基础是A.明确建模目的B.提出假设C.有适当的数学模型结构D.精通计算机技术E.已知疾病的分布特征、流行过程、主要影响因素及其相互制约关系等相关知识和理论 [名词解释]后生动物 [单选]设备轻便、操作灵活,可以应用于短缝的焊接,特别是用于难以达到部位的焊接的焊接方法为()。A.手弧焊B.埋弧焊C.闪光焊D.电阻焊 [名词解释]少康中兴

成本核算实物第5章PPT

第 11 页

一、约当产量法

任务2 生产费用在完工产品和月末在产品 之间分配的方法

LOGO

一

二 三

任务1

任务2 任务3

(3)直接人工项目的分配。 分配率=30 400÷(600+160) =40(元/件) 完工产品成本=40×600=24 000(元) 月末在产品成本=40×160=6 400(元) (4)制造费用项目的分配。 分配率=38 000÷(600+160) =50(元/件) 完工产品成本=50×600=30 000(元) 月末在产品成本=50×160=8 000(元) 完工产品总成本=36 000+24 000+30 000=90 000(元) 月末在产品总成本=12 000+6 400+8 000=26 400(元) 该企业基本生产成本明细账如表 5-4 所示。

LOGO

项目五 生产费用在完工产品和月末在产品 之间的分配核算

成本核算实务

项目五 生产费用在完工产品和月末 在产品之间的分配核算

1

学习目标

目录页

LOGO

1.理解在产品和完工产品的含义 2.掌握在产品数量的确定方法 3.掌握生产费用在完工产品和在产品之间分配的方法

2

具体任务

学习和掌握约当产量法、定额比例法、定额成本法、在产品成本按年 初在产品成本计算、在产品成本按所耗直接材料费用计算等方法。

还包括已经完成部分加工阶段但还须继续加工的半成品,以及等待返修的废品。

第6 页

二、确定在产品数量

任务1 在产品数量的核算

LOGO

要合理地将生产费用在完工产品与在产品之间进行分配,首先要取得有关在产品 实物数量。对在产品实物数量的计量主要是对在产品进行收发存的核算。

用友U成本核算操作流程

用友U成本核算操作流程公司标准化编码 [QQX96QT-XQQB89Q8-NQQJ6Q8-MQM9N]产品接口如图初始设置1 成本核算方法选择及数据精度操作界面单击主菜单中的【设置】-【选项】,选择成本核算方法页,如图成本计算方法说明品种法:是以产品的品种作为成本计算对象。

主要适用于大量大批的单步骤生产,如发电、采掘等生产。

在大量大批多步骤生产中,如生产规模小,或生成车间按封闭式车间设置,生产按流水线组织,不要求按生产步骤计算成本,则可以采用品种法计算产品成本。

它的特点是以产品的品种作为计算对象。

在管理上不需要分步骤计算产品成本。

月末有在产品,需要将生产费用在完工产品和在产品间进行分配。

对应软件中的品种法或分步法。

适用于煤炭、食品、制药等单品种大批量生产企业。

分步法:是按照产品的生产步骤作为成本计算对象(即与各工序产品为成本计算对象)适用于连续加工式多步骤生产,大量大批生产,其生产过程划分为若干个生产步骤,在管理上需要掌握各加工步骤成本。

它的特点是计算对象以产品的各生产步骤的半成品和最后的产成品为成本计算对象。

月末在产品与完工产品之间需要分配生产费用。

对应软件中的品种法或分步法。

适用于钢铁、印染、纺织、石油、化工、造纸、水泥、印刷、汽车制造、机械加工、家电等连续加工式生产企业。

数据精度说明1)用户根据需要自定义数据精度,该数据精度是决定输入成本系统内的小数位数且成本计算时系统所截取的长度。

2)单击主菜单中的【设置】,然后单击设置菜单中的【选项】,选择"成本核算方法"页。

3)在"数据精度"选择框内,可以通过按钮选择或手工输入成本系统内数据的小数位数。

其中"金额型"数据可以选择 0-8 位小数位,"数量型"数据可以选择 0-8 位小数位。

定义成本费用项目及来源在定义完成本核算方法后,还需要定义哪些成本费用项目进行核算以及它的数据来源,是手工录入,还是从其他系统取数。

结构件成本核算操作指南

0、加工定义钣金件:用金属薄板加工成型的零件。

机加件:通过车铣刨磨等机加工方式加工成型的零件,如散热器等零件。

1、目的了解结构件的核算方法,增加价格的透明度,使设计者了解产品成本构成。

同时也是采购人员与供应商商务谈判的重要依据。

2、范围适用于所有结构件的成本核算。

3 操作指南3.1 钣金件的价格核算指导1 零件成本核算表4 产品单价的计算1) 材料费用累计:2) 加工费用累计:3) 表面处理费用累计:4) 外购件费用累计:【通用件价格表】5) 装配费用:6) 包装运输费用:7) 管理费用和利润:8) 税金:单价:为上述8项的总和5 解释与说明1)材料利用率:1.05-1.2;2)加工费用的计算:按照实际工序,参照附表单位费用计算;3)电镀(锌),氧化,喷漆,喷粉按25元/M2(单面)计算;4)装配费用:材料费用和外购件费用之和乘以装配系数。

取0.05-0.15,视装配零件多少和装配工作量确定;5)包装运输费用:机柜:15元;直发物料根据其包装设计进行核算;6)管理费用和利润:前6项费用总计乘以0.1到0.2;7)税金:材料费用和外购件费用之外所有费用总计乘以税率;8)材料参考单价:电解板6.5-7.5元/KG,冷轧板4.0-5.0元/KG,铝板24-30元/KG,铝型材21-28元/KG;7 利用编制好的1-2-3表格进行核算【钣金件成本核算模板】3.2 机加件价格核算指导零件价格由材料费用,加工费用,表面处理费用,外协费用,外购件费用,装配费用,包装运输费用和税金等八部分组成。

1、材料费用=材料净重量x材料单价x材料利用率。

材料净重量可根据图纸来核算。

材料单价:铝板价格:24~30元/KG,铝型材价格:21~28元/KG,不同厂家提供的原材料价格有一定差异。

材料利用率:1.05~1.1,主要是指损耗。

注:压铸件的材料费用另有核算方法。

2、加工费用此费用主要由铣工费用、钳工费用和辅助工序费等组件。

结构件成本核算操作指南

结构件成本核算操作指南集团文件版本号:(M928-T898-M248-WU2669-I2896-DQ586-M1988)0、加工定义钣金件:用金属薄板加工成型的零件。

机加件:通过车铣刨磨等机加工方式加工成型的零件,如散热器等零件。

1、目的了解结构件的核算方法,增加价格的透明度,使设计者了解产品成本构成。

同时也是采购人员与供应商商务谈判的重要依据。

2、范围适用于所有结构件的成本核算。

3 操作指南3.1 钣金件的价格核算指导1 零件成本核算表1) 材料费用累计:2) 加工费用累计:3) 表面处理费用累计:4) 外购件费用累计:【通用件价格表】5) 装配费用:6) 包装运输费用:7) 管理费用和利润:8) 税金:单价:为上述8项的总和5 解释与说明1)材料利用率:1.05-1.2;2)加工费用的计算:按照实际工序,参照附表单位费用计算;3)电镀(锌),氧化,喷漆,喷粉按25元/M2(单面)计算;4)装配费用:材料费用和外购件费用之和乘以装配系数。

取0.05-0.15,视装配零件多少和装配工作量确定;5)包装运输费用:机柜:15元;直发物料根据其包装设计进行核算;6)管理费用和利润:前6项费用总计乘以0.1到0.2;7)税金:材料费用和外购件费用之外所有费用总计乘以税率;8)材料参考单价:电解板6.5-7.5元/KG,冷轧板4.0-5.0元/KG,铝板24-30元/KG,铝型材21-28元/KG;3.2 机加件价格核算指导零件价格由材料费用,加工费用,表面处理费用,外协费用,外购件费用,装配费用,包装运输费用和税金等八部分组成。

1、材料费用=材料净重量x材料单价x材料利用率。

材料净重量可根据图纸来核算。

材料单价:铝板价格:24~30元/KG,铝型材价格:21~28元/KG,不同厂家提供的原材料价格有一定差异。

材料利用率:1.05~1.1,主要是指损耗。

注:压铸件的材料费用另有核算方法。

2、加工费用此费用主要由铣工费用、钳工费用和辅助工序费等组件。

在制品的数量与成本核算课件

结转完工入库的产品生产成本 借:库存商品—xx产品 贷:基本生产成本---xx产品

谢谢各位!

月末在产品该项费用=在产品约当产量×该项费用单位成本适用范围:月末在产品数量较大,各月末在产品数量变化也较大,产品成本中材料费和加工所占比重相差不多的产品。

3.完工程度的确定

(1)加工程度的确定: 在产品的加工程度是指在产品实耗(或定额)工时占完工产品应耗(或定额)工时的百分比。计算公式如下:

〖会计处理〗

1.计算投料程度和在产品的约当产量

约当产量计算表

工 序

月末在产品数量(件)

在产品投料程度

在产品加工程度

材料定额

各工序投料率

约当产量

工时定额

各工序投料率

约当产量

1

1000

6

24

2

600

28

16

3

500

16

10

合计

2100

50

(1)原材料于生产开始时一次投入:产品成本计算单

(2)原材料随加工程度逐步投入,月末在产品投料程度为50%。产品成本计算单

(四 )在产品按完工产品成本计算法1.特点:在产品视同完工产品,按二者的数量比例分配各项生产费用。2.适用:月末在产品已接近完工或已完工,但尚未入库的产品。3、举例: 例2:某企业所生产的A产品月初在产品成本和本月发生费用合计数分别为:直接材料80000元,直接人工16000元,制造费用11200元。本月完工产品数量为600件,月末在产品数量为400件。月末在产品已接近完工。 要求:采用在产品按完工产品成本计算法计算完工产品和在产品成本。

狭义在产品 只包括该车间或该生产步骤正在加工中的那部分产品,车间或生产步骤完工的半成品不包括在内。

成本核算的流程及方法实例

成本核算的流程及方法实例英文回答:Cost Accounting Process and Methods Example.Cost Accounting Process.1. Cost Identification: Determine which costs are relevant to the product or service being accounted for.2. Cost Measurement: Assign a monetary value to each relevant cost.3. Cost Allocation: Distribute costs to specific cost objects (e.g., products, departments).4. Cost Reporting: Summarize and present cost information to decision-makers.Cost Accounting Methods.Activity-Based Costing (ABC)。

Allocates costs based on activities performed rather than volume-based measures.Provides a more accurate view of costs by considering the complexity and overhead associated with different activities.Traditional Costing.Uses volume-based measures (e.g., labor hours, machine hours) to allocate costs.Simpler to implement but may not provide an accurate picture of costs.Example of Cost Accounting.Consider a manufacturing company that produces two products: Product A and Product B.Cost Identification.Relevant costs for both products include:Raw materials.Labor.Factory overhead.Cost Measurement.Raw materials and labor costs are measured based on actual usage. Factory overhead costs are estimated using an overhead rate.Cost Allocation.Traditional Costing:Allocate overhead costs based on machine hours.Machine hours used by Product A: 100。

U9_Cost_项目成本_2.1

生产成本收集

成本会计会核算产品的制造成本,并在生产订单 上记录了项目、任务的信息;项目成本可以从成 本会计中取得相关项目、任务的制造成本数据。 制造成本用成本要素对成本进行分类,而项目成 本则用项目成本项对成本进行分类。因此,为了 保证项目的制造成本可以正确地传送到U9项目成 本的生产成本中,必须为项目的“项目成本项” 与U9制造成本的成本要素间定义关联。项目成本 管理系统的“项目成本项”与U9制造管理系统的 成本子要素之间是一对多的关系。并且允许在组 织层级上定义这些关系,从而使这一关系可以用 于组织内的任意项目。

分配方法

与U9的“成本会计”系统的分配方法类似,项目 管理常用的分配方法为固定比例法、项目直接成 本。

分配方法UI

分配标准

与U9的“成本会计”系统的分配方法类似,但没有费用分 配组的概念,而是针对使用项目成本项进行分配。 分配时的分配路径支持从以下来源对象到目标对象:

来源对象 目标对象

组织 Y Y Y

支出类型

成本分解结构对项目执行过程中发生的成本按其 所属的不同阶段或不同的管理目的,可以划分为 不同类型,就是成本分解结构的支出类型。 项目支出类型可以按树状结构组织,可以定义任 意多层项目支出类型。

项目成本

前期成本

设计成本

生产成本

交付成本

项目成本项

有一些费用在各个支出类型下都会出现,如材料 费,人工费,因此可以把这部分共同的费用抽象 出来,称为项目成本项。项目成本项可以挂在末 级项目支出类型下,作为项目成本组成的明细信 息。 例如:可以定义材料费用、人工费用、制造费用 、差旅费用等项目成本项,这些项目成本项可以 分别挂于不同的项目支出类型下。 末级支出类型可以定义使用全部项目成本项还是 使用指定的部分项目成本项。

SAP有数量结构的物料成本核算

China GDC SAP Community (FIN)

成本核算变式1

TCD:OKKN

TCD:OKKI

通过成本核算类型,指定物料 主数据中哪一个项目会被更新

| Slide 18 /45 © 2013 IBM Corporation

China GDC SAP Community (FIN)

成本核算变式2

TCD:OKK4

指定物料价格的策略顺序 指定物料价格的策略顺序

选择来自采购信息记录的价格时 ,可以进一步指定子策略顺序

| Slide 19 /45 © 2013 IBM Corporation

China GDC SAP Community (FIN)

1、含数量结构的物料成本核算的基础

练习: 显示物料成本估算(CK13N)

2、物料成本估算

练习:创建物料成本估算(CK11N)

3、物料主数据中的价格

练习:价格更新(CK24)

所需背景知识 • 成本控制的基础知识 • AC040(成本管理和成本控制)或生产公司物料单和工艺路线的基础知识 • PLM 114(离散制造和重复制造的基本数据)或 PLM 115(流程式制造的基本数据)流程式制造的基本数据

| Slide 4 /45

© 2013 IBM Corporation

China GDC SAP Community (FIN)

有数量结构的物料成本核算概述

概述 本单元着重介绍产品成本核算和后勤主数据的集成。分析有数量结构的物 料成本估算结果,了解如何更新物料主记录中的价格,以包括标准成本。

目标 完成本课程后,您将能够: • 分析含数量结构的物料成本估算的结果 • 使用BOM 确定物料成本 • 使用工艺路线和工作中心确定生产成本 • 将工作中心与成本中心链接,以评估生产成本 • 描述后勤主数据必需的条目 • 创建含数量结构的物料成本估算 • 分析含数量结构的物料成本估算的结果 • 更新物料主数据中的价格 • 在物料评估中使用价格控制技巧 • 有效使用含数量结构的物料成本核算功能

单元五 项目一

2、对成本计算期的影响

在单件和小批生产企业中,产品成本有可能在某件或某批产 品完工后计算,因而成本计算是不定期的,成本计算期与产 品生产周期一致,而与会计报告期不一致;在大量、大批生 产企业中,由于生产活动连续不断地进行着,因而产品成本 的计算要定期在月末进行,成本计算期与会计报告期一致, 但与产品生产周期不一致。

产品成本计算基本方法比较表

成本计 算方法

生产组 织

品种法

大量大批 生产

分步法

大量大批 生产

分批法

单件小批 生产

生产工艺过程和管理 要求

单步骤生产或管理上不 要求分步

计算成本的多步骤生产

管理上要求分步骤计算 成本的多 步骤生产

多步骤装配式生产或管 理上要求

分批计算成本

成本计 算对象

品种

步骤

批别

企业 发电、采掘等

冶金、纺织等 船舶、专用设

备等

(二)成本计算的辅助方法 1.分类法 2.定额法

(3)多步骤大量大批生产企业由于生产不间断地进行,不断地投入 和产出,因而既不断有完工产品,又随时有正在加工中的在产品, 因此,月末计算产品成本时,就必须将生产费用在完工产品和在产 品之间进行分配。

(二)管理要求对产品成本计算的影响

三、产品成本计算的主要方法

(一)成本计算的基本方法

1.品种法 2.分批法 3.分步法

“成本否决”的具体作法:一是将产品目标成本中的各项指标层层分解 到分厂、车间、班组、岗位和个人,使厂内每一个环节都承担降低成本的责 任,把市场压力及涨价因素消化于各个环节。全厂28个分厂、18个行政处室 分解承包指标1022个,分解到班组、岗位、个人的达10万多个。目前全厂 2.8万名职工人人身上有指标,多到生产每吨钢材负担上千元,少到几分钱, 个个当家理财,真正成为企业的主人。二是通过层层签订承包协议,联利计 酬,把分厂、车间、班组、岗位和个人的责、权、利与企业的经济效益紧密 结合起来。三是将个人的全部奖金与目标成本指标完成情况直接挂钩,凡目 标成本完不成的单

成本计算与管理配套课件的项目五44页PPT

型号

甲产品 乙产品 丙产品

表5-1 A类产品月末产量及定额记录

2012年10月

金额单位:元

完工产品数量

原材料费用定额 单位产品定额工时

(元)

(小时)

500

40

4

456

60

3

300

70

4.5

表5-2 A类产品费用资料 2012年10月

金额单位:元

摘要

月初在产品 本月发生费用

合计

直接材料

10 000 29 643 39 643

金额单位:元

摘要

月初在产品 本月发生费用

合计

直接材料

29 547 29 547

直接人工

35 625 35 625

制造费用

10 925 10 925

合计

337 430 337 430

品种

S-1 S-2 S-3

表5-6 S类系列产品产量和定额资料

直接 人工

30 000 20 520 20 250 70 770

制造 费用

总成本

12 000 56 500 8 208 38 646 8 100 43 575 28 308 138 721

注:①直接材料分配率=39 643÷1 367=29(元/件); ②直接人工分配率=70 770÷4 718=15(元/小时); ③制造费用分配率=28 308÷4 718=6(元/小时)。

乙类产品成本计算单

A产品成本 B产品成本

C产品成本 D产品成本

三、分类法计算方法

采用定额比例法分配类内产品成本

1.常用公式:

联合成本

联合成本

分配率 = 类别内各产品的实物量之和

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

带数量结构的成本估算:

1、有bom .routing

2、有成本中心,作业计划,有作业类型、作业价格、数量

3、做有数量结构的成本估算

有mrp 视图、生产视图。

多层bom 是从底级到高级一层层核算

无数量的因为没有主数据等等,所以要自己手工维护,需要哪些物料、工时图63、多层bom 最开始确定原材料的价格——零部件——半成品的估算——成品的估算,图64、bom 的抬头信息:用途,估算的时候有估算的bom,多用于烟草行业,烟叶是每年都会变的;生产的bom ;工艺的bom,随时在调整的,是研发部门使用的;可以选择bom 的来源,在PPC1里可以设置,比如,预算部门使用估算bom 图65、bom 类别 废品率,合理的损耗;废品有可能再加工成别的图66、非库存物料,不需要检验,可能直接发到订单里或项目上,不走入库这步。

不需要创建主数据,对非库存物料一般不做成本评估,因为要么没主数据要么有主数据但是没有会计视图库存物料,是经过检验入库存,有会计视图图76、成本是由数量和价格来计算的,带结构的数量取决于bom 和价格取决于价格策略里;而不带结构的数量是手工输入的,价格采用采购信息记录或是作业维护的价格图77、生产版本,在CK24里有,bom 里也有图91、可以通过不同的变式做不同的成本估算工时确认的方式:

推式:没发一次料,就记录消耗多少料、人工等,一般是钢铁行业等拉式:在收货的时候,按照bom routing 反推算出需要多少物料多少工时价格更改:

1、更改标准价值:MR21。

必须启动物料分类账的前提下才能更改。

若在创建物料的时候,忘输标准价,或输错了,可以进行更改。

没有库存的情况下更改标准价。

若是有好几种货币维护,则每种都得更改。

2、更改库存价值:MR22 借贷物料,,或是发货时发错了,记账时记错了,里面是

有库存价值的。

库存价值更改在结账之前做本位币可以维护三个,总公司、分公司、标准的美金报表集团货币,主要用于跨国公司;硬通货,一般把美金作为硬通货,使是用来做

比较的,

Unit 5 带数量结构的成本核算

2012年3月17日13:32

分区AC505 的第1 页。